受付9:00〜18:00 (平日/土)

相続空き家特例3000万円控除で売る方法

父が亡くなってから実家が空き家になっているけど、固定資産税が課かるだけだし早く売ってしまいたい。相続した空き家を売ると税金面で有利な制度があると聞いたけど、実家に使えるのか知りたい。

相続の後に誰も住まなくなった古い空き家が、年々、増え続けている状況です。国は、この状況を抑制するために、空き家を売却した方の税金の負担を軽くする制度をあらたに設けました。

相続空き家の特例です。亡くなった方の家屋とその敷地を相続した場合、一定の要件を満たすとき、3,000万円の特別控除の適用を受けられるようになりました。

平成31年度税制改正では、特例の適用期間が令和5年(2023年)12月31日までに延長されるとともに、亡くなった方が老人ホーム等に入所していても、一定の要件を満たすことで特例を使えるようになっています。

本記事では、相続空き家の特例の要件、他の規定との適用関係、必要書類をお伝えします。本記事を参考に、相続により取得した空き家の実家に本特例を適用できるかどうか、確認してみてください。

では解説してきます。

目次

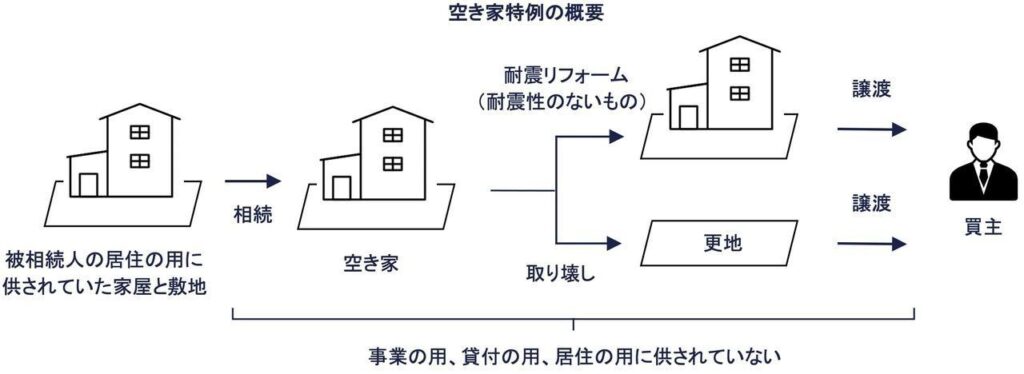

空き家に係る譲渡所得の特別控除の特例(相続空き家特例)とは

空き家に係る譲渡所得の特別控除の特例(空き家特例)とは、被相続人居住用家屋およびその敷地の用に供していた土地等をその相続または遺贈により取得した方が、平成28年4月1日から令和5年12月31日までの間に、家屋を耐震リフォームし、または取壊し更地にした後に譲渡をした場合に、その譲渡益から最高3,000万円を限度として控除できる制度です。

(参照元:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

相続空き家特例の要件12個

空き家特例の適用を受けるための要件を1つずつ確認していきます。

要件①:売り主は家屋と敷地を相続または遺贈により取得したこと

売却した家屋とその敷地は、相続または遺贈(死因贈与を含み、以下「相続等」といいます)により取得していることです。

適用対象者は、相続人と包括受遺者です。包括受遺者とは、遺贈する財産を一定の割合により包括的に与えられた(包括遺贈された)人ですね。一方で相続人ではない特定受遺者を含みません。

要件②:家屋と敷地を一緒に取得したこと

相続人は居住用の家屋とその敷地を同一の被相続人から一緒に取得しなければなりません。相続人が家屋のみ、家屋の敷地のみを相続等により取得した場合は特例の適用を受けられません。

相続人が家屋と敷地を一緒に取得しておらず、要件を満たさないケース

たとえば以下のケースでは、相続人は家屋と敷地を一緒に取得していないため、要件を満たしません。

- 父の相続のときに長男が家屋を取得し、二男が敷地を取得した場合

- 家屋を所有していた長男が、父の相続のときに敷地を取得した場合

- 長男が、父の相続(一次相続)のときに敷地を取得し、母の相続(二次相続)のときに家屋を取得した場合

相続人が家屋と敷地を一緒に取得していて、要件を満たすケース

たとえば以下のケースでは、相続人は家屋と敷地を一緒に取得しており、要件を満たします。

- 父の相続のときに、家屋と敷地を長男と二男とで1/2ずつ共有により取得した場合

この場合、うまく適用すれば、1人につき最大3,000万円の控除のため、2人が特例を使えば最大6,000万円まで控除できますね。

要件を満たす相続人と満たさない相続人がいるケース

たとえば以下のケースでは、家屋と敷地を一緒に取得している相続人と、一緒に取得していない相続人がいます。そのため要件を満たす相続人と満たさない相続人がいるケースです。

- 父の相続のときに長男が家屋を取得し、敷地は長男と二男で1/2ずつ共有した場合

※長男は家屋と敷地を一緒に取得しているので要件を満たします。一方で二男は敷地のみの取得のため要件をみたしません。家屋も共有して取得するなどの工夫があれば二男も要件を満たしますね。

- 父と長男で1/2ずつ共有していた家屋と敷地を、父の相続のときに二男が父の持分1/2を取得した場合

※二男は家屋と敷地を一緒に取得しているため、要件を満たします。一方で長男は家屋と敷地のどちらも取得していないため、要件を満たしません。

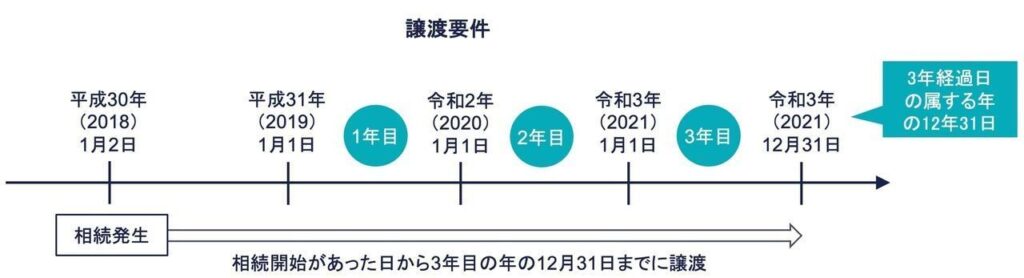

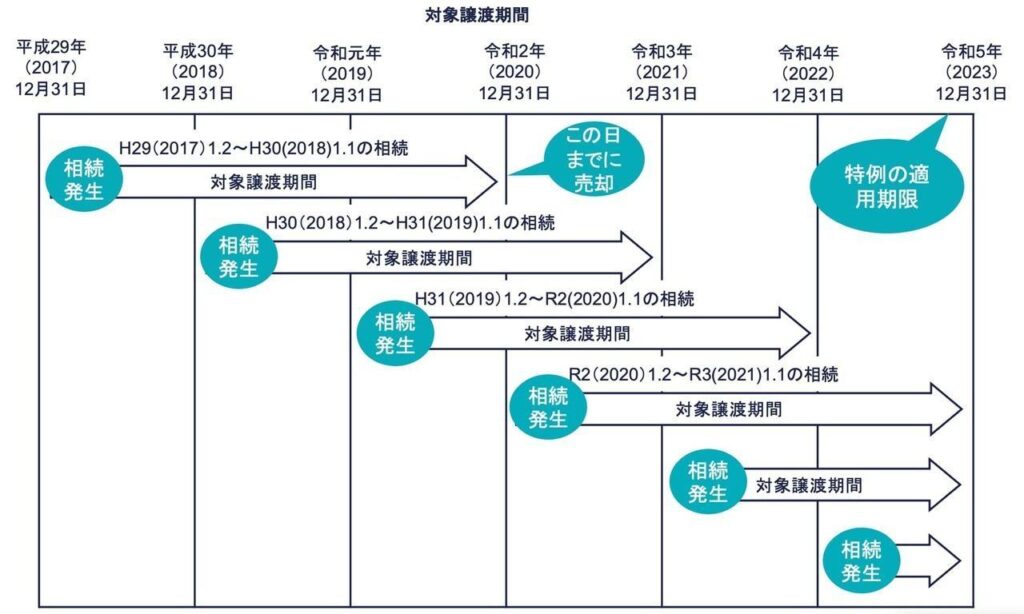

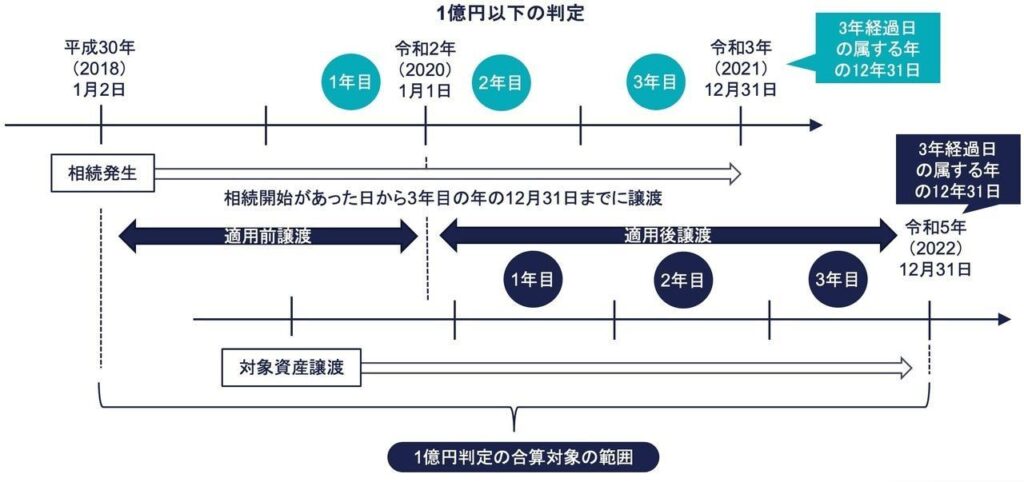

要件③:相続開始があった日から3年目の年の12月31日までに譲渡をしていること

相続開始があった日から起算して3年を経過する日の属する年の12月31日までの間に、譲渡しなければなりません。かつ本特例の適用期限の令和5年(2023年)12月31日までに譲渡する必要があります。

たとえば平成30年(2018年)1月2日に相続があった場合、3年を経過する日は3年後の令和3年(2021年)1月1日であり、その年の令和3年(2021年)12月31日までの間に譲渡財産を売却をしなければなりません。

下図は、相続の発生日と譲渡期間の関係を示したものです。

要件④:家屋は区分所有建物(マンションなど)でないこと

家屋は区分所有登記のされた建物でないことが要件です。

区分所有建物である旨の登記がされているマンションや二世帯住宅は、特例の適用を受けられません。単なる共有登記がされている建物は、区分所有登記のされた建物に当たりませんので、要件を満たします。

(参照元:措通35-11 建物の区分所有等に関する法律第1条の規定に該当する建物)

要件⑤:家屋は昭和56年5月31日以前に建築されたものであること

家屋は昭和56年5月31日以前に建築されたものが要件です。昭和56年5月31日以前の耐震基準のもとで建築された古い空き家を対象とします。

建物が未登記場合で家屋がいつ建てられたか証明できない場合

建物が未登記で登記事項証明書によりいつ建てられたのか証明できない場合があります。この場合、以下の要件を満たしていることを証明する書類を確定申告に添付することで、要件を満たすとされます。

(要件)

- A 被相続人の家屋とその敷地を被相続人から相続等により取得したこと

- B 被相続人の家屋が区分登記建物でないこと

- C 被相続人の家屋が昭和56年5月31日以前に建築されたものであること

要件を満たしていることを証明する書類は以下のものです。

(書類)

- A:遺言書や遺産分割協議書

- B:建築に関する請負契約書、確認済証(昭和56年5月31日以前に交付されたもの)、検査済証(検査済交付年月日が昭和56年5月31日以前であるもの)

- C:固定資産税台帳の写し

要件⑥:相続開始直前に被相続人が一人で居住していたこと

相続開始直前に被相続人の居住の用に供されていた家屋であり、被相続人以外に居住していた人のいないことが要件です。

物理的にその家屋に住んでいなくても生活の拠点として利用していると認められる場合は、被相続人の居住用に供されている家屋として取り扱えます。

たとえば病気療養や介護などで相続開始の直前に自宅から離れているケースがあります。この場合、療養や治療が済めば自宅に戻ることが想定されます。自宅を生活の拠点として利用していると認められる場合、居住用の家屋と判断される可能性が高いと考えられます。

賃貸併用住宅の場合は、賃貸部分も空室であること

賃貸併用住宅の場合は、賃貸部分も空室でなければなければなりません。賃貸併用住宅の賃貸部分に賃借人が居住している場合、その家屋は空き家と認められず、特例の適用を受けられません。

被相続人以外に居住していた人がいないことの被相続人以外に賃借人も含まれます。賃貸併用住宅の賃貸部分に賃借人が居住してた場合、被相続人は一人暮らしをしていたと考えられず、要件を満たしません。

(参照元:措通35-12 「被相続人以外に居住をしていた者」の範囲)

店舗兼住宅は、店舗を除いた被相続人の居住していた部分のみ適用できる

店舗兼住宅は、被相続人の自宅部分のみに特例を適用できます。なお「被相続人の居住の用に供されていた部分」が全体の面積のおおむね90%以上の場合、すべて被相続人の居住部分に当たるものと考えても問題ありません。

(参照元:措通35-15 被相続人居住用家屋が店舗兼住宅等であった場合の居住用部分の判定)

ただし後述しますが、1億円対価判定のときの譲渡価額には、店舗併用住宅の店舗分の譲渡価額も加わります。

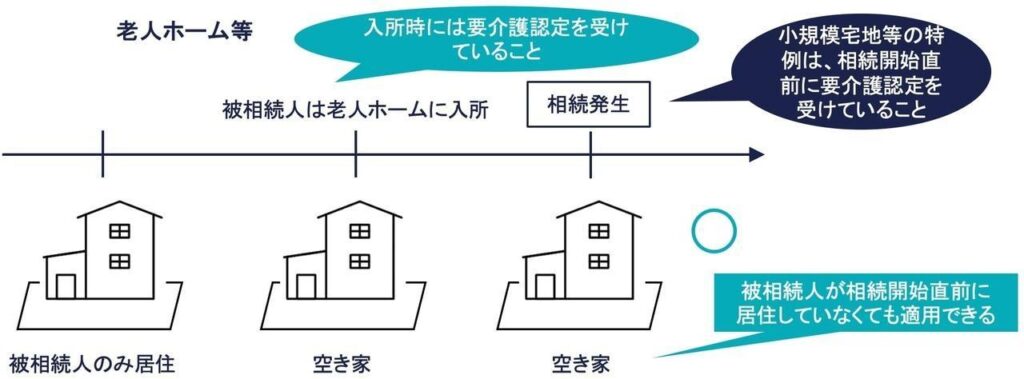

老人ホームに入所していた場合でも、入所直前まで居住していた家屋に適用できる

31年度税制改正により、以下の要件を満たしていた場合、被相続人が相続開始直前に老人ホーム等に入所していても、入所直前まで居住の用に供されていた家屋とその敷地に特例を適用できるようになりました。

- ① 老人ホーム等への入所直前までに要介護認定等を受けており、かつ相続開始直前に老人ホーム等に入所していたこと

- ② 被相続人が老人ホーム等に入所をしたときから相続開始直前まで、家屋は、被相続人による一定の使用がされていたこと、かつ事業の用、貸付の用または被相続人以外の居住の用に供されていないこと

なお平成31年(2019年)4月1日以後から特例の適用期限の令和5年(2023年)12月31日までに譲渡されたものに限ります。

被相続人は、老人ホーム等に「入所する直前」までに要介護認定等を受けていなければなりません。小規模宅地等の特例の「相続開始直前」とはタイミングが異なることに注意です。

また被相続人が老人ホーム等に入所をしたときから相続開始直前まで、家屋が被相続人の物品の保管場所としてなど一定の使用がされていること、事業の用や貸付の用にされていないことなど、空き家の状態を保たなければなりません。

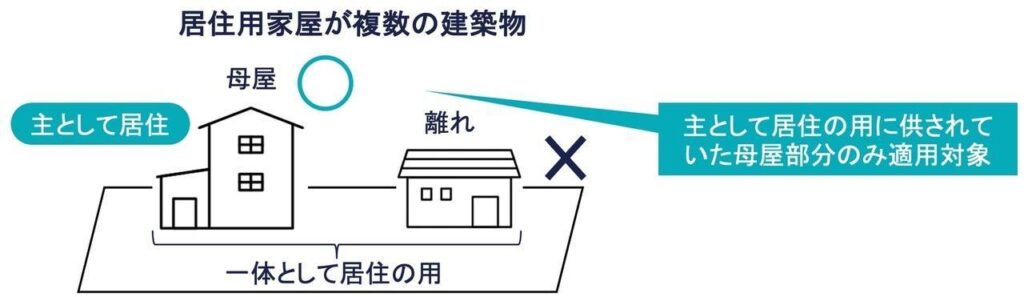

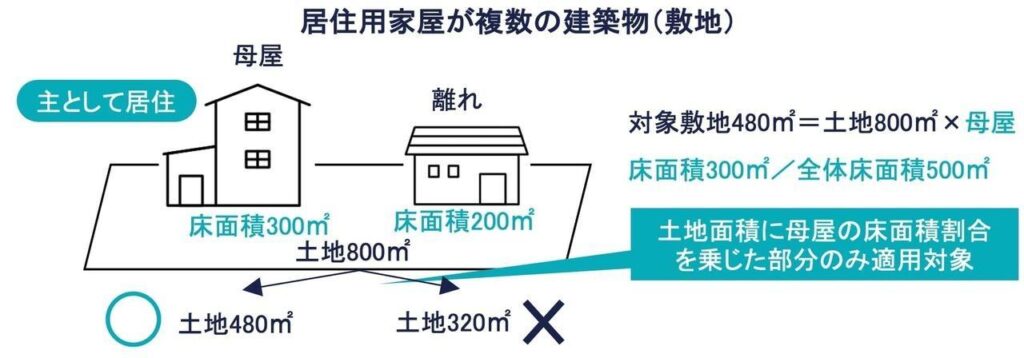

居住用の家屋が複数の建築物からなる場合、主として居住の用に供していた1つの建築物とその敷地のみに適用

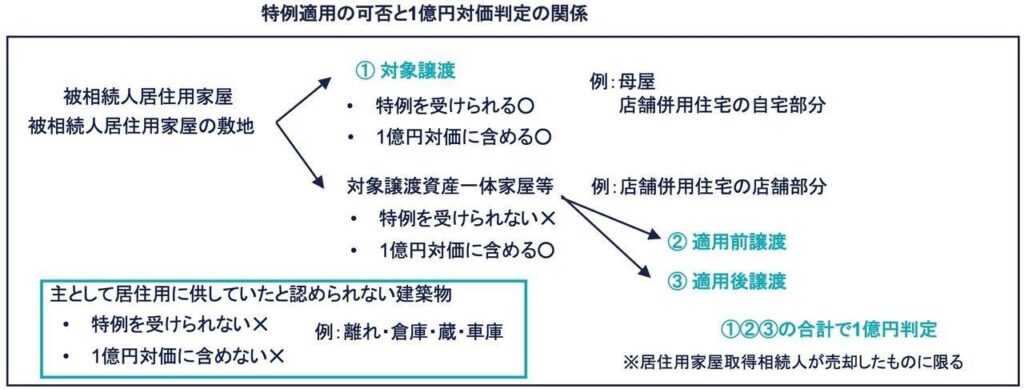

居住用の家屋が複数の建築物からなる場合には、被相続人が主として居住の用に供していた1つの建築物のみが特例の対象となります。

たとえば被相続人が主して居住の用に供していた母屋と、それとは別に離れ・倉庫・蔵・車庫などの建築物があったとします。これらの建築物を一体として居住の用に供していても、被相続人が主として居住の用に供していた母屋部分のみが特例の適用対象となります。

(参照元:措通35-10 被相続人居住用家屋の範囲)

| 土地の床面積按分 | ||||

|---|---|---|---|---|

|

また敷地についても、相続開始直前に用途上不可分の関係にある2以上の建築物のある一団の土地があった場合、その土地のうち、その土地の面積に母屋の床面積割合を乗じた部分のみが被相続人の居住用の家屋の敷地として特例の適用対象となります。

床面積の割合は相続開始直前の現況で計算します。相続後に建築物の増築や取り壊しなどがあっても床面積の割合に考慮されません。また建築物の登記の有無は床面積按分の計算に関係しません。

上図の場合では、土地の面積に母屋の床面割合を乗じて計算した部分の480㎡(=土地800㎡×母屋床面積300㎡/全体床面積500㎡)のみが特例の適用対象となり、離れ部分の320㎡は対象となりません。

(参照元:措通35-13 被相続人居住用家屋の敷地等の判定等、No.3306|国税庁)

つぎの項目でお伝えしますが、離れ部分の320㎡に相当する譲渡価額は、1億円対価判定の集計からも除かれます。

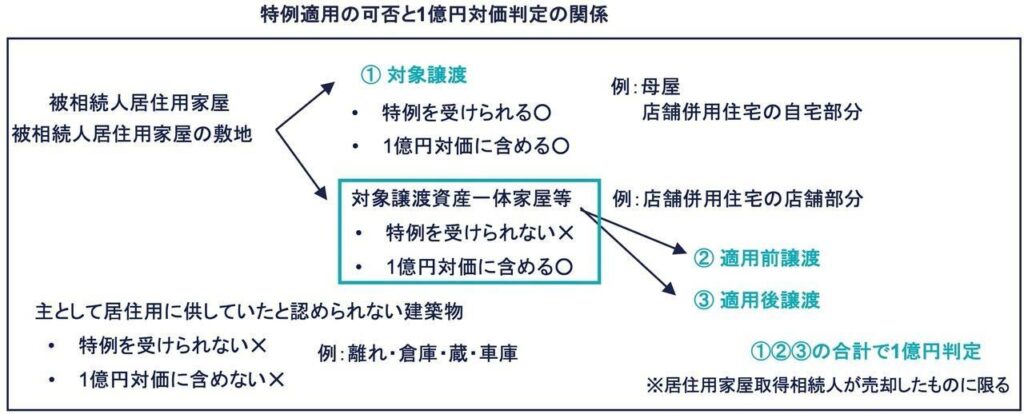

要件⑦:売却金額が1億円以下であること

譲渡価額が1億円以下であることが要件です。

譲渡対価

譲渡価額は、たとえば譲渡協力金、移転料などの名義を問わず、実質的な被相続人の居住用家屋やその敷地の上の対価の金額をいいます。

(参照元:措法35-19 譲渡の対価の額)

たとえば家屋と敷地をK社に売却する際、K社が取壊費用400万円を負担することを条件に売却金額9,900万円が決まったとします。売却金額9,900万円にその取壊費用400万円を加えた金額の1億300万円が実質的な譲渡価額です。この場合、譲渡価額は1億円を超えるため特例を適用できません。

譲渡価額には固定資産税清算金も含めることにも注意です。たとえば売買代金9,990万円で契約が締結されても、固定資産税清算金20万円があった場合、売買代金と固定資産税精算金を合計した譲渡価額は1億20万円であり、1億円を超えることとなります。

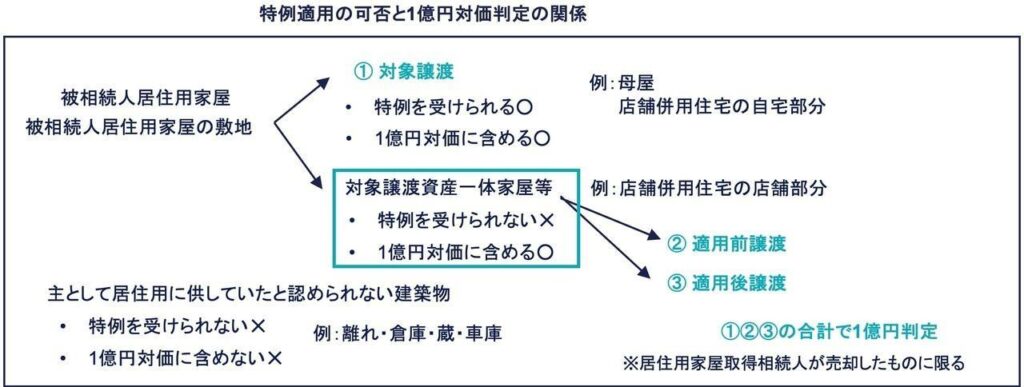

1億円を超えるかどうかの判定

| 1億円対価判定 |

|---|

|

対象者が、対象期間中に、以下の3つの譲渡した対価の合計額≦1億円 ①対象譲渡、②適用前譲渡、③適用後譲渡 |

譲渡価額が1億円を超えるかどうかの判定は、対象者が対象期間中に、3つの譲渡をした対価の合計により判定します。1億円対価判定は、各相続人の個々の売却金額とを比べるのではなく、すべての相続人の売却金額の合計額と比べます。譲渡価額が1億円を超えるとすべての相続人が特例の適用を受けられません。

判定対象者

判定対象者は、「相続等」によって被相続人から家屋「または」その敷地を取得した相続人です。

「相続等」によって被相続人から家屋またはその敷地を取得していない人は、後述する3つの譲渡の対象から外れます。対象から外れた人の売却代金は1億円対価判定の対価に含まれません。「または」ですので家屋と敷地のどちらか一方を取得した相続人でも該当します。

判定期間

判定期間は、相続のときから特例を適用する対象の資産を譲渡した日から3年目の12月年末までです。1部を先に売却して1億円を超えていない場合でも、本特例を受けられます。

しかしその後、残地を売却して1億円を超えることとなった場合は、売却した日から4ヶ月以内に修正申告を行う必要が出てきます。

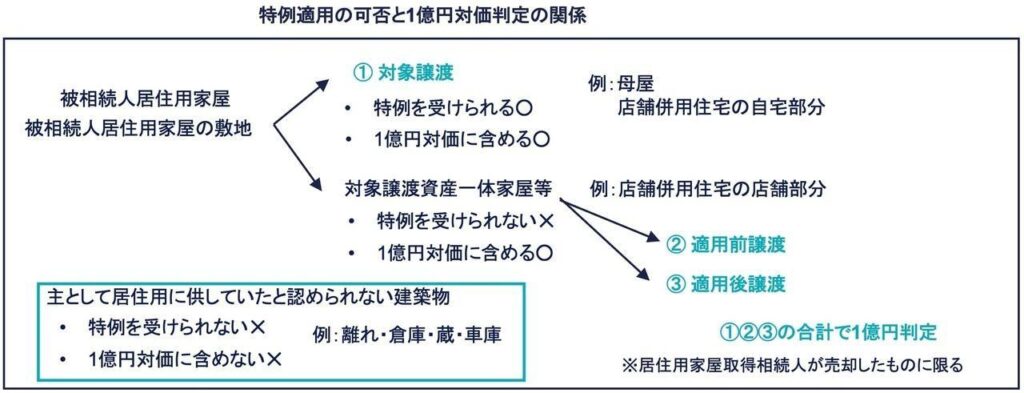

対象の譲渡対価3つ

判定対象者が、判定期間中に以下の譲渡にかかる対価の合計が1億円以下であれば、特例の適用を受けられます。

- ① 対象譲渡

- ② 適用前譲渡

- ③ 適用後譲渡

① 対象譲渡は、本特例の適用を受けられる譲渡です。

② 適用前譲渡は、相続のときから①対象譲渡を行った年の12月31日までの譲渡です。

たとえば長男と二男が1/2ずつ共有で相続した物件を8,000万円で売却した場合、長男から見たとき長男の売った4,000万円部分が対象譲渡で、二男の売った4,000万円部分が適用前譲渡です。

③ 適用後譲渡は、①対象譲渡を行った翌年以降の3年目の年末までに行った対象し物件の譲渡です。

なお贈与した場合も、そのときの時価で売買があったとして1億円対価の判定に含まれます。

1億円対価判定の具体例

1億円対価判定の具体例を確認していきましょう。

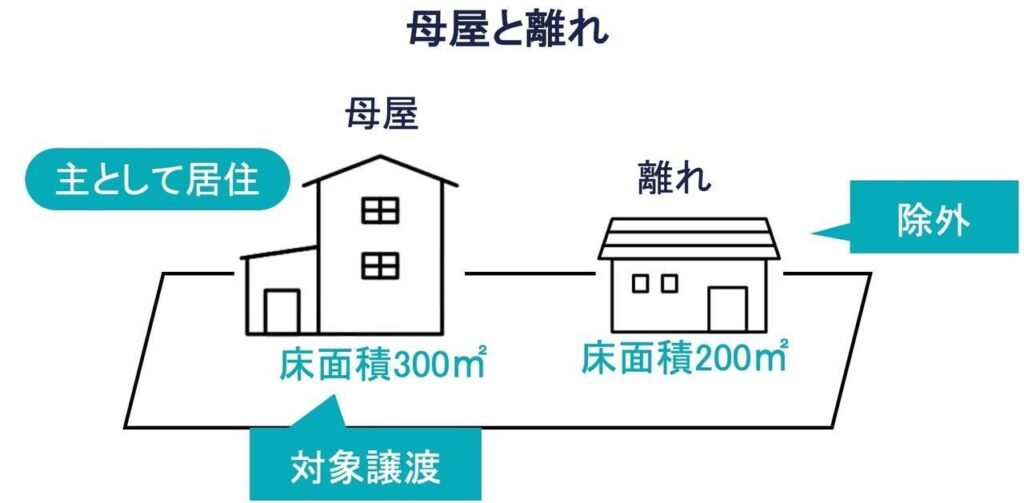

母屋と離れ

上図のとおり母屋300㎡・離れ200㎡が用途不可分の関係で敷地に建っています。父の相続で長男がすべて取得し、1億5,000万円で売却したとします。

譲渡価額に含める資産は、被相続人が主として居住の用に供していた家屋、いわゆる母屋の譲渡価額に相当する部分のみであり、離れや倉庫、車庫などの譲渡価額は含めません。

売却金額の1億5,000万円を母屋と離れの床面面積比で按分し、以下のとおり譲渡価額が1億円以下のため、特例の適用を受けられます。

- 対象譲渡の対価(母屋部分):9,000万円

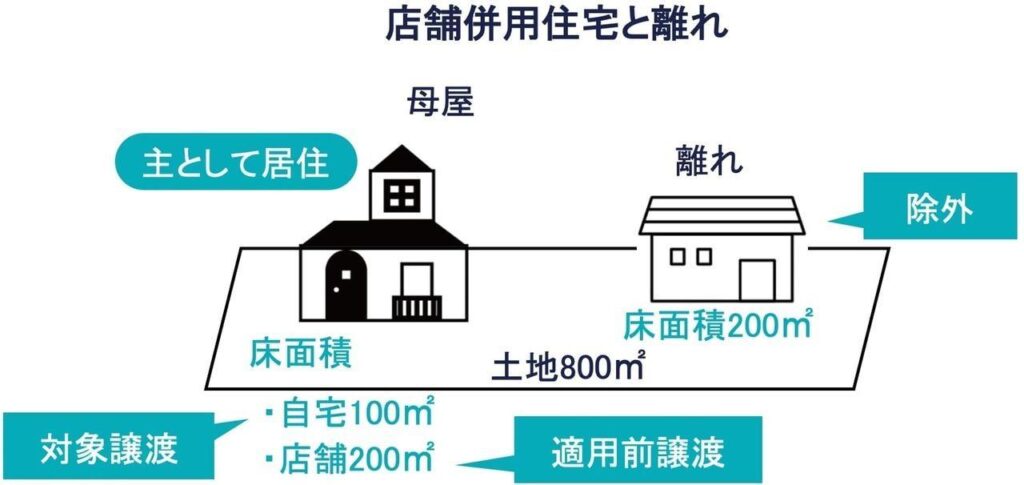

店舗併用住宅と離れ

上図のとおり店舗併用住宅(自宅100㎡、店舗200㎡)・離れ200㎡が用途不可分の関係で敷地に建っています。父の相続で長男がすべて取得し、その後に2億円で売却したとします。

店舗併用住宅の店舗部分は、「対象譲渡資産一体家屋等」の1つのです。

「対象譲渡資産一体家屋等」は、被相続人の居住用家屋とその敷地のうち対象譲渡(本特例の適用を受けられる譲渡)ではない部分です。対象譲渡の対象になりませんが、言い換えると本特例の対象にはなりませんが、1億円対価の判定の譲渡価額には含める必要があります。

たとえば対象譲渡資産一体家屋等は、以下のものが該当します。

- 特例を受けられる相続人が相続発生前から所有していた部分

- 相続後に貸付けなどの用途に使用した部分

- 一時的に居住の用以外に供した部分(相続前に自宅の一部を駐車場に転用など)

- 店舗併用住宅や賃貸併用住宅(賃貸人が住んでいたらダメ)の自宅以外の部分

- 土地もしくは建物のみを取得した相続人が売却した部分

本ケースは売却金額の2億円を店舗併用住宅の自宅・店舗・離れの面積比で按分し、以下の通り譲渡価額の合計額が1億円超となるため、特例を適用できません。

- ① 対象譲渡の対価(自宅部分):4,000万円

- ② 適用前譲渡の対価(店舗部分):8,000万円

- ③ ①+②=1億2,000万円>1億円

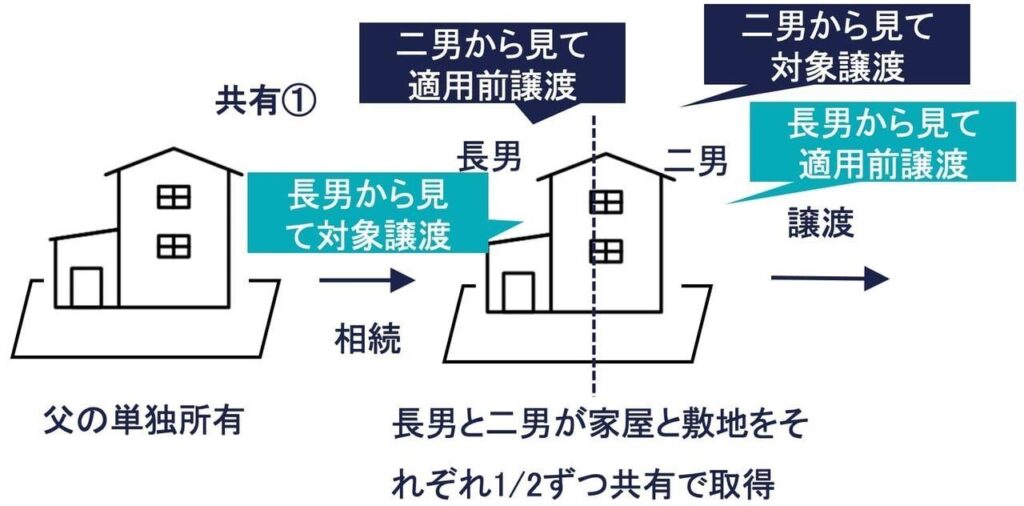

共有①:長男と二男が家屋と敷地を1/2ずつ共有で取得

上図のとおり父の相続により、長男と二男が家屋と敷地を1/2の割合で共有して取得し、その後、長男と二男はともに1億5,000万円で売却したとします。

長男から見た場合、二男の持分1/2に当たる譲渡対価は適用前譲渡として1億円対価の判定に加える必要があります。

他の相続人がその相続等によって譲渡資産の共有持分を取得した者であるとき、対象譲渡した者の他に共有持分のある者がいる場合、その共有持分をともに譲渡したとき、適用前譲渡に該当します。

売却金額の1億5,000万円を長男と二男の持分で按分して、譲渡価額の合計額を計算すると以下のとおり1億円超となるため、特例の適用を受けられません。

- ① 対象譲渡の対価(長男の持分1/2):7,500万円

- ② 適用前譲渡の対価(二男の持分1/2):7,500万円

- ③ ①+②=1億5,000万円>1億円

二男から見た場合も同じように考えます。譲渡価額の合計額は1億5,000万であり、特例を適用できません。

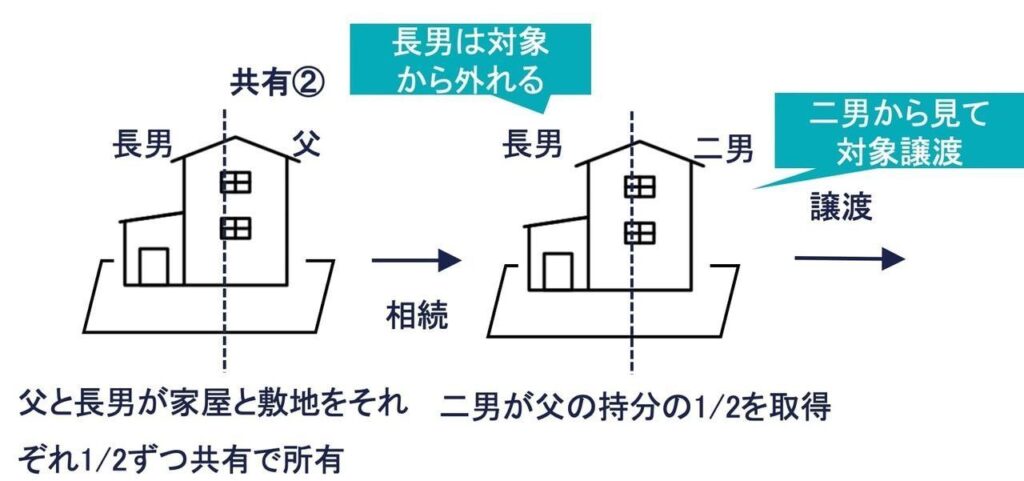

共有②:長男と二男が家屋と敷地を1/2ずつ共有で取得

上図のとおり父の相続の前は、父と長男と家屋と敷地を1/2ずつ共有で所有しています。父の相続により二男が父の持分の1/2を取得し、その後、長男と二男はともに1億5,000万円で売却したとします。

長男は父の相続により家屋も敷地も取得していないため、そもそも判定対象者に当たりません。判定対象者は、相続等によって被相続人居住用家屋または敷地を取得した相続人でしたね。長男の売却部分にかかる対価は、1億円対価判定の譲渡価額に含める必要はありません。

二男の譲渡は、売却金額1億5,000万円のうち持分1/2が対象譲渡の対価となり、1億円以下のため特例を適用できます。

- 対象譲渡の対価(二男の持分1/2):7,500万円≦1億円

(参照元:措通35-20 その譲渡の対価の額が1億円を超えるかどうかの判定)

要件⑧:相続空き家の特例を受けるのが初めてであること

相続空き家特例の適用を受けるのが初めてでなければなりません。

同一の被相続人から相続等により取得した被相続人の居住家屋またはその敷地について、特例を受けていないことが要件です。

本特例は、相続人1人につき1回しか適用を受けられません。分割譲渡の場合でも特例の適用を受けられるのは1回のみです。1回適用を受けると、その相続人は、それ以降の年分の特例の適用を受けられません。

(参照元:措通35-17 被相続人居住用家屋の敷地等の一部の譲渡)

要件⑨:売り先が第三者であること

家屋、敷地の売却先(買主)は第三者であることが必要です。

親子や夫婦など特別の関係がある人に売ると特例の適用を受けられません。特別の関係の人とは具体的には以下の者です。

- 配偶者

- 直系血族

- 内縁関係を含む同一生計親族

- 同族会社などの特別の関係にある法人

生計別であれば兄弟や配偶者の両親などに売っても特例の適用を受けられます。

つぎからお伝えする要件⑩と要件⑪はいずれか一方の要件を満たす必要があります。

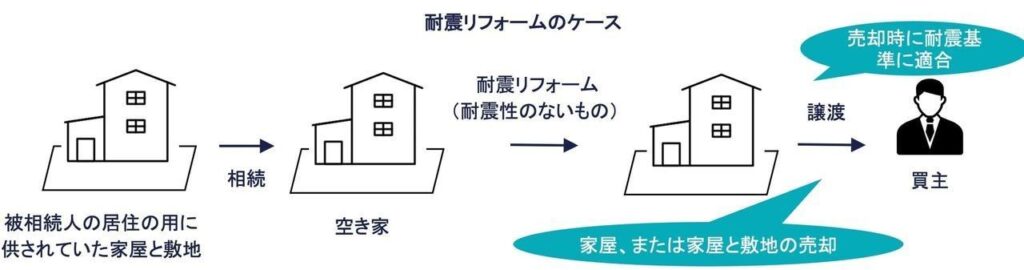

要件⑩:耐震リフォームし家屋または家屋とその敷地を譲渡したこと

地震に対する安全基準等に適合した家屋または家屋とともに敷地を譲渡したことが要件です。

譲渡するときに家屋が現行の耐震基準に適合していなければなりません。耐震基準を満たしていない家屋は、耐震リフォームをした後に譲渡する必要があります。

実務的には要件⑩のケースは少なく、多くはつぎの要件⑪のケースですね。

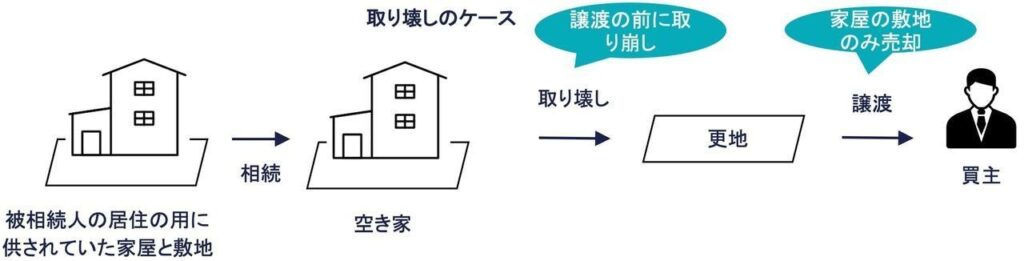

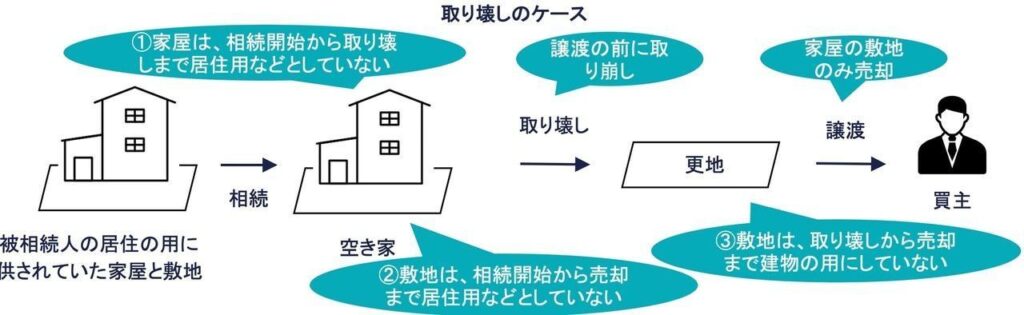

要件⑪:家屋を取り壊した後にその家屋の敷地のみを譲渡したこと

家屋をすべてを取壊・除却・全部が滅失した後にその敷地を譲渡していることが要件です。

更地で引き渡す必要があります。空き家を譲渡した後に建物を取り壊したり、取り壊しが家屋の一部であったりした場合は、要件を満たしません。

敷地は相続から3年目の年の12月31日までに譲渡する必要はありますが、その期間内なら家屋を取壊した後、いつでも売却できます。取壊してから1年後に売却といったマイホームの3,000万円特例のような縛りはありません。

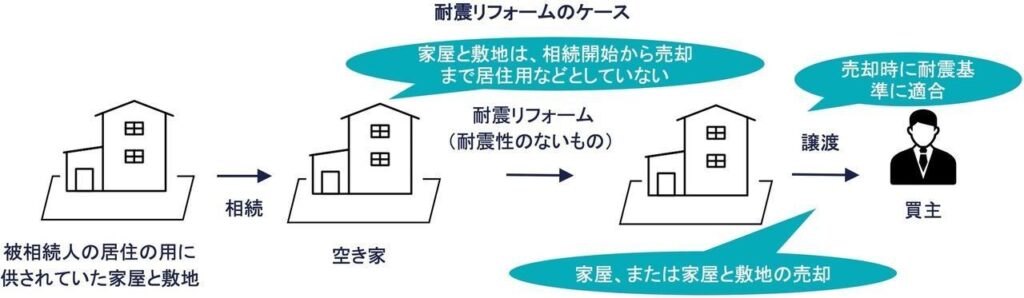

要件⑫:相続から譲渡まで未利用であること

家屋と敷地は相続開始から譲渡のときまで、相続人等の事業の用・貸付の用・居住の用に供されていないことです。

家屋も敷地も相続開始から譲渡のときまで、完全に未利用であることが要件です。無償でも相続人が住んでいたり、家屋を一時的に利用したりすると要件を満たさなくなります。

家屋を取り壊した後にその家屋の敷地のみを譲渡する場合も、相続が開始してから譲渡の時まで未利用であることは同じです。

以上の要件をすべて満たすと(要件⑩と⑪はいずれか)3,000万円の特別控除の特例の適用を受けられます。

他の規定との適用関係

他の規定との適用関係を確認しておきましょう。

| 他の制度との関係 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

|

① 取得費加算の特例と併用できない(✕)

相続空き家特例と相続財産譲渡時の取得費加算特例(措置法39)は選択適用です。相続空き家特例の適用を受ける場合、相続財産譲渡時の取得費加算特例の適用を受けられません。

なお居住用部分にのみ相続空き家特例の適用を受けて、店舗や離れなど非居住部分に取得費加算特例の適用は受けられます。

たとえば店舗併用住宅の場合、店舗部分に相続空家特例を適用できませんが、自宅部分に相続空家特例の適用を受けた上で、店舗部分に取得費加算特例の適用を受けられます。

店舗併用住宅の場合、以下のどちらかの選択となります。

- 居住部分に相続空家特例を適用し、店舗部分に取得費加算特例を適用

- 全体に取得費加算特例を適用

② 自己居住用財産の3,000万円特別控除と併用できる(○)

相続空き家特例と自己居住用財産を譲渡した場合の3,000万円特別控除(措法35①)は重複適用できます。ただし同一年に行う場合、両方の特例で特別控除3,000万円が限度です。

たとえば前年にマイホームを譲渡して3,000万円特別控除の適用を受けていました。今年、父が亡くなり、父が直前まで住んでいた家屋とその敷地を相続人の長男が相続し、その後に譲渡した場合、相続空き家特例3,000万円の適用を受けられます。

ただし同一年に両方の特例の適用を受ける場合、両方の特例を合わせて特別控除3,000万円を限度です。そのため両方の特例を使える場合は、マイホームの売却から1年ずらして空き家の実家を売却するのも1つの方法ですね。

③ 特定居住用財産の買換え特例などいくつかの特例と併用できる(○)

相続空き家特例は、自己居住用財産の3,000万円特別控除(措法35①)のほか、以下の制度とも併用できます。

- 特定居住用財産の買換えの場合の課税の特例(措法36の2)

- 特定の居住用財産を交換した場合の課税の特例(措法36の5)

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(措法41の5)

- 特定居住用財産の譲渡損失の損益通算及び繰越控除(措法41の5の2)

- 住宅借入金等を有する場合の所得税額の特別控除(措法41)

相続空き家特例の適用を受けた場合でも、マイホームについて住宅借入金等特別控除(措法41)、いわゆる住宅ローン控除の適用を受けられますね。

④ 居住用財産を譲渡した場合の軽減税率の特例を適用できない(✕)

相続空き家譲渡の3,000万円特別控除後の課税所得に居住用財産を譲渡した場合の軽減税率(措法31の3)の適用を受けられません。

居住用財産を譲渡した場合の軽減税率は、自己が居住していた家屋やその敷地を譲渡した場合に、一定の要件に該当すると、長期譲渡所得の税額を通常の場合よりも低い税率で計算できる特例です。相続空き家は、被相続人の居住用財産であり自己の居住用財産といえないからですね。

空き家特例を受けるための必要書類

特例の適用を受けるには、確申定告書に「措置法第35条」と記載する他、以下の書類を添付します。

① 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

確定申告書の提出と一緒に「譲渡所得の内訳書」を提出します。

② 家屋とその敷地の登記事項証明書その他の書類

家屋と敷地の登記事項証明書その他の書類により以下のことがわかる書類を提出します。

- 家屋とその敷地を相続により取得したこと

- 家屋が昭和56年5月31日以前に建築されたこと

- 家屋が区分所有建物登記がされている建物でないこと

家屋とその敷地の登記事項証明書は法務局で取得できます。なお「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」を提出することにより、登記事項証明書の添付を省略できます。

「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」は、下記のリンク先を参照ください。

(参照元:[手続名]申告手続き(譲渡所得関係 申告書添付書類)|国税庁)

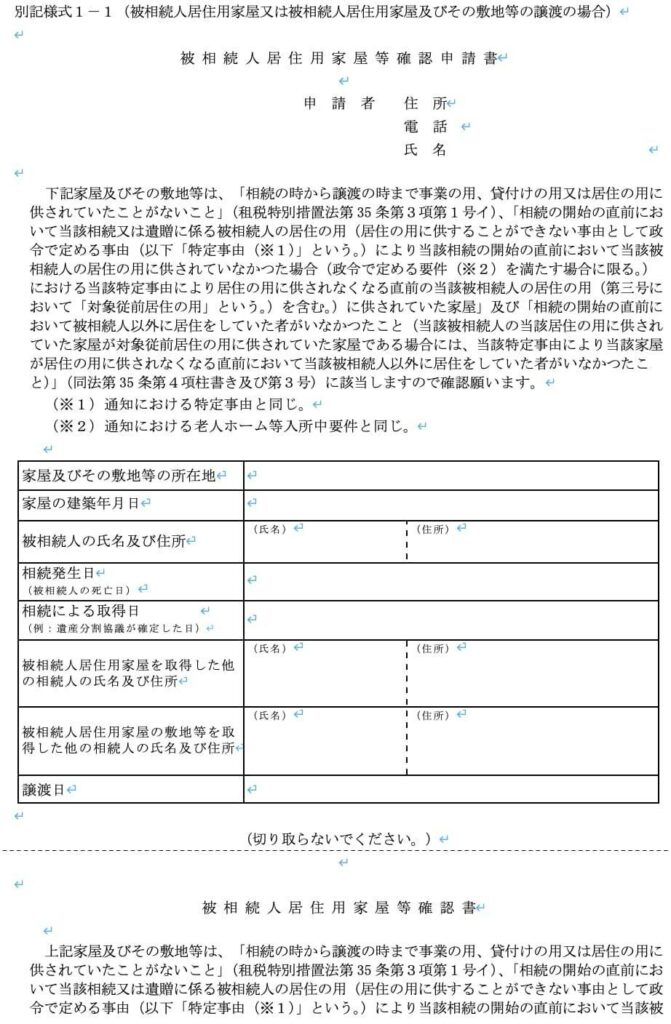

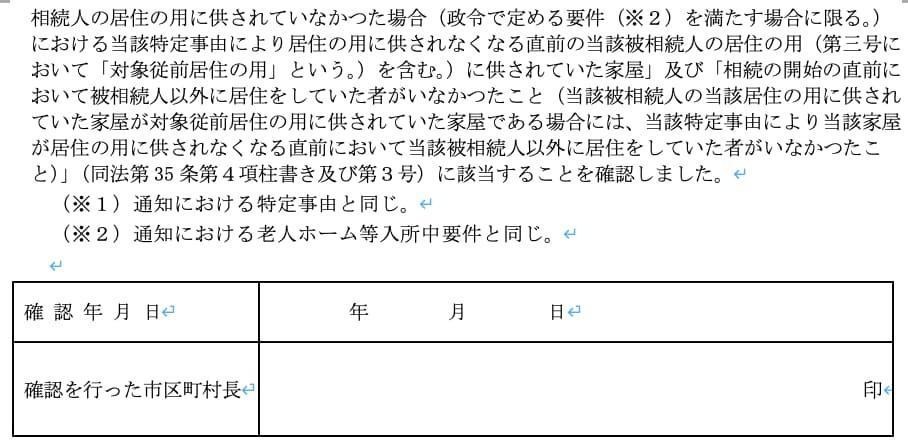

③ 被相続人居住用家屋等確認書

「被相続人居住用家屋等確認書」は、物件が相続のときに空き家であったことを市区町村長が確認した旨の記載される書類です。被相続人居住の物件の所在する市区町村に「被相続人居住用家屋等申請書」を提出し、交付を受けます。

「被相続人居住用家屋等確認申請書」は、以下のリンク先の国土交通省のホームページに添付されています。

(参照元:住宅:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除) – 国土交通省)

以下のリンク先の世田谷区には、被相続人居住用家屋等確認書の交付に関する流れ、申請に必要な書類、申請書の記載例もありますので、参照ください。

(参照元:被相続人居住用家屋等確認書等の交付手続について)

④ 家屋とその敷地の売契買約書の写し、その他の書類

譲渡価額が1億円以下であることを証明する書類として、家屋と敷地の売買契約書の写し提出します。

⑤ 耐震基準適合証明書または建設住宅性能評価書の写し

| 耐震基準適合証明書または建設住宅性能評価書の写し | |

|---|---|

| 証明書類 | 発行機関 |

| 耐震基準適合証明書 ※ 被相続人の居住用家屋の譲渡の日前2年以内に証明のための家屋の調査が終了したものに限る |

・建築士 ・指定確認調査機関 ・登録住宅性能評価機関 ・住宅瑕疵担保責任保険法人 |

| 建設住宅性能評価書の写し ※ 被相続人の居住用家屋の譲渡の日前2年以内に評価されたもので、耐震等級にかかる評価が1、2、3であるものに限る |

登録住宅性能評価機関 |

家屋または家屋と敷地を譲渡する場合、①から④の書類に加えて、耐震基準に適合する家屋である旨を証明する書類として、耐震基準適合証明書または建設住宅性能評価書の写しを添付します。

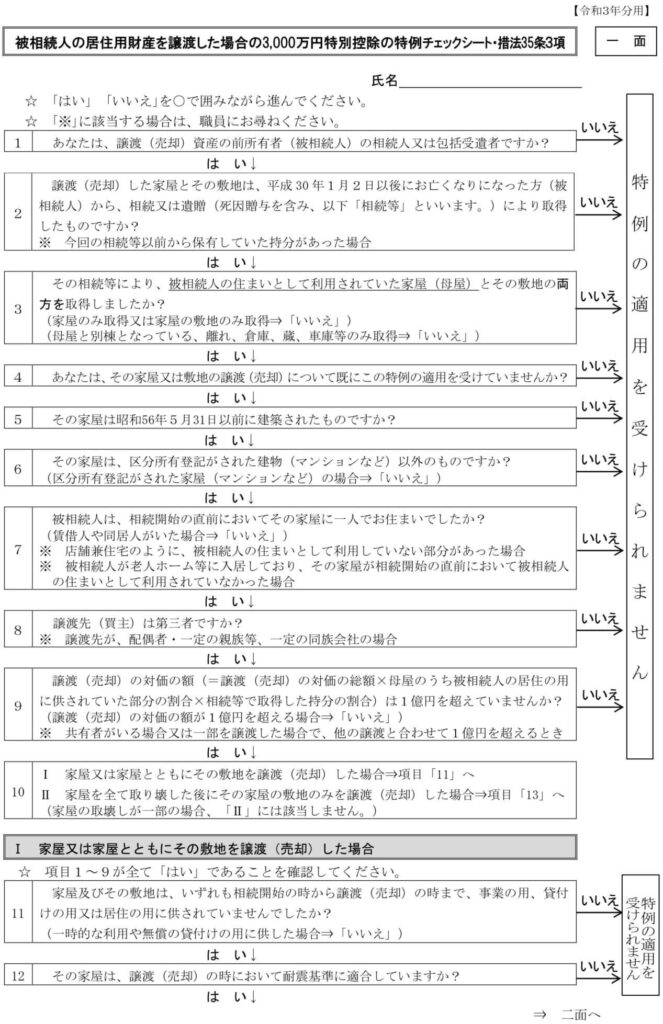

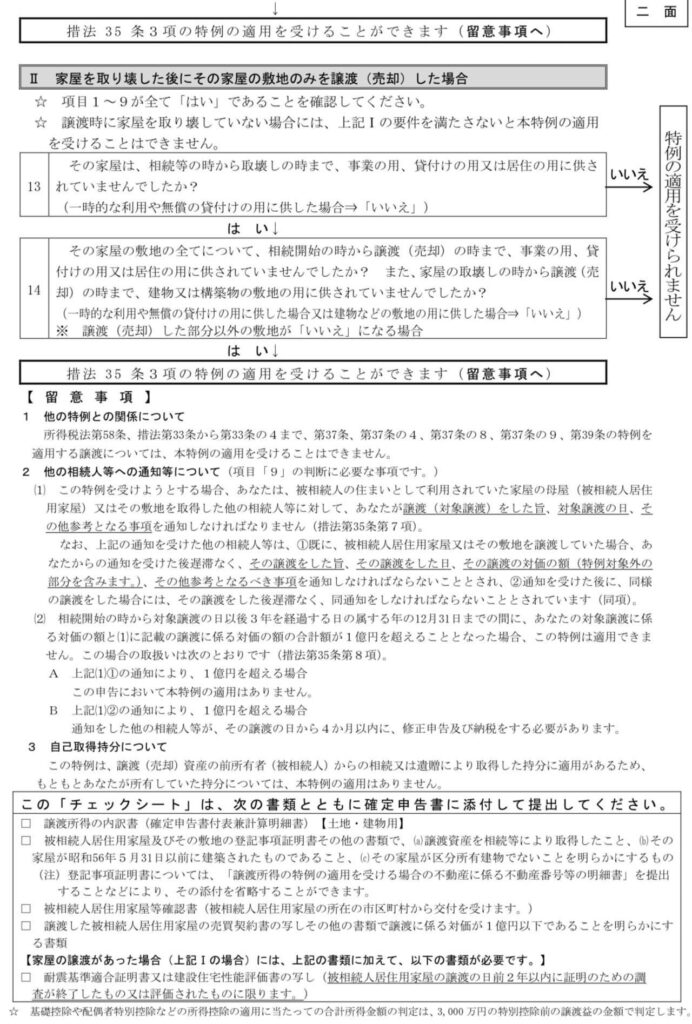

国税庁の空き家譲渡特例のチェックシート

最後に国税庁ホームページに掲載されている空き家特例のチェックシートお伝えします。チェックシートは添付書類とともに確定申告に添付して提出します。

下記リンク先の(譲渡所得関係)の項目にある「被相続人の居住用財産を譲渡した場合の3,000万円特別控除の特例チェックシート・措法35条3項」ですね。令和3年分であることに注意してください。

(参照元:令和3年分|国税庁)