世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税評価が下がる?周知の埋蔵文化財包蔵地の評価ポイント

こんにちは、世田谷相続専門事務所です。

「周知の埋蔵文化財包蔵地」という言葉を聞いたことがありますか。これは、土器や石器といった文化財が高い確率で埋まっていると予測される地域のことを指します。これらの地域で土地を開発する際には、遺跡の記録を保全するため発掘調査が必要となる場合があり、その費用は原則として土地の所有者が負担することになります。

こうした発掘調査費用を考慮すると、これらの地域は、周知の埋蔵文化財包蔵地でない土地と比較して価値が下がる可能性があります。そのため、評価額には一定の減額が認められます。この記事では、周知の埋蔵文化財包蔵地の評価方法について詳しくお伝えします。

この記事の目次

- 周知の埋蔵文化財包蔵地とは周知の埋蔵文化財包蔵地の評価①埋蔵文化財包蔵地に該当すること②発掘調査費用がかかる可能性が高いこと③路線価に埋蔵文化財包蔵地の減価が考慮されていないこと平成20年9月25日付裁決(裁決事例集No76-307)

周知の埋蔵文化財包蔵地とは

周知の埋蔵文化財包蔵地とは

- 「埋蔵文化財」とは

「埋蔵文化財」という言葉は一般的にはあまり聞き慣れないかもしれませんが、土地の中に存在する歴史的・文化的価値を持つ物品や遺構を指し、その地域の歴史や文化を理解するための重要な手がかりとなります。「埋蔵文化財」は、住宅建築や土木工事を行う場合は、重要な要素となります。

- 「周知の埋蔵文化財包蔵地」とは

「周知の埋蔵文化財包蔵地」と呼ばれるエリアは、遺跡の存在が確認されている、または存在が推測されている地域を指します。このような地域で建築工事や土木工事を行う際には、文化財保護法に基づき、届出を提出することが義務付けられています。提出後、遺跡の取扱い方法が決定され、場合によっては発掘調査が必要となることもあります。

周知の埋蔵文化財包蔵地の評価

周知の埋蔵文化財包蔵地の評価

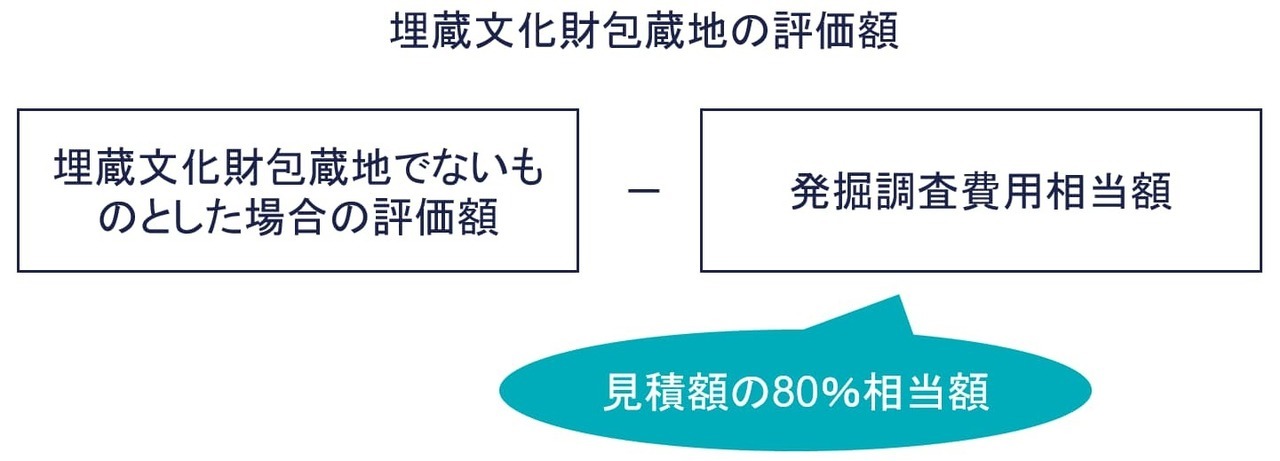

「周知の埋蔵文化財包蔵地」は、前述の通り土地の利用に制約があるため、その価値は通常の土地と比較して下がると考えられます。通達等で明確な評価方法は示されていませんが、相続税の評価においては一定の評価減が認められる可能性があります。

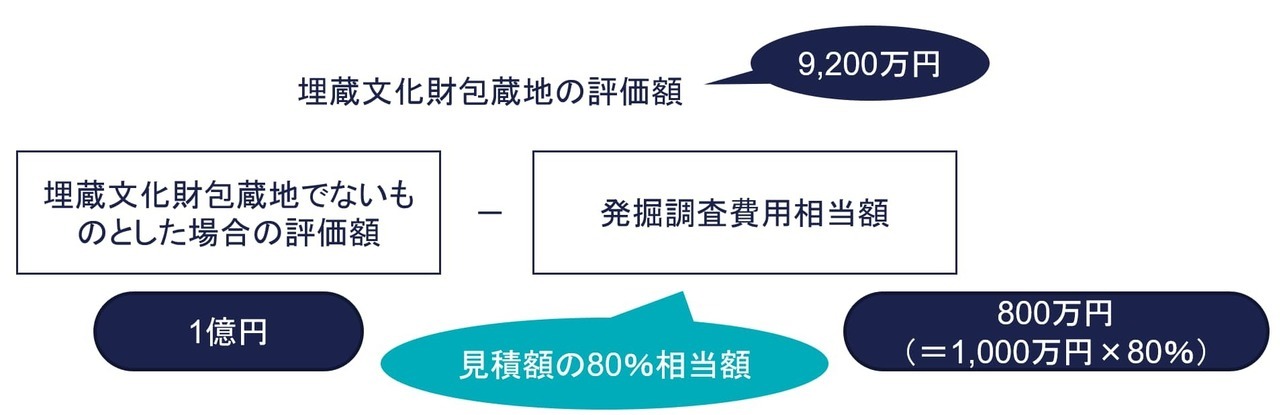

具体的には、埋蔵文化財包蔵地の評価は、実務では、平成20年の国税不服審判所からの裁決に基づいています。評価額は、一定の要件を満たす場合、埋蔵文化財包蔵地でないものとした場合の評価額(通常の自用地評価額)から発掘調査費用の見積額の80%相当額を差し引いた金額で計算されます。

たとえば、役所での調査結果によると、評価対象地が周知の埋蔵文化財包蔵地に該当し、発掘調査費用は1,000万円と見積もられました。対象地の自用地評価額は1億円です。この場合、埋蔵文化財包蔵地の評価額は9,200万円となります。評価額の計算は、自用地評価額1億円から発掘費用見積額の80%相当額(800万円)を控除することで行われます。

一定の要件を満たす場合とは、以下のものです

- 埋蔵文化財包蔵地に該当すること

- 発掘調査費用がかかる可能性が高いこと

- 路線価に埋蔵文化財包蔵地の減価が考慮されていないこと

以上の要件を満たす場合に、評価額が計算される仕組みです。

①埋蔵文化財包蔵地に該当すること

評価対象地が埋蔵文化財包蔵地に該当するかどうかを確認するためには、以下の方法があります。

- 相続人へのヒアリングや地域での情報収集を行う

- 各自治体の教育委員会に照会する

「2. 各自治体の教育委員会に照会する」方法では、たとえば、世田谷区では、せたがやi-map(世田谷区内埋蔵文化財包蔵地情報)と呼ばれるホームページで埋蔵文化財包蔵地が公開されています。この地図を利用することで、世田谷区内の埋蔵文化財包蔵地を照会できます。該当地区は地図上で色分けされており、埋蔵文化財包蔵地の有無を判定できます。

東京都教育委員会では、東京都遺跡地図情報インターネット提供サービスを通じて遺跡地図情報を公開しています。このサービスを利用することで、東京都内の遺跡地図情報を確認できます。

また、神奈川県横浜市では、横浜市行政地図情報提供システムの「文化財ハマSite」で公開されています。

ただし、教育委員会が把握していない地域にも埋蔵文化財包蔵地が存在する場合があるため、注意が必要です。以上の方法を活用することで、評価対象地が埋蔵文化財包蔵地に該当するかどうかを確認できます。

②発掘調査費用がかかる可能性が高いこと

「埋蔵文化財包蔵地」に当てはまる土地だけでは評価の減額は適用できません。評価減を適用できるのは次のケースのみです。

-

埋蔵文化財の存在: 発掘調査が必要とされる埋蔵文化財が存在していることが明らかであること

-

所有者の負担: 土地の所有者が発掘調査費用を負担する可能性が高いと判断されること

発掘調査費用の負担は通常、事業者が担当します。

- 事業者の負担: 土地開発や宅地分譲など、事業者が関与する場合には、原則として事業者が発掘調査費用を負担します。

- 個人住宅の所有者の負担: 個人住宅の場合、通常は教育委員会が発掘調査費用を負担します。なお、個人住宅でも、教育委員会が発掘費用を補助しない場合もあります。

つまり、発掘調査費用がかかる可能性が高いのは、評価対象地が事業者の関わるような大きな土地の場合と考えられます。

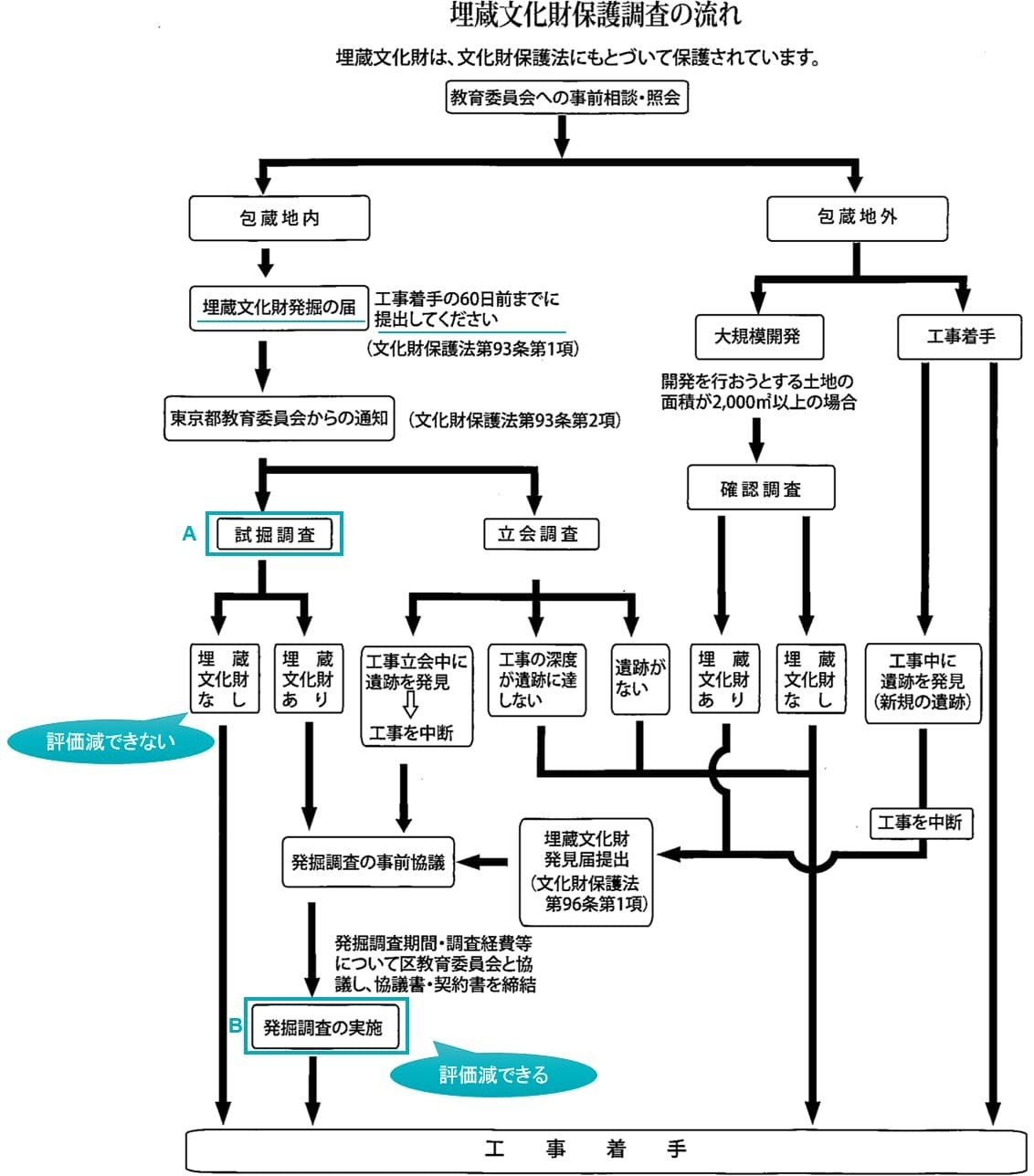

世田谷区 埋蔵文化財保護のための届出について

「埋蔵文化財保護調査の流れ」に示されているように、埋蔵文化財包蔵地にて住宅建設や造成工事などを進める場合、必要な調査は主に以下の流れで行われます。

A. 試掘調査(確認調査):教育委員会の負担で試掘調査が行われます。ここでは重機を使って地面を掘削し、埋蔵文化財が存在するかどうかを確認します。

B. 発掘調査(本調査):A. 試掘調査で埋蔵文化財が見つかった、または存在の可能性があると判断された場合のみ、B. 発掘調査が行われます。

A. 試掘調査の結果、埋蔵文化財が見つからなかったり、存在の可能性が低いと判断された場合は、B. 発掘調査は行われません。この場合、埋蔵文化財包蔵地に該当するものの、発掘調査費用が発生しないため、評価額の減額は検討できません。

実際に住宅建設や造成工事などの開発計画が存在しない段階で、教育委員会にA.試掘調査の依頼はできません。そのため、土地の評価に関しては、過去の試掘・発掘履歴からB.発掘調査が必要な可能性を推測します。

評価対象地の一部やその周辺の土地で、すでに文化財が見つかっている、あるいは試掘によって文化財が発見されるといった状況でなければ、評価減が認められるのは難しいと考えられます。このような状況を把握するためには、教育委員会や、埋蔵文化財の発掘調査を多く手掛けている専門業者(土木事業者など)に情報を求めることになります。

発掘調査の具体的な費用は、実際に発掘を始めてみないと明らかになりません。そのため、費用を把握する方法としては、教育委員会に過去の発掘調査の費用について問い合わせ、目安を得るか、または発掘業者に見積もりを依頼することが実務的な対応となります。

③路線価に埋蔵文化財包蔵地の減価が考慮されていないこと

評価対象地が隣接する道路の路線価、または固定資産税額評価額(倍率方式)が、周知の埋蔵文化財包蔵地であることを考慮した上で設定されていないことが条件となります。

評価対象地が隣接する道路とその周辺の道路の路線価を見比べて、それらの路線価が同じ価格水準であれば、その路線価は埋蔵文化財包蔵地という事実を考慮して設定されていないと判断できます。実際には、埋蔵文化財包蔵地であることが路線価や固定資産税評価額に反映されているケースはほとんどないと考えられます。

平成20年9月25日付裁決(裁決事例集No76-307)

前述の平成20年9月25日付裁決事例の要旨部分です。詳細は裁決事例集 No.76 - 307頁から閲覧してみてください。

周知の埋蔵文化財包蔵地については発掘調査費用の額の80%相当額を控除して評価することが相当であるとした事例

本件各土地は、周知の埋蔵文化財包蔵地に該当すると認められるJ貝塚の区域内に所在し、実際にその一部に貝塚が存在していることから、宅地開発に係る土木工事等を行う場合には、文化財保護法第93条の規定に基づき、埋蔵文化財の発掘調査を行わなければならないことが明らかである。しかも、その発掘調査費用は、その所有者(事業者)が負担することになり、その金額も、発掘調査基準に基づき積算したところ約○億円もの高額になる。そうすると、上記宅地開発における埋蔵文化財の発掘調査費用の負担は、一般的利用が宅地であることを前提として評価される本件各土地において、その価額(時価)に重大な影響を及ぼす本件各土地固有の客観的な事情に該当すると認められ、本件各土地に接面する路線に付されている路線価は、周知の埋蔵文化財包蔵地であることを考慮して評定されたものとは認められず、また、財産評価基本通達上に発掘調査費用の負担に係る補正方法の定めも認められないことから、本件各土地の評価上、当該事情について、所要の検討をするのが相当である。そして、周知の埋蔵文化財包蔵地についての発掘調査費用の負担は、土壌汚染地について、有害物質の除去、拡散の防止その他の汚染の除去等の措置に要する費用負担が法令によって義務付けられる状況に類似するものと認められる。土壌汚染地の評価方法については、課税実務上、その土壌汚染がないものとして評価した価額から、浄化・改善費用に相当する金額等を控除した価額による旨の国税庁資産評価企画官情報に基づく取扱いをしているところ、これは、土壌汚染地について、土壌汚染対策法の規定によってその所有者等に有害物質の除去等の措置を講ずる必要が生じその除去等の費用が発生することなどの要因が、当該土壌汚染地の価格形成に影響を及ぼすことを考慮したものであり、この取扱いは当審判所においても相当と認められる。そこで、本件各土地に存する固有の事情の考慮は、類似する状況における土地評価方法についての取扱いを明らかにした本件情報に準じて行うものとし、本件各土地は、本件各土地が周知の埋蔵文化財包蔵地ではないものとして評価した価額から、埋蔵文化財の発掘調査費用の見積額の80%に相当する額を控除した価額により評価することが相当と認められる。

平成20年9月25日裁決

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり