世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

地上権に準ずる地役権の代表例!高圧線下地の相続税評価

こんにちは世田谷相続専門税理士事務所です。

評価対象地の上空を高圧線が通過している場合があります。高圧線の下にある土地は、様々な利用制限が課されているため、その利用価値の低下を宅地の評価額を減額するように反映できます。

本記事では、評価対象地の上空を高圧線が通過している場合の宅地の評価を解説します。

この記事の目次

- 区分地上権に準ずる地役権とは区分地役権に準ずる地役権の調査路線価、住宅地図、公図の確認相続人へのヒアリング登記簿謄本の確認現地調査高圧線下地とは高圧線下の宅地(区分地上権に準ずる地役権の目的となっている承役地)の評価高圧線下地の相続税評価の具体例家屋の構造、用途等に制限を受ける場合留意点1つの路線に2つ以上の路線価がある場合建物を建築できない土地を評価する場合倍率方式で宅地を評価する場合貸家建付地の場合

区分地上権に準ずる地役権とは

区分地上権に準ずる地役権とは

区分地上権に準ずる地役権とは、区分地上権とほぼ同様に特別高圧架空電線の架設、高圧ガス管の敷設、飛行場の設置などを目的として設定される地役権のことをいい、建造物の設置を制限するものをいいます。なお登記の有無は問いません。

区分地役権に準ずる地役権の調査

区分地役権に準ずる地役権の調査

区分地上権に準ずる地役権が設定されている宅地は、以下のとおり調査します。

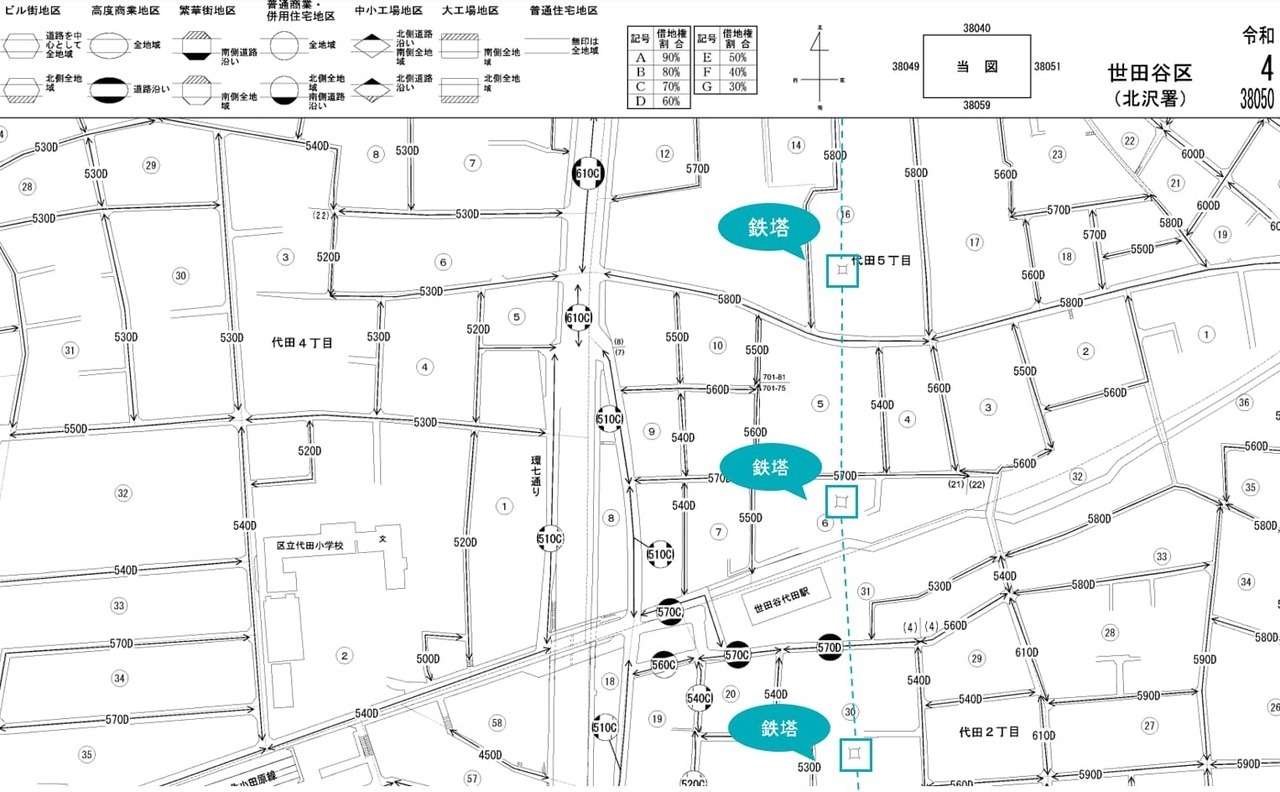

路線価、住宅地図、公図の確認

対象地が路線価地域であれば、路線価図により鉄塔の有無を確認できます。鉄塔のマークを直線で結んだラインが評価対象地を通過する場合、高圧線下地の可能性があります。住宅地図や公図を閲覧することで、送電のための鉄塔や電線が架設された部分が分筆されていることを確認できる場合があります。

相続人へのヒアリング

評価対象地の上級に高圧線が架線する場合、土地所有者と電力会社などとの間で線下補償契約を締結することが一般的です。線下補償契約を締結している場合、電力会社などから対価として補償料が支払われます。補償料の支払いの有無を相続人に確認することで、対象地が高圧線下地であることが明らかになることがあります。なお地役権設定契約書を作成している場合もありますので、併せて確認します。

契約書、図面、補償料支払いの通知書等を入手し、建築制限の内容を確認します。

登記簿謄本の確認

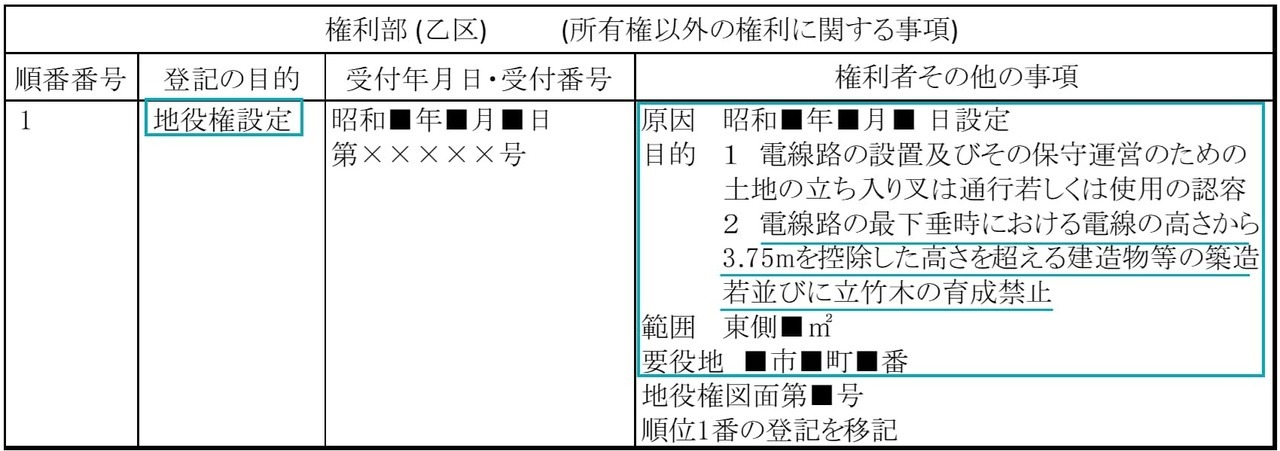

評価対象地に地役権が設定されている場合、登記簿謄本の権利部(乙区)の欄でその内容を確認できます。

上図のように登記簿謄本には、地役権の設定を受けた日付、構造物の建築制限の内容や範囲、要役地の所在地などが記載されます。地役権の登記がされていない場合でも、契約の内容から建築制限や範囲を確認できるときは、それを参考に宅地を評価します。

上図の登記簿謄本では「電線路の最下垂時における電線の高さから3.75mを控除した高さを超える建造物等の築造若並びに立竹木の育成禁止」とあり建築が制限されていることがわかります。

たとえば高圧線が地上から20mの位置にあれば、16.25mの高さまでなら建物を建築できることとなります。ただし現実には、建物を建築できる高さは、用途地域や契約内容など他の要因によっても影響を受けます。

なお契約書や登記簿謄本で建物の建築が禁止となっていても、個別に建築できる場合もありますので、電力会社などに確認するなどの対応をしておいた方がよいでしょう。

現地調査

現地調査では、評価対象地の上空に高圧線が通っていないかを確認します。高圧線が通っている場合は、高圧線下地としての評価減を適用できるか検討します。土地所有者が契約書を紛失していたり、登記簿謄本に地役権が設定されていない場合、送電線の管理者に対象地の建築制限などを確認する必要があります。管理者の連絡先、鉄塔の番号、管理番号などは、鉄塔付近にある掲示板により確認できます。

高圧線下地とは

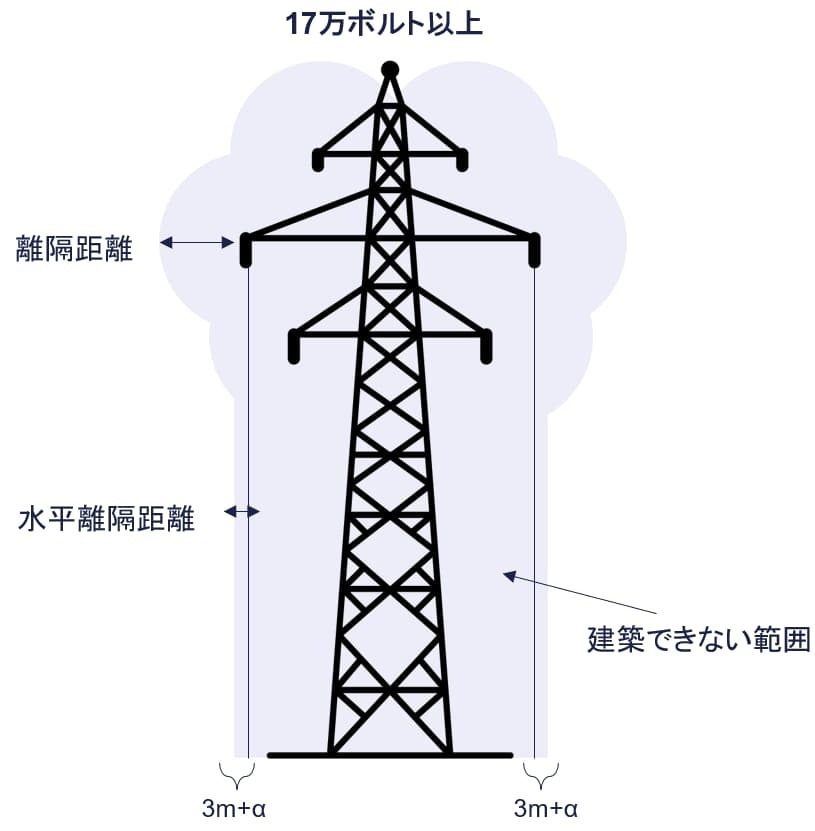

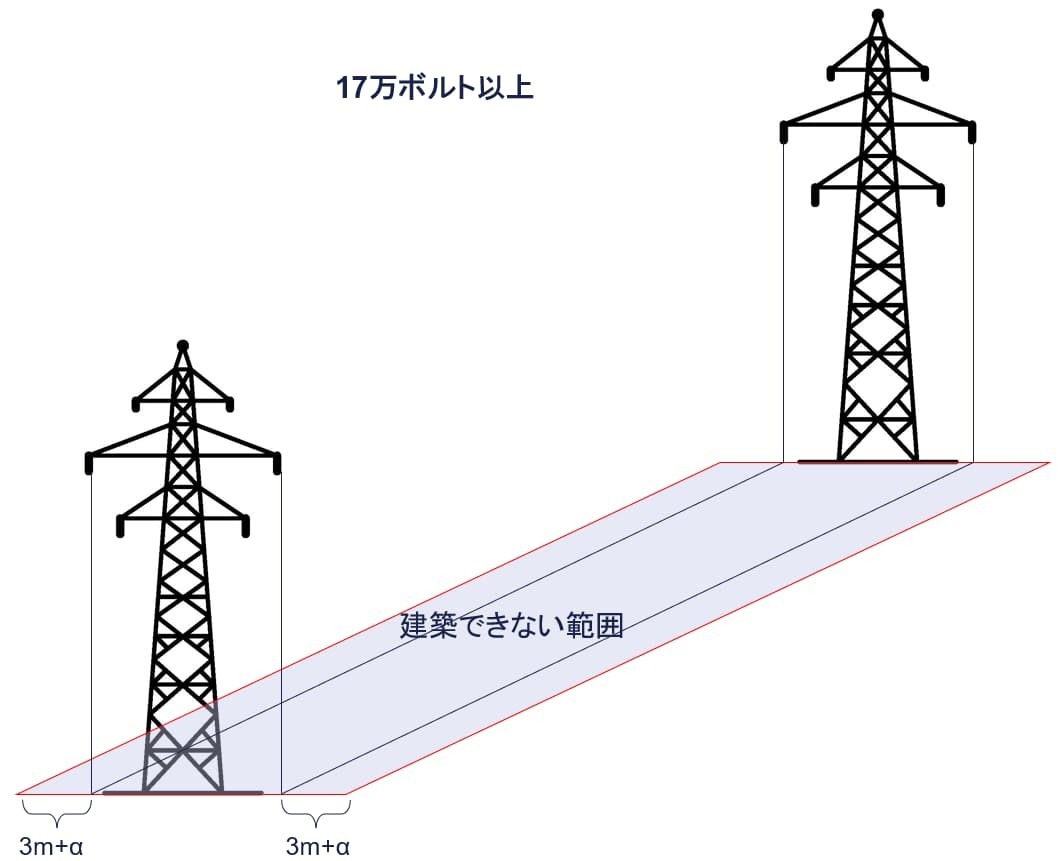

建造物の上空に高圧線が架線されている場合の家屋の建築制限は、経済産業省の電気設備技術基準に定められています。

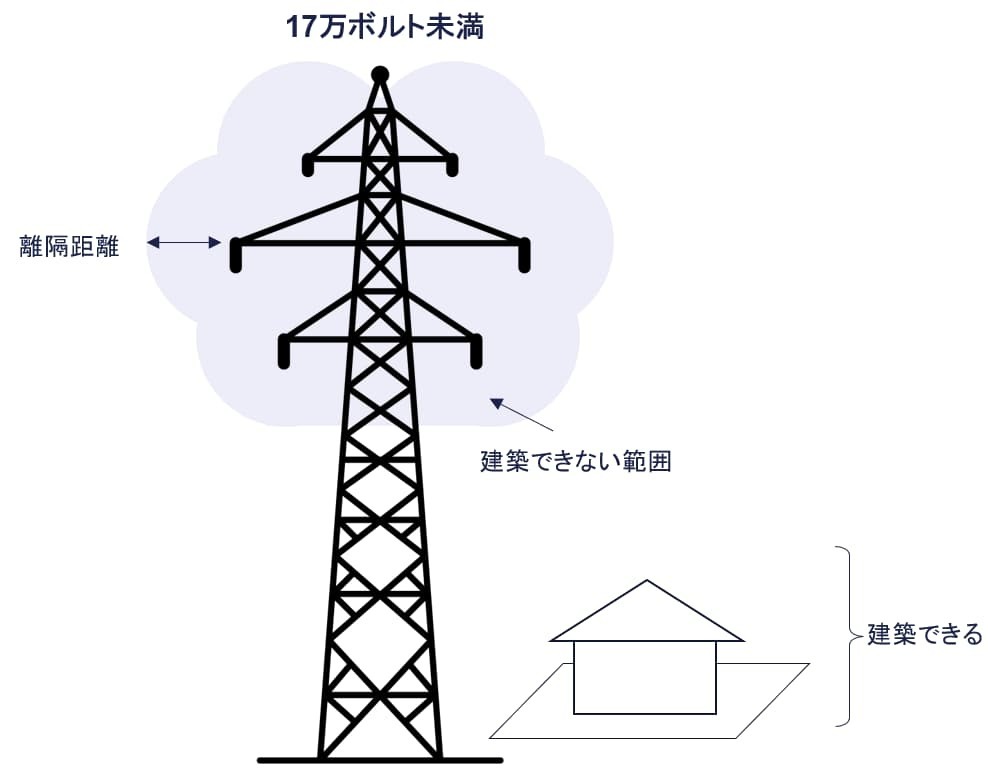

たとえば送電線の使用電圧が17ボルト以上の場合、高圧線の直下を含む3mの範囲内に、構造物がある状態にしてはなりません。すでに土地の上空に高圧線が通っている場合、土地所有者は建物を建てられません。

送電線の使用電圧が17ボルト未満の場合、送電線から離隔距離をとることにより高圧線の直下にも建物を建てられます。たとえば高圧線の使用電圧が2万ボルト、高さが20mの線下地の場合、17m(=20m-3m)まで建築できます。詳しくは別途、経済産業省の電気設備技術基準を確認してください。

高圧線下の宅地(区分地上権に準ずる地役権の目的となっている承役地)の評価

高圧線下の宅地(区分地上権に準ずる地役権の目的となっている承役地)の評価

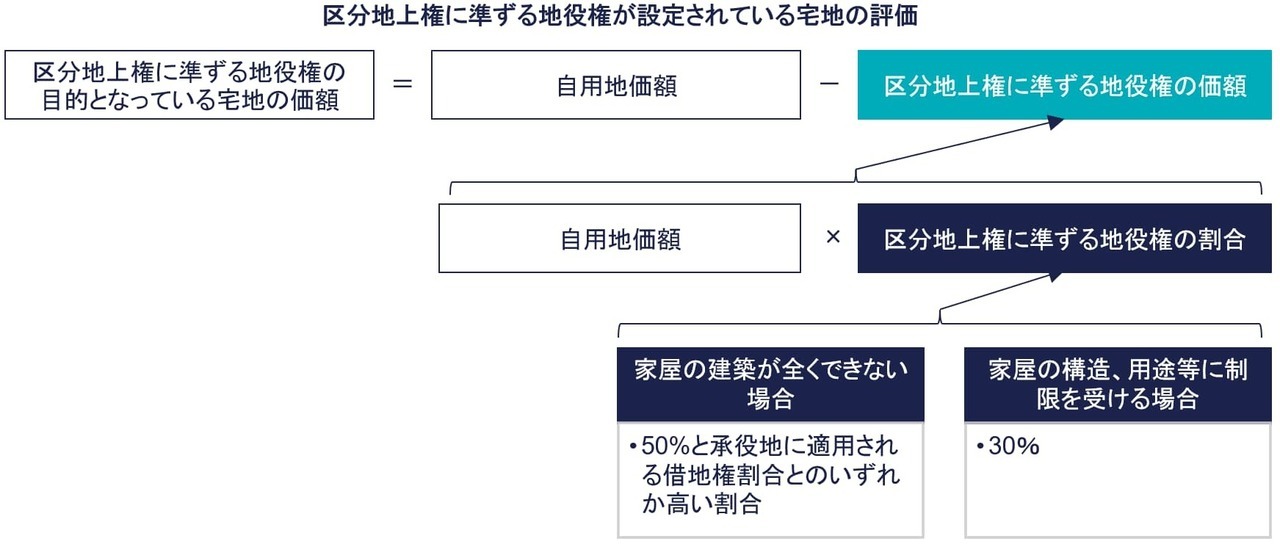

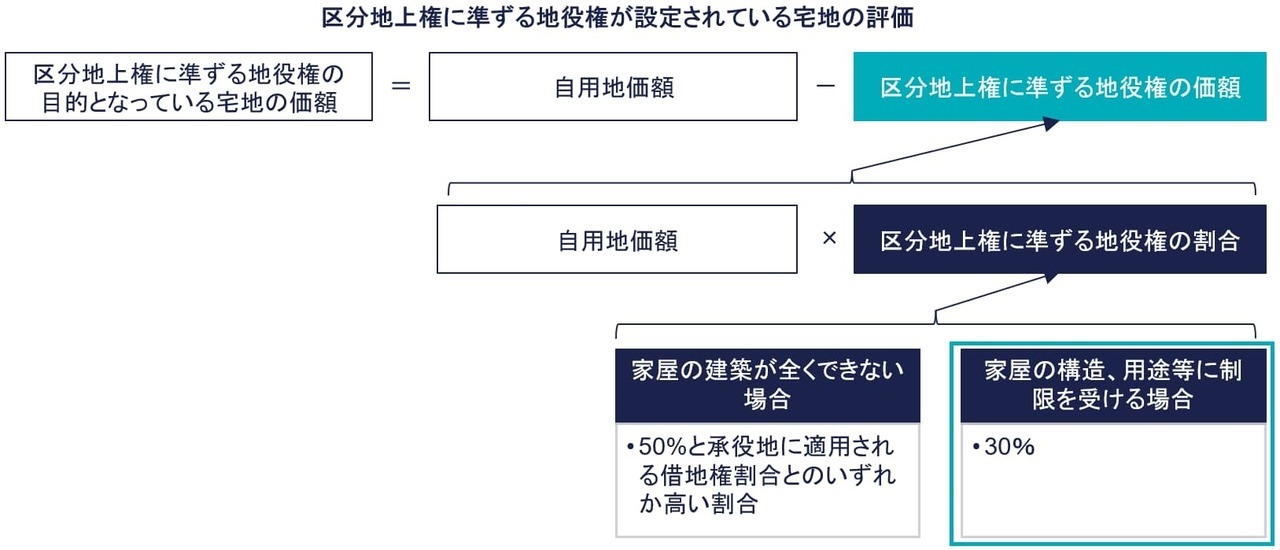

区分地上権に準ずる地役権が設定されている宅地の評価額は、以下の算式により計算します。

(算式) 自用地評価額 ― 区分地上権に準ずる地役権の価額

この場合、区分地上権に準ずる地役権の割合は、その宅地に対する建築制限の内容によって次の割合によります。

① 家屋の建築が全くできない場合50%とその宅地に適用される借地権割合のいずれか高い割合

② 家屋の構造、用途等に制限を受ける場合

30%

財基通27-5 区分地上権に準ずる地役権の評価

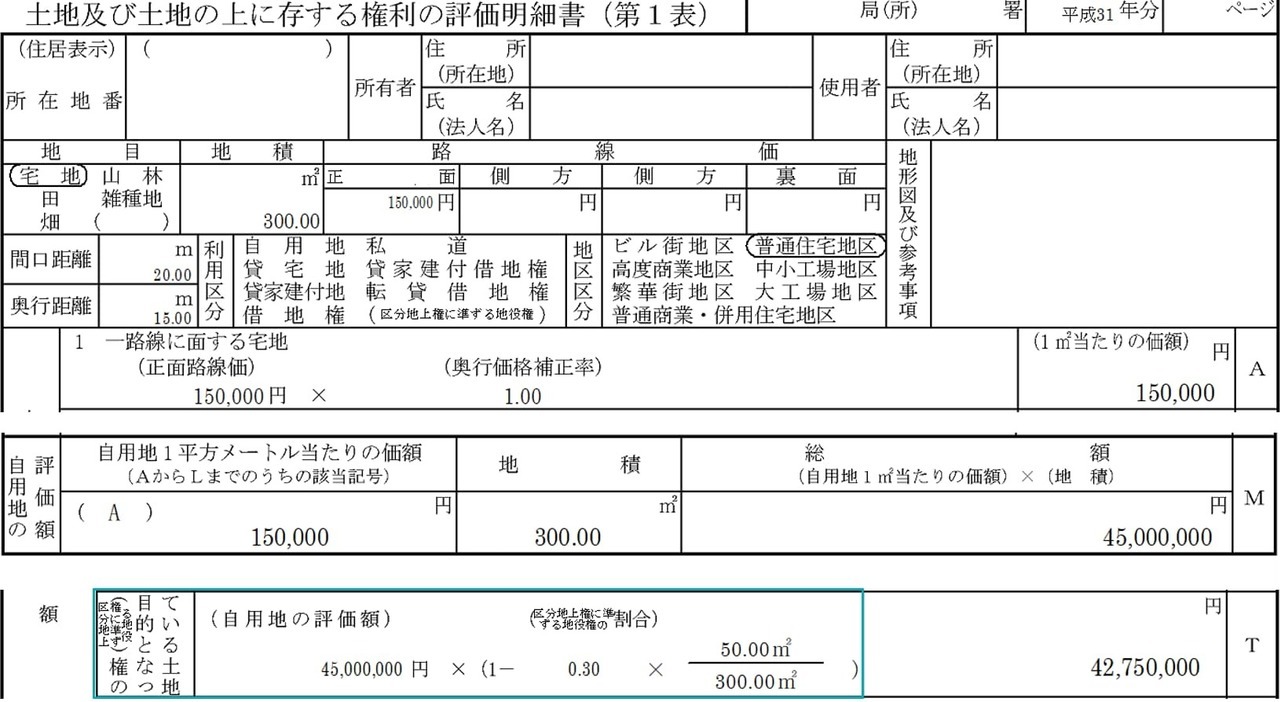

高圧線下地の相続税評価の具体例

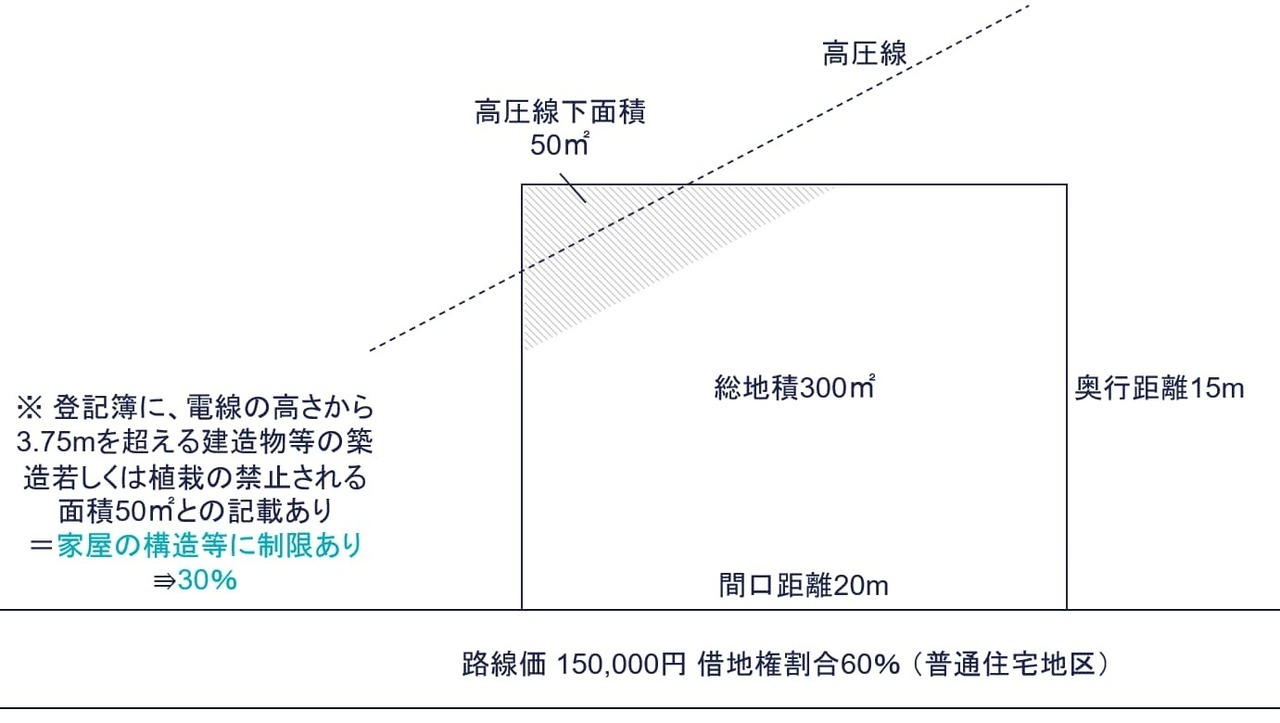

高圧線下地の相続税評価の具体例です。

家屋の構造、用途等に制限を受ける場合

計算の前提

-

地積:300㎡

-

高圧線下の部分の面積:50㎡

-

地役権が設定された部分は、家屋の構造等に制限を受けている

①自用地評価額

路線価150,000円 ×総地積300㎡ = 45,000,000円

②区分地上権に準ずる地役権の割合

本事例は、家屋の構造等に制限があるため、区分地上権に準ずる地役権の割合は30%です。

③区分地上権に準ずる地役権の価額

自用地価額45,000,000円× 地役権の設定されている部分の地積50㎡/300㎡ ×区分地上権に準ずる地役権の割合30%=2,250,000円宅地の一部に高圧線が通っている場合に評価減を受けられるのは、建築制限の受けられる部分の50㎡だけです。

④評価額

自用地価額45,000,000円-②区分地上権に準ずる地役権の価額2,250,000円=評価額42,750,000円

自用地価額から区分地上権に準ずる地役権の価額を控除して評価します。

「土地及び土地の上に存する権利の評価明細書」は以下のとおりです。

留意点

高圧線下地の宅地を評価するに当たって留意点をお伝えします。

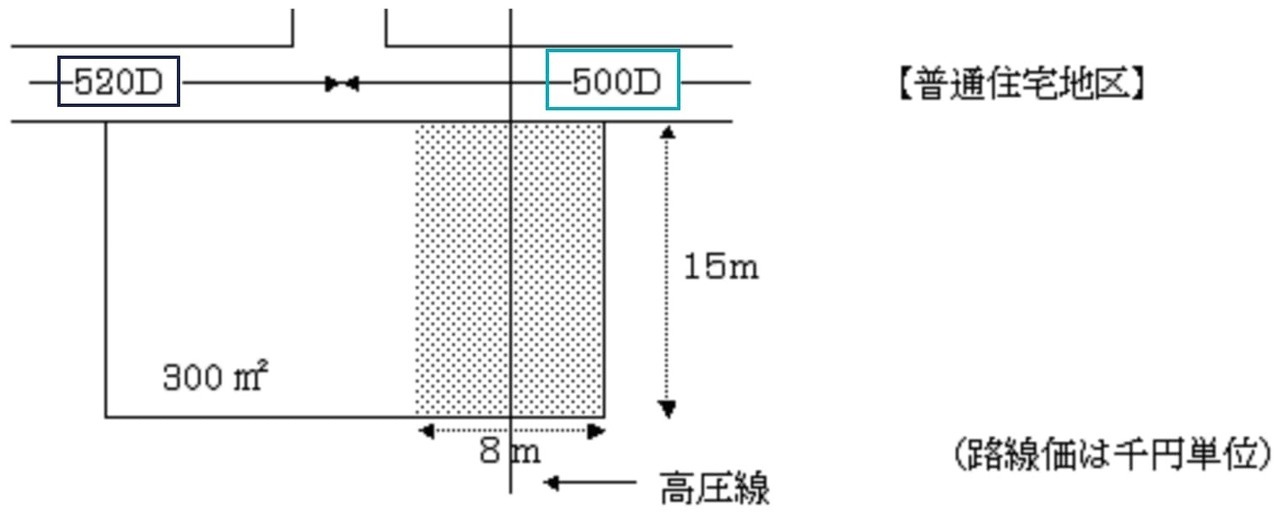

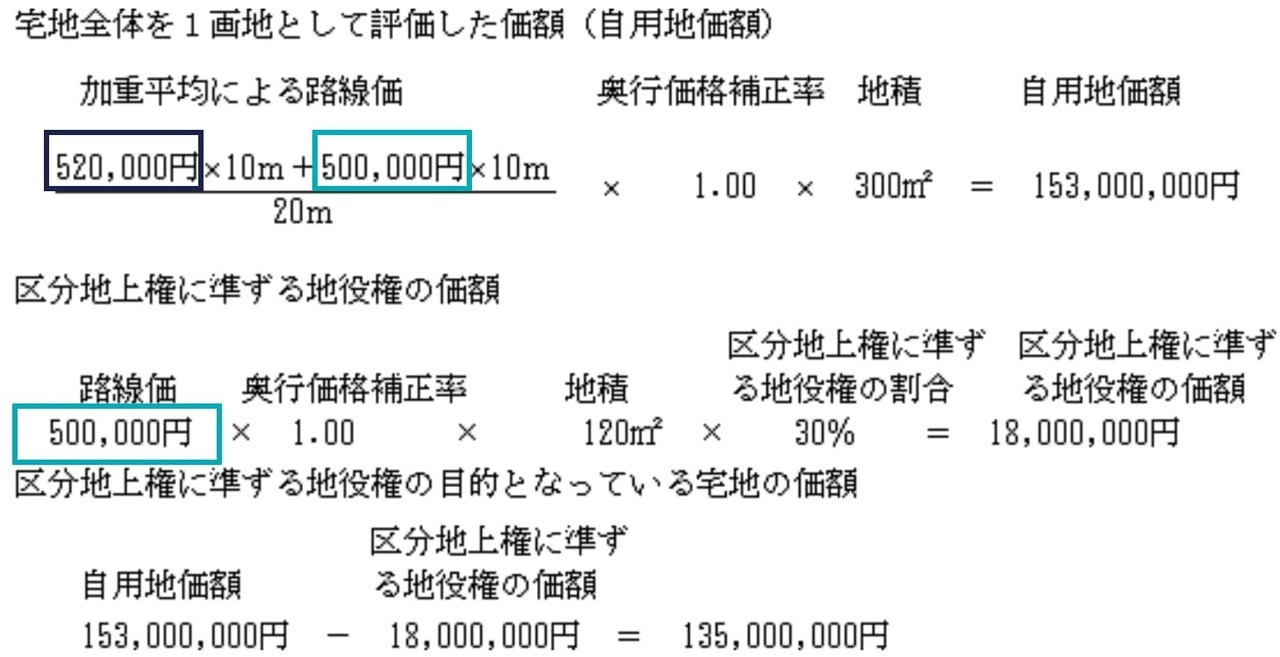

1つの路線に2つ以上の路線価がある場合

区分地上権に準ずる地役権の目的となっている宅地の評価|国税庁

1つの路線に2つ以上の路線価が付されている場合、宅地全体を評価するときは、それぞれの路線価を加重平均した路線価を用いて計算します。しかし区分地上権に準ずる地役権評価するときは、その及ぶ範囲の路線に対応する路線価を用いて計算します。

質疑応答事例 区分地上権に準ずる地役権の目的となっている宅地の評価|国税庁を一部加工

建物を建築できない土地を評価する場合

区分地上権に準ずる地役権の割合は、家屋の建築制限の強弱に着目した区分です。原則、建物をあらたに建築できない市街化調整区域の純農地、純山林や中間農地、中間山林などを評価する場合、適用できません。個別に斟酌することが相当です。

市街地農地を評価する場合

高圧架空電線の架設を目的とする地役権が設定されている市街地農地には、高圧線下地の評価を適用できます。

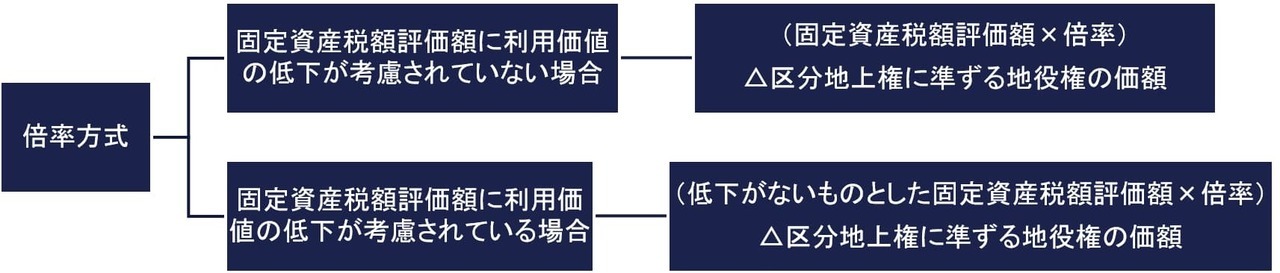

倍率方式で宅地を評価する場合

区分地上権に準ずる地役権の目的となっている宅地を倍率方式で評価する場合、宅地の価額は、固定資産税額評価額に倍率を乗じた価額から、区分地上権に準ずる地役権の価額を控除して計算します。

ただし宅地の固定資産税額評価額が高圧線下にあることによる利用価値の低下を考慮したものである場合、その利用価値の低下がないものとした場合の固定資産税額評価額をもとに、その宅地の自用地価額を計算します。

固定資産税額評価額が権利設定のための減価が考慮されている場合、固定資産税額評価額からさらに区分地上権等を控除すると、二重に減額することになるからです。宅地の利用価値の低下が考慮されているかどうかは、対象地と周辺の宅地の1㎡当たりの単価を比較して検証するほか、市区町村役場の窓口で確認します。

宅地以外だけでなく、区分地上権の設定されている原野や雑種地等の倍率方式により評価する場合も同様に計算します。

財基通25-2 倍率方式により評価する宅地の自用地としての価額

貸家建付地の場合

高圧線下地が、貸付の用に供されている場合、貸家建付地評価できます。その場合、上記の算式により計算します。

評基通26-2 区分地上権等の目的となっている貸家建付地の評価

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり