世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

保険金が出なくても課税?生命保険契約に関する権利を理解しよう

■このような方にオススメ

- 生命保険の被保険者ではない身近な人が亡くなって相続税がかかるかわからない方

■この記事のポイント

- 生命保険契約に関する権利はみなし相続財産

- 生命保険契約に関する権利は被相続人が保険料負担者◯ 被保険者× 契約者×

- 課税対象者は契約者・評価額は解約返戻金相当額・掛け捨て保険は対象外

- 生命保険契約に関する権利の課税後は、契約者が保険料を負担したとする

- 被相続人が保険料負担者◯ 被保険者× 契約者◯だと「本来の相続財産」

こんにちは、世田谷相続専門税理士事務所です。

身近な人が亡くなったとき、その人が被保険者ではなかったら死亡保険金が下りないので相続税は課されないと思っていませんか?実は死亡保険が下りない相続の場合でも、相続税が発生するケースがあります。

具体的には被相続人が長年保険料を支払っていて、つまり保険料負担者で、かつ契約者でない場合、保険の契約者は、そのときに保険を解約したら受け取るであろう解約返戻金相当額に相続税が課税されます。

これは被相続人とは別に被保険者がいるケースなので、被保険者が亡くなるときまで相続税を課さないとしたらどうでしょう。契約者が被保険者が亡くなる前に保険を解約して、解約返戻金を受け取ってしまったら、解約返戻金に課税する機会が失われてしまいます。

契約者が保険したら取得するであろう解約返戻金相当額に適正に課税をするために、契約者が解約返戻金相当額を相続又は遺贈により取得したものとみなし、被相続人の相続が発生した時点で相続税を課すこととしています。このみなし相続財産を「生命保険契約に関する権利」と呼んでいます。

本記事では「生命保険契約に関する権利」を相続財産となぜみなすのかを解説するほか、相続税法での規定内容、本来の相続財産との違いをお伝えします。

生命保険契約に関する権利では、以下の関連記事の生命保険金等のみなし相続財産(相続税法3①一)では触れられなかった登場人物の契約者が出てきます。契約者が生命保険を解約したら返戻金が戻ってくる保険契約がいくつかあります。

本記事は契約者が解約したときに返戻金を受け取れることをわかっていると腑に落ちる内容となっています。そのあたりをきちんと把握しておいてください。

この記事の目次

- 生命保険契約に関する権利を相続財産とみなす理由生命保険契約に関する権利の相続税法の取扱い生命保険契約に関する権利は「解約返戻金相当額」で評価する課税後は契約者が保険料を負担したものとする被相続人が契約者の場合は「本来の相続財産」

生命保険契約に関する権利を相続財産とみなす理由

<生命保険契約に関する権利はみなし相続財産>

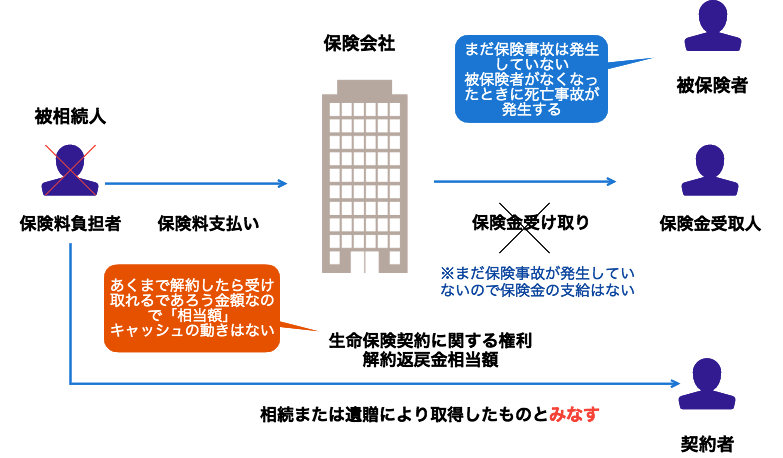

生命保険契約に関する権利は、生命保険金等(相続税法3①一)と同様にみなし相続財産として課税されます。つまり保険事故が発生する前に、その保険料を負担していた人が亡くなった場合、契約者が解約返戻金に相当する金額を相続または遺贈により取得したものとみなして、契約者に相続税が課税されます。これは保険料を負担していた被相続人が契約者ではないことが前提です。

<解約返戻金とは>

解約返戻金とは、保険契約を解約した場合に保険会社から契約者に払い戻されるお金を言います。解約金を受け取れるかは保険の種類や契約内容、契約年数などにより異なります。おもに終身保険や養老保険で払い戻しされます。契約を解約すると基本的に全額ではないものの目減りした金額を一部戻されます。

<掛け捨て保険>

一方で解約しても戻りがないか、あっても少額の払戻しの生命保険、いわゆる掛け捨て保険もあります。掛け捨て保険は、生命保険契約に関する権利のみなし相続財産には当たりません。生命保険契約に関する権利は、保険契約が解約したとしたら受け取るであろう解約返戻金相当額に相続税を課す制度です。解約返戻金がない保険はそもそも評価対象がないので本制度を適用してくてもできないからですね。

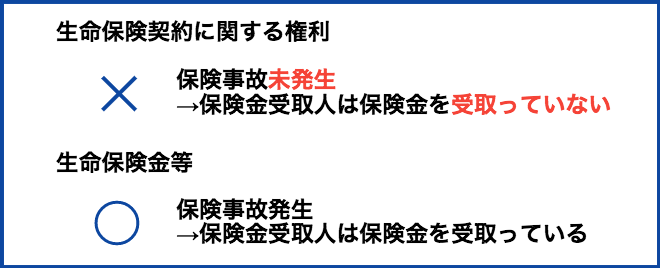

<生命保険契約に関する権利は保険金受取人に保険金が支払われていない>

被相続人が生前に保険会社に保険料を支払っています。被相続人とは別の人が被保険者です。ここがポイントです。被相続人は被保険者ではないので、被相続人が亡くなってももちろん保険事故にはなりません。そのため被相続人が亡くなっても保険金受取人に保険金は「下りていない」状況です。

もう少し具体的にいうと、たとえば被相続人の父が保険料を長い間負担していて、被保険者が母だったとします。父は被保険者ではないので、父が亡くなっても保険事故に当たりません。被保険者の母が亡くなったときに初めて保険事故が認められて保険金が下りますからね。したがって父が亡くなっても保険金受取人に保険金は支払われない状況です。

<生命保険金等は保険金受取人に保険金が支払われている>

生命保険金等のみなし相続財産はどうだったでしょうか。被相続人が被保険者だったので、被相続人の死亡により保険事故が発生して、保険金受取人に保険金が「下りていた」状況でした。生命保険金を取得していないので、生命保険金等のみなし相続財産は絡んでこないので注意しましょう。

<被相続人から契約者に対して解約返戻金相当額の経済的な利益の移転>

保険事故が発生していない状況です。亡くなった方が長い間払っていた保険料が保険会社に積み立てられています。保険金受取人にお金が流れていないので、保険会社にお金が溜まっている状態です。ここで契約者が登場します。契約者と保険料負担者は同一人物であるケースもありますが、別人であるケースもあります。

今回は契約者と保険料負担者が別人であることが前提です。この状況のなかで、戻りがある性質の生命保険だった場合、もし契約者が保険を解約しますといったら解約返戻金としてお金が払い戻されるのです。保険料負担者の被相続人が長年、支払ってきた解約返戻金のもととなるお金を、実際に契約者が解約したいといえば解約して受け取れるわけです。

となると契約者が経済的な利益を得る立場にありますよね。後は契約者が解約するのかしないのかだけの話です。実質的に契約者が利益を得ていることになります。したがって被相続人が契約者と別の人物があったら、保険料を負担したのが被相続人なので、契約者に対して経済的な利益を渡しているのと一緒ですね。

たとえば被相続人が保険会社に支払っていた保険料100万円が、解約返戻金に形を変えて目減りした80万円が契約者に払い戻されるわけです。契約者が解約返戻金のもととなったお金は、被相続人が支払った保険料なので、被相続人から契約者に経済的な利益を渡していると考えられるのですね。

そのため契約者は解約返戻金相当額を被相続人から相続または遺贈により財産を取得したものとしてみなして課税する規定を設けています。

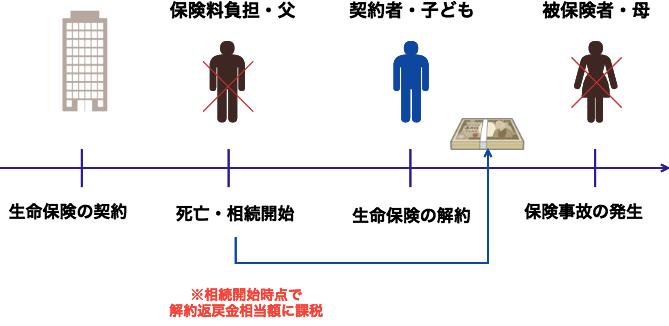

時系列の視点から解説します。

<前提条件>

保険料負担者:父

契約者:子ども

被保険者:母

子供が契約者として保険会社と保険契約を結びました。父は保険料負担者として長年保険料を支払っていたとします。また被相続人の父とは別の母が被保険者であったとします。

父が亡くなった後、被保険者の母が亡くなったときに保険金が支払われるのですが、母が亡くなるまでの間に契約者の子どもが契約を解約してしまうと、契約者に解約返戻金が支払われます。

被相続人の父が亡くなった時点で解約返戻金相当額に相続税を課す、みなし相続財産の制度がなかったらどうでしょう。母の保険事故が発生する前に、契約者が生命保険契約を解約して払戻しを受けてしまったら、解約返戻金に適正な課税ができる機会がなくなってしまいます。

そのため保険料負担者が死亡した時点で、契約者が受け取るであろう解約返戻金相当額を被相続人の遺産とみなして相続税の課税を行います。誰に課税するのかというと契約者に課税します。

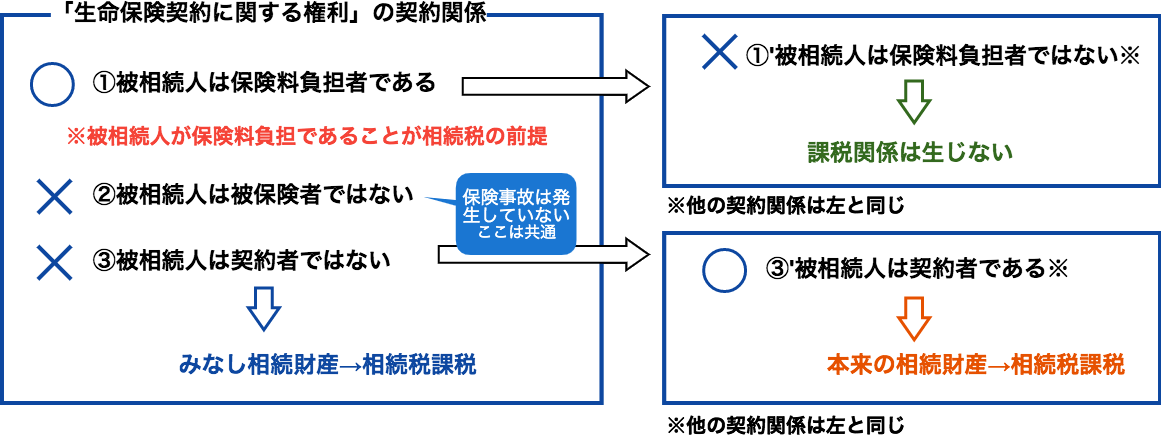

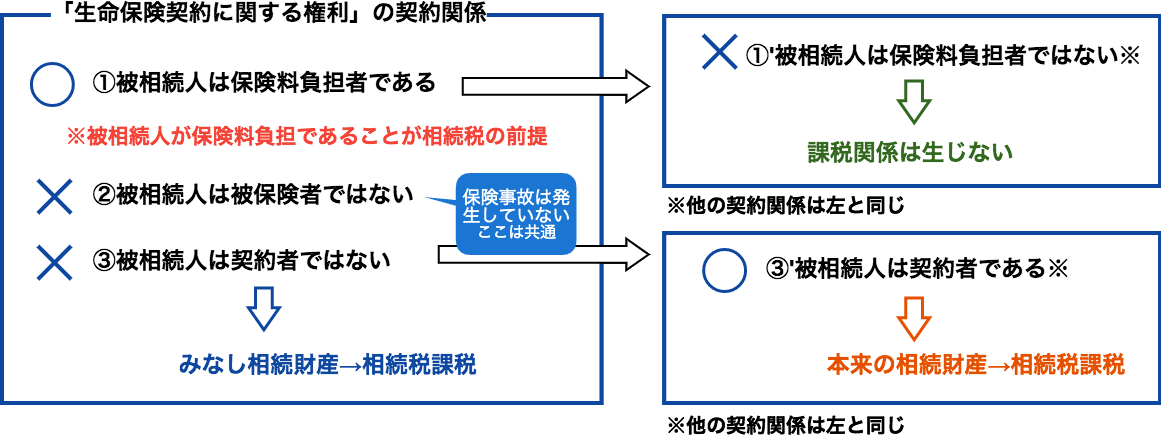

登場人物の契約関係をきちんと把握しておきましょう。上図の左側の「生命保険契約に関する権利」の契約関係を確認してください。

①被相続人が保険料負担者で、保険会社に保険料を積み立てている状態です。

②被相続人は被保険者ではありません。つまり保険事故が発生していないことが前提です。

③被相続人と契約者は異なります。

この登場人物の契約関係が揃った場合のみなし相続財産の名称が、生命保険契約に関する権利です。繰り返しになりますが、このときに課税される金額は解約返戻金相当額です。

生命保険契約に関する権利の相続税法の取扱い

三 相続開始の時において、まだ保険事故(共済事故を含む。以下同じ。)が発生していない生命保険契約(一定期間内に保険事故が発生しなかつた場合において返還金その他これに準ずるものの支払がない生命保険契約を除く。)で被相続人が保険料の全部又は一部を負担し、かつ、被相続人以外の者が当該生命保険契約の契約者であるものがある場合※1においては、当該生命保険契約の契約者について※2、当該契約に関する権利のうち被相続人が負担した保険料の金額の当該契約に係る保険料で当該相続開始の時までに払い込まれたものの全額に対する割合に相当する部分※3

相続税法3①三

生命保険契約に関する権利が相続税法でどのように取り扱われているのか見てみましょう。

※1「まだ保険事故が発生していない生命保険契約で被相続人が保険料の全部又は一部を負担し、かつ、被相続人以外の者が当該生命保険契約の契約者であるものがある場合」

<生命保険契約に関する権利は実際にキャッシュは動いていない>

生命保険金等のみなし相続財産の条文(相続税法3①一)では、「被相続人の死亡により相続人その他の者が生命保険契約の保険金を取得した場合」とありました。

また退職手当金等のみなし相続財産の条文(相続税法3①二)では、「被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであつた退職手当金、・・・で被相続人の死亡後三年以内に支給が確定したものの支給を受けた場合」とありました。

生命保険金等は「保険金を取得した」、退職手当金等は「支給を受けた」と金銭を取得している状況があります。

しかし生命保険契約に関する権利は実際にお金は動いていません。キャッシュは動いていないのです。なんかそのような状態であるとき、ということをこの規定では表しています。

<被相続人が被保険者ではないことが前提>

「まだ保険事故が発生していない生命保険契約」とあります。解約返戻金に適正な課税をすることがこの制度の趣旨なので、もともと解約返戻金がない保険はみなしの規定はありません。解約返戻金がある保険は保険事故が発生していないものであるため、被相続人が被保険者ではないことが前提です。

そのため解約返戻金がない生命保険契約のいわゆる掛け捨て保険はみなし取得財産とはなりません。

<被相続人は保険料負担者で、契約者ではないこと>

まだ保険事故が発生していない生命保険契約で、さらに2つのことを言います①「被相続人が保険料の全部又は一部を負担し」かつ②「相続人以外の人が生命保険契約の契約者であるもの」

被相続人=生命保険料負担者かつ、被相続人以外の人が生命保険契約の契約者で、被相続人が契約者ではないということです。

※2「生命保険契約の契約者について」

対象者が一番大事です。誰に課税されるかというと契約者です。

※3課税財産は以下の算式です。

生命保険契約に関する権利に分母はその契約に係る保険料でその相続開始の時までに払い込まれたものの全額、分子は被相続人が負担した保険料の金額を乗じたものです。

生命保険契約に関する権利は、あくまでその保険料で払い込まれた保険料のうち被相続人が負担した保険料部分に限られるということです。

たとえば被相続人の相続開始時点の解約返戻金の額が800万円で、払込保険料1000万円を被相続人と別の人で1/2ずつ負担していたとします。この場合、解約返戻金800万円x1/2=400万円が、生命保険契約に関する権利の評価額です。保険金の金額ではなく払い込まれた保険料の割合で按分します。

以上の条件が揃ったときに、契約者が相続人であるときは相続により取得したものとしてみなし、相続人以外の者であるときは遺贈により取得したものとみなします(相続税法3①柱書)。相続または遺贈により取得したものとしてみなすということです。

生命保険契約に関する権利は「解約返戻金相当額」で評価する

生命保険契約に関する権利はいくらかで評価するかというと、解約返戻金相当額です(財産評価基本通達214)。解約返戻金の名称にこだわらず戻ってくるものに課税されます。解約返戻金のほかに前納付保険料や剰余金の分配など戻ってくるものを加算します。

一方で戻されるときに源泉徴収で所得税が課税されているものは、これらの金額を控除します。要は解約した時に手元に入ってくるキャッシュを、相続開始時の解約返戻金の金額としてくださいということです。

たとえば被相続人の相続開始時点の解約返戻金の額が500万円で、解約した場合には源泉所得税10万円が徴収されるとします。この場合500万円から10万円を差し引いた490万円が生命保険契約に関する権利の評価額です。

まとめると解約返戻金に前納保険料と剰余金の分配額などを足して、源泉所得税を差し引いた金額を生命保険契約に関する権利の評価額とします。

<前納付保険料>

前納付保険料は、将来の保険料を全部または一部をまとめて前払いしたものです。保険料の払込期日が到来するごとに保険料の払い込みに充てられます。保険料をまとめて支払うことで、割引が受けられるケースがあります。

<剰余金の分配>

保険料は予定死亡率や予定利率などの予定率をベースに計算されるのですが、実際の死亡者数などが予想と異なることとなった場合は、保険会社の決算時に余りのお金が生じることがあります。この余剰金を契約者に還元することがあります。

保険料を死亡率高めで計算していたが、予想よりも人が亡くならなかったときに剰余金が発生します。割戻金や配当といった形で、払い戻す保険があります。

なお掛け捨て保険は評価しません。保険契約が解約したとしたら受け取るであろう解約返戻金相当額に相続税を課す制度ですので、そもそも解約返戻金がない掛け捨て保険は、評価の対象になりません。

課税後は契約者が保険料を負担したものとする

生命保険契約に関する権利の課税が行われた後の話です。契約者が解約返戻金相当額を相続または遺贈により取得したものとみなされた後、その契約者が自ら保険料を負担したものと扱います。

被相続人の負担してきた保険料は、相続発生時にいったん解約返戻金相当額の形で契約者課税が行われているので、被相続人が負担した保険料は契約者が負担したものとしてその後、計算がされます。負担保険料の引き継ぎが行われるということです。

被相続人が契約者の場合は「本来の相続財産」

生命保険契約に関する権利と似たような状況で、みなし相続財産ではなく本来の相続財産となるケースがあります。違いをきちんと理解しておきましょう。

①被相続人が保険料を負担していて、②まだ保険事故が発生していないことは共通です。しかし③被相続人が契約者でないか、③契約者であるかで違いがあります。

生命保険契約に関する権利は③被相続人が契約者ではないですが、本来の相続財産は③'被相続人が契約者です。生命保険契約に関する権利は、被相続人が契約者ではないので契約者課税ができるのですね。

解約返戻金をもらう権利は契約者が持っています。契約者が被相続人だったら、その地位を引き継げば、引き継いだ人は保険を解約できてしまいます。そのため契約者が被相続人の場合は本来の相続財産になります。地位の引き継ぎは分割協議などで話し合われる内容です。

なお上図の右上部分の①被相続人が保険料を負担していない場合は、そもそも課税関係は生じません。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり