受付9:00〜18:00 (平日/土)

角地で評価が変わる?側方路線影響加算の意味と計算方法を解説

こんにちは世田谷相続専門税理士事務所です。

日当たりや利用間口の広さなど、生活の質を高める要素を持つ角地は、一方の路線に接している宅地よりも価値が高くなります。それは、財産評価基本通達ではその事実を土地の価額に反映させるために、「側方路線影響加算」という規定を定めています。

今回はこの「側方路線影響加算」について、その適用方法を具体的に解説します。土地を評価する一助になれば幸いです。

目次

側方路線影響加算とは

| 正面と側方の路線がある土地の評価 | |

|---|---|

|

側方路線影響加算とは、正面だけでなく側方の路線にも接している土地について、その利便性を土地の価格に反映するための評価方法です。具体的には、正面と側方の路線がある土地は、以下の①と➁の合計により1㎡当たりの価額を求めます。

- ① 正面路線の路線価に奥行距離に応じた奥行価格補正率を乗じて求めた金額

- ➁ 側方路線の路線価を正面路線の路線価とみなして、その路線価に基づき奥行価格補正率を乗じて計算した価額に側方路線影響加算率を乗じて計算した金額

評基通 16 側方路線影響加算

側方路線に接する宅地の計算方法

側方路線影響加算の計算方法について大きな流れを見てみましょう。

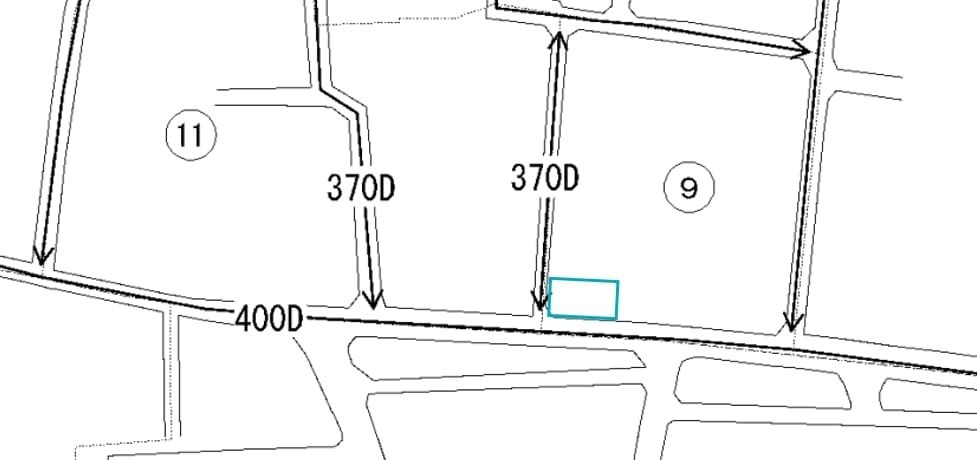

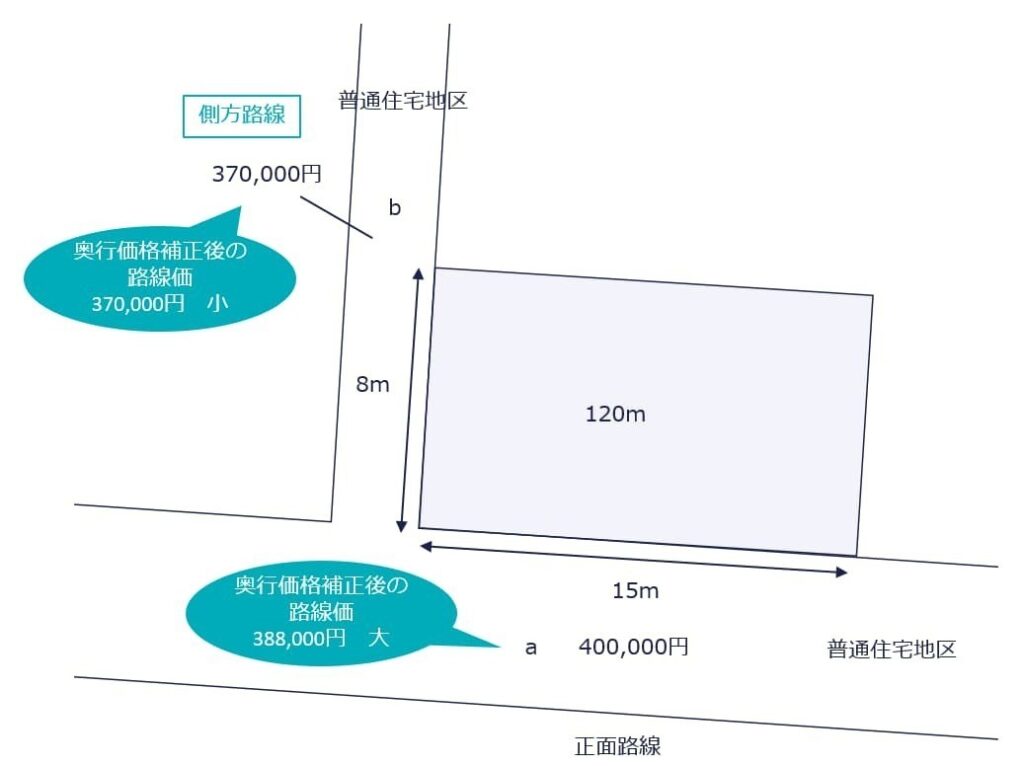

評価対象地の路線価を確認すると2つの道路に面する宅地であることが確認できます。

STEP1:正面路線の判定

土地が2つ以上の路線に接している場合、まず正面路線を判定します。これは、「路線価 × 奥行価格補正率」で算定した1㎡当たりの価格が高い方を正面路線とする方法で行います。

奥行価格補正後の路線価

- a. 路線価 400,000円 × 奥行価格補正率 0.97(普通住宅地区、奥行距離8m)= 388,000円

- b. 路線価 370,000円 × 奥行価格補正率 1.00(普通住宅地区、奥行距離15m)= 370,000円

a 388,000 > b 370,000円

(STEP2,3はすべて正面路線の地区区分による奥行価格補正率と側方影響加算率を適用)

aの路線の方がbより奥行価格補正後の金額が大きいので、aの路線が正面路線、bの路線が側方路線です。

(奥行価格補正率表)

| 奥行価格補正率表(抜粋) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

奥行価格補正率表(昭45直資3-13・平3課評2-4 … – 国税庁

STEP2:側方路線影響加算率

次に、側方路線影響加算率を確認します。評価対象地の地区区分、角地または準角地の区分に応じて、側方路線影響加算率を確認します。

地区区分:普通住宅地区、角地のため、側方路線影響加算率は、0.03です。

仮に、正面路線の地区区分と側方路線の地区区分が異なる場合、STEP1で判定した正面路線の地区区分による側方路線影響加算率を適用します。

(側方路線影響加算率表)

| 側方路線影響加算率表 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||||||||||

奥行価格補正率表(昭45直資3-13・平3課評2-4 … – 国税庁

STEP3:評価額の計算

| 正面と側方の路線がある土地の評価 | |

|---|---|

|

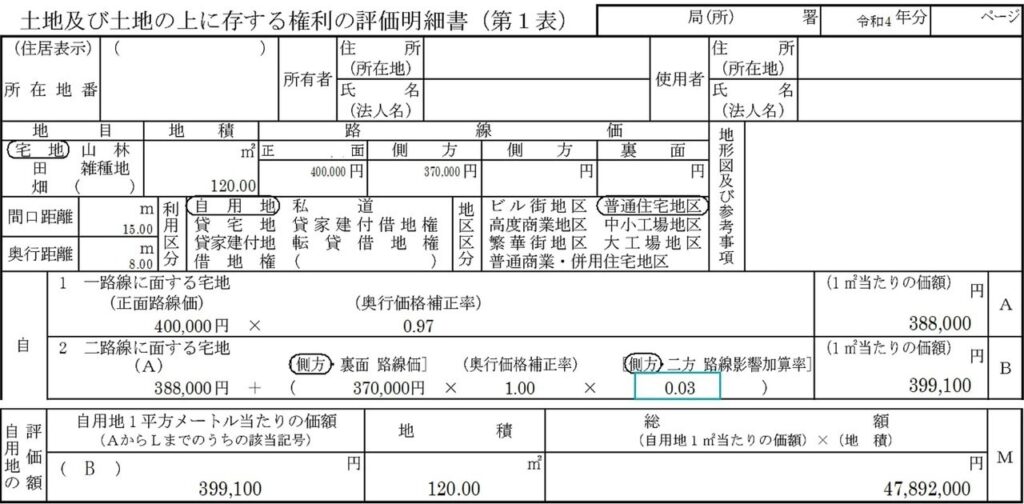

最後に、STEP1,2の情報を元に評価額を算出します。

①正面の路線価400,000円 ×正面の奥行価格補正率0.97= 388,000円

➁側方の路線価370,000円 ×側方の奥行価格補正率1.00 × 側方路線影響加算率 0.03 =399,100円

したがって、評価額は、(①+➁) × 地積 120㎡ = 47,892千円

このような具体的なステップを踏むことで、正面だけでなく側方の路線にも接している土地の評価を行えます。評価明細書には、評価額の詳細が記載されます。ぜひ、参考にしてみてください。

正面路線の判定の詳細

STEP1の正面路線の判定についてくわしく見ていきます。

| 正面路線の判定 | ||

|---|---|---|

|

||

正面路線は、各路線価に所在する地区区分に対応する奥行価格補正率を乗じた後の、どちらか高い方の路線のことを指します。角地や準角地の宅地の場合、正面路線以外の路線を「側方路線」と言います。

同一の地区区分

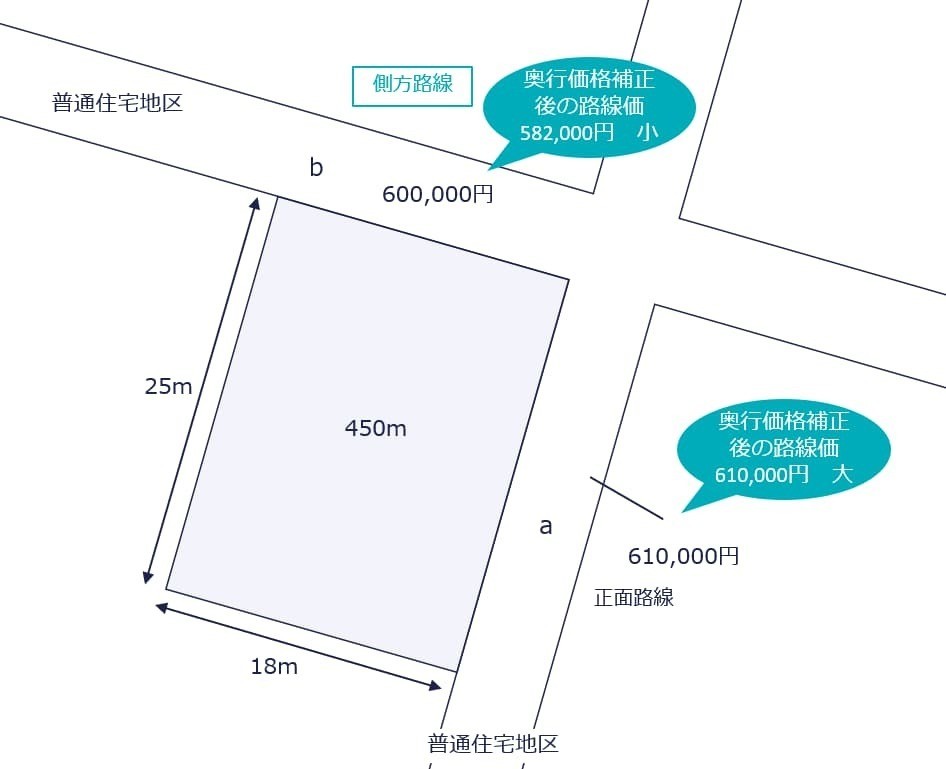

地区区分が同一(例えば、全てが「普通住宅地区」)の2以上の路線に接する宅地の場合を見てみましょう。

奥行価格補正後の金額

- a. 路線価 610,000円 × 奥行価格補正率 1.00(普通住宅地区、18m) = 610,000円

- b. 路線価 600,000円 × 奥行価格補正率 0.97(普通住宅地区、25m)= 582,000円

ここで、路線a (610,000円) > 路線b (582,000円) となるため、路線aが正面路線、路線bが側方路線と判定されます。

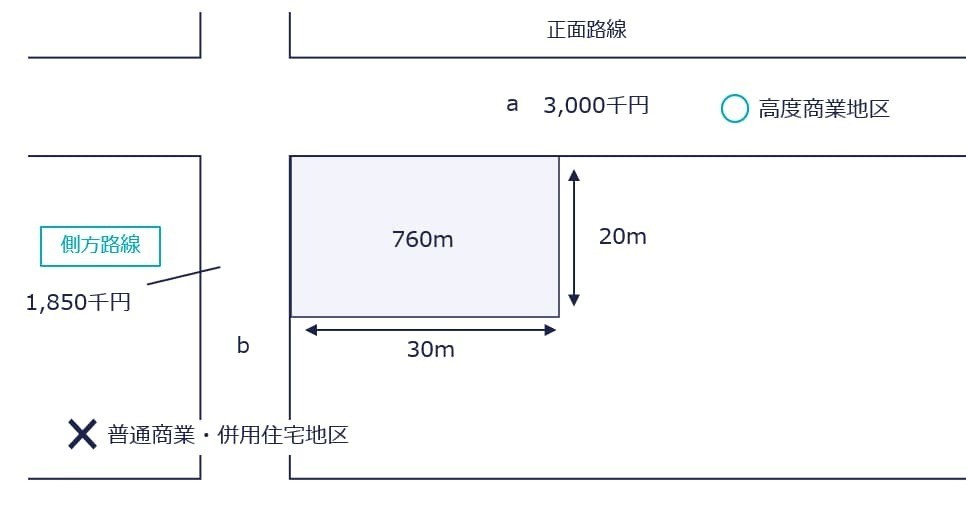

異なる地区区分

地区区分が異なる2以上の路線に接する宅地の場合を見てみましょう。地区区分の異なる2以上の路線に接する宅地の場合、それぞれの路線の路線価に各路線の存する地区に適用される奥行価格補正率を乗じて計算した金額をもとに判定します。

奥行価格補正後の金額

- a. 路線価 3,000千円 × 奥行価格補正率 1.00(高度商業地区) = 3,000千円

- b. 路線価 1,850千円 × 奥行価格補正率 0.95(普通商業・併用住宅地区) = 1,757千円

路線a (3,000千円) > 路線b (1,757千円) となるため、路線aが正面路線、路線bが側方路線と判定されます。

正面路線の判定はここまでです。続けて評価額の計算も見てみましょう。

地区の異なる2以上の路線に接する宅地の評価

正面路線と側方路線の地区区分が異なる場合、宅地の価額は、正面路線の地区区分に基づく補正率を適用して評価します。評価の計算には、すべて正面路線の地区区分の奥行価格補正率と側方路線影響加算額を適用します。

本ケースでは、正面路線の「高度商業地区」の奥行価格補正率と側方路線影響加算額を使って計算します。

- 正面路線価 3,000千円 × 奥行価格補正率(高度商業地区) 1.00

- 側方路線価 1,850千円 × 奥行価格補正率(高度商業地区) 1.00 × 側方路線影響加算率(高度商業地区) 0.10

- 上記1.と2.を足した値 × 地積 760㎡

計算の結果、評価額は2,420,600千円となります。

なお、借地権の価額を評価する場合、正面路線と側方路線で借地権割合が異なるときは、原則、正面路線の借地権割合を適用して評価します。

質疑応答事例 地区の異なる2以上の路線に接する宅地の評価 – 国税庁

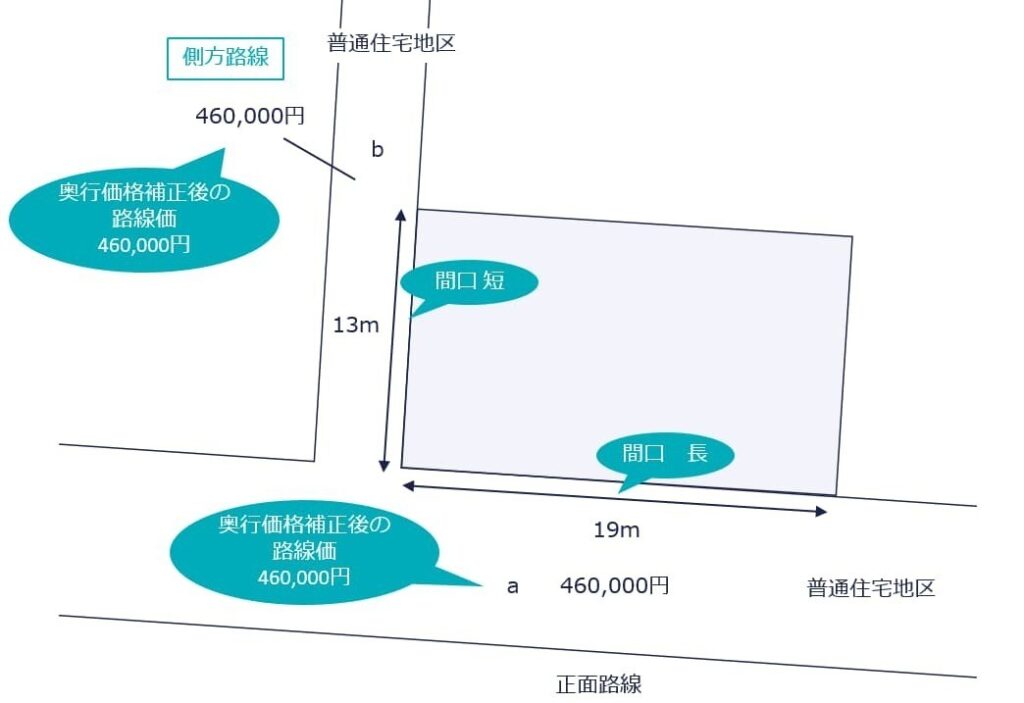

奥行価格補正後の金額が同額

奥行価格補正後の金額が同額となる場合もあります。この場合、路線に接する距離の長い方の路線を正面路線とします。

奥行価格補正後の金額

- a. 路線価 460,000千円 × 奥行価格補正率 1.00(普通住宅地区) = 460,000千円

- a. 路線価 460,000千円 × 奥行価格補正率 1.00(普通住宅地区) = 460,000千円

奥行価格補正後の金額が同額のため、路線に接する距離の長い方の路線aを正面路線とします。

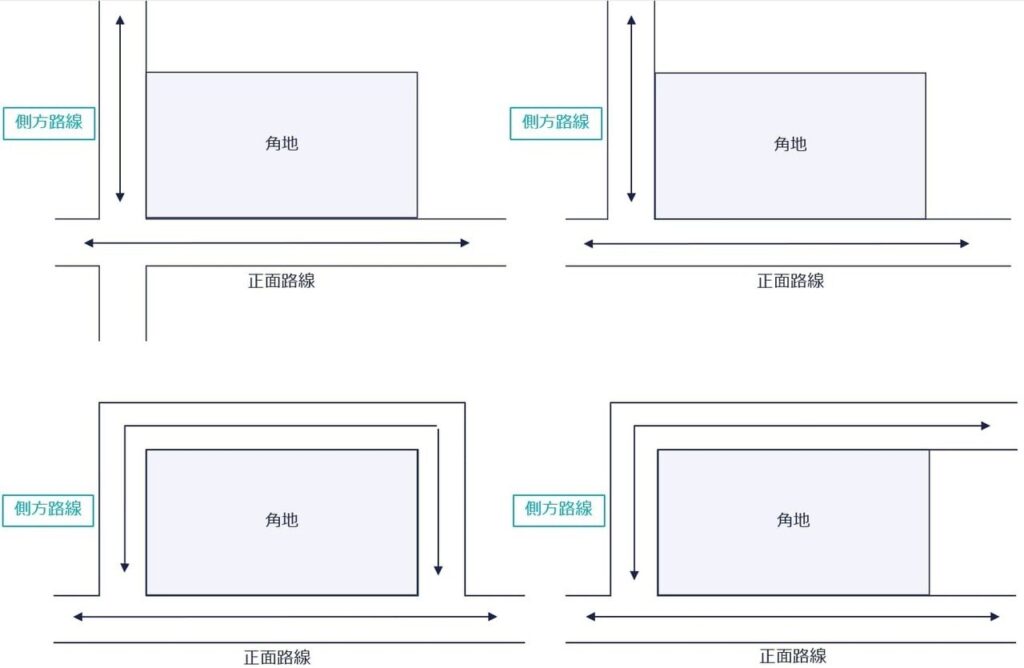

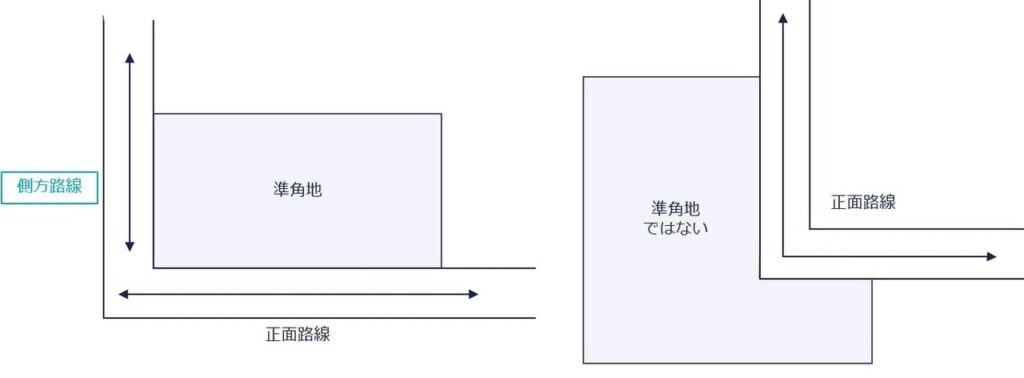

角地と準角地

次に、角地と準角地について見てみましょう。

角地は、正面と側方の2路線に接する宅地を指します。

一方、準角地は、1路線の屈折部の内側に位置する宅地を指します。準角地の場合も角地と同じように、奥行価格補正後の価格の高い方が正面路線になり、正面路線以外の路線が側方路線となります。

上図の右側、1路線の屈折部の外側に位置している宅地は準角地には当たらず、側方路線影響加算は適用されません。

側方路線影響加算率の調整

評価対象地が側方路線の一部にしか接していない場合、側方の効用を受けているのは側方路線に接している部分のみです。評価対象地が、側方路線に接している割合に応じて側方路線影響加算率を調整します。

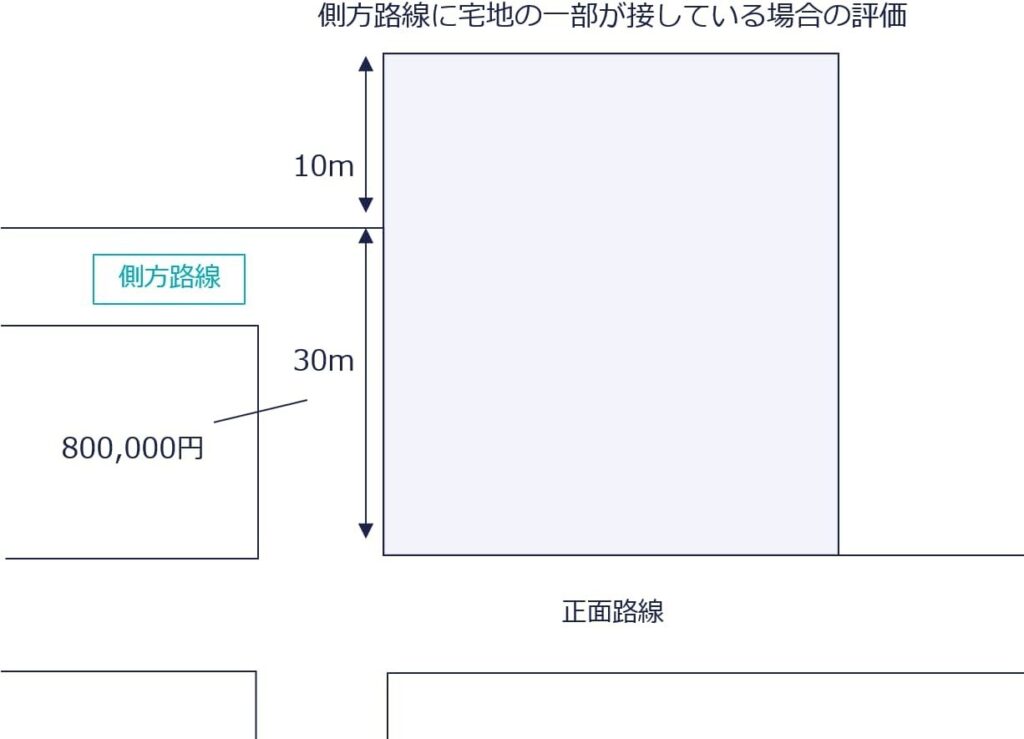

側方路線に宅地の一部が接している場合

評価対象地が側方路線に接している割合に応じて側方路線影響加算率を調整します。具体的には以下のような計算となります。

- 側方路線影響加算額=側方路線価 800,000円 × 奥行価格補正率 1.00 × 側方路線影響加算率 0.08 × 30m/(10m+30m)

- 結果:48,000円

評価対象地が正面路線に一部しか接していない場合、正面路線に接する距離による調整計算は行いません。

質疑応答事例 側方路線に宅地の一部が接している場合の評価 – 国税庁

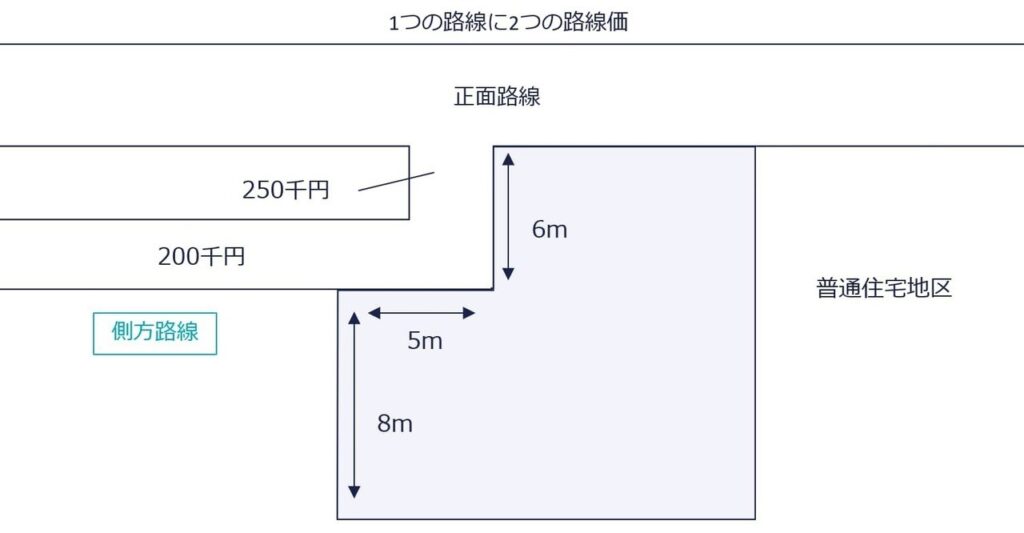

1つの側方路線に2つの路線価が付されている場合

1つの側方路線に2つ以上の路線価が付されている場合は、接している部分の加重平均などを使って、側方路線影響加算率の調整計算を行います。例えば以下のようなケースです。

- 普通住宅地区で角地の側方路線影響加算率の0.03に「(6m+5m)/(6m+5m+8m)」を乗じて調整します。

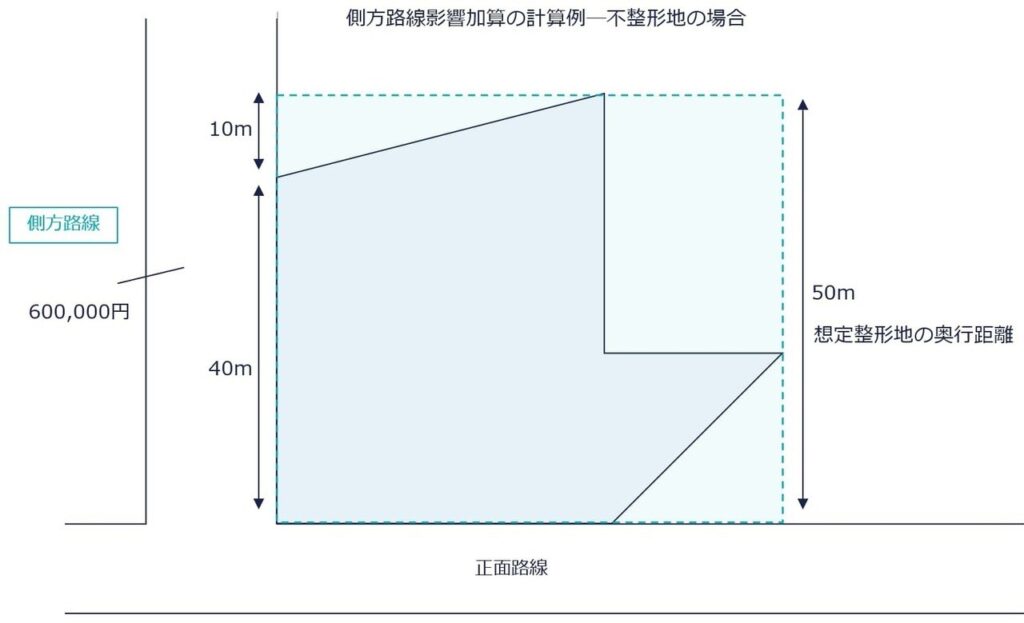

不整形地の場合

| 側方路線影響加算率の調整 | ||

|---|---|---|

|

||

不整形地の場合も、側方路線影響加算率の調整が必要となります。

- 側方路線影響加算額=側方路線価 60,000円 ×奥行価格補正率 0.91 × 側方路線影響加算率 0.03 × 40m/(10m+40m)

- 結果:1,310円

側方路線を正面路線として描いた想定整形地の間口50mのうち、側方路線に実際に接している距離40mに応じた割合を調整します。

質疑応答事例 8 側方路線影響加算の計算例-不整形地の場合

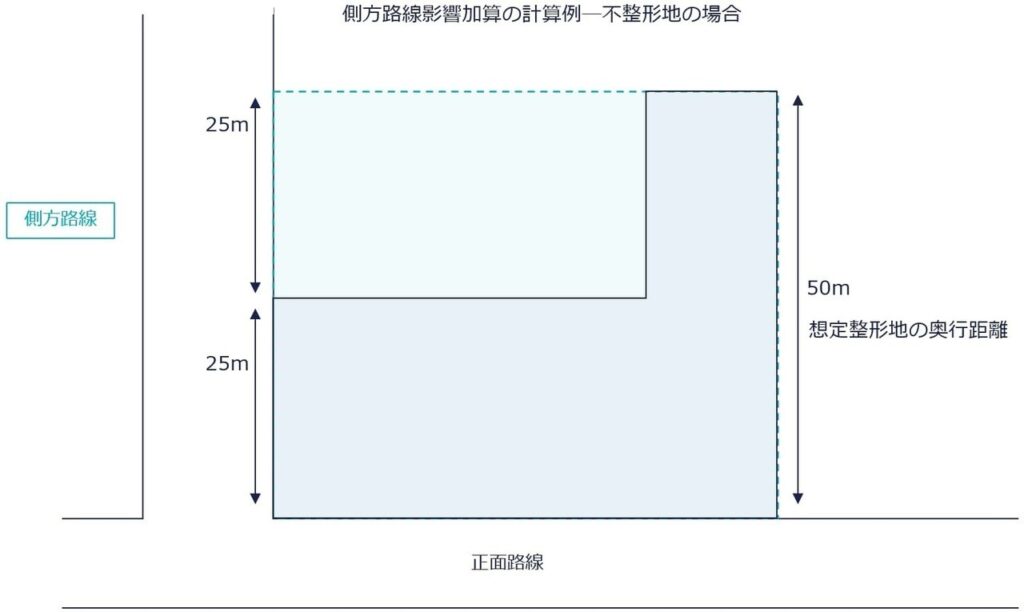

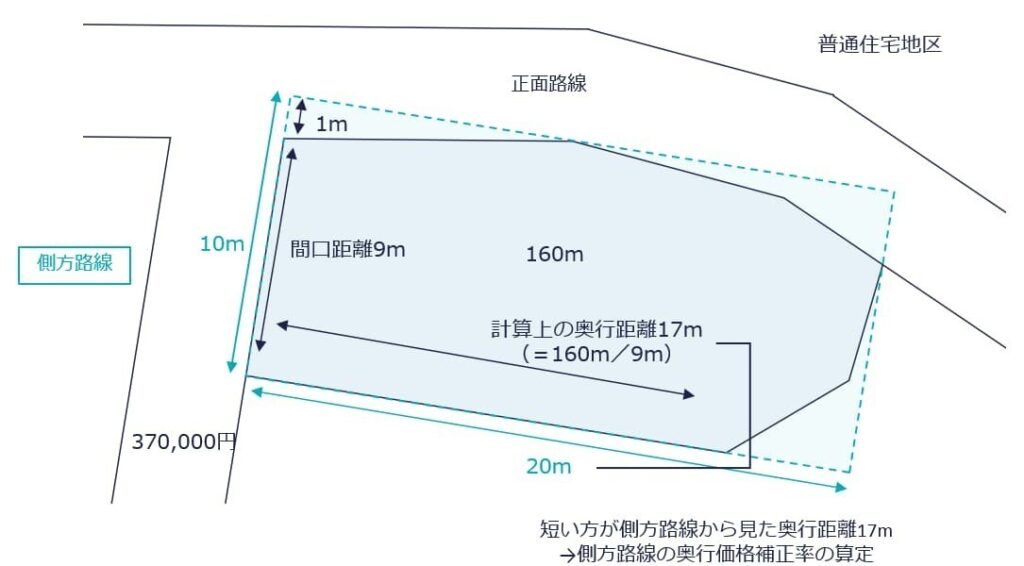

(旗竿地)

例えば旗竿地のような不整形地の場合は、側方路線影響加算率に25m/(25m+25m)を乗じます。これは1/2、つまり50%の調整になります。

(屈折路)

屈折路の内側に接している不整形地の場合も、同じく側方路線影響加算率の調整が必要となります。

- 側方路線影響加算率に9m/(9m+1m)を乗じます。ここで、側方路線を正面路線として描いた想定整形地の間口10mのうち、側方路線に実際に接している距離9mに応じた割合を調整します。

その結果、側方路線価部分の1㎡当たり価額は、以下の算式により計算します。

- 側方路線価370,000円 × 奥行価格補正率(17m) 1.00 ×側方路線影響加算率0.08 ×9m/(9m+1m)

- 結果:26,640円

ここでの奥行距離は「財産評価基本通20(2)の計算上の奥行距離」により算定しています。

(奥行価格補正率表)

| 奥行価格補正率表(抜粋) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

側方路線影響加算の適用がない場合

側方路線影響加算の必要がない場合です。

角地が路線に接していない宅地

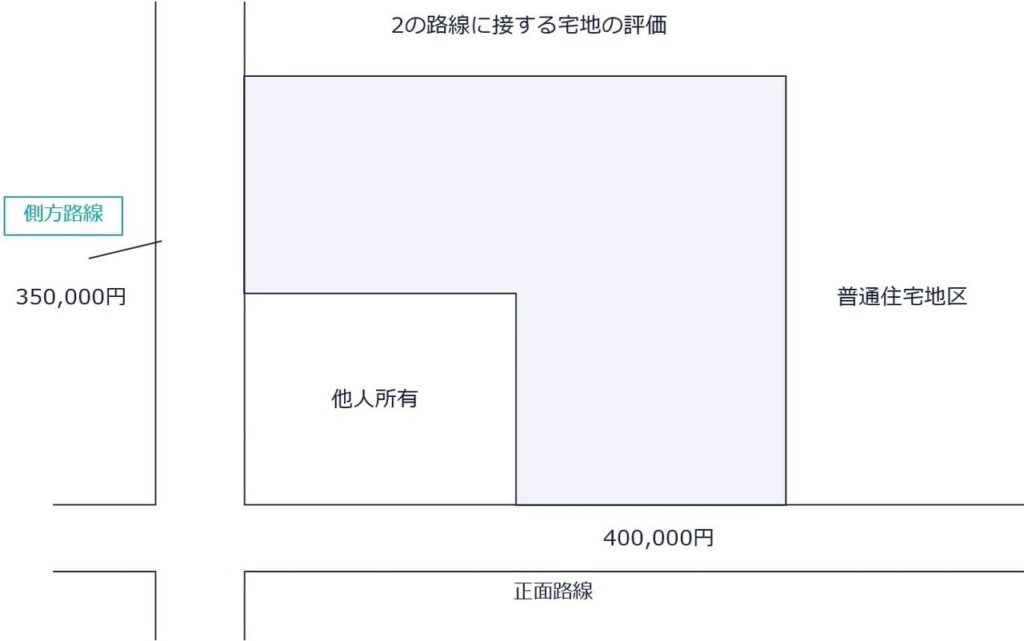

評価対象地が側方路線に接している場合であっても、上図のように他人が所有している角地の面積が大きく、角地としての効用を有していない場合、側方路線影響加算率の適用はありません。その代わりに二方路線影響加算率を適用して評価します。

質疑応答事例 2の路線に接する宅地の評価 – 国税庁

質疑応答事例 13 側方路線影響加算又は二方路線影響加算の方法-三方路線に面する場合

ただし他人が所有している角地の面積が小さく、角地が路線に接していないものの、角地としての効用を有していると考えられる場合、側方路線影響加算を適用します。

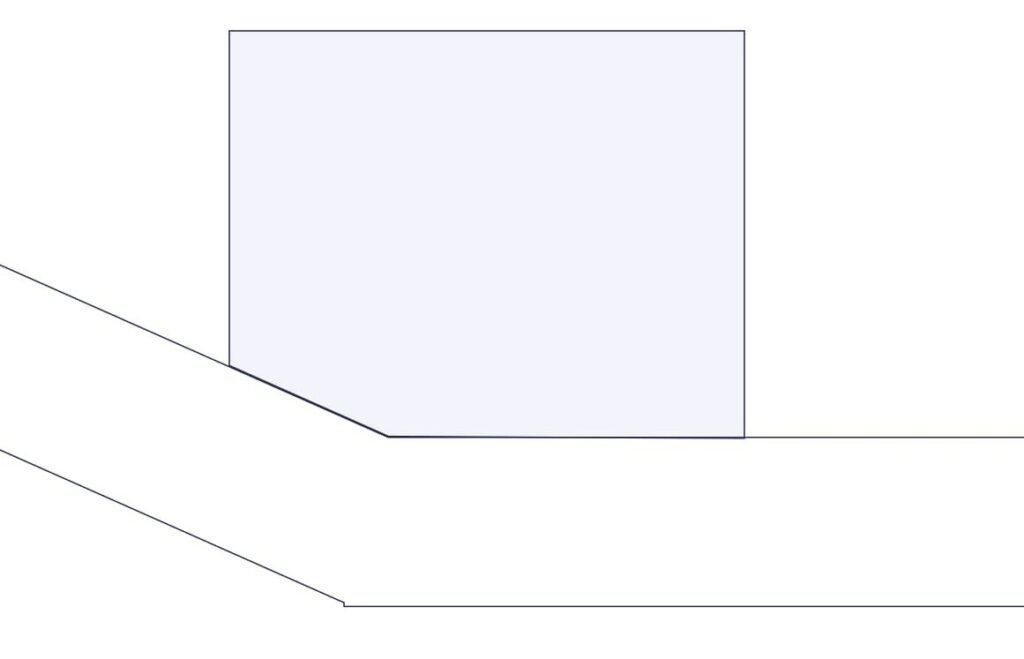

屈折地

少し折れ曲がった路線に接している宅地で、実質的に角地の効用を有していない場合、側方路線影響加算の適用は必要がありません。

財産評価基本通達では、角地や準角地の角度は定めていません。直角とは限らず鋭角や鈍角の場合もあります。何度から角地としての効用を有することとなり、側方路線影響加算の適用があるかは、実務上、角敷地における建蔽率の緩和(角地緩和)を受けられるかどうかを判断基準とすることがあります。

角地緩和とは、角地またはこれに準ずる敷地で自治体が指定するものの内にある建築物は、建ぺい率の上限が緩和されるものです。角地緩和の要件は自治体が建築条例などにより個々に定めていて、各自治体によって異なるため、役所の窓口で確認します。

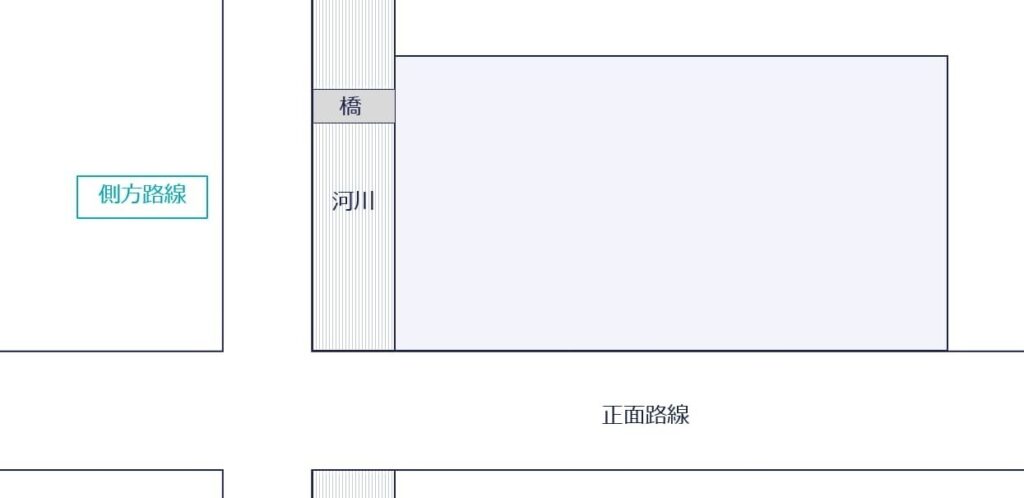

水路

評価対象地と側方路線との間に水路があり、評価対象地は側方路線に接していませんので、側方影響加算の必要ありません。

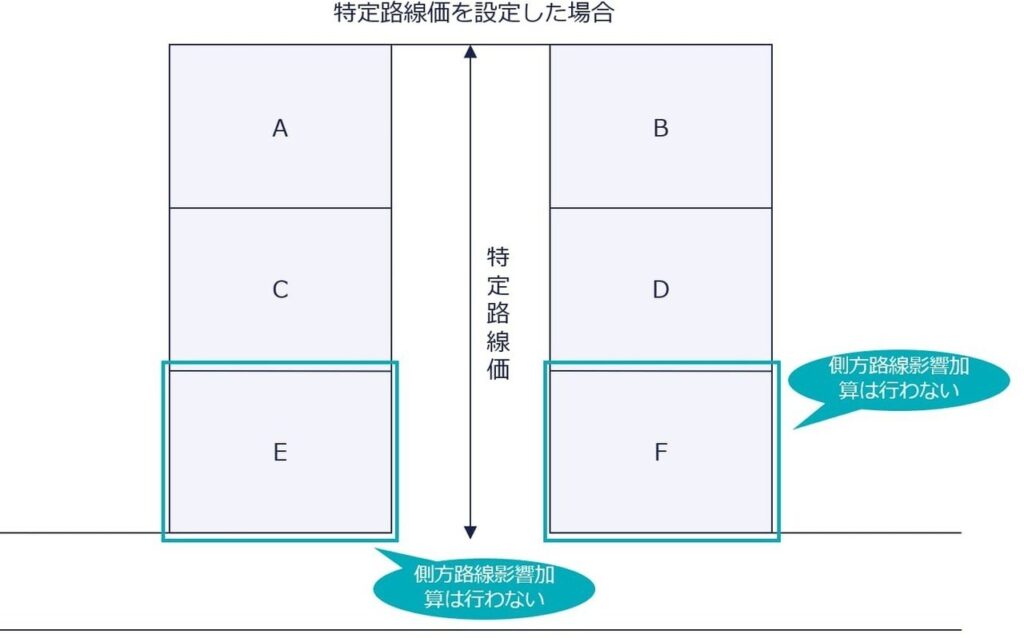

特定路線価を設定した場合の側方路線影響加算

上図のA、B、C、Dの土地を評価するために特定路線価が設定される場合があります。正面路線に接するEとFの土地の評価に当たって、特定路線価にもとづく側方路線影響加算は行いません。

特定路線価は、あくまでA、B、C、Dの土地を評価するために設定されたものであるからです。

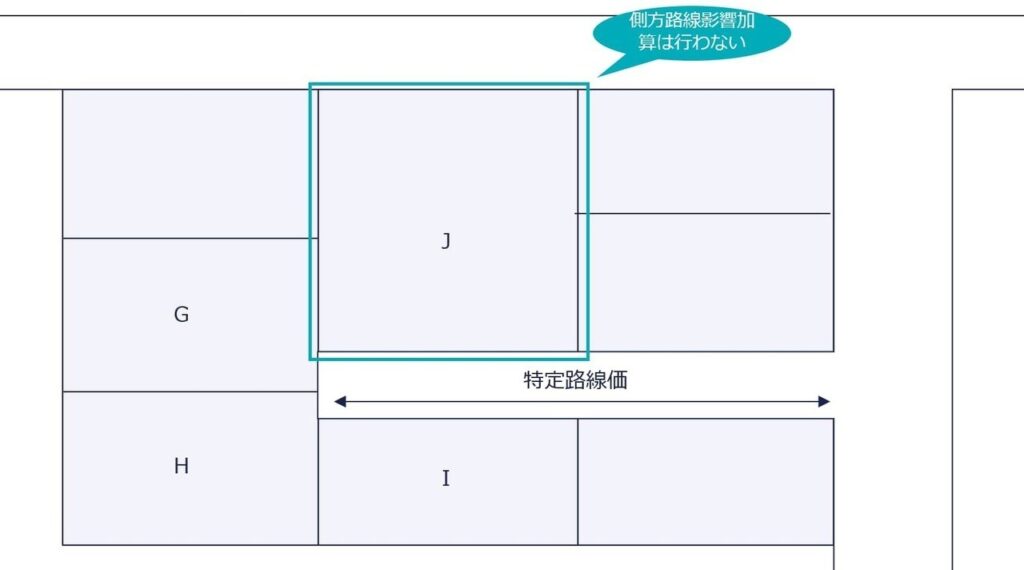

上図の場合も同様です。Jの土地の評価にあたって、特定路線価にもとづく2方路線影響加算はしません。

質疑応答事例 側方路線影響加算等の計算-特定路線価を設定した場合