受付9:00〜18:00 (平日/土)

土地評価に必要な最初のステップ!評価単位をわかりやすく解説

こんにちは世田谷相続専門税理士事務所です

土地の評価単位の判定は、相続税や贈与税の土地評価の入り口です。評価単位の分け方によって、その後の評価額に大きな影響を与えます。評価単位の判定を誤ると、その後の各種の画地補正を正しく行っても土地の評価額は過大、あるいは過小となりますので、慎重に判定する必要があります。

本記事では評価単位の判定方法の基本的な流れと、個別に押さえておくべき評価単位として使用貸借・駐車場・複数の貸家・共有・配偶者居住権・生産緑地をお伝えします。土地の評価単位を正しく判定できるように本記事を活用してください。それでは解説していきます。

目次

土地の評価単位の判定

評価単位の判定方法は、基本的には以下の3つで考えます。

- 判定①:地目別に分ける

- 判定②:利用単位(利用区分)別に分ける

- 判定③:取得した宅地ごとに評価する

一つずつ解説していきます。

判定①:地目別に分ける

土地は原則としてつぎの地目の別に評価します。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

- 雑種地

国税庁 財産評価基本通達 7 土地の評価上の区分

まず土地の筆に関係なく、地目のまとまりごとに1つの評価単位とします。

たとえば上図のよう自宅と月極駐車場が隣接している場合、自宅の宅地と駐車場の雑種地は、地目が異なるため、原則として地目別に評価します。

なお地目は課税時期の現況で判断することに注意しましょう。登記地目や課税地目が宅地や農地であっても、現況が雑種地になっていると雑種地として評価します。

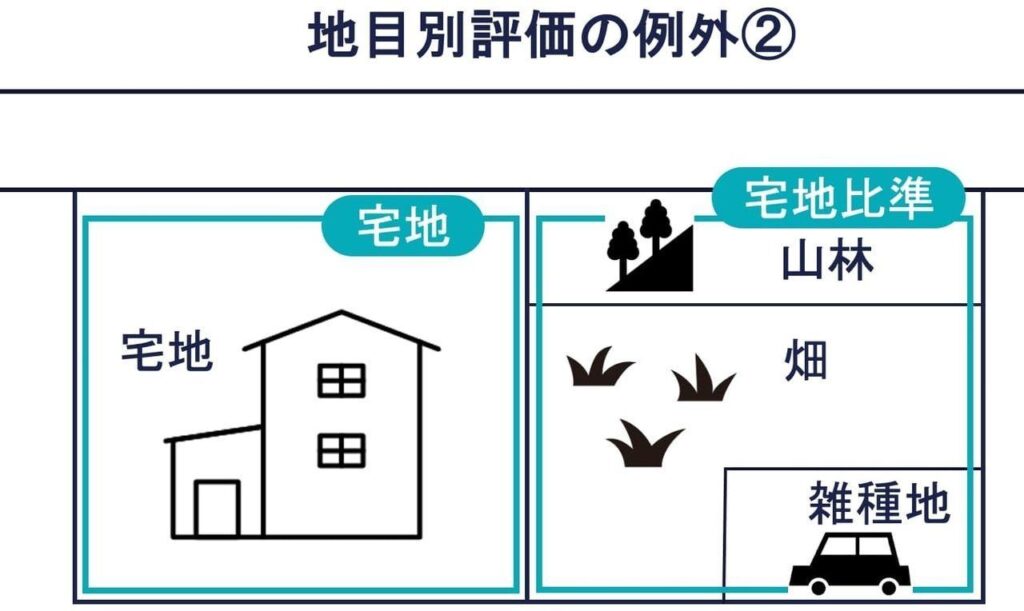

地目別に評価する例外があり、以下に当たる場合、地目別ではなく一体評価します。

- 例外①:2以上の地目が一体利用されているケース

- 例外②:一体利用されていないが一体評価が合理的なケース

例外①:2以上の地目が一体利用されているケース

一体として利用されている一団の土地が2以上の地目からなる場合、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

国税庁 財産評価基本通達 7 土地の評価上の区分

主たる地目と従たる地目からなり、いずれか主たる地目の土地が、他方の地目によって補われて一体として効用が高められて状況では、全体を主たる地目からなるものとして、一体で評価するのが妥当と考えられます。

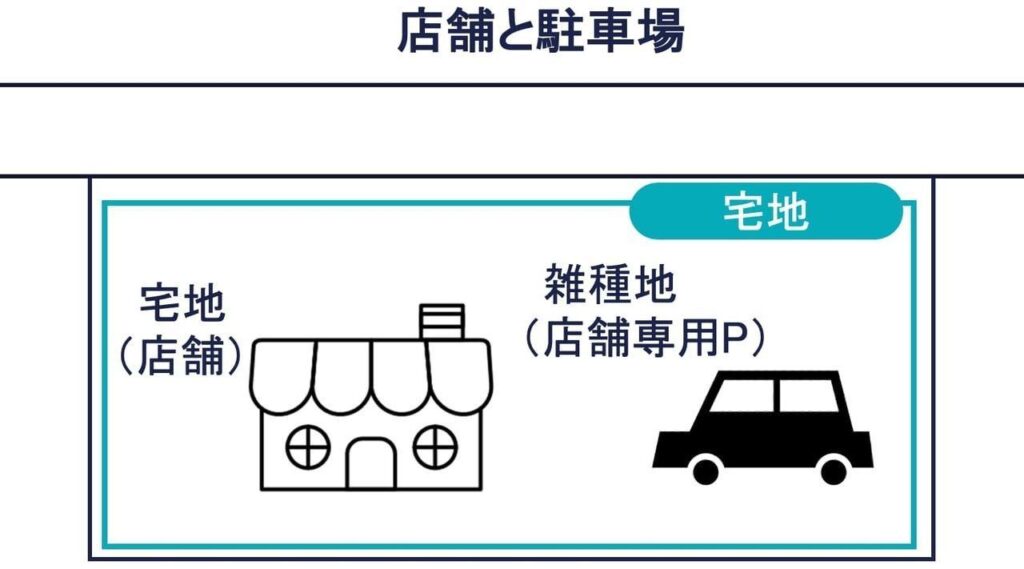

たとえば主たる地目が「宅地」のケースはつぎのものがあります。

例:店舗と駐車場

主たる「地目」が宅地のケースは、たとえば上図のように敷地内に店舗と店舗専用駐車場がある場合です。スーパーマーケット、ファミリーレストラン、コンビニなどをイメージしてください。

店舗の敷地と店舗専用駐車場の地目はそれぞれ宅地と雑種地のため、地目別の原則によれば、別々に評価すべきです。しかし主たる地目の店舗の宅地は、従たる地目の店舗専用駐車場の雑種地によって補われて一体として効用が得られています。

一体として利用されていることの効用を評価に反映するために、全体を主たる地目の宅地からなるものとして一体で評価します。このように一体で利用されている1団の土地が2以上からなる場合、主たる地目で評価します。

ただし駐車場部分が過大だったりすると、駐車場部分を宅地と分けて評価することもありますので注意しましょう。

主たる地目が宅地とされるケースは、この他にも貸アパートと入居者専用駐車場や自動車教習所と運転コースなどがありますね。

主たる地目が「雑種地」のケースもあります。

例:ゴルフ練習場とクラブハウス

たとえば上図のゴルフ場では、芝生部分のゴルフ練習場の地目は雑種地、クラブハウスの地目は宅地です。地目別の評価の原則によれば、雑種地と宅地をそれぞれ分けて評価します。

しかしクラブハウス部分の宅地も一体となりゴルフ練習場の効用を高めるものと認められることから、全体が主たる地目の雑種地からなるものとして一体で評価します。

地目の異なる土地が一体として利用されている場合の評価|国税庁

主たる地目が雑種地とされるケースは、この他にもテニスコート、中古車展示場やバッティングセンターなどがありますね。

地目別の評価の例外にもう一つあります。2以上の地目が一体利用されていないものの、一団として評価することが合理的と認められる場合、一体評価することとされます。

例外②:一体利用されていないが一体評価が合理的なケース

市街化調整区域以外の都市計画区域(市街化区域、非線引き区域)で市街地的形態を形成する地域において、以下のいずれか2以上の地目が隣接している場合で、その形状、地積の大小、位置などからみて全体を一団として評価することが合理的と認められる場合、その一団の土地ごとに評価します。

(4つの地目)

- 市街地農地

- 市街地山林

- 市街地原野

- 市街地の雑種地

国税庁 財産評価基本通達 7 土地の評価上の区分

これらの地目は、規模、形状、位置関係などから一団の土地として価格形成がなされるものもあり、また基本的な評価方法がいずれも宅地比準方式であり同じだからです。

例:山林・畑・雑種地の地目が隣接

たとえば上図のように山林、畑、雑種地が隣接している場合、原則どおり別評価したとすると以下の不都合が生じるため、全体を一体評価します。

- 地積の大小・・・雑種地の地積が標準的な宅地規模と比べて小さい

- 形状・・・畑は雑種地とあわせた方が形状がよい

- 位置・・・山林が道路に面していない位置にある

一団の土地のなかに宅地が含まれていないことに注意です。宅地は一体で利用されていると認められる場合を除いて、その他の地目とまとめて評価できません。基本的に宅地と農地、宅地と山林といった組み合わせはありません。

以下の質疑応答事例に具体的が示されていますので、一読ください。

土地の評価単位――地目の異なる土地を一団として評価する場合|国税庁

同じ地目でも利用状況が異なれば別々に評価することがあります。判定②は宅地の評価単位を見ていきます。

判定②:利用単位(利用区分)別に分ける

| 宅地の評価単位 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| ● 原則

①利用の単位(自用・貸付の用・貸家建付の用)の1画地ごと(→判定②) ②その取得した宅地ごと(→判定③)

● 例外 不合理分割 |

地目が同じでも、土地の利用状況が異なれば別に評価することがあります。地目のなかでも宅地(宅地の上に存する権利を含む)は、利用の単位(自用・貸付の用・貸家の用)となっている1画地の宅地ごとに評価します。

「1画地」の判定は、原則として以下のように行います。

- ①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分

- ②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分

具体的には宅地の利用状況と評価単位の関係は、以下のようになります。

| 宅地の利用状況 | 評価単位 |

|---|---|

| 自用地と自用地 | 一体評価 |

| 自用地と使用貸借 | 一体評価 |

| 自用地と貸家建付地 | 別評価 |

| 貸宅地と貸家建付地 | 別評価 |

| 複数の貸宅地 | 借地人ごと評価 |

| 複数の貸家建付地 | 各棟の敷地ごと評価 |

| 複数の借地権 | 一体評価 |

| 自用地と借地権 | 一体評価し按分 |

| 共同ビルの敷地 | 一体評価し按分 |

なお1画地の宅地が1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあります。一方で1筆の宅地が2画以上の宅地として利用されているケースもあります。

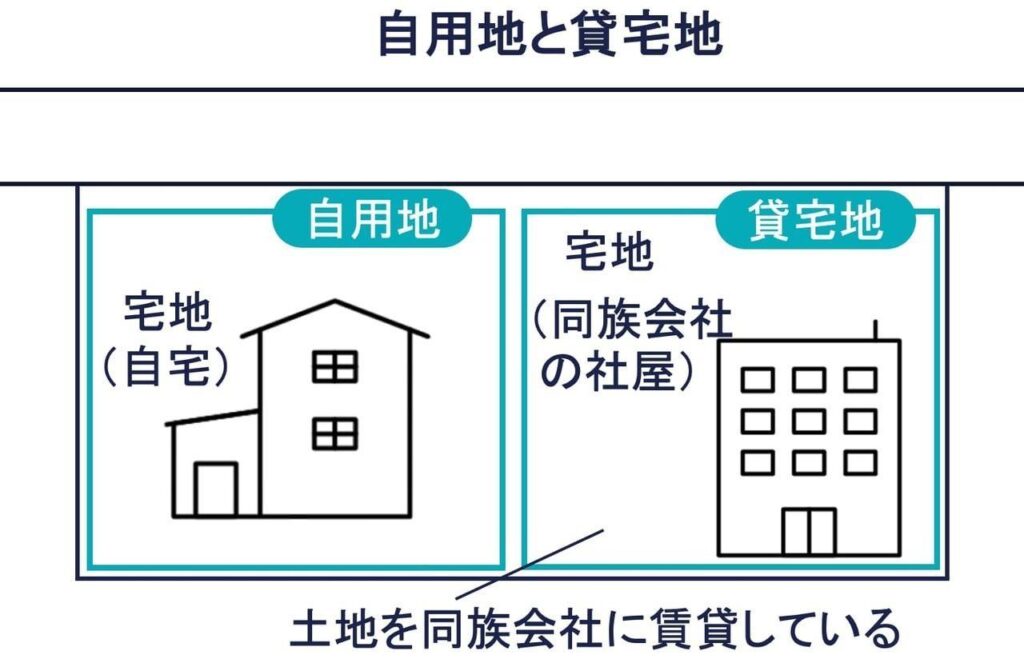

例:自宅と同族会社の社屋(自用地と貸宅地)

たとえば上図では、1人の者が自宅を所有し、また同族会社のオーナーとして所有地の一部を同族会社に賃貸していたとします。自宅と同族会社の土地の地目はどちらも宅地です。しかし自宅と同族会社の社屋のある土地はそれぞれ1画地の宅地として別評価します。

自宅の宅地は所有者自ら使用する他者の権利がない土地です。一方で同族会社の社屋のある宅地は、所有者の使用収益を制約する同族会社の借地権が存在する土地だからです。

なお同族会社の社屋のある土地に無償返還届出書が提出されていたとしても評価単位は同じです。無償返還届出の提出によって借地権の存在がなくなるわけではありません。無償返還届出書の提出は、評価単位の判定に影響を及ぼすものではありません。

つぎに宅地は、相続などにより取得した者ごとに評価します。判定③です。

判定③:取得した宅地ごとに評価する

相続、遺贈または贈与により取得した宅地は、原則として取得した宅地ごとに評価単位を判定します。

国税庁 財産評価基本通達 7-2 評価単位

評価単位は原則、地目別です。しかし同じ地目でもそれぞれ別の者が取得する場合、評価単位を取得者ごとに分けます。

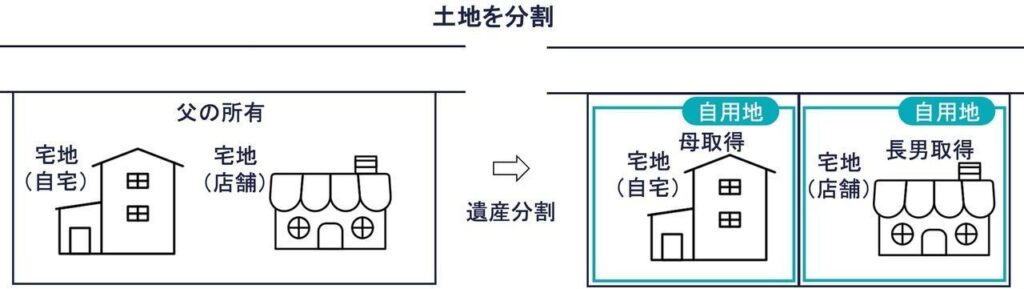

例:土地を分筆して相続

たとえば上図は一つの敷地内に父が自ら所有し使用している自宅と事業用の店舗があります。一人の者が取得する場合、全体を1画地の宅地として一体評価します。

父が自ら所有する自宅と店舗のため、父は自由に建物を取り崩して他の用途に使ったり、他人に貸し出せたりします。父が宅地を使用収益するのに制約はないため、自宅と店舗の土地は一体評価します。

しかし1筆の土地を分割して、母と長男がそれぞれ取得する場合は、取得した宅地ごとに評価するため、母と長男が取得する部分ごとに評価単位を分けます。

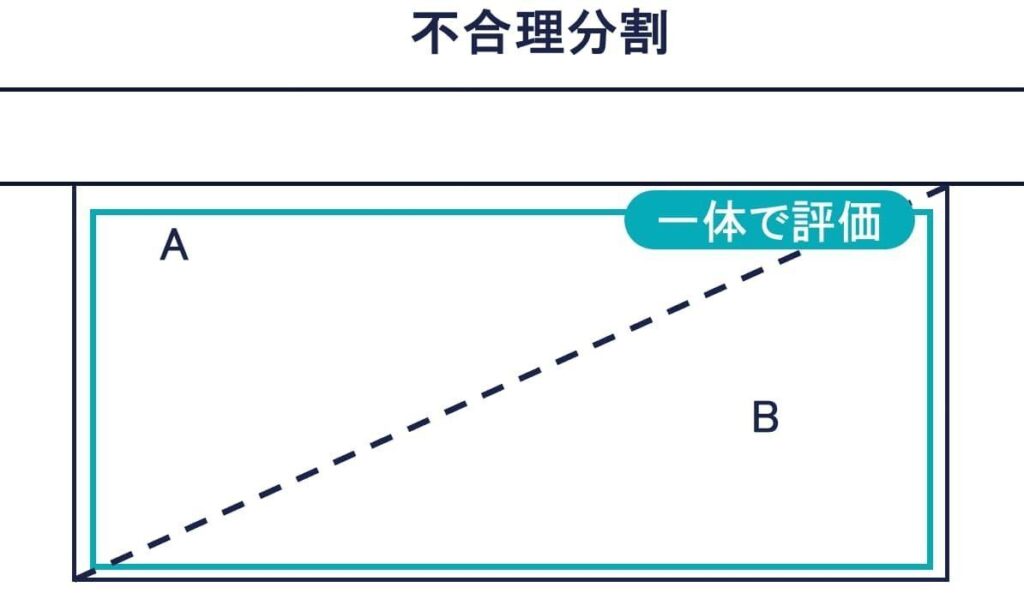

ただし分割が著しく不合理と認められるときは、分割前の区画を「1画地」とします。

例外ー不合理分割があった場合の評価単位

贈与、遺産分割などによる宅地の分割が親族間などで行われた場合において、たとえば分割後の画地が宅地として通常の用途に供せないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。

国税庁 財産評価基本通達 7-2(注) 評価単位

たとえば上図のようにABを分割によって無道路地や不整形地を作り出したりなどして、分割後の画地では現在や将来においても有効な土地利用が図られないと認められる場合、ABを分割する前で一体で評価します。他に旗地や著しく狭あいな画地を作り出したりする場合も同じです。

以上が基本的な評価単位の判定の全体像です。

- 判定①:地目別に分ける

- 判定②:利用単位(利用区分)別に分ける

- 判定③:取得した宅地ごとに評価する

つぎから押さえておきたい評価単位の判定について具体例を紹介します。

土地の権利が使用貸借のケース2つ

土地の権利が使用貸借のケース2つお伝えします。

その①:土地の権利が使用貸借の場合

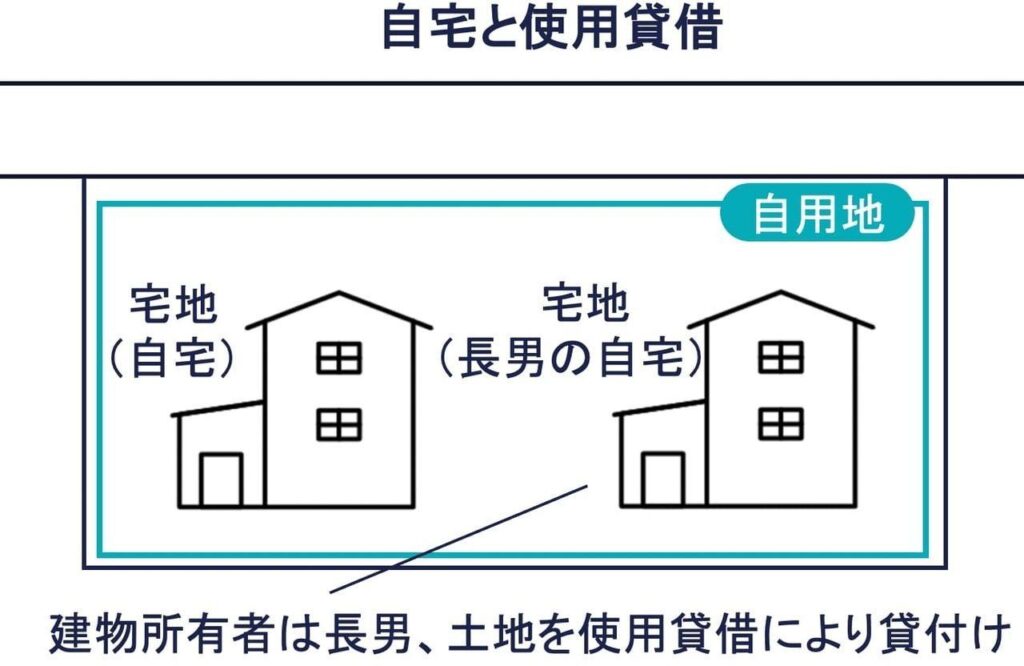

所有する宅地の一部を自ら使用し、他の部分を使用貸借で貸し付けている場合、全体を1画地の宅地として評価します。建物が建っていても敷地を無償貸与している「無償貸借」の場合、自用地として扱われます。

上図では西側の自宅の家屋を自分で使用し、東側の土地を長男に無償で貸与(使用貸借)し、長男が家屋を建てて使用しているため、評価単位を分けず一体評価します。

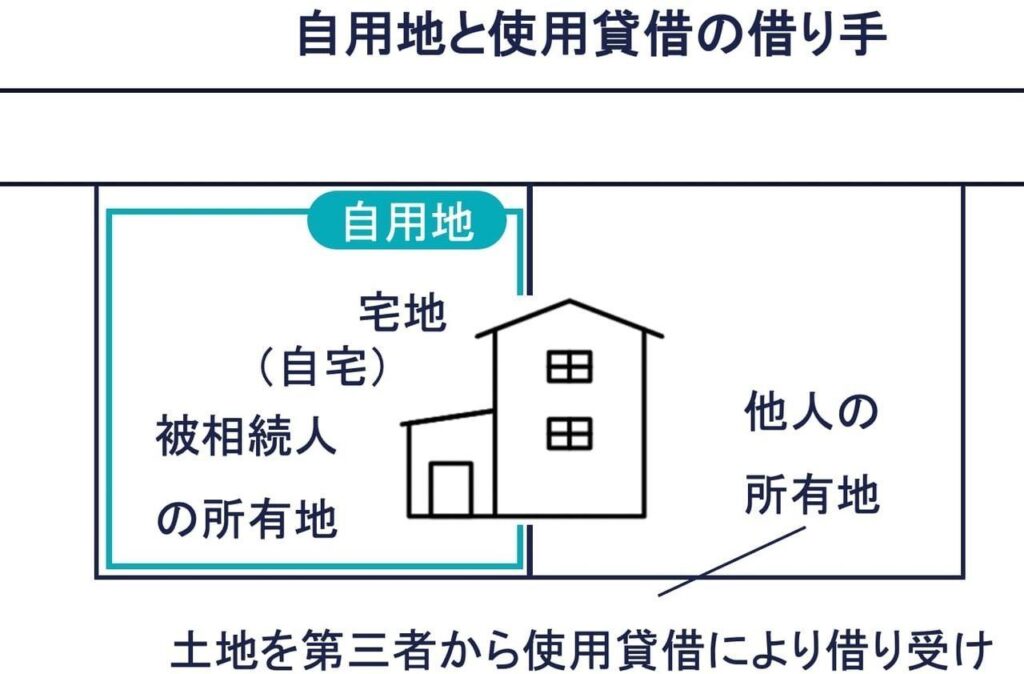

その②:隣接する宅地を使用貸借により借り受け

上図のように自宅の土地に隣接する宅地を他人から使用貸借により借り受けていた場合、土地の所有者が異なるため、所有者ごとに分けて評価します。

敷地のなかに駐車場があるケース4つ

駐車場にかかる評価単位を4つ紹介します。

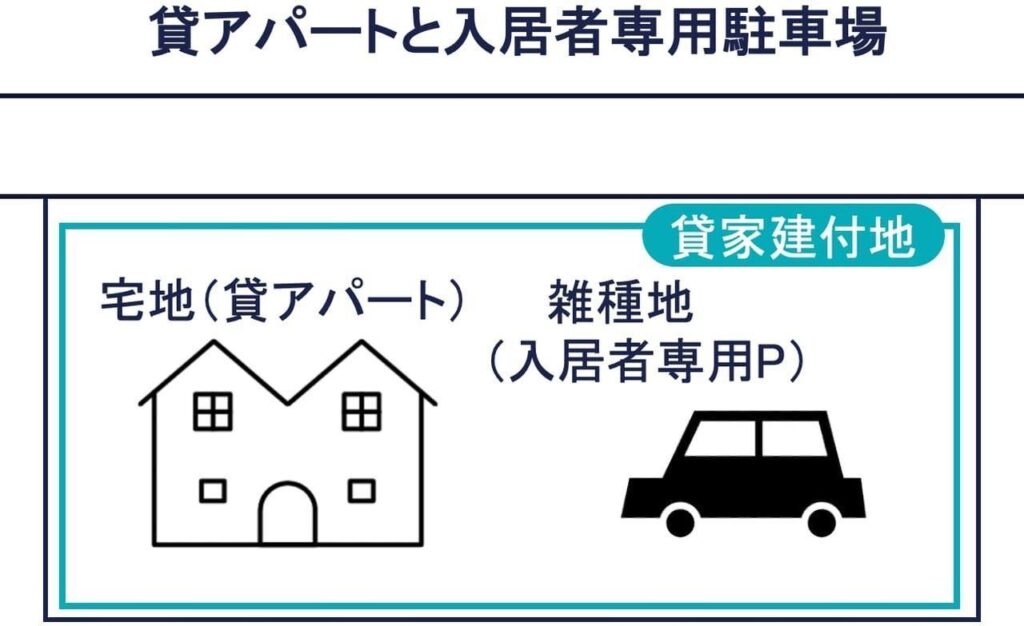

その①:貸アパートと入居者専用駐車場

地目別評価の例外に当たるものです。上図のように貸アパートと入居者専用駐車場は、地目は宅地と雑種地とで異なるので、地目別評価の原則によれば別々に評価します。

入居者専用駐車場があって貸アパートの効用が高まると考えると、全体を主たる地目の宅地からなるものとして一体評価するのが妥当といえます。

なお2つの土地のうち一方が過大であるなどの特段の事情がなければ、貸家アパートとその敷地内に併設された入居者専用駐車場は、貸家建付地として評価できます。

しかし貸アパートの駐車場の空きを有効活用しようと、賃借人以外の外部者にも駐車場を月極で貸し出していた場合は、どうなるでしょうか。

その②:貸アパートと入居者非専用駐車場(入居者と第三者の混在)

貸アパートの駐車場の利用者が、賃貸人と第三者が混在している場合、貸アパートの敷地と駐車場は、別評価します。

このような駐車場は、貸アパートの入居者と無関係の第三者に貸し出されていて、一体として貸アパートの敷地の効用を高めるのに必要なものとはいえないからです。

また貸家建付地で評価できる範囲は、貸アパートの敷地部分に限られます。貸家の駐車場の一部に入居者以外の人が契約して利用していた場合、入居者専用駐車場のような貸家アパートと駐車場の一体的な利用が認められないからです。

上図のように貸アパートの駐車場の利用者が、賃貸人と第三者が混在していて、入居者以外の駐車場部分を明確に区分していない場合、入居者が契約している駐車場部分も含めて全体を自用地評価します。

貸家アパートと併設する駐車場に入居者以外の第三者が利用すると、入居者専用駐車場の場合と比べて、貸家建付地評価できる範囲が小さくなります。駐車場を入居者と外部者が混在しないように区分した場合がつぎの項目です。

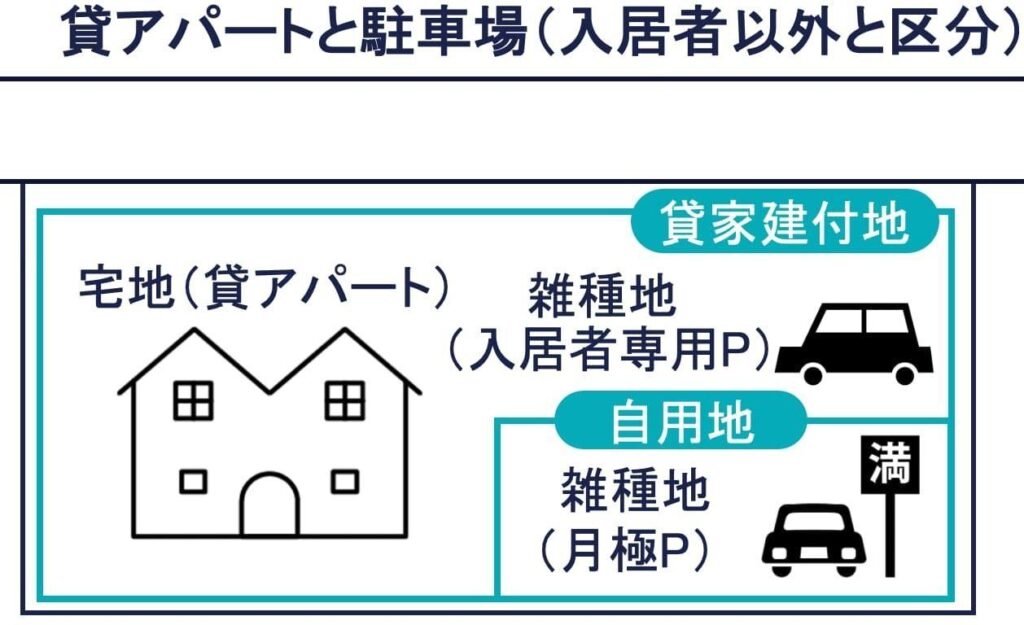

その③:貸アパートと入居者専用駐車場+月極駐車場

上図のように貸アパートの入居者専用駐車場と外部者への月極駐車場を区分していた場合、月極駐車場部分だけ切り離して評価し、残りの部分はまとめて評価します。

月極駐車場は貸アパートのためのものではないため、他の敷地と分けて雑種地として評価します。入居者専用駐車場は、貸家アパートと一体で使用されているため、貸家アパートの宅地と一体評価します。

ただし建物の敷地と入居者専用駐車場に段差があって分断されている場合は、それぞれを分けて評価する場合があります。

また貸家建付地評価の範囲は、貸アパートの敷地部分に加え入居者専用駐車場も含みます。月極駐車場だけを自用地評価とします。貸アパートの駐車場を賃貸人と外部者が混在してないように区分することで、貸家建付地評価の範囲は広がります。

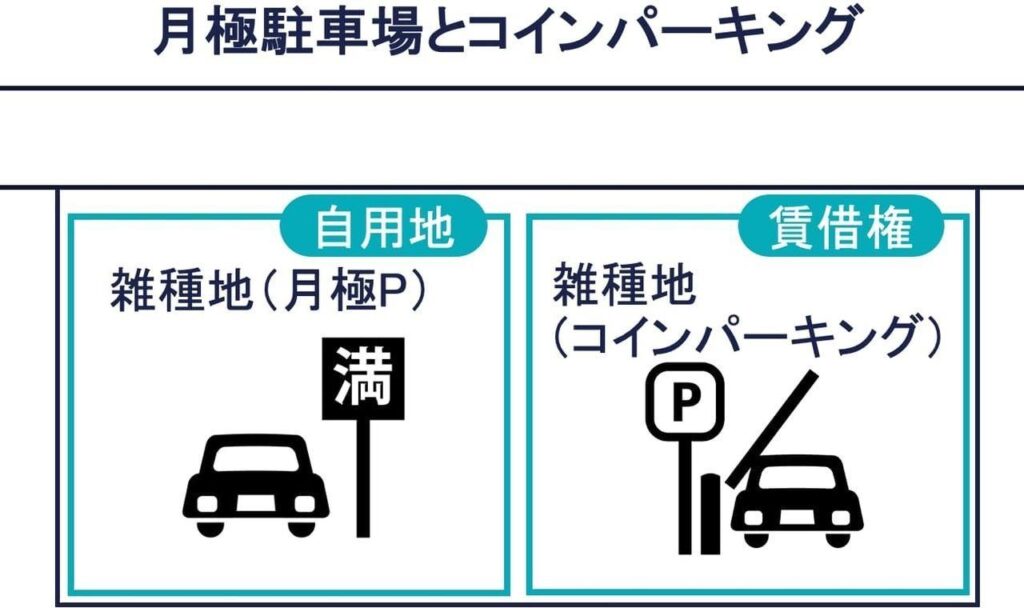

その④:月極駐車場とコインパーキング(時間貸駐車場)

月極駐車場と、土地の貸し先の会社が運営しているコインパーキングがあります。この場合、月極駐車場とコインパーキング(時間貸駐車場)は別の評価単位と考えるのが適切です。

賃借権は、車庫やアスファルト(構築物)などの施設を借地人のコストで設置できる契約の場合に認められます。この場合、自用地価額から賃借権の価額を控除した金額によって評価します。

月極駐車場には、賃借権の存在を認めないのが通常であり自用地評価です。一方でコインパーキングは、運営会社の自らのコストでコインパーキングに必要な設備を設置できるので、賃借権の存在が認められます。賃借権のない月極駐車場と、賃借権のあるコインパーキングとで別評価します。

No.4627 貸駐車場として利用している土地の評価|国税庁

土地に複数の貸家アパートがあるケース2つ

複数の貸家アパートにかかる評価単位を2つお伝えします。

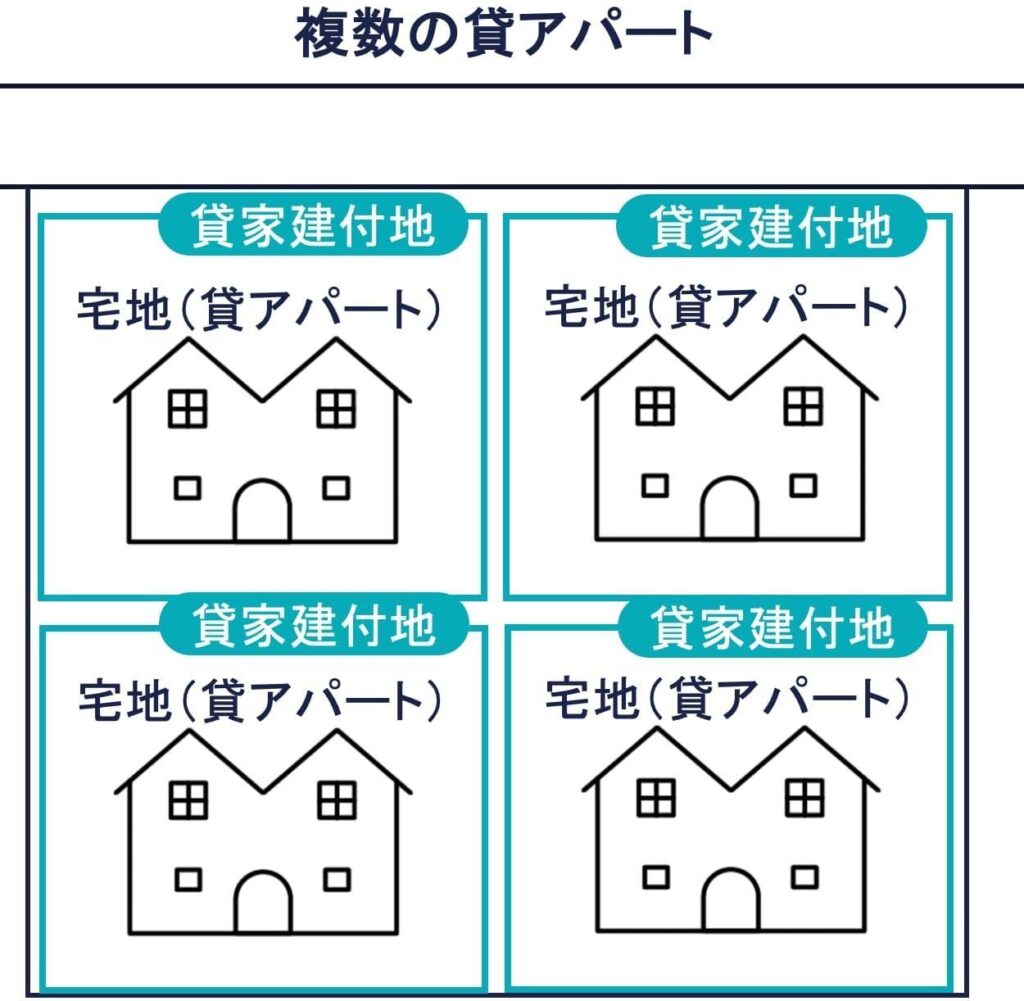

その①:複数の貸家アパート

ひとつの土地に複数棟の貸家が建っている場合、原則、各棟の敷地ごとに1画地と宅地として評価します。

所有する貸家の建物に借家人が住んでいますので、土地には、宅地の所有者の自由な使用収益を制限する借家があります。また借家権をもつ権利者は各棟ごと異なるため、各棟の敷地ごとの評価単位です。

一筆の土地に複数の貸アパートが建っている場合、原則、接道義務を満たすように評価単位を区切ります。建築計画概要書付属の配置図や建築図面、現地調査の簡易測量などを参考にします。

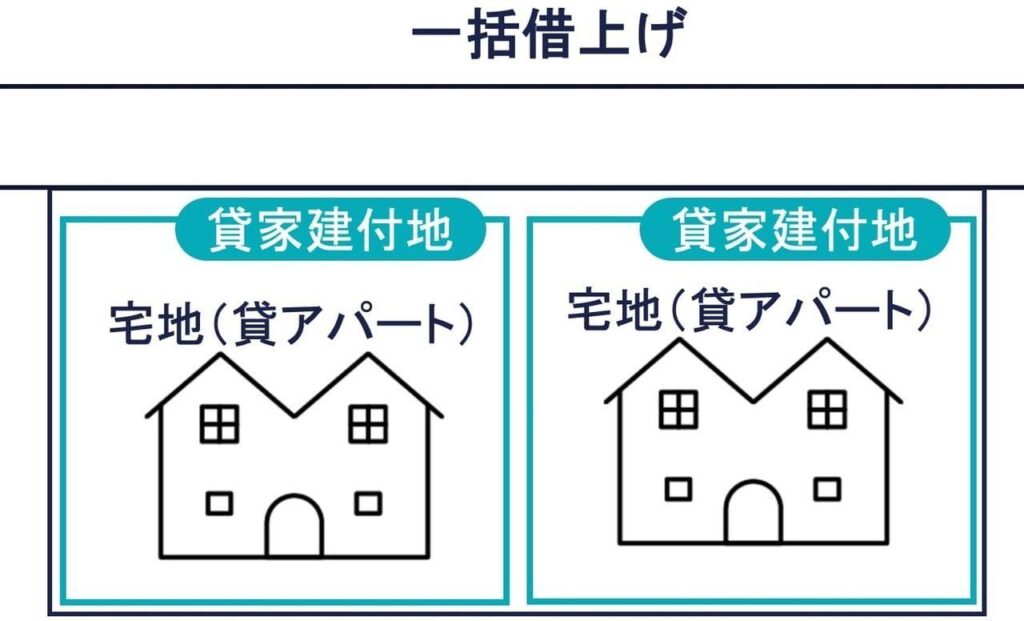

その②:一括借上げ(サブリース)の複数の貸家アパート

建築会社などに家賃保証してもらい、複数棟のアパートを全体で一括借上げ(サブリース)している場合、1棟ごとに分けて評価するのが相当と考えられます。

サブリースの場合、複数棟のアパートのある敷地全体を一体評価する方法と、別評価する方法とで見解が別れています。この点、複数の貸家を一括借上げしている場合、貸家の各棟敷地を別評価すべきとの裁決事例があります。

「宅地の所有者がその宅地の上に存する複数の家屋である建物を所有している場合において、当該各建物が外観上それぞれ独立したものであるときには、母屋と離れのように当該各建物が一体で機能している特段の事情が認められる場合を除き、各建物の敷地部分をそれぞれ1画地の宅地とみるのが相当であると考えられる(平成26年4月25日東裁25-111)」

建物の独立性が評価単位の判断基準と読み取れます。建物が各棟ごとに構造的・機能的に独立したものであるときは、建物の敷地部分も各棟ごとに分けて評価することが相当と考えられます。

ただし「各建物が一体で機能している特段の事情が認められる場合」は、その敷地は一体評価すべきと考えられます。たとえば建物が敷地に複数棟あるものの、すべて同一の不動産会社に一括賃貸のサブリース契約しており、建物も同時に建てられている場合、借家人の使用借権は全体で一つのものと考えるのが適当であり、敷地全体を一つの評価単位として考えられることもあります。

共有している宅地があるケース3つ

共有にかかわる評価単位を3つお伝えします。

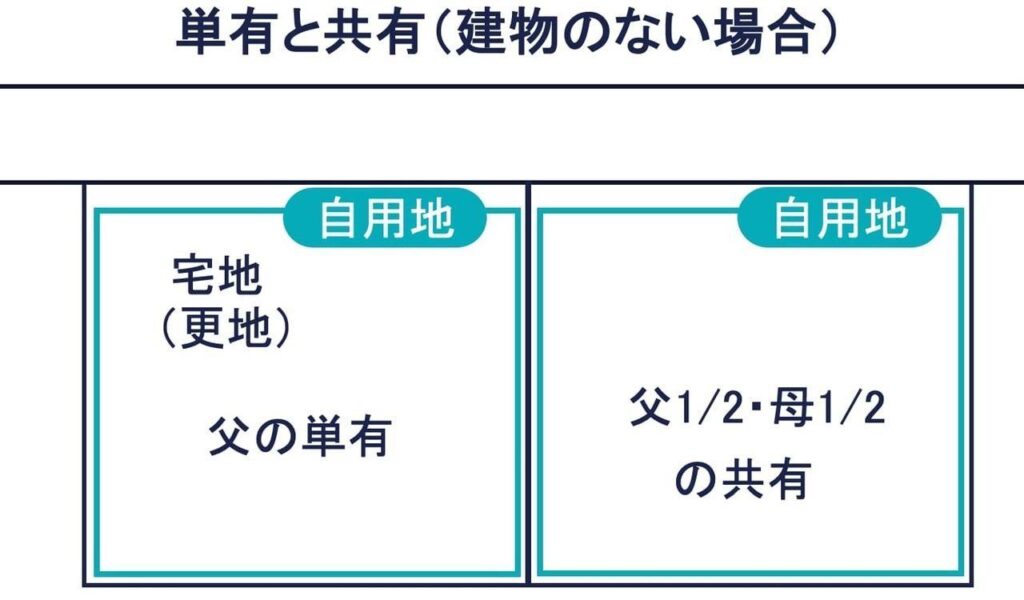

その①:隣接する単有と共有の土地(建物がない場合)

上図のように隣接する土地の一方を父の単有、もう一方を父1/2・母1/2の共有し、その土地は更地の状態です。この場合、単独所有地と共有地はそれぞれ別の評価単位です。

単独所有地は、所有者の父がなんら制約なく利用できます。そに対して共有地はその使用・収益・処分に共有者の父あるいは母の同意が必要など制約があります。土地の使用・収益・使用可能性を考慮して、それぞれ別の評価単位と考えます。

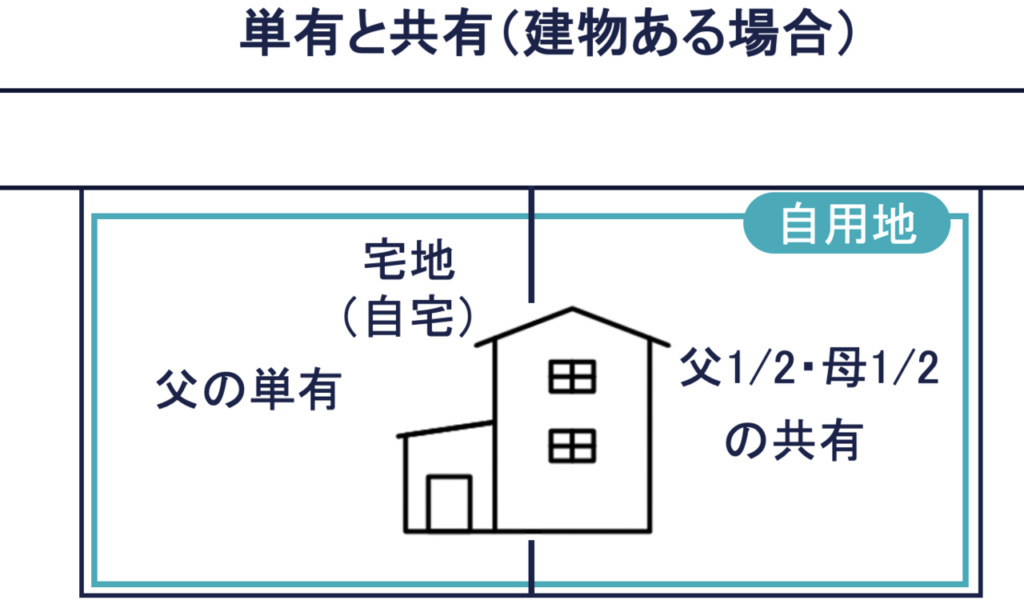

その②:隣接する単有と共有の土地(建物がある場合)

上図のように隣接する土地の一方を父の単有、もう一方を父1/2・母1/2の共有し、その土地の上に筆をまたがり自宅が建っています。この場合、単独所有地と共有地が一体として自宅家屋の敷地として利用されているため、敷地は一体評価します。

建物が建っているかいないかで、評価単位は異なりますので注意しましょう。

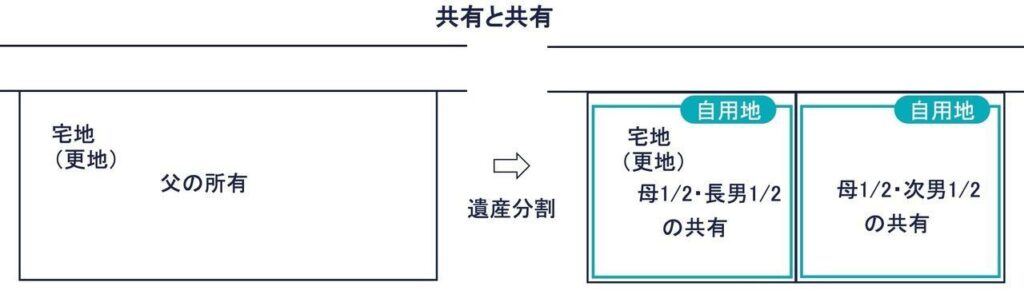

その③:共有と共有

父の所有していた土地を、上図のように母・長男・次男が相続しています。西側の宅地を、母・長男が1/2ずつ共有し、東側の土地は母・次男が1/2ずつ共有しています。この場合、西側と東側の共有地はそれぞれ別の評価単位と考えられます。

たとえば母は、西側の共有地を使用・収益・処分するには、長男の同意が必要です。一方で東側の共有地を使用・収益・処分するには次男の同意が必要です。

母は、西側の共有地と東側の共有地とで長男あるいは次男と異なる者の同意が必要です。西側と東側の共有地の使用・収益・処分可能性はそれぞれ異なるといえるため、別の評価単位と考えます。

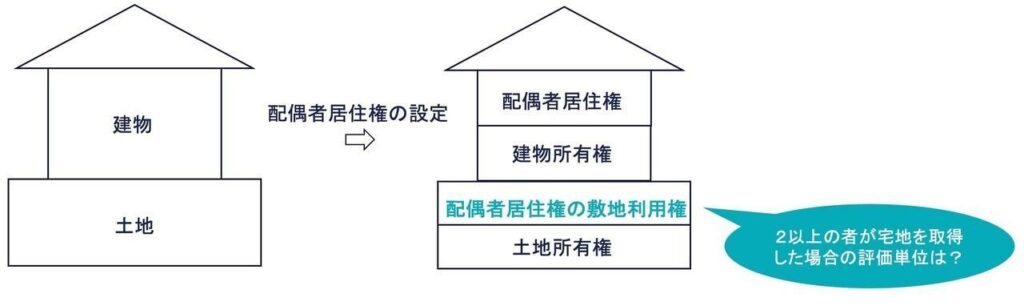

配偶者居住権のケース

配偶者居住権の評価単位を1つお伝えします。

国税庁の質疑応答事例(敷地利用権の評価単位)で紹介されている事例です。

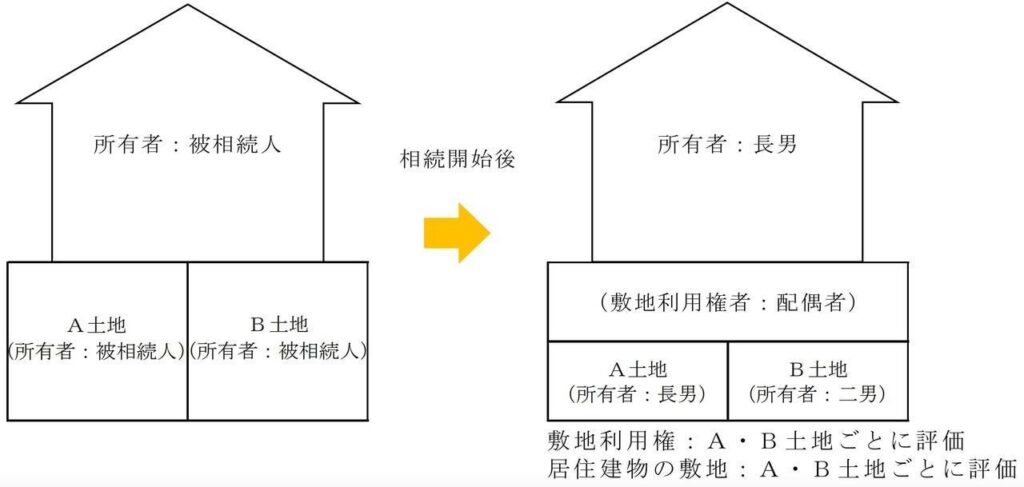

2以上の筆(A土地、B土地)からなる1画地の宅地を2以上の者(長男、二男)が相続したケースです。敷地利用権の評価単位は、A土地とB土地をまとめて評価するか、別々に評価するかどちらでしょうか。

結論は、A土地、B土地ごと(土地の取得者ごと)に別々に評価して合計します。

配偶者の敷地利用権の前に土地所有権の評価単位から確認しましょう。

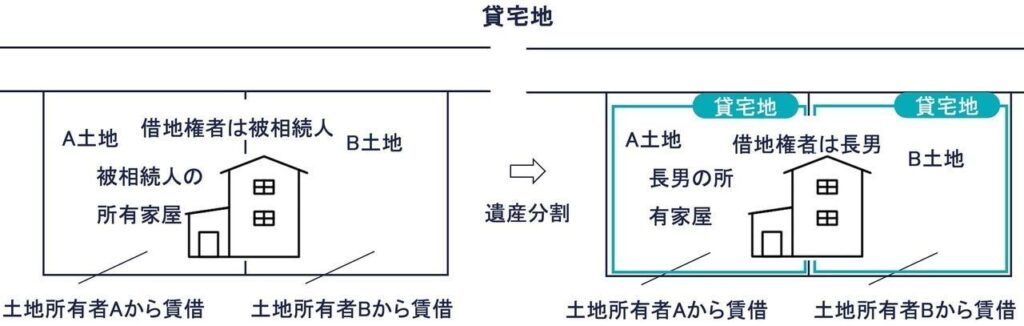

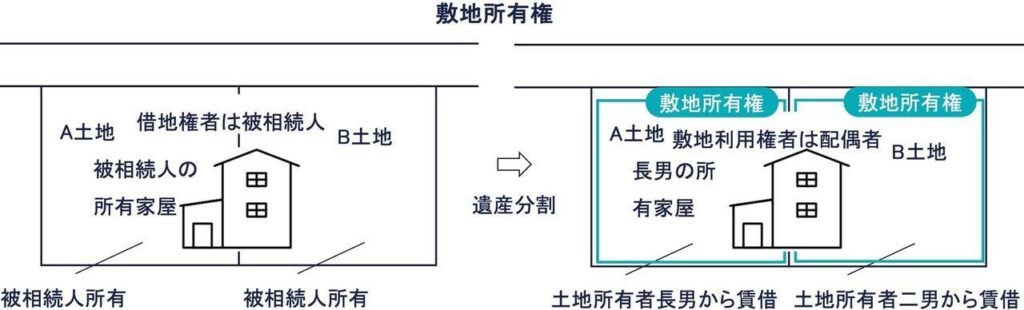

敷地所有権は貸宅地と同じように別々に評価

敷地所有権は貸宅地と同じように土地所有者が所有する土地ごとに評価します。

上図は貸宅地のケースです。被相続人が隣接するA土地、B土地を借地して一体として利用していたとしましょう。A土地とB土地はそれぞれ別の者が所有しています。土地所有者自身が貸宅地を評価する場合、所有する土地ごとに区分して1画地の宅地として評価します。

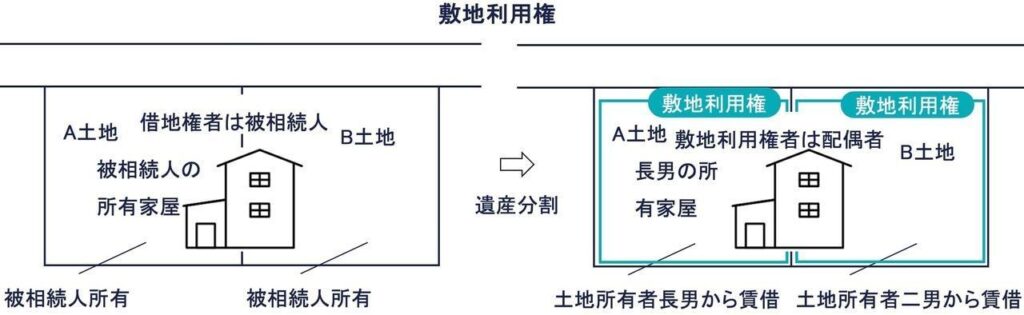

上図は敷地所有権のケースです。敷地利用権も貸宅地と同じように土地を所有する者ごとに土地の評価単位を分けます。長男がA土地を取得し二男がB土地を取得した場合、長男と二男が所有する土地ごとにA土地とB土地を分けて評価します。

つぎに敷地利用権の評価単位です。

敷地利用権は借地権のように一体評価でなく別々に評価

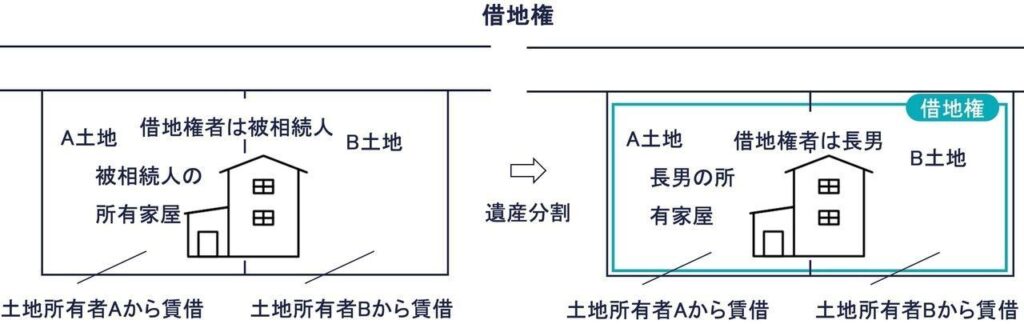

土地所有権が貸宅地と同じように考えるのであれば、敷地利用権は借地権と同じように考えるのかといえば、そうではありません。借地権は一体評価しますが、敷地利用権は土地の取得者ごとにA土地とB土地を分けて評価します。

上図は借地権のケースです。隣接している土地を複数の地主から借地して一体として利用している場合、A土地とB土地を合わせて1画地の宅地として評価します。

上図は敷地利用権のケースです。敷地利用権の評価単位は、借地権と異なり土地の取得者ごとに分けて評価します。たとえば上図では長男がA土地を取得しB土地を二男が取得している場合、敷地利用権はA土地とB土地をそれぞれ別々に評価します。

これは土地所有権と敷地利用権の計算方法が関係しています。土地所有権は土地の自用地価額から敷地利用権を控除して算定します。土地所有権と敷地利用権を合計して100%となるような計算です。

敷地利用権を土地所有権と異なる評価単位で評価すると、土地所有権と敷地利用権の合計が100%とならない場合があります。

敷地所有権の評価単位を土地の取得者ごとに評価することを受けて、敷地利用権も土地の取得者ごとに評価して最後に合計することとされています。

農地

農地の評価単位です。

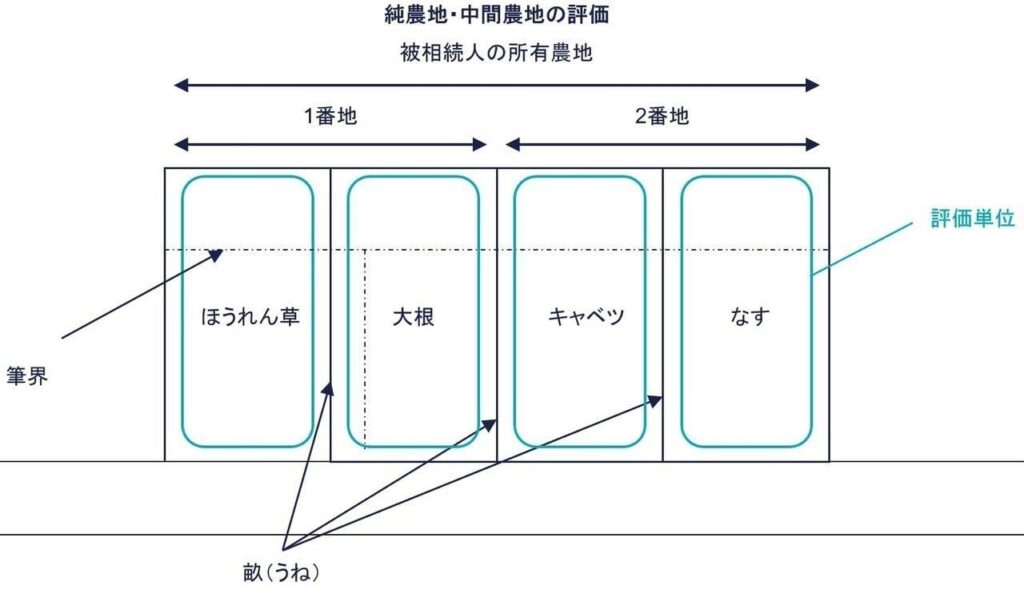

原則-純農地・中間農地

農地は、上図のように耕作の単位となっている1区画の農地である1枚の農地を評価単位とします(原則的評価)。

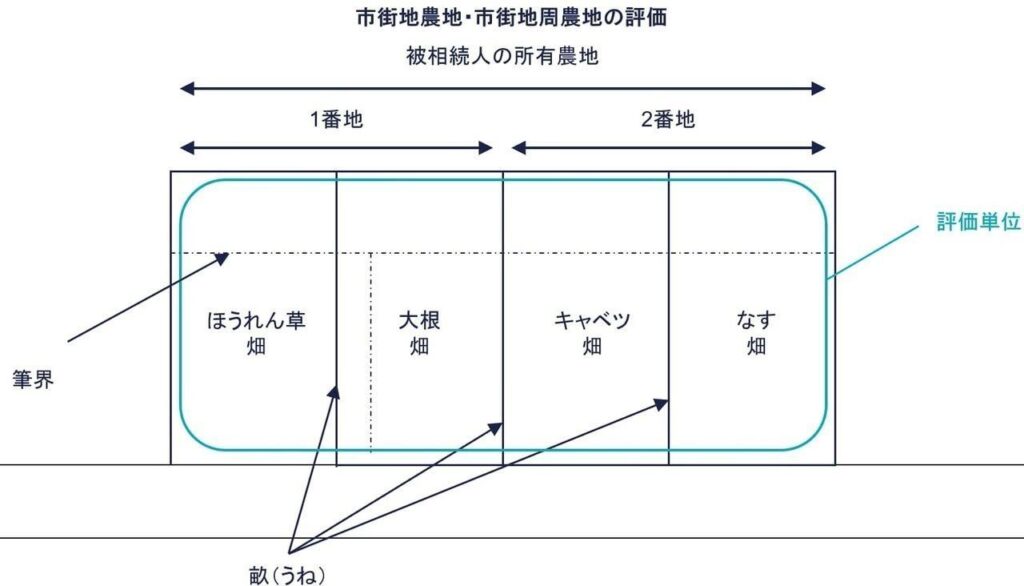

例外-市街地農地・市街地周辺農地・生産緑地

ただし市街地農地・市街地周辺農地・生産緑地は、上図のようにそれぞれ利用の単位となっている一団の農地を1つの評価単位とします(例外的評価)。つまり宅地と同じように評価単位を判定します。

原則どおり1枚の農地(耕作の単位となっている1区画の農地)ごとの単位とすると、地の効用を得られない規模や形状により農地を評価することになるからです。

例外-生産緑地地区に指定されている部分

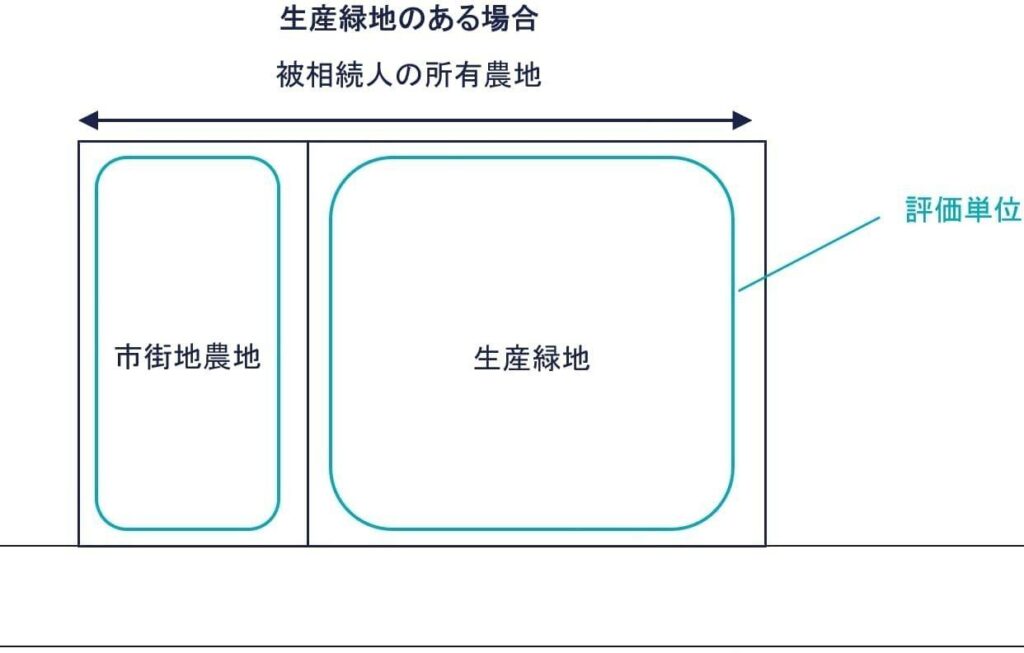

なお農地の一部が生産緑地に指定されているときには、生産緑地とそれ以外の部分を区分して、それぞれの部分を利用の単位となっている一団の農地として評価します(例外的評価)。

関連記事

まとめ

評価単位の判定の考え方は以下のとおりでした。

- 判定①:地目別に分ける

- 判定②:利用単位(利用区分)別に分ける

- 判定③:取得した宅地ごとに評価する

まずは課税時期の利用状況に応じて地目を判定し、地目のまとまりごとに1つの評価単位として評価しました。同じ地目でも、その土地の利用状況が異なれば別々に分けて評価しましたね。また同じ地目でも別々の者が取得する場合、評価単位はその取得した者ごとに分けます。

以上が評価単位の判定の考え方です。ひとつの土地に建物が隣接している場合に、それぞれまとめて評価したらいいのか別に評価したらいいのか、迷ったときは本記事を参考にしてみてください。