世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

非上場株式が未分割時の議決権割合と株式評価の判断方法とは?

こんにちは、世田谷相続専門税理士事務所です。

相続税の申告期限になっても被相続人の相続財産である非上場株式(取引相場のない株式)を誰が引き継ぐのか相続人間で話し合いがまとまらない場合もあるでしょう。

相続税の計算上、遺産未分割の状態である場合は法定相続分でいったん相続財産を計上します。分割が決まり次第、修正申告や更正の請求を行います。非上場株式についても各相続人が法定相続分により株式を取得したものとして株式の評価額を計算します。

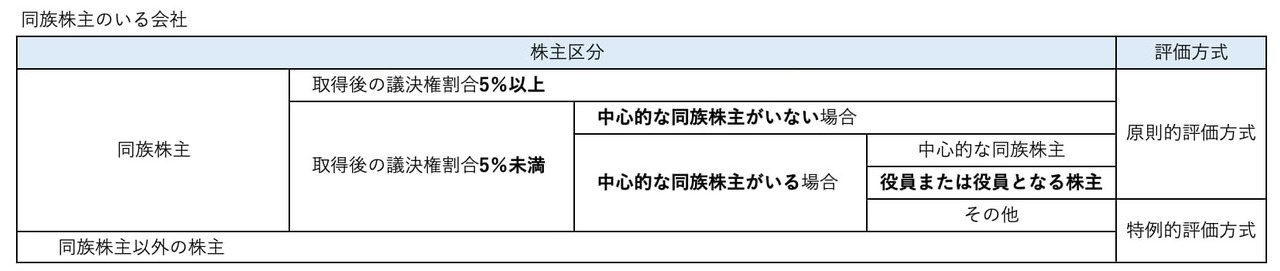

ただし非上場株式の評価方式を選択する場合、被相続人の株式を法定相続分により取得したものとして各相続人の議決権割合を計算しません。被相続人の有していた株式のすべてを取得したものとして各相続人の議決権割合を計算します。各相続人が相続開始前から株式を保有していると、その株式の議決権割合に加えることとなります。

相続税の課税価格の計算と評価方法の判定の議決権割合とは分けて考えことに注意です。

本記事は非上場株式が未分割である場合の株式の評価方法の判定方法をお伝えします。

この記事の目次 [非表示]

- 非上場株式が未分割の場合の議決権割合の判定

- (参考)非上場株式が未分割の場合の課税価格の計算

- 法定相続分ではなく、被相続人の保有していた株式のすべてを取得したものとする理由とは

- 【具体例】非上場株式が未分割の場合の株式の評価方法の判定

- 遺産分割協議が調っていない場合における非上場株式の課税価格の計算

- まとめ

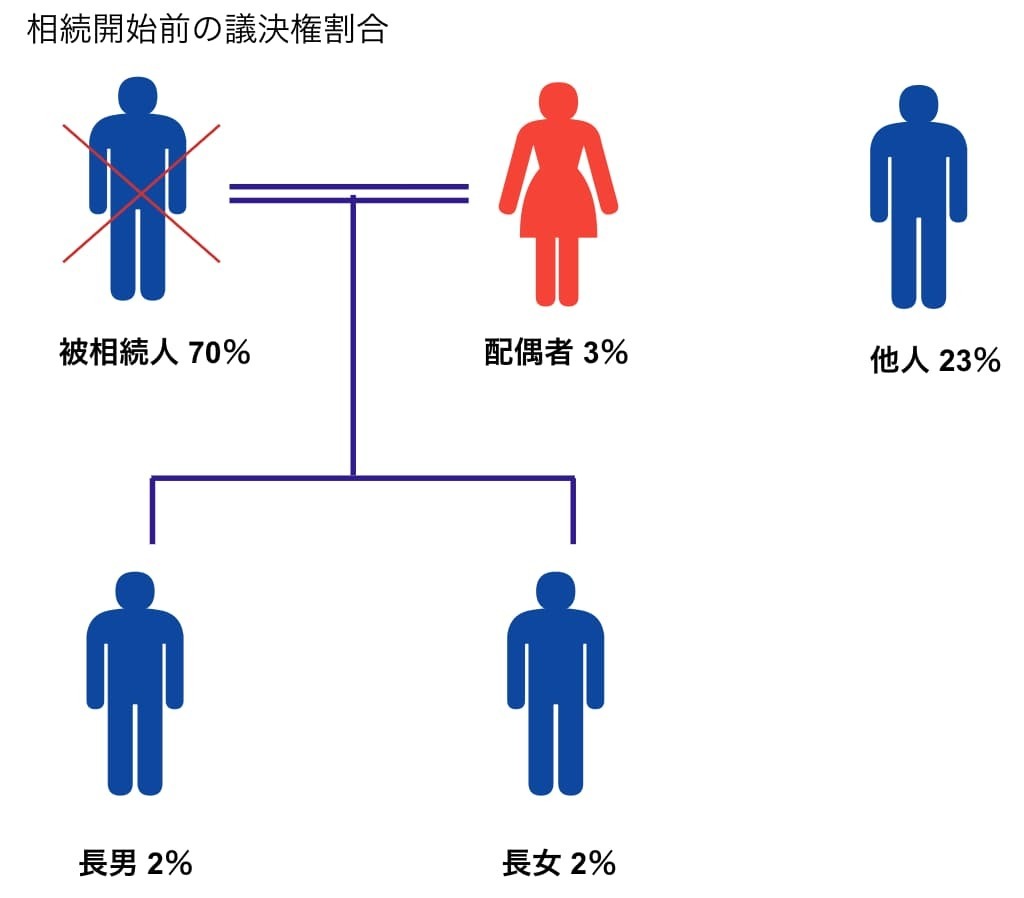

非上場株式が未分割の場合の議決権割合の判定

非上場株式が未分割の場合の議決権割合の判定

- 配偶者:3%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=73%

- 長男:2%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=72%

- 長女:2%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=72%

(参考)非上場株式が未分割の場合の課税価格の計算

法定相続分ではなく、被相続人の保有していた株式のすべてを取得したものとする理由とは

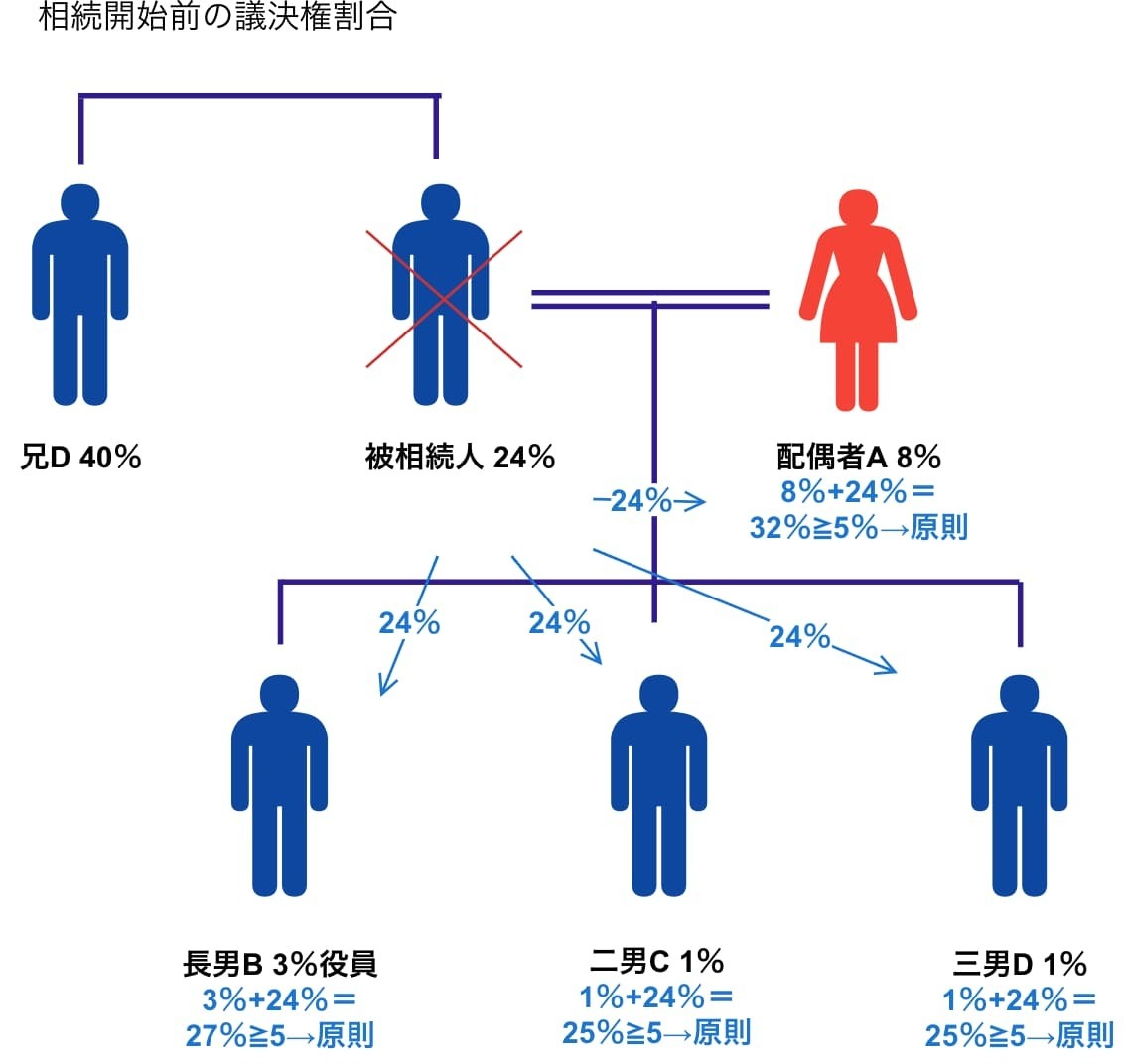

【具体例】非上場株式が未分割の場合の株式の評価方法の判定

- 配偶者A:8%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=32%

- 長男B:3%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=27%

- 二男C:1%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=25%

- 三男D:1%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=25%

遺産分割協議が調っていない場合における非上場株式の課税価格の計算

- 配偶者A:1/2

- 長男B:1/6(1/2✕1/3)

- 二男C:1/6(1/2✕1/3)

- 三男D:1/6(1/2✕1/3)

- 配偶者A:12%(=24%✕法定相続分1/2)

- 長男B:4%(=24%✕法定相続分1/6)

- 二男C:4%(=24%✕法定相続分1/6)

- 三男D:4%(=24%✕法定相続分1/6)

まとめ

相続税の申告期限までに非上場株式の遺産分割が完了しない場合、どの評価方式により株式を評価するのかを解説してきました。議決権割合の判定に特徴がありましたね。

評価方法を判定する際の議決権割合は、法定相続分ではなく、相続人ごとに各相続人が相続開始前から保有していた株式の議決権に、被相続人が保有していた株式のすべての議決権を加えたものとしました。

被相続人の相続財産に非上場株式がある場合で、相続税の申告期限までに遺産分割協議が調わないときには、本記事を参考にして株式の議決権割合と評価方式を検討してみてください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり