世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

非上場株式の相続税評価額の計算に必要な4つのステップとは?

こんにちは、世田谷相続専門税理士事務所です。

会社オーナーにとしては、自社株の評価額が高い場合には、事業承継対策が必要となったり相続税の負担が大きくなることが想定されたり、将来の会社経営にも支障が生じることになりかねません。自社株式の評価を行っていない、自社の株価を把握していないのであれば、事業承継といった将来の会社経営に対する問題の認識が進んでいないといえるかもしれません。

そうはいっても保有株式が上場株式であれば市場で株価を確認できますが、中小企業の上場していない株式の場合はそう簡単にはいきませんよね。自社株式の評価は国税庁が作成している財産評価基本通達の「取引相場のない株式等の評価」に基づいて行われます。

本記事ではこの財産評価基本通達に定められている取引相場のない株式の評価について、大きな評価の流れを理解できるように解説していきます。取引相場のない株式の評価の全体像がイマイチ掴めていない方や、事業承継を考えている会社オーナは、本記事を参考にしてみてください。

この記事の目次 [非表示]

非上場株式(取引相場のない株式)の評価方法の流れ

非上場株式(取引相場のない株式)は市場に上場していないため通常の取引相場はありません。

そのため株主の株式所有目的・会社規模・特定の資産の保有状況などを総合的に勘案して、もっとも適した評価方法により株式を評価します。

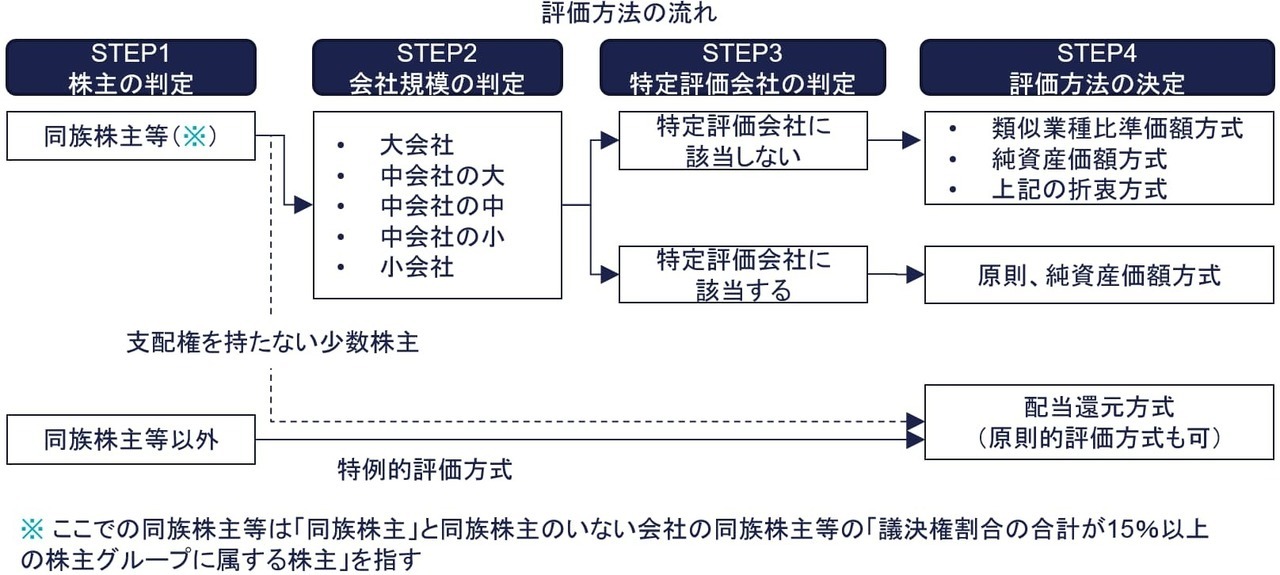

非上場株式(取引相場のない株式)の評価方法の流れを図示すると以下のとおりです。

評価方法の流れ

- ステップ1:株主の判定

- ステップ2:会社規模の判定

- ステップ3:特定の評価会社の判定

- ステップ4:評価方法の決定

1つずつ解説していきます。

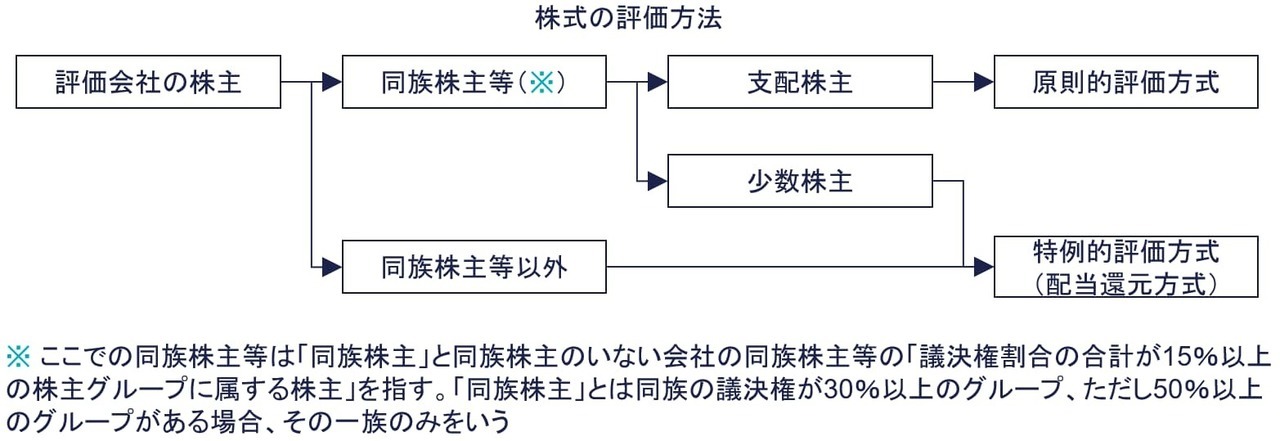

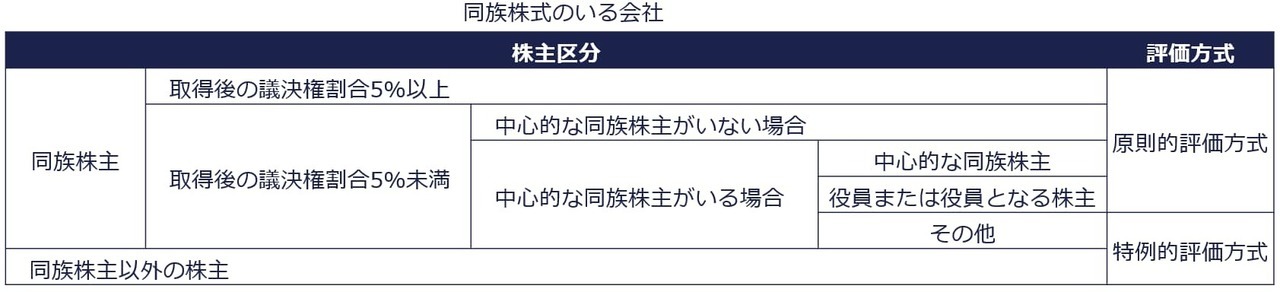

ステップ1:株主の区分判定

まず株主の区分判定です。

保有する議決権数によって、その株主が同族株主等かそれ以外の株主のいずれかを判定します。

- 経営参加を目的として株式を所有する同族株主等

- 配当の得ることを目的として株式を所有する同族株主等以外の株主

上図の同族株主等は①「同族株主」と②同族株主のいない会社の同族株主等の「議決権割合の合計が15%以上の株主グループに属する株主」を指しています。

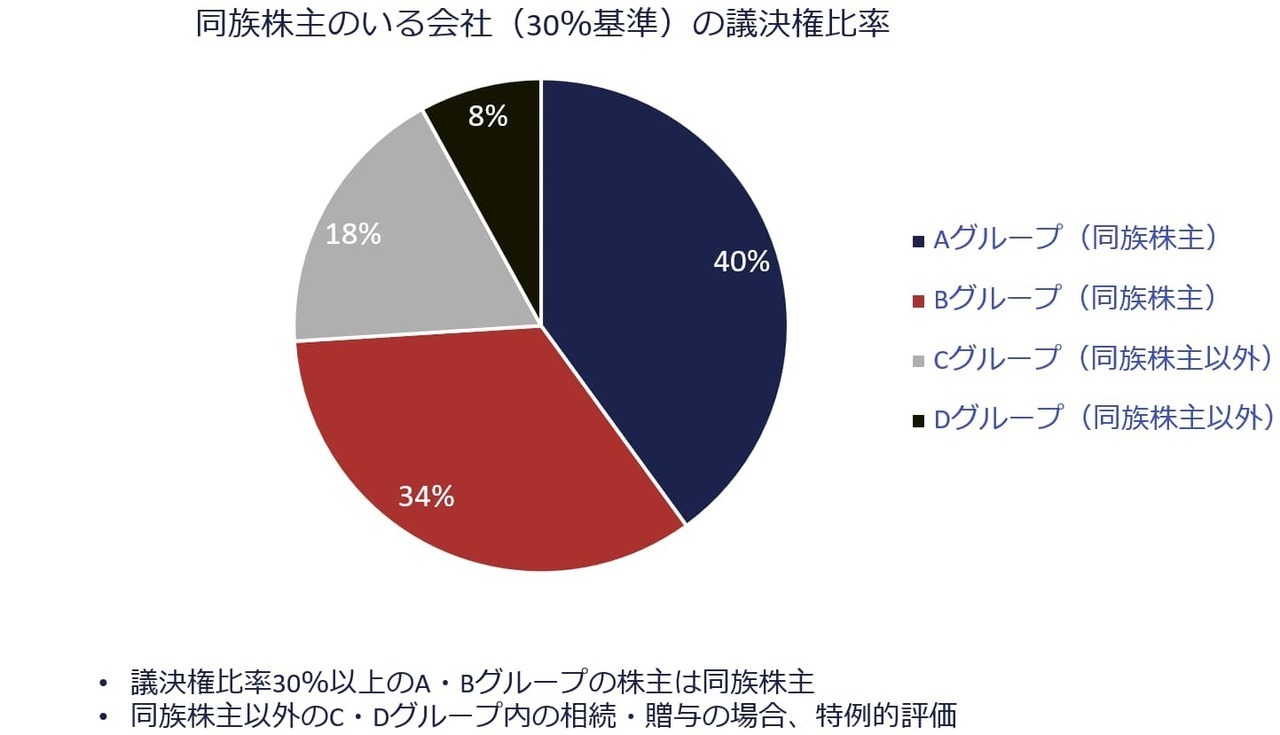

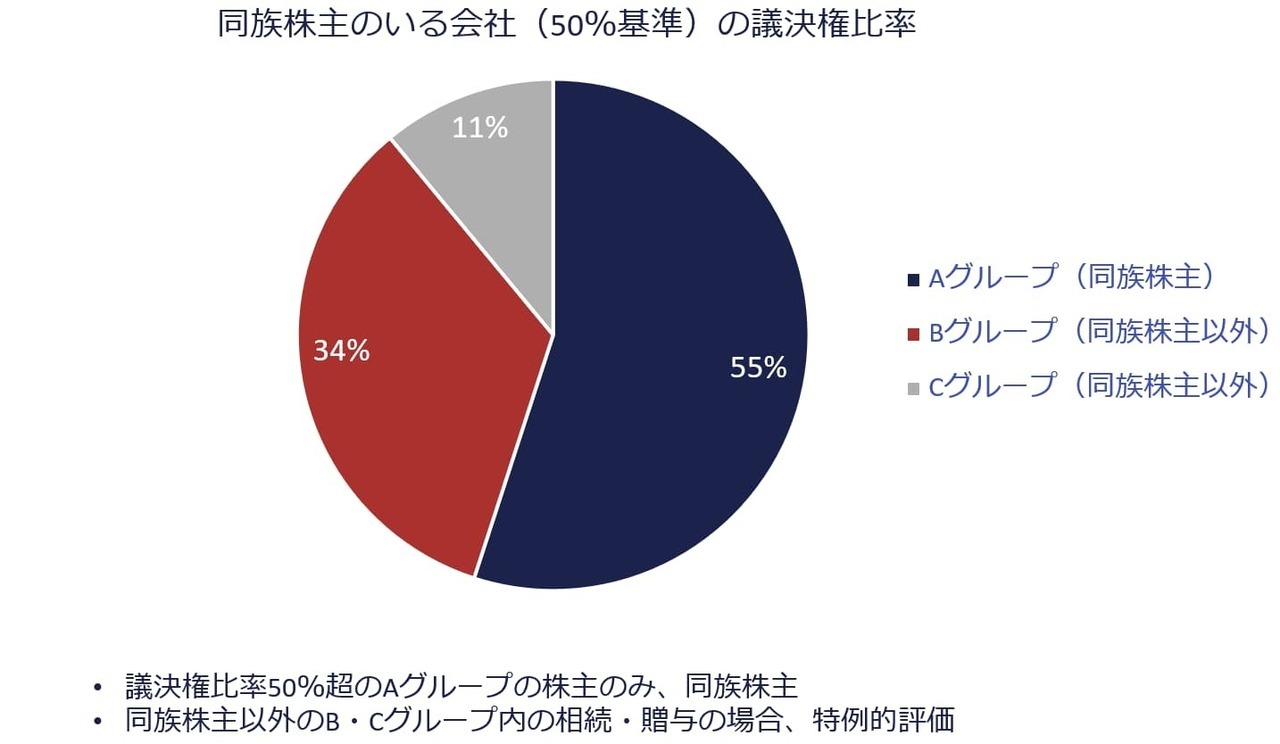

① 同族株主

「同族株主」とは、株式取得者本人と同族関係者の株式取得後の議決権割合が30%以上のグループの株主をいいます。

ただし50%超のグループがある場合はそのグループの株主のみをいいます。

「同族株主のいる会社」の株式の評価方法のより踏み込んだ内容は、下記の記事で紹介していますので、ぜひ参照ください。

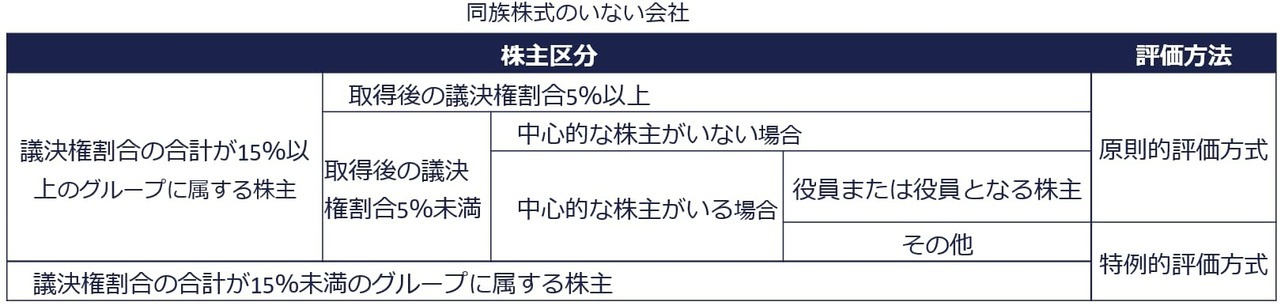

② 同族株主のいない会社の「議決権割合の合計が15%以上のグループの株主」

同族株主等で会社支配力の強い株主が保有する非上場株式に対しては原則的評価方式により評価します。それ以外の株主としての力の弱い株主が保有株する株式に対しては配当還元方式により評価します。

このように取引相場のない株式は、評価対象者の株主が同族株主かどうか、同族株主でも会社の経営支配権を持っている者かどうかによって評価方法が異なります。

株主区分ごとの株式の評価方法の判定は、下図の流れに沿って行います。

「同族株主のいない会社」における株式の評価方法を下記の記事でくわしく紹介しています。また非上場株式が相続税の申告期限までに未分割の場合の株式の評価方法も解説していますので、参照ください。

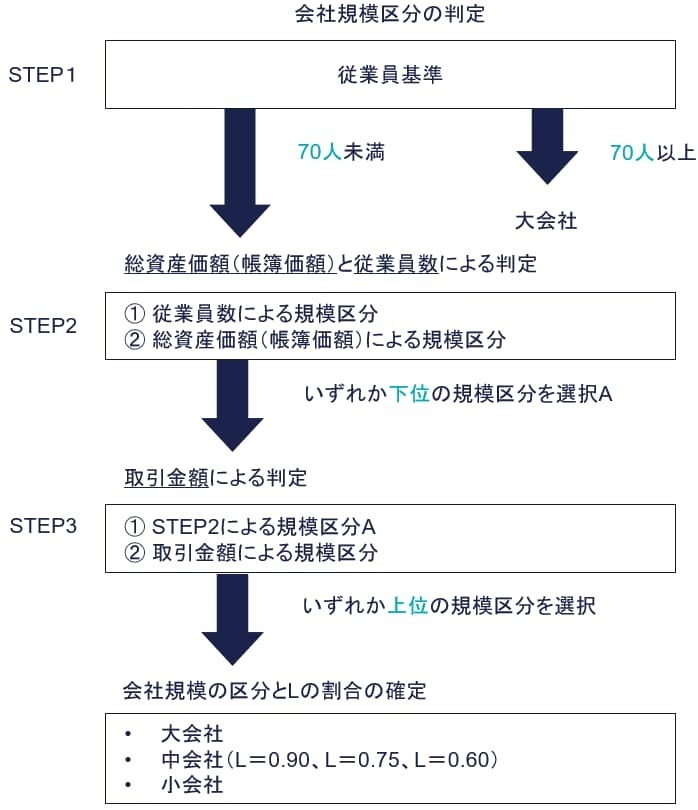

ステップ2:会社規模の判定

つぎに会社規模が以下のいずれかに当たるかを判定します。

- 大会社

- 中会社の大

- 中会社の中

- 中会社の小

- 小会社

具体的には業種別に直前期末以前1年間の従業員数を加味した直前期末の総資産価額、または直前期末以前1年間の取引金額のいずれか大きい方で判定します。

具体的には以下の会社規模の判定基準にもとづき判定します。

- 従業員数判定

- 会社区分判定

従業員数判定

まず従業員数による判定です。

従業員数判定

1. 従業員数が 70人以上の会社 → 大会社

2. 従業員数が 70人未満の会社 → 「会社区分判定」①と②のいずれか大きい区分で判定

従業員が70人以上の場合は無条件で大会社です。従業員が70人未満の場合、従業員数および総資産価額、取引金額により判定します。

会社区分判定

つぎに会社区分の判定です。

会社区分判定

以下の①と②のいずれか大きい区分で判定。

- ① 従業員数を加味した総資産基準

- ② 取引金額基準

① 従業員数を加味した総資産基準

総資産価額(帳簿価額)は直前期末の各資産の確定決算上の帳簿価額の合計です。

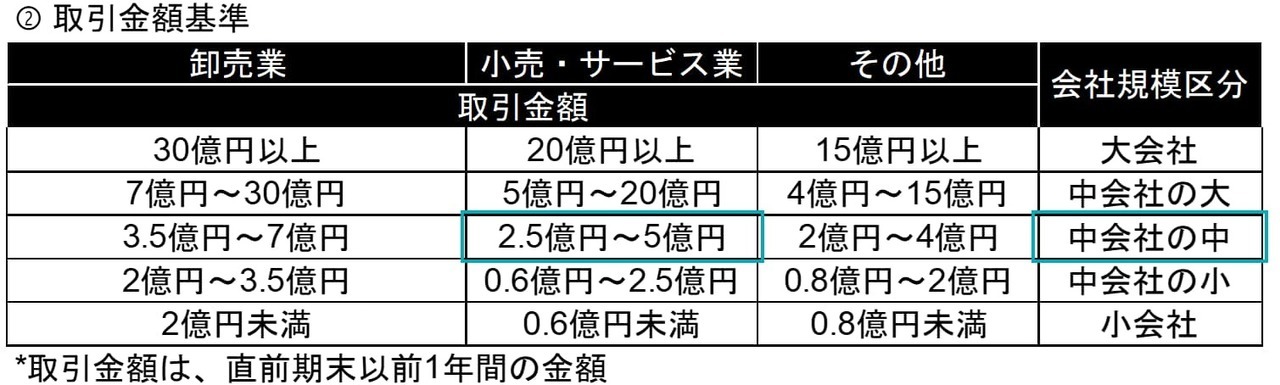

② 取引金額基準

取引金額は、直前期末以前1年間の会社の目的とする事業にかかる収入金額です。

以下のケースでは、会社規模区分は「中会社の大」と判定されます。

- 業種:小売・サービス

- 総資産価額:7億円

- 従業員数:7人

- 取引金額:3億円

① 従業員数を加味した総資産基準「中会社の大」> ② 取引金額基準 「中会社の中」

したがって大きい区分の「中会社の大」を選択します。

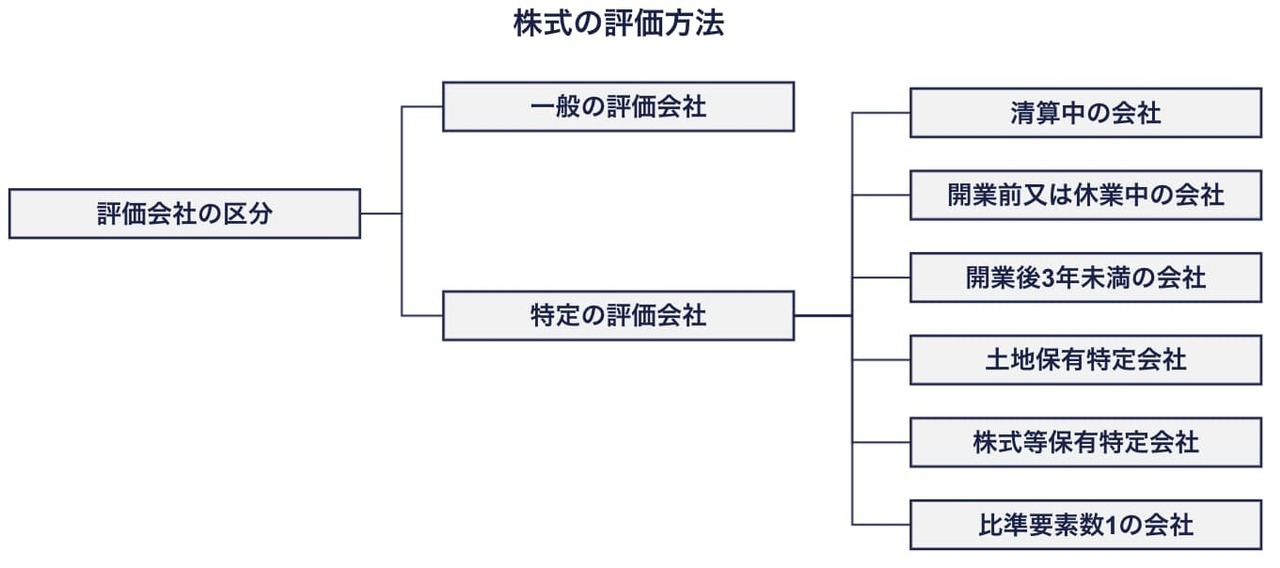

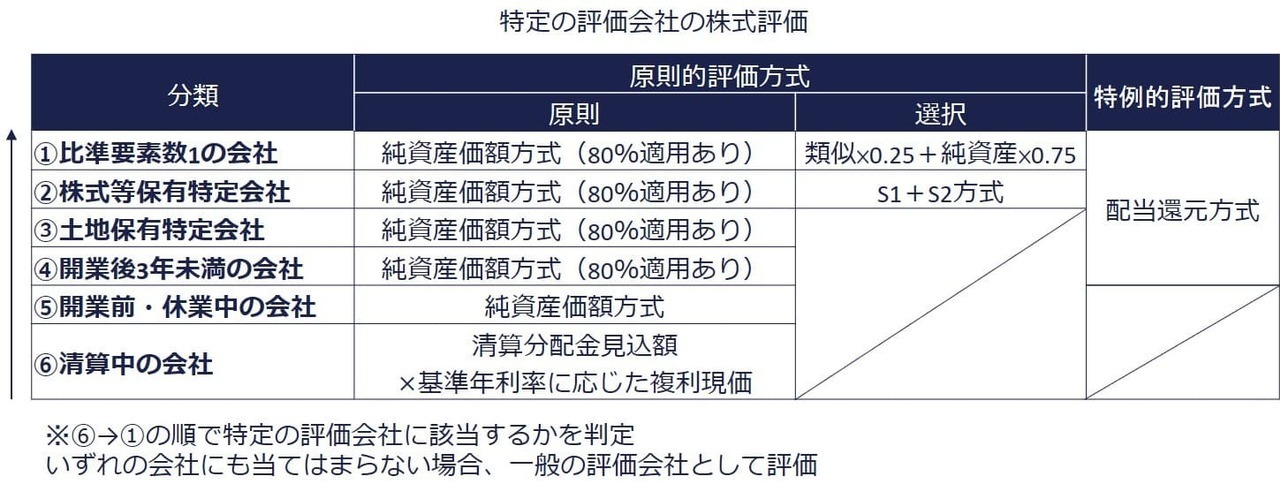

ステップ3:特定の評価会社の判定

つぎに特定の評価会社の判定です。会社が特定の評価会社に該当するかを判定します。

通常の経済活動を行っている一般の評価会社と比べて、資産の保有状況や営業状態が著しく異なる会社があります。これらの会社を特定の評価会社として一般的な会社とは別に、その実態に応じた評価方法を使用します。

以下の6種類の会社に分類しています。

特定の評価会社

- 比準要素数1の会社

- 株式等保有特定会社

- 土地保有特定会社

- 開業後3年未満の会社等(開業後3年未満の会社・比準要素数0の会社)

- 開業前又は休業中の会社

- 清算中の会社

特定の評価会社の評価は、類似業種比準価額の使用は制限されており、原則として純資産価額評価方式により評価します。

ステップ4:評価方法の決定

最後に評価方法の決定です。

ステップ1「株主の判定」とステップ2「会社規模の判定」にもとづいて、各区分に応じた評価方法を適用します。

1つずつを簡潔にお伝えします。

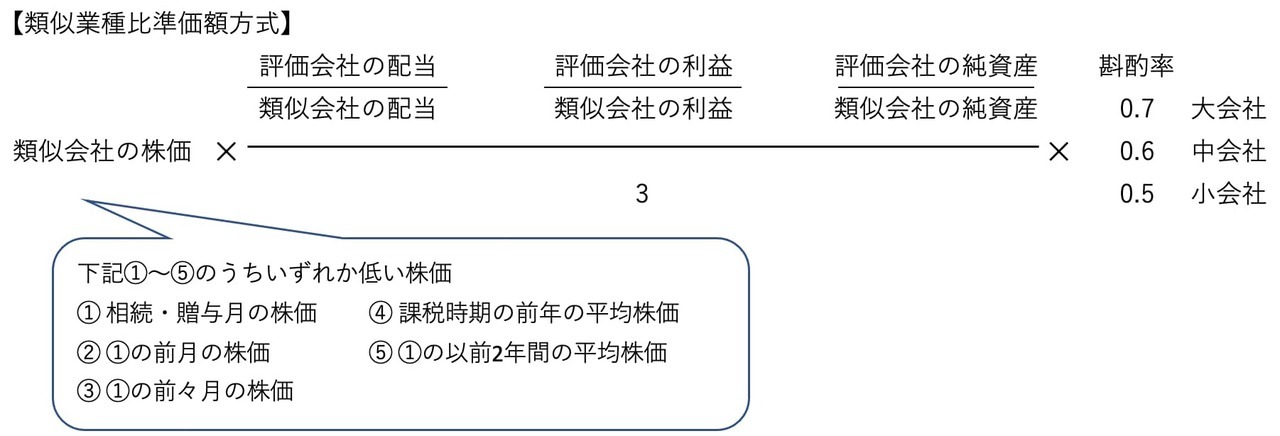

類似業種比準価額方式

類似業種比準方式は、評価会社の事業内容と類似する上場会社の株価をもとにして、配当金額・利益金額・純資産価額の3要素を比較して計算します。

同族会社であっても上場会社に準ずるような規模の会社は、上場会社の株式との整合性を保つ必要があるためです。

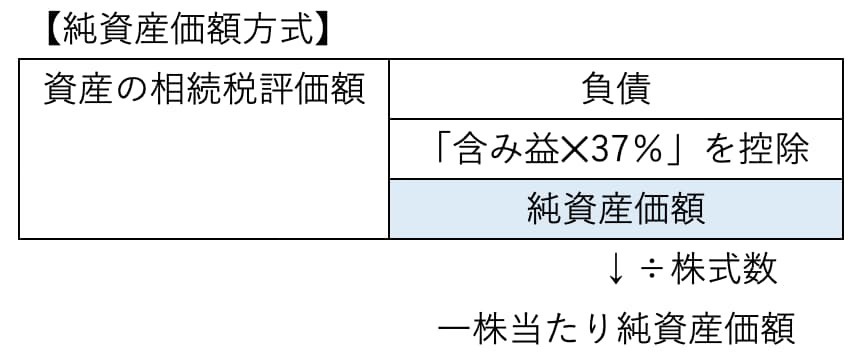

純資産価額方式

純資産価額方式は、会社財産を相続税法に定める評価額により評価替えした価額をもとにして、1株当りの純資産価額を計算します。

個人が会社財産を所有しているのと変わらないような同族会社は、非上場株式の評価に当たって株式を会社財産に対する持分と考えています。課税時期に会社を生産した場合の清算価値に着目した評価方法です。

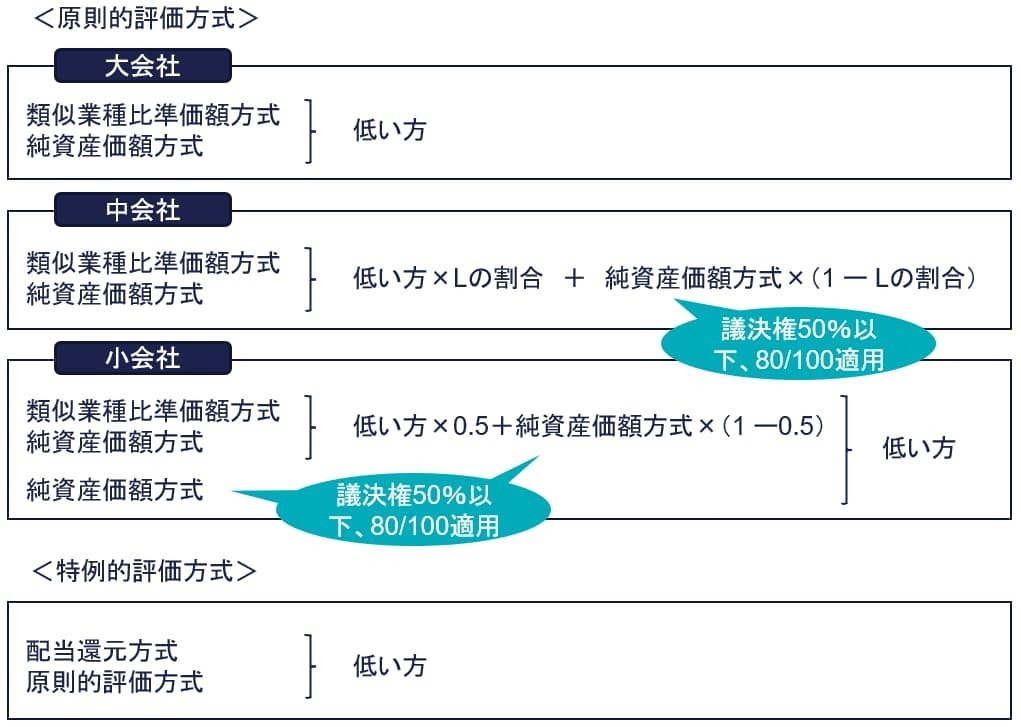

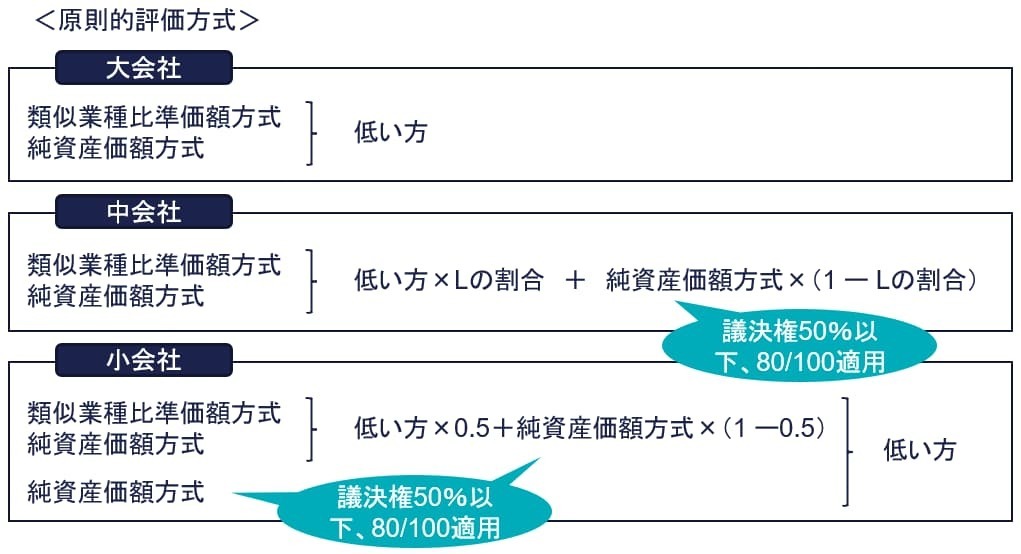

原則的評価方式

原則的評価方式の適用イメージは、会社区分ごとに以下のとおりです。

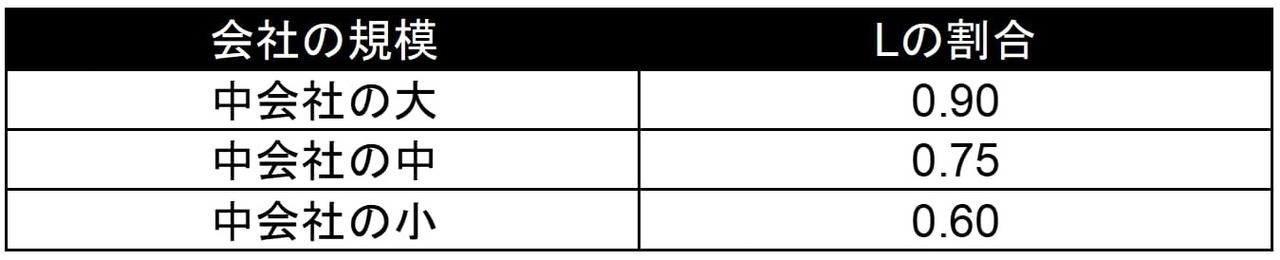

類似業種比準方式と純資産価額方式との併用方式では、中会社はLの割合(中会社の規模による割合)に応じて、下の算式で計算します。

類似業種比準価額 ✕ L + 純資産価額(1ーL)= 1株当たり評価額

【Lの割合】

①類似業種比準価額方式と純資産価額方式を会社の規模に応じて併用する「併用方式」と、②「純資産価額方式」のいずれか小さい方の株価を選択します。

評価通達の仕組みから純資産価額方式により算定した株価は、類似業種比準価格により算定した株価より高くなるのが通常です。

しかし類似業種比準価額方式で評価した方が株価の高くなる場合もあります。そのため類似業種比準価額を純資産価額に置きかえられるように、「併用方式」と「純資産価額方式」のいずれか小さい方の株価を選択できるようにしています。

なお株価が低くなる方が取引相場のない株式の相続税評価額は小さくなり、納める相続税は少なくなります。

配当還元方式

配当還元方式は、直前期末以前2年間の年平均配当金額をもとに計算する方法です。

少数株主の保有する株式を配当率を利回りとして捉えた価額により評価します。評価手続の簡便性を考慮してた評価方法です。

配当還元価額は、その非上場株式にかかる年配当金額を 10%の利率で還元して元本の株式の価額を評価する方法です。言い換えると年間配当額の10倍が配当還元価額による株価となります。

10,000千円(配当金) ÷ 10%(還元率) = 100,000千円(元本)→株式の評価

なおその株式の年配当金額が2円50銭未満のものや無配のものは、2円50銭の配当があったものとして評価します。

まとめ

今回は非上場株式(取引相場のない株式)の評価手続についてご紹介してきました。

評価手順のステップは以下のとおりです。

評価方法の流れ

- ステップ1:株主の判定

- ステップ2:会社規模の判定

- ステップ3:特定の評価会社の判定

- ステップ4:評価方法の決定

非上場株式の評価は簡単でないですが、会社を事業承継するときや会社オーナーの相続が発生したときなど、株価の評価の問題がでてきます。

株式の評価額が高い場合には、事業承継対策が必要となったり相続税の負担が大きくなったりと、将来の会社経営にも支障が生じることとなりかねません。

きちんと自社の株式の株価を把握し、具体的な自社株対策・相続税対策をしておくことが将来にわたって会社経営を続けていく上で大切です。

関連記事

- 【判定フローチャート】同族株主のいる会社の非上場株式の評価方法

- 同族株主のいない会社の非上場株式の評価方法と中心的な株主の判定

- 類似業種比準価額方式を4ステップで理解しよう

- 類似業種比準方式で評価する場合の類似業種の業種目判定

- 取引相場のない株式を評価する純資産価額方式をわかりやすく

- 課税時期前3年以内に取得した土地や建物は通常の取引価額で評価

- 評価会社が有する取引相場のない株式の評価方法

- 【6つの事例により解説】比準要素数1の会社の判定と株式の評価方法

- 株式保有特定会社の判定からs1+s2方式の計算方法まで

- 土地保有割合90%以上?土地保有特定会社の判定と株式の評価を解説

- 比準要素数0の会社の判定と株式の評価方法

- 開業後3年未満の会社の判定と非上場株式の株価評価を解説!

- 開業前又は休業中の会社の株式はすべて純資産価額方式による相続税評価

- 清算中の会社は分配見込み額を現在価値により株式評価

- 未分割の非上場株式がある場合に適用される評価方式をどう判定する?

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり