受付9:00〜18:00 (平日/土)

相続税の計算に必要な農地評価額を正確に算出する方法とは?

農地は、農地法などにより農地以外への転用が禁止されている、また他の用途への変更が禁止されている場合があります。農地の土地利用の制限に応じて評価通達では農地の評価において一定の評価減を認めています。

本記事では、評価通達の規定で定められている相続税評価をひととおりお伝えします。

目次

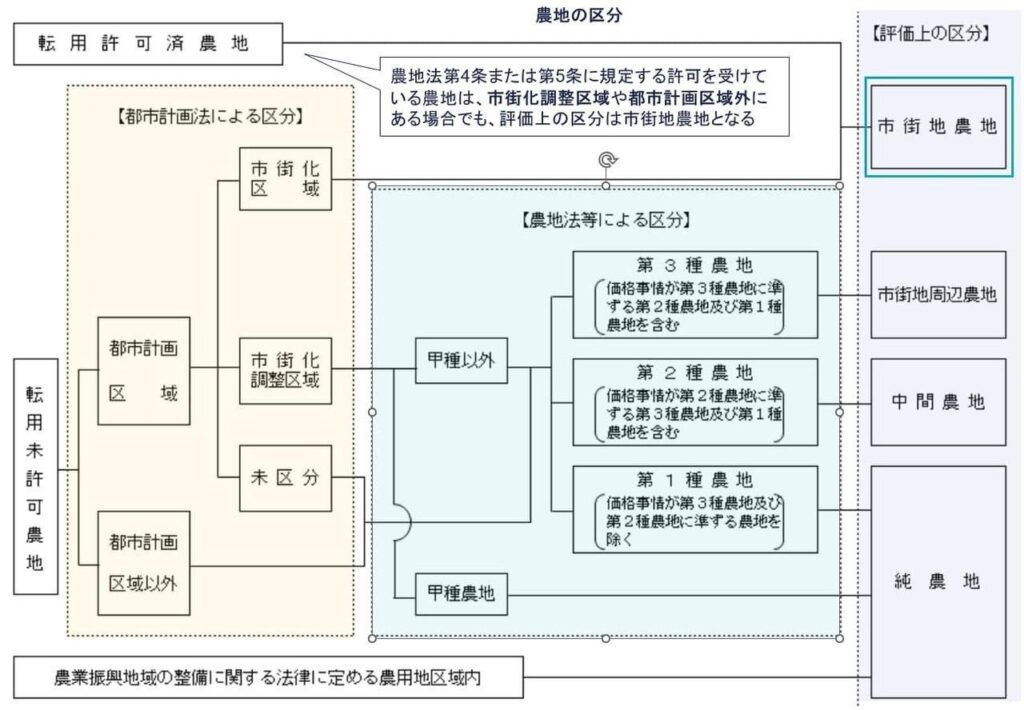

評価通達の農地の区分

評価通達では農地を次の4種類に区分し、種類ごとに評価方法を定めています。

- ①純農地

- ➁中間農地

- ③市街地周辺農地

- ④市街地農地

①純農地

| ①純農地 |

|---|

| 純農地は、一般に宅地の価額の影響を受けない農地

・農用地区域内にある農地 |

純農地は、次に掲げる農地のうち、いずれかに該当するものです。ただし市街地農地の範囲に含まれる農地を除きます。純農地は、一般に宅地の価額の影響を受けません。

- ① 農用地区域内にある農地

- ② 市街化調整区域内にある農地のうち、第1種農地また甲種農地

- ③ 上記①および②に該当する農地以外の農地のうち、第1種農地。ただし近傍農地の売買実例価額、精通者意見価格などに照らし、第2種農地または第3種農地に準ずる農地と認められるものを除きます。

➁中間農地

| ➁中間農地 |

|---|

| 中間農地は、一般に都市近郊にある農地

・第2種農地 |

中間農地は、次に掲げる農地のうち、いずれかに該当するものです。ただし市街地農地の範囲に含まれる農地を除きます。一般に都市近郊にある農地です。

- ① 第2種農地

- ② 上記①に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格などに照らし、第2種農地に準ずる農地と認められるもの

③市街地周辺農地

| ③市街地周辺農地 |

|---|

| ・第3種農地 ・第3種に準ずる農地と認められるもの |

市街地周辺農地とは、次に掲げる農地のうち、いずれかに該当するものです。

- ① 第3種農地

- ② 上記①に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格などに照らし、第3種農地に準ずる農地と認められるもの

④市街地農地

| ④市街地農地 |

|---|

| 主に市街化区域内にある農地

・農地法4条・5条の転用許可を受けた農地 |

市街地農地は、次に掲げる農地のうち、いずれかに該当するものです。主に市街化区域内にある農地です。

- ① 農地法第4条(農地の転用の制限)または第5条(農地または採草放牧地の転用のための権利移動の制限)に規定する許可(転用許可)を受けた農地

- ② 市街化区域内にある農地

- ③ 農地法等の一部を改正する法律附則第2条第5項の規定によりなお従前の例によるものとされる改正前の農地法第7条第1項第4号の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの

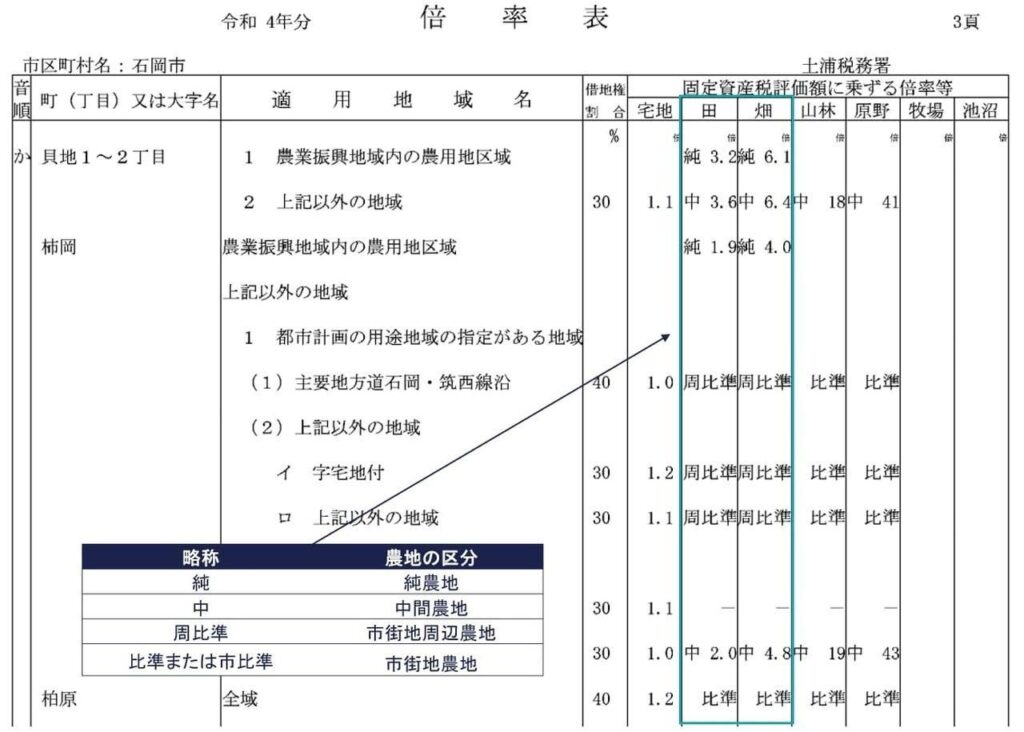

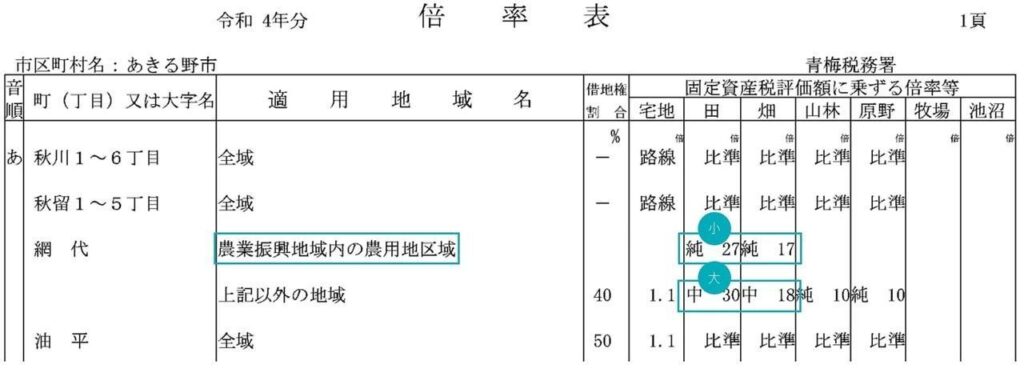

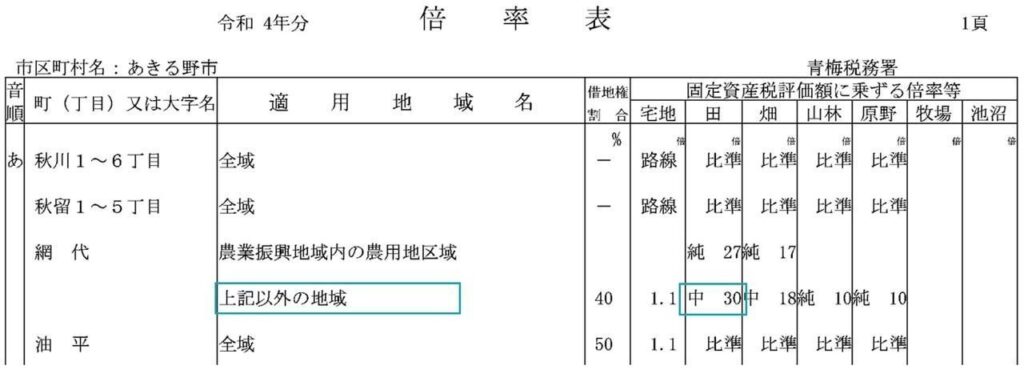

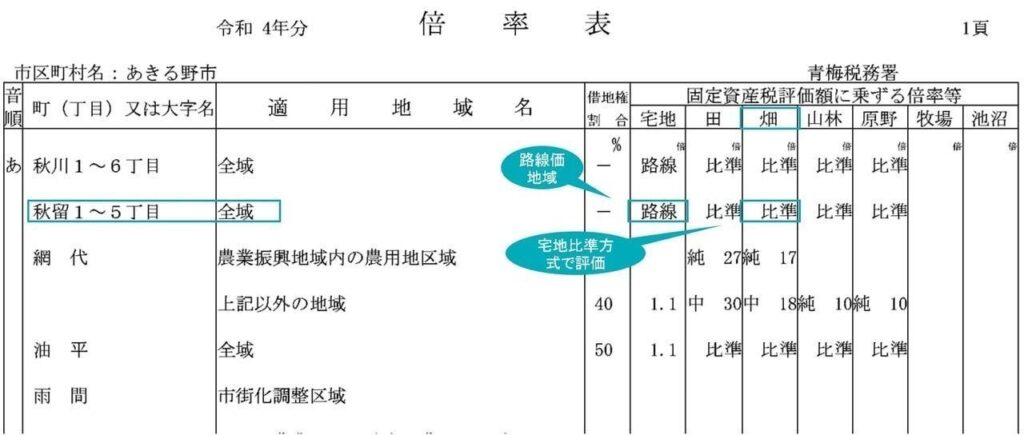

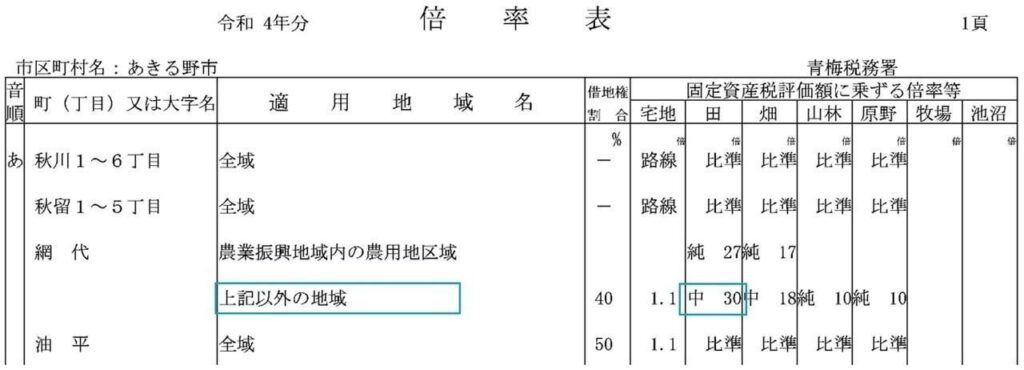

評価対象地がどの種類の農地に当たるかは、実務上、評価倍率表によります。

たとえば東京都の評価倍率表は、こちら(令和4年分 財産評価基準書 東京都(評価倍率表)|国税庁)から確認できます。

上表の評価倍率表の枠で囲った部分に「純」とあれば純農地、「中」であれば中間農地です。純農地と中間農地の所在する地域は、固定資産税評価額に評価倍率を乗じて評価します。「比準」とあれば市街地農地、「周比準」とあれば市街地周辺農地です。市街地農地と市街地周辺農地の所在する地域は、原則、宅地に比準し評価します。

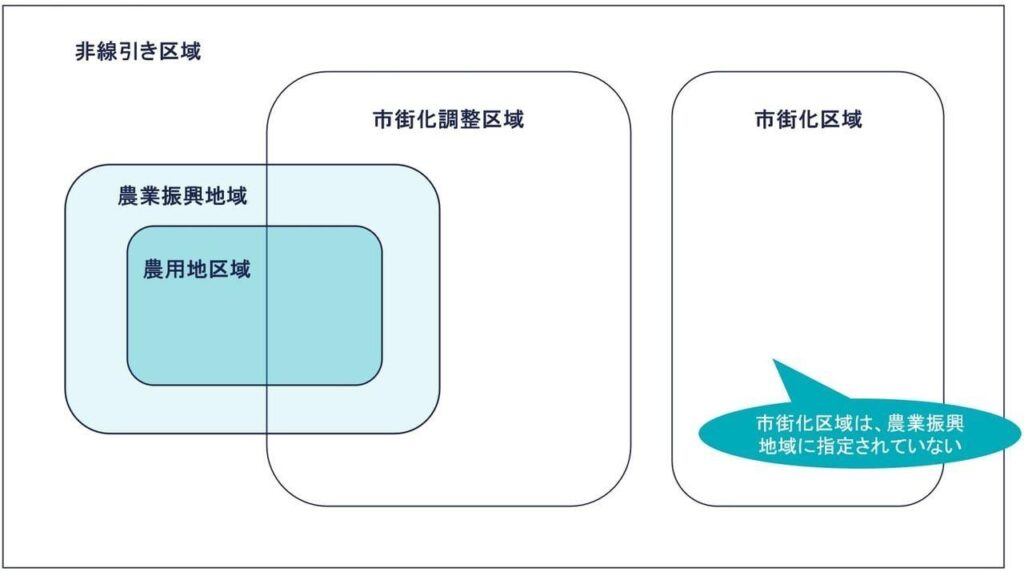

農業振興地域内の農用地区域

倍率表の適用地域名に「農業振興地域内の農用地区域」と記載されている場合があります。

農業振興地域は、今後、相当期間(おおむね10年以上)にわたり、総合的に農業振興を図るべき地域です。都道府県知事が農振法にもとづいて指定します。

農用地区域は、農業振興地域内における集団的に存在する農地や、土地改良事業の施行にかかる区域内の土地などの生産性の高い農地など、農業の利用を確保すべきとして市町村が認めて指定した区域です。

「農業振興地域内の農用地区域」にある農地は純農地に該当します。農用地区域内の農地は、原則としてその用途以外の目的に使用できないため、一般の農地に比べると評価倍率が小さくなります。農用地区域内の農地かどうかは、評価対象地の市区町村の農業委員会に問い合わせると確認できます。

(参照元:eMAFF農地ナビ – 農地詳細情報)

またインターネットの農地ナビでも確認できます。①農業振興地域内農用地区域、②農業振興地域内農用地区域外、③農業振興地域外の区分を確認できます。ただし最新の情報が反映されていない場合もあると考えられるため、最終的には役所で確認を取っておいた方がよいでしょう。

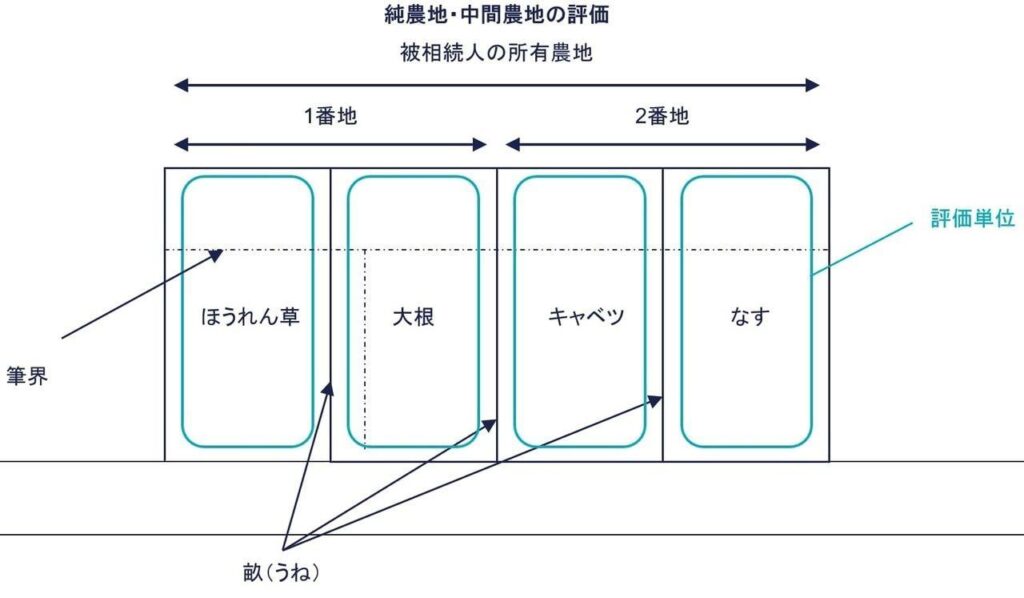

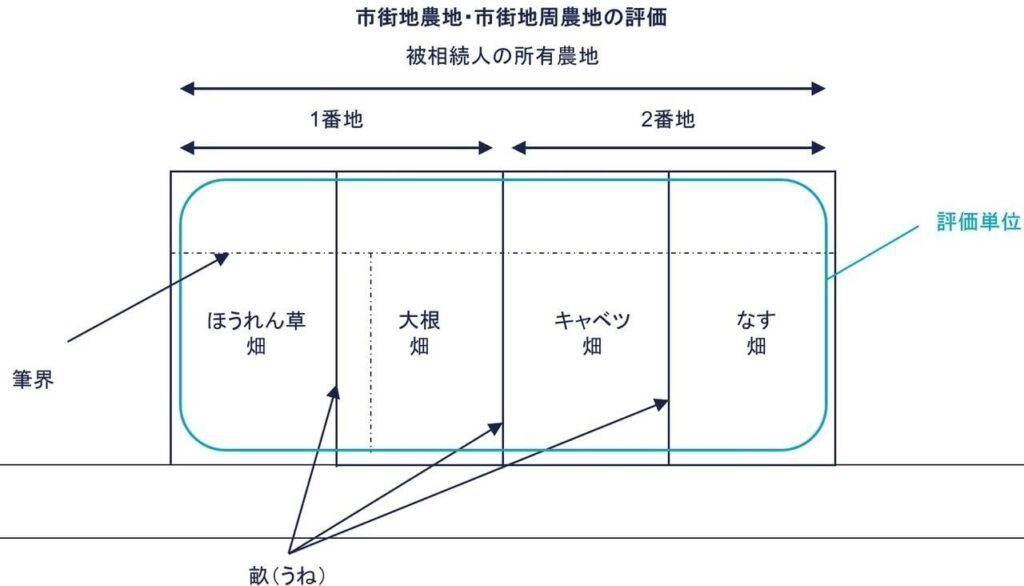

農地の評価単位

| 分類 | 評価単位 |

|---|---|

| 純農地 | 1枚(耕作の単位となっている1区画)の農地 |

| 中間農地 | |

| 市街地周辺農地 | 利用の単位となっている1団の農地 |

| 市街地農地 |

農地の評価単位は、農地の分類により異なります。

農地は、原則、田と畑の別に1枚の農地を評価単位として評価します。この場合の1枚の農地とは、耕作の単位となっている1区画の農地です。純農地、中間農地が該当してきます。1枚の農地は、必ずしも筆の単位と一致しません。たとえば1筆の農地とは限らず、2筆の農地からなる場合もあります。

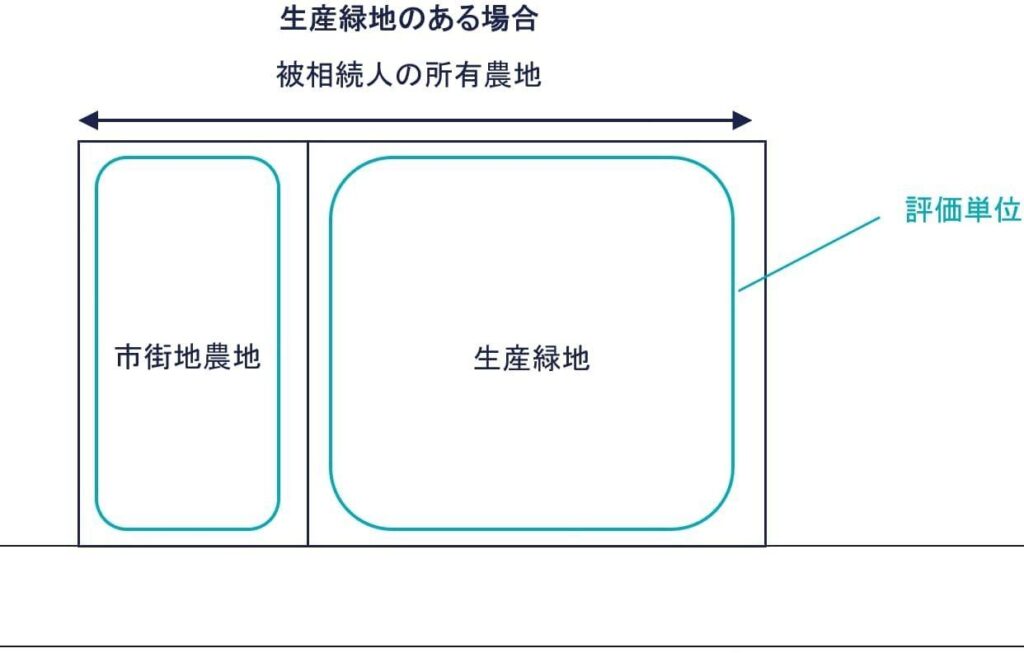

ただし市街地周辺農地、市街地農地と生産緑地は、それぞれ利用の単位となっている一団の農地を評価単位とします。

なお農地の一部が生産緑地に指定されている場合、生産緑地とそれ以外の部分を区分して、それぞれの部分を利用の単位となっている一団の農地として評価します。

(参照元:財基通7-2 評価単位)

農地の評価

| 区分 | 評価方法 |

|---|---|

| 純農地 | 倍率方式 |

| 中間農地 | 倍率方式 |

| 市街地周辺農地 | 市街地農地とした場合の価額×80% |

| 市街地農地 | ①宅地比準方式:(農地が宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費)× 地積 <農地が宅地であるとした場合の1㎡当たりの価額> ・路線価地域:路線価 × 画地調整率 ・倍率地域:近傍宅地の固定資産税額評価額 × 宅地の評価倍率 × 画地調整率 |

| ②倍率方式 |

農地は、以上の区分別に評価します。

(参照元:No.4623 農地の評価 – 国税庁)

①➁純農地・中間農地

| ①➁純農地・中間農地の評価 |

|---|

| 評価額 = 固定資産税評価額 × 国税局長が定めた倍率 |

純農地と中間農地の価額は、倍率方式により計算します。固定資産税評価額に国税局長が定めた倍率を乗じた金額によって評価します。

(参照元:財基通37 純農地の評価、財基通38 中間農地の評価)

たとえば固定資産税評価明細書を閲覧すると評価対象地の田の固定資産税評価額が70,000円(=1,000㎡ ×1㎡当たり70円)だったとします。評価倍率表の田の倍率は30倍です。

評価額は、4,900,00円(=固定資産税評価額70,000円 × 倍率30)です。

農業振興地域内の農用区域かどうかは、前述のとおり自治体の農林委員会など農地を扱う窓口で確認します。

③市街地周辺農地

| ③市街地周辺農地の評価 |

|---|

| 評価額 = その農地が市街地農地であるとした場合の価額 × 80% |

市街地周辺農地の価額は、その農地が市街地農地であるとした場合の価額の80%に相当する金額によって評価します。

(参照元:財基通39 市街地周辺農地の評価)

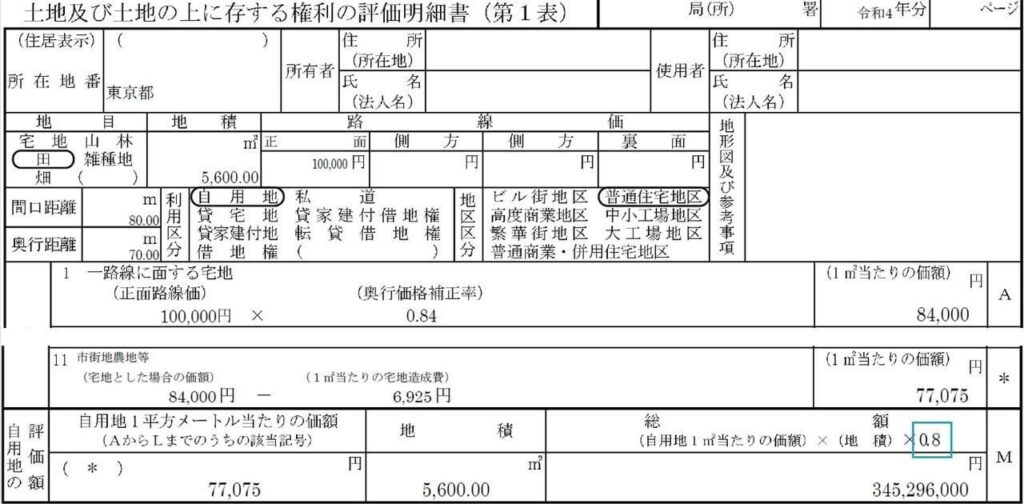

たとえば次の項目の「④市街地農地」で計算した価額の431,620,000円に80%を乗じた金額の345,296,000円が市街地周辺農地の評価額です。

評価明細書は以下のとおりです。市街地周辺農地は以下の記事でくわしく解説していますので、そちらを参考にしてみてください。

(参照元:市街地周辺農地の相続税評価を具体例とともに解説)

④市街地農地

| ④市街地農地の評価 |

|---|

| 評価額 =(農地が宅地であるとした場合の1㎡当たりの価額 - 1㎡当たりの造成費)× 地積 |

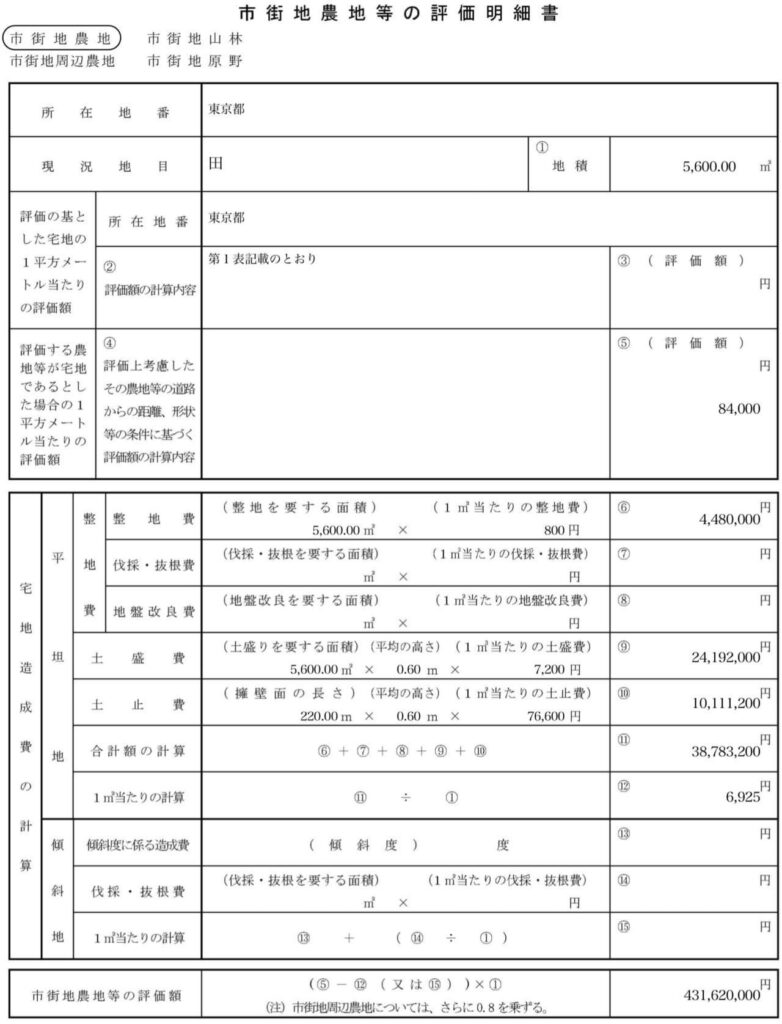

市街地農地の価額は、その農地が宅地であるとした場合の1㎡当たりの価額から、その農地を宅地に転用する場合にかかる1㎡当たりの造成費を控除した金額に、その農地の地積を乗じて計算した金額によって評価します。いわゆる宅地比準方式により評価します。

ただし市街地農地等が倍率地域内にある場合、標準的な宅地の固定資産税評価額に各国税局で定めた評価倍率を乗じ、さらに対象地の画地条件に応じて画地調整して求めます。

市街地農地を宅地比準方式または倍率方式で評価するかは、路線価図または評価倍率表に記載されている方法によります。

たとえば上表の例では評価倍率表の宅地の欄に「路線」とありますので、路線価地域にある農地として評価します。

①宅地であるとした場合の1㎡当たりの価額

| 農地が宅地であるとした場合の1㎡当たりの価額 |

|---|

・路線価地域 ・倍率地域 |

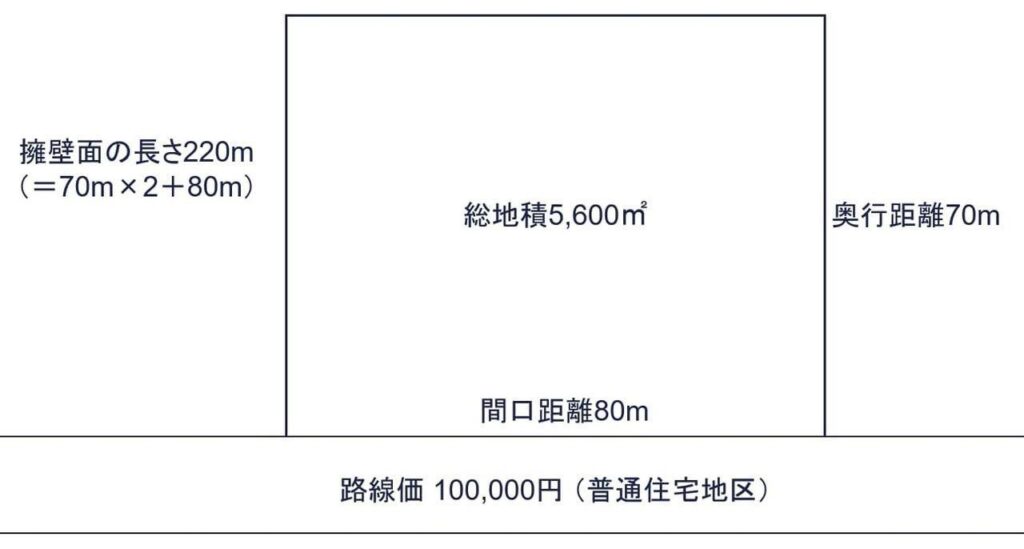

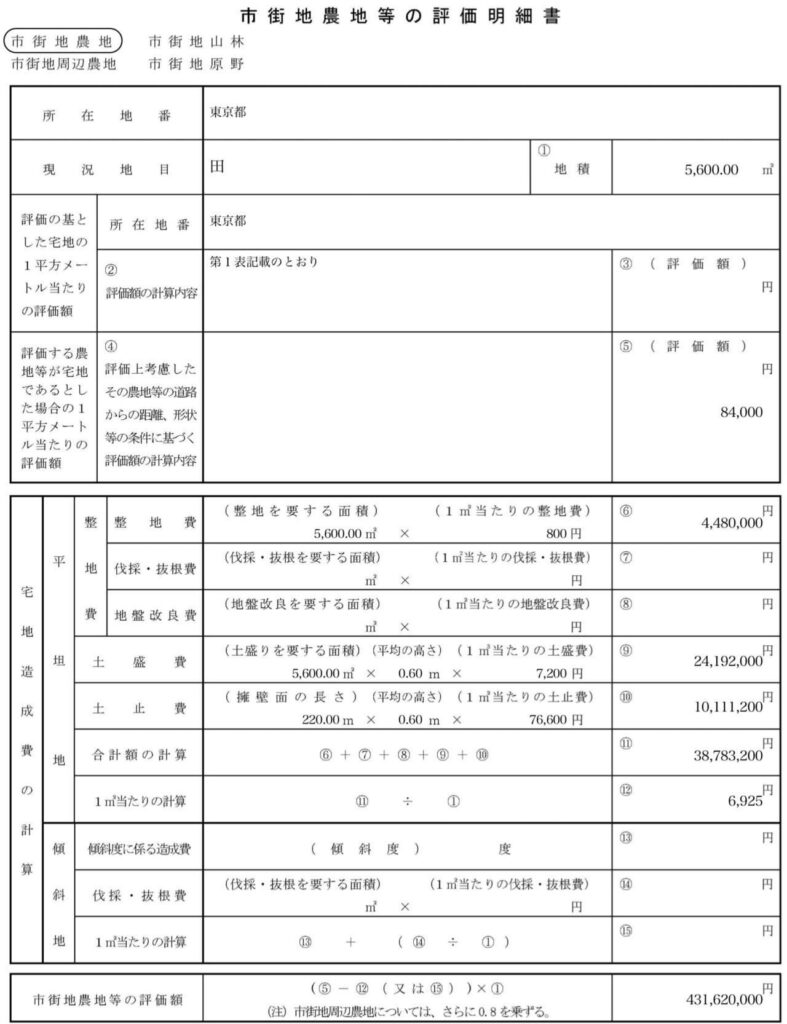

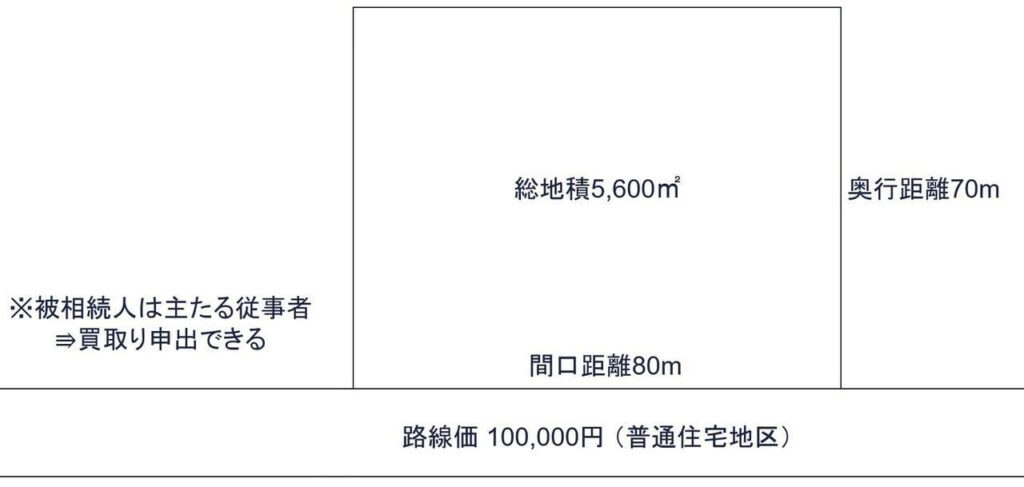

路線価100,000円 × 奥行0.84 = 84,000円

路線価地域にある市街地農地は、宅地比準方式により評価します。評価対象地は路線価地域にあるため、「宅地であるとした場合の1㎡当たりの価額」は、路線価をもとに計算します。路線価地域の市街地農地は、市街地農地のある地区区分にもとづく画地調整率を用いて計算します。

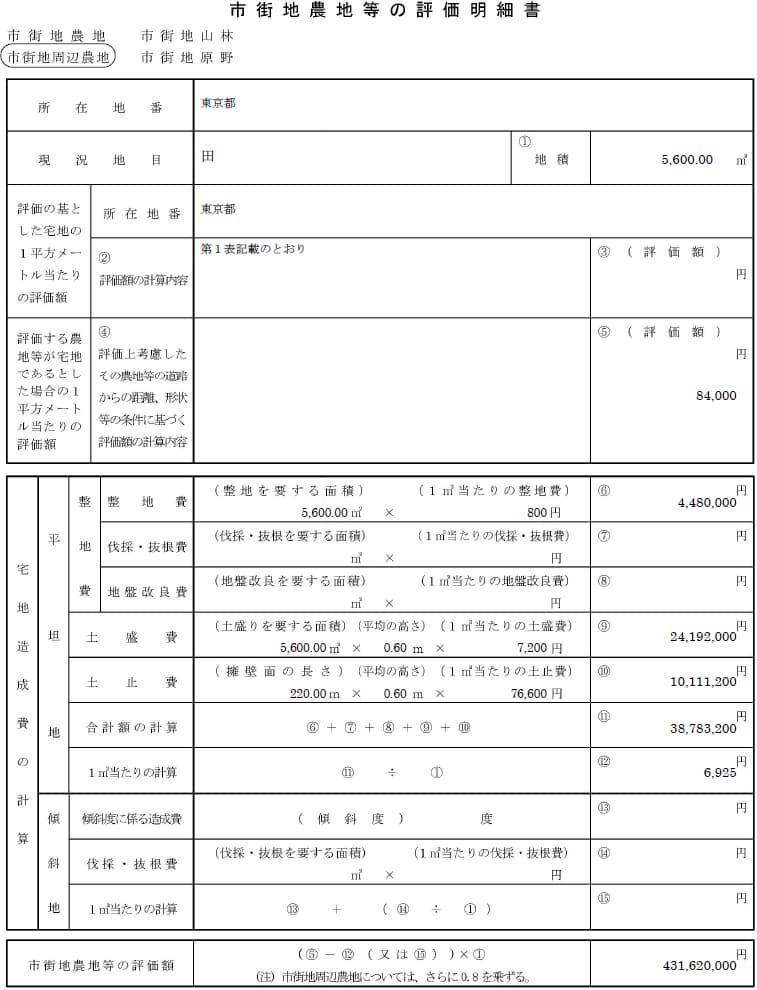

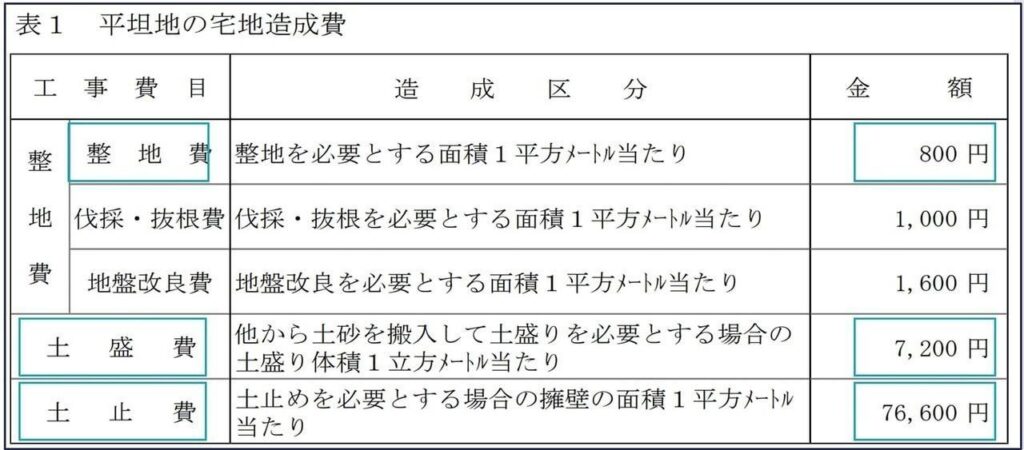

➁1㎡当たりの宅地造成費

現地調査の結果、平坦地であり、宅地造成には敷地全体に整地と土留め、また擁壁面に土止が必要なことがわかりました。

1㎡当たり宅地造成費は、以下のとおりです。ここでは令和4年分の東京国税局のものを用います

- 整地費:整地面積5,600㎡ × @800円 = 4,480,000円

- 土盛費:土盛面積5,600㎡ × 平均高さ0.6m × @7,200円 = 24,192,000円

- 土止費:擁壁面220m × 平均高さ0.6m × @76,600円 =10,111,200円

- 計 38,783,200円

- 1㎡当たり宅地造成費 6,925円

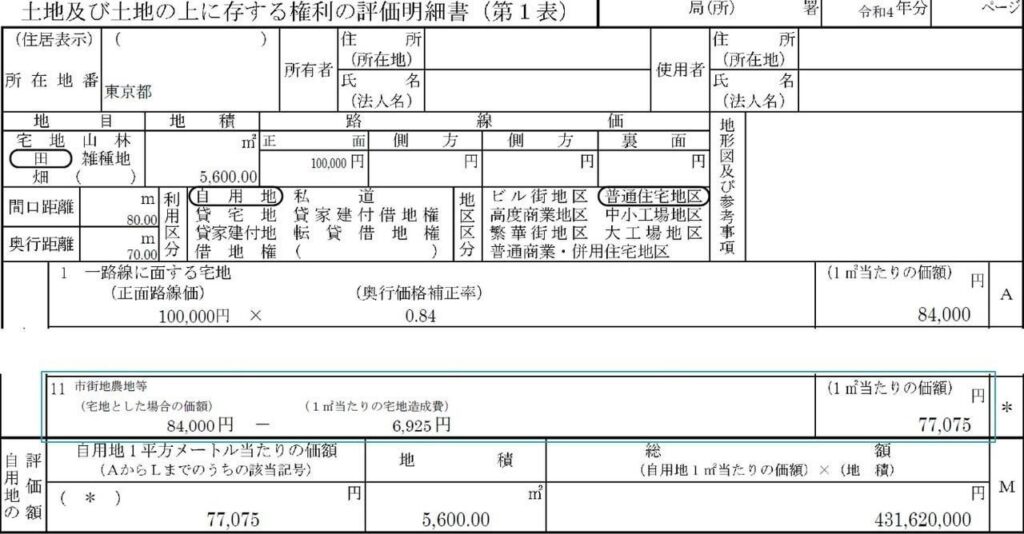

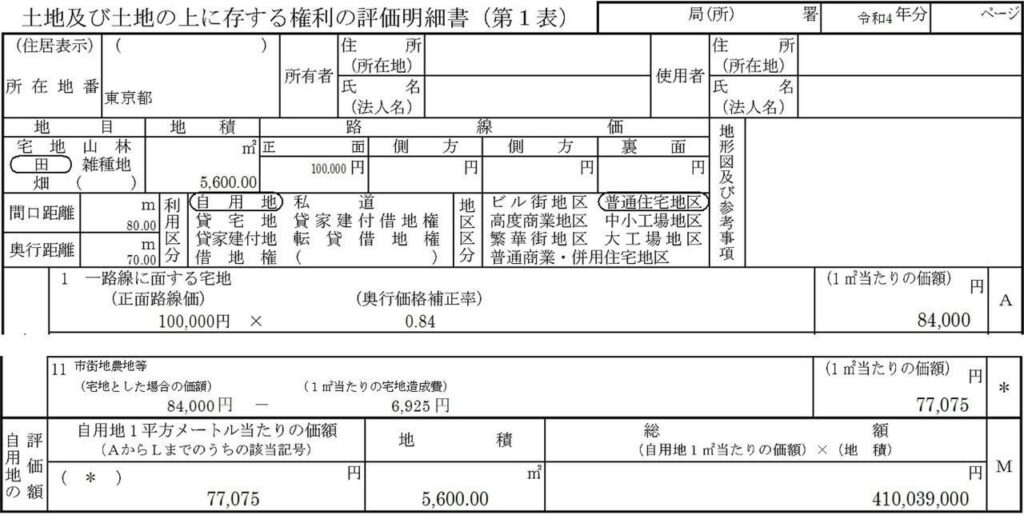

③以上より、市街地農地の評価額は(①宅地であるとした場合の1㎡当たりの価額84,000円 - ➁1㎡当たり宅地造成費 6,925円) × 総地積5,600㎡=431,620,000円と計算されます。

「土地及び土地の上に存する権利の評価明細書」は以下のとおりです。市街地農地の評価は、倍率地域に所在する農地も含め、以下の記事でくわしく解説しています。

(参照元:市街地農地の相続税評価額を宅地比準方式を中心に解説)

生産緑地

| 生産緑地の評価 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 算式 | 割合 | ||||||||||||||

| ①行為制限期間中のため買取り申出ができないもの |

生産緑地の価額 = 生産緑地でないとした価額 ×(1 - 買取り申出ができない期間に応じた割合) |

|

||||||||||||||

| ②行為制限期間満了、または主たる従事者の死亡により買取り申出している(または申出できる)もの |

生産緑地の価額 = 生産緑地でないとした価額 × 95% |

斟酌割合 100分の5 |

||||||||||||||

| ③買取り申出をしてから3ヶ月(旧生産緑地は1ヶ月)を経過し、行為制限が解除されたもの |

生産緑地の価額 = 生産緑地でないとした価額 |

減額なし | ||||||||||||||

| ※ 被相続人がその生産緑地にかかる主たる従事者の場合、②に該当 | ||||||||||||||||

生産緑地地区の指定を受けている土地の評価額は、その土地が生産緑地でないものとして評価した価額から、①その価額に買取りの申出ができない期間に応じた割合、または➁市町村長に対して買取りの申出を行っていたことに対する勘酌割合を乗じて計算した金額を控除した価額によって評価します。

①課税時期において市町村長に対し買取りを申出できない生産緑地

課税時期から買取りの申出をすることができる日までの期間に応じて、それぞれ次のとおり割合が定められています。

| 課税時期から買取りの申出をすることができることとなる日までの期間 | 割合 |

|---|---|

| 5年以下のもの | 100分の10 |

| 5年を超え10年以下のもの | 100分の15 |

| 10年を超え15年以下のもの | 100分の20 |

| 15年を超え20年以下のもの | 100分の25 |

| 20年を超え25年以下のもの | 100分の30 |

| 25年を超え30年以下のもの | 100分の35 |

- 評価額 = 農地が生産緑地でないものとした価額×(1 – 買取り申出ができない期間に応じた割合)

➁課税時期に市町村長に対し買取りの申出が行われていた生産緑地、または買取りを申出できる生産緑地

斟酌割合 100分の5

- 評価額 = 農地が生産緑地でないものとした価額×95%

③買取りの申出をした日から起算して3か月を経過し、行為制限が解除された生産緑地

- 評価額 = 生産緑地でないものとした価額(つまり生産緑地としての減額なし)

(参照元:財基通40-3 生産緑地の評価)

| 主たる従事者と買取り申出の判定フロー | ||||

|---|---|---|---|---|

|

課税時期までに買取りの 申出が行われていた、ま たはできる生産緑地か |

NO → |

主たる従事者の 死亡か |

NO → |

①買取りの申出をできることと なる日までの期間に応じた割合 (10%〜35%減額) |

| YES ↓ | YES ↓ | |||

|

② 95%

(斟酌割合 100分の5 で減額) |

||||

相続税申告では被相続人が生産緑地の主たる従事者のケースがほとんどです。主たる従事者がなくなった場合、相続時に生産緑地を買取り申し出できる状況にあります。したがって②で評価することが多くなります。ただし被相続人とは別に耕作者がいる場合、買取り申出はできません。この場合、耕作権の目的となっている生産緑地として10%から35%の減額割合が適用されます。

一方で被相続人が主たる従事者に当たらない場合、相続発生時に買取りを申し出できない状況のため、課税時期において市町村長に対し買取りを申出できない生産緑地として、①により評価します。

➁ケースは、たとえば以下のとおり評価額を計算します。

(宅地であるとした場合の1㎡当たりの価額84,000円 - 1㎡当たり宅地造成費 6,925円) × 総地積5,600㎡×95% = 410,039,000円

「土地及び土地の上に存する権利の評価明細書」は、以下のとおりです。生産緑地は以下の記事でくわしく解説していますので、参考にしてみてくだい。

(参照元:5%の減価を忘れない!買取り申し出できる生産緑地の相続税評価)

耕作権

耕作権は、農地が賃貸借契約により貸借されている場合における借主の権利(賃借権)をいいます。また永小作権は、民法270条に定める小作料を支払って他人の土地において耕作する権利をいいます。

| 耕作権の評価 | |

|---|---|

| 区分 | 評価 |

| 純農地、中間農地 | 耕作権が設定されていないものとして評価した農地の価額 × 50% |

| 市街地周辺農地、市街地農地 | 農地が転用される場合に通常支払われるべき離作料の額等を参酌して求めた金額 |

耕作権は、耕作権が設定されていないものとして評価した農地の価額(自用地価額)に耕作権割合を乗じて評価します。純農地と中間農地の耕作権割合は50%、市街地周辺農地と市街地農地の場合、耕作権割合は、通常支払われるべき離作料の額などを参酌して求めます。一部の国税局では、評価基準書の割合をもとに評価できることとされています。

永小作権は、相続税法23条に定める残存期間に応じた割合を乗じて評価します。

(参照元:財基通42 耕作権の評価)

たとえば固定資産税評価明細書を確認したところ、評価対象地の田の固定資産税評価額は70,000円(1㎡当たり70円)とします。評価倍率表の田の倍率は30倍です。

自用地価額は、4,900,00円(=固定資産税評価額70,000円 × 倍率30)です。

耕作権割合は、中間農地の場合「100分の50」です。

評価額は、自用地価額4,900,00円 × 耕作権割合50/100 = 2,450,000円です。

貸し付けられている農地

| 貸し付けられている農地の評価 |

|---|

| 耕作権の目的となっている農地 = 自用地価額 - 耕作権の価額

永小作権の目的となっている農地 = 自用地価額 - 永小作権の価額 |

①耕作権の目的となっている農地の評価方法

耕作権の目的となっている農地は、耕作権が設定されていないものとして評価したその農地の価額(自用地価額)から耕作権の価額を控除した金額により評価します。

➁永小作権の目的となっている農地の評価方法

永小作権の目的となっている農地は、永小作権が設定されていないものとして評価したその農地の価額から、永小作権の価額を控除した金額により評価します。

評価対象地が農地の場合、耕作権が設定されているかどうかも確認します。耕作権は、永小作権などの農地法の許可を受けた権利であり、いわゆるヤミ小作は対象となりません。貸し付けられている農地かどうかは、農業委員会に備え付けられている農地台帳等に耕作人が登録されているかを確認します。

③その他の形態で貸し付けられている農地

その他、貸し付けられている農地(一部)は、以下のように評価します。

| 貸付形態 | 減額割合 |

|---|---|

| 10年以上の期間の定めがある賃貸借契約により貸し付けられている農地 | 5%の減額 |

| 農業経営基盤強化促進法の規定により貸し付けられている農地 | 5%の減額 |

| 農地中間管理機構に貸し付けられている農地 | 5%の減額 |

| 市民農園用地等として貸し付けられている農地 | 20%の減額 |

| 特定市民農園用地等として貸し付けられている農地 | 30%の減額 |

(参照元:財基通41 貸し付けられている農地の評価)

留意点

農地にかかわる留意点をお伝えします。

地積規模の大きな宅地の評価

| 地積規模の大きな宅地 適用できる | 適用できない |

|---|---|

| 宅地 宅地比準方式で評価する土地: ・市街地農地 ・市街地周辺農地 ・市街地山林 ・市街地原野 ・雑種地 | 純農地 中間農地 純原野 中間原野 純山林 中間山林 |

※市街地山林、市街地農地、市街地原野で宅地化として分割分譲が想定できず、純山林、純農地、純原野として評価するものは適用不可

地積規模の大きな宅地の評価を適用できる地目は宅地だけではありません。将来、宅地化が想定される可能性の高い農地(田畑)、山林、雑種地の宅地比準方式で評価する土地にも適用できます。

ただし以下の利用により、戸建住宅用地としての分割分譲が想定できず、純農地、純山林、純減やとして評価するような土地は、適用対象となりません。

① 宅地への転用に多額の造成費を要するため、経済合理性の観点から

② 急傾斜地など宅地への造成が物理的に不可能であるため

③ 法律、条例などで造成が制限されている

(参照元:地積規模の大きな宅地の評価-市街地農地等|国税庁)

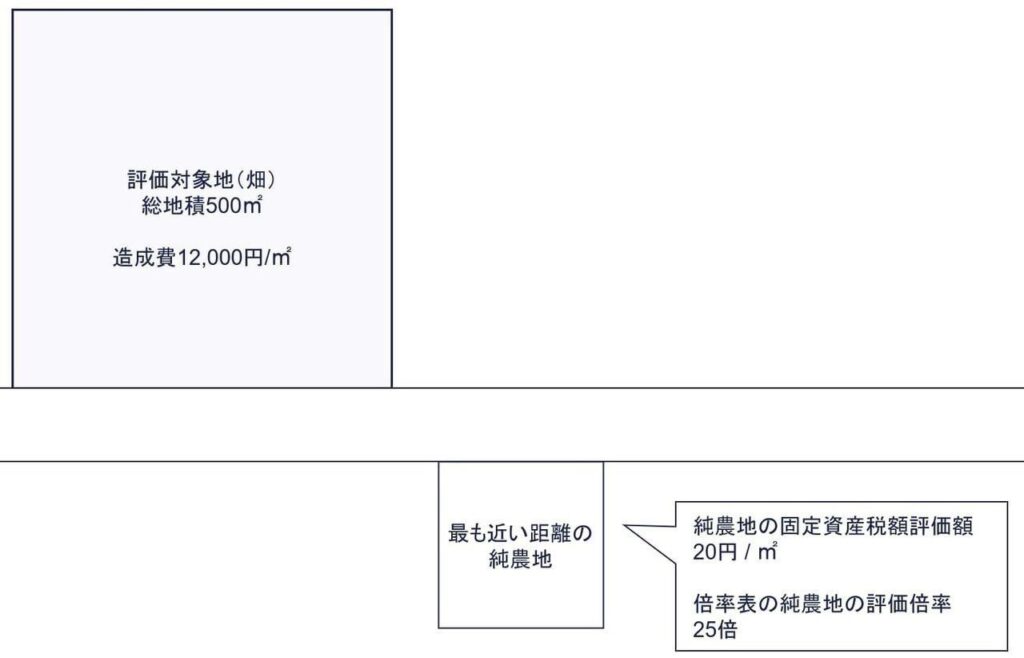

宅地化困難な市街地農地(宅地比準方式の価額がマイナス)

物理的または経済的合理性の観点などから宅地への転用が困難と認められる市街地農地は、近隣の純農地(評価対象地から距離的に最も近い場所にある純農地)から比準して評価することが相当と考えられます。たとえば多額の造成費が見込まれ、宅地比準方式により計算するとマイナスとなるケースなどが該当します。

- 宅地比準方式

(路線価10,000円 × 画地調整1.0 -宅地造成費12,000円) ×500㎡ =△ 1,000,000円(マイナス)

上記のように宅地比準方式に計算すると、造成費の金額が大きいため、計算結果はマイナスです。

- 純農地の評価額

固定資産税評価額10,000円(=20円/㎡×地積500㎡) × 倍率25 =250,000円

このような場合、近傍の純農地の価額を比準して評価します。

(参照元:財基通49 市街地山林の評価)の宅地への転用が見込めないと認められる市街地山林の評価の規定が、市街地農地等にも準用されています。