受付9:00〜18:00 (平日/土)

路線価地域と倍率地域で異なる!雑種地の評価方法を徹底解説!

評価通達では、雑種地は、宅地、田、畑、山林、原野、牧場、池沼、鉱泉地以外の土地とされています。駐車場、資材置き場、ゴルフ場などがあり、実態はさまざまです。評価通達では、計算方法として近傍地比準価額方式と倍率方式のみを定めており、いずれかの方法により評価します。

本記事は、雑種地の評価方法のうち近傍地比準価額方式をくわしく解説していきます。

目次

雑種地とは

財産評価基本通達では土地の価額は、原則、次の地目別に評価します。

①宅地、➁田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地

雑種地は、①宅地から⑧鉱泉地に当てはまらないその他の土地をいいます。たとえば駐車場、資材置き場、私道、未利用地、ゴルフ場、遊園地、テニスコートなどです。

なお地目は、登記簿上の地目ではなく課税時期の現況によって判定します。駐車場や資材置き場の登記簿上の地目が宅地となっていても、財産評価上は、現況の地目の雑種地に分類します。

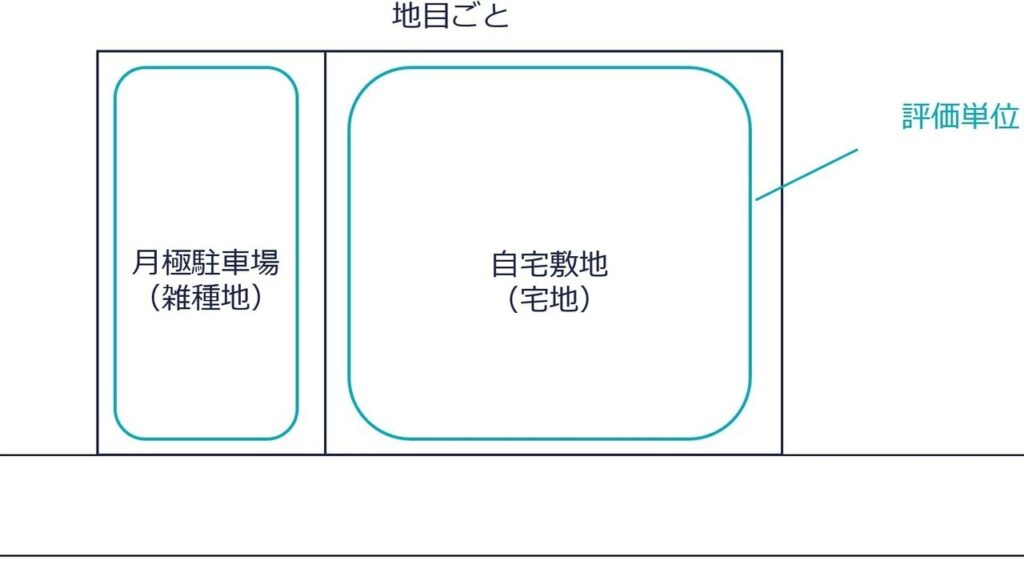

雑種地の評価単位

土地の評価は原則、上図のように宅地と雑種地の地目ごとに行います。

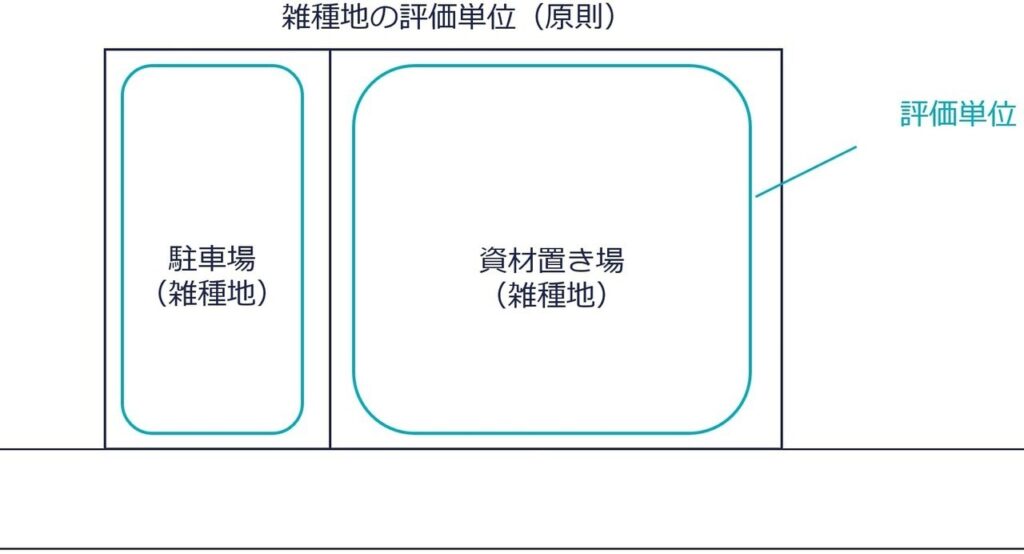

①原則 ー 利用状況ごとに分けて評価

ただし雑種地の評価は、原則、利用の単位となっている1団の雑種地が評価単位です。たとえば上図のように資材置き場と駐車場の雑種地が隣り合っていても、利用状況は異なるため、それぞれを一つの評価単位とします。

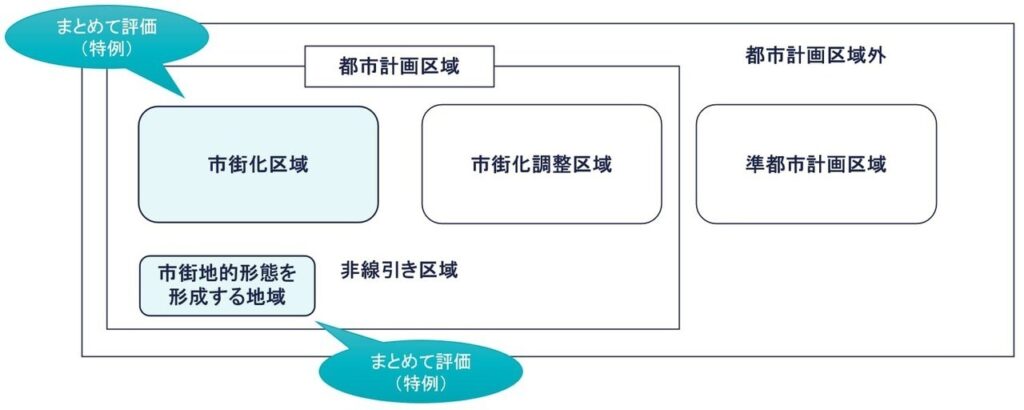

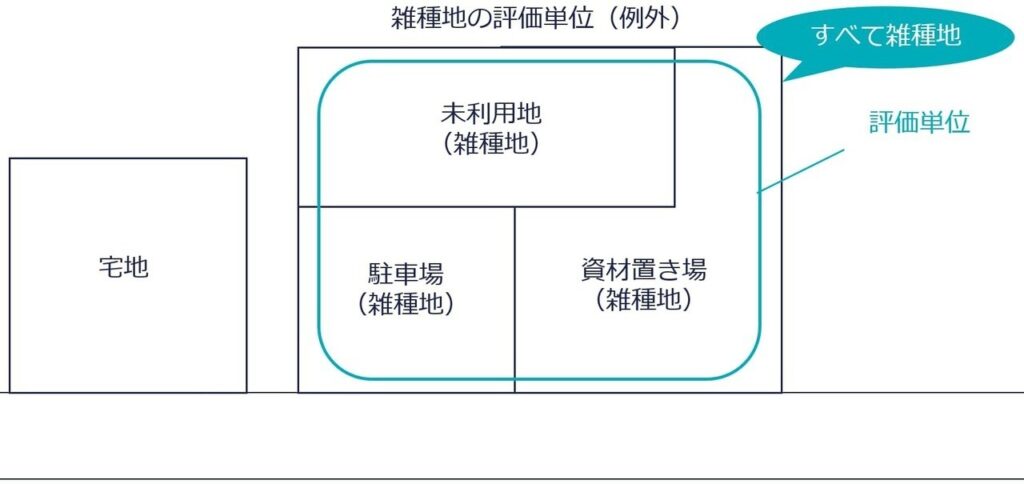

➁市街化区域などの例外 ー 利用状況が異なっていてもまとめて評価

ただし市街化調整区域以外の都市計画区域で市街地的形態を形成する地域(上図の色付けした箇所)で、宅地と状況が類似する雑種地が2つ以上の利用単位によって接していて、その形状、地積の大小、位置などからみて1団の土地として評価することが合理的と考えられる場合、それぞれの雑種地の利用状況が異なっていたとしても、まとめて評価します。

たとえば上図の未利用地、資材置き場、駐車場はいずれも雑種地であり、それぞれ利用状況が異なります。しかし利用状況ごとに分けて評価した場合、次のような宅地の効用を果たせない理由が生じるため、全体を一体で評価します。

- 駐車場は、近隣の標準的な宅地の面積と比べて面積が小さい(地積の大小)

- 未利用地は、その位置から単独で宅地として建物を建てられない(位置)

- 資材置き場は、宅地と比べてその形状が標準的な宅地と比べて劣っている(形状)

この場合、贈与・遺産分割などにより親族間で、いわゆる不合理分割があると認められる宅地の分割が行われた場合、分割前の画地を「1画地の宅地」とします。

質疑応答事例土地の評価単位―市街地農地等|国税庁

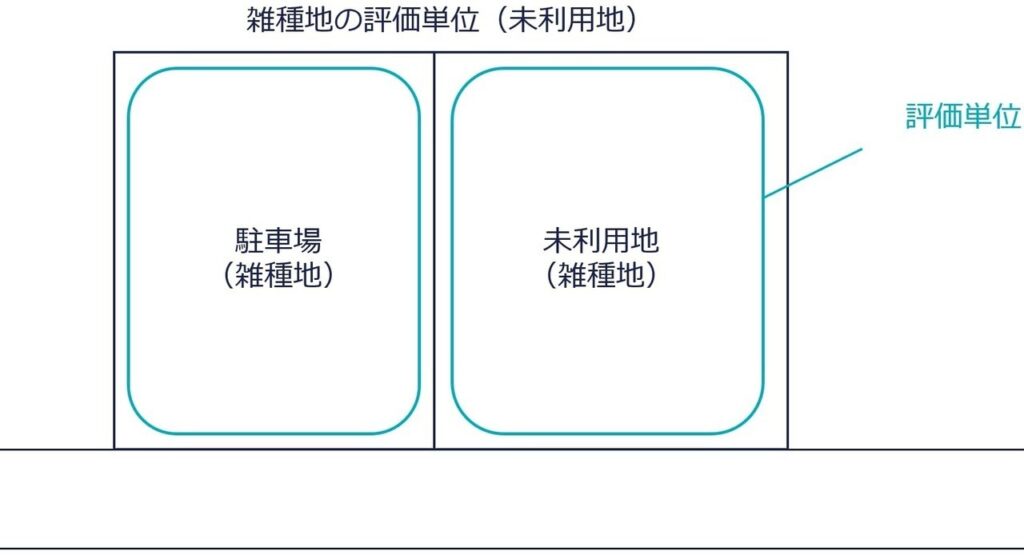

③未利用地

上図のようないずれの用にも供されていない未利用の更地の雑種地も、単独で評価します。

財基通7 土地の評価上の区分

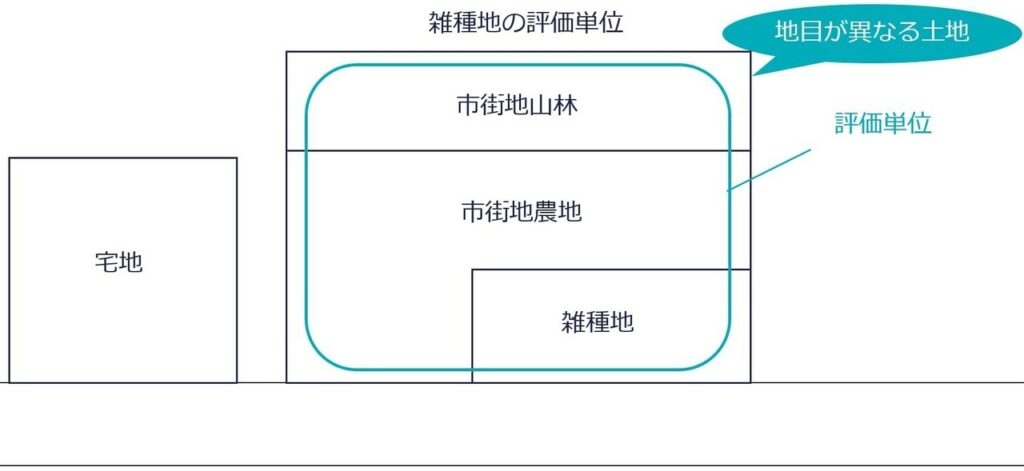

地目の異なる土地を1団として評価する場合

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野および宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合、これらを1団の土地として評価します。

本事例は、ひとつ上の例と異なり、市街地山林、市街地農地、雑種地と異なる地目により構成されていますが、結論は変わりません。以下の理由から、市街地山林、市街地農地、雑種地は全体を1団の土地として評価することが合理的と考えます。

- 雑種地は、標準的な宅地と比べて地積が小さい(地積の大小)

- 形農地は単独で評価するのではなく、雑種地と合わせて評価するのが妥当(形状)

- 山林が無道路地となる(位置)

雑種地の評価方法

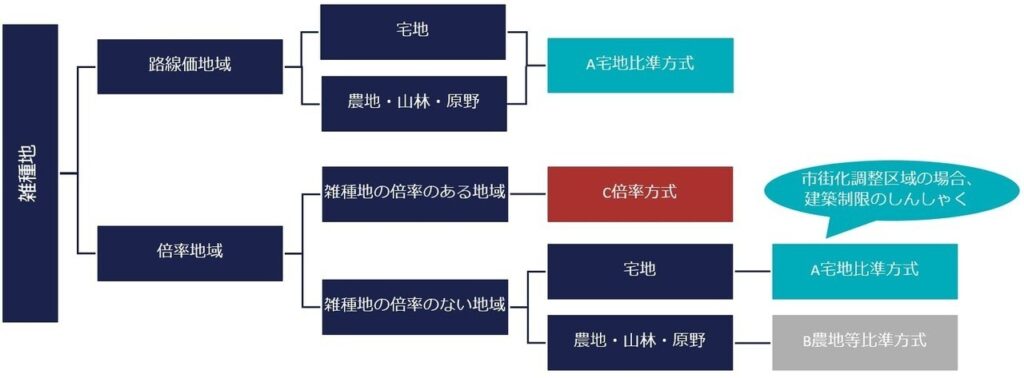

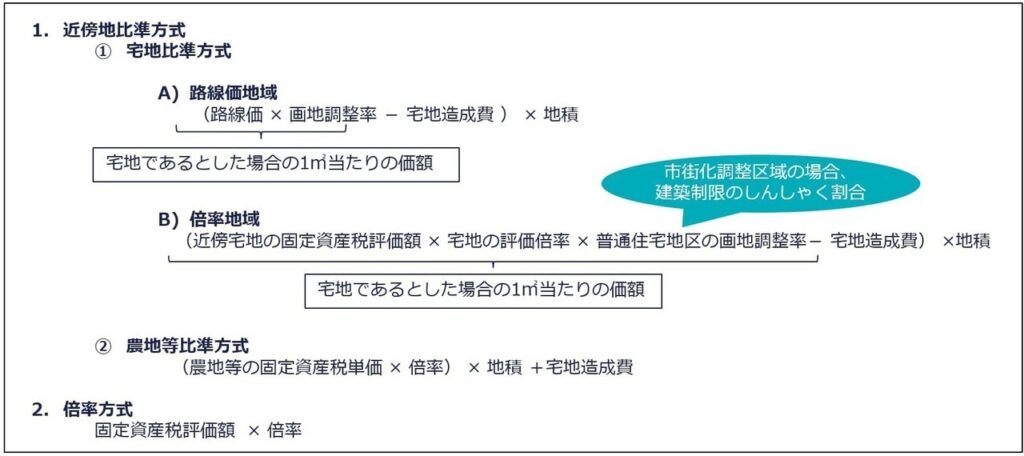

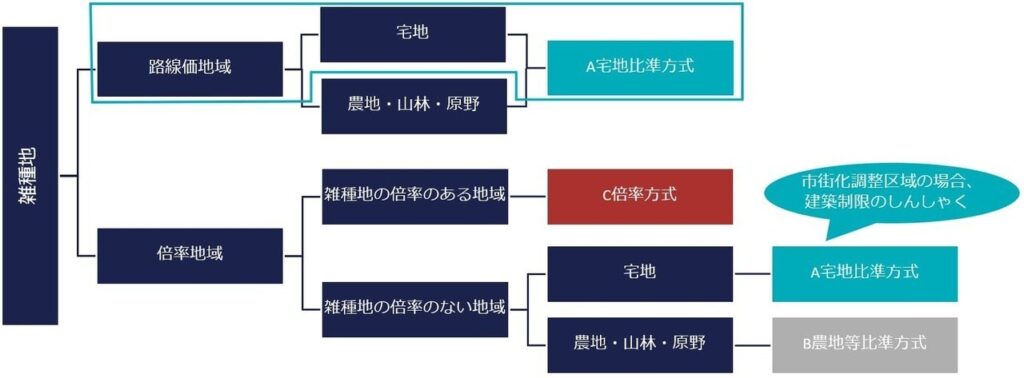

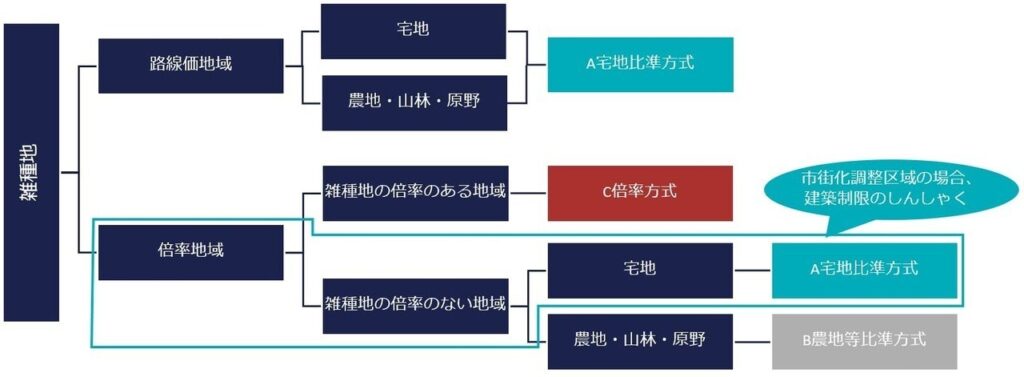

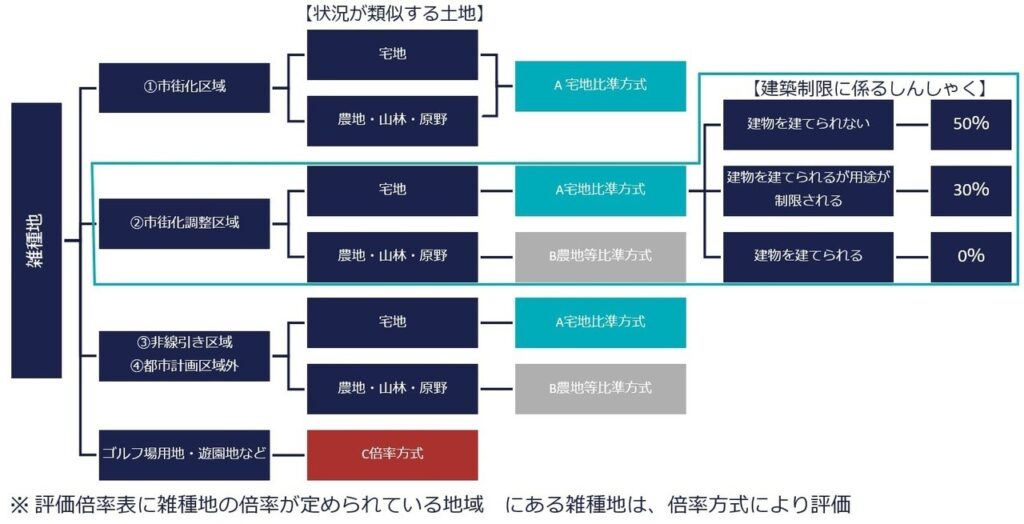

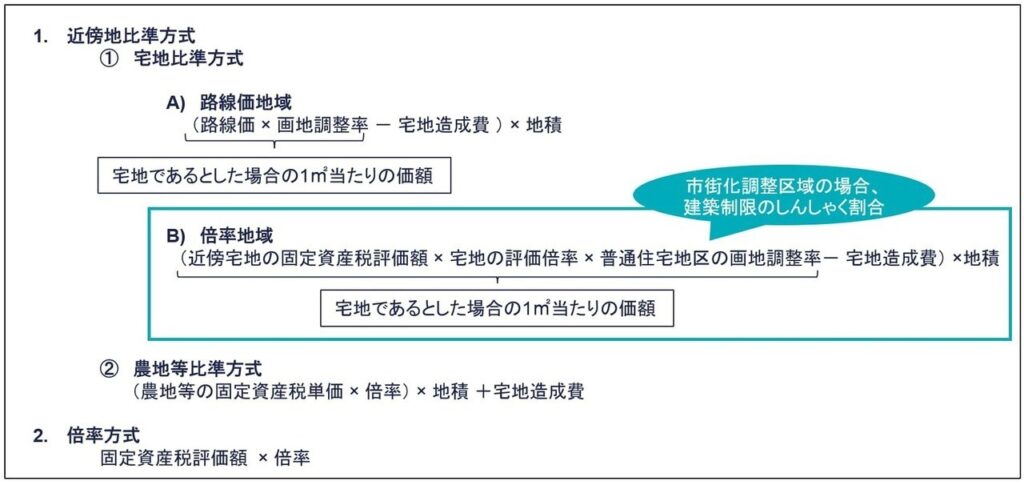

評価通達では、雑種地の評価方法として、傍地比準価額方式または倍率方式を規定しており、いずれかの方式により評価します。

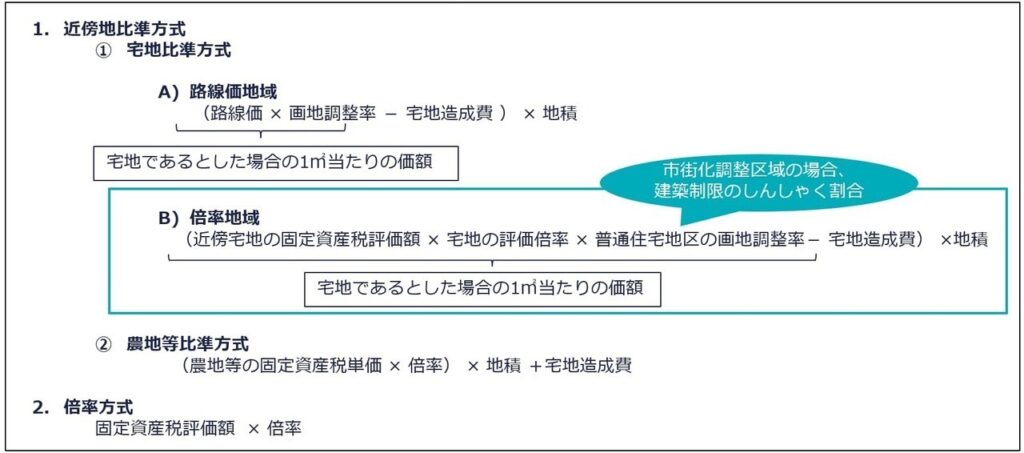

近傍地比準価額方式

雑種地の価額は、原則、雑種地と状況が類似する付近の土地について、通達の定めるところにより評価した1㎡当たりの価額をもととし、その土地とその雑種地の位置、形状などの条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額により評価します。近傍地比準方式といいます。

A宅地比準

雑種地の周囲の状況が宅地に類似している場合、隣接または付近の宅地の価額をもとに、さらに位置、形状などの条件の差を考慮して雑種地を評価します。

市街化調整区域の雑種地の場合、建築制限のしんしゃく割合を考慮します。市街化調整区域では、原則、建築物の建築が禁止されています。しかし市街化調整区域であっても建築物が建てられる土地があります。建築物を建築できるかどうかにより土地の価値が大きく異なるため、市街化の影響度や建物の建築の可否に応じて評価額を減額できる、しんしゃく割合が定められています。

B農地等比準

雑種地の周囲の状況が純農地、純山林、純原野である場合、付近の純農地、純山林または純原野の価額をもとに、位置、形状などの条件の差を考慮して評価します。農地等比準方式です。

| 評価方法 | 基準単価 | 地目 |

|---|---|---|

| 宅地比準 | 宅地 | 市街地農地、市街地農地農地、市街地原野、市街地山林、雑種地 |

| 農地・山林・原野比準 | 農地・山林・原野 | 農業用施設用地、雑種地 |

農地等比準方式は、農業用施設用地と倍率地域の一部の雑種地に限定されるため、実務上、遭遇するケースは少ないでしょう。本記事では解説を省略します。

C倍率方式

評価倍率表に雑種地の倍率が定められている地域にある雑種地は、倍率方式により評価します。

倍率方式により評価する評価倍率が定められている雑種地は、兵庫県、沖縄県の一部の地域に限定されているため、実務上は倍率方式を適用するケースは少ないと考えられます。本記事では解説を省略します。

財基通82 雑種地の評価

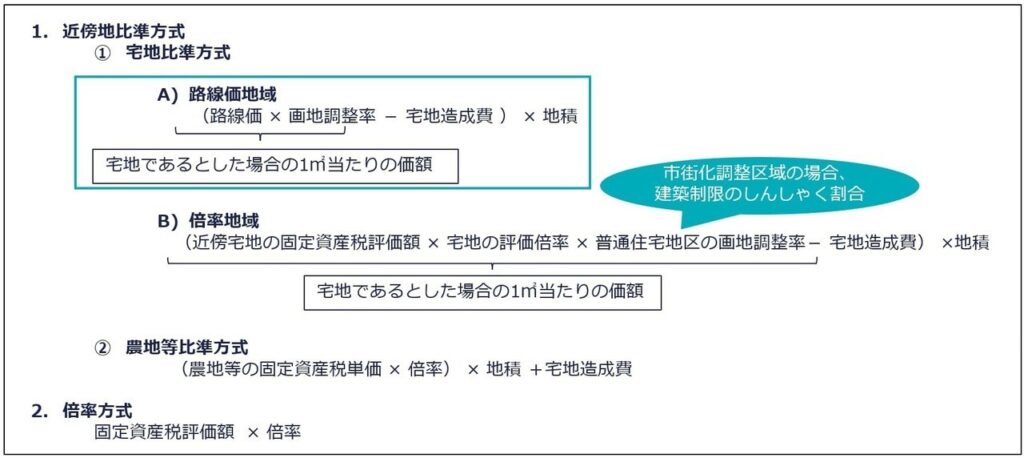

路線価地域にある雑種地の評価

路線価地域にある雑種地は、建物の建築などに制限はなく、通常の宅地と同じように利用できます。そのため宅地と同じように宅地比準方式により評価額を計算します。雑種地が市街化区域にあっても市街化調整区域にあっても同じです。

路線価地域の宅地比準方式の計算式は上表の枠で囲った部分です。

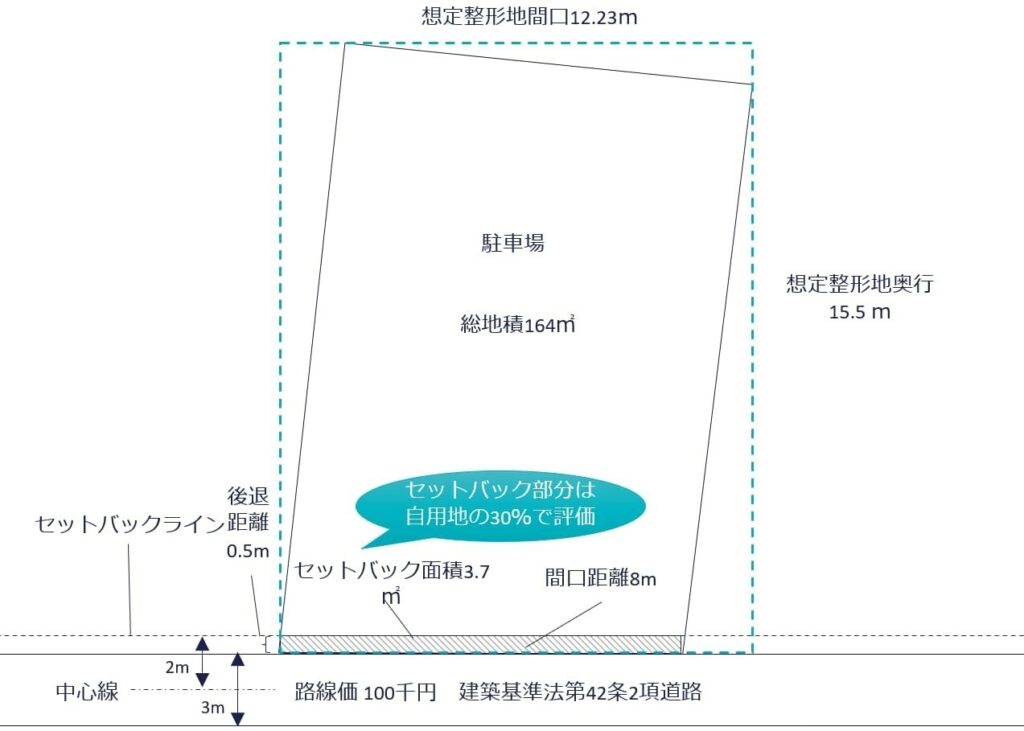

たとえば上図のように路線価地域にある雑種地の駐車場用地は、以下のとおり計算します。比準地は周囲の状況から見て宅地と判断しています。

① 自用地路線価100,000円 × 不整形地0.98 × 総地積164㎡ = 16,072,000円

正面路線に設定されている路線価にもとづいて宅地比準で評価します。雑種地の所在する地区区分に応じて定められている画地調整率を参考に評価します。本事例の場合、雑種地の所在する普通住宅地区の画地調整率を用います。

②セットバック部分セットバック面積は3.7㎡です。

自用地16,072,000円 ×(該当地積 3.7㎡/総地積164㎡) ×0.7 = 253,820円

宅地と同じように不整形地補正率などの画地補正、セットバックの評価減を適用します。

③評価額①ー②= 15,818,180円

宅地造成費は、駐車場が平たんな土地として計算上、考慮していません。

セットバックの評価方法は、以下の記事でくわしく解説しています。

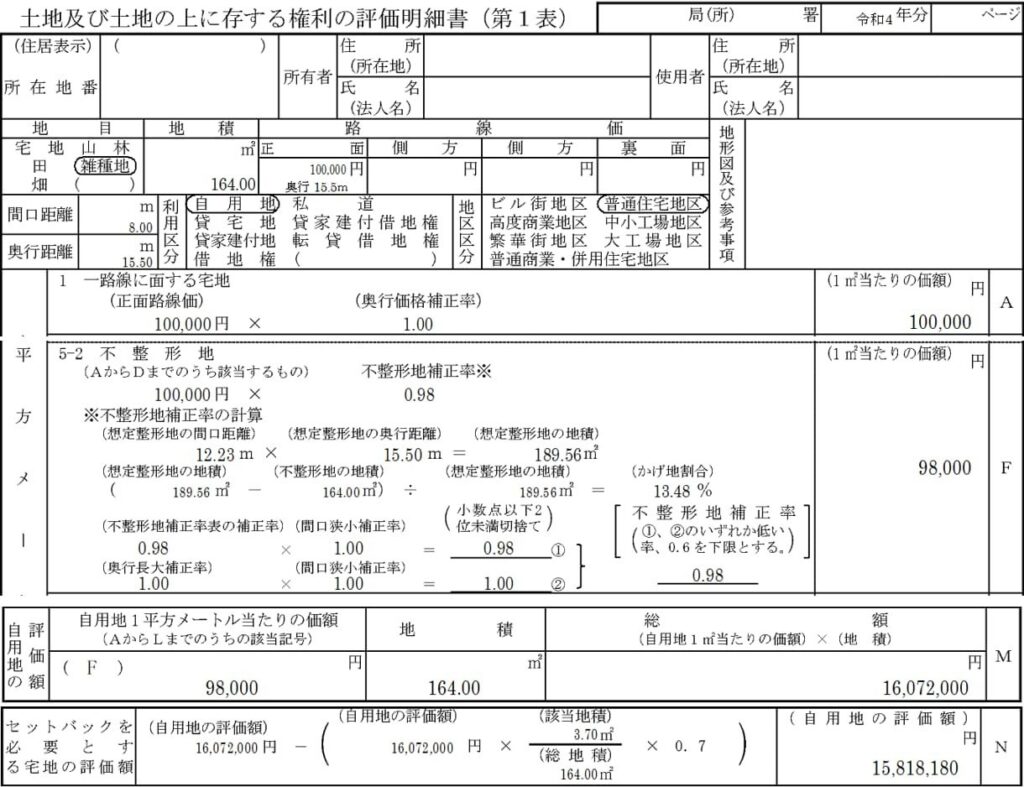

土地及び土地の上に存する権利の評価明細書

評価明細書の記載例は、以下のとおりです。

倍率地域にある雑種地

倍率地域の雑種地は、評価倍率表に雑種地の倍率が定められていない地域にある場合、雑種地と状況が類似付近の土地の価額をもとに計算します。近隣に宅地が点在するなど、宅地化が期待できる土地の場合、宅地比準方式により評価します。

倍率地域の宅地比準方式の算式は、上表の枠を囲った部分です。

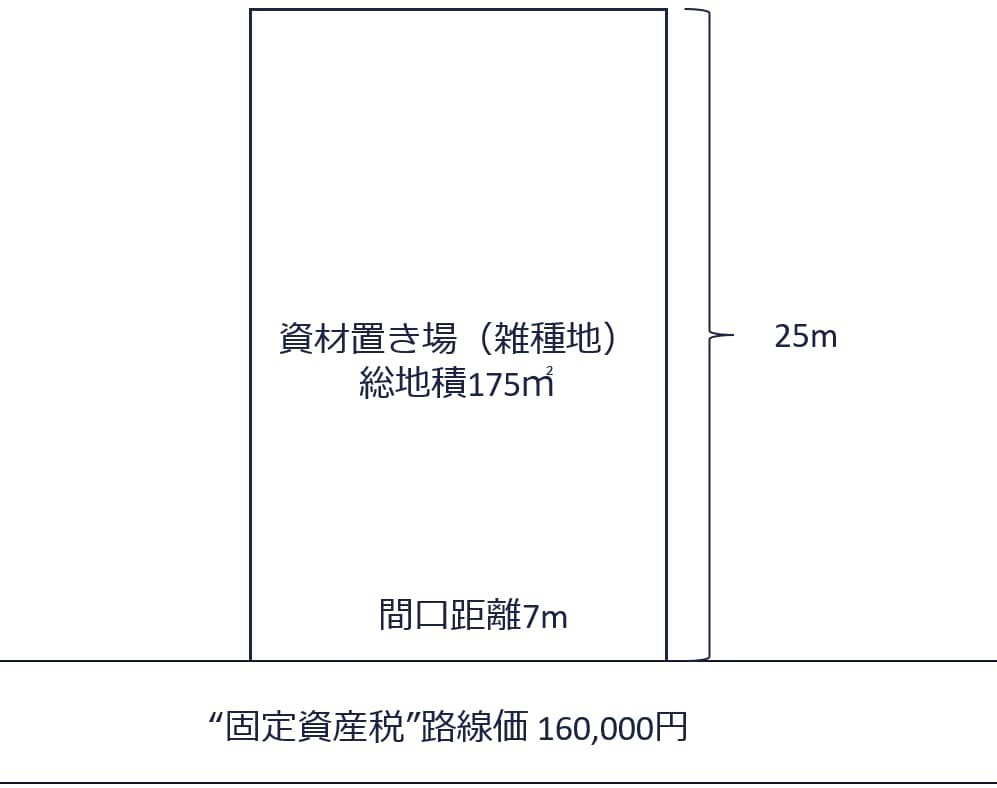

資材置き場として利用されている雑種地の計算例です。

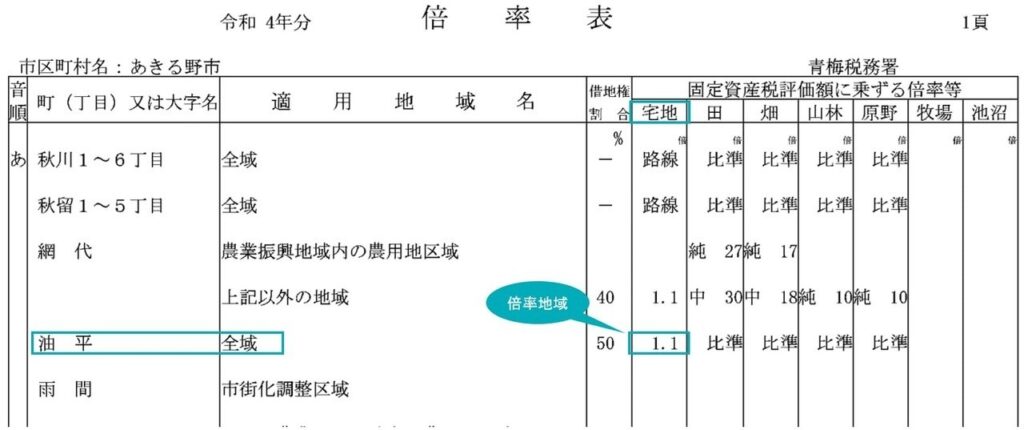

倍率地域であり、評価倍率表に雑種地の倍率が定められていない地域にある雑種地です。雑種地の周辺に宅地と農地が混在しているものの、宅地としての需要があり宅地化が期待される地域のため、宅地比準方式により評価します。

近傍標準宅地または評価対象地の正面路線の固定資産税路線価を確認します。

固定資産税評価額は、役所の固定資産税課に問い合わせするほか、全国地価マップ(全国地価マップ | トップ)でも確認できます。

固定資産税路線価が付されている地域では、正面路線の路線価を近傍宅地価格とします。本事例は、評価対象地の正面路線に固定資産税路線価160,000円が付されていたとして、その価格を近傍宅地価格とします。

固定資産税路線価の設定されていない地域は、役所の固定資産税課に問い合わせます。評価対象地に最も近接し、かつ道路からの位置や形状などがもっとも類似する宅地の単価を確認します。

なお固定資産税評価額は、基準年度の固定資産税路線価によります。全国地価マップで公開されている固定資産税路線価は、基準年分の路線価です。固定資産税評価額は原則、3年に1度改正されます。基準年度以外の年は、原則、新たな評価は行わず据え置きです。しかし土地の地価の下落が認められた場合、価額が修正されます。

全国地価マップ上の路線価または標準値をクリックすると基準年度から評価年度までの間に地価が下落している場合の時点修正率が表示されます。全国地価マップにより固定資産税評価額を求めるときは、時点修正が必要かどうかを検討する必要があります。本事例では評価額の計算上、時点修正は省略しています。

① 標準宅地の1㎡当たりの相続税評価額

固定資産税路線価160,000円 × 宅地の評価倍率1.1 =176,000円です。

評価対象地の正面路線価に、評価対象地のある地域の宅地の倍率(1.1)を乗じます。

➁ 宅地であるとした場合の1㎡当たりの価額

176,000円 × 奥行(25m)0.97 ×間口0.97 ×長大0.96 =158,974円

雑種地が倍率地域にある場合、地区区分の定めが設けられていません。位置・形状などの条件差は、普通住宅地区にあるものとして評価対象地の普通住宅地区の画地調整率を用います。

| 奥行価格補正率表(抜粋) | |||||

|---|---|---|---|---|---|

| 奥行距離(メートル) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 |

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 |

| 4以上6未満 | 0.80 | 0.92 | 0.92 | 0.92 | 0.92 |

| 6〃 8〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 |

| 8〃 10〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 |

| 10〃 12〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 |

| 12〃 14〃 | 0.91 | 0.99 | 1.00 | 1.00 | |

| 14〃 16〃 | 0.92 | ||||

| 16〃 20〃 | 0.93 | ||||

| 20〃 24〃 | 0.94 | ||||

| 24〃 28〃 | 0.95 | 0.97 | |||

奥行価格補正率は、上表のように奥行価格補正率表の「普通住宅地区」欄のものを使います。

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

③評価額

宅地であるとした場合の1㎡当たりの価額 158,974円 × 総地積175㎡ =27,820,450円

宅地造成が必要な場合は、宅地造成費を控除します。

市街化調整区域にある雑種地の評価

市街化調整区域にある雑種地の評価の指針は、質疑応答事例(市街化調整区域内にある雑種地の評価|国税庁)に記載されています。

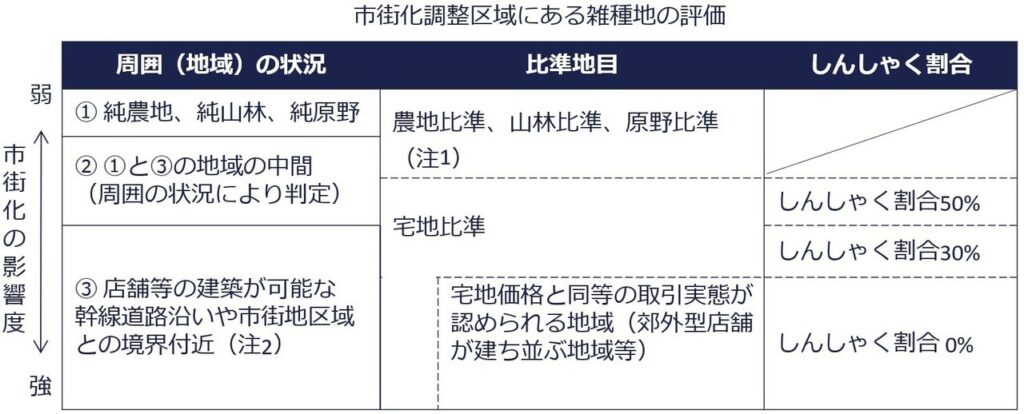

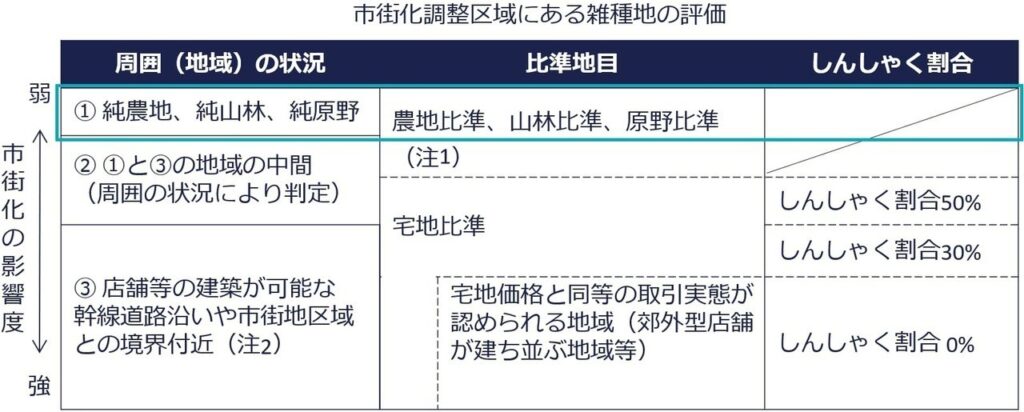

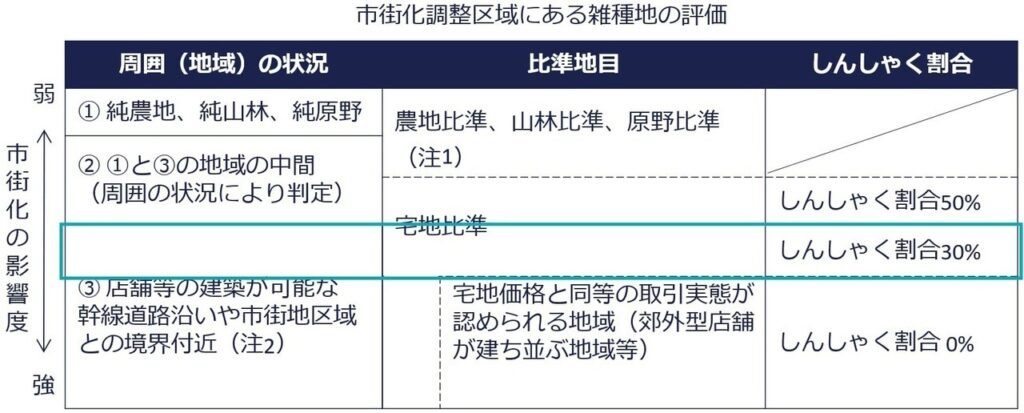

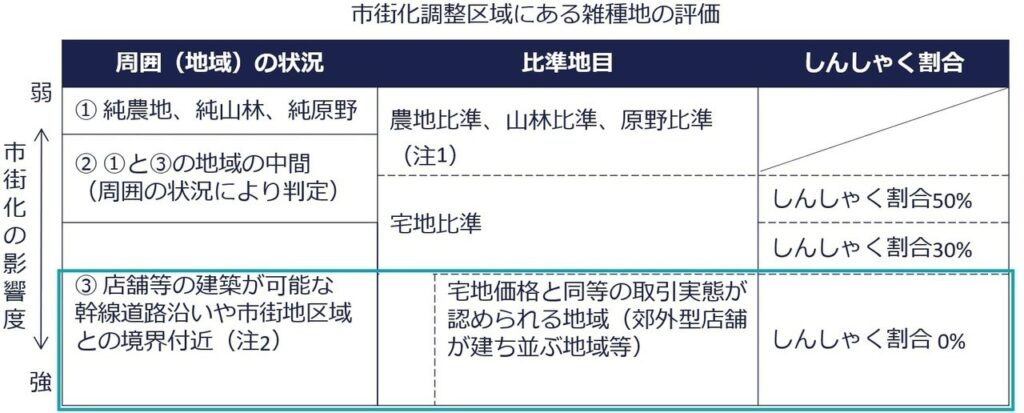

市街化調整区域にある雑種地を評価する場合、状況が類似する地目を判定するとき、評価対象地の周囲の状況に応じて、下表により判定します。

また付近の宅地の価額をもととして評価する場合(宅地比準)における法的規制など(開発行為の可否、建築制限、位置など)にかかるしんしゃく割合(減価率)は、市街化の影響度と雑種地の利用状況によって個別に判定することになりますが、下表のしんしゃく割合によっても差し支えないこととされています。

(注1)農地等の価額をもととして評価する場合で、評価対象地が資材置場、駐車場などとして利用されているときは、その土地の価額は、原則として、農業用施設用地の評価に準じて農地などの価額に造成費相当額を加算した価額により評価します(ただし、その価額は宅地の価額をもととして評価した価額を上回らないことに留意する)。

(注2)③の地域は、線引き後に沿道サービス施設が建設される可能性のある土地や、線引き後に日常生活に必要な物品の小売業などの店舗として開発または建築される可能性のある土地の存する地域をいいます。

(注3)都市計画法第34条第11号に規定する区域内については、上記の表によらず、個別に判定します。

① 純農地、純山林、純原野

周囲(地域)の状況が、純農地、純山林、純原野であり、その雑種地の宅地化が期待できない場合、近隣の純農地、純山林、または純原野の価額を参考に評価します。農地等比準方式による評価です。

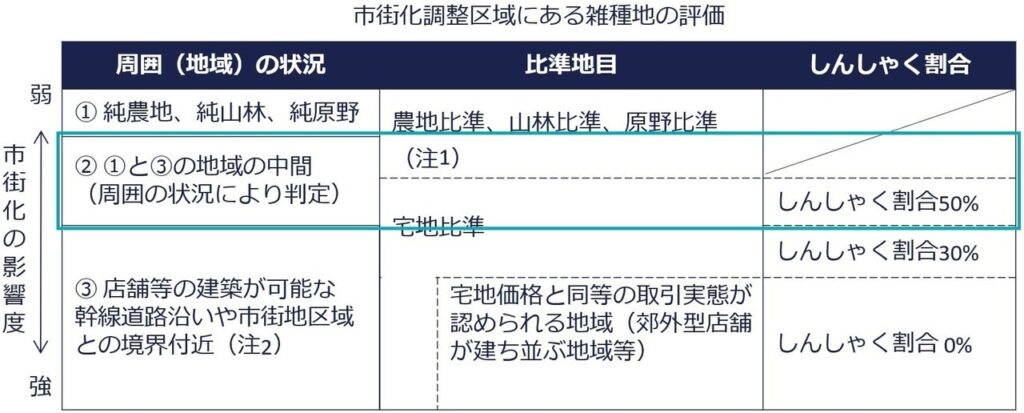

➁ ①と③の地域の中間(しんしゃく割合50%)

周囲(地域)の状況が、①と③の地域の中間にある場合、原則、宅地比準方式により計算します。この場合のしんしゃく割合は、50%です。

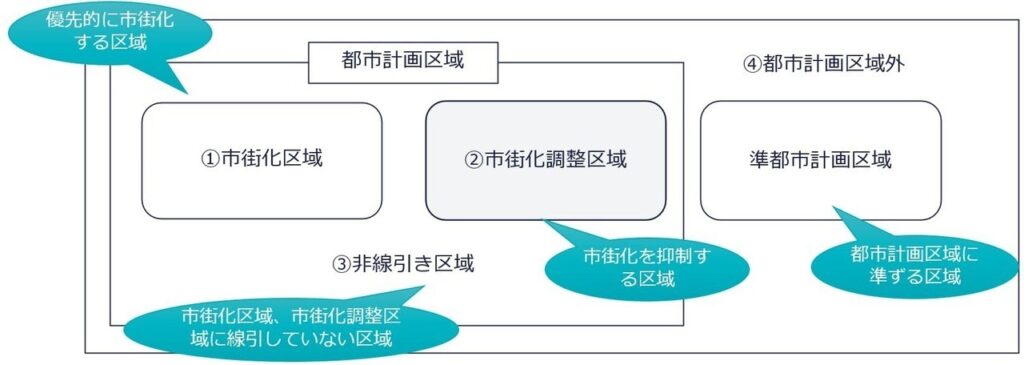

この地域は、一般的な市街化調整区域です。市街化調整区域は、都市計画法第7条において「市街化調整区域は、市街化を抑制すべき区域とする」と定義されており、原則、建物は建築できません。建物の建築ができない場合、しんしゃく割合は50%を採用します。

しんしゃく割合の大枠は、以下のとおりに考えます。

- 建物を建てられない場合、50%

- 建物は建てられるが、用途は制限される場合、30%

- 建物を建てられる場合、0%

雑種地に建物を建てられるか、どのような用途の建物を建てられるかは、役所調査により調べます。

③ 店舗などの建築が可能な幹線道路沿いや市街地区域との境界付近(しんしゃく割合30%・0%)

しんしゃく割合30%

周囲(地域)の状況が店舗などの建築が可能な幹線道路沿いや市街地区域との境界付近の場合です。市街化調整区域であっても、法的規制が比較的緩く、店舗などの用途であれば、建築できるケースも多いと考えられるため、しんしゃく割合30%とします。

市街化調整区域は、前述のとおり、原則、建物は建築できません。ただし例外的に都市計画法34条に規定する要件に当てはまる場合、建物の建築が許可されます。都市計画法34条は第1号から第14号まであります。しかし実務上は、その中でも、とくに開発の事例が多く、また、しんしゃく割合に影響を及ぼす第1号、第9号、第11号を優先して調査を進めます。

- 第34条第1号・・・日常生活に必要な小規模な小売店舗など、社会福祉サービス施設、診療所、学校などの公益上で必要な施設の立地基準

- 第34条第9号・・・沿道のガソリンスタンド、コンビニエンスストア、飲食店のドライブンインなどの施設に関する立地基準

- 第34条第11号・・・後述(しんしゃく割合0%)

質疑応答事例では、日常生活に必要な物品の小売業などの店舗として開発または建築される可能性のある土地(第34条第1号)や、市街化区域と市街化調整区域との線引き後に、沿道サービス施設が建設される可能性のある土地(第34条第9号)が、注書きに書かれています。

雑種地が、小売業などの店舗を建てる場合の立地基準や、沿道のガソリンスタンドを建てる場合の立地基準を満たしているかどうかを確認します。

なおいずれの立地基準も満たさない場合は、原則、建物は建てられないこととなるため、前述のしんしゃく割合50%を選択することが考えられます。

しんしゃく割合0%

周囲の状況が、郊外型店舗が建ち並ぶ地域などであり、宅地価格と同等の取引実態が認められる地域の場合、しんしゃく割合は0%とします。

たとえば都市計画法第34条11号の条例指定区域です。

- 第34条第11号・・・条例指定区域

条例指定区域は、市街化調整区域の土地であっても、市街化区域と同じように都市計画法の定めにより開発行為を許可することができることとされた区域内の土地です。

具体的には、「市街化区域に隣接し、または近接し、かつ自然的社会的諸条件から市街化区域と一体的な日常生活圏を構成していると認められる地域であっておおむね50以上の建築物(市街化区域内に存するものを含む。)が連たんしている地域」のうち、都道府県の条例で指定する区域内の土地です。

都市計画法第34条第10号の地区計画区域も、ほぼ建築制限はなく開発行為ができます。

建築できる土地は、周辺の市街化区域内の土地とほぼ同等の価値になります。宅地価格と同等の取引実態が認められる地域は、宅地比準方式で計算するときに、しんしゃく割合は考慮しません。

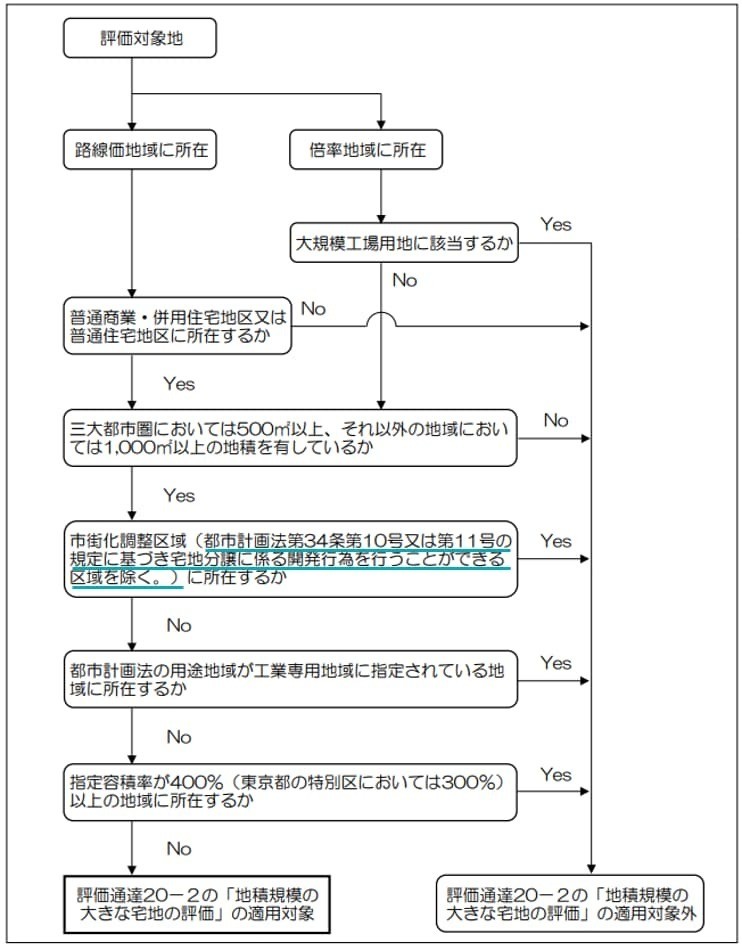

地積規模の大きな宅地の評価