世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税と葬儀費用控除のポイントを解説!死亡からの流れで理解しよう

こんにちは、世田谷相続専門税理士事務所です。

相続税の計算は一筋縄ではいきませんが、知っておくことで節税につながることもあります。その一つが「葬式費用」です。これはマイナスの財産として相続財産から差し引くことができ、増えれば増えるほど相続税は減少します。ただし、全ての葬式費用が控除対象となるわけではありません。何が控除対象となるのか、また、どのように注意すべきなのかを理解することが重要です。

この記事では、葬式費用を活用して相続税を減らす方法を解説します。

この記事の目次

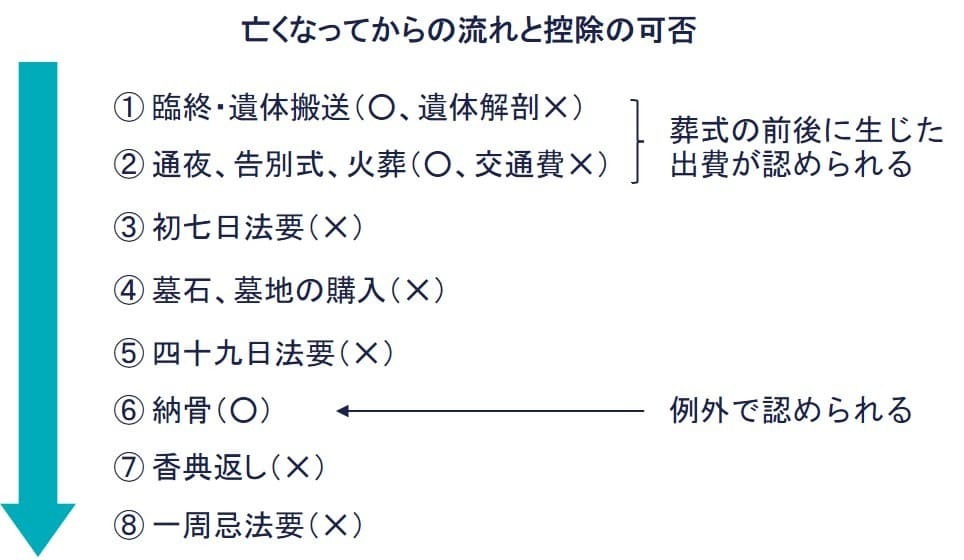

- 葬式費用とは相続財産から控除できるもの、できないもの① 臨終・遺体搬送(○、遺体解剖✕)② 通夜、告別式、火葬(○、交通費✕)/生花代、戒名料、御膳料など③ 初七日法要(✕)、⑤ 四十九日法要(✕)、⑧ 一周忌法要(✕)④ 墓石、墓地、仏壇・仏具(✕)/本位牌⑥ 納骨(○)⑦ 香典返し(✕)第13表「債務及び葬式費用の明細」の書き方控除できる人、できない人

負担者が確定していない場合預貯金の仮払い制度まとめ

葬式費用とは

葬式費用とは

葬式費用は、被相続人の債務とは異なり、本来、遺族が負担するものであるため、相続財産から控除できないように思われます。しかし、相続が発生すると自然と発生する費用であるため、社会通念上認められている費用として、相続財産からの控除が認められています。

なお、債務控除については、以下の記事で詳しく解説しています。

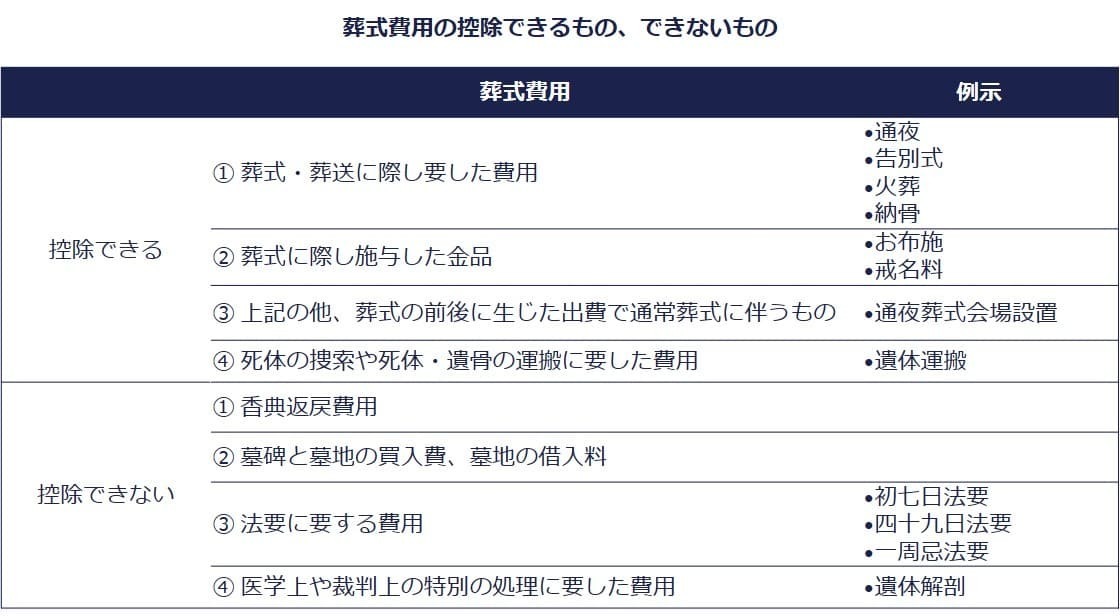

相続財産から控除できるもの、できないもの

相続財産から控除できるもの、できないもの

上表は、相続財産から控除できる葬式費用、できない葬式費用です。

葬式費用は、その性質により相続財産から控除できるものとできないものがあります。以下は、それらの項目を時系列に沿って説明します。

① 臨終・遺体搬送(○、遺体解剖✕)

臨終・遺体搬送にかかる費用には以下のようなものがあります。

- 死亡診断書の発行料金(◯)

- 遺体搬送費用(◯)

- 遺体解剖費用(☓)

死亡診断書(○)

死亡診断書の発行にかかる費用は葬式費用として控除できます。この診断書は、被相続人が亡くなった時に、担当医師が記入するものです。

遺体搬送(○)

遺体を捜索するためにかかった費用や病院から葬儀場までの搬送費用は、葬式費用として控除できます。

遺体解剖(✕)

遺体の解剖費用など医学上や裁判上の特別な処理にかかった費用は控除できません。これは遺体の解剖費用が葬式とは関連がないからです。

② 通夜、告別式、火葬(○、交通費✕)/生花代、戒名料、御膳料など

通夜、告別式、火葬など、通常の儀式に欠かせない費用は社会通念上相当な範囲であれば葬式費用として控除できます。

具体的な項目は以下の通りです。

-

① 通夜、告別式に際して葬儀社や斎場に支払った代金(当日返しの返礼品を含む)

-

② 宗教者への謝礼(お布施、戒名料、お車代、御膳料)

-

③ 通夜、告別式にかかる飲食代

-

④ 世話役への謝礼

-

⑤ 火葬場スタッフ、霊きゅう車・バスの運転手などへの心付け

-

⑥ 生花代、花輪代

-

⑦ 通夜、告別式当日に参列者に渡す会葬返礼品(会葬御礼)費用

-

⑧ 埋葬、火葬にかかった費用

-

⑨ 白木位牌(仮位牌)

-

⑩ 互助会積立金

留意点

-

⑦ 会葬御礼

通夜、告別式に参加された方に一律で渡す会葬御礼は、必ずかかる費用のため、葬式費用として認められます。しかし、香典返しが行われず、会葬返礼が香典返しの内容で行われている場合、会葬御礼は実質的に香典返しと見なされ、葬式費用の対象外となる可能性があります。

-

⑨ 位牌

葬儀の際に用意される白木位牌と、四十九日法要以降に白木位牌に代わってお祀される本位牌があります。白木位牌は葬式費用として控除できますが、本位牌は控除できません。

-

⑩ 互助会積立金

互助会積立金は、生前に自身の葬儀代を積み立てておくもので、葬儀後の遺族の負担を軽減する目的があります。この積立金の扱いは、契約者が誰であるか(被相続人Aか相続人Bか)により、葬式費用の算出方法が異なります。

例えば、以下のようになります。

1. 契約者が被相続人Aの場合

積立金は被相続人Aの財産とされます。たとえば、葬儀に実際にかかった費用が200万円で、生前に積立てた金が50万円だった場合、葬式費用は150万円と算出されます。

- 実際の葬儀代:200万円

- 積立金:50万円

- 葬式費用(葬儀代 - 積立金):150万円

2. 契約者が相続人Bの場合

積立金は相続人Bの財産とされます。積立金は、被相続人の財産とは別扱いになりますので、実際にかかった葬儀代の全額が葬式費用とされます。

- 実際の葬儀代:200万円

- 積立金:(扱いなし)

- 葬式費用:200万円(そのまま)

以上のように、契約者が誰であるかによって、積立金の扱いと葬式費用の算出方法が変わります。

メモ書き(◯)

葬儀費用を税金の控除対象として認めてもらうには、通常、領収書が必要です。しかし、宗教者や世話役への謝礼など、領収書が発行されない支払いが多くあります。お坊さんへのお布施(お車代、御膳料)や戒名料、宮司への祭祀料(謝礼)など。その場合でも、支払いの詳細をメモ書きとして残すことにより、葬式費用として申告が可能となります。

交通費、宿泊代、喪服レンタル料金など(✕)

葬式への参列者の交通費や宿泊代、喪服のレンタル料金などは、参列者が自身で負担すべき費用であり、直接葬儀に関連するものではないため、葬式費用として控除できません。

③ 初七日法要(✕)、⑤ 四十九日法要(✕)、⑧ 一周忌法要(✕)

初七日、四十九日、一周忌、三回忌などの法事にかかった費用は、葬式費用として認められません。これらの費用は葬儀後に発生するもので、葬儀に直接必要なものとは考えられません。

留意点

-

初七日を通夜、告別式と同時に行っており、初七日と通夜、告別式の代金が区別されていない場合、初七日の費用を葬式費用に含められます(◯)。一方で代金が区別されている場合は、初七日の費用を葬式費用に含めるべきではないと考えられます(☓)。

-

初七日の法要を告別式の当日に行い、その費用が区別されていない場合は、初七日の費用を葬式費用に含めることが可能です。しかし、費用が区別されている場合は、初七日の費用を葬式費用に含めるべきではありません。

④ 墓石、墓地、仏壇・仏具(✕)/本位牌

墓石、墓地、仏壇、仏具の購入費用や墓地の借入料などは、社会通念上欠かせないものであるものの、葬式とは関連がないため、葬式費用としては控除できません。

留意点

-

位牌には葬儀の際に用意される白木位牌と、四十九日法要以降に白木位牌に代わってお祀される本位牌があります。白木位牌は葬式費用として控除が認められますが、本位牌は認められません。

⑥ 納骨(○)

納骨にかかった費用は、葬式費用として控除できます。納骨費用は、葬儀から時期が遅れて発生するものの、法律で管理されたところに納骨する必要があるため、葬式費用とされます。

納骨費用の範囲

納骨に直接かかった費用が葬式費用として認められます(○)。一般的には石材店に支払う費用と考えられます。

ただし墓石の彫刻代は、納骨に直接かかった費用とは考えられないため、葬式費用と認められません(☓)。石材店から送付された請求書に納骨費用と墓石の彫刻代が区別されていない場合は、その内訳を確認するようにしましょう。

納骨の当日に法要を行ったとしても、法要にかかったお布施の費用は、納骨に直接かかったものではないため、葬式費用に含められません(☓)。

⑦ 香典返し(✕)

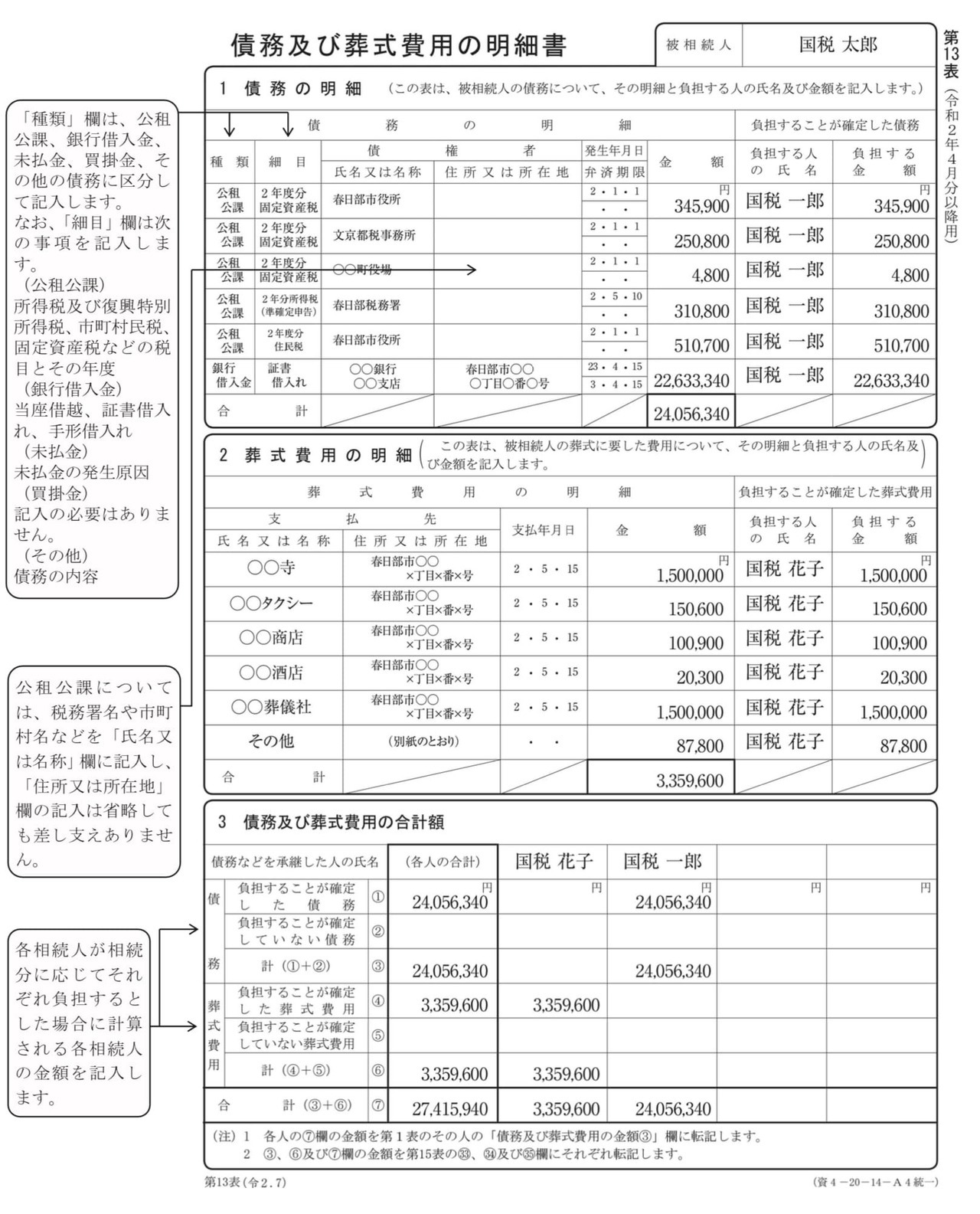

第13表「債務及び葬式費用の明細」の書き方

控除できる人、できない人

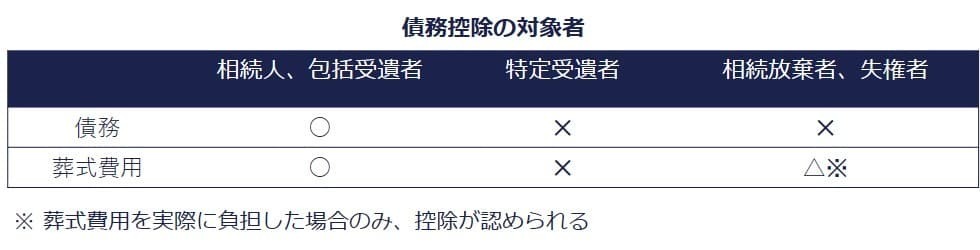

債務控除を適用できる対象者は、相続人と包括受遺者です。相続人と包括受遺者は被相続人の財産に属した一切の権利だけでなく義務も承継しなければならないからです。一方で権利のみ承継できる特定受遺者には、債務控除は認められていません。

相続放棄者や相続の権利を失った失権者は、債務の控除が認められていません。被相続人の財産に属した一切の権利義務を承継しないからです。しかし葬式費用に関しては、実際に葬式費用を負担した場合、控除が認められます。たとえば死亡保険金といったみなし相続財産を取得した相続放棄者が、被相続人のお通夜の費用を負担した場合などが当たります。

納税義務者の区分から見た場合、無制限納税義務者についてのみ葬式費用の控除が認められ、制限納税義務者は認められていません。特定納税義務者のうち被相続人の死亡時に国内に住所を有しない人も同じように、葬式費用の控除は認められていません。

留意点

-

債務控除の適用対象者は、法定相続人ではなく相続人です。子供が相続を放棄した場合、法定相続人は子供で変わりませんが、子供に代襲相続人がいなければ相続人の地位は第2順位の親に移ります。相続人の父が、相続財産を取得し葬式費用を負担した場合、父の相続財産から葬式費用を控除できます。

負担者が確定していない場合

債務や葬式費用の負担者が相続税の申告期限までに確定していない場合は、相続分で計算したものを債務控除として使います。たとえば被相続人の債務200万円、相続人が配偶者・長男・二男の3人であったとします。債務控除額は、配偶者100万円(=200万円×1/2)、長男と二男はそれぞれ50万円(=200万円×1/4)です。法定相続分ではなく相続分であることに注意しましょう。

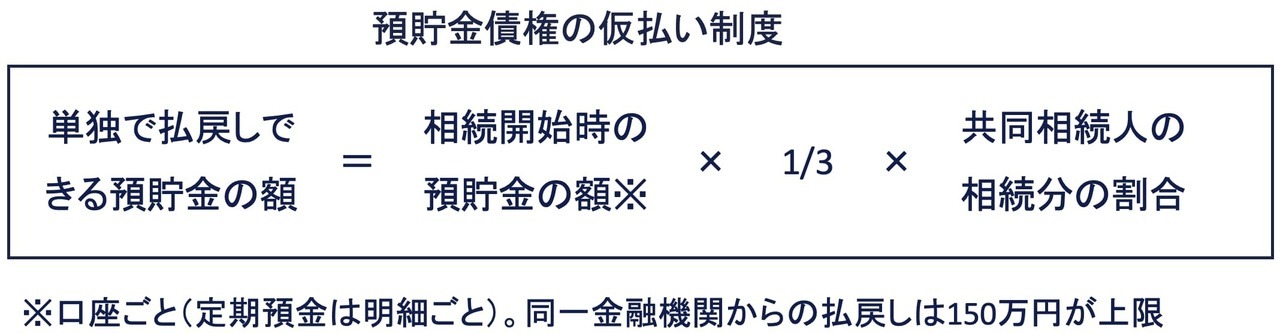

預貯金の仮払い制度

被相続人が亡くなると被相続人の預金口座は凍結されます。葬式費用の支払いが必要な場合でも、遺産分割が終了するまで被相続人の預貯金は使えず、残された家族が困る場合があります。この問題を解決するために、民法改正により、遺産分割の成立前でも、家庭裁判所の関与がなく、単独で一定額の預貯金の引き出しができるようになりました。各相続人が引き出せる

以下の算式で計算した金額について、各相続人は払い戻しできるようになりました。葬式費用の支払いなどで資金が必要な場合や不足する場合は、預貯金債権の仮払い制度を活用することをお勧めします。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり