受付9:00〜18:00 (平日/土)

相続税の債務控除を上手に使って節税!できるもの、留意点も解説

相続税を計算するときの相続財産から差し引ける税金や葬式費用に何があるか知りたい。

相続税はプラスの財産からマイナスの財産を差し引いた正味財産に対して課税されます。相続税の計算上、相続人などが負担した借入金といった債務の金額を相続財産から控除します。債務控除といいます。

本記事では、相続財産から差し引ける債務や葬式費用の内容をくわしくお伝えします。

目次

債務控除とは

相続税は、相続人や包括受遺者が取得したプラスの財産からマイナスの財産を差し引いた正味財産に対して課税されます。相続財産から控除できる債務は、納税義務者で多少、違いはありますが、被相続人の債務で相続のときに現に存するもののうち、その相続人などの負担に属する部分の金額※です。

※債務・葬式費用に当たるもののうち、相続人などの負担する金額が確定していない場合、民法による相続分または包括遺贈の割合に応じて負担する金額です。

民法では、相続人は原則、被相続人の相続が発生したときから、被相続人の財産に属した一切の権利義務を承継すると規定されています。包括受遺者も相続人と同じように権利義務を承継するとされています。そこで相続税法でも、プラスの財産からマイナスの財産を控除して正味の財産に相続税を課すこととしています。

債務控除できるもの、できないもの

| 債務の控除できるもの、できないもの | |||

|---|---|---|---|

| 項目 | 控除できる | 控除できない | |

| 被相続人にかかる債務 | ・銀行借入金 ・医療費 | ||

| 課税財産の取得、維持や管理にかかる債務 | ・不動産購入の未払金など | ||

| 消滅時効の完成した債務 | 消滅時効の完成した飲食代 | ||

| 相続財産に関する費用 | ・遺言執行費用 ・相続財産の管理費用 ・税理士、司法書士、弁護士などへの報酬 ・不動産登記の登録免許税、戸籍取得の諸費用 | ||

| 非課税財産の取得、維持や管理にかかる債務 | ・墓地・仏具の購入費用など | ||

| 公租公課 | 所得税・消費税・贈与税 | ・準確定申告にかかる所得税、消費税 | |

| 固定資産税・住民税 | 相続開始年分以前の未払固定資産税・住民税 | ||

| 延滞税・利子税など | 被相続人の責めによるもの ・相続開始の前年の所得税にかかる附帯税など | 相続人の責めによるもの ・相続開始年分の所得税にかかる延滞税など | |

| 保証債務 | 主たる債務者が弁済不能かつ主たる債務者に求償して返還を受ける見込みがない | 左記以外(原則は、控除不可) | |

| 連帯債務 | 被相続人の負担部分 | 負担すべき金額が明らかな場合 | 負担すべき金額が明らかでない場合 |

| 他の債務者の負担部分 | 連帯債務者のうちに弁済不能者があり、かつ弁済不能者の負担部分も負担しなければならないと認められる場合 | 左記以外(原則は、控除不可) | |

| 特別寄与料 | 特別寄与料の額が特別寄与者にかかる相続税の課税価格に算入される場合に、その特別寄与料を支払う相続人が負担する特別寄与料の額 | ||

相続財産から控除できる債務は、確実と認められるものに限ります。債務控除できるもの、できないものを確認していきます。

金融機関や個人からの借入金(○)

金融機関や個人からの借入れは控除できます。個人からの借入れの場合、債務控除するためだけの実態のない借入れは認められません。

団体信用生命保険(団信)付きの住宅ローン(✕)

団体信用生命保険(団信)付きの住宅ローンは、債務として控除できません。被相続人が亡くなったときに本人に代わって生命保険会社が住宅ローンの残高を支払います。団信により補填されることが確実な住宅ローンの残債は相続人が支払うものではないため、「確実な債務」には当たらないといえるからです。

準確定申告の所得税・消費税・個人事業税(○)

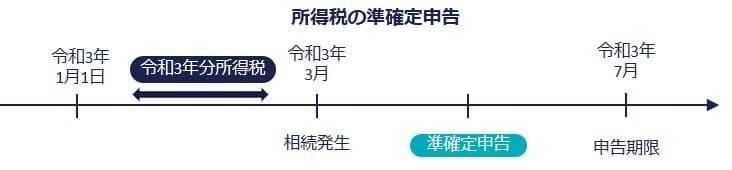

被相続人の死亡後に相続人が納めた準確定申告の所得税、消費税、個人事業税は控除対象です。被相続人の債務には、被相続人の死亡後に確定していないものでも、相続人が、納付し徴収されることとなった税金も含まれるからです。

たとえば令和3年3月2日の相続の場合、被相続人の令和3年分の所得税について、準確定申告の申告期限の令和3年7月2日までに相続人が準確定申告した場合、納付した所得税は相続財産から控除できます。

一方、所得税が還付されるときは未収入金として相続財産を構成しますので、注意しましょう。

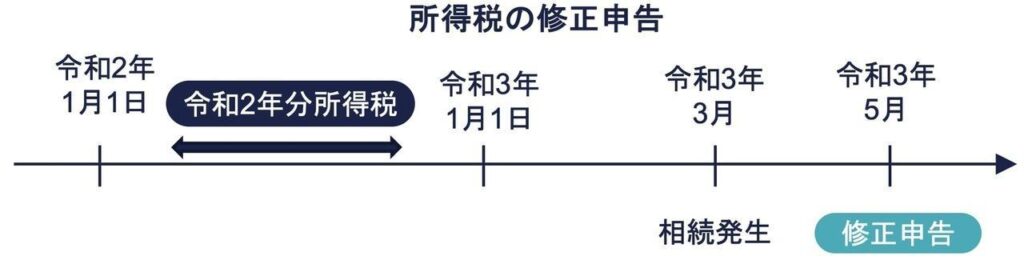

上図のように、所得税の修正申告納付分も控除対象です。たとえば被相続人が亡くなったのが令和3年3月で、前年の令和2年分の所得税について、令和3年5月に修正申告書を提出し総税額の所得税20万円を納めた場合、その所得税も控除対象です。

被相続人が消費税課税事業者の場合、準確定申告と同じく相続発生から4カ月以内に申告しなければなりません。相続人が納めた消費税は控除対象です。準確定申告書が提出されると、申告されたとみなされる個人事業税も同じです。

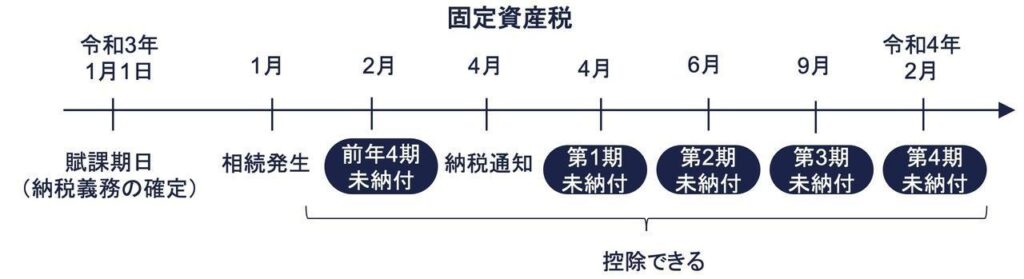

未納の固定資産税・住民税(○)

相続開始年分以前の未納の固定資産税・住民税は控除できます。

(相続開始年分)

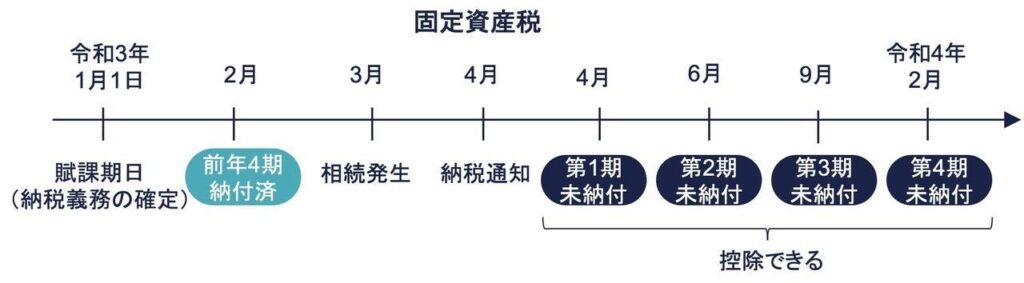

固定資産税や住民税は、賦課期日のその年の1月1日に納付義務が確定したものと取り扱います。被相続人の死亡時にはすでに賦課期日(1月1日)が到来しており、被相続人の債務として認められるからです。納税通知書が送付されているかどうかは関係がありません。

たとえば被相続人が令和3年3月に亡くなった場合で、令和3年度の固定資産税について、その後の令和3年4月に納税通知を受けたとします。令和3年1月1日に賦課期日が到来しているため、全期分(第1期分から第4期分)が債務として認められます。

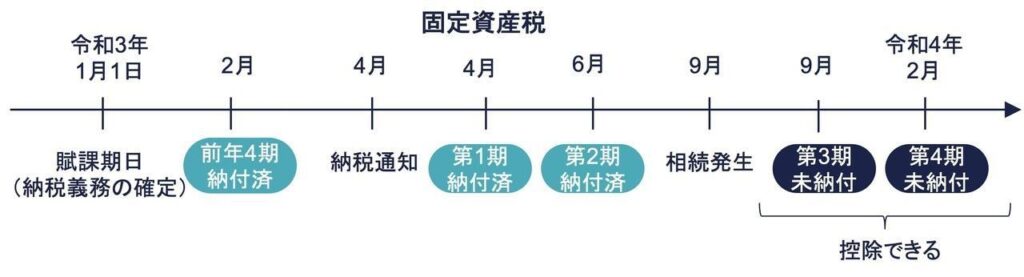

また被相続人が令和3年9月に亡くなった場合で、同じく令和3年度の固定資産税について、令和3年4月に納税通知を受けて、第4期分のうち第1期分を4月に第2期分を7月に納付していたとします。その場合、第3期分と第4期分が債務控除の対象です。

※ 固定資産税の納期限は市区町村で確認してください。

(相続開始年の前年分)

また相続開始年の「前年」に確定している固定資産税や住民税で、相続開始時点で納付期限が到来していないものも控除できます。

たとえば被相続人が令和3年1月に死亡し、2月が納期の前年の第4期分の固定資産税が未納付の場合、この第4期分も控除の対象です。この場合、相続開始年分の第1期分から第4期分も未納付のため、前年分の第4期と当年分の第1期分から第4期分と合わせて5期分が債務控除の対象です。

住民税は、普通徴収の場合、4回に分けて(第1期から第4期)納税します。給与特別徴収(給与差天引き)の方法もあります。固定資産税と同じように、年度の早い時期、たとえば令和3年2月に相続があった場合には、令和2年度の住民税の分割納付の未払分と令和3年度の住民税1年分の未払税金が発生する可能性があります。

共有持分の固定資産にかかる固定資産税は持分に応じて控除

共有持分にかかる固定資産税は、持分に応じた金額が債務控除の対象です。たとえば固定資産税が50万円であり被相続人が1/2の持分を保有する場合、固定資産税に1/2を乗じた25万円が控除できる金額です。

納税通知書は、代表者に送付されます。被相続人が代表者の場合であり、被相続人のもとに通知書が送付されていた場合、誤って共有者の持分も含めて全額を控除しないようにしましょう。一方で被相続人が代表者ではなく通知書が送付されていなかった場合は、被相続人の持分の債務控除を忘れないようにしましょう。

相続人などの責任による附帯税(✕)

相続人の責任によって納めることとなった延滞税、過少申告加算税といった附帯税は、債務控除の対象となりません。相続開始年分の所得税にかかる延滞税などが当たります。

たとえば被相続人が亡くなったのが令和3年3月2日で、令和3年分の所得税の準確定申告の申告期限(令和3年7月2日)までに相続人が申告納付しなかった場合、課せられた無申告加算税・延滞税は、相続人の責任による附帯税のため、控除できません。

一方で被相続人の責任による附帯税は控除できます。相続開始の前年以前の所得税にかかる附帯税などが当たります。

未納の社会保険料(○)

被相続人の後期高齢者医療保険料や介護保険料などに未納があれば、納付は必要ですが控除できます。

未払金(○)

債務控除の対象となる債務は、被相続人の債務で相続開始のときに現にあるものです。相続開始時に被相続人が負っていた債務で、相続開始後、相続人が支払ったものも対象です。

医療費(○)

| 医療費の取り扱い | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

相続発生前

|

→ |

相続発生後

|

||||||||

被相続人の死亡後に相続人が病院に支払った被相続人の医療費は、債務控除できます。被相続人が亡くなった後に銀行口座が凍結となり相続人が立て替えているといったケースも考えられます。なお被相続人の医療費を支払った相続人が被相続人と生計一親族だった場合、さらにその相続人の所得税の医療費控除の対象にも使えます。

留意点

- 死亡診断書は、債務控除のなかの債務ではなく、後述する葬式費用に含められます。

介護費用(○)

被相続人の死亡後に相続人が老人ホームや介護施設などに支払った被相続人の介護費用の未払いなどは、債務控除できます。

水道光熱費(○)

被相続人が生前に使った水道、ガス、光熱費の水道光熱費にかかる未払いも控除できます。なお被相続人が亡くなった日までの水道光熱費が債務控除の対象ですので、日割りで債務に含める金額を計算します。

クレジットカードなどその他の未払金(○)

被相続人が生前に使用したクレジットカードの未払い分は、控除できます。

- クレジットカード

- 通信費

- 仕入商品の買掛金、固定資産の未払金などの事業上の債務

預かり敷金・保証金(○)

被相続人が賃貸物件を所有していた場合、借家人から預かっている敷金や保証金を控除できます。

遺言執行費用など相続財産に関する費用(✕)

遺言執行費用、遺産管理・維持費用などの相続開始に伴い相続人がその手続きを行うために要した費用は債務控除の対象となりません。

- 遺言執行費用

- 相続財産の管理費用

- 相続税申告のための税理士報酬

- 不動産登記のための司法書士報酬、登録免許税

- 遺産分割交渉にかかる弁護士報酬

- 相続人確定のための戸籍謄本の取得費用

- 残高証明書の取得費用 など

相続が発生した後に生じる費用であり、相続発生時点に現に存するものとはいえないため、債務控除の対象外とされています。

墓石や仏具など非課税財産の購入費用(✕)

相続税上、墓石、墓地、仏壇・仏具などの相続税の非課税財産の取得、維持または管理のために生じた債務は控除できません。

相続税が非課税の財産にかかる債務の控除を認めると二重に控除できることとなるからです。たとえば被相続人が生前に墓石などを購入し、その購入代金が未払いとなっている場合などが当たります。

留意点

- 相続税を減らすためには、被相続人の生前に墓石などを購入し、生前のうちに購入代金を支払っておく必要があります。被相続人が亡くなった後に購入代金を支払っても、債務として控除できず相続税の節税効果を得られません。下表を参考ください。

| 墓石など祭祀財産の取り扱い | |||

|---|---|---|---|

| 生前に購入・支払 | 生前に購入・死後に支払 | 死後に購入・支払 | |

| 祭祀財産 | 非課税 | 非課税 | ー |

| 債務 | 相続財産が減った状態で相続 ⇒ 相続税減 | 債務控除できない | 債務控除できない |

相続税法の非課税財産は、以下の記事でくわしく解説していますので参考ください。

関連記事

連帯債務(○)

連帯債務は、控除できます。連帯債務は、複数の債務者が、同じ内容の債務に対して、各自すべて弁済する義務を負うものの、そのうちの1人が弁済すると他の人の債務が消滅する契約です。被相続人の負担する金額が明らかな場合は、被相続人の負担部分のみを控除できます。「確実な債務」と認められる部分だからです。

たとえば友人との連帯債務500万円で、そのうち被相続人の負担すべき分が200万円の場合、被相続人の負担すべき部分の200万円が被相続人の債務として認められます。ただし負担すべき金額が明らかとなっていない場合は、控除できません。

例外により、主たる債務者が返済不能であり、かつ求償権の行使も不能の場合、被相続人が負担すべきと認められる部分も被相続人の債務として認められます。たとえば友人との連帯債務500万円で、そのうち被相続人の負担すべき分が200万円の場合、全額500万円が被相続人の債務として認められます。

国税庁 基通14-3 保証債務及び連帯債務

保証債務(✕、例外で○)

保証債務は、控除できません。保証債務は、主たる債務者が債務の履行をしない場合、保証人がその債務者に代わって負担する債務です。主たる債務者が債務を履行しない場合に、発生する債務であり、将来、現実にその債務の履行義務が発生するか不確実だからです。「確実な債務」とはいえません。たとえば友人が銀行から借入れする際の友人に対する保証債務は債務として控除できません。

例外により、主たる債務者が返済不能であり、かつ求償権の行使も不能の場合、債務を保証した人の債務として、債務控除の対象です。たとえば友人の銀行借入に関する保証債務で、友人が弁済不能の状態で、かつ友人に求償しても返還を受ける見込みがない場合、その債務は被相続人の債務として認められます。

国税庁 基通14-1 確実な債務

葬式費用とは

| 葬式費用の控除できるもの、できないもの | ||

|---|---|---|

| 葬式費用 | 例示 | |

| 控除できる | ① 葬式・葬送に際し要した費用 | ・通夜 ・告別式 ・火葬 ・納骨 |

| ② 葬式に際し施与した金品 | ・お布施 ・戒名料 | |

| ③ 上記の他、葬式の前後に生じた出費で通常葬式に伴うもの | ・通夜葬式会場設置 | |

| ④ 死体の捜索や死体・遺骨の運搬に要した費用 | ・遺体運搬 | |

| 控除できない | ① 香典返戻費用 | |

| ② 墓碑と墓地の買入費、墓地の借入料 | ||

| ③ 法要に要する費用 | ・初七日法要 ・四十九日法要 ・一周忌法要 | |

| ④ 医学上や裁判上の特別の処理に要した費用 | ・遺体解剖 | |

葬式費用は被相続人の相続のときに現に存するものではありません。しかし相続の発生にともない必ず発生するコストであり、一般的に見て必要な経費として認められることから、債務と同じように相続財産からの控除が認められています。

葬式費用で控除できるもの

葬式費用として控除できるものには、たとえば以下のものがあります。

- ① 葬式または葬送に要した費用

- 通夜費用

- 告別式費用

- 火葬費用

- 納骨費用

- ② 葬式に際し施与した金品

- お布施

- 戒名料

- ③ ①②の他、葬式の前後に生じた出費で通常葬式に伴うもの

- 通夜葬式会場設置費用

- 死体の捜索または死体の遺骨の運搬に要した費用

- 遺体運搬費用

②は、当日に通常要する飲食代、車代、生花代、お手伝いの謝礼などを含みます。

国税庁 基通13-4 葬式費用

葬式費用で控除できないもの

葬式費用として控除できないものには、たとえば以下のものがあります。

- ① 香典返戻費用

- ② 墓碑と墓地の買入費、墓地の借入料

- ③ 法要に要する費用

- 初七日法要費用

- 四十九日法要費用

- 一周忌法要費用

- ④ 医学上や裁判上の特別の処理に要した費用

- 遺体解剖費用

①の香典返戻費用は、香典収入が贈与税の非課税のため、その香典返しは控除対象外とされます。③の法要費用について、死後の追善供養は、直接、葬式に要した費用とは認められず、葬儀後に生じた費用のため、控除できません。また④の遺体解剖費用は、葬式と関連がないため、控除できません。

国税庁 基通13-5 葬式費用でないもの

葬式費用は、以下の記事でくわしく解説していますのでぜひ参考にしてみてください。

関連記事

債務控除を適用できる対象者

| 債務控除の対象者 | |||

|---|---|---|---|

| 相続人、包括受遺者 | 特定受遺者 | 相続放棄者、失権者 | |

| 債務 | ○ | ✕ | ✕ |

| 葬式費用 | ○ | ✕ | △※ |

※ 葬式費用を実際に負担した場合のみ、控除が認められる

債務控除を適用できる対象者は、相続人と包括受遺者です。相続人と包括受遺者は被相続人の財産に属した一切の権利だけでなく義務も承継しなければならないからです。一方で権利のみ承継できる特定受遺者には、債務控除は認められていません。

相続放棄者や相続の権利を失った失権者は、債務の控除が認められていません。被相続人の財産に属した一切の権利義務を承継しないからです。しかし葬式費用に関しては、実際に葬式費用を負担した場合、控除が認められます。たとえば死亡保険金といったみなし相続財産を取得した相続放棄者が、被相続人のお通夜の費用を負担した場合などが当たります。一方で借入金といった債務を負担しても控除はできません。

留意点

- 債務控除の適用対象者は、法定相続人ではなく相続人です。子供が相続放棄した場合、法定相続人は子供で変わりませんが、子供に代襲相続人がいなければ相続人の地位は第2順位の親に移ります。相続人の父が、相続財産を取得し葬式費用を負担した場合、父の相続財産から葬式費用を控除できます。

本記事では解説しませんが、被相続人が海外に居住していた場合(国内に居住していた場合も該当するケースあり)、相続人の日本国籍の有無や海外在住の期間に応じて、債務の範囲が国内財産にかかる債務か、国外財産にかかる債務かなどにより違いが出てきますので注意してください。

債務控除の負担者が確定していない場合

債務や葬式費用の負担者が相続税の申告期限までに確定していない場合は、相続分で計算したものを債務控除として使います。たとえば被相続人の債務200万円、相続人が配偶者・長男・二男の3人であったとします。債務控除額は、配偶者100万円(=200万円×1/2)、長男と二男はそれぞれ50万円(=200万円×1/4)です。法定相続分ではなく相続分であることに注意しましょう。