この記事の要点

- 評価会社が他社の非上場株式を持っている場合、その株式を純資産価額方式で評価する際は、評価差額に対する法人税等相当額(37%)を控除できません。

- 子会社をつくって含み益を人為的に生み出し、株価を引き下げる租税回避を防ぐための取り扱いです。

- 出資や転換社債型新株予約権付社債についても、同様に37%控除はできません。

こんにちは世田谷相続専門税理士事務所です。

評価会社が有する非上場会社の株式を純資産価額方式で評価する場合、同社の評価差額に対する法人税等相当額を控除できません。本記事では、評価差額に対する法人税等相当額を控除できない理由や具体例をお伝えします。

評価会社が他社の子会社株式を有している場合

評価会社が有する資産のうちに他社の取引相場の株式(非上場株式)を有している場合、その株式の価額を算定するに当たって評価差額に対する法人税等相当額は控除できません。

具体的には、株式の評価に当たり相続税評価額ベースの純資産価額を算定するときに、以下の算式で計算した金額を1株当たりの評価額とします。

|

||||||||||

国税庁 評通186-3 評価会社が有する株式等の純資産価額の計算

純資産価額方式で評価差額に対する法人税額等相当額を控除するのは、株式の所有を通じて間接的に会社の資産を所有している場合、個人事業主がその事業用資産を直接、所有している場合との差異を考慮したものです。評価会社が有する非上場株式の評価でも、評価差額に対する法人税額等相当額を控除する必要がないと考えられます。

また子会社を設立して法人が所有している財産を移転し人為的に含み益を作り出すことを図り、評価差額に対する法人税等相当額を控除することにより、株価を引き下げるといった租税回避行為を防止するために本規定が設けられています。

評価会社が取引相場のない株式を有している場合の具体例

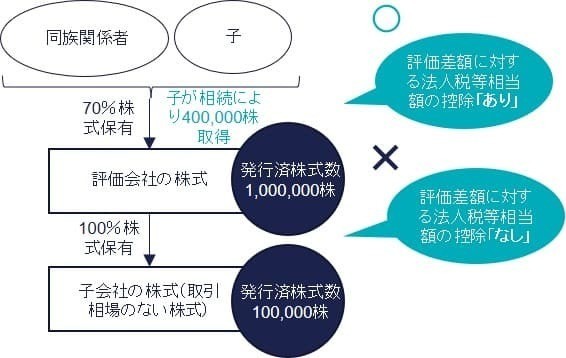

取引相場のない株式を有する会社の非上場会社の株式400,000株を、子が相続した場合の具体例を確認していきます。

前提条件

前提条件は以下のとおりです。

(評価会社)

- 評価会社の発行済株式数:1,000,000株

- 株式取得者とその同族関係者の議決権割合:70%

- 類似業種比準価額:559円

- 会社の規模:中会社、Lの割合0.60

- 課税時期の資産・負債は以下のとおり:

| 評価会社(中会社、Lの割合0.60) | |||||

|---|---|---|---|---|---|

| 資産の部 | 負債の部 | ||||

| 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) |

| 法人税額等相当額の控除不適用の株式 | 150,000 | 100,000 | その他の負債 | 200,000 | 200,000 |

| その他の資産 | 1,000,000 | 300,000 | |||

| 合計 | 1,150,000 | 400,000 | 合計 | 200,000 | 200,000 |

(子会社)

- 子会社の発行済株式数:100,000株(評価会社の完全子会社)

- 会社の規模:小会社、区分:開業後3年未満の会社

- 課税時期の資産・負債は以下のとおり:

| 子会社(小会社、開業後3年未満の会社) | |||||

|---|---|---|---|---|---|

| 資産の部 | 負債の部 | ||||

| 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) |

| その他の資産 | 200,000 | 100,000 | その他の負債 | 50,000 | 50,000 |

| 合計 | 200,000 | 100,000 | 合計 | 50,000 | 50,000 |

計算過程

子が取得した評価会社の株式の相続税評価額は、以下の計算過程から241,600千円と計算されます。

A 純資産価額=672円

① 相続税評価額による純資産価額 950,000千円(=資産1,150,000千円※-負債200,000千円)

※うち子会社株式150,000千円

(資産200,000千円-負債50,000千円)/発行済み株式数100,000株=1株当たり純資産1,500円

評価会社が有する子会社株式(非上場株式)の価額を算定するに当たって、評価差額に対する法人税等相当額は考慮しません。

1株当たり純資産1,500円×保有株式100,000株=子会社株式150,000千円

|

||||||||||

② 帳簿価額による純資産価額 200,000千円(=400,000千円-200,000千円)

③ 評価差額に相当する金額 750,000千円(=①-②)

④ 評価差額に対する法人税等相当額 277,500千円(=③×37%)

⑤ 1株あたりの純資産価額 672円(=(①-④)/1,000,000株)

⑥ 同族株主等の議決権70%>50% 672円(=⑤)

B 類似業種比準価額=559円

C (類)559円×0.60+(純)672円×0.40=604円

D A>C ∴604円

E D×400,000株=241,600千円

評価会社が有する出資・転換社債型新株予約権付社債を有する場合

評価会社の株式を純資産価額方式により評価する場合、評価会社が有する出資や転換社債型新株予約権付社債を、財産評価基本通達の定めにより評価するに当たっては、前述の評価会社が非上場株式を有する場合と同じように、評価差額に対する法人税等相当額を控除できません。

国税庁 評通186-3 評価会社が有する株式等の純資産価額の計算

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。

あわせて読みたい

【判定フローチャート】同族株主のいる会社の非上場株式の評価方法

【判定フローチャート】同族株主のいる会社の非上場株式の評価方法 非上場株式の相続税評価額の計算に必要な4つのステップとは?

非上場株式の相続税評価額の計算に必要な4つのステップとは? 非上場株式が未分割時の議決権割合と株式評価の判断方法とは?

非上場株式が未分割時の議決権割合と株式評価の判断方法とは?