世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

類似業種比準価額方式の計算方法を4ステップで理解!

こんにちは世田谷相続専門税理士事務所です。

被相続人が亡くなって被相続人が事業を行っていた会社の非上場株式(=取引相場のない株式)を評価しなければならなくなった。あるいは後継者に事業を承継するために自社株式を少しずつ贈与したいが、株価をいくらとして贈与したらいいかわからない。

相続や贈与により非上場株式を取得したとき、相続税や贈与税の計算のために、非上場株式の株価を把握しなければなりません。上場会社の株式と異なり、非上場株式の株価は市場で取引されていないため、株価を算定しないとわかりません。

相続や贈与のときに自社株式の評価する計算ルールが「財産評価基本通達」に定められています。類似業種比準価額方式は、「財産評価基本通達」で定められている自社株式の評価方法の1つです。

自社と似た業種の会社の株価をベースにしつつ、自社の1株当たりの配当金額、利益金額、純資産価額(帳簿価額)をその自社と似た会社のものと比較して、自社の株価を算定する方法です。

本記事では自社株式の評価方法である類似業種比準方式について基本的な内容をお伝えします。事業承継や相続で自社株式の評価が必要となった場合、本記事を参考に類似業種比準価額を算定してみてください。

この記事の目次 [非表示]

- 類似業種比準価額方式とは

- Z社の類似業種比準価額を算定するのに必要な情報

- 類似業種比準方式の計算方法4ステップ

- STEP①:類似業種の業種目を判定する

- 手順①:評価会社の事業が日本産業分類のどの業種に該当するのか判定する

- 手順②:評価会社の業種目が類似業種株価等通達のどの業種に該当するのか判定する

- STEP②:類似業種の4つの要素を確認する

- その①:類似業種の株価(A)

- その②:配当金額(B)、利益金額(C)、簿価純資産価額(D)

- STEP③:評価会社の3つ比準要素を算定する

- 評価会社の1株当たりの比準要素を計算するときの株式数

- 1つ目:評価会社の1株当たりの配当金額(Ⓑ)

- 類似業種比準価額で評価会社の比準要素はいつのを使うか

- 2つ目:評価会社の1株当たりの利益金額(Ⓒ)

- 3つ目:評価会社の1株当たりの純資産価額(Ⓓ)

- STEP④:類似業種比準価額を算定する

- 【再掲】Z社の類似業種比準価額を算定するのに必要な情報

- 手順①:50円ベースの1株当たり類似業種比準価額を計算する

- 手順②:1株当たり類似業種比準価額を計算する

- 相続税申告書の「第4表 類似業種比準価額等の計算明細書」の記載例

- ① 1株当たりの資本金等の額の計算

- ② 比準要素等の金額の計算

- ③ 類似業種比準価額の計算

類似業種比準価額方式とは

類似業種比準価額方式とは

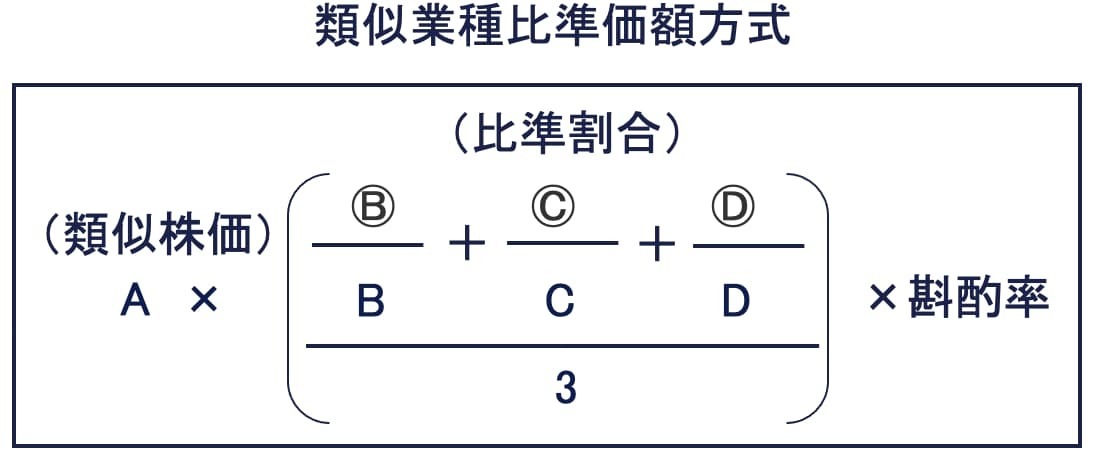

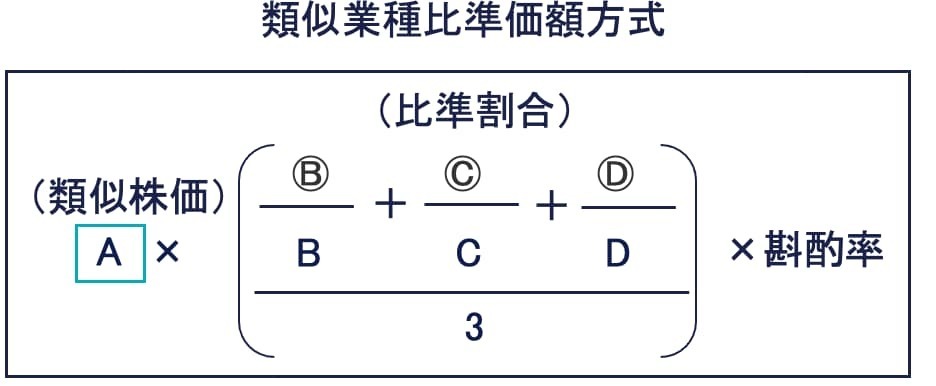

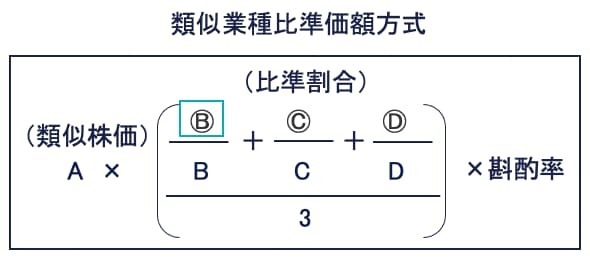

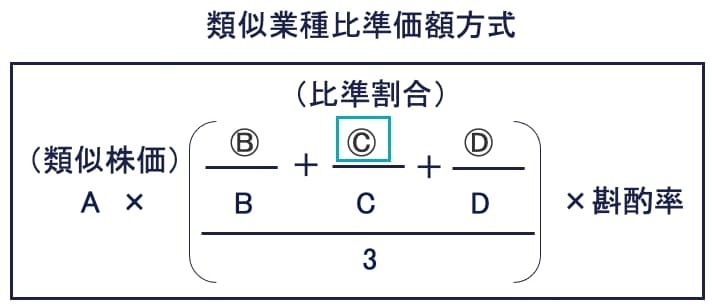

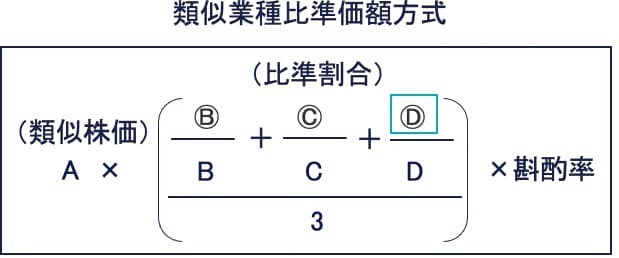

類似業種比準価額方式とは、評価会社と事業内容が類似する上場株式の株価に比準させて、会社の1株当たり配当、利益、純資産(帳簿価額)の3つの要素から評価する方法です。

類似業種比準価額は以下の算式により計算します。

-

A 類似業種の株価

-

B 課税時期の属する年の類似業種の1株当たりの配当金額

-

C 課税時期の属する年の類似業種の1株当たりの年利益金額

-

D 課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額)

-

Ⓑ 評価会社の1株当たりの配当金額

-

Ⓒ 評価会社の1株当たりの年利益金額

-

Ⓓ 評価会社の1株当たりの純資産価額(帳簿価額)

斟酌率は、大会社の株価を評価する場合は「0.7」、中会社は「0.6」、小会社は「0.5」とします。

財基通180 [(類似業種比準価額)|国税庁]

以下では被相続人が生前に事業を行っていた牛乳の製造業であるZ社を例にとり、類似業種比準価額の計算方法から申告書の記載までをお伝えします。

Z社の類似業種比準価額を算定するのに必要な情報

Z社の類似業種比準価額を算定するのに必要な情報は以下のとおりとします。

- 業種:畜産食料品製造業

- 課税時期:令和3年3月9日

- 会社規模:小会社

- 直前期末の資本金等の額:3,000万円

- 直前期末の発行済株式数:6万株

- 類似業種の比準要素等の金額:

- 直前期の年配当金額:350万円(記念配当100万円を含む)

- 直前々期の年配当金額:350万円

- 直前期の年利益金額:7,200万円

(年利益金額の調整が必要な項目)

1 固定資産売却益:1,000万円

2 固定資産売却損:1,200万円

3 受取配当等の益金不算入額:4万円

4 受取配当等にかかる所得税額:1万円

- 直前々期の年利益金額:4,200万円

- 直前期末の純資産価額(帳簿価額):9,000万円

類似業種比準方式の計算方法4ステップ

類似業種比準価額方式の計算は以下の4ステップで理解しましょう。

- STEP①:類似業種の業種目を判定する

- STEP②:類似業種の4つの要素を確認する

- STEP③:評価会社の3つ比準要素を算定する

- STEP④:類似業種比準価額を算定する

まず評価会社の業種目の判定からです。

STEP①:類似業種の業種目を判定する

STEP①:類似業種の業種目を判定する

まず評価会社の事業内容を確認し、以下の手順により類似業種の業種目を判定します。

- 手順①:評価会社の事業が日本産業分類のどの業種に該当するのか判定する

- 手順②:評価会社の業種目が類似業種株価等通達のどの業種に該当するのか判定する

手順①:評価会社の事業が日本産業分類のどの業種に該当するのか判定する

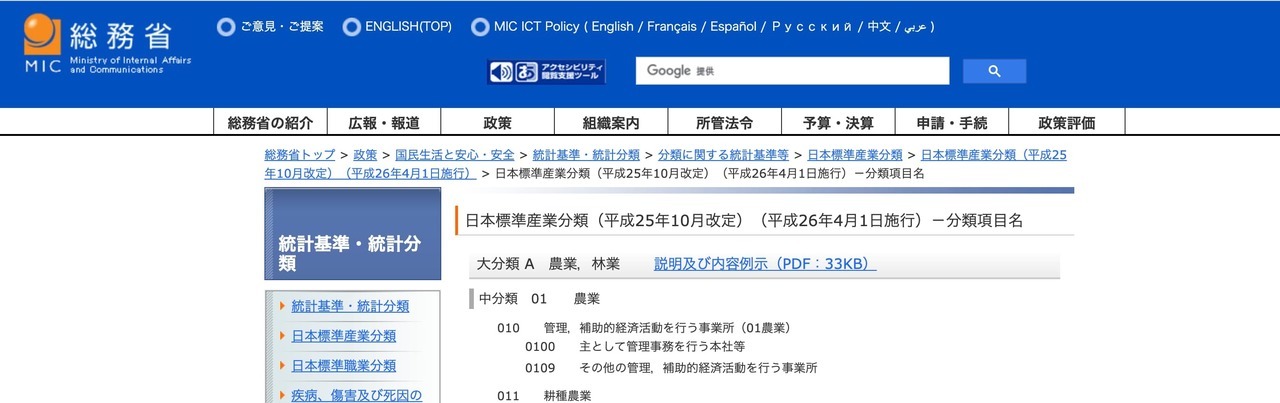

[総務省|統計基準・統計分類|日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)-分類項目名]

評価会社の財務諸表や税務署類、あるいは会社責任者へのヒアリングなどを通じて事業内容を確認し、会社の事業が日本産業分類のどの業種に該当するのか判定します。日本産業分類は総務省ホームページから確認できます。

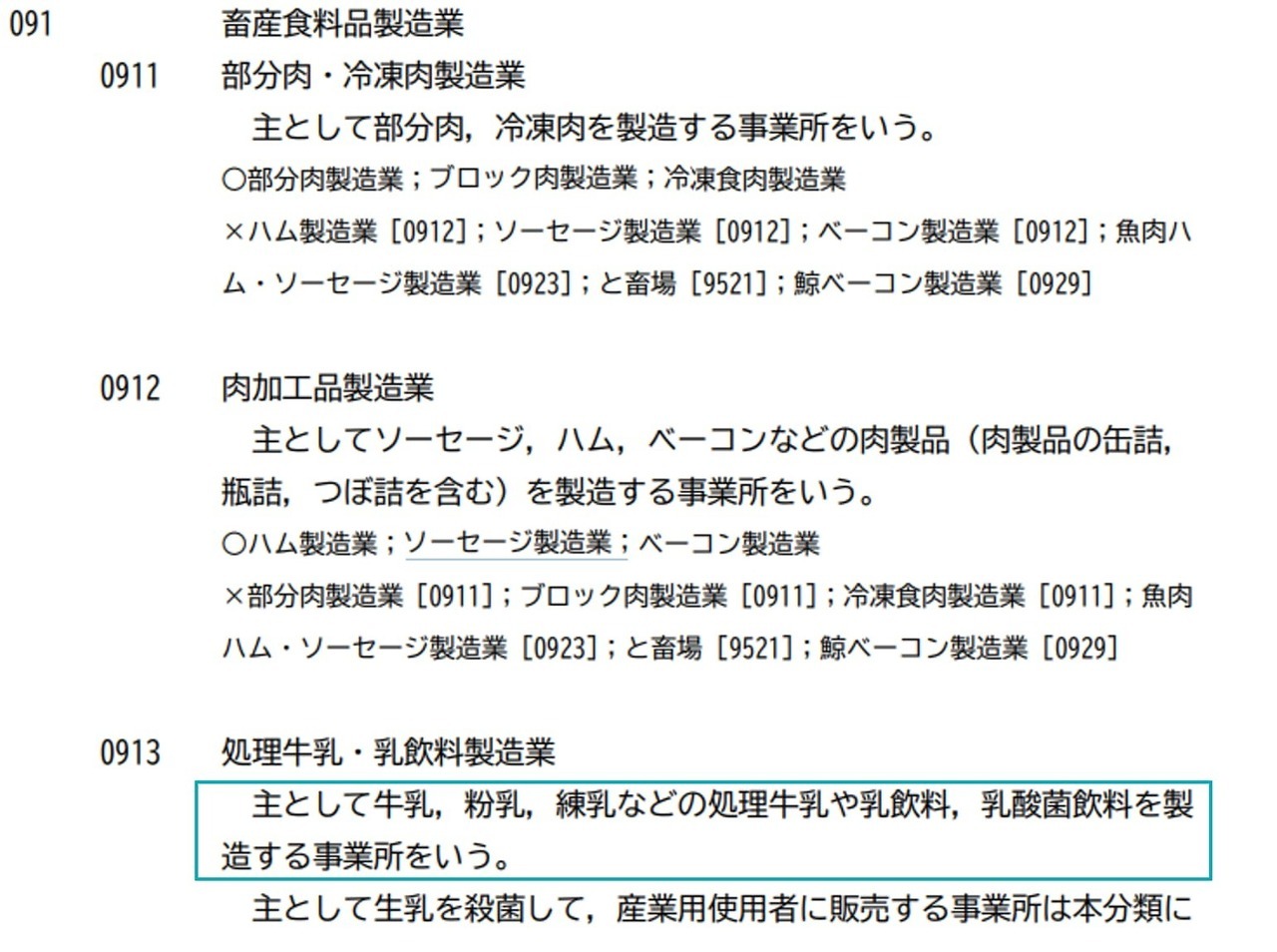

たとえばZ社は牛乳を製造している会社のため、日本産業分類によると「0913 処理牛乳・乳飲料製造業」に該当します。

以下の総務省ホームページの各業種の説明と例示からも、Z社は「0913 処理牛乳・乳飲料製造業」に該当することがわかります。

手順②:評価会社の業種目が類似業種株価等通達のどの業種に該当するのか判定する

評価会社の事業が日本産業分類のどの業種に該当するかを確認できたら、つぎに評価会社の業種目が類似業種株価等通達のどの業種に該当するのか判定します。

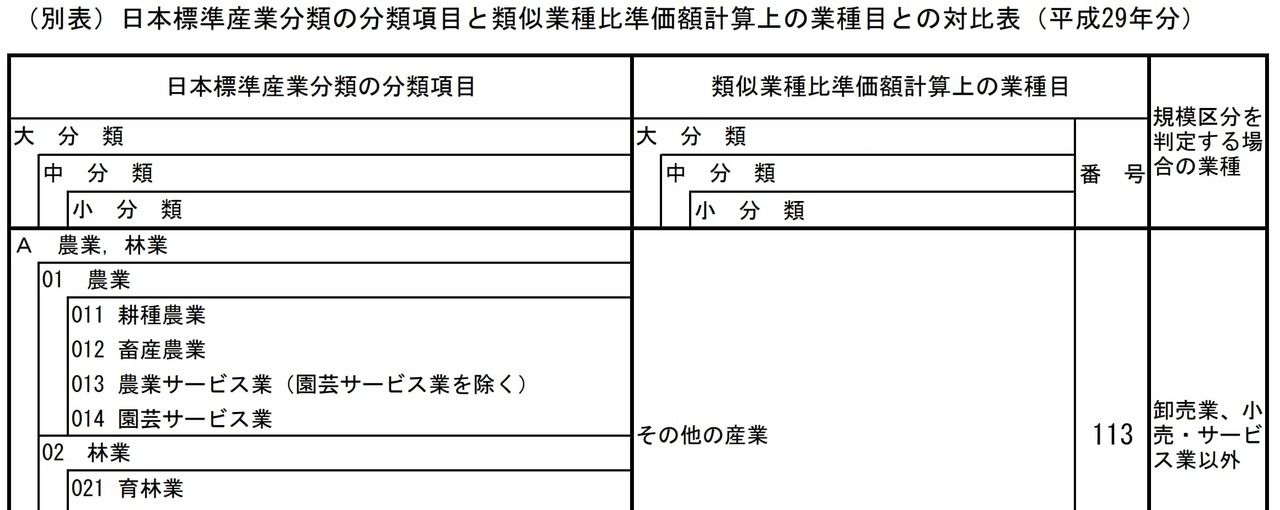

以下の国税庁ホームページの「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」により類似業種比準価額計算上の業種目を判定します。

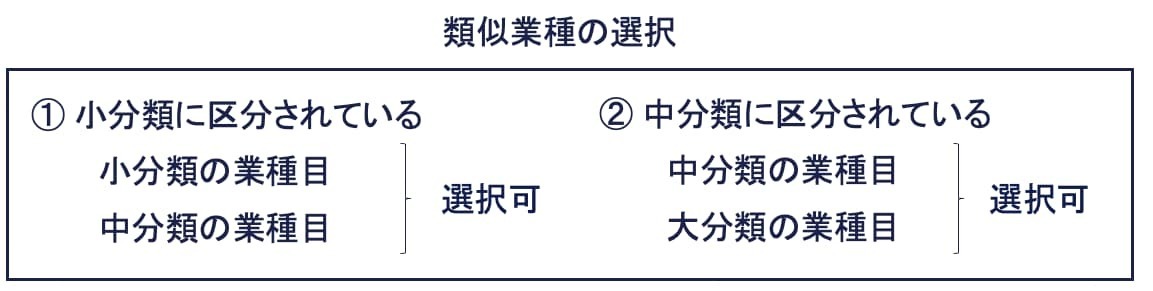

評価会社の事業の該当する業種目が小分類に区分されている場合は小分類による業種目、中分類に区分されている場合は中分類の業種です。

ただし納税義務者の選択により、類似業種が小分類による業種目の場合、その業種目の属する中分類の業種目とできます。同じように類似業種が中分類による業種目の場合、その業種目の属する大分類の業種目とできます。

つまり評価会社の事業の該当する業種目が小分類に区分されている場合は小分類の業種目とその業種目の属する中分類の業種目を選択ができます。同じように中分類に区分されている場合は、中分類の業種目と大分類の業務書目を選択できます。

国税庁 財基通181 [類似業種]

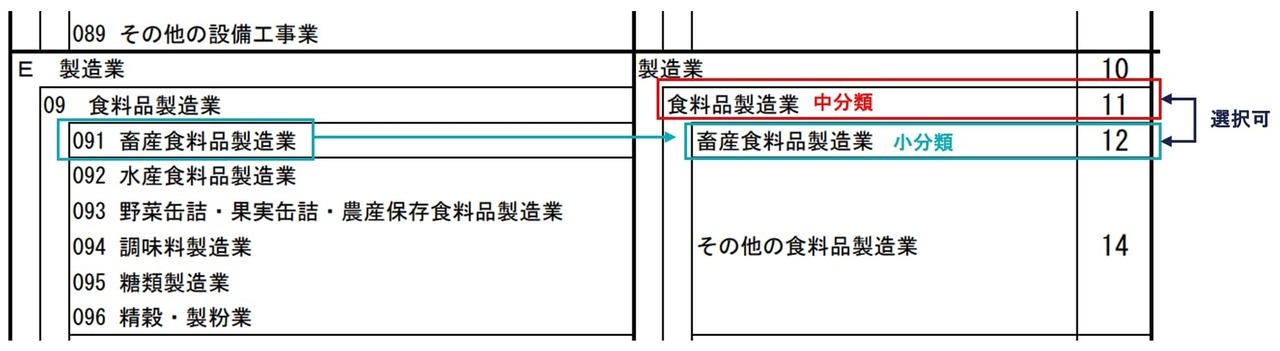

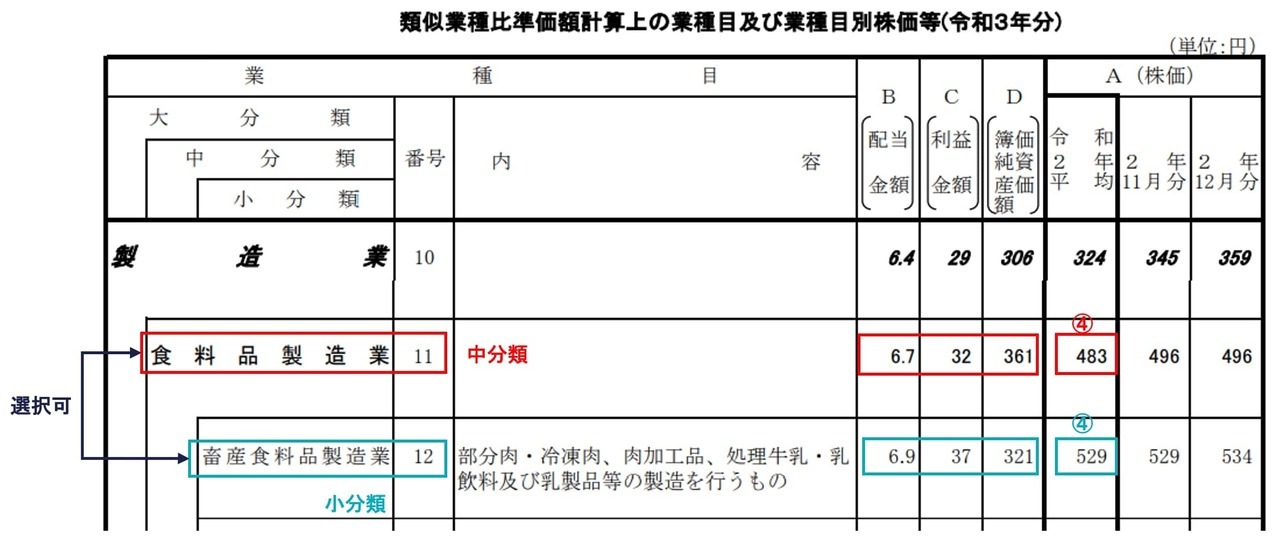

たとえばステップ1で「0913 処理牛乳・乳飲料製造業」に該当した評価会社は、類似業種比準価額計算上の業種目は、小分類の番号12の「畜産食料品製造業」に該当します。

「畜産食料品製造業」の属する中分類の業種目は番号11の「食料品製造業」です。業種目は小分類の「畜産食料品製造業」と中分類の「食料品製造業」とでいずれか有利な方を選択できます。

一つの業種目だけで類似業種比準価額を算定し相続税申告してしまうと、もう一つの業種目を選択していた方が税金上、有利だったことを後になって判明しても更正の請求ができません。有利選択があることを忘れないようにしましょう。

類似業種のくわしい業種目判定は以下の記事で紹介しています。

STEP②:類似業種の4つの要素を確認する

つぎに類似業種の4つの要素を確認します。

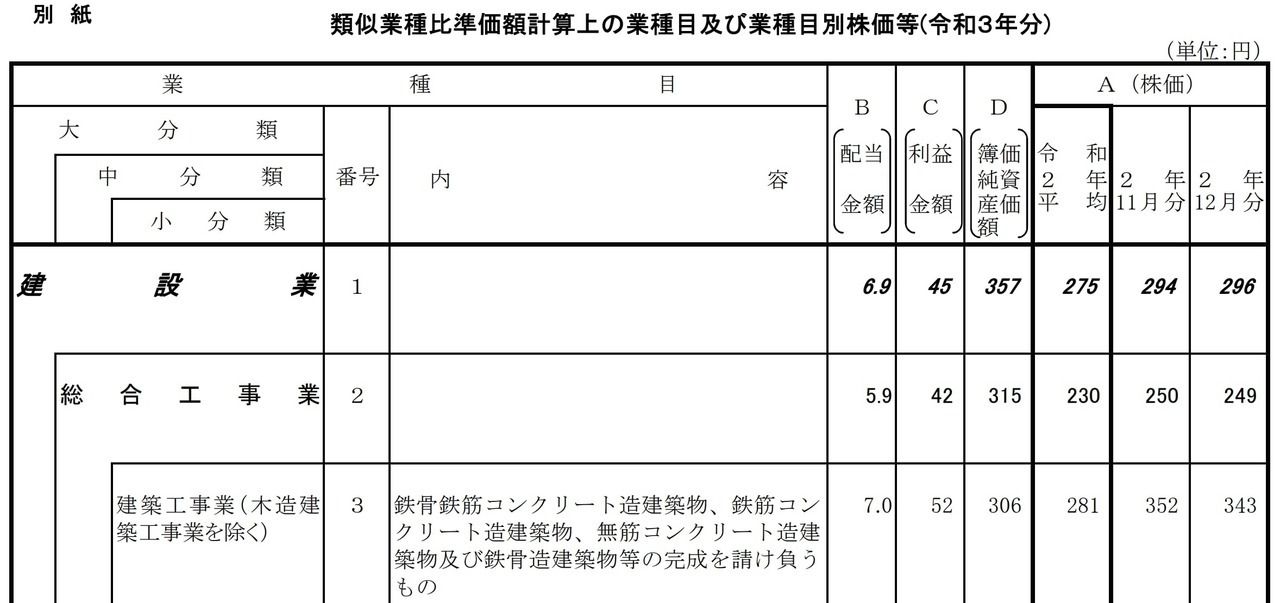

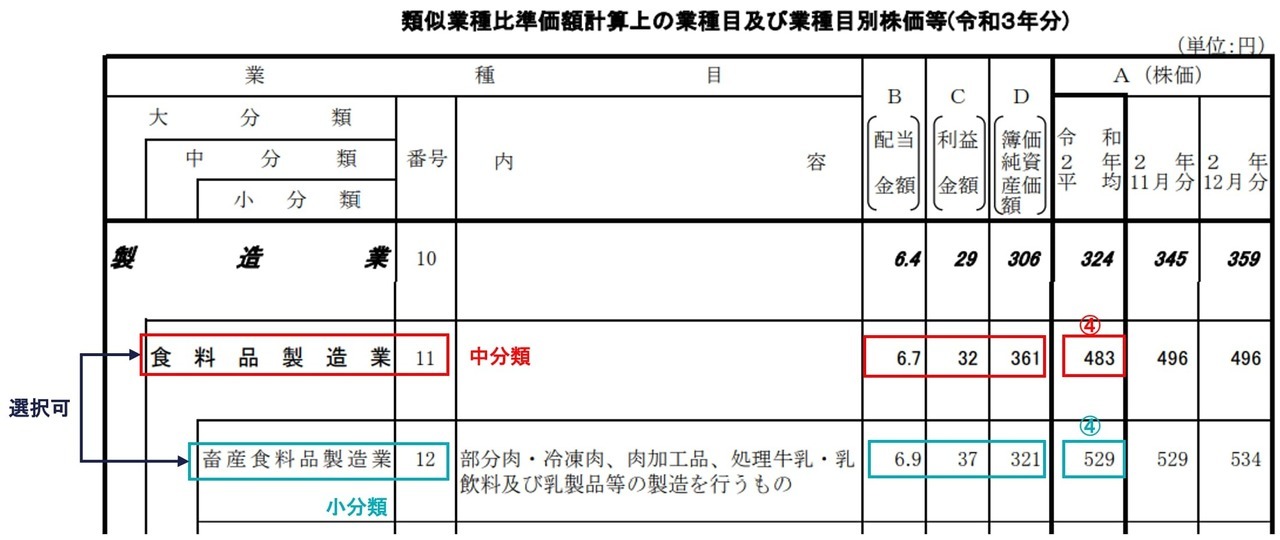

類似業種の株価(A)、配当金額(B)、利益金額(C)、簿価純資産価額(D)は、国税庁から公表されています。国税庁ホームページの「類似業種比準価額計算上の業種目及び業種目別株価等」で調べられます。

その①:類似業種の株価(A)

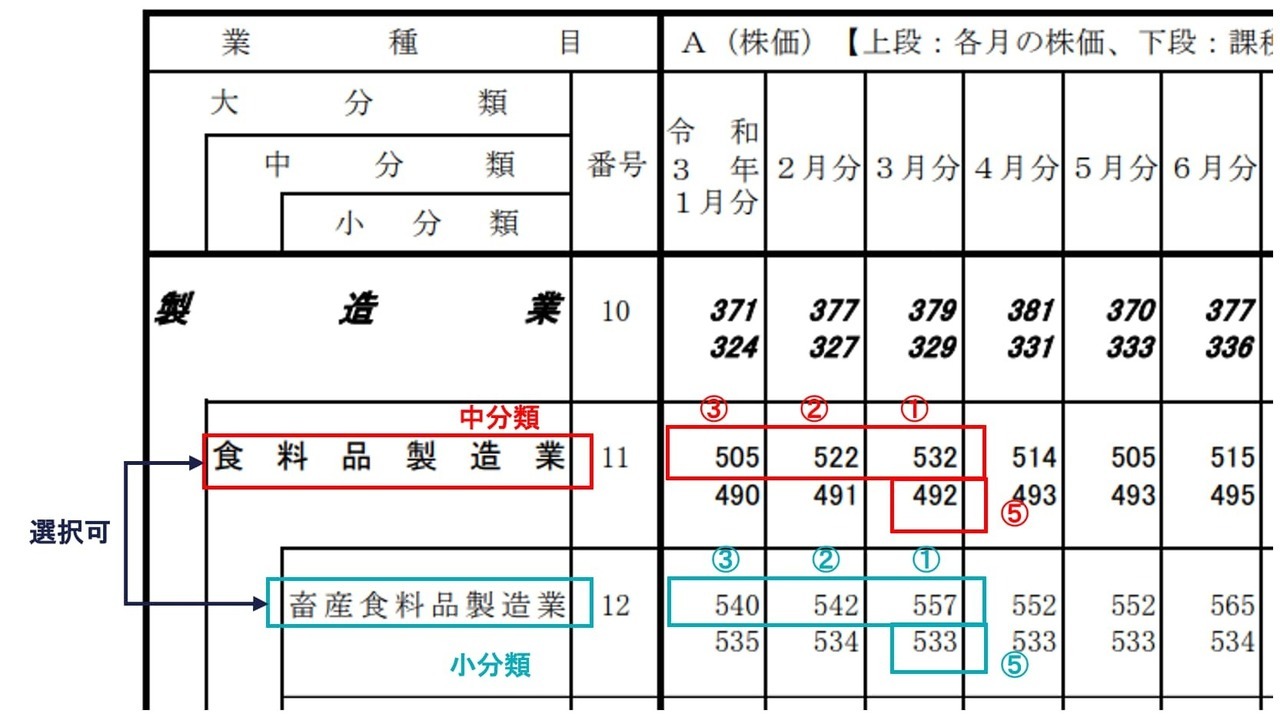

類似業種の株価(A)は、「課税時期の属する月以前3ヶ月間の各月」の類似業種の株価のうちもっとも低いものとなります。

ただし納税者の選択により類似業種の「前年平均株価」または「課税時期の属する月以前2年間の平均株価」を採用できます。

つまり以下の株価のうち、もっとも低い株価を採用できます。

-

① 課税時期の属する月の株価

-

② 課税時期の属する前月の株価

-

③ 課税時期の属する前々月の株価

-

④ 前年度の平均株価

-

⑤ 課税時期の属する月以前2年間の平均株価

国税庁 財基通182 類似業種の株価

たとえばZ社が該当する小分類の「畜産食料品製造業」と中分類の「食料品製造業」の株価は「類似業種比準価額計算上の業種目及び業種目別株価等」によれば以下のとおりです。

Z社の課税時期は、課税時期:令和3年3月9日です。

以下が該当ページのリンク先です。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r03/2106/pdf/01-02/list_02.pdf

以下の株価のうちもっとも低いものを類似業種の株価とします。

・小分類の「畜産食料品製造業」

-

① 令和3年3月の株価:557

-

② 令和3年2月の株価:542

-

③ 令和3年1月の株価:540

-

④ 令和2年の平均株価:529 ◎

-

⑤ 令和3年3月以前2年間の平均株価:533

①から⑤のうちもっとも低い株価 →529 ◎

・中分類の「食料品製造業」

-

① 令和3年3月の株価:532

-

② 令和3年2月の株価:522

-

③ 令和3年1月の株価:505

-

④ 令和2年の平均株価:483 ◎

-

⑤ 令和3年3月以前2年間の平均株価:492

①から⑤のうちもっとも低い株価 →483 ◎

上記の株価をもとに50円ベースの1株当たりの比準価額を計算します。小分類の「畜産食料品製造業」と中分類の「食料品製造業」の株価はどちらも使いますよ。

その②:配当金額(B)、利益金額(C)、簿価純資産価額(D)

以下の要素は、国税庁ホームページの「類似業種比準価額計算上の業種目及び業種目別株価等」からそのまま転記します。

-

課税時期の属する年の類似業種の1株あたりの配当金額(B)

-

課税時期の属する年の類似業種の1株あたりの利益金額(C)

-

課税時期の属する年の類似業種の1株あたりの簿価純資産価額(D)

たとえばZ社は小分類の「畜産食料品製造業」なら下図のとおり配当金額(B)6.9、利益金額(C)37、簿価純資産価額(D)321です。

中分類の「食料品製造業」なら配当金額(B)6.7、利益金額(C)32、簿価純資産価額(D)361です。

つぎのステップは評価会社の3つの比準要素を計算します。

STEP③:評価会社の3つ比準要素を算定する

評価会社の類似業種比準方式を構成する以下の3つの比準要素を順番に解説していきます。

- 1つ目:1株当たり配当金額(Ⓑ)

- 2つ目:1株当たり利益金額(Ⓒ)

- 3つ目:1株当たり純資産価額(Ⓓ)

その前にこの3つの比準要素を計算するときの株式数をお伝えします。

評価会社の1株当たりの比準要素を計算するときの株式数

評価会社の類似業種比準方式を構成する3つの要素を計算する場合の株式数は、直前期末の資本金等の額を50円で割った株式数とします。

1株当たり資本金等の額を50円とした場合の発行済み株式数を計算する必要があるのですね。この場合の株式数の算定に当っては、実際の発行済株式数は関係ありません。

類似業種の3つの1株当たりの配当金額、1株当たりの利益金額および1株当たりの純資産価額(帳簿価額)を資本金等の額を50円とした場合の金額で計算していることとの整合性をとるためとされています。

資本金等の額は、法人税申告書別表5(1)で確認します。

[(参考)法人税申告書別表5(1)上における「資本金等の額」について|国税庁]

たとえばZ社の場合、資本金等の額が3,000万円のため、3,000万円を50円で割った株式数の60万株を評価会社

の3つの比準要素を計算する場合の株式数とします。

1つ目:評価会社の1株当たりの配当金額(Ⓑ)

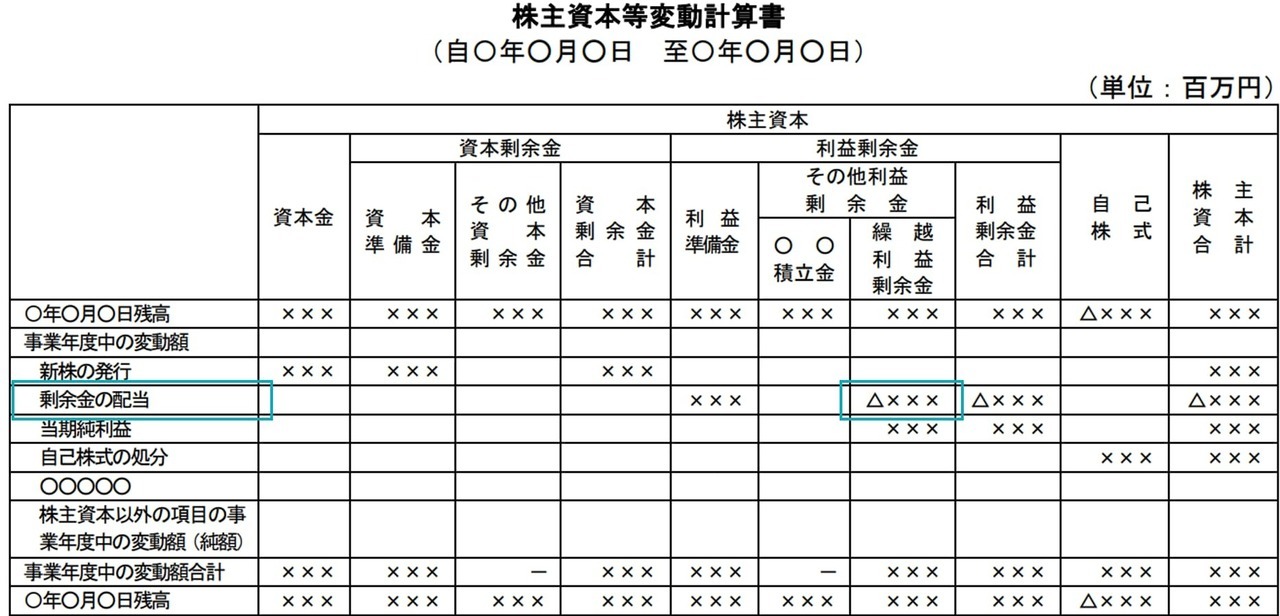

評価会社の「1株当たりの配当金額」は、直前期末以前2年間のその会社の剰余金の配当金額の合計額の2分の1に相当する金額を、直前期末の発行済株式数※1で除した金額です。

なお配当の金額は各事業年度中に配当金の効力が発生した剰余金の配当※2の金額です。

※1 1株当たりの資本金等の額が50円以外の金額である場合には、直前期末の資本金等の額を50円で除して計算した数によります

※2 資本金等の額の減少によるものを除きます

国税庁 財基通183 評価会社の1株当たりの配当金額等の計算

株主総会の決議などにより各事業年度中に配当金の交付の効力が発生した配当金額となることに注意です。なお配当金額からは将来、毎期継続することが予想できない特別配当、記念配当などの配当は除かれます。

配当金額、特別配当や記念配当は、株主資本等変動計算書や株主資本等変動計算書に関する注記などにより調べられます。

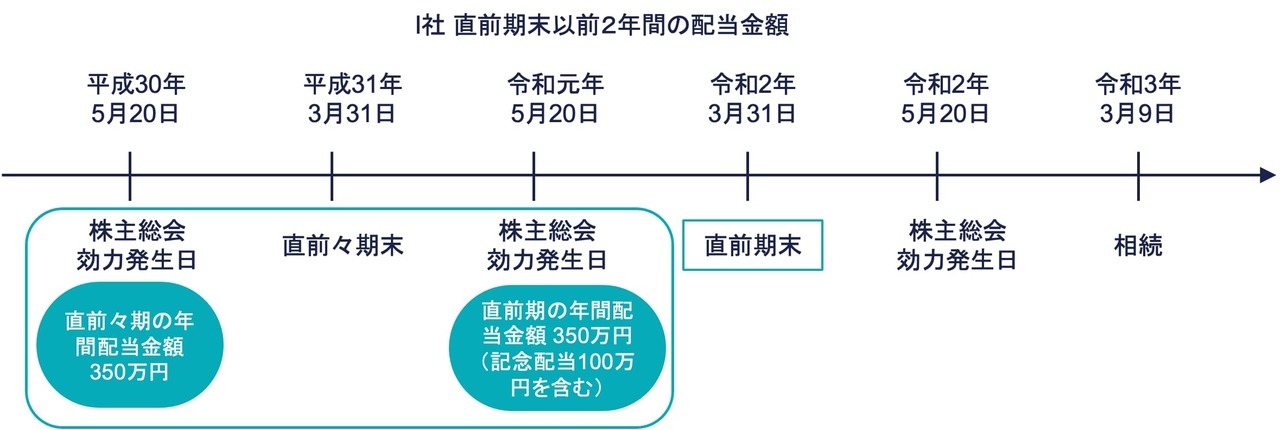

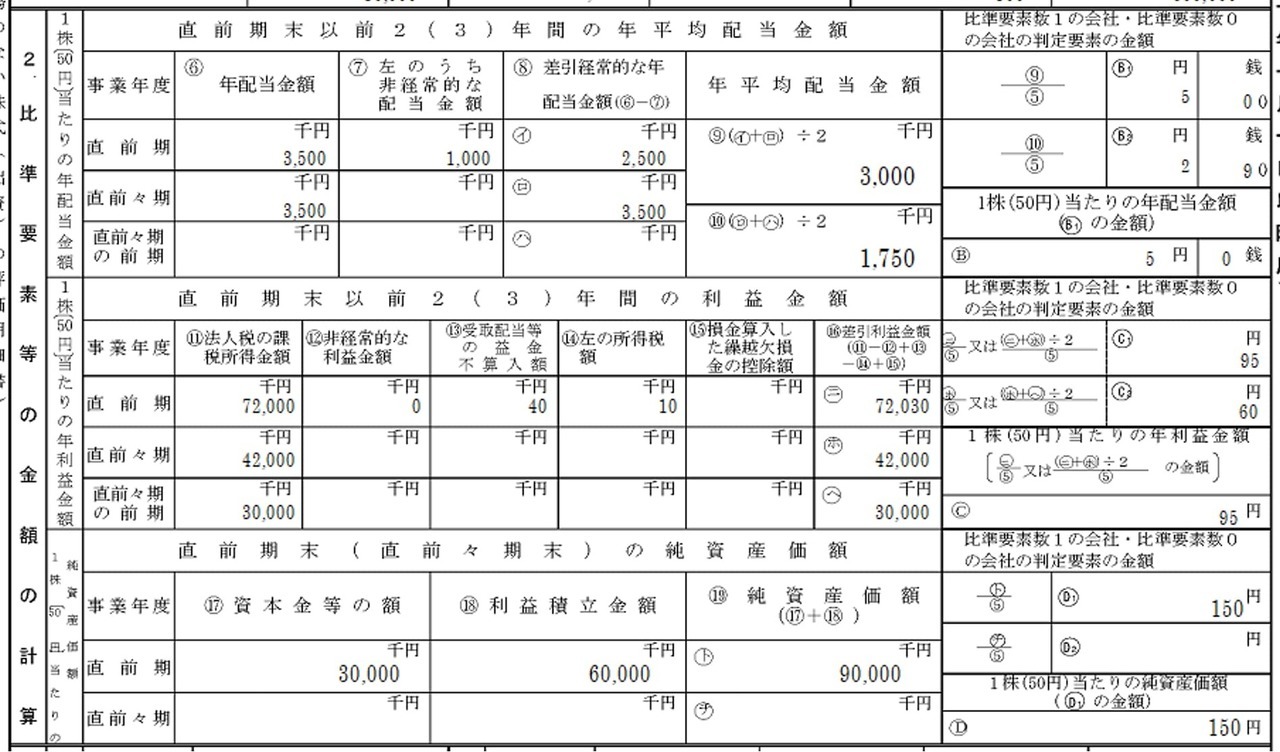

たとえばZ社の直前期の年間配当金額は350万円(記念配当100万円を含む)、直前々期の年間配当金額は350万円のため、1株当たり金額は以下のとおりです。

- ① 直前期:年間配当金額350万円ー記念配当100万円=250万円

- ② 直前々期:年間配当金額350万円

- ③ 年平均配当額:(①+②)/2=300万円

- ④ 1株当たりの配当金額:③/60万株=5.00円

なお1株当たりの配当金額を計算するときの株式数は、上の項目で算定した60万株です。1株当たりの資本金等の額を50円とした場合の発行済株式数です。

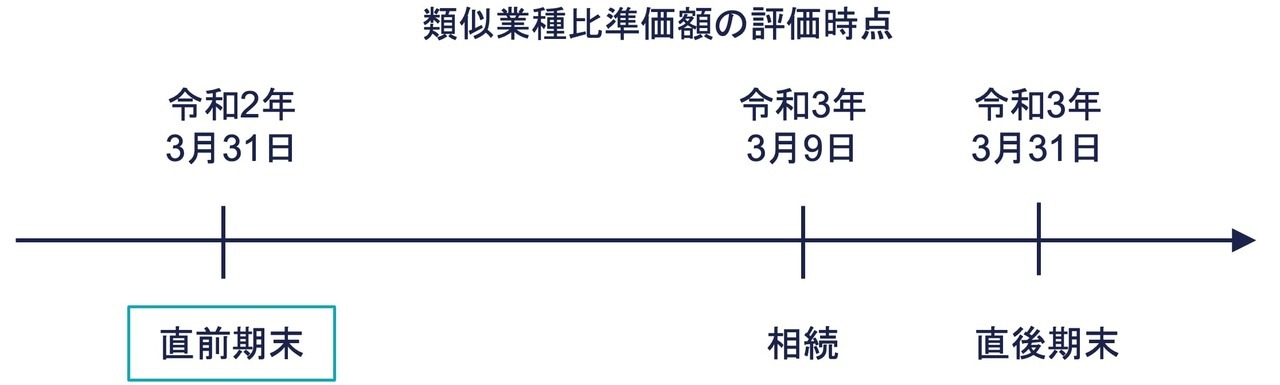

類似業種比準価額で評価会社の比準要素はいつのを使うか

類似業種比準方式において、評価会社の比準要素(Ⓑ、Ⓒ、Ⓓ)は直前期末のものを使います。

類似業種比準価額は上場会社の標本会社を集計したものであり、前期末ベースで計算されているため、評価会社の比準要素もその基準に合わせることが望ましいからです。

一方で純資産価額方式では、仮決算を行い①相続開始日の資産・負債で評価するのが原則です。例外により一定の状況下においては、②直前期末あるいは③直後期末の資産・負債により評価できる場合があります。

両者の評価時点に違いがあることをきちんと押さえておきましょう。

純資産価額方式のくわしい内容は、以下の記事で解説しています。

2つ目:評価会社の1株当たりの利益金額(Ⓒ)

評価会社の1株当たりの利益金額は、直前期末以前1年間の法人税の課税所得※1に、その所得の計算上益金に算入されなかった剰余金の配当※2等の金額※3および損金に算入された繰越欠損金の控除額を加算した金額※4を、直前期末の発行済株式数で除して計算した金額とします。

※1 固定資産売却益、保険差益等の非経常的な利益の金額を除きます

※2 資本金等の額の減少によるものを除きます

※3 所得税額に相当する金額を除きます

※4 その金額が負数のときは、ゼロとします

ただし選択により、直前期末以前2年間の各事業年度について、それぞれ法人税の課税所得金額をもととし上記に準じて計算した金額の合計額※5 の2分の1に相当する金額を直前期末の発行済み株式数で除して計算した金額とできます。

※5 その合計額が負数のときは、ゼロとします

利益金額は、偶発的に発生した収益力を除いてその評価会社の本来の事業にもとづく経常的な収益力を株価の評価額に反映させるため、非経常的な利益金額を除くこととしています。

非経常的な利益金額には通常、固定資産売却益や保険差益などが当たります。ただし経常的な利益か非経常的な利益かどうかは、評価会社の事業内容やその利益の発生原因、行為の反復継続性などにより個別に判定することとなります。

固定資産売却損などの非経常的な損失金額がある場合、非経常的な利益金額はその金額を控除した後の金額です。利益金額よりも非経常的な損失金額が大きく、非経常的な利益が負数となる場合は、ゼロとします。

たとえば以下の利益と損失が生じた場合、非経常的な利益は1,000万円です(○)。

- 固定資産売却益2,000万円

- 保険差益3,000万円

- 固定資産売却損△4,000万円

計算式:(固定資産売却益2,000万円+保険差益3,000万円)△固定資産売却損4,000万円=1,000万円

以下のように同種の特別損益を相殺して負数を切り捨てた後の保険差益3,000万円を非経常的な利益とするのは誤りです(☓)。

固定資産売却益2,000万円△固定資産売却損4,000万円=△1,000万円(負数)∴0 → 保険差益3,000万円

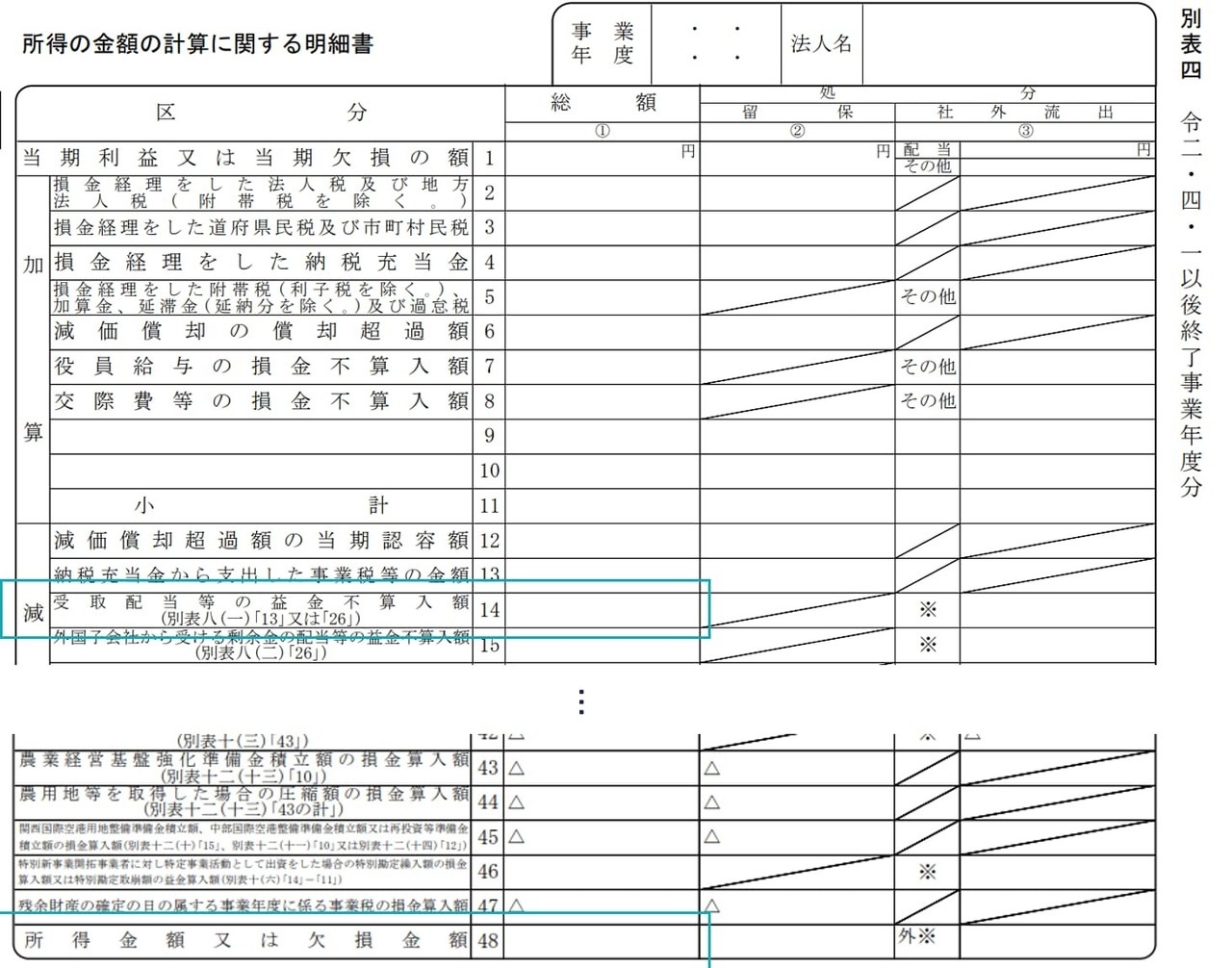

受取配当等の益金不算入額は利益金額に加えます。法人税の課税所得計算では、法人の受取配当金の一部は益金の額に算入しません。しかし評価会社の経常的な利益をもとに評価額を計算する趣旨から、類似業種比準価額を計算する上では、受取配当等の益金不算入額を利益金額に加算することとされています。

なお受取配当等の益金不算入額から、それにかかる所得税額に相当する金額は控除します。

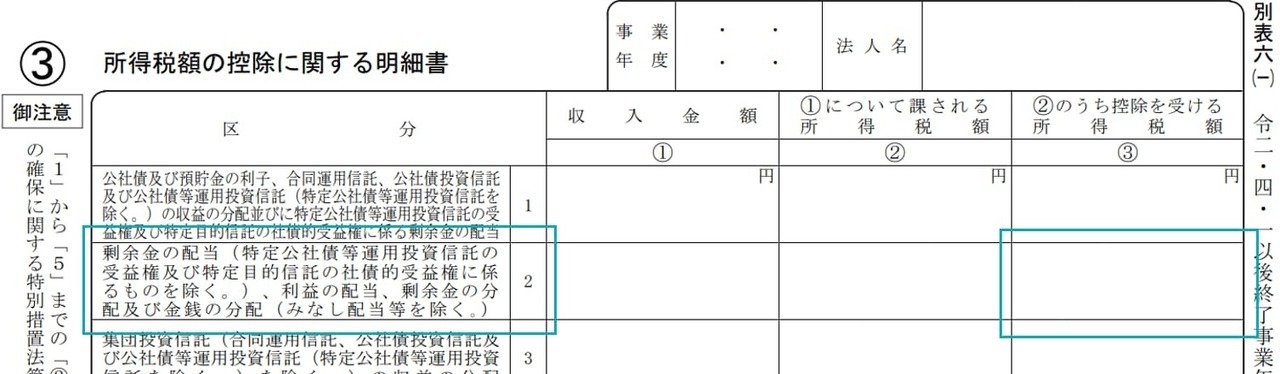

利益金額と受取配当等の益金不算入額は、法人税申告書の別表4の所得金額により確認できます。

受取配当等の額から控除する所得税額は法人税法申告書別表6(1)により確認できます。

損金の額に算入された繰越欠損金の控除額は、類似業種比準価額の算定の上で利益金額に加えます。

課税時期に近い時点の評価会社の利益を評価額に反映させるところ、それより前の時期に生じた欠損金の額を控除した後の課税所得金額を、評価額の算定に用いるのは適当でないからです。

繰越欠損金の控除額は、法人税法申告書別表7(1)により確認できます。

たとえばZ社の直前期の利益金額は以下のため、1株当たりの利益金額の算定に使う利益金額は7,203万円となります。

- ① 法人税の課税所得:7,200万円

- ② 非経常的な利益金額

- 固定資産売却益:1,000万円

- 固定資産売却損:1,200万円 →1,000万円△1,200万円=△200万円(負数)∴0

- ③ 受取配当等の益金不算入額:4万円

- ④ 受取配当等にかかる所得税額:1万円

①△②+③△④=7,203万円

2期分の利益金額が以下の場合の1株当たりの利益金額を計算します。

- ① 直前期の利益金額:7,203万円

- ② 直前々期の利益金額:4,200万円

A 直前期ベース

①7,203万円/60万株=120円

B 直前期以前2年平均ベース

(①7,203万円+②4,200万円)÷2/60万株=95円

A 120円 > B 95円 ∴ 95円

以上から1株当たり利益金額は95円と計算できます。

1株当たりの比準要素を計算するときの株式数60万株は、1株当たりの資本金等の額を50円とした場合の発行済株式数です。直前期末の資本金等の額3,000万円を50円で割って出したものですね。

3つ目:評価会社の1株当たりの純資産価額(Ⓓ)

1株当たりの純資産価額(帳簿価額)は、直前期末の資本金等の額と法人税法2条18号に規定する利益積立金額に相当する金額の合計額を直前期末の発行済株式数で除して計算した金額です。

1株当たりの純資産価額は帳簿価額によって計算した金額です。時価によって計算した金額とすることが合理的であるとも考えられます。しかし規模の大きな会社のすべての資産・負債を時価で評価するのは相応のコストを要するため現実的ではありません。

また類似業種も帳簿価額による純資産価額をもとに1株当たりの純資産価額を計算しているので、比準要素としての1株当たり純資産価額でも、帳簿価額によるもととされています。

資本金等の額と利益積立金額は、法人税申告書別表5(1)により確認します。

Z社の場合、1株当たりの純資産価額は以下のとおりです。

・① 資本金等の額:3,000万円

・② 利益積立金額:6,000万円

(①+②)/60万株=150円

なお1株当たりの比準要素を計算するときの株式数60万株は、1株当たりの資本金等の額を50円とした場合の発行済株式数です。

以上までで類似業種比準価額を算定するのに必要な各要素のすべてをお伝えしました。つぎはこれらの各要素をもとに、評価会社の類似業種比準価額を計算してみます。

STEP④:類似業種比準価額を算定する

このステップではZ社の類似業種比準価額を計算します。各要素をつぎの算式に当てはめて評価会社の1株当たりの類似業種比準価額を計算します。

その前にZ社の類似業種比準価額を算定するのに必要な情報をおさらいしておきましょう。

【再掲】Z社の類似業種比準価額を算定するのに必要な情報

- 業種:畜産食料品製造業

- 課税時期:令和3年3月9日

- 会社規模:小会社

- 直前期末の資本金等の額:3,000万円

- 直前期末の発行済株式数:6万株

- 類似業種の比準要素等の金額:

- 直前期の年配当金額:350万円(記念配当100万円を含む)

- 直前々期の年配当金額:350万円

- 直前期の年利益金額:7,200万円

(年利益金額の調整が必要な項目)

1 固定資産売却益:1,000万円

2 固定資産売却損:1,200万円

3 受取配当等の益金不算入額:4万円

4 受取配当等にかかる所得税額:1万円

- 直前々期の年利益金額:4,200万円

- 直前期末の純資産価額(帳簿価額):9,000万円

類似業種比準価額の算定はつぎの流れのとおりです。

-

手順①:50円ベースの1株当たり類似業種比準価額を計算する

-

手順②:1株当たり類似業種比準価額を計算する

手順①:50円ベースの1株当たり類似業種比準価額を計算する

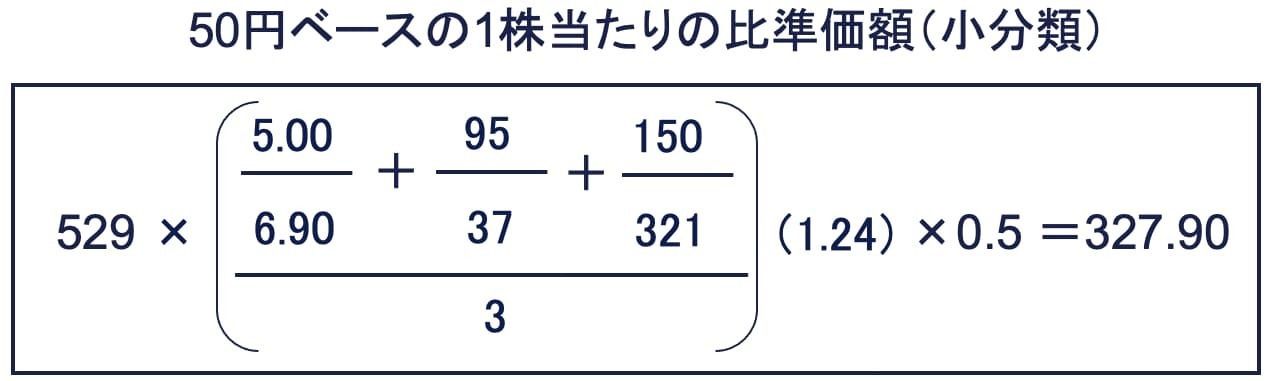

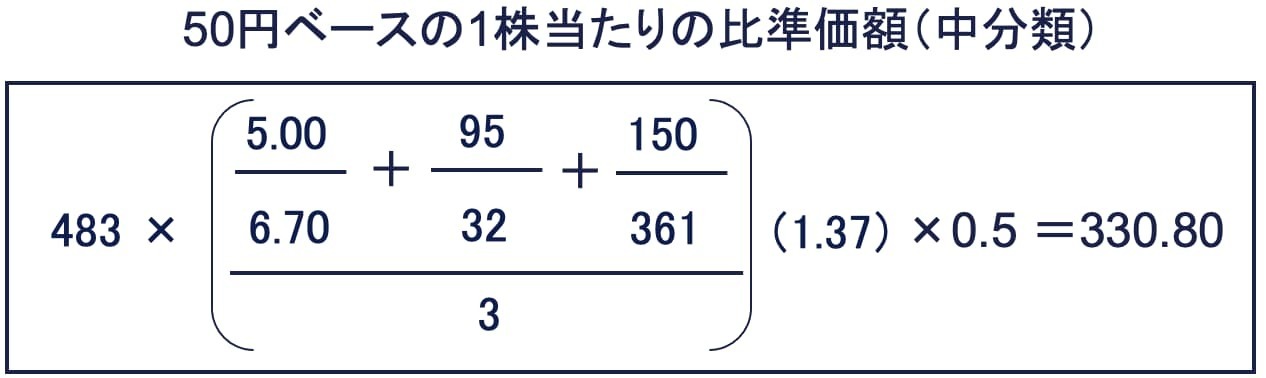

算式に小分類または中分類の各要素を当てはめて50円ベースの1株当たりの比準価額を計算します。

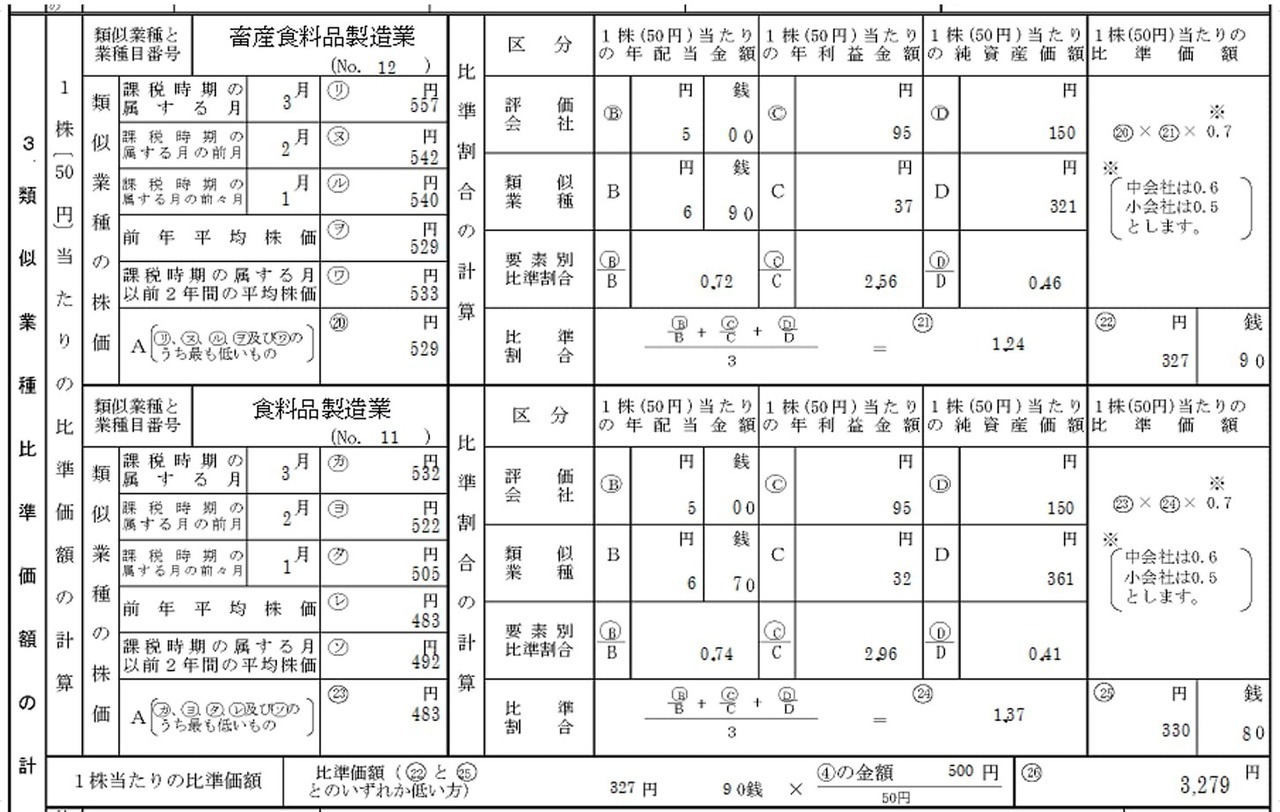

① 小分類(畜産食料品製造業)では、以下のとおり50円ベースの1株当たりの比準価額は327.90円です。

Z社の会社規模は小会社のため、算式中の斟酌率には「0.5」を使っています。

② 中分類(食料品製造業)では、以下のとおり50円ベースの1株当たりの比準価額は330.80円です。

③ ① 小分類327.90円 < ② 中分類 330.80円 ∴ ① 小分類327.9円

50円ベースの1株当たりの比準価額は、小分類と中分類とで比較して納税者にとって有利な方、つまり小さい金額の方を選択します。

①小分類(畜産食料品製造業)の価額327.90円の方が②中分類(食料品製造業)の価額 330.80円より小さいため、①小分類(畜産食料品製造業)の327.90円を選択します。

有利選択は50円ベースの1株当たりの比準価額を計算したこの段階で行います。

手順②:1株当たり類似業種比準価額を計算する

手順①の1株当たりの類似業種比準価額は、1株当たりの資本金等の額が50円とした場合の価額です。その金額に1株当たりの資本金等の額の50円に対する倍数を乗じて、評価会社の1株式当たりの類似業種比準価額を計算します。

50円ベースの1株当たりの比準価額327.90円 × 500円※/50円=3,279円

※直前期末の資本金等の額3,000万円/直前期末の発行済株式数6万株=500円

以上よりZ社の1株当たりの比準価額は3,279円と算定されました。

相続税申告書の「第4表 類似業種比準価額等の計算明細書」の記載例

Z社を例にとって類似業種比準価額の計算方法を見てきました。相続税の申告書「第4表 類似業種比準価額等の計算明細書」ではどのように記載されるのか、こちらもZ社の数字をもとに作成しましたので確認ください。

① 1株当たりの資本金等の額の計算

一番上に「1. 1株当たりの資本金等の額の計算」の項目が記載されます。

② 比準要素等の金額の計算

つぎに「2. 比準要素等の金額の計算」の項目です。

③ 類似業種比準価額の計算

一番下に「3.類似業種比準価額の計算」の項目があります。

以上がZ社の類似業種比準価額の算定にかかる相続税の申告書「第4表 類似業種比準価額等の計算明細書」です。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり