受付9:00〜18:00 (平日/土)

贈与税がかからないって本当?非課税財産9つの理由を解説

■このような方にオススメ

- 贈与税の非課税財産にどのようなものがあるのか知りたい方

■この記事のポイント

- 贈与税の非課税の趣旨は財産の公益性、社会政策的な見地、国民感情

- 贈与税の非課税財産のうち相続税法から8つ+基本通達から1つを紹介

- 扶養親族間の贈与の非課税は必要な都度ならOK、一括贈与は☓

- 特定障害者扶養信託契約にもとづく信託受益権は枠6000万円or3000万円まで何度でもOK

- 相続開始年分の贈与の非課税は相続・遺贈で財産を取得した人OK、取得しなかった人は☓

贈与税の課税対象となる財産であっても、公益性の高さや社会政策見地あるいは国民感情の点から、贈与税の課税されない財産があります。本記事では贈与税の非課税財産9つを列挙して、それぞれの条文や非課税の理由、具体例などに触れていきます。贈与をするのに知っておいた方がよい項目もありますのでぜひ一度、目を通してみてください。

それでは解説していきます。

参照URL

目次

贈与しても非課税となる財産

贈与税の課税財産のなかには、その財産の社会政策的な見地や公益性、国民感情などを考慮して、贈与税を課すのが適切でない財産は贈与税の非課税とする規定が設けられています。相続税の非課税と同じで、規定上、贈与税の非課税は「課税価格に算入しない」と表現されています(相続税法21の3)。

相続税法で規定されている贈与税の非課税財産には以下のものがあります。

- ①法人からの贈与により取得した財産

- ②扶養義務者相互間で生活費や教育費として贈与により取得した財産

- ③公益事業用の財産

- ④特定公益信託から交付される学術奨励金または学資金

- ⑤心身障害者扶養共済制度にもとづいて支給される給付金の受給権

- ⑥選挙の候補者が選挙運動に関し贈与により取得した金銭など

- ⑦特定障害者への特定障害者扶養信託契約にもとづく信託受益権

- ⑧相続開始の年に被相続人から贈与により取得した財産

つぎに相続税法基本通達で規定されている贈与税の非課税があります。

- ①社交上必要と認められる香典、祝物、見舞金など

さらに租税特別措置法で規定されている贈与税の非課税も3つあります。

- ①直系尊属から住宅取得等資金贈与を受けた場合の非課税

- ②直系尊属から教育資金の一括贈与を受けた場合の非課税

- ③直系尊属から結婚子育て資金の一括贈与を受けた場合の非課税

租税特別措置法の非課税3つは別の記事で紹介します。実務上ではいずれも非常に需要がある非課税の制度ですね。

関連記事:住宅取得資金の贈与の非課税は最大3000万円!併用は?

相続税法の贈与税の非課税財産8つ

相続税法で規定されている贈与税の非課税財産8つを個別に見ていきます。

その①:法人からの贈与により取得した財産

一 法人からの贈与により取得した財産

相続税法21の3①一

法人から贈与により取得した財産は贈与税の非課税財産です。贈与税は相続税の補完税ですので、相続が起こるものだけに贈与税がかかります。法人には精算や破産はありますが、死亡の事実は生じないため、相続の開始は起こりません。

当然ながら自然人の死亡の概念には当てはまらないのです。法人からの贈与による財産の取得は相続税の課税は生じません。そのため贈与税の課税も生じないことになります。法人からの贈与により取得した財産は、贈与税がカバーしている範囲ではなく、所得税の範囲になってきます。

(参考)人格のない社団または財団からの贈与によって取得した財産は、法人同様に死亡の事実が生じないことから贈与税は課税されません。基本通達(相続税法基本通達21の3-2)で明記されています。

その②:扶養義務者相互間で生活費や教育費として贈与により取得した財産

二 扶養義務者※1相互間において生活費※2又は教育費※3※4に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

相続税法21の3①二

扶養義務者相互間で財産のやりとりをすることは多いです。そのなかでも生活費や教育費に充てるためのやりとりは非課税です。「通常必要と認められるもの」という文言も加えられています。

生活費や教育費は生活する上で最低限必要なコストであって、また親子の間での金銭の生活費や教育費のやり取りに課税するのは国民感情の面から適当ではないからです。このようなものに課税されるとたまらないという話ですね。

※1扶養義務者とは配偶者、直系血族、兄弟姉妹、3親等以内の親族です(相続税法1の2)。家庭裁判所に申立てするといった場合に叔父や叔母、甥、姪などの3親等以内の親族が入ってきます。

相続人に相続順位はありますが、扶養義務者に順番はありません。心情的にはまず配偶者が扶養義務者でしょうと思いますが、直系血族でも兄弟姉妹でも口をはさんでも問題ありません。

※2生活費とは通常生活するのに必要な費用をいい、治療費や養育費などを含みます(相続税法基本通達21の3-3)。

※3教育費とは被扶養者の教育上通常必要と認められる学資、教材費、文具などをいい義務教育費に限定されません(相続税法基本通達21の3-4)。

※4生活費および教育費の取り扱いは、必要な都度の贈与です(相続税法基本通達21の3-5)。したがって通常必要と認められる場合であっても一括贈与のときは、必要なタイミングで贈与していないので全額課税の対象になります。

たとえば小学校に入学したら入学金に見合う金額を贈与し、中学校に入学したら入学に見合う入学金などのお金を贈与しました。また高校に入ったら見合う金額を出しました。このようにその都度必要な額を出している分には構わないのです。

しかし祖父や祖母が孫に中学校に上がった時点で、1000万円あげるから大学までこれでやってちょうだいといって贈与をしたら、その都度、必要な金額を出していることにはならないので、非課税といえなくなります。必要なタイミングでその都度、金額を出さないといけません。

ただ教育資金の贈与のニーズが高齢化社会の進展により非常に高まっています。高齢者がわりと財産を持っている状況がありますからね。このような贈与のニーズに応えるために措置法で設けられたのが、直系尊属からの教育資金の一括贈与の非課税です。相続税法の非課税ではカバーできないので、措置法のなかでこの制度が出てきた背景があります。直系尊属からの教育資金の一括贈与の非課税は別の記事で紹介しています。

生活費または教育費の名義で取得した財産を預貯金としていた場合や、株式の購入代金もしくは家屋の購入代金に充てた場合には、通常必要なものとは認められないとされています(相続税法基本通達21の3-5)。

たとえば祖父が孫のために高校の入学金や大学での仕送りといって贈与しても、そのお金を株式や家を買うために使ってしまうとダメだということですね。

その③:公益事業用の財産

三 宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが贈与により取得した財産で当該公益を目的とする事業の用に供することが確実なもの

相続税法21の3①三

相続税のときの公益を目的とする事業用財産の非課税と同じです。宗教や事前、学術など公益を目的とする事業は、その活動の目的は利益の地追求ではなく社会をより良くするためです。公共性の高い事業の性質を考慮して保護や育成のために、その事業に必要とする贈与財産は非課税とされています。この理由も相続税の非課税と同じです。

取り消し規定がありますので注意しましょう。その財産を取得した人がその財産を取得した日から2年を経過した日に、その財産を公益を目的とする事業の用に供していない場合、取得したときの時価で贈与税の課税価額に算入します(相続税法21の3②、相続税法12②)。計算をやり直して修正申告になります。

関連記事:相続税がかからない非課税財産をその理由とともに8つ紹介

その④:特定公益信託から交付される学術奨励金または学資金

四 所得税法第七十八条第三項(寄附金控除)に規定する特定公益信託(以下この号において「特定公益信託」という。)で学術に関する顕著な貢献を表彰するものとして、若しくは顕著な価値がある学術に関する研究を奨励するものとして財務大臣の指定するものから交付される金品で財務大臣の指定するもの又は学生若しくは生徒に対する学資の支給を行うことを目的とする特定公益信託から交付される金品

相続税法21の3①四

奨学金の話です。公益増進のための助成ですので、そのような奨学金に贈与税を課税しません。

その⑤:心身障害者扶養共済制度にもとづいて支給される給付金の受給権

五 条例の規定により地方公共団体が精神又は身体に障害のある者に関して実施する共済制度で政令で定めるものに基づいて支給される給付金を受ける権利

相続税法21の3①五

心身障害者共済制度は保険の一種です。扶養義務者が①掛け金を地方公共団体に入れて、②加入者の人が死亡したあるいは重度の障害を負ったときに③受取人に給付金が出ます。受取人に受給権があるのでみなし贈与です。受給権に課税させると心身が不自由な人を扶養する制度自体の効果が目減りしてしまうので、課税させないとします。

その⑥:選挙の候補者が選挙運動に関し贈与により取得した金銭など

六 公職選挙法(昭和二十五年法律第百号)の適用を受ける選挙における公職の候補者が選挙運動に関し贈与により取得した金銭、物品その他の財産上の利益で同法第百八十九条(選挙運動に関する収入及び支出の報告書の提出)の規定による報告がなされたもの

相続税法21の3①六

選挙の候補者が選挙運動に関し贈与により取得した金銭などには、選挙に公益性があることから贈与税は課さないとされています。

その⑦:特定障害者への特定障害者扶養信託契約に基づく信託受益権

特定障害者を受益者とする特定障害者扶養信託契約にもとづく信託受益権を有する場合、障害者非課税信託申告書を納税地の所轄税務署長に提出したときは、信託受益権でその価額のうち6000万円(特定障害者のうち特別障害者以外の者は3000万円)までの金額は、贈与税は非課税となります(相続税法21の4)。

心身が不自由な方をかかえる親が、生活能力のない子どもの将来のために贈与した財産に課税するのは酷なので、贈与税は非課税とされています。

6000万円とかなり枠としては大きいです。しかしこれだけ大きな枠があるにもかかわらず、実際に使われる事例が少なかったことから過去に改正が入りました。特別障害者しかダメだったのが、ハードルを低くして特別障害者以外の人でも3000万円までならOKとする規定が設けられました。

適用対象者は特定障害者で居住無制限納税義務者です。非居住無制限納税義務者、制限納税義務者の適用はありません。

上記の⑤心身障害者共済制度と同じで、みなし贈与の話です。委託者である障害者の扶養義務者がいて①障害者の将来のために受託者の信託会社に金銭を信託して、②扶養義務者が亡くなったときに、③受益者の障害者に財産の給付がなされるという、信託受益権の贈与が出てきてしまいます。このみなし贈与を非課税とするのが制度の内容です。

申告要件は信託を設定するために障害者非課税信託申告書を納税地の所轄税務署長に提出することです。ただし実際の流れは信託会社を通じて提出することになりますので、個別に税務署に提出するわけではありません。

非課税金額はその信託受益権の価額のうち6000万円までです。特別障害者以外の人は3000万円までです。一生涯で6000万円(3000万円)ですね。枠が6000万円あって最初の信託で2000万円使ったら、4000万円はまだ残っていることになります。残りの4000万円の枠までは非課税で、超えてしまった部分には課税がされます。贈与は何回でも受けられるものですが、枠があることをご理解ください。

<具体例>

具体例で確認していきます。特別障害者の子どもが、母から特定障害者扶養信託契約に基づいた信託受益権5000万円の贈与を受けたとします。特別障害者の子どもは以前にも信託受益権3000万円を贈与により取得していて、非課税の適用を受けていたとしましょう。贈与対象には特例税率を使います。

計算式は以下のとおりです。

(5000万円ー3000万円※ー110万円)×特例税率45%ー265万円=585万円

※① 3000万円<6000万円 ∴ 3000万円

② 5000万円≧6000万円ー3000万円=3000万円 ∴ 3000万円

今回の信託受益権の贈与は5000万円で、これから枠の6000万円を引いていくのですが、過去に3000万円を使っています。枠の6000万円から3000万円を引いた残りの枠3000万円が残っています。ただ5000万円と比べていずれか少ない方3000万円が、6000万円の残りの枠です。

信託受益権5000万円から6000万円の残りの枠3000万円を引いて、特例税率による贈与税を計算し585万円が贈与税となります。

その⑧:相続開始の年に被相続人から贈与により取得した財産

4 相続又は遺贈により財産を取得した者が相続開始の年において当該相続に係る被相続人から受けた贈与により取得した財産の価額で第十九条の規定により相続税の課税価格に加算されるものは、前三項の規定にかかわらず、贈与税の課税価格に算入しない。

相続税法21の2④

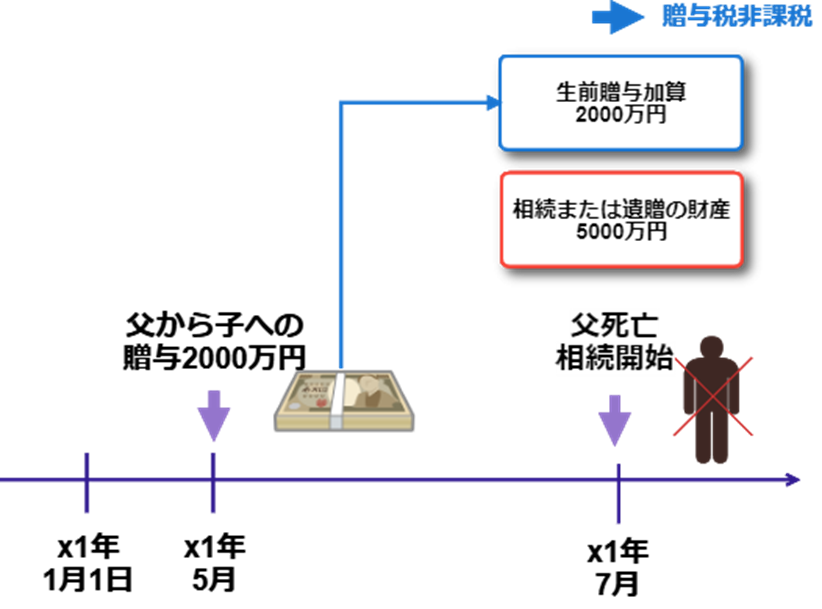

相続または遺贈により財産を取得した人が、相続開始の年に被相続人から受けた贈与により取得した財産の価額で、生前贈与加算で相続税の課税価格に加算されるものは、贈与税の非課税となります。

贈与税の非課税となるのは、贈与税は相続税の補完性であり、相続税を直接課税できるものは贈与税の課税対象にあえてしないという理由です。逆にいえば相続税の本税で直接課税できないものは贈与税の課税対象になってきます。

<生前贈与加算あり~贈与税は非課税>

生前贈与加算は被相続人から相続または遺贈により財産を取得していることが前提です。贈与財産があって生前贈与加算があることは、相続税の課税がありますよね。

相続により取得した財産もあって亡くなった年に贈与を受けた財産もあったら、生前贈与加算をして、相続財産に合算して相続税が課税されるわけなので、贈与税をあえて課税しなくてもいいでしょうというお話です。

上図で具体例を確認してみます。×1年5月に父から子どもに贈与がありました。その後の×1年7月に父の相続が開始しました。子どもは相続または遺贈により財産5000万円を取得しているとしましょう。相続開始前3年以内の贈与は相続税の課税価格に加えられますので、贈与財産2000万円は相続財産5000万円に加算されます。

本来であれば贈与税は贈与年の翌年の3月15日までに申告しますが、相続開始年分の贈与は、相続税で同じ年に税額を把握できるので、贈与税の申告と納付をいちいちしなくてもいいとされています。贈与財産が相続財産に加算されて相続税が課税されて終わりです。

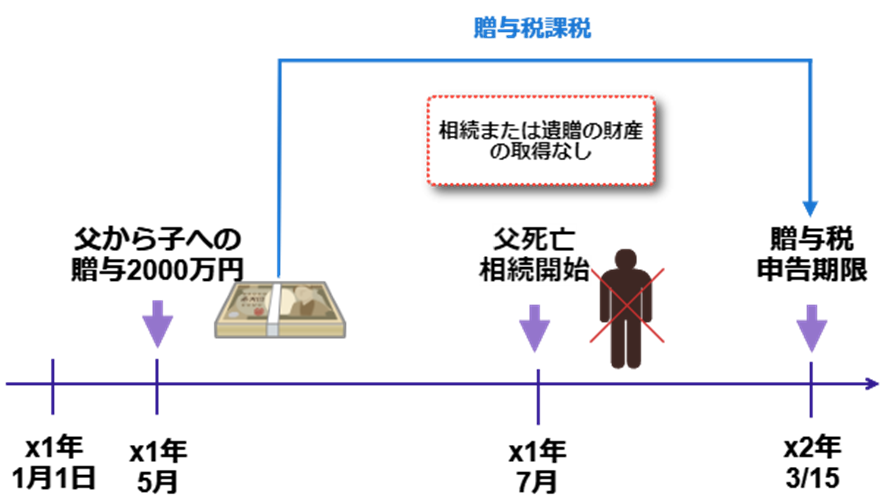

<生前贈与加算なし~贈与税課税>

一方で生前贈与加算がなかった場合です。たとえば贈与により財産を取得し人は、その年に亡くなった贈与者から相続により財産を取得していなければ、相続税の課税はされません。この場合は通常の贈与税の申告をして贈与税だけで課税が完結します。

相続税法基本通達の贈与税の非課税財産1つ

相続税法基本通達の贈与税の非課税財産は1つの紹介です。

その①:社交上必要と認められる香典、祝物、見舞金など

21の3-9 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞い等のための金品で、法律上贈与に該当するものであっても、社交上の必要によるもので贈与者と受贈者との関係等に照らして社会通念上相当と認められるものについては、贈与税を課税しないことに取り扱うものとする。(昭50直資2-257改正、平15課資2-1改正)

相続税法基本通達21の3-9

相続税法基本通達に規定する非課税財産は1つです。香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品などは、社交上必要なものなので贈与税は課税されません。その性質から国民感情も考えて贈与税は課されません。

弔慰金、花輪代、葬祭料などの弔慰金等の相続税の取扱いは以下の記事でまとめていますので、参考まで一読ください。

関連記事:弔慰金の相続税のポイントは業務上の死亡3年と業務上以外の死亡6月

まとめ

相続税法で規定する贈与税の非課税財産を以下の8つを紹介しました。

- ①法人からの贈与により取得した財産

- ②扶養義務者相互間で生活費や教育費として贈与により取得した財産

- ③公益事業用の財産

- ④特定公益信託から交付される学術奨励金または学資金

- ⑤心身障害者扶養共済制度にもとづいて支給される給付金の受給権

- ⑥選挙の候補者が選挙運動に関し贈与により取得した金銭など

- ⑦特定障害者への特定障害者扶養信託契約にもとづく信託受益権

- ⑧相続開始の年に被相続人から贈与により取得した財産

相続税法基本通達で規定されている贈与税の非課税財産1つを紹介しました。

- ①社交上必要と認められる香典、祝物、見舞金など

以上、贈与税の非課税財産9つを列挙して、それぞれの条文や非課税の理由、具体例などに触れていきました。贈与税の非課税財産に該当そうな贈与があればぜひ本記事を参考にしてみてください。