世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

類似業種比準方式の計算で必要な業種目判定のプロセスとは?

こんにちは世田谷相続専門税理士事務所です。

類似業種比準価額方式は、評価会社と事業内容が類似する業種目に属する複数の上場企業の株価に、評価会社の配当金、利益金額、純資産価額(帳簿価額)の3要素をもとに取引相場のない株式(非上場株式)を評価する方法です。したがって取引相場のない株式(非上場株式)を類似業種比準価額方式で評価する場合、評価会社がどの業種に類似するかを判定する必要があります。

本記事では、類似業種の判定方法をお伝えします。

この記事の目次

- 類似業種の業種判定評価会社が2以上の事業を営む場合の業種目の判定業種目別の割合が50%を超える業種目がある場合業種目別の割合が50%を超える業種目がない場合類似業種の有利選択医療法人の出資を類似業種比準方式評価する場合の業種目の判定

類似業種の業種判定

類似業種の業種判定

類似業種の判定は、類似業種株価等通達に定める業種目の区分にもとに判定します。判定に当たっては日本標準産業分類を参考にします。

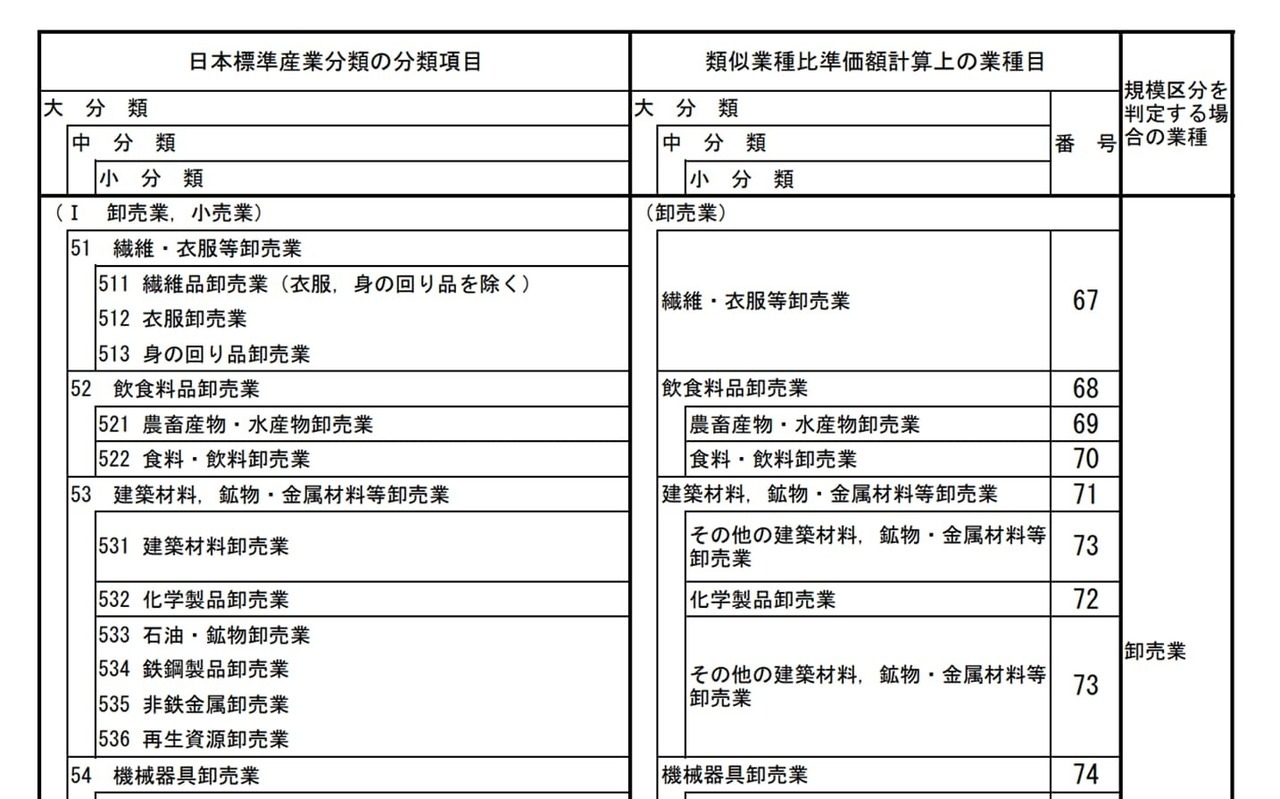

具体的には、まず総務省ホームページに公開されている「日本標準産業分類」により会社を分類します。次に国税庁ホームページに公開されている「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」により業種目を特定します。

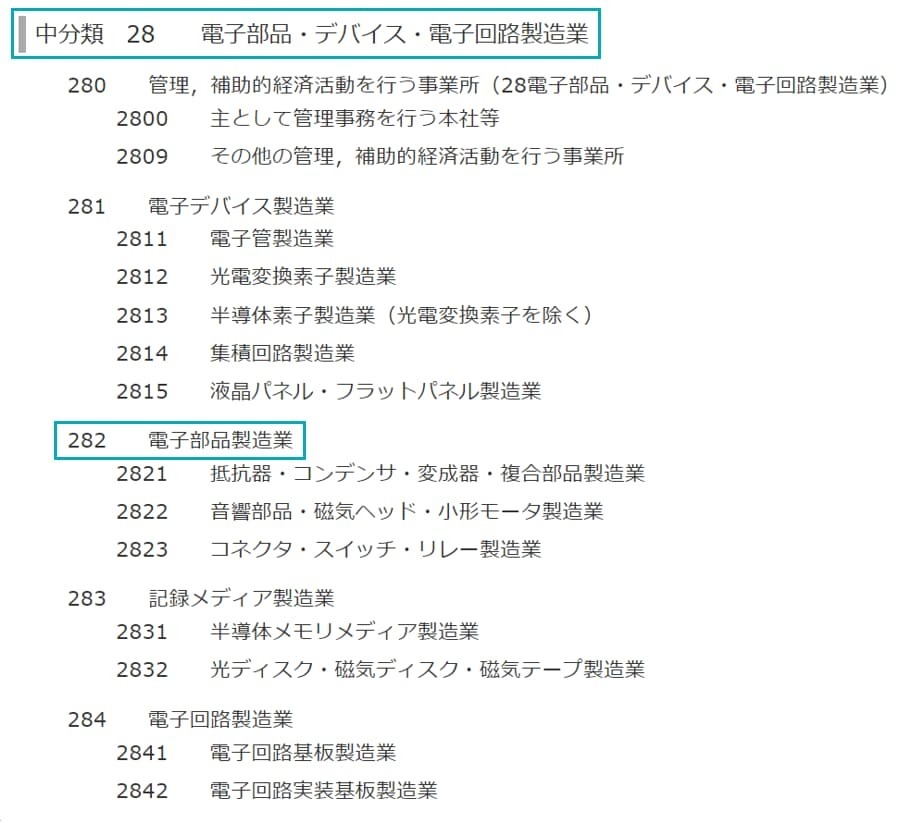

上図が総務省ホームページに公開されている日本標準産業分類です。

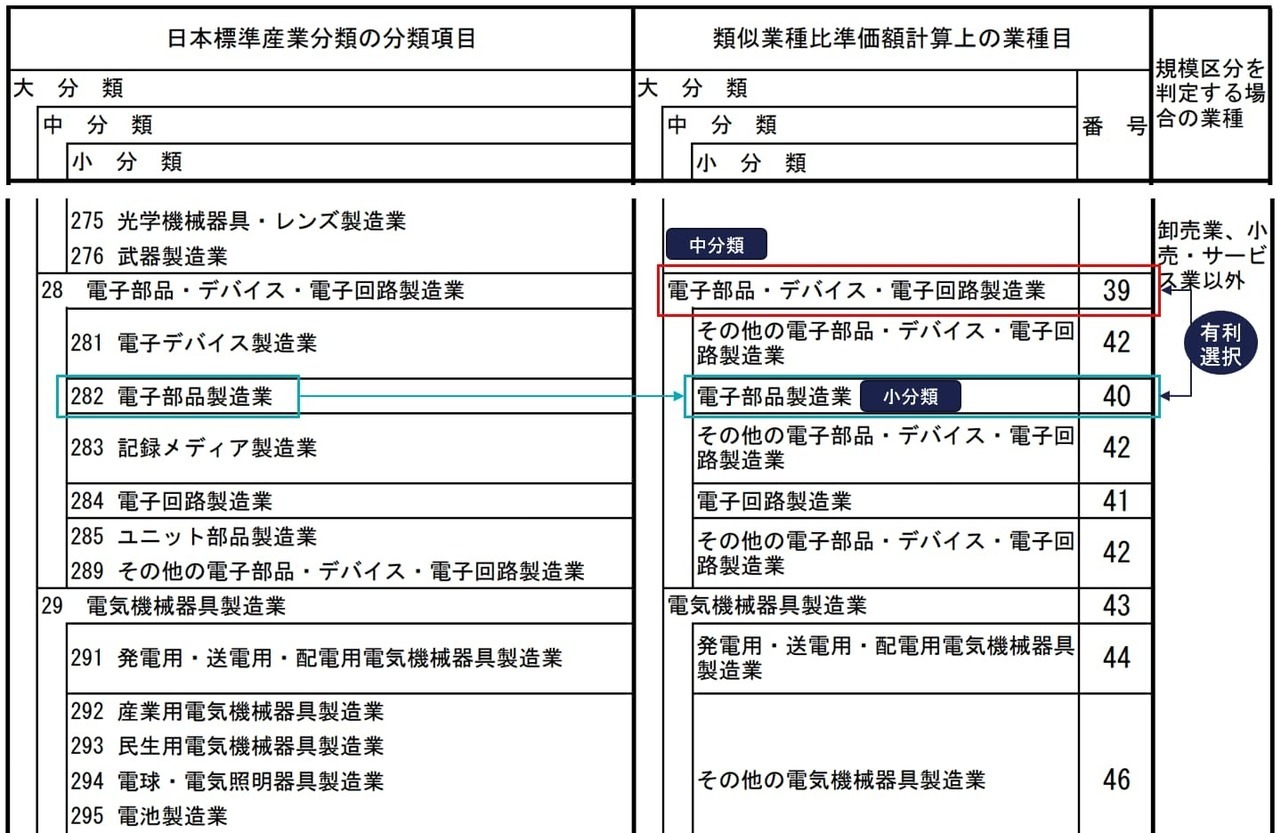

上表が国税庁ホームページに公開されている「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」です。

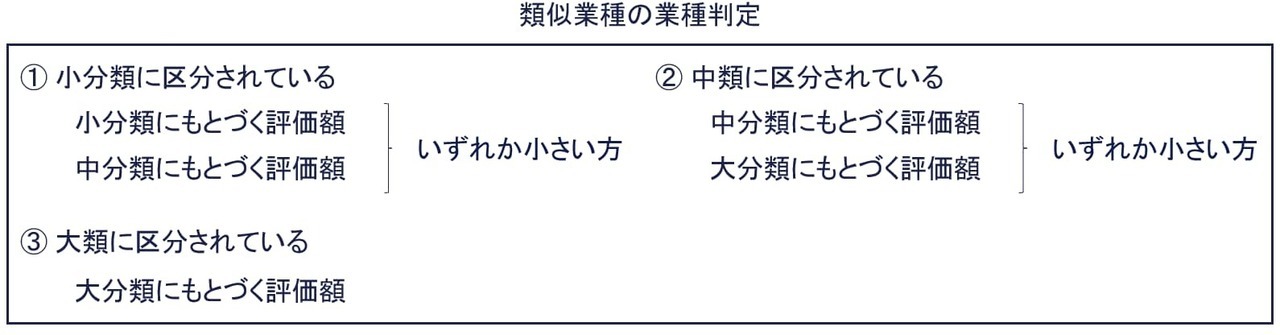

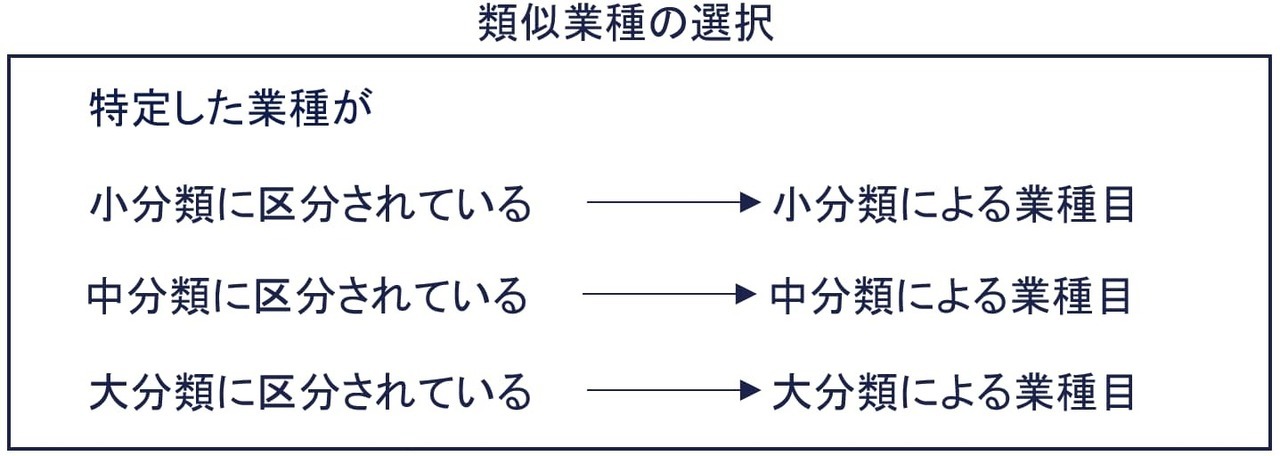

上図のように特定した業種が小分類に区分されているものは、小分類による業種目、中分類の業種目のものは中分類の業種目、大分類による業種目のものは大分類の業種目を使用します。

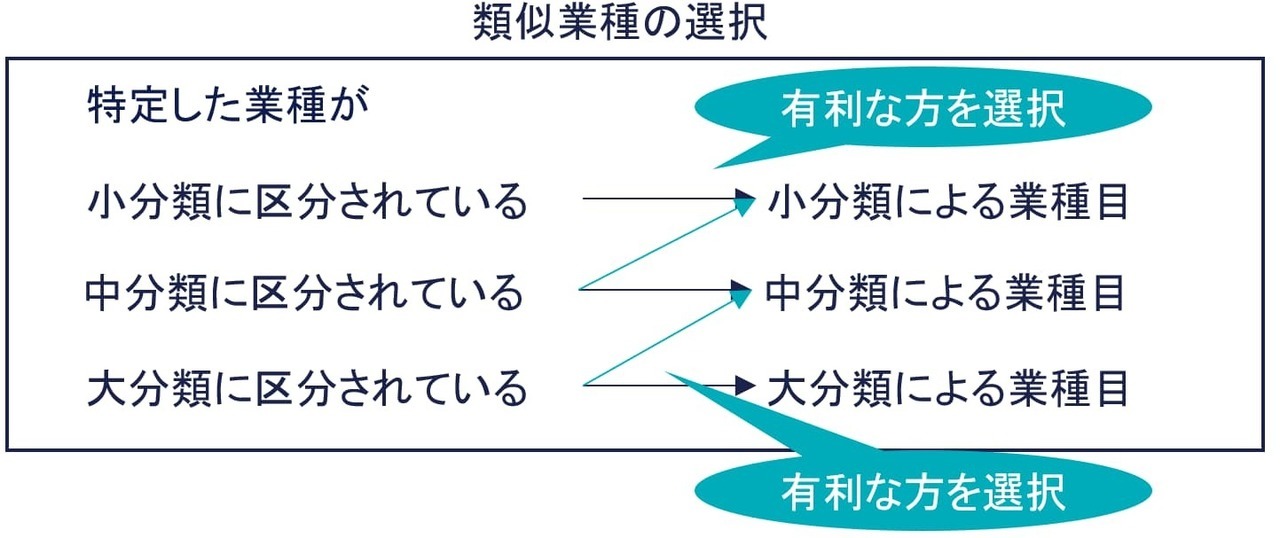

ただし上図のように納税義務者の選択により、類似業種が小分類の業種目は、その業種目の属する中分類の業種目、類似業種が中分類による業種目は、その業種目の属する大分類の業種目を使用できます。したがって小分類または中分類に分類された業種目がある場合、それぞれ中分類または大分類の業種目でも計算し、いずれか有利な方を選択することとなります。

評通181 類似業種

たとえば評価会社が電子部品製造業を営む会社の場合、類似業種比準価額方式の計算に使用する業種を判定します。

まず総務省ホームページに公開されている日本標準産業分類を確認します。

次に国税庁ホームページに公開されている「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」を確認します。

上図のとおり、類似業種比準価額計算上の業種目は、小分類40の「電子部品製造業」となります。納税義務者の選択により中分類39の「電子部品・デバイス・電子回路製造業」を選択できます。それぞれの類似業種の株価、配当金額、利益金額、簿価純資産価額をもとに計算した金額の低くなる方の業種目を選択することとなります。

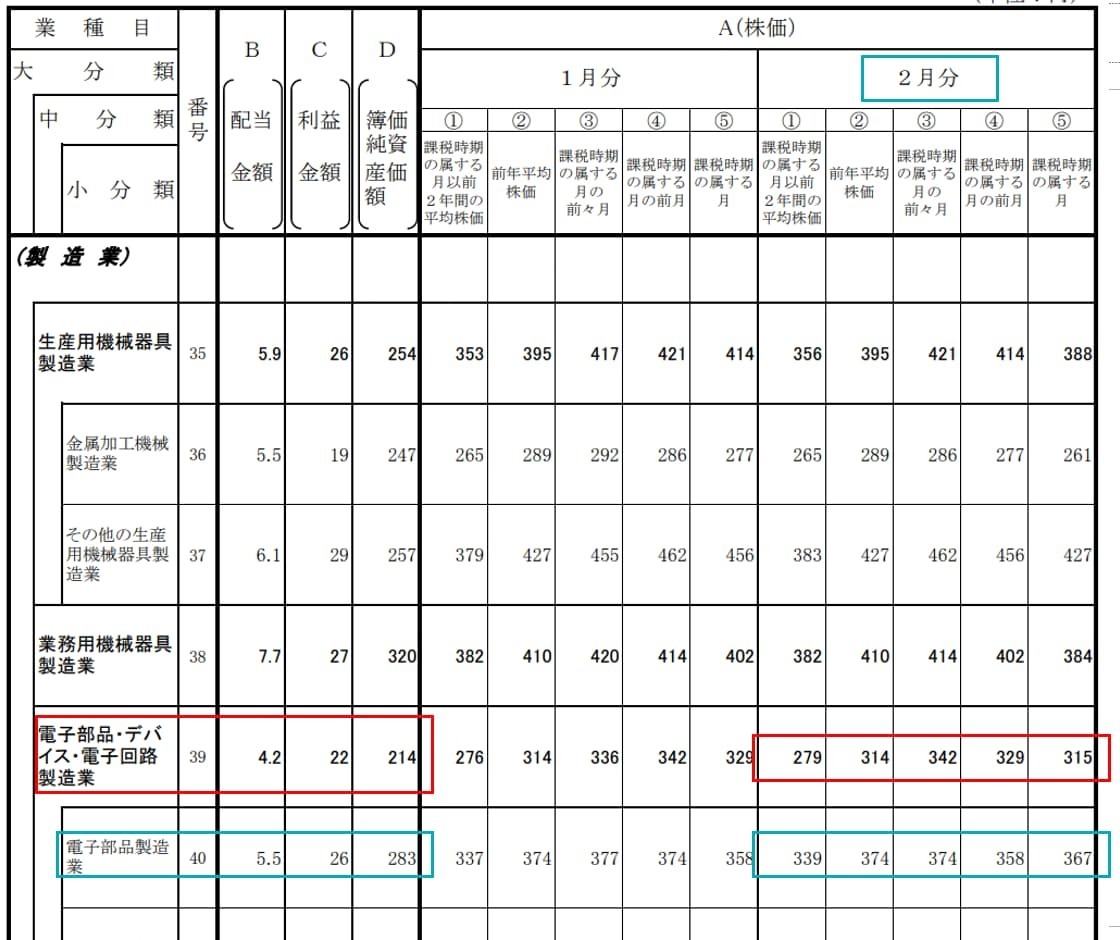

類似業種の株価、配当金額、利益金額、簿価純資産価額、国税庁のホームページの「類似業種比準価額計算上の業種目及び業種目別株価等」により確認できます。

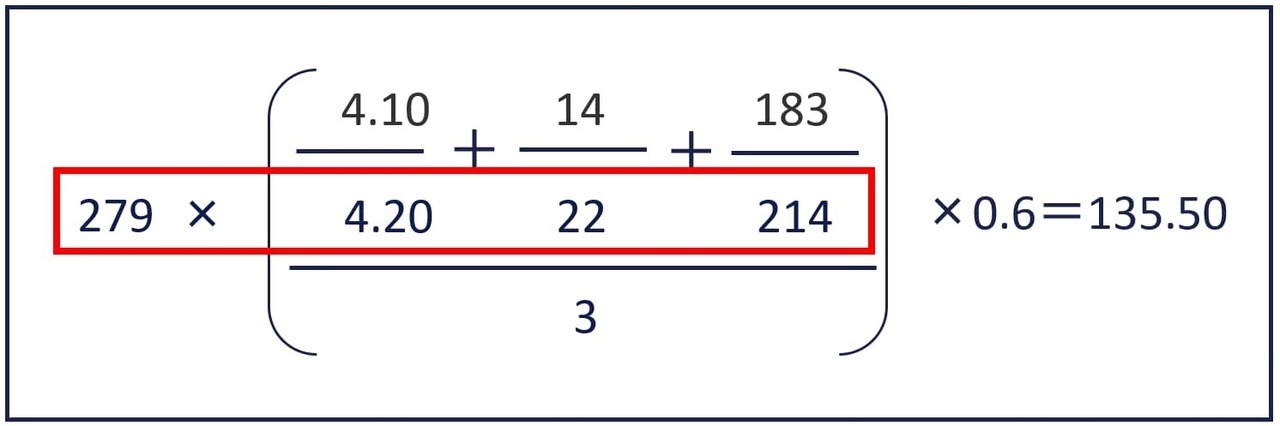

たとえば課税時期が令和4年2月15日の場合、株価、配当金額、利益金額、簿価純資産価額は、下図のとおりです。

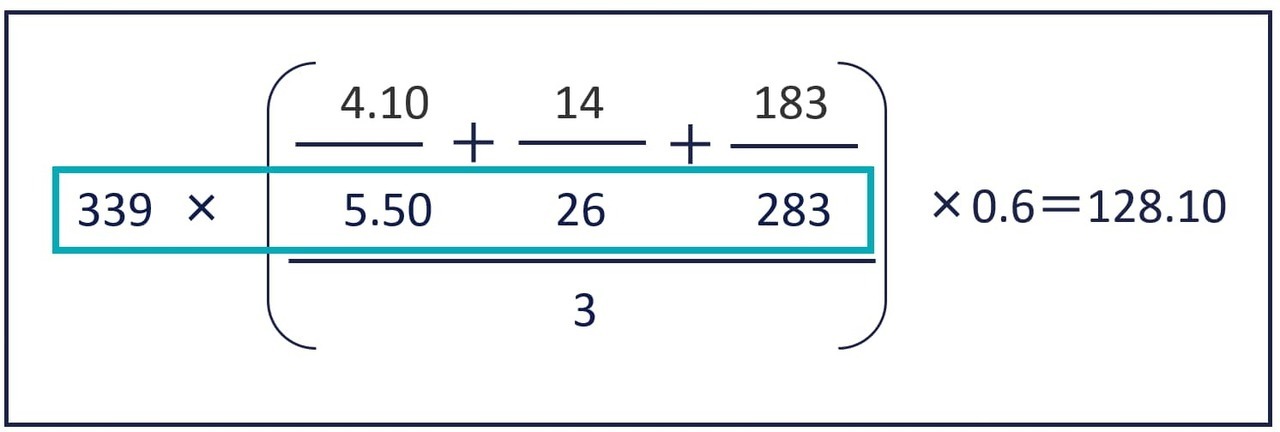

上記の類似要素をもとに仮の数値で評価会社の株価を算定した結果が以下のとおりです。

(株価の有利選択)

①小分類(電子部品製造業)

②中分類(電子部品・デバイス・電子回路製造業)

③ ①<② ∴ 128.10円

上記の場合、小さい株価の小分類(電子部品製造業)を選択した方が有利です。

類似業種比準価額価額方式のくわしい計算方法は、以下の記事を参考にしてみてください。

評価会社が2以上の事業を営む場合の業種目の判定

評価会社が2以上の事業を営むとき、つまり複数の業種を兼業している場合、評価会社の事業が該当する業種目は、会社規模の判断の際に用いた「直前期末以前1年間の取引金額」にもとづいて判定します。

評通181-2 評価会社の事業が該当する業種目

取引金額の留意点は以下のとおりです。

-

一般的に損益計算書の「売上高」を用いますが、営業外収益や特別利益に評価会社の目的とする事業による収入が計上している場合、その金額も含みます。

-

直前期の事業年度が1年未満の場合、原則、直前期末以前1年間の実際の収入によります。しかし実際の収入金額を明確に区分することが困難な期間は、その期間の収入金額を月数按分して計算します。

-

評価会社が合併している場合、課税上、弊害がない限り、合併後の評価会社の売上高と合併前の評価会社の売上高を合計して取引金額を計算します。

「直前期末以前1年間の取引金額」については、下記の会社規模の判定に関する記事で記載しています。

業種目別の割合が50%を超える業種目がある場合

取引金額のうち、業種目の割合が50%を超える業種目がある場合、その50%を超える業種目を選択します。

業種目別の割合が50%を超える業種目がない場合

一方で業種目の割合が50%を超える業種目がない場合、つぎに掲げる場合に応じたそれぞれの業種目とします。

① 複数の類似する小分類に属するケース

評価会社の事業が1つの中分類の業種目中の2以上の類似する小分類の業種目に属し、それらの業種目の割合の合計が50%を超える場合

→その中分類の中にある類似する小分類の「その他の○○業」

類似するかしないかは、原則、分類の一番下に「その他の○○業」があるかどうかで判断します。ただし「無店舗小売業」(中分類)は、「小売業」(大分類)に属する他の中分類の業種目とは類似しない業種目であること から、他の中分類の業種目の割合と合計することにより50%を超える場合、④により「小売業」 となります。

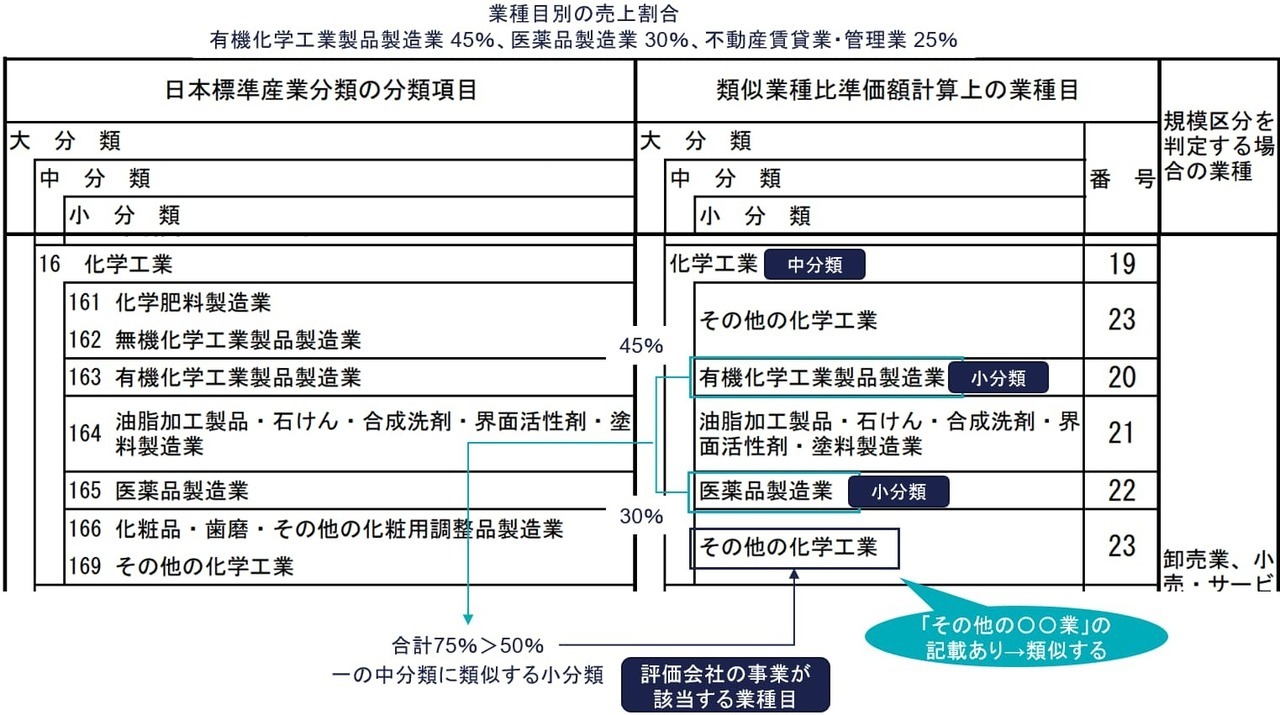

上図の例は、「有機化学工業製品製造業」、「医薬品製造業」、「不動産賃貸業・管理業」を営む会社で、それぞれの事業の業種目別の売上割合は、45%、30%、25%です。類似する小分類の業種目の割合が50%を超えることより小分類の「その他の化学工業」を採用します。中分類の「化学工業」も選択できます。

類似するかどうかは、上記の場合、小分類の「その他の化学工業」の例として、「有機化学工業製品製造業」と「医薬遺品製造業」の記載があるため、これらの業種目は類似しているとされます。

② 複数の類似しない小分類に属するケース

評価会社の事業が1つの中分類の業種目中の2以上の類似しない小分類の業種目に属し、それらの業種目の割合の合計が50%を超える場合(①に該当する場合を除く)

→その中分類の業種目

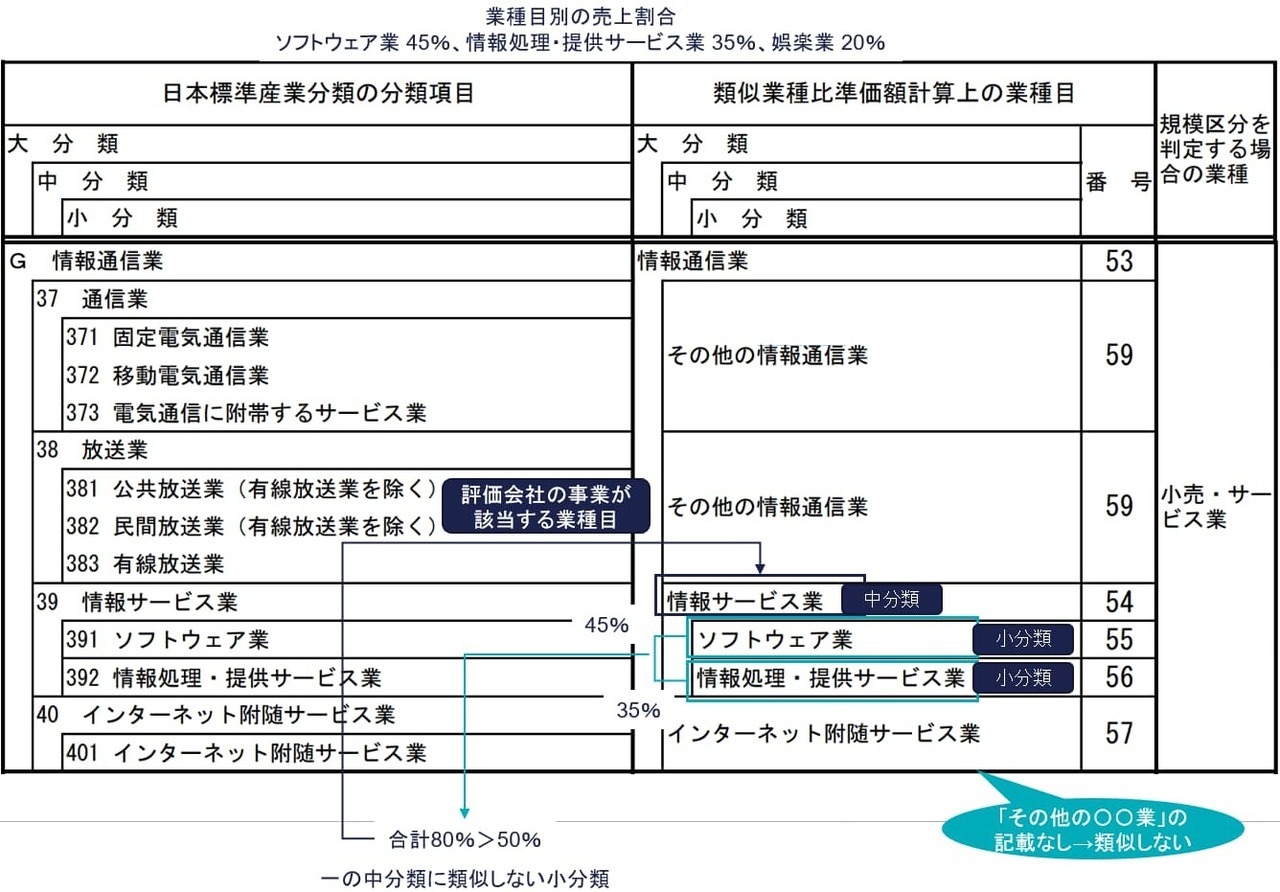

上図の例は、「ソフトウェア業」、「情報処理・提供サービス業」、「娯楽業」を営む会社で、それぞれの事業の業種目別の売上割合は、45%、35%、20%です。類似しない小分類の業種目の割合が50%を超えることより中分類の「情報サービス業」を採用します。大分類の「情報通信業」も選択できます。

類似するかどうかは、「その他〇〇業」の記載がないため、これらの業種目は類似しないとされます。

③ 複数の類似する中分類に属するケース

評価会社の事業が1つの大分類の業種目中の2以上の類似する中分類の業種目に属し、それらの業種目の割合の合計が50%を超える場合

→その大分類の中にある類似する中分類の「その他の○○業」

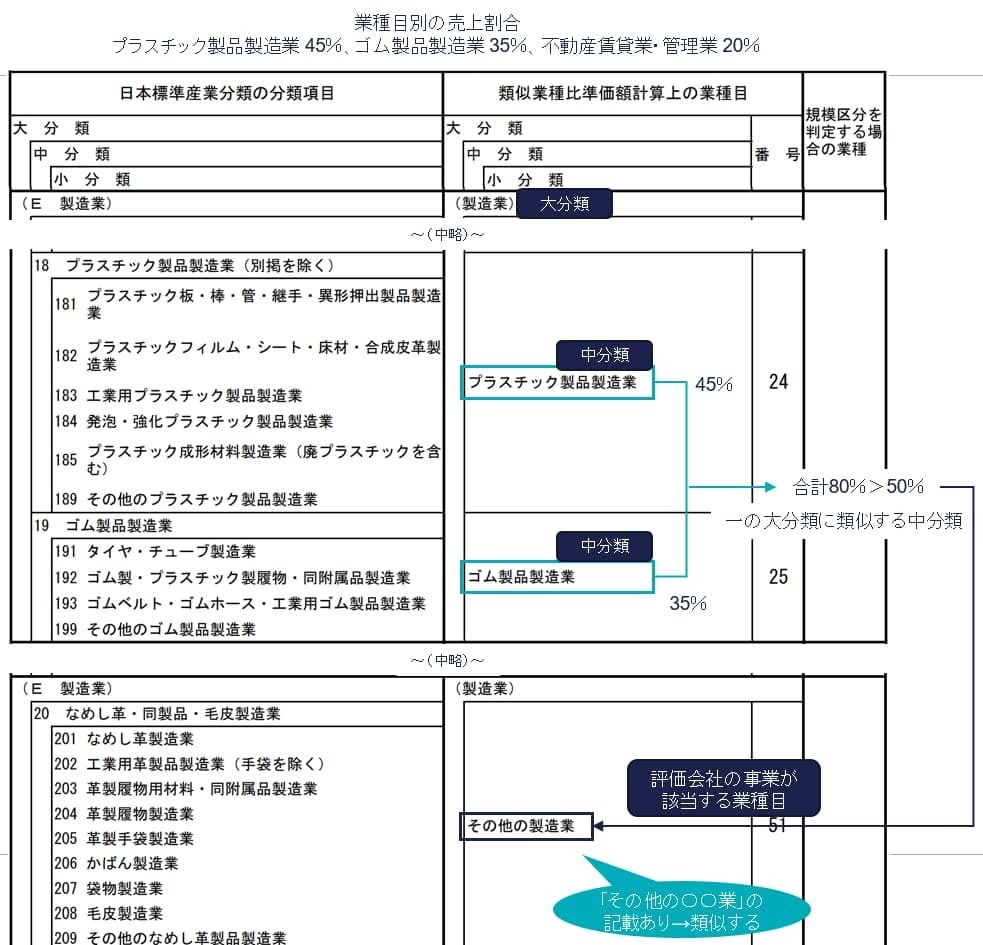

上図の例は、「プラスチック製品製造業」、「ゴム製品製造業」、「不動産賃貸業・管理業」を営む会社で、それぞれの事業の業種目別の売上割合は、45%、35%、20%です。類似する中分類の業種目の割合が50%を超えることより中分類の「その他の製造業」を採用します。大分類の「製造業」も選択できます。

類似するかどうかは、「その他〇〇業」の記載があるため、これらの業種目は類似するとされます。

④ 複数の類似しない中分類に属するケース

評価会社の事業が1つの大分類の業種目中の2以上の類似しない中分類の業種目に属し、それらの業種目の割合の合計が50%を超える場合(③に該当する場合を除く)

→その大分類の業種目

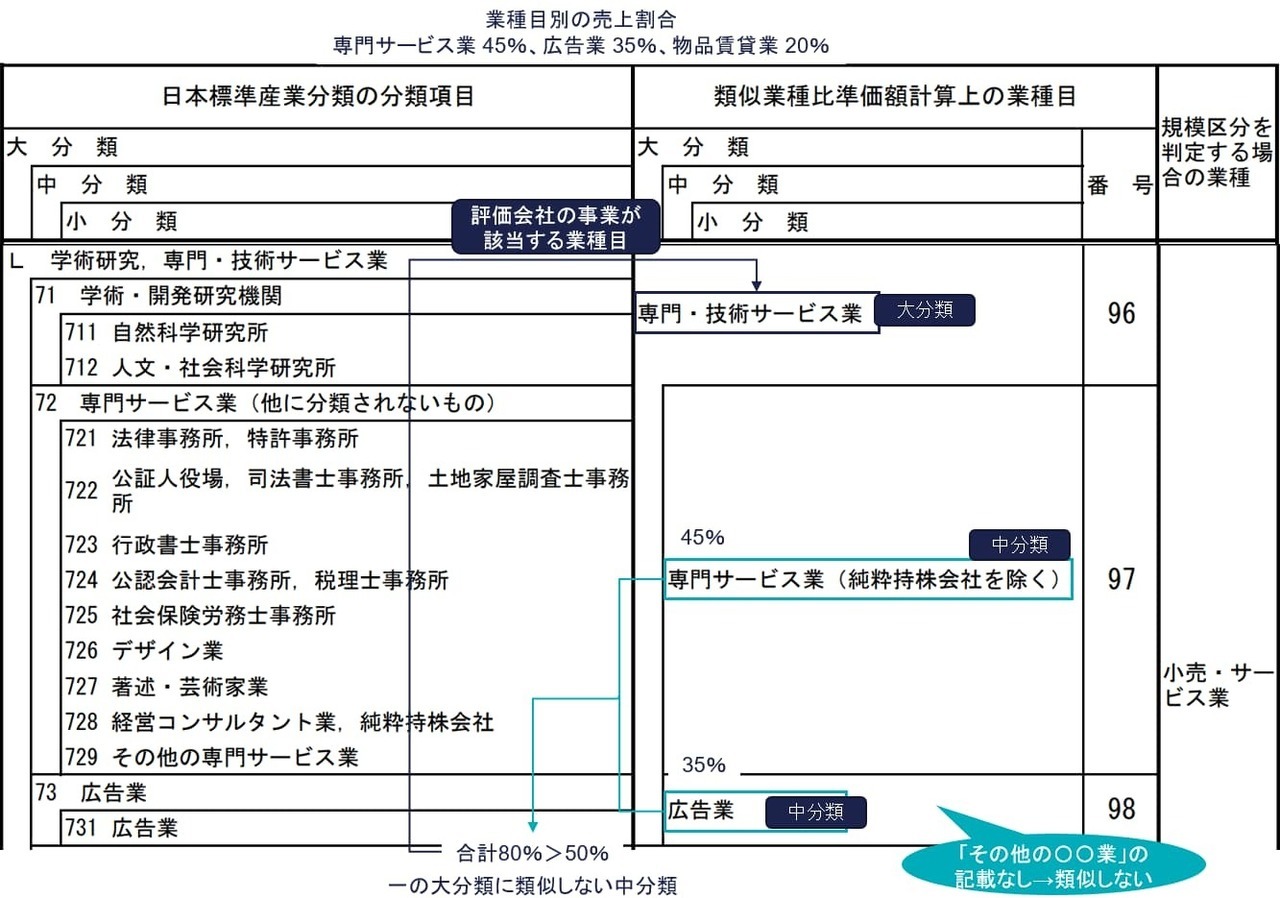

上図の例は、「専門サービス業」、「広告業」、「物品賃貸業」を営む会社で、それぞれの事業の業種目別の売上割合は、45%、35%、20%です。類似しない中分類の業種目の割合が50%を超えることより大分類の「専門・技術サービス業」を採用します。

類似するかどうかは、「その他〇〇業」の記載がないため、これらの業種目は類似しないとされます。

⑤ ①~④のいずれにも該当しないケース

類似業種の有利選択

前述のとおり類似業種は、納税義務者の選択により、類似業種が小分類の業種目は、その業種目の属する中分類の業種目、類似業種が中分類による業種目は、その業種目の属する大分類の業種目を使用できます。評価会社が2以上の事業を行っていた場合も同様です。

評通181 類似業種

医療法人の出資を類似業種比準方式評価する場合の業種目の判定

医療法人の出資を類似業種比準方式により評価する場合、類似する業種目が見当たらないため、「その他の産業」として評価します。なお会社の規模の判定を判定する場合の会社規模の区分(大、中、小会社の区分)については、医療法人はサービス業の一種と考えられるため、「卸売業」、「小売・サービス業」、「卸売業、小売・サービス業以外」の3区分うち、「小売・サービス業」に区分されます。

類似業種の業種判定は以上です。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり