受付9:00〜18:00 (平日/土)

従業員数・総資産価額・取引金額の3要素で会社規模を判定!

取引相場のない株式を発行する会社は、一口に会社といってその会社の規模は様々です。会社の規模が異なる株式を同じ評価方式により評価するのは適切ではありません。財産評価基本通達では、評価会社を「従業員数」、「総資産価額(帳簿価額)」、「取引金額(売上高)」により、大会社、中会社(大・中・小)に分類しています。評価会社の会社規模を判定し、類似業種比準価額方式、純資産価額方式、類似業種比準方式と純資産価額方式の併用方式のいずれの評価方法を適用するかを決定することとしています。

本記事では会社規模の判定を一通りお伝えします。

では解説していきます。

目次

会社規模の判定

| 評価方法の流れ | |||

|---|---|---|---|

| STEP1 株主の判定 | STEP2 会社規模の判定 | STEP3 特定評価会社の判定 | STEP4 評価方法の決定 |

| 同族株主等(※) | ・大会社 ・中会社の大 ・中会社の中 ・中会社の小 ・小会社 | 特定評価会社に該当しない | ・類似業種比準価額方式 ・純資産価額方式 ・上記の折衷方式 |

| 特定評価会社に該当する | 原則、純資産価額方式 | ||

| →支配権を持たない少数株主 …… 特例的評価方式↓ | |||

| 同族株主等以外 | 配当還元方式 (原則的評価方式も可) | ||

※ここでの同族株主等は「同族株主」と同族株主のいない会社の同族株主等の「議決権割合の合計が15%以上の株主グループに属する株主」を指す

「株主の判定」で原則的評価方式により評価する場合、つぎに「会社の規模」を判定します。

会社には、上場会社に匹敵する大規模な会社から、個人事業と変わらない程度の規模の会社、その中間規模の会社まで様々あります。一律に同じ評価方法で株式を評価するのは妥当ではありません。そのため原則的評価方式は、評価会社の会社規模を判定し、類似業種比準価額方式、純資産価額方式、類似業種比準方式と純資産価額方式の併用方式のいずれの評価方法を適用するかを決定します。

「株主の判定」は、以下の記事を参考にしてみてください。

関連記事

| 会社規模区分の判定 | |

|---|---|

| STEP1 従業員基準 | |

| 70人未満 ↓ | 70人以上 → 大会社 |

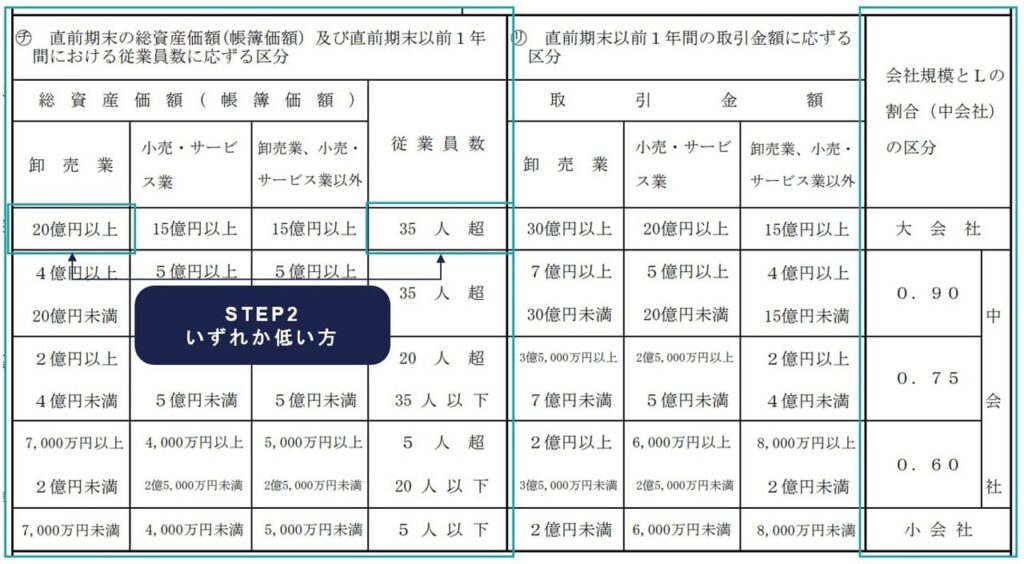

| STEP2 総資産価額(帳簿価額)と従業員数による判定

① 従業員数による規模区分 ② 総資産価額(帳簿価額)による規模区分 ↓ いずれか下位の規模区分を選択A | |

| STEP3 取引金額による判定

① STEP2による規模区分A ② 取引金額による規模区分 ↓ いずれか上位の規模区分を選択 | |

| 会社規模の区分とLの割合の確定

・大会社 ・中会社(L=0.90、L=0.75、L=0.60) ・小会社 | |

会社規模の判定は、評価会社の①期末直前以前1年間の「従業員数」、②直前期末の「総資産価額(帳簿価額)」、③直前期末以前1年間の「取引金額(売上高)」の3要素をもとに、会社の規模が、「大会社」、「中会社の大」、「中会社の中」、「中会社の小」、「小会社」のいずれかに当たるかを判定することです。

上図のとおり、まず従業員の数を確認します。

STEP1 従業員数による判定

| 従業員数の判定 | |

|---|---|

| 1. 従業員数が70人以上の会社 | → 大会社 |

| 2. 従業員数が70人未満の会社 | → ①従業員数を加味した総資産価額、②取引金額により判定 |

従業員が70以上の場合は、すべて大会社です。従業員数が70人未満の場合、従業員と総資産価額と取引金額を判定基礎として、大会社、中会社、小会社のいずれに該当するかを判定します。

| 従業員数の算式 |

|---|

| ① 直前期末以前1年間の継続勤務従業員 + ② 継続勤務従業員「以外」の直前期末以前1年間の総労働時間⁄1,800時間 |

従業員数は、以下の①と②の合計人数です。

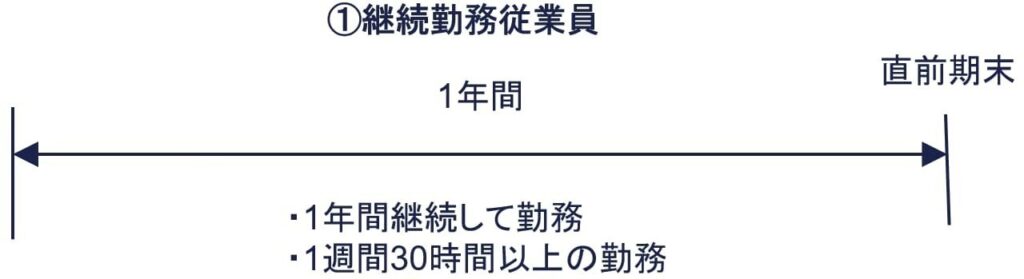

① 直前期末以前1年間に、その期間継続して評価会社に勤務していた従業員で、就業規則等で定めた1週間当たりの労働時間が30時間以上である者の数。この従業員を「継続勤務従業員」といいます。

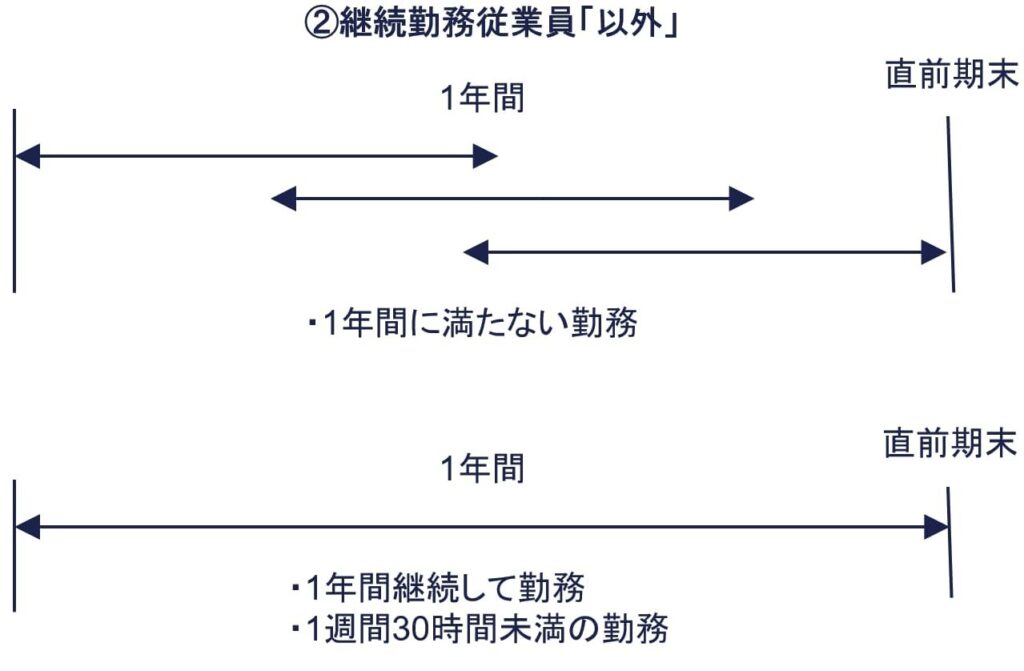

② 直前期末以前1年間に、評価会社に勤務していた従業員のうち継続勤務従業員「以外」の者のその1年間の労働時間の合計時間数を従業員1人当たり年間平均労働時間数1,800時間※で除した数

※1,800時間は、厚生労働省の統計による従業員1人当たりの年間の平均労働時間です。継続勤務従業員「以外」の労働時間を1,800時間で除することで、継続勤務従業員相当の従業員数を算定しています。

従業員数は、常勤・正社員・パート・アルバイトかを問わず、評価会社で使用される個人で賃金が支払われる人をいいます。しかし評価会社の従業員に役員は含まれません。上記の算式のとおり従業員数は、期末の従業員数ではなく、直前期末以前1年間です。

従業員数の留意点をいくつかピックアップします。

- 従業員は、社長、理事長、副社長、代表取締役、代表執行役、代表理事、専務取締役、専務理事、常務取締役、常務理事、清算人、その他これらの者に準じる役員を含みません。一方で法人税法上の使用人兼務役員とみなし役員は従業員数に含みます。なおいわゆる平取締役は役員に含まれません。

- 算式により計算した従業員数に端数処理はありません。たとえば5.1人となる場合、従業員数は「5人超」、一方で4.9人となる場合、従業員数は「5人以下」に当たります。

- 就業規則等で定められた1週間当たりの労働時間が30時間未満のパート、アルバイトの他、30時間以上の正社員でも、直前期末以後1年間に中途入社した人、中途退職した人は②に該当します。

- 評価会社との雇用関係が解消され、出向先で雇用されている出向者は、出向元の従業員に含めず、出向先の従業員に含めます。

- 人材派遣会社により派遣されている人は、受け入れた派遣労働者の勤務実態に応じて「継続勤務従業員」と「それ以外」に区分して従業員に含めても差し支えません。

出向中の者、人材派遣会社により派遣されている人は、以下の質疑応答事例のリンクを参照ください。

国税庁HP 質疑応答事例

財産の評価 従業員の範囲|国税庁

従業員数の具体例

たとえば評価会社の直前期末の従業員数が以下の場合、従業員数をカウントしてみます。

専任役員3人

使用人兼務役員7人

継続勤務従業員 26人

継続勤務従業員以外(パート・派遣社員) 30人(総労働時間 65,760時間)

7人+26人+65,760時間/1,800時間=69.53… < 70人

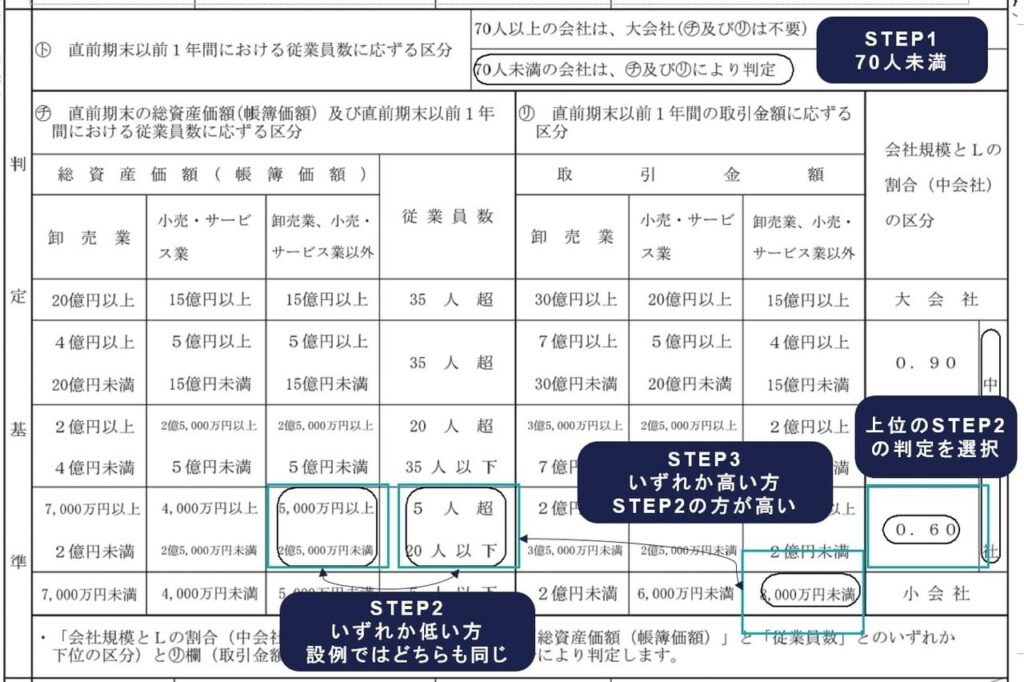

∴ STEP2 総資産価額(帳簿価額)と従業員数による判定へ

従業員数には、社長、理事長といった専任役員は含みません。派遣社員は勤務実態に応じて判定します。

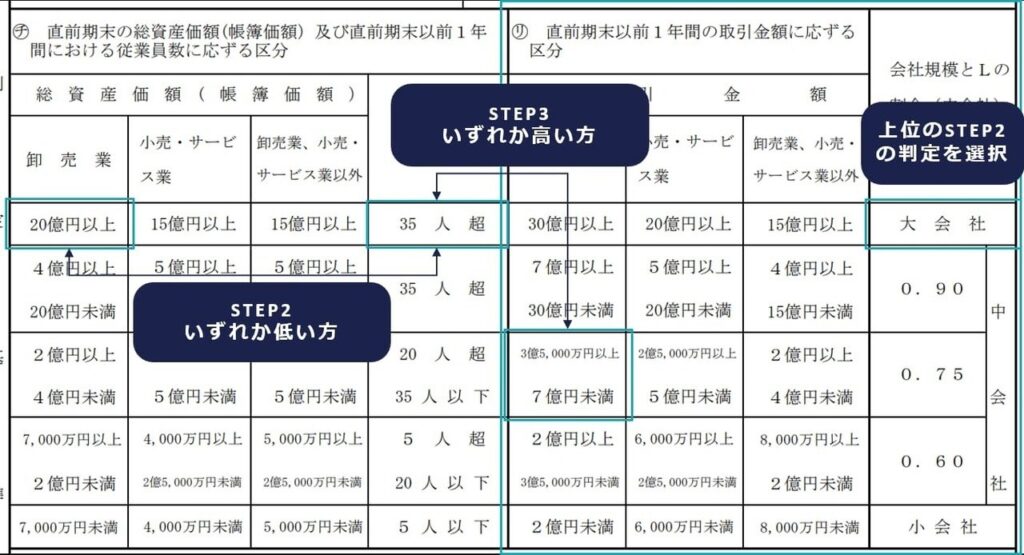

STEP2 総資産価額(帳簿価額)と従業員数による判定

| 総資産価額(帳簿価額)と従業員数による判定 |

|---|

| STEP2

① 従業員数による規模区分 ② 総資産価額(帳簿価額)による規模区分 ↓ いずれか下位の規模区分を選択A |

STEP1で従業員数が70人未満で大会社に判定されなかった会社は、従業員数に加えて総資産価額により分類します。

取引相場のない株式(出資)の評価明細書(平成30年1月1日以降用)|国税庁

上図の「総資産価額(帳簿価額)」と「従業員数」から評価会社の規模区分を判定します。

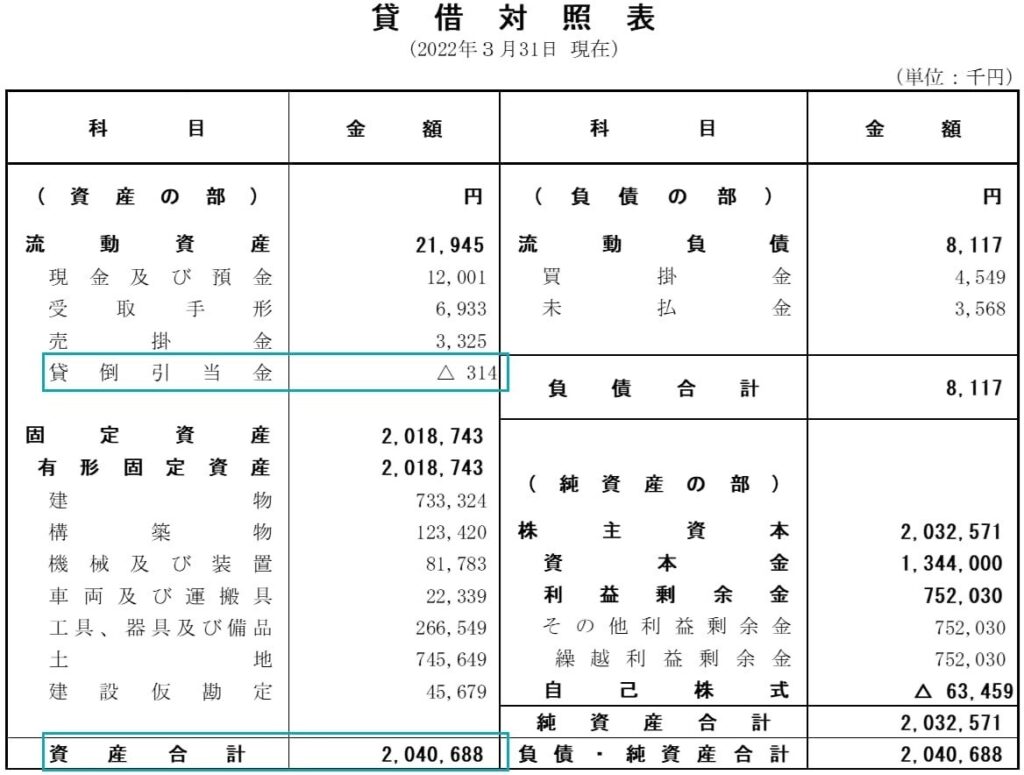

総資産価額は、課税時期の直前期末の貸借対照表の資産の部の合計額です。固定資産は、減価償却累計額を控除した後の帳簿価額を使用し、貸倒引当金は控除しません。

具体的に総資産価額の帳簿価額の留意点をお伝えします。

- 固定資産の減価償却累計額が間接控除法により表示している場合、各資産の帳簿価額の合計額から減価償却累計額を控除します。貸借対照表に「減価償却累計額」の勘定科目があれば、固定資産の減価償却累計額は間接控除法により表示されていると判断できます。

- 減価償却資産に償却超過額がある場合でも、その資産の帳簿価額に加算しません。

- 売掛金、受取手形、貸付金等にかかる貸倒引当金が資産から控除する形式で表示されている場合、足し戻さなければなりません。つまり貸倒引当金は、控除しません。

- 前払費用、繰延資産、繰延税金資産など、確定決算上の資産に計上されている資産は、帳簿価額に含めます。

- 圧縮記帳を適用した資産は、圧縮記帳後の帳簿価額により総資産価額を算定します。

- 課税時期の直前期中に合併している場合、合併後の直前期末の純資産価額を使います。

上図の貸借対照表の場合、総資産価額(帳簿価額)は、2,041,002千円(=資産合計2,040,688千円+貸倒引当金314千円)です。固定資産の減価償却累計額は、直接控除法により表示されており、減価償却累計額はすでに取得価額から控除されていますので、調整の必要はありません。

「卸売業」、「小売・サービス業」、「卸売業、小売・サービス業以外」の3区分は、評価会社の業種に応じたものを選択します。

業種の判定

業種の区分は、原則、総務省が公開している「日本標準産業分類」にもとづくものとされています。評価会社の直前期末以前1年間の取引金額(金融業、証券業は収入利息と収入手数料)にもとづいて判定した業種目です。

評価会社が取引金額のうちに2以上の業種にかかる取引金額が含まれている場合、それらの取引金額のうち、もっとも多い取引金額にかかる業種により判定します。

国税庁

評通178(4) 取引相場のない株式の評価上の区分|国税庁

取引金額は、直前期の損益計算書に計上されている事業上の収入金額です。一般的に売上高が用いられます。

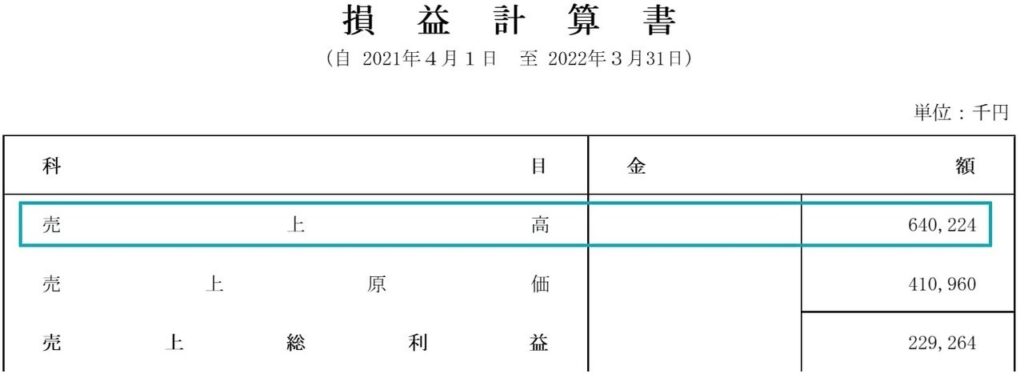

たとえば評価会社の損益計算書は以下のとおりです。

売上高640,224千円の内訳は、以下のとおりです。

- 飲食料品卸売業 441,315千円

- 食料品小売業 134,020千円

- 道路貨物運送業 64,889千円

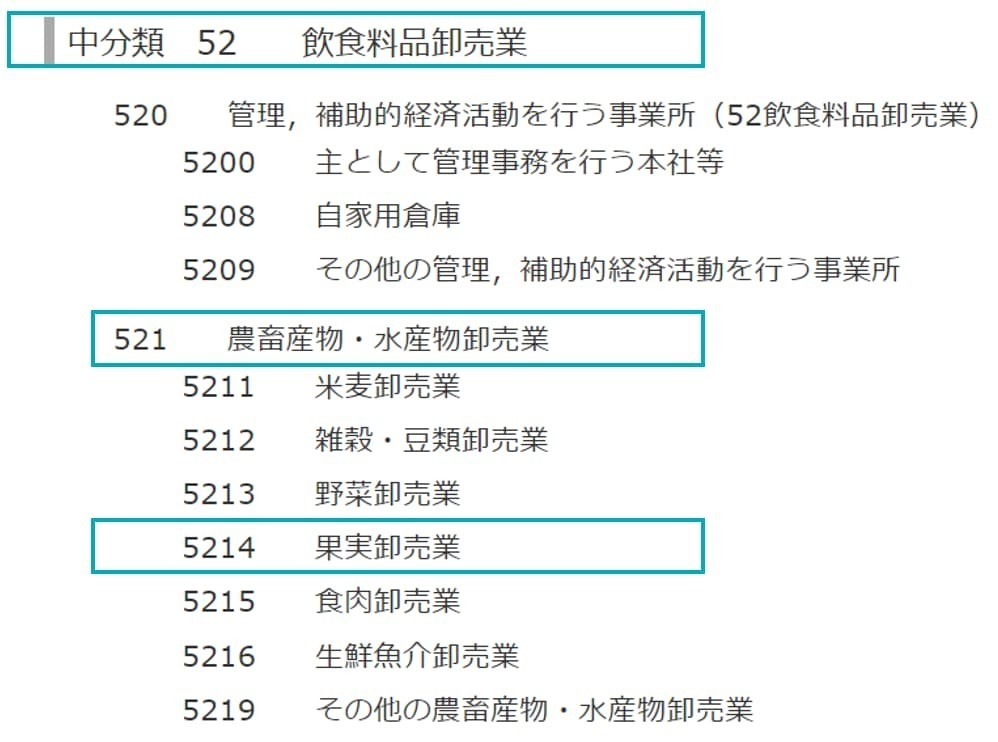

もっとも多い取引金額の業種は、飲食料品卸売業です。また飲食料品卸売業の内容は主として果実の卸売とします。

まず総務省のホームページに公開されている日本標準産業分類を確認します。

総務省|統計基準等|日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)−目次

総務省|統計基準等|日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)−分類項目名

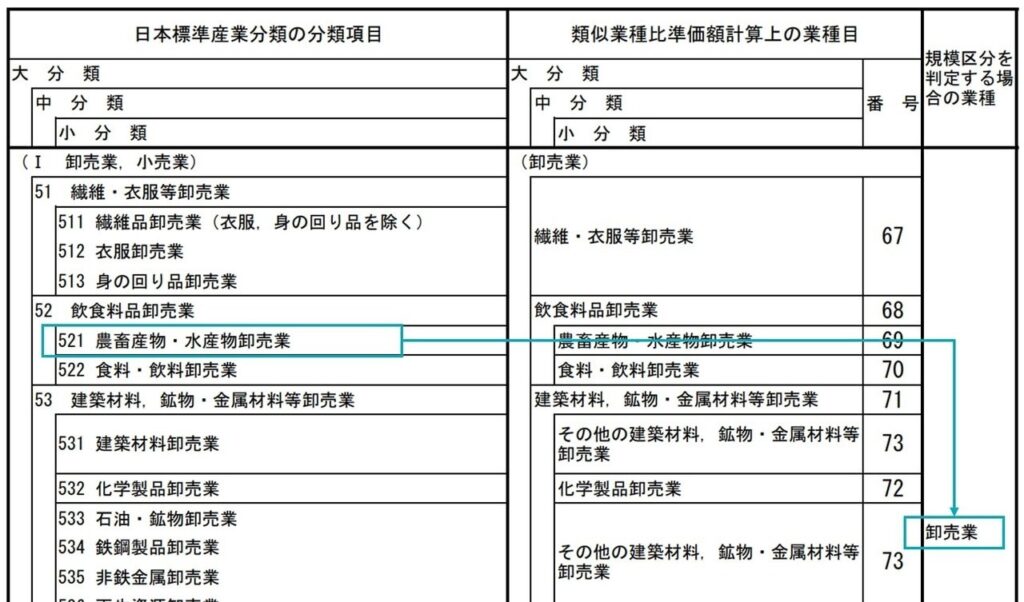

つぎに国税庁のホームページの「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」を確認します。

日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表|国税庁

以上から、食料品卸売業は、「卸売業」、「小売・サービス業」、「卸売業、小売・サービス業以外」の3区分のうち、「卸売業」です。評価会社の業種目は「卸売業」と判定されます。

①従業員数による規模区分と②総資産価額(帳簿価額)による規模区分を比べて、いずれか低い方の規模区分がSTEP2の判定結果です。これまでの例では、従業員69.53…、総資産価額(帳簿価額)は、20億4千万円、業種は「卸売業」であり、判定表に当てはめるとSTEP2会社規模は「大会社」に該当します。

STEP3 取引金額による判定

| 取引金額による判定 |

|---|

| STEP3

① STEP2による規模区分A ② 取引金額による規模区分 ↓ いずれか上位の規模区分を選択 |

最後に、「取引金額」により分類します。

取引相場のない株式(出資)の評価明細書(平成30年1月1日以降用)|国税庁

上図の取引金額の欄のいずれに当たるかを判定します。取引金額は、課税時期の直前期末1年間の評価会社の目的とする事業による収入金額(売上高)です。

国税庁

評通178(3) 取引相場のない株式の評価上の区分|国税庁

取引金額の留意点です。

- 一般的に損益計算書の「売上高」を用いますが、営業外収益や特別利益に評価会社の目的とする事業による収入が計上している場合、その金額も含みます。

- 直前期の事業年度が1年未満の場合、原則、直前期末以前1年間の実際の収入によります。しかし実際の収入金額を明確に区分することが困難な期間は、その期間の収入金額を月数按分して計算します。

- 評価会社が合併している場合、課税上、弊害がない限り、合併後の評価会社の売上高と合併前の評価会社の売上高を合計して取引金額を計算します。

- 評価会社が事業年度を変更している場合は下記を参考にしてください。

①STEP2の判定結果と②取引金額による規模区分を比べて、いずれか上位の規模区分を選択します。STEP2の結果は大会社です。取引金額は6億4千万円です。①STEP2の判定結果と②取引金額による規模区分を比べると、①STEP2の判定結果の方が上位のため、大会社に該当します。

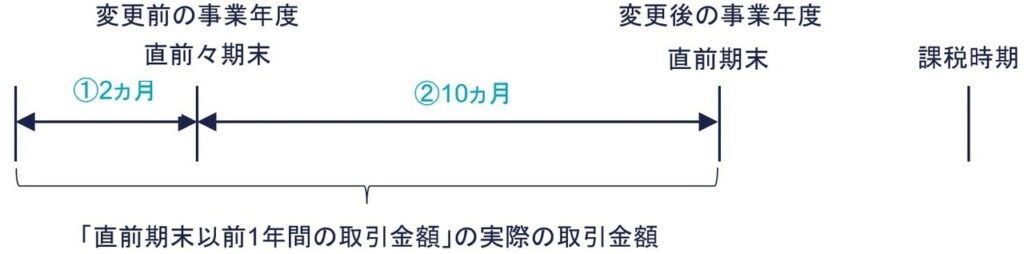

事業年度を変更している場合の「直前期末以前1年間の取引金額」

課税時期の直前期末以前1年間の期間中に評価会社が事業年度を変更変更している場合の「直前期末以前1年間の取引金額」は、事業年度の変更の有無にかかわらず、課税時期の直前期末以前1年間の実際の取引価額です(原則)。月次決算を前提としています。

たとえば上図では②に①を加えたものが直前期末以前1年間の実際の取引金額です。

ただし上記期間の取引金額を明確に区分することが困難な場合、この期間に対応する取引金額を、取引金額を月数により按分計算した金額でも差し支えないとされています(特例)。

たとえば上図の①2ヵ月の期間の取引金額を明確に区分することが困難な場合、上図の③12ヵ月の取引金額を月数により按分計算(③×2/12)した金額でも差し支えないとされています。したがって➁+③×2/12により「直前期末以前1年間の取引金額」を計算してもよいとされています。

下記、国税庁リンクの質疑応答事例を参考にしてみてください。

事業年度を変更している場合の「直前期末以前1年間における取引金額」の計算|国税庁

会社規模区分の判定の具体例

会社規模区分の判定の具体例を確認します。

前提条件は以下のとおりです。

- 業種:不動産賃貸業(卸売業、小売・サービス業以外)

- 従業員数:10人 (←STEP1 70人未満)

- 総資産価額(帳簿価額):60,000千円

- 直前期末以前1年間の取引金額:6,000千円

「第1表の2 評価上の株主の判定及び会社規模の判定の明細書」を使います。

評価会社は、STEPE3の取引金額基準では中会社の基準に達していませんが、STEP2の総資産価額と従業員数基準では、中会社に達しているため、中会社、なかでもLの割合0.60に当たることとなります。

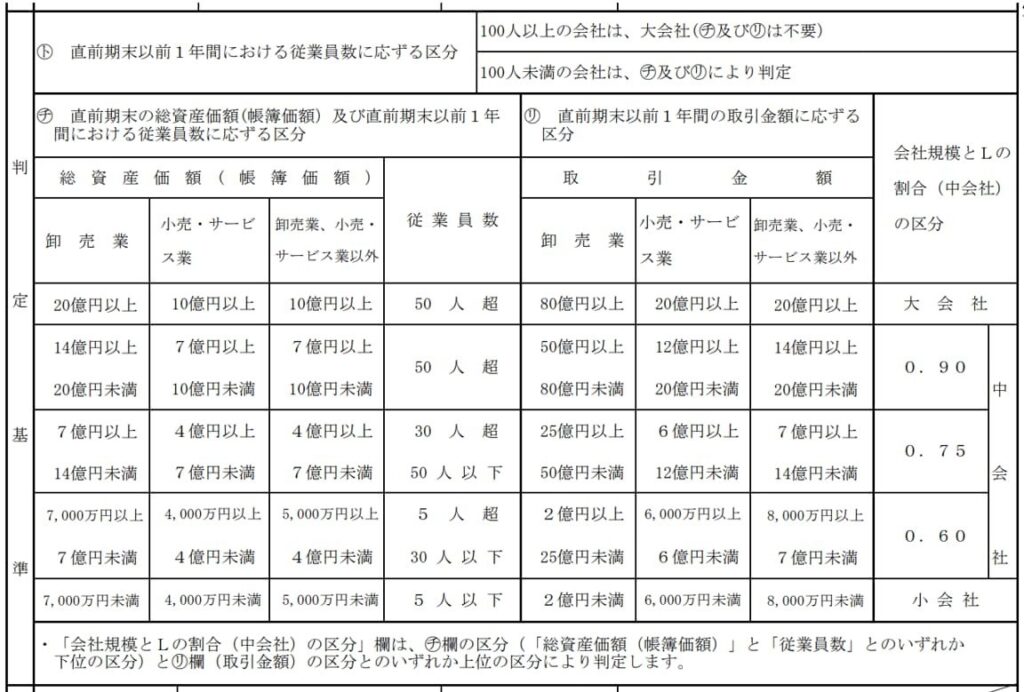

【改正】課税時期が平成28年12月31日以前の場合の会社規模区分の判定

会社規模区分の判定は、平成29年税制改正によって、平成28年12月31以前に相続等により取得した取引相場のない株式を評価する場合、会社規模区分は以下の基準で行われていました。

会社規模区分の判定の内容は以上です。