受付9:00〜18:00 (平日/土)

事業のステージで変わる!土地区画整理事業中の宅地の相続税評価

土地区画整理事業施行中の宅地の評価は、課税時期に事業がどの段階にあるのかにより評価が変わります。進捗状況を適切に把握できるかが、宅地を適正に評価できるかどうかのポイントです。

本記事では、土地区画整理事業施行中の宅地の評価について一通りお伝えします。

目次

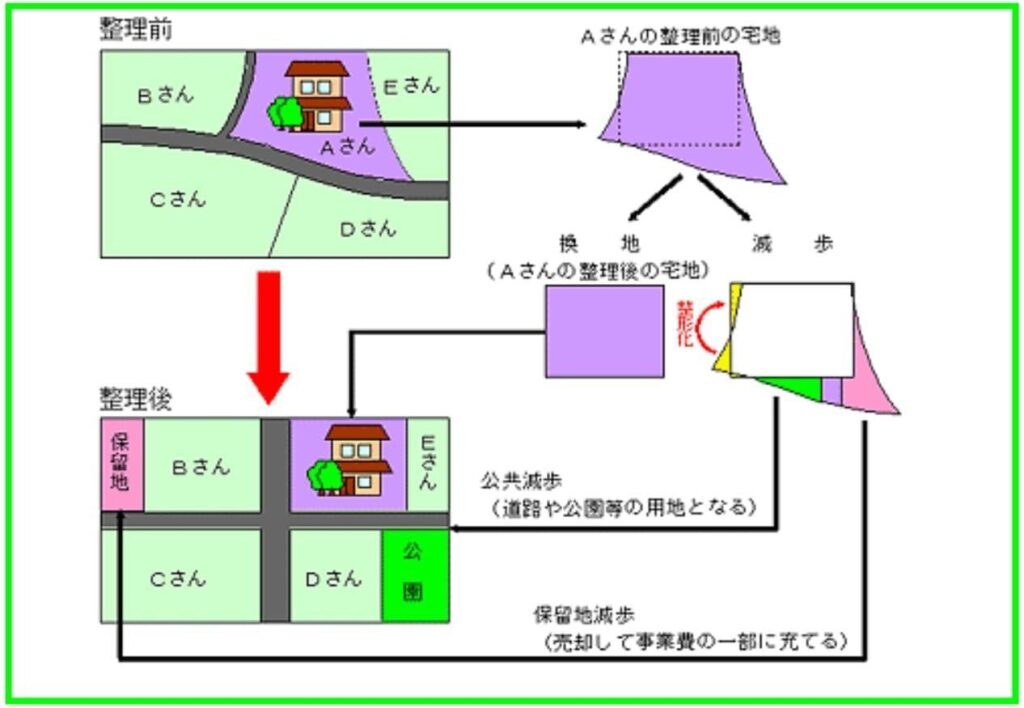

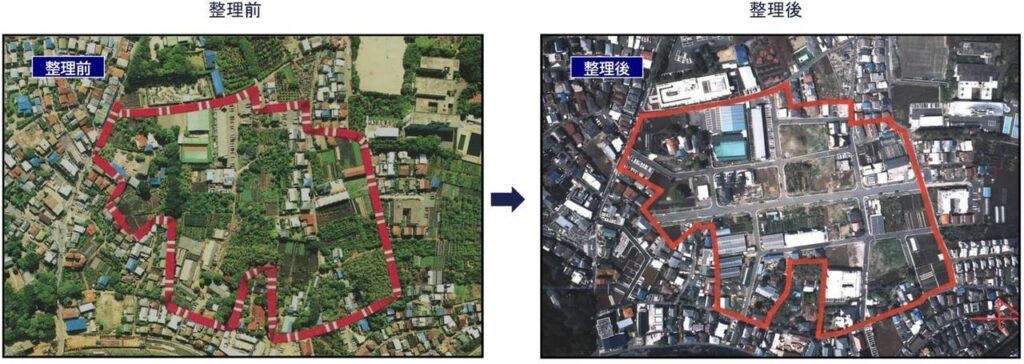

土地区画整理事業

土地区画整理事業とは、土地区画整理法にもとづき都市計画区域内の土地について、公共施設の整備改善や宅地の利用の増進を図るために、都道府県、市区町村、土地区画整理組合などが、土地の区画形質の変更と公共施設の新設または変更を行う事業です。

土地区画整理事業のイメージは下図のとおりです。

(参照元:世田谷区 土地区画整理事業)

土地区画整理事業の流れ

| 土地区画整理事業の流れ | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

※1 仮換地指定:将来、換地とされる土地の位置・範囲を指定すること ※2 換地処分:従前の宅地の上の権利が換地上に移行し、清算金が確定すること | |||||||||||||

土地区画整理事業は、施行者によって異なるものの概ね上図のような流れです。土地区画整理事業の宅地は、課税時期が整理事業のどの段階かで評価の方法が異なります。

①仮換地指定前まで

土地区画整理事業の施行区域内にあることを考慮せずに、「従前地の価額」で評価します。路線価図に路線価が付されている段階であり、従前の公図にもとづいて評価します。

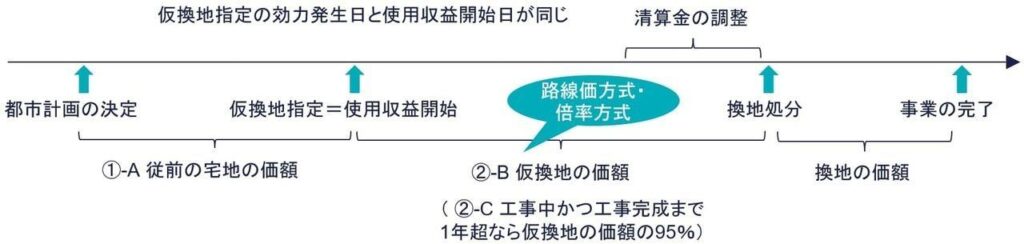

②仮換地の指定から換地処分前まで

原則、「仮換地の価額」により評価します。この頃には路線価が個別評価となっています。税務署に従前地もしくは仮換地の面する道路に路線価を付けてもらい、その路線価にもとづき評価します。

③換地処分後

換地処の公告の翌日より、従前地にあった所有権、賃貸権等は本換地に権利義務が承継されます。「換地の価額」により土地を評価します。

仮換地

仮換地(かりかんち)とは、土地区画整理事業により整理された後に換地処分が実施される土地を、土地区画整理事業が終了するまでの間、土地所有者に対して、仮に割り当てる土地のことです。

従前地

土地区画整理事業によって換地される場合の交換前の土地をいいます。換地が、交換後の整形後の土地であるのに対して従前地は、交換前の不整形の土地です。

仮換地の指定

仮換地が指定された場合、従前地を使用収益できていた人は、仮換地について使用収益できるようになります。その反面、従前地は使用収益できなくなります。換地処分はすべての工事が完了した後に行われます。工事を終えた部分より使用収益できるように仮換地が指定されます。

土地区画整理事業施行区域内の宅地の評価

| 仮換地の指定 | 条件 | 評価額 | |

|---|---|---|---|

| ①なし | A 従前の宅地の価額 ※路線価方式・倍率方式 | ||

| ②あり | 原則 | 仮換地の指定がある | B 仮換地の価額 |

| 特例 | 工事完了まで1年超 | C 仮換地の価額の95% | |

| 注 | 使用収益開始日が別に定められ使用収益できず・造成工事前 ※使用収益開始日が別の定め | D 従前の宅地の価額 |

土地区画整理事業施行区域内の宅地は、以下のとおり評価します。

- ①-A 仮換地が指定されていない場合、「従前の宅地の価額」で評価します。

- 仮換地が指定されている場合、

- ②-B (原則)「仮換地の価額」で評価します。

- ②-C (特例)仮換地の造成工事が施行中で、その工事が完了するまでの期間が1年を超えると見込まれる場合、「仮換地の評価額×95%」で評価します。

- ②-D (注)仮換地が指定されている場合でも、次のいずれにも該当する場合は「従前の宅地の価額」で評価します。

① 仮換地について使用収益を開始できない

② 仮換地の造成工事が行われていない

(参照元:評価通24-2 土地区画整理事業施行中の宅地の評価)

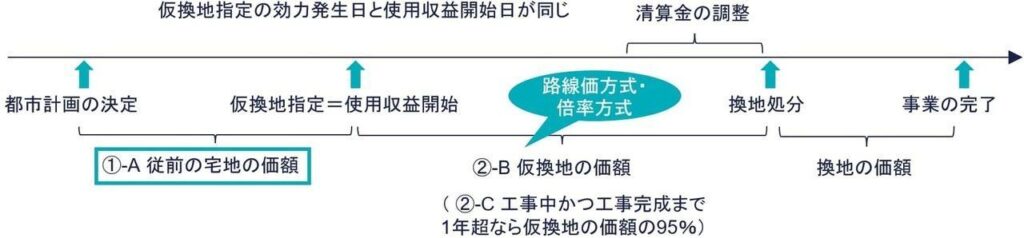

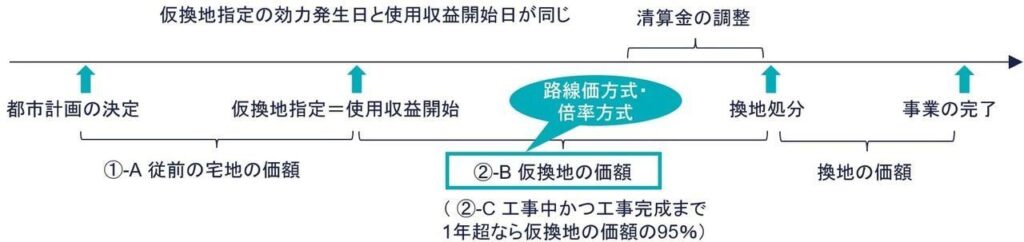

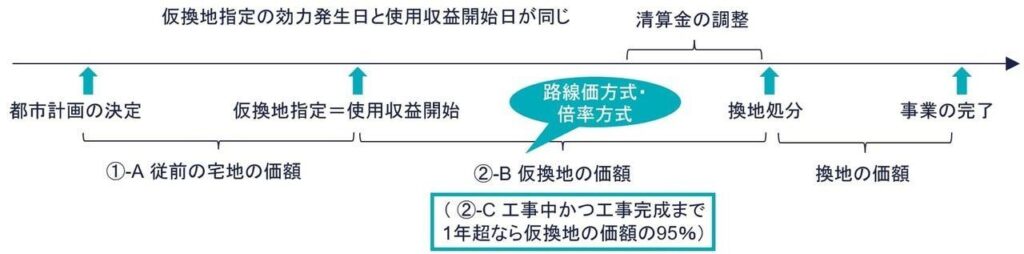

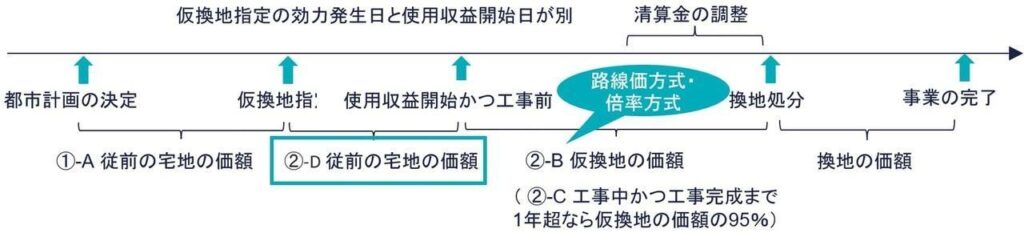

時系列により示したものは上図のとおりです。

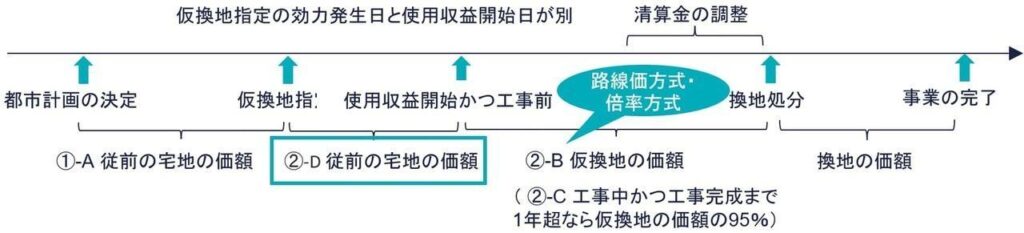

注書き以下について、施行者は、仮換地に使用収益の障害となる物件があるなどの事情があるとき、使用収益を開始できる日を別に定められます。この日から仮換地を使用してもよいとされる日です。使用収益開始日が、仮換地の効力が発生する日と異なる場合のフロー図は、上図のとおりです。

枠で囲った部分の評価が、従前の宅地の価額となることに注意です。

一つずつ解説していきます。

①-A 仮換地が指定されていない場合

土地区画整理事業施行区域内の宅地で、仮換地が指定されていない土地は、従前の土地の価額で評価します。課税時期において整備されていない土地のため、整備された土地としての価額が見込めないからです。土地区画整理事業の施行区域内にあることを考慮せずに所有している土地の価額により評価します。

②-B 仮換地が指定されている場合

仮換地が指定されている宅地は、原則、仮換地の価額により評価します。仮換地が指定されている場合、仮換地を従前の宅地と同じように使用収益できます。仮換地を路線価方式または倍率方式により計算した価額により評価します。

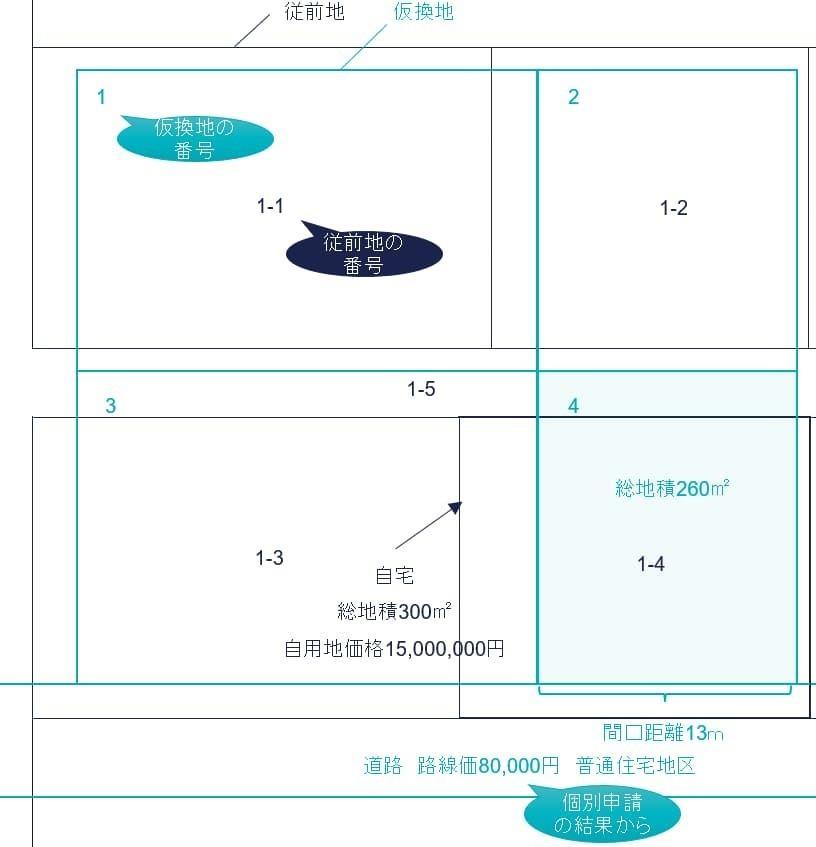

仮換地は「仮換地指定通知」により特定できます。たとえば上図では、評価対象地の従前地の地番が「1-4」に対し、仮換地の番号は4です。仮換地に付され付された路線価により画地調整を適用して評価します。

(参照元:財産評価基準書|国税庁)

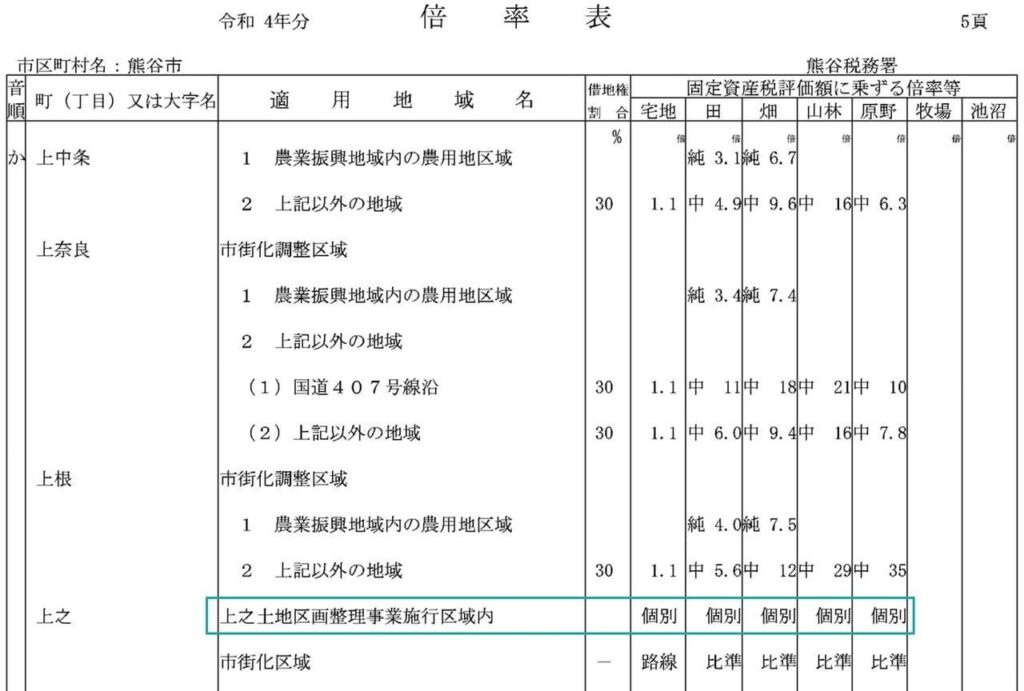

路線価図・評価倍率表の表示が「個別評価」「個別」となっており、路線価が付されていない場合があります。土地区画整理事業施行区域や市街地開発事業施行区域など、区画の改変が進んでいる地域です。所轄の税務署に個別評価の申請をして、その評価された金額をもとに評価します。

路線価が80,000円、地区区分が普通住宅地と税務署から回答があった場合、上図の例では、仮換地を以下のとおり評価します。

①仮換地として指定された宅地の自用地評価額

路線価80,000円 × 奥行1.00 × 260㎡ = 20,800,000円

②-C 造成工事中で完了まで1年超の見込みの場合

ただし仮換地の造成工事が施行中であり、かつ課税時期から工事完了までの期間が1年を超えると見込まれる場合、仮換地につき造成工事が完了したものとして評価した価額から5%控除します(95%評価)。

仮換地の指定を受けて宅地を使用収益する権利を取得した場合でも、工事が進行中であり1年を超えるものと見込まれる場合、地権者の自由な利用が制限されるからです。

たとえば前述の設評価対象地の仮換地(番号4)は、以下のように評価します。

①仮換地の造成工事が完了したものと仮定した場合の評価額(=通常の自用地評価額)

路線価80,000円 × 奥行1.00 × 260㎡ = 20,800,000円

② ① × 95% = 19,760,000円

なお区画整理事業全体の工事が完了まで1年超の見込みでも、評価対象地の工事が完了している場合、95%で評価するのではなく、100%で評価することが妥当です。

②-D 使用収益開始日が別日、かつ造成工事が行われていないの場合

一方、仮換地が指定されている場合でも、次のいずれにも当たる場合、従前の宅地の価額により評価します。

- 仮換地の使用収益を開始する日が別に定められているため、仮換地の使用収益を開始できない

- 仮換地の造成工事が行われていない

上図の枠で囲った部分です。通常、仮換地指定の効力発生日と使用収益開始日は同じとなりますが、使用収益開始日が別に定められることがあります。

上記の場合、従前の宅地をそのまま使用している状況であり、仮換地の価格で評価することは不合理のため、従来の宅地の価額により評価します。

たとえば「②-B 仮換地が指定されている場合」で示した具体例の図では、従前の宅地の評価となるため、自宅の15,000,000円と評価します。

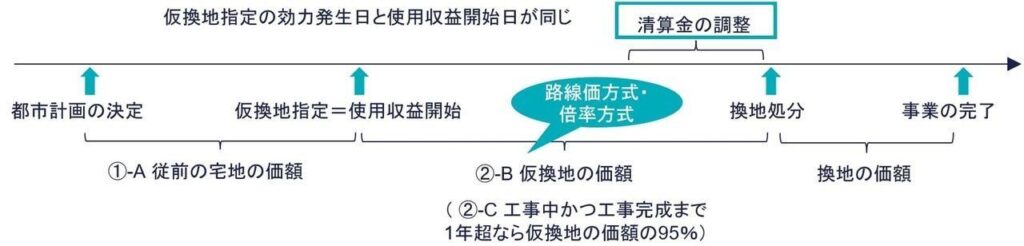

換地処分により清算金の授受が見込まれる場合

土地区画整理事業の最終段階で、従前地と換地との価額差を調整するため、その価額差の過不足を清算金により調整します。

| 清算金の調整 |

|---|

| 清算金が交付される場合 ⇒ 仮換地の価額 + 交付される清算金の額 |

| 清算金が徴収される場合 ⇒ 仮換地の価額 △ 徴収される清算金の額 |

交付を受ける清算金または徴収される清算金が、課税時期に確実と認められるときは、上表のとおり調整を行う必要があります。清算金が交付されるものは仮換地の価額に加算し、徴収されるものは減額します。換地処分の公告により清算金は確定します。

換地処分の公告直前に課税時期が到来する場合、清算金額を評価額に反映する必要が出てきますので注意しましょう。

フローチャート

土地区画整理事業にかかる土地の評価をフローチャートにすると以下のとおりです。

| 土地区画整理事業にかかる土地の評価のフローチャート | ||||||||

|---|---|---|---|---|---|---|---|---|

※換地処分による清算金の授受が課税時期に確実な場合、評価に反映します |

以上より土地区画整理事業施行中の土地を評価する場合、以下をチェックするようにします。

- ✓仮換地指定日

- ✓使用収益の開始日

- ✓工事の進捗状況、完了時期

- ✓清算金の有無

- ✓従前地と仮換地の位置関係

土地区画整理組合の事務所や相続人へのヒアリング、入手した書類により確認します。

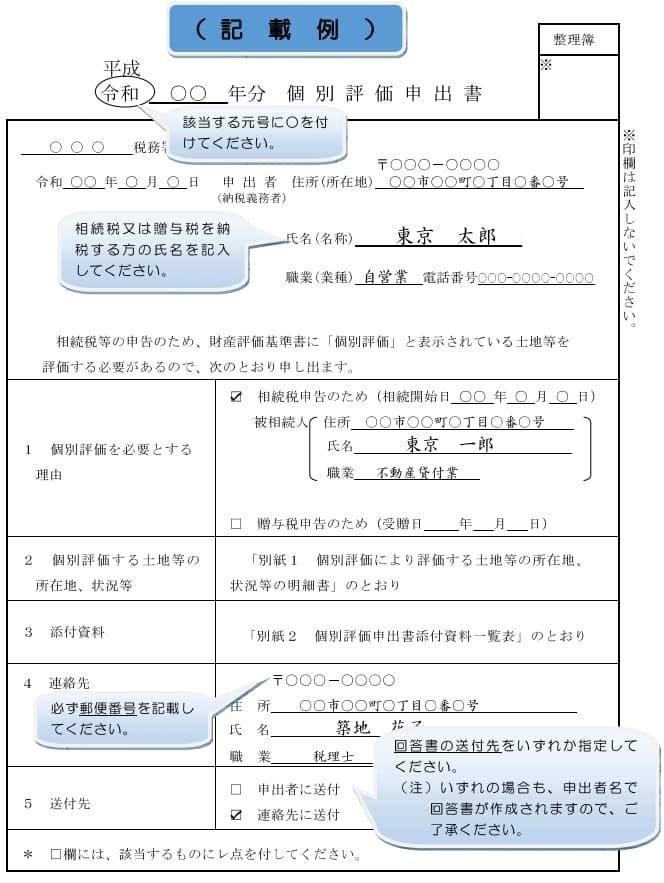

個別評価の申出書

評価対象地について、路線価図・評価倍率表の表示が「個別評価」「個別」と表示されているため、路線価などをもとに評価できない場合があります。この場合、「個別評価申出書」を所轄の税務署に提出し、1㎡当たりの単価を設定してもらえます。

(参照元:個別評価申出書|国税庁)