世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

行き止まり30%評価?私道の評価方法を解説

こんにちは世田谷相続専門税理士事務所です。

どのような私道をゼロ評価できて、一方で3割評価としなければならないのか、迷うことがあります。

通り抜けできる私道はゼロ評価、行き止まりの私道は3割評価と形式的に判断すると誤った評価をしてしまう恐れがあります。行き止まりの私道でも、その私道の先に公共施設などがあればゼロ評価となる可能性もあります。

本記事により私道をゼロ評価とするか、3割評価とするか見極めれるようにしましょう。本記事では私道の種類と評価方法、留意点をお伝えします。

それでは解説していきます。

この記事の目次

- 私道の種類と評価方法

- 種類①:不特定多数の通行の用に供される「通り抜け私道」

- 不特定多数の者の用に供されている私道とは

- 種類②:専ら特定の者のみが通行の用に供する「行き止まり私道」

- 種類③:宅地の利用者のみの通行の用に供される「専用私道」

- 私道の評価の留意点6つ

- その①:複数の所有者で持ち合う私道は私道全体で一体評価した上、按分する

- その②:特定路線価の設定された私道は特定路線価の30%を基準に評価できる

- その③:私道にも小規模宅地等の特例を適用できる

- その④:私道も貸家建付地や貸宅地に準じて評価できる

- その⑤:固定資産税が公衆用道路として非課税でも相続税が課かる場合がある

- その⑥:行き止まり私道に路線価がついている場合、ゼロ評価の考えもある

- 歩道状空地は一定の要件を満たせばゼロ評価できる

- まとめ

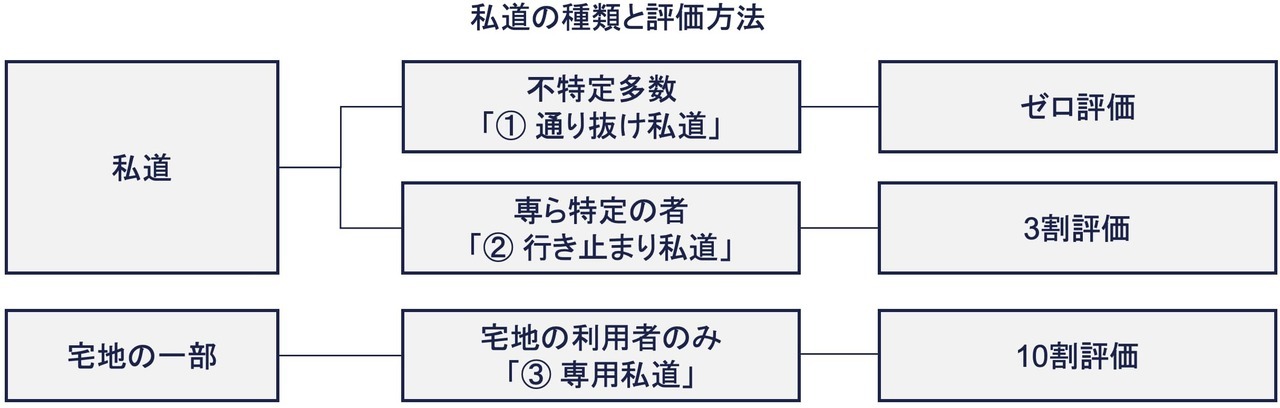

私道の種類と評価方法

私道の種類と評価方法

私道とは、複数の者の用に供されている私有地の宅地をいいます。

私道の評価は、以下の3種類に分けて考えます。

- ①通り抜け私道

- ②行き止まり私道

- ③専用私道

相続税や贈与税の評価では、私道かどうかの判断は通行の利用状況によって決まります。

相続税や贈与税の評価上、不特定多数の者の通行の用に供されている土地、あるいは専ら特定の者の通行の用に供されている土地が私道とされます。①通り抜け私道と②行き止まり私道ですね。

一方で宅地の利用者のみの通行の用に供されている③専用私道は、私道とされません。

その道路が建築基準法上の道路かどうかなど法令上の取り扱いは問われません。一般に不動産業界で使われている私道と、その範囲が異なる場合もありますので注意しましょう。

財産評価基本通達・質疑応答事例・タックスアンサーでは、通行の状況に応じた私道の評価方法が記載されていますので、以下のリンク先も参考ください。

国税庁 財基通24 私道の用に供されている宅地の評価

一つずつ確認していきます。

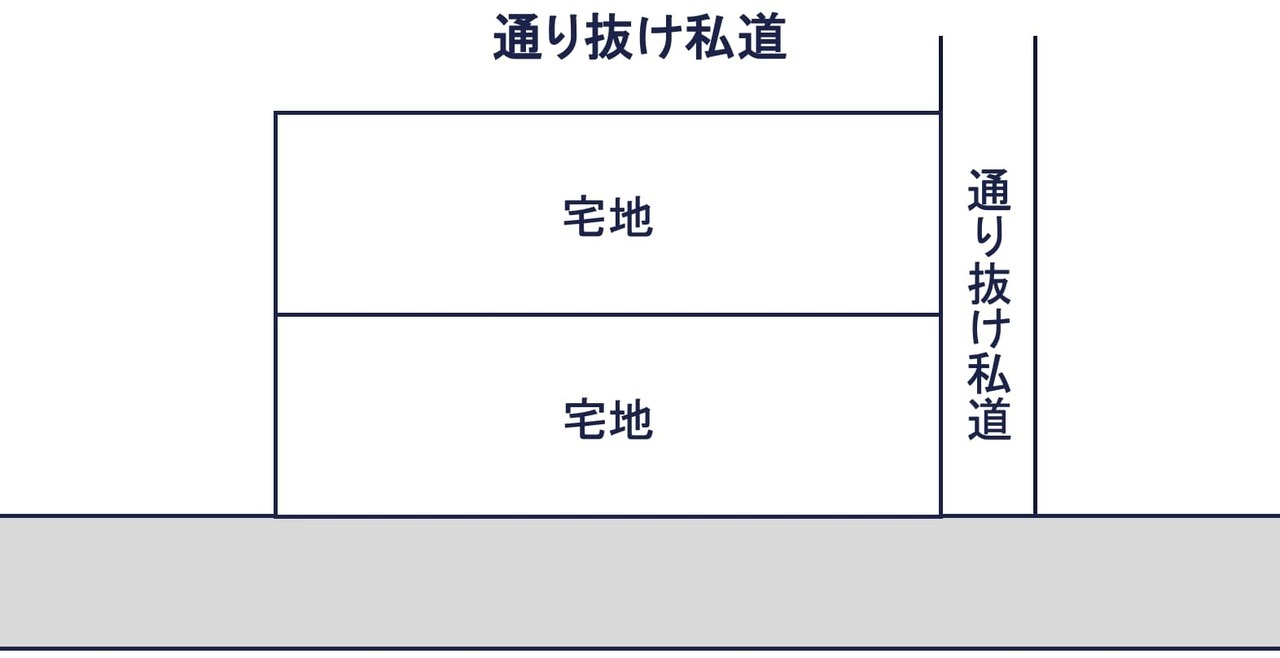

種類①:不特定多数の通行の用に供される「通り抜け私道」

通り抜け私道のように不特定多数の者の通行の用に供されている私道は、公衆用道路となるため評価はしません。つまりゼロ評価です。

質疑応答事例では不特定多数の者の通行の用に供されている私道の具体例を挙げています。

不特定多数の者の用に供されている私道とは

質疑応答事例では以下の私道を、不特定多数の者の用に供されているものとしています。つまりゼロ評価できます。

1 「不特定多数の者の通行の用に供されている」例を具体的に挙げると、次のようなものがあります。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

ハ 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

2 不特定多数の者の通行の用に供されている私道とは、上記のようにある程度の公共性が認められるものであることが必要ですが、道路の幅員の大小によって区別するものではありません。

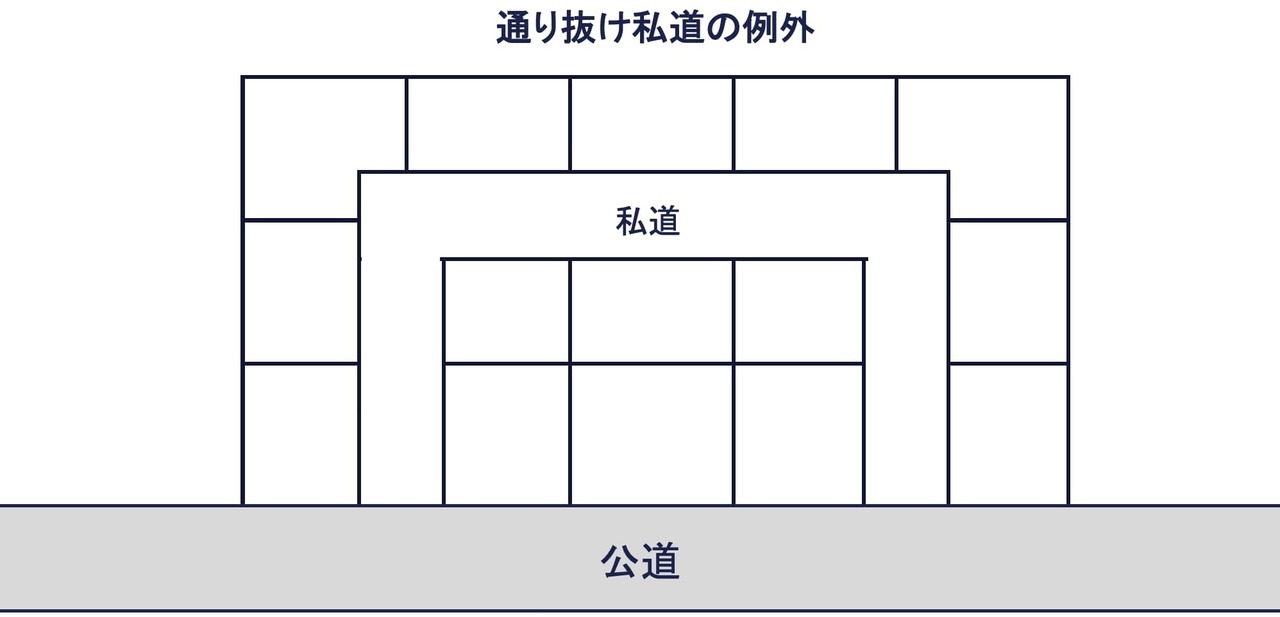

実務では「イ 公道から公道へ通り抜けできる私道」が一番多いですね。ただし公道から公道へ通り抜けできる私道であっても、つぎのような私道は3割評価しなければなりません。

通り抜け私道の例外

上図のような公道から別の公道に接続している私道は、宅地の近隣住民だけに通行の用に使われていると考えられます。不特定多数の者の通行の用に供されている私道とは考えられませんので、私道を3割評価します。

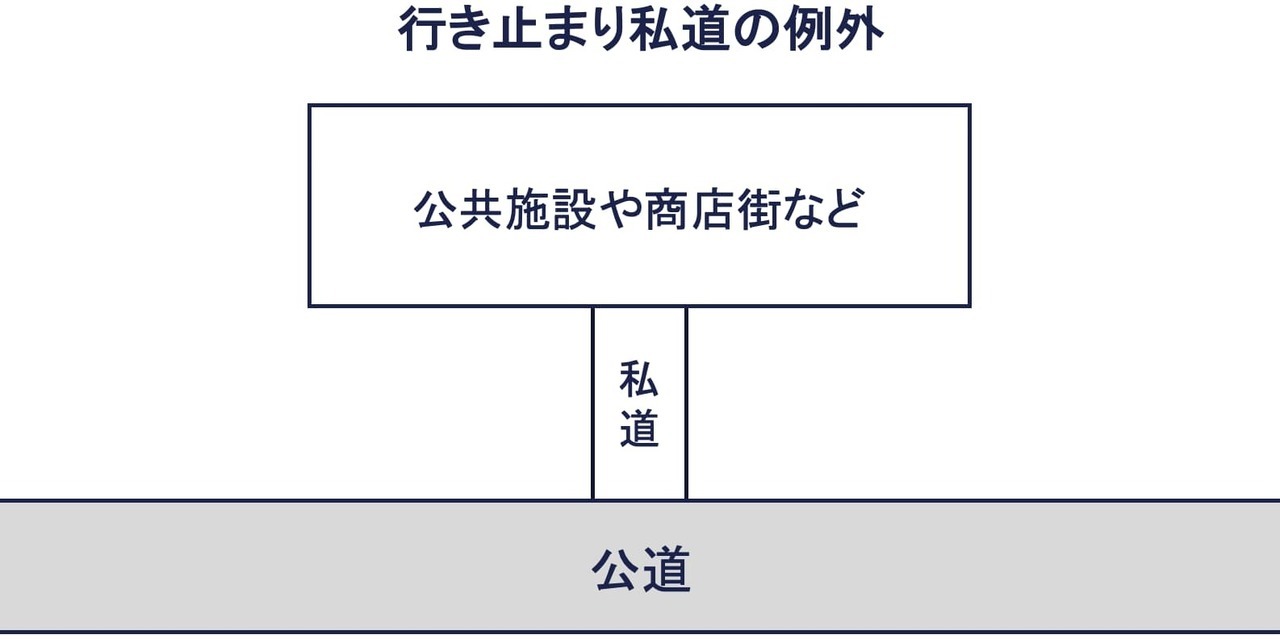

一方で行き止まり私道は3割評価するのが原則です。しかし、つぎのような不特定多数の者が利用している公共性のある私道は評価しません(ゼロ評価)。上記の「ロとハ」です。

行き止まり私道の例外

上図のように、行き止まり私道の先に公共施設などがあり、不特定多数の者が利用している場合、公共性のある私道として評価しません(上記「ロ」)。

また私道の一部に公共バスの転回場などがあり、不特定多数の者が利用している場合も、公共性のある私道のためゼロ評価です(上記「ハ」)。

通り抜けのできない私道でも公共性のあるものは、不特定多数の者の通行の用に供されている私道としてゼロ評価できることがわかります。

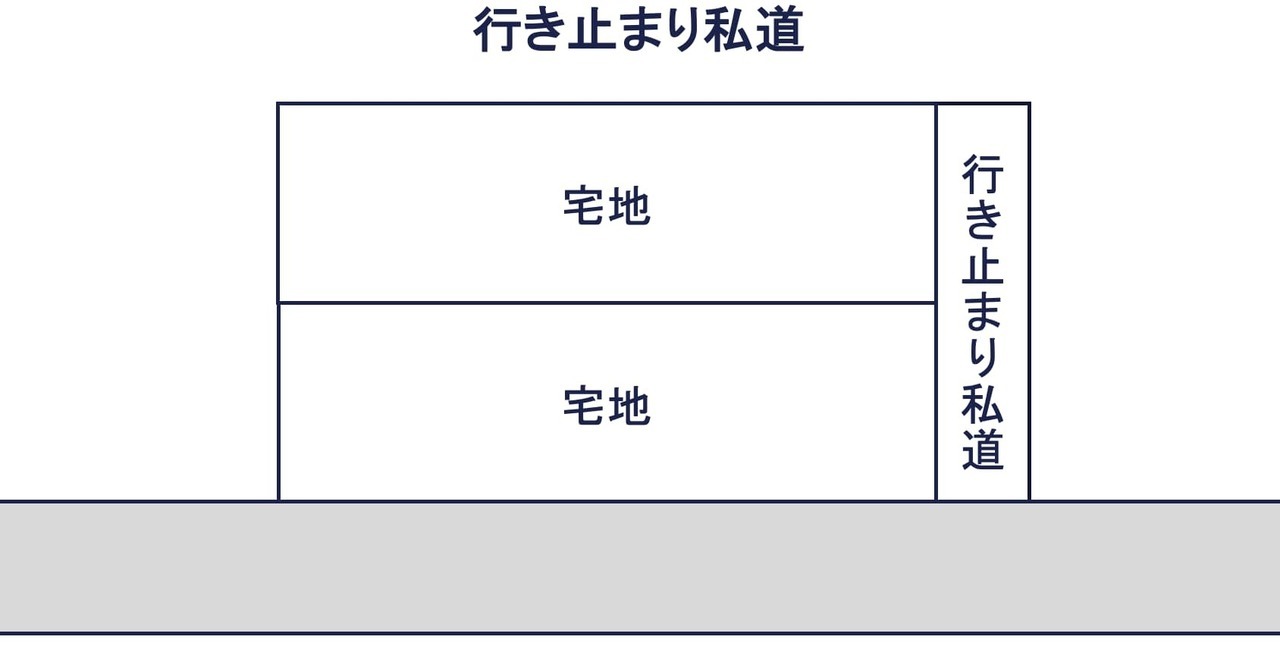

種類②:専ら特定の者のみが通行の用に供する「行き止まり私道」

袋小路のような専ら特定の者のみの通行の用に供される行き止まり私道は、路線価方式または倍率方式で計算した自用地価額の3割相当額により評価します。

行き止まり私道は、所有者以外のものの通行の用に供され、所有者は自由に廃止や変更ができず使用収益に一定の制約を受けることから、評価減が認められています。

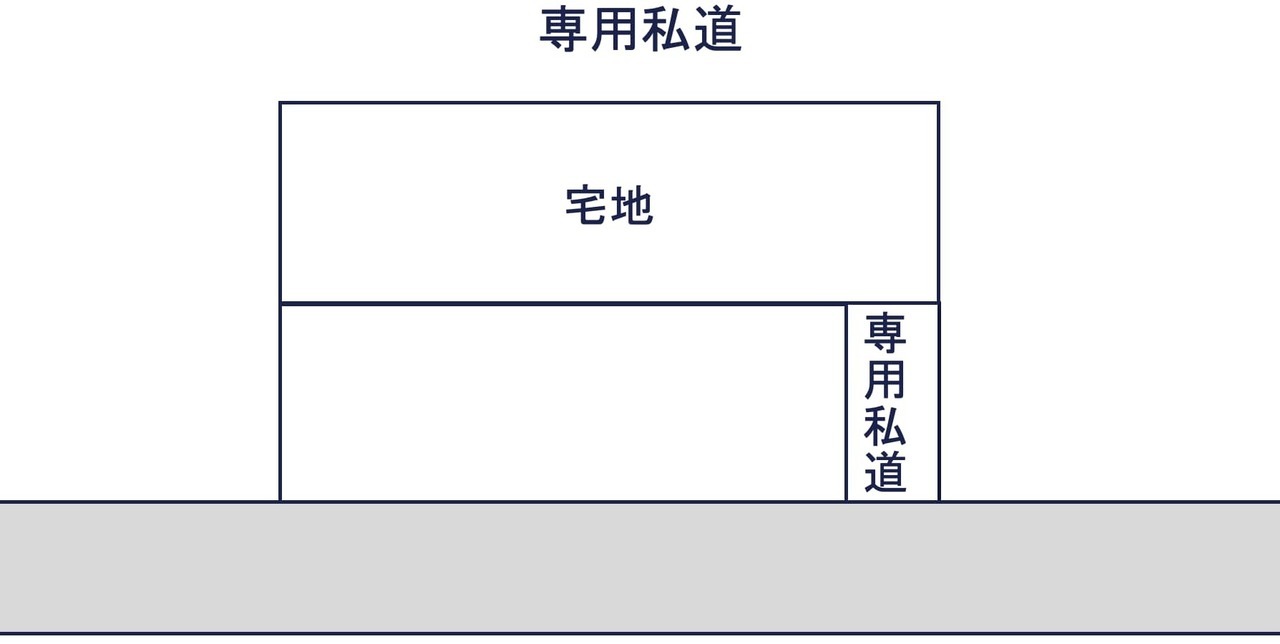

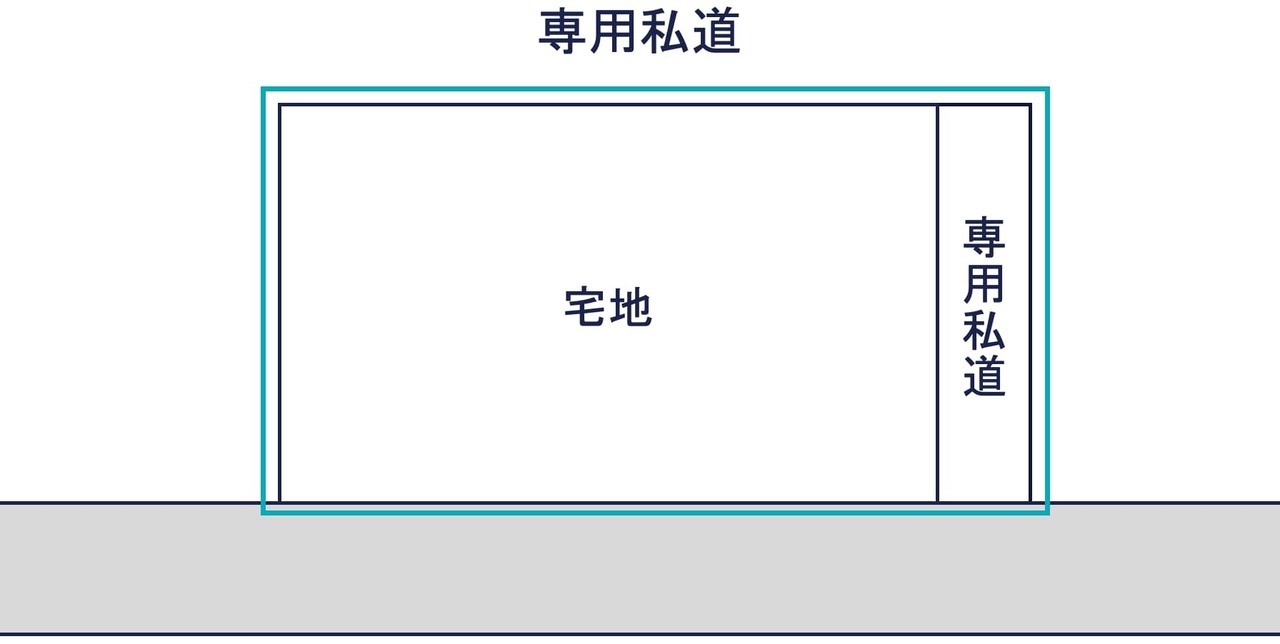

種類③:宅地の利用者のみの通行の用に供される「専用私道」

その宅地の利用者のみの通行の用に供されている専用私道は、私道とはなりません。通常の宅地の一部としてその隣接する土地とともに1画地の宅地として評価します。

専用私道は宅地の利用者のみの通行の用に供されており、その通路の所有者は使用収益に制約を受けいませんので、行き止まり私道のような評価減は認められていません。

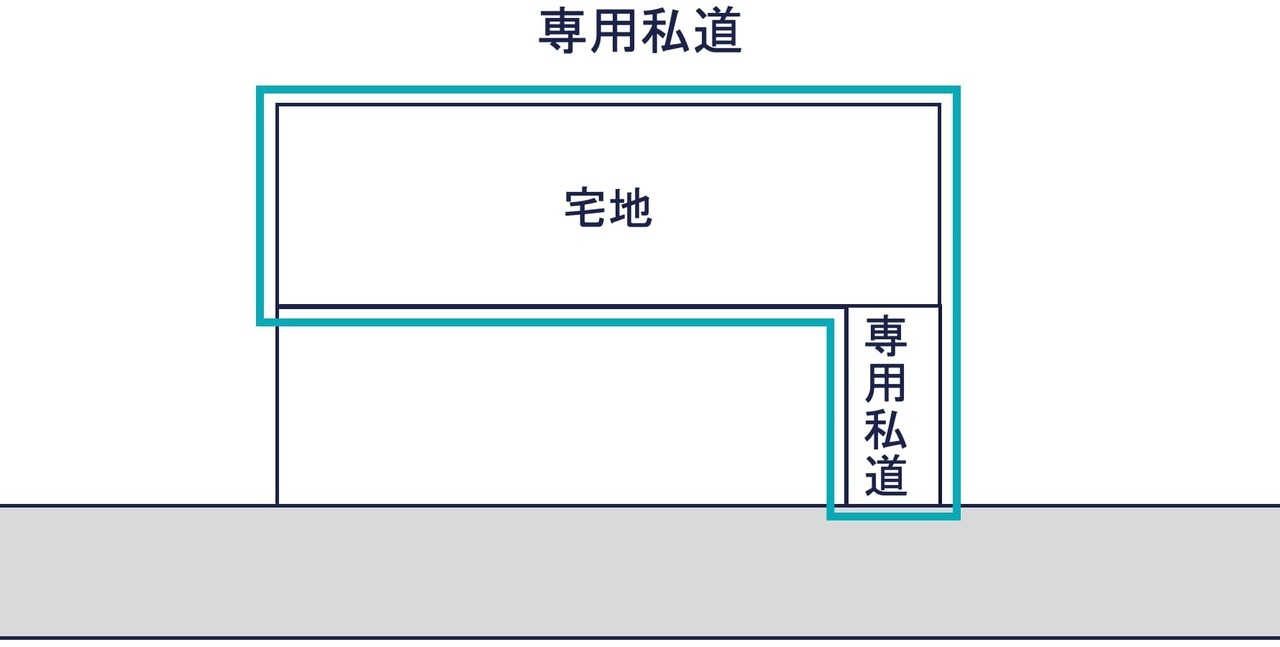

たとえば上図のように宅地部分と専用私道部分を併せた土地が路地状敷地の場合は、路地状として評価をします。

また上図のような場合は、宅地部分と専用私道部分をあわせて一体評価します。

私道の評価の留意点6つ

私道の評価の留意点を6つお伝えします。

- その①:複数の所有者で持ち合う私道は私道全体で一体評価した上、按分する

- その②:特定路線価を設定した場合、特定路線価の30%を基準に評価できる

- その③:私道にも小規模宅地等の特例を適用できる

- その④:私道も貸家建付地や貸宅地に準じて評価できる

- その⑤:固定資産税が公衆用道路として非課税でも相続税が課かる場合がある

- その⑥:私道に路線価がついている場合、ゼロ評価との考えもある

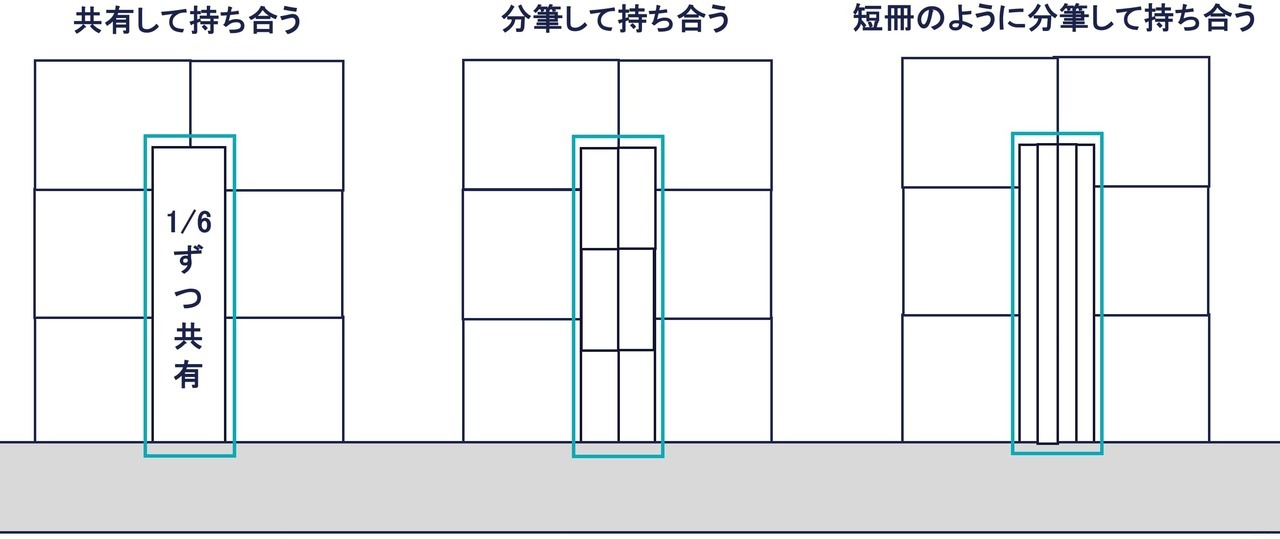

その①:複数の所有者で持ち合う私道は私道全体で一体評価した上、按分する

周辺の複数の宅地の所有者で持ち合っている私道は、他人所有の筆を含めて一体評価し、所有地積などで按分して評価します。

位置指定道路は、上図のように1筆を宅地の所有者で共有されていることが一般的です。また宅地の区画数で分筆して単独所有とされたり、短冊のように分筆してそれぞれ筆を持ち合ったり、さまざまな所有形態があります。

その②:特定路線価の設定された私道は特定路線価の30%を基準に評価できる

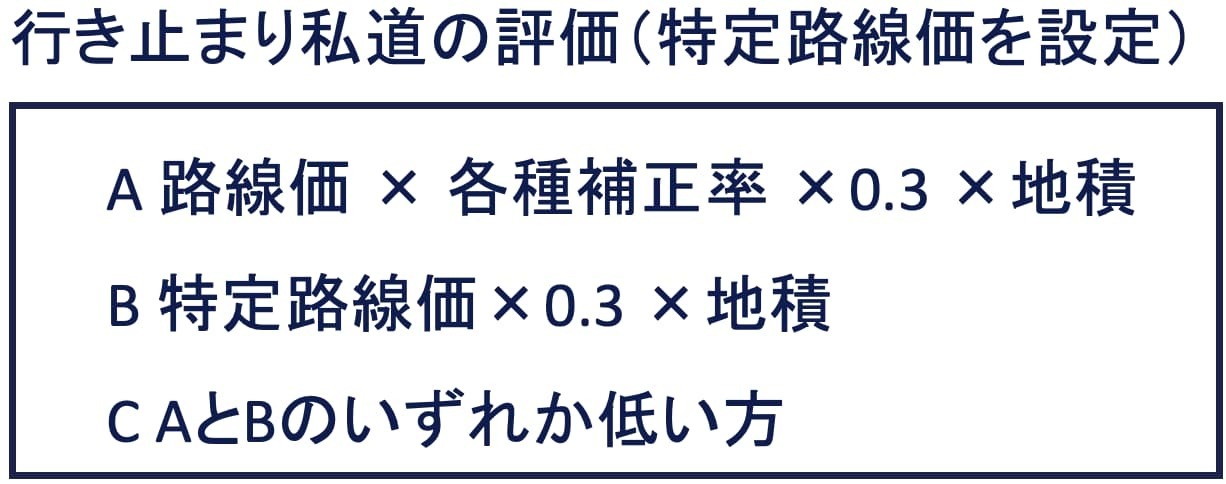

私道に接する宅地を評価する際に行き止まり私道に特定路線価を設定した場合、その私道の価額は特定路線価にもとづいて評価しても差し支えありません。

すべての道路に路線価が付されているわけではありません。行き止まり私道など利用者の少ない道路には路線価が付されていない場合があります。

路線価の付されていない道路にのみ接している宅地を評価する必要がある場合、所轄税務署長に路線価の設定を申請できます。この路線価を特定路線価といいます。

私道に特定路線価を設定している場合、つぎのいずれかの方法により計算した金額のいずれか小さい方を評価額とできます。

- 私道の接道する路線価 × 画地補正× 30/100 × 地積

- 特定路線価 × 30/100 × 地積

なお特定路線価にもとづく場合、間口狭小補正や奥行長大補正などの画地調整はしません。

[側方路線影響加算等の計算――特定路線価を設定した場合|国税庁]

宅地の評価では特定路線価を申請すると、その路線価により評価しなければなりません。しかし私道の評価にこのような決まりはありません。路線価にもとづく評価額と特定路線価にもとづく評価額か、どちらか少ない方を選べます。

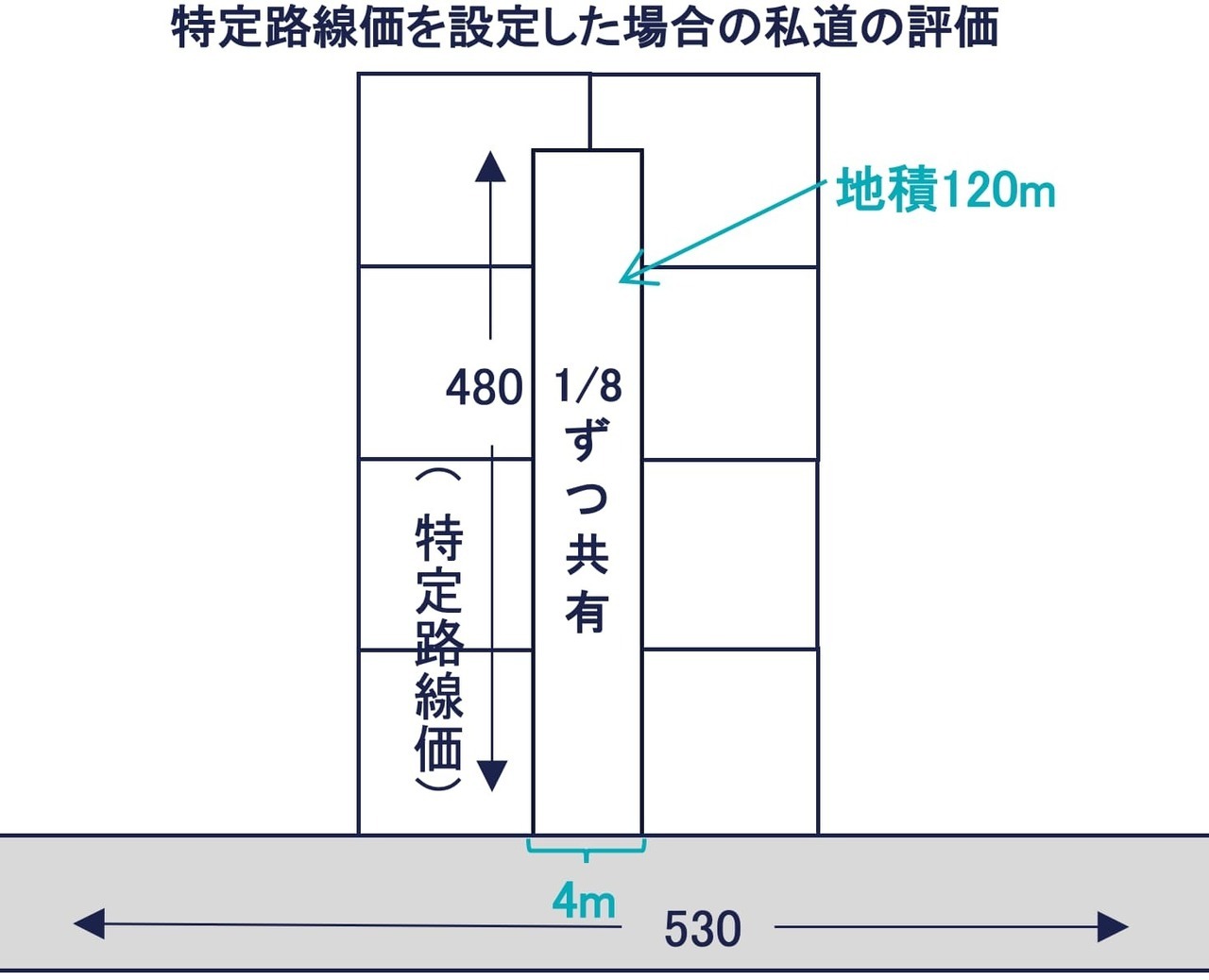

特定路線価を設定した場合の私道の評価の具体例(位置指定道路)

特定路線価を設定した場合の私道の評価を簡単な事例で確認しましょう。

- 位置指定道路(建築基準法第42条1項5号)

- 地積120㎡

- 共有持分1/8

- 間口4m、奥行30m

- 特定路線価480千円

- 路線価530千円(普通住宅地区)

① 正面路線価をもとづき計算した評価額

私道全体で想定整形地をとった上で各地調整を行います。私道の補正30%を忘れずに行います。

路線価530千円 × 奥0.95 × 間0.94 × 長0.90 ×30% =127,788円/㎡

私道の1㎡当たりの単価に評価対象地の地積と持分を乗じて評価額を計算します。

127,788円/㎡ × 地積120㎡ × 共有持分1/8 = 1,916,820円

② 特定路線価にもとづいて計算した評価額

特定路線価480千円 × 30% × 地積120㎡ × 共有持分1/8 = 2,160,000円

③ 行き止まり私道(位置指定道路)の評価額

①<② ∴ 1,916,820円

本ケースでは以上より①正面路線価をもとに計算した評価額を私道の評価額とします。

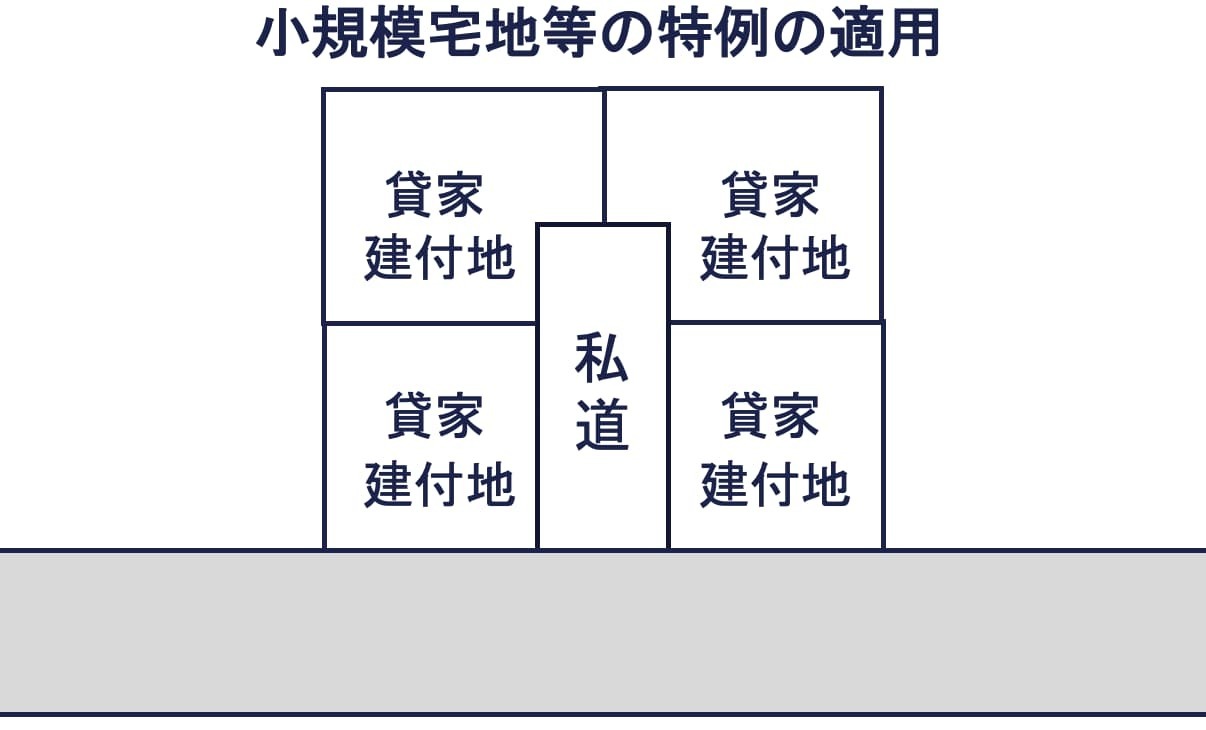

その③:私道にも小規模宅地等の特例を適用できる

私道も小規模宅地等の特例を使える場合があります。私道が土地の維持・効用を果たすために不可欠のものと認められる場合、小規模宅地等の特例の対象とできます。

たとえば上図のような一画地を被相続人が生前所に有していたとしましょう。私道部分は、周囲の貸家建付地の維持・効用を果たすために必要不可欠なものと認めれるため、貸付事業用宅地等として小規模宅地等の特例を適用できます。

[小規模宅地等の特例の対象となる私道|国税庁]

小規模宅地等の特例は以下の記事を参照ください。

なお上記のような私道は、貸家建付地に準じて評価できます。つぎの項目です。

その④:私道も貸家建付地や貸宅地に準じて評価できる

私道が貸家建付地や貸宅地と一体として効用をなすものであれば、原則として貸家建付地や貸宅地に準じて評価できるものと考えられます。

たとえば小規模宅地等の特例の項目でお伝えした私道は、私道部分も含めて貸付けの対象としていると考えられます。貸家建付地として効用をなす土地のため貸家建付地に準じて評価できます。

私道の評価でも借家権価額や借地権価額の控除を漏れのないように注意しましょう。

その⑤:固定資産税が公衆用道路として非課税でも相続税が課かる場合がある

私道の固定資産税が公衆用道路として非課税となっていても、行き止まり私道は相続税を計算します。一方で不特定多数の者の通行の用に供されている通り抜け私道は、相続税は評価しませんので、固定資産税と相続税ともに非課税です。

固定資産税と相続税では非課税となる範囲は異なります。固定資産税が非課税の私道であっても相続税が課されることがあります。

なお固定資産税の課税明細書で評価対象地を確認しても、非課税の私道が記載されていることは多くありません。その場合、名寄帳を市区町村から入手して確認する必要があります。自治体によっては名寄帳にも非課税の私道が記載されていない場合があります。名寄帳を取得する際は、非課税の私道なども記載してもらえるよう依頼しましょう。

私道で評価するかどうかは現況により判断することにも注意しましょう。登記地目や課税地目が公衆用道路になっていても、現況が駐車場などとして利用されている場合には、私道に含まれません。

その⑥:行き止まり私道に路線価がついている場合、ゼロ評価の考えもある

行き止まり私道に路線価が付いていることがあります。路線価がついている場合、行き止まり私道でもゼロ評価しても差し支えないとの考えがあります。

この場合、私道が不特定多数の者の通行の用に供されているかどうかなど慎重に検討する必要があります。

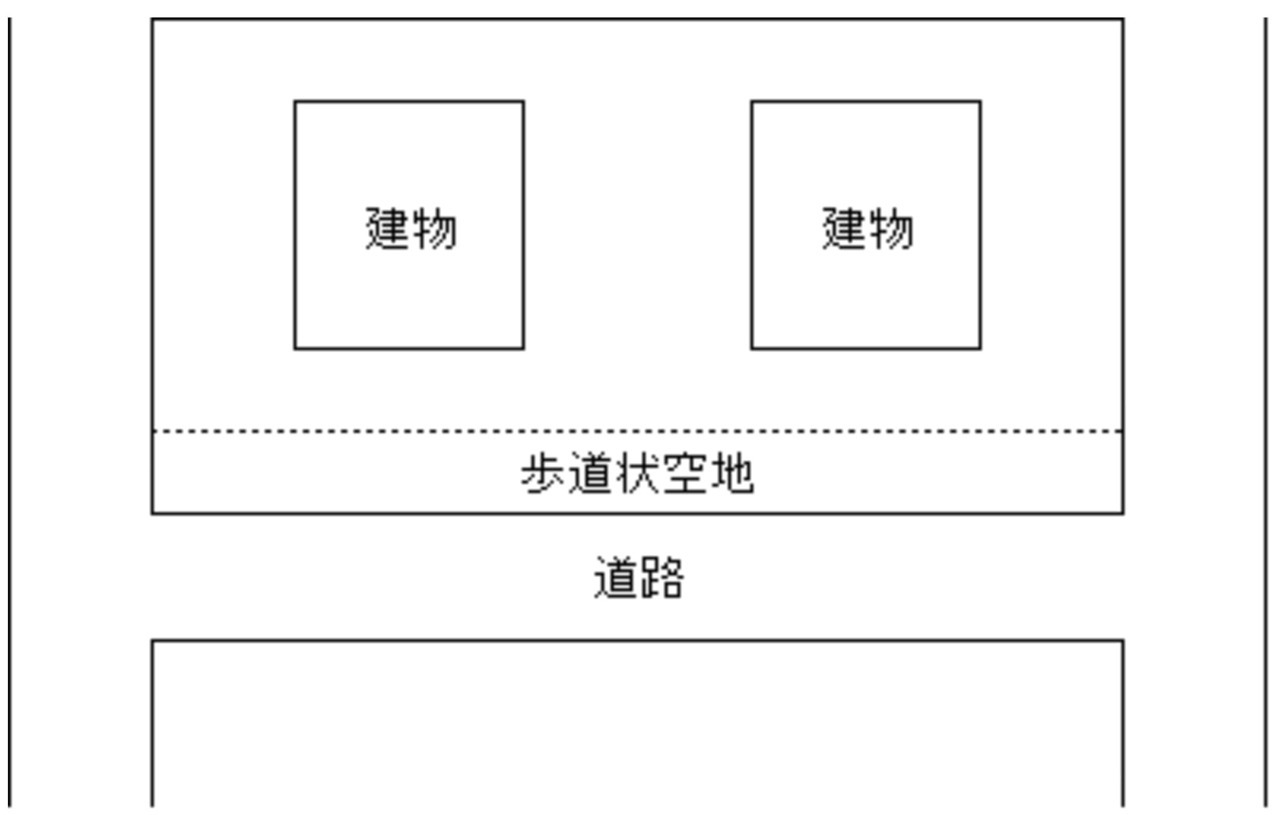

歩道状空地は一定の要件を満たせばゼロ評価できる

質疑応答事例で、歩道状空地は客観的交換価値に低下が認められる場合に財産評価基本通達24により私道評価すると記載されています。

具体的には、以下の要件を満たす場合、歩道状空地は私道として評価します。

- 都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備され、

- 道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであり、

- 居住者等以外の第三者による自由な通行の用に供されている

よって歩道状空地が不特定多数の者の通行の用に供されている場合、その価額を評価しません。

[歩道状空地の用に供されている宅地の評価|国税庁]

[財産評価基本通達24((私道の用に供されている宅地の評価))における「歩道状空地」の用に供されている宅地の取扱いについて |国税庁]

まとめ

私道の評価は、以下の3種類に分けて考えます。

- ①通り抜け私道

- ②行き止まり私道

- ③専用私道

①不特定多数の通行の用に供される「通り抜け私道」は評価しません。

②専ら特定の者の通行の用に供されている「行き止まり私道」は、自用地価格の3割相当額で評価です。特定路線価を設定している場合は、路線価にもとづいて評価したものと、いずれか低い方を選択できました。

③宅地の利用者のみの通行の用に供されている「専用私道」は、その隣接する宅地とともに評価しました。

本記事を参考に私道を適切に評価しましょう。

関連記事

- 不整形地を相続した場合の評価方法をくわしく解説

- 土地の評価単位をさまざまなケースで解説!

- 路線価のない私道にしか面していない土地の評価

- 2つの路線に接する宅地に側方路線影響加算を使う方法

- 【チェックシート】地積規模の大きな宅地の評価6つの要件

- 無道路地の評価と想定通路の取り方4つ

- 宅地に適用されるがけ地の評価をわかりやすく!

- 具体例あり!土砂災害特別警戒区域の相続税評価を解説

- 容積率の異なる2以上の地域にわたる宅地の評価をくわしく

- 都市計画道路予定地の相続税評価をわかりやすく解説

- 評価明細書付きの具体例あり!セットバックの相続税評価

- 浄化費用の見積額の80%を控除できる土壌汚染地の相続税評価

- 5%の減価を忘れない!買取り申し出できる生産緑地の相続税評価

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり