受付9:00〜18:00 (平日/土)

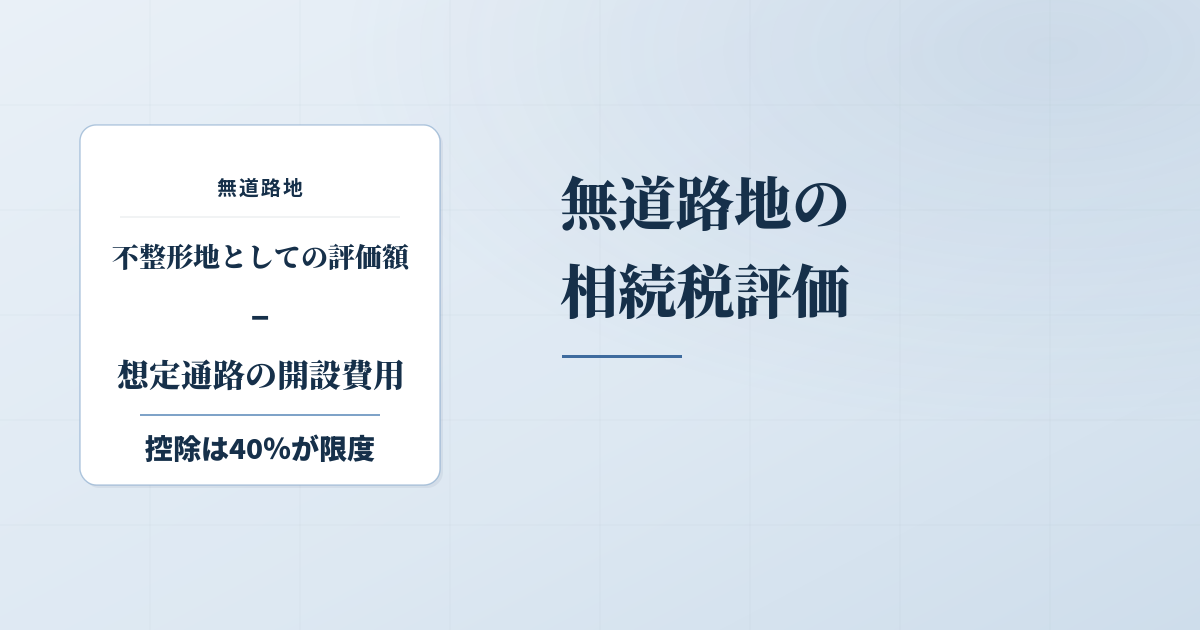

無道路地の相続評価と想定通路の取り方4つを解説

宅地を評価しようと地図を確認したら宅地の周囲に道路がなかった。どのような土地が無道路地に当たるかわからない。宅地から表通りまでの通路が複数あってどれを想定通路に選べばいいのかわからない。

無道路地は宅地を評価する上で見落の多いところです。そもそも評価対象地が無道路地に当たる土地がどうかをきちんと判定しなければなりません。

無道路地と判定した場合に、どの路線の路線価を使うのか、またどの通路を想定通路に設定するのかもしっかりと検討する必要があります。

無道路地を適切に評価できるように、本記事では無道路地の判定から評価方法、想定通路の取り方までお伝えします。

それでは解説していきましょう。

目次

無道路地の評価の概要

無道路地の評価は、以下のとおり財産評価基本通達20-3に書かれています。

無道路地の価額は、実際に利用している路線の路線価に基づき20((不整形地の評価))又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。

この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。

(注)

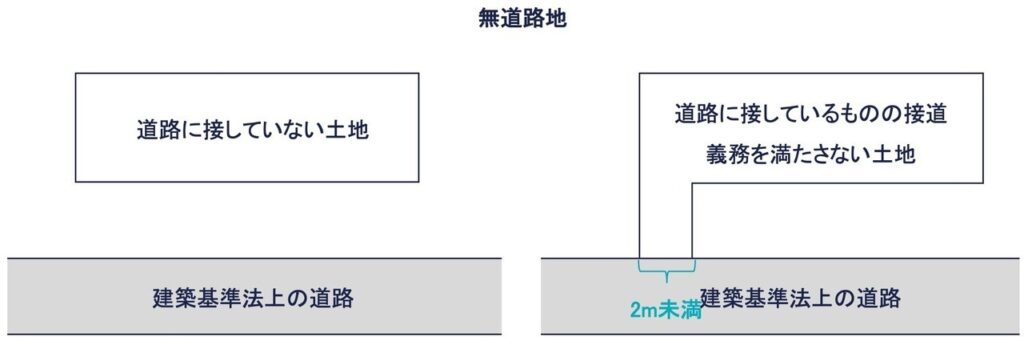

1 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

2 20≪不整形地の評価≫の定めにより、付表5「不整形地補正率表」の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する

国税庁 財基通20-3 無道路地の評価

まずは無道路地の評価の概要からお伝えします。

無道路地とは

無道路地とは道路に接していない土地や、道路に接しているものの間口が狭く接道義務を満たしていない土地をいいます。

- 道路に接していない土地

- 道路に接しているものの接道義務を満たしていない土地

これらの土地は、建物を建てられず、すでに建物が建っていても建て替えられません。

ここでの道路とは建築基準法上の道路を指します。

建築基準法上の道路(建築基準法42条)とは

建築基準法は建築物が接道義務を満たすための要件を定めており、建築基準法42条で道路を以下のとおり定めています。

| 道路種別 | 説明 |

|---|---|

| 建築基準法42条1項1号道路 | 道路法による道路(国道・都道・区道などの公道) |

| 〃 2号道路 | 都市計画法や土地区画整理法等の法律により造られた道路(開発道路) |

| 〃 3号道路 | 建築基準法の施行時の昭和25年11月23日現在から存在する道路(既存道路) |

| 〃 4号道路 | 都市計画法等で2年以内に道路を造る事業が予定されかつ特定行政庁(区長)が指定したもの(計画道路) |

| 〃 5号道路 | 建物を建てるために一定の基準で造られた道で特定行政庁(区長)がその位置を指定したもの(位置指定道路) |

| 建築基準法42条2項道路 | 道の幅は4メートル未満だが一定の条件のもと特定行政庁(区長)が指定したもの(みなし道路) |

(出典:「世田谷区 建築基準法上の道路について」を加工)

建築基準法で道路というときは建築基準法42条に定める道路のことを指します。

市区町村によっては建築基準法上の道路種別をウェブ上で公開しています。たとえば東京都の世田谷区では、「せたがやi-map」と呼ばれる地図データベースを用意しています。

せたがやi-mapのトップページの「指定道路図」をクリックすると建築基準法上の道路種別を確認できます。相続税や贈与税の申告で使う場合は、役所の窓口(建築指導課、建築課など)でも確認しておいた方がよいでしょう。

接道義務とは

接道義務とは、建築基準法その他の法令や条例などで規定される、建築物を建築するために必要な道路に接する最小限の間口距離の要件です。

建築基準法では、建築物の敷地は建築基準法上の道路に原則、2m以上接する必要があるとします。ただし建築物の規模や用途によってはより厳しい接道義務が定められています。敷地に接している道路は建築基準法上の道路でなければなりません。

なお接道義務は都市計画区域内や準都市計画区域内でのみ適用されます。それ以外の区域での適用はありませんので、道路に接していない土地でも建物を建てることは可能です。

都道府県や市区町村の条例による接道義務

建築基準法のほか、都道府県や市区町村でも条例により独自に接道義務を定めているところがあります。

| 自治体 | 路地状部分の長さ | 幅員 |

|---|---|---|

| 東京都(※) | 20m以下 | 2m以上 |

| 20m超 | 3m以上 | |

| 横浜市 | 15m以下 | 2m以上 |

| 15m超、25m以下 | 3m以上 | |

| 25m超 | 4m以上 | |

| 埼玉県(※) | 10m未満 | 2m以上 |

| 10m以上、15m未満 | 2.5m以上 | |

| 15m以上、20m未満 | 3m以上 | |

| 20m以上 | 4m以上 |

※建物の延べ面積が200m以下のもの

たとえば東京都建築安全条例3条では、路地状敷地(=旗竿地)の路地状部分が20m超の場合、3mの間口が必要とされています。建築基準法上の最低限の間口距離2mで接道していても、各行政庁の条例によれば、接道義務を満たさないといったこともあります。

無道路地に該当するかどうかを判定する際は、評価対象地を管轄する各自治体の条例を必ず確認するようにしましょう。後述する仮想通路を設定する場合にも都道府県や市区町村の条例の定めを考慮する必要がありますので注意してください。

無道路地の減額補正

宅地は建物を建てられてはじめてその効用を得られますが、無道路地では接道義務を満たしていないため建物を建てられないし、建物の建て替えもできません。

無道路地は、接道義務を満たしていて建物を建てられる宅地と比べると利用価値は劣ります。その価値の減額を土地の評価額に反映するため、通達において無道路地の減額補正が認められています。

無道路地は、実際に利用している路線の路線価にもとづいて、不整形地の評価などの各種補正を適用した価額から、その価額の40%の範囲内において相当と認められる通路開設費用(買収費用)を控除して評価します。

つぎの項目ではどのような宅地が無道路地になるのか具体例を見ていきましょう。

無道路地の例8つ

無道路地の具体例8つを紹介します。

- その①:道路に接していない

- その②:接道間口が2m未満

- その③:路地状部分の幅員が2m未満

- その④:もっとも狭い部分の幅員が2m未満

- その⑤:水路を介在している

- その⑥:第三者の土地を介在している

- その⑦:条例等の接道義務を満たさない

- その⑧:建築基準法上の道路ではない

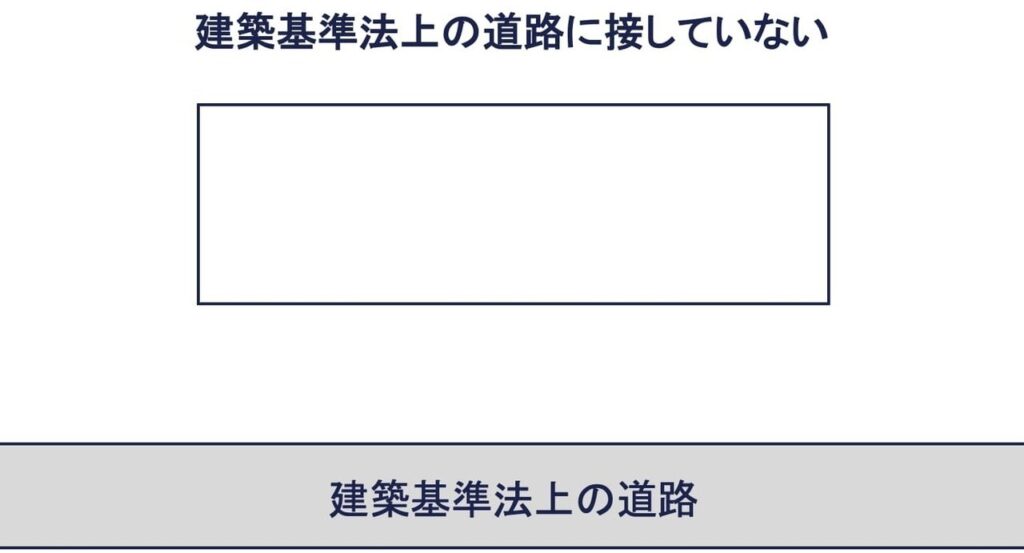

その①:建築基準法上の道路に接していない

評価対象地に近い道路が建築基準法上の道路であっても、その道路と接していない場合、接道義務を満たしていません。評価対象地は無道路地に当たります。

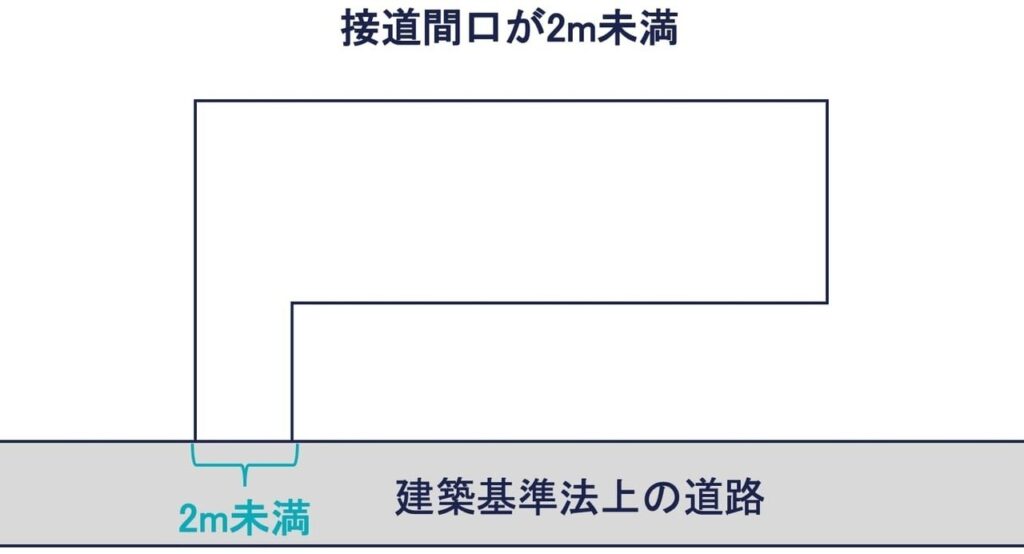

その②:接道間口が2m未満

建築物の土地は建築基準法上の道路に原則、2m以上の間口で接している必要があります。上図の評価対象地は、接道間口が2m未満のため接道義務を満たさず無道路地に当たります。

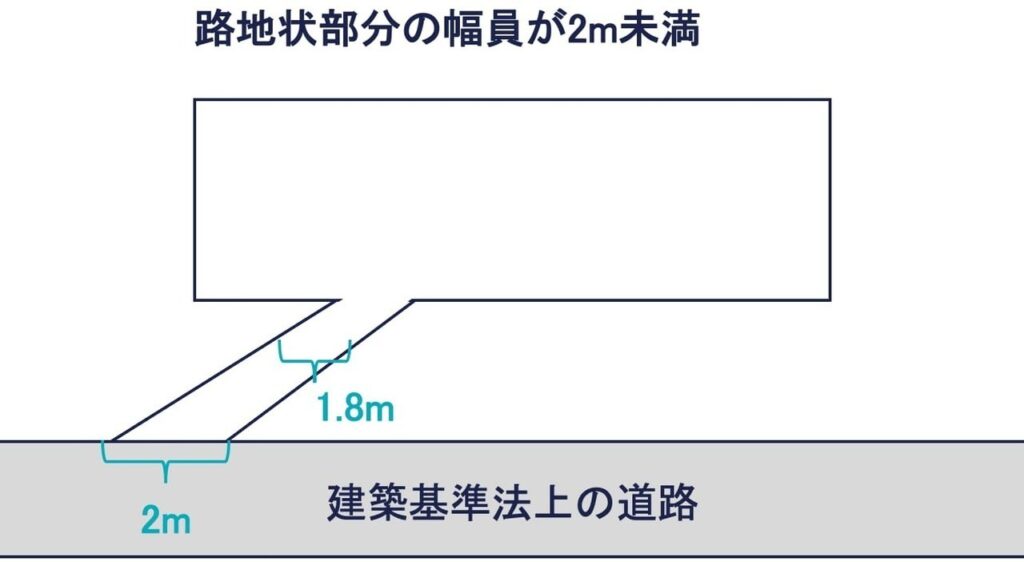

その③:路地状部分の幅員が2m未満

路地状敷地の場合、路地状部分のすべての箇所で2m以上の幅員が確保されてなければいけません。路地状部分の一部でも2m未満の箇所があると建築許可が下りず建物を建てられません。

上図は、路地状敷地の路地状部分が道路と2m以上接しているものの、路地状部分の狭まっているところの幅員が1.8mと2m未満のため接道義務を満たしません。評価対象地は無道路地に当たります。

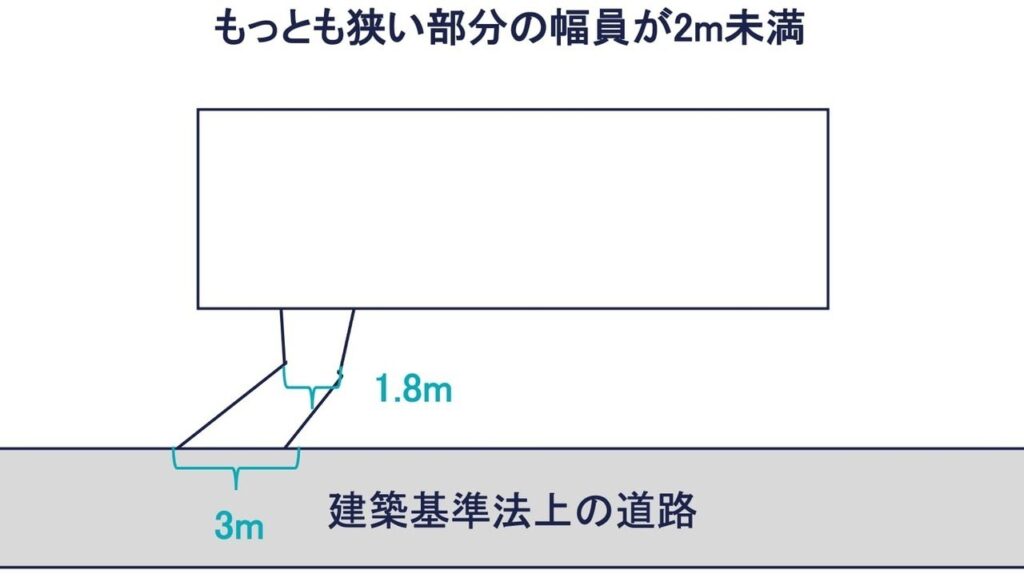

その④:もっとも狭い部分の幅員が2m未満

敷地が道路に2m以上接道していても、路地状部分の幅員が2m未満の場合、接道義務を満たしません。路地部分の幅員のもっとも狭いところが1.8mと2m未満のため接道義務を満たさず、評価対象地は無道路地に当たります。

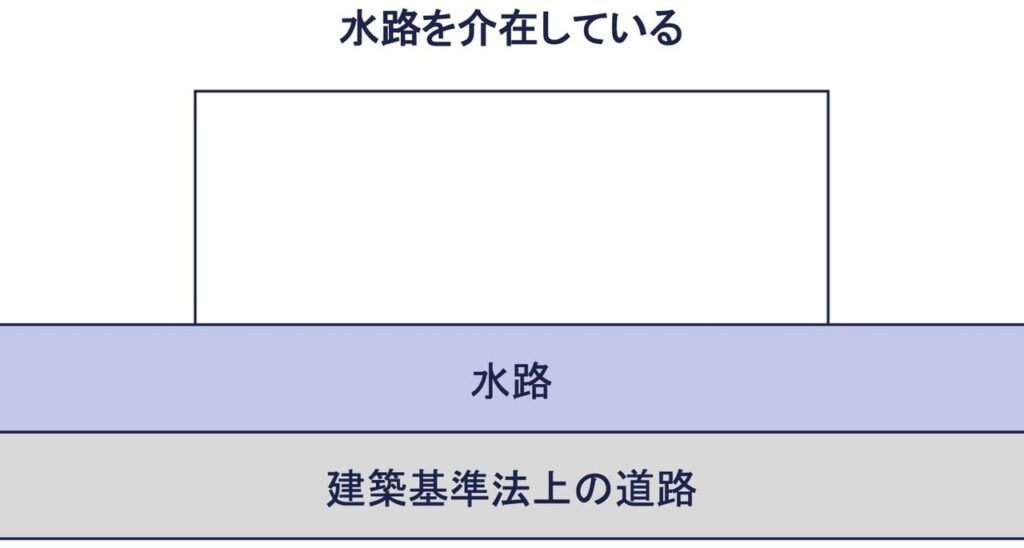

その⑤:水路を介在している

評価対象地と前面道路との間に水路が介在している場合、原則、土地は道路に接していないため接道義務を満たしません。水路を介在している敷地は無道路地に当たります。

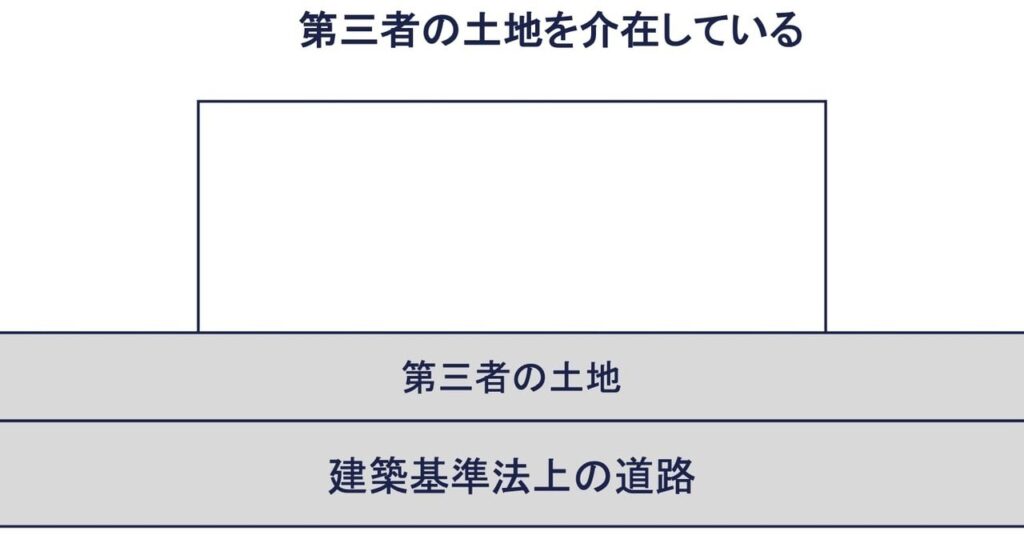

その⑥:第三者の土地を介在している

評価対象地と道路との間に第三者の土地が介在している場合、地は道路に接していないため接道義務を満たしません。第三者の土地を介在している敷地は無道路地に当たります。

接道しているように見えても第三者の土地が介在している場合、現地調査では無道路地と気づけません。役所調査や相続人への質問などにより第三者の土地を介在していないか確認する必要があります。

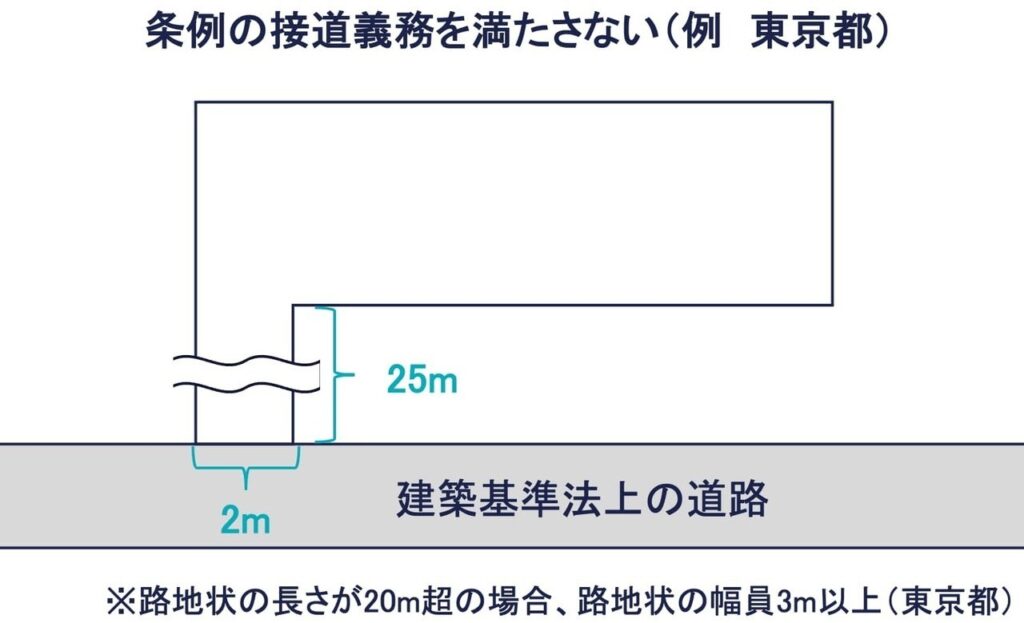

その⑦:条例等の接道義務を満たさない

上図は、敷地が建築基準法上の道路に2m以上の間口で接しているので接道義務を満たしているように見えますね。

しかし路地状敷地の場合、各行政の条例によっては路地状部分の長さとの関係で接道幅が2m以上あっても接道義務を満たさないことがあります。

本ケースは東京都を例にとっています。東京都の条例では土地の路地状部分の長さが20m超の場合、幅員は3m以上と規定されています。

評価対象地が道路に接している間口は2mと3m未満のため接道義務を満たしていません。評価対象地は無道路地に当たります。

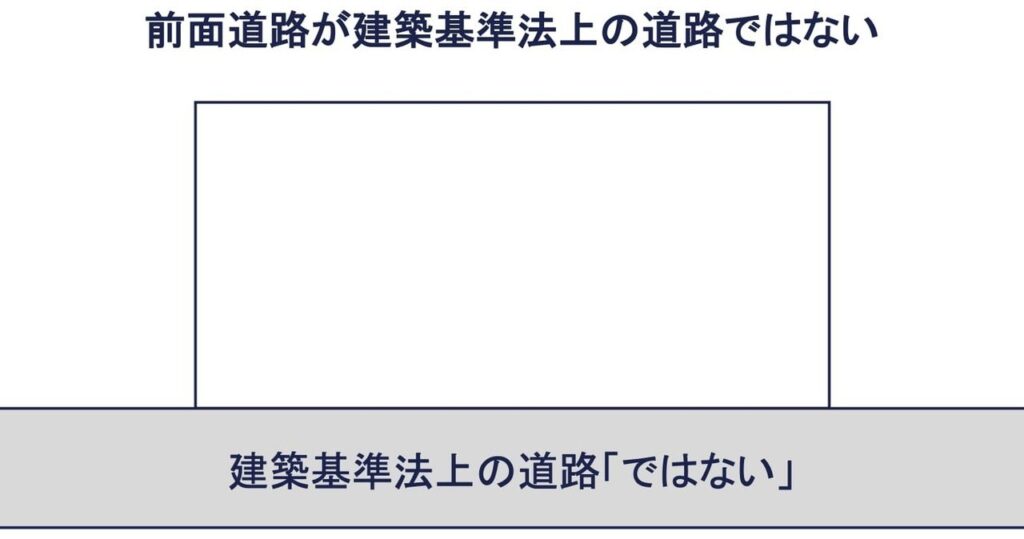

その⑧:建築基準法上の道路ではない

接道義務は、建築基準法上の道路と接していることが前提です。敷地と接している道路が建築基準法上の道路ではないため、接道義務を満たさず無道路地に当たります。

つぎの項目では、無道路地に当たらない例を紹介します。

無道路地に該当しない例3つ

無道路地に見えるけど無道路地に当たらない敷地の例をお伝えします。

- その①:他人の土地に通行権を設定している

- その②:評価対象地と前面宅地を同一人が所有している

- その③:建築基準法43条2項の規定(旧43条1項但し書き道路)

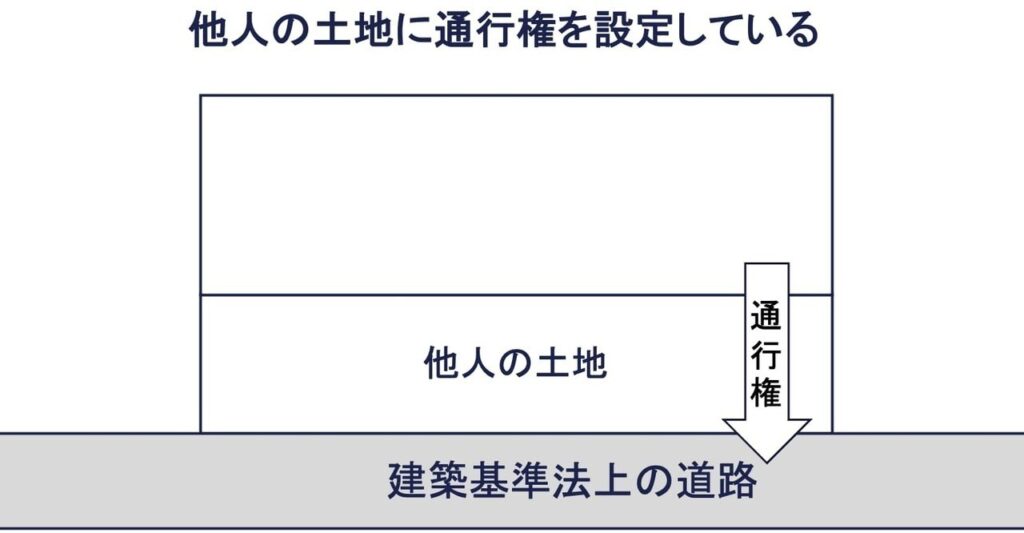

その①:他人の土地に通行権を設定している

他人の土地に囲まれていても、その他人の土地に通行の用に供する権利である通行権を設定している場合、無道路地に当たりません。

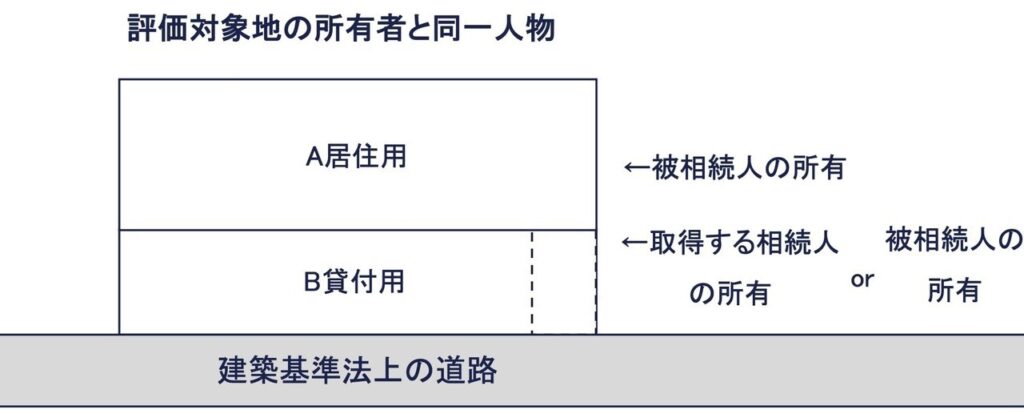

その②:評価対象地と前面宅地を同一人が所有している

評価対象地と道路との間にある前面宅地を同一人が所有している場合、無道路地に当たりません。

通路部分を第三者から購入することなく前面道路の一部を通行の用に利用できるため、無道路地としての利用価値が低下していると認められないからです。

たとえば評価対象地のA土地を、B土地の所有する相続人が相続すると、評価対象地と前面宅地を同一人が所有することとなるため、A土地は無道路地に当たりません。

また被相続人の保有していたA土地とB土地を、1人の相続人が相続により取得する場合、評価対象地と前面宅地を同一人が所有することになるため、A土地は無道路地に当たりません。

[宅地の評価単位-自用地と自用地以外の宅地が連接している場合|国税庁]

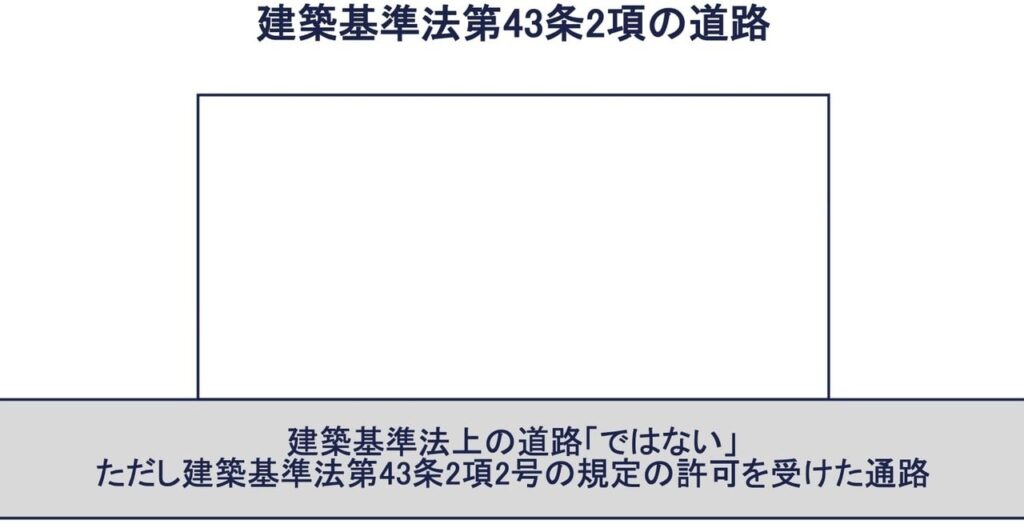

その③:建築基準法第43条2項の道路(旧43条1項但し書き道路)

建築基準法上43条1項の規定により、建築物の敷地は建築基準法上の道路に2m以上の間口で接していなければ、原則として建築物を建てられません。

ただし建築基準法上の道路に接していなくても各行政の許可あるいは認定を得られた場合、例外的に建築物を建てられることがあります。

建築基準法第43条2項第1号の規定にもとづく認定制度、第2号の規定にもとづく許可制度です。旧法では建築基準法43条ただし書き道路と呼ばれていました。

以下は建築基準法第43の条文です。

(敷地等と道路との関係)

第四十三条 建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。

一・二 (略)2 前項の規定は、次の各号のいずれかに該当する建築物については、適用しない。

一 その敷地が幅員四メートル以上の道(道路に該当するものを除き、避難及び通行の安全上必要な国土交通省令で定める基準に適合するものに限る。)に二メートル以上接する建築物のうち、利用者が少数であるものとしてその用途及び規模に関し国土交通省令で定める基準に適合するもので、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めるもの(1号認定)

二 その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したもの(2号許可)

建築基準法施行規則第10条の3に基準が定められています。

(敷地と道路との関係の特例の基準)

第十条の三 法第四十三条第二項第一号の国土交通省令で定める道の基準は、次の各号のいずれかに掲げるものとする。一 農道その他これに類する公共の用に供する道であること。二 令第百四十四条の四第一項各号に掲げる基準に適合する道であること。(1号認定-道の条件)

2 (略)

3 法第四十三条第二項第一号の国土交通省令で定める建築物の用途及び規模に関する基準は、延べ面積(同一敷地内に二以上の建築物がある場合にあつては、その延べ面積の合計)が二百平方メートル以内の一戸建ての住宅であることとする。(1号認定-建築物の条件)

4 法第四十三条第二項第二号の国土交通省令で定める基準は、次の各号のいずれかに掲げるものとする。(2号許可-敷地の条件)

一 その敷地の周囲に公園、緑地、広場等広い空地を有する建築物であること。

二 その敷地が農道その他これに類する公共の用に供する道(幅員四メートル以上のものに限る。)に二メートル以上接する建築物であること。

三 その敷地が、その建築物の用途、規模、位置及び構造に応じ、避難及び通行の安全等の目的を達するために十分な幅員を有する通路であつて、道路に通ずるものに有効に接する建築物であること。

たとえば避難、通行の安全等の目的を達するために十分な幅員を有する通路に通ずるものに接している敷地の場合、各行政から建物を建てても危なくないと認められたら、例外的に建物を建てられます。

このような記録が市区町村に残されていると接道義務を満たしていない敷地でも、無道路地には当たらないされます。また認定要件や許可要件を満たす可能性が高い場合も無道路地に当たりません。

[第43条第2項に基づく認定・許可の取扱い | 東京都都市整備局]

無道路地の評価方法2つ

無道路地の評価を以下の2つに分けてお伝えします。

- 方法①:無道路地の評価

- 方法②:接道義務を満たしていない宅地の評価

方法①:無道路地の評価

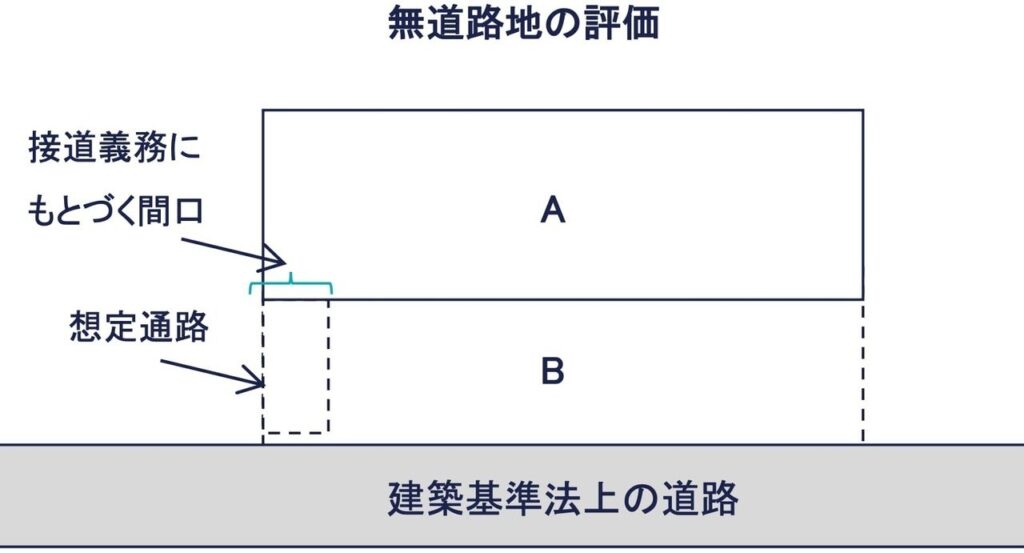

無道路地の評価を簡単な手順で示すと以下のとおりです。

- 手順1:① A部分とB部分とを合わせて自用地として評価する

- 手順2:② B部分を自用地として評価する

- 手順3:①から②を控除し不整形補正率等の各種調整を適用する

- 手順4:③から③の40%を限度に通路相当部分の価額を控除する

手順1~3では、評価対象地が無道路地でないものとして評価します。評価対象地が実際に利用している路線価をもとづいて不整形地評価します。

評価対象地が地積規模の大きな宅地に当たる場合は、地積規模の大きな宅地の評価を適用できます。

手順4では、手順1~3で算出した価額から40%の範囲内において相当と認められる通路開設費用(買収費用)を控除して無道路地評価します。

通路開設費用(買収費用)は、建築基準法や条例などの接道義務もとづいて、最小限度の通路を開設する場合のその通路に相当する部分の価額とします。

実際に利用している道路の路線価に、相当する部分の地積を乗じて計算した価額とします。奥行価格補正率、間口狭小補正率、奥行長大補正率などの各種補正率を考慮しません。

| 通路開設費用(買収費用) |

|---|

| 通路開設費用(買収費用)= 実際に利用している路線価 × 通路に相当する部分の地積 ※奥行価格補正率、間口狭小補正率、奥行長大補正率などの画地調整は適用しない |

想定通路の取り方は、評価対象地の周囲に路線価の付されている道路が1つなら、その道路からの通路とします。

路線価の付されている道路が2つ以上なら、評価対象地に一番近い道路からの通路とします。通路開設費用が最小限度の通路を開設する場合とされているからです。

計算例は下記の国税庁ホームページの質疑応答事例やタックスアンサーを確認ください。

つぎに道路と接しているものの接道義務を満たしていない宅地の評価です。

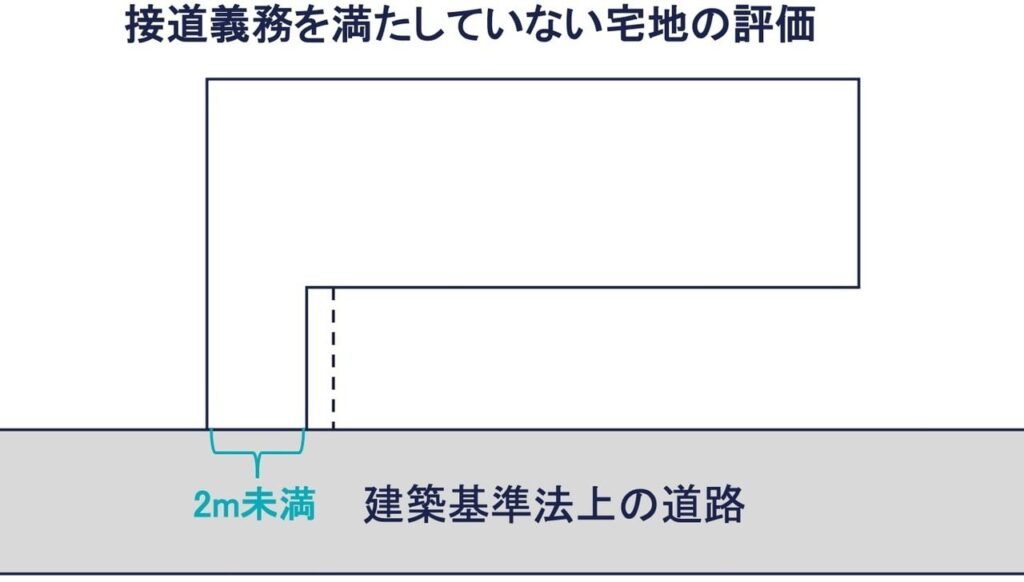

方法②:接道義務を満たしていない宅地の評価

建築基準法上の道路に接しているものの間口距離が接道義務を満たしていない宅地も、無道路地に準じた評価をします。

建物の建築に著しい制限を受ける点では、無道路地と同じように道路に面している土地と比べると利用価値が低くなるのが一般的だからです。

無道路地としての控除額は、接道義務にもとづいて最小限度の通路に拡幅する場合の、その拡幅する部分に相当する価額です。正面路線価に通路拡幅部分の地積を乗じた価額により計算します。

計算例は下記の国税庁ホームページの質疑応答事例を参照ください。

無道路地の想定通路の取り方4つ

想定通路の取り方を以下のケースでお伝えします。

- ケース①:建築基準法の道路でない(✕)、路線価が付されていない(✕)

- ケース②:建築基準法の道路でない(✕)、路線価が付されている(○)

- ケース③:建築基準法の道路である(○)、路線価が付されていない(✕)※

- ケース④:複数の路線がある場合

※ ケース③は無道路地ではありません。

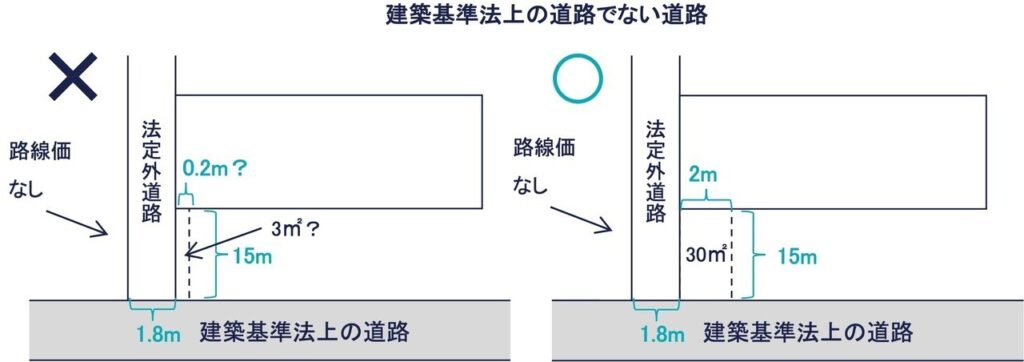

ケース①:建築基準法の道路でない(✕)、路線価が付されていない(✕)

- 建築基準法上の道路:✕

- 路線価:✕

評価対象地が道路と接していても、その道路が建築基準法上の道路でなければ無道路地として評価します。

想定通路を取る場合、接道義務の間口に法定外通路の幅員1.8mを含めません。法定外通路の幅員とは別に接道義務の要件の間口2m※により想定通路を開設します。

※東京都の接道義務を例とします(路地状部分の長さ20m以下の場合、幅員2m以上)

法定外通路は評価対象地の評価に影響を及ぼすものではないと考えられるからです。したがって想定通路の地積は30㎡(=距離15m×幅員2m)と計算します。

接道義務の間口に法定外通路の幅員が1.8mを含めて、残り2mまでの0.2mを拡幅距離とするのは誤りです。

ただし評価対象地の地主が法定外道路の所有権を有している場合は、道路内に想定通路を設定することも考えられます。

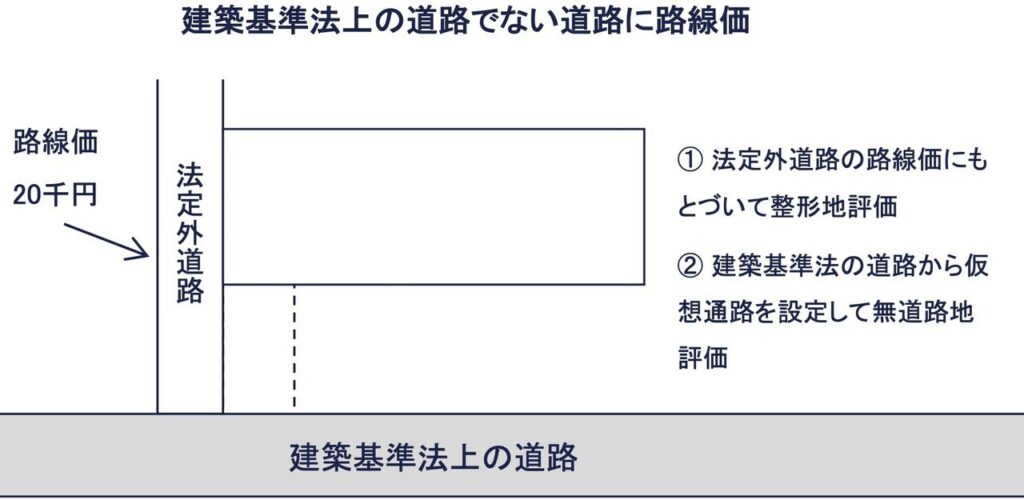

ケース②:建築基準法の道路でない(✕)、路線価が付されている(○)

- 建築基準法の道路:✕

- 路線価:○

路線価が付されているからといって建築基準法上の道路とは限りません。建築基準法上の道路でないのに路線価が設定されていることがあります。路線価が付されている道路に接している敷地でも無道路地になる場合があります。

この場合の宅地の評価は、たとえば以下の2つ方法が考えられます。

- ① 法定外道路の路線価にもとづいて整形地評価

- ② 建築基準法の道路から仮想通路を設定して無道路地評価

①は、評価対象地と接する法定外通路の路線価にもとづいて整形地評価をする方法です。ただし無道路地の価値の低下が評価に反映されないため、評価が過大になるおそれがあります。

その場合、②のように周囲の建築基準法上の道路から仮想通路を設定して無道路地評価をする方法も合理的と考えられます。

①と②のどちらかの評価方法を取るべきかは正解がありません。

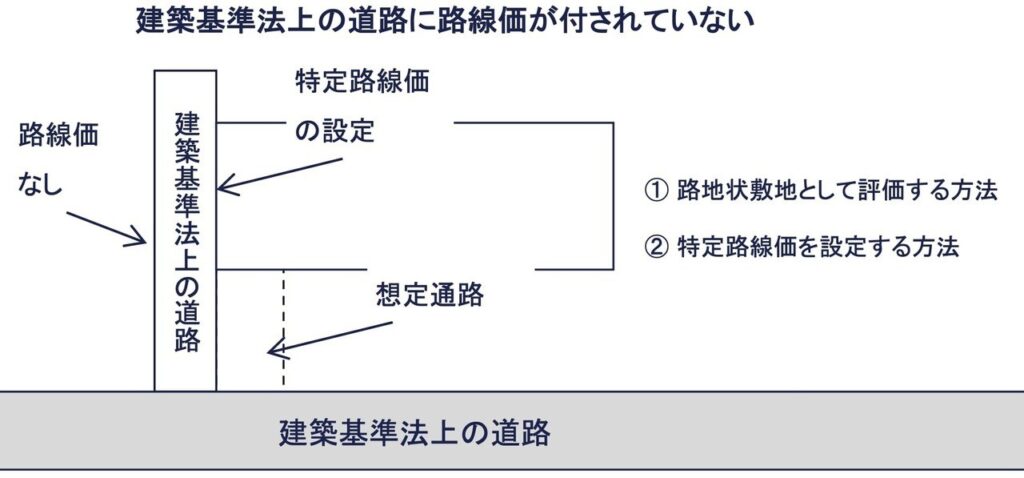

ケース③:建築基準法の道路である(○)、路線価が付されていない(✕)

- 建築基準法上の道路:○

- 路線価:✕

※建築基準法上の道路に接する敷地のため無道路地には当たりません。

評価対象地が、路線価の付されていない建築基準法上の道路にのみ接している場合があります。2項道路や位置指定道路など路線価が付いていない道路は数多く存在します。

この場合の評価方法は以下の2つが考えられます。

- ① 路地状敷地を想定して評価する方法(旗竿地評価)

- ② 特定路線価の設定を申請して評価する方法

①は敷地の近くにある路線価の付いた路線から想定通路を取って路地状(旗状)敷地として評価する方法です。②は敷地の接する道路に特定路線価を設定して評価する方法です。

一般的に路地状敷地として評価した方が、特定路線価を設定して評価するよりも評価額は低くなります。

特定路線価を設定しなくても土地を適正に評価できる場合、① 路地状敷地で評価することに問題ありません。

しかし想定通路部分の延長が長すぎるなど①旗竿地評価が実情に即さない敷地の場合、②特定路線価の設定を申請して評価することも検討する必要があります。

なお想定通路は、上図のように前面道路に沿って取る方法のほか、前面道路内に取る方法などいくつかの方法が考えられます。

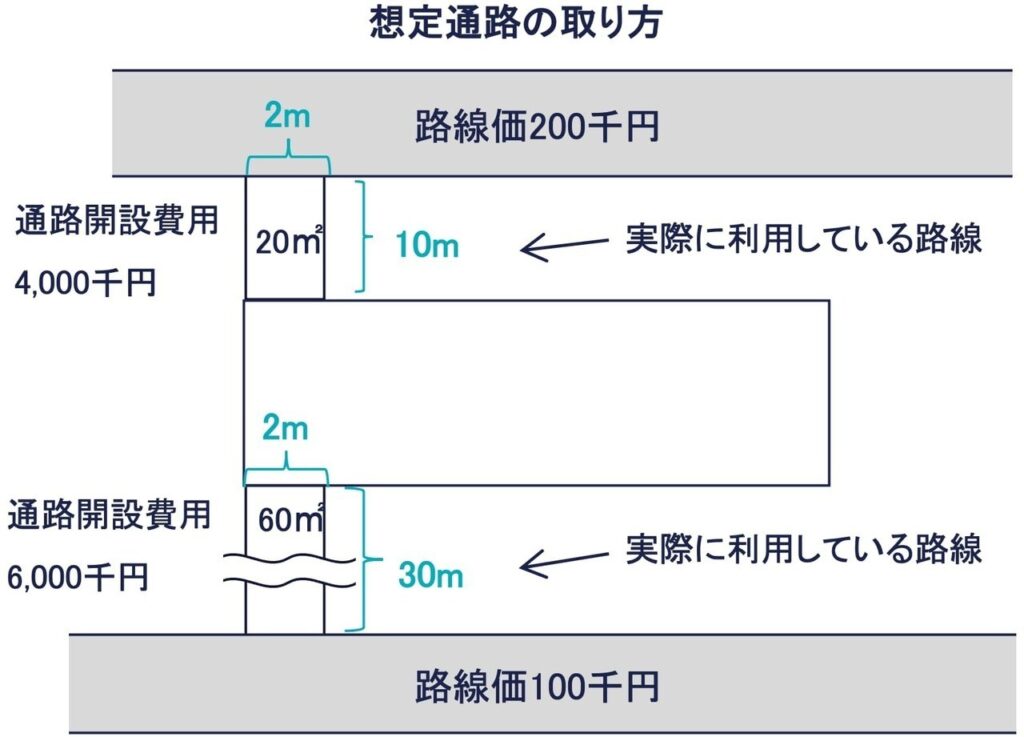

ケース④:複数の路線がある場合

評価対象地の周囲に路線価の付されている道路が1つなら、その道路からの通路を想定します。しかし路線価の付されている道路が複数ある場合、どの道路から想定通路を取ればいいのか判断に迷うことがあります。

無道路地の評価の財産評価基本通達20-3を、あらためて確認すると以下のとおり書かれています。

無道路地の価額は、実際に利用している路線の路線価に基づき20((不整形地の評価))又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。

この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。

国税庁 財基通20-3 無道路地の評価

無道路地を「実際に利用している路線の路線価」にもとづいて評価額を計算し、想定通路費用は「接道義務に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額」と定めています。

路線価の付されている道路が複数ある場合、実際に利用している路線、最小限度の買収地積、道路に通じる通路の買収が現実的であるかなどを考慮して判断します。

実際に利用している路線が2以上ある場合で通路の利用頻度が同じ程度であれば、通路開設費用が最小限度となる方の通路を想定通路とすればよいでしょう。

たとえば上図であれば、北側と南側の通路の利用頻度が同じ程度であれば、開設通路費用が小さい方の北側の通路を想定通路とすることが考えられます(通路開設費用:北側4,000千円<南側6,000千円)。

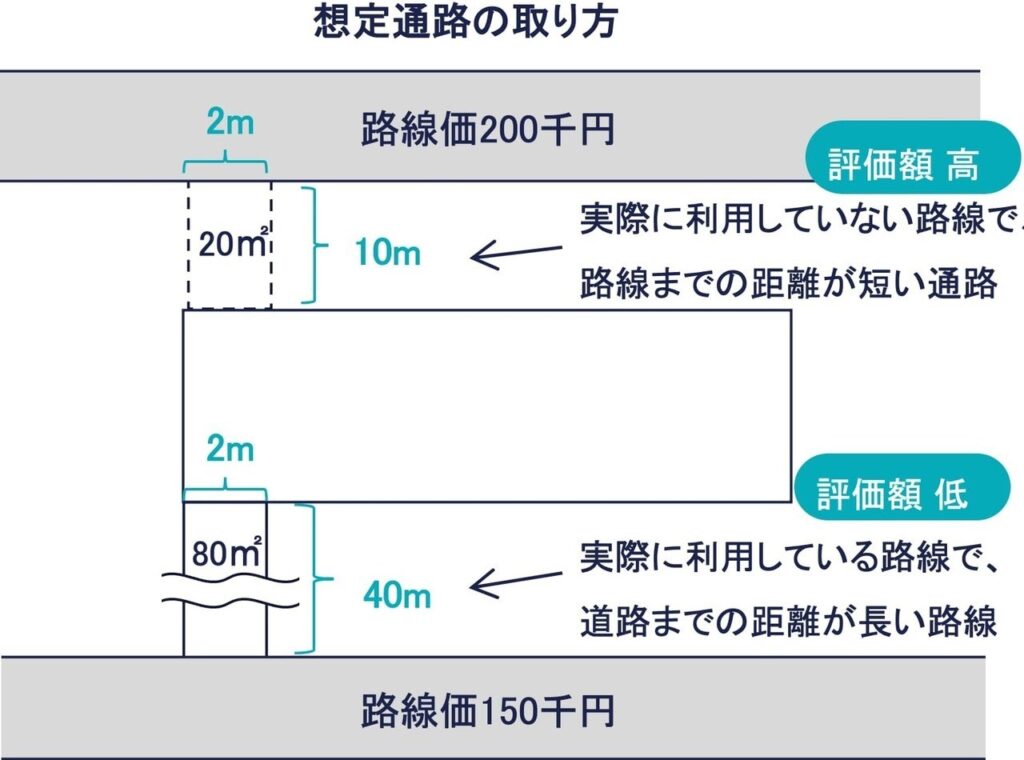

では以下の2つの通路がある場合、どちらを想定通路とすべきでしょうか。

- 実際に利用していない路線で、路線までの距離が短い通路

- 実際に利用している路線で、道路までの距離が長い路線

たとえば上図のような土地です。

北側は実際に利用している路線ではありませんが、北側の通路を取れば最小限度の通路開設となります。

一方で南側は実際に利用している路線ですが、その路線までの距離が長く通路開設に比較的、多くの地積を必要とする通路です。

どちらの通路を選択すべきか正解はありません。

北側の通路を想定通路とすれば以下の要因から無道路地の評価額は高くなります。

- 路線価が高い

- 評価対象地から路線までの距離が短く、評価額から控除する通路買収費用は小さい

- 蔭地割合が小さく不整形地補正による減額効果が少ない

一方で、南側の通路を想定通路に選択すると無道路地の評価は低くなります。評価額が低くなる要因は、北側の通路を想定通路とする場合と反対のことがいえます。自用地評価をする場合と比べて半分近く下がることも考えられます。

実際に利用している路線を優先して考えるのであれば南側の通路で、一方で最小限度の買収地積で考えるなら北側を選択することとなるでしょう。

南側の通路を想定通路とした場合、北側の通路を取った場合と比べて、無道路地の評価は随分と下がります。しかし南側の路線が実際に利用している路線のため間違いとはいえません。

仮に北側の通路の途中に他人の家屋が立ち並んでいて通路の買収が現実的でないなら、南側の路線を想定通路に選択するとの判断もできるでしょう。

路線価の付されている道路が複数ある場合、実際に利用している路線、最小限度の買収地積、道路に通じる通路の買収が現実的であるかなどを考慮して判断します。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。