世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

申告期限が迫る!未分割の小規模宅地に特例を適用する方法

こんにちは、世田谷相続専門税理士事務所です。

小規模宅地等の特例の適用を受けるためには、一定の要件が定められています。その一つが、宅地等の分割要件です。相続税の申告期限までに分割されていない宅地については、特例を適用できません。しかし、被相続人の死亡から10ヶ月以内という短い期間内に遺産の分割を完了させることが困難なケースも存在します。

本特例には、相続税の申告期限内に分割が完了していない宅地等についても、一定の手続きを踏むことで、後日分割がなされた場合でも特例の適用を受けられる規定が設けられています。

具体的には、「申告期限の10ヶ月以内までに宅地等を分割できない場合の手続き」と、「申告期限から3年以内に宅地等を分割できない場合の手続き」の2種類が存在します。

本記事ではこれら2つの手続きについて詳述いたします。

この記事の目次

- 小規模宅地等の特例の分割要件未分割の場合に特例を適用できない規定1. 配偶者の税額軽減2. 特定計画山林の特例3. 非上場株式等の納税猶予などの納税猶予の規定全般未分割で申告する場合の特例適用の流れ「申告期限後3年以内の分割見込書」1.分割前の手続2.分割後の手続「遺産が未分割であることについてやむを得ない事由がある旨の承認請書」1.分割前の手続2.分割後の手続やむを得ない事情がある場合と分割できることとなった日一次相続が分割前に二次相続が発生した場合

小規模宅地等の特例の分割要件

小規模宅地等の特例の分割要件

未分割の場合に特例を適用できない規定

小規模宅地等の特例の他、相続税の申告期限までに遺産が分割されていないと適用できない規定には次のようなものがあります(法19の2②、41②、措法69の4④、69の5③、70の6④、70の7の⑦、70の7の6⑤)。

ただし、「1. 配偶者の税額軽減」「2. 特定計画山林の特例」は、相続税の申告時に分割見込書を提出すれば、その後、遺産分割が確定した場合、4ヶ月以内に修正申告または更正の請求を行うことで特例の適用を受けられます。しかし、「3. 非上場株式等の納税猶予などの納税猶予の規定全般」は、未分割のまま申告期限が過ぎてしまうと、その後に分割が行われても特例の適用は受けられません。

いずれにせよ、未分割で申告する場合は、これらの納税に有利な規定が使えないため、申告する際に納税負担が大きくなるため、納税資金の準備も心掛けましょう。

1. 配偶者の税額軽減

2. 特定計画山林の特例

特定計画山林の特例とは、一定の条件を満たした山林を取得する際に、その価格を減額するという制度です。小規模宅地等の特例の山林版ともいえるでしょう。やはり、山林が相続人間で分割されていない状況では、この特例を利用することはできません。

3. 非上場株式等の納税猶予などの納税猶予の規定全般

この納税猶予の規定は、非上場株式以外にも農地、山林、医療法人の持ち分、事業用資産に対しても適用されます。ただし、これらの資産も未分割のままでは特例の適用が認められません。

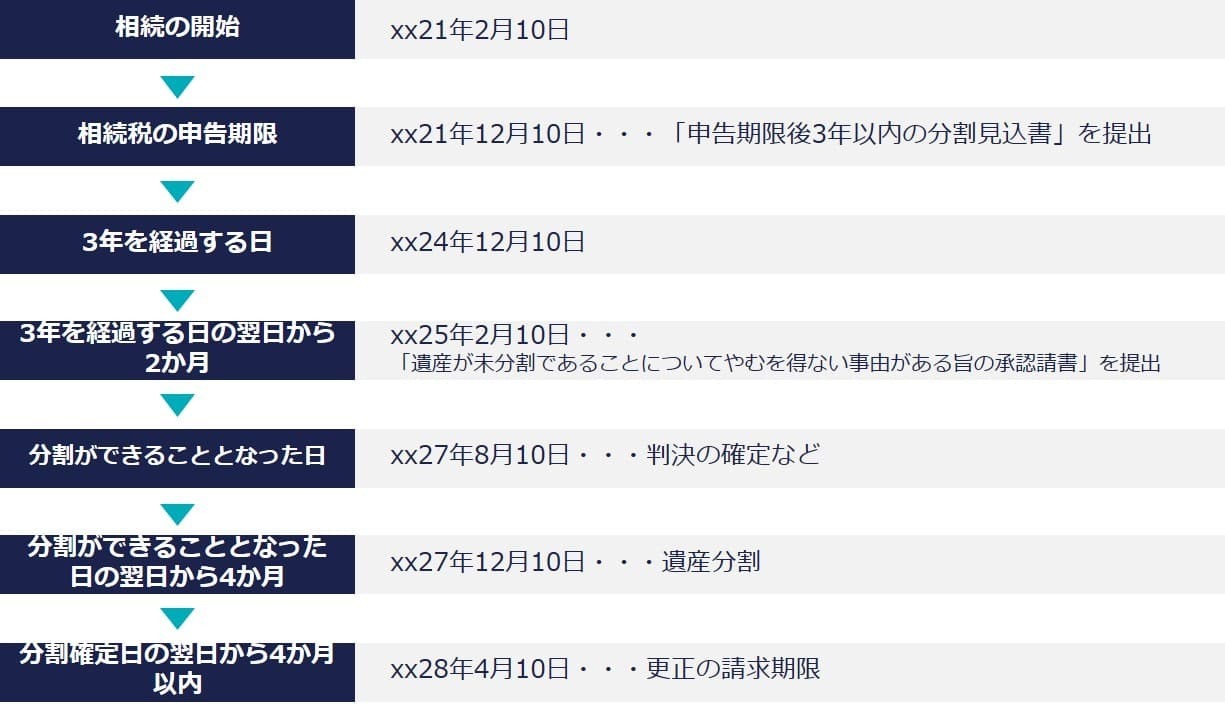

未分割で申告する場合の特例適用の流れ

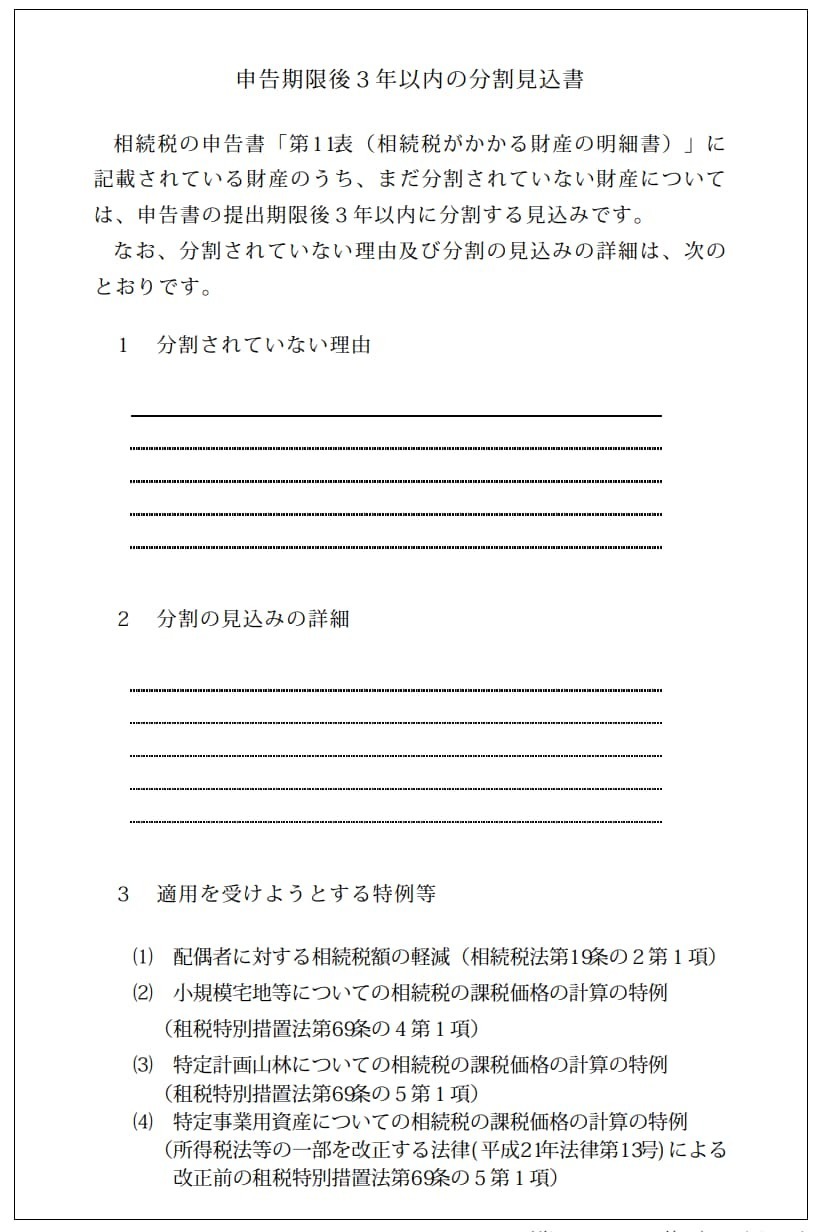

「申告期限後3年以内の分割見込書」

1.分割前の手続

- 提出期限:法定申告期限

2.分割後の手続

更正の請求: 分割が申告期限から3年以内に実施された場合、成立日(遺産分割の調った日)の翌日から4ヶ月以内に更正の請求を行い、特例の適用を受けられます(措法69の4⑤、法32)。

- 手続期限:分割が行われた日の翌日から4ヶ月以内

注意点:更正の請求の起算日は「遺産分割等が行われた日」であり、「宅地選択の同意の日」ではありません。分割は確定していても、相続人から特例対象宅地等の選択の同意を得られないまま4ヶ月が経過してしまった場合、その後で宅地選択の同意が成立しても特例の適用は受けられません。

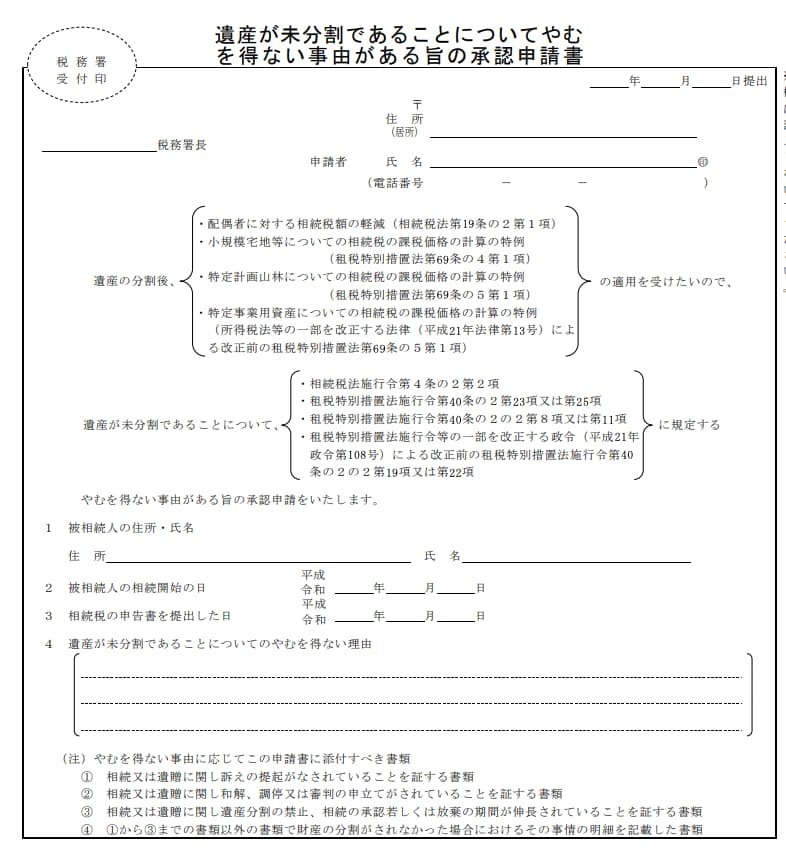

「遺産が未分割であることについてやむを得ない事由がある旨の承認請書」

1.分割前の手続

相続税の申告期限から3年が経過する日の翌日から2ヶ月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認請書」を、その理由を証明する資料と一緒に税務署に提出します。その申請が税務署長から承認されると、分割前の手続きは完了です(措法69の4④但書)。

- 提出期限:申告期限後3年を経過する日の翌日から2ヶ月以内

2.分割後の手続

- 手続期限:分割が行われた日の翌日から4ヶ月以内

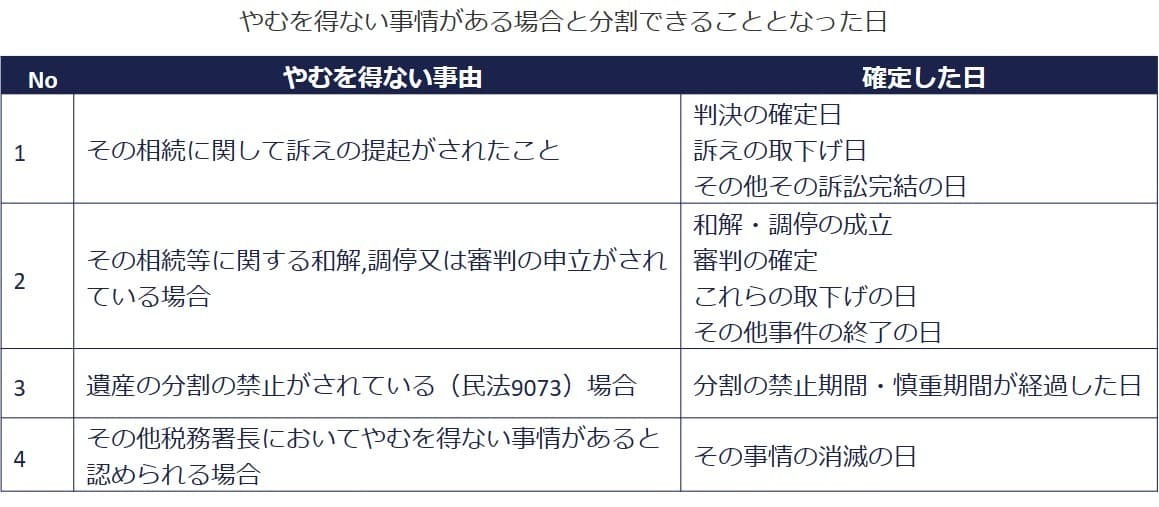

やむを得ない事情がある場合と分割できることとなった日

1.訴訟提起の場合

- やむを得ない事情: その相続について訴訟が提起さている

- 分割できることとなった日: 判決の確定、和解、訴えの取り下げ、その他訴訟の完了の日

2.和解・調停・審判の申立の場合

- やむを得ない事情: その相続について和解、調停、または審判の申立がなされている

- 分割できることとなった日: 和解・調停の成立、審判の確定、申立ての取り下げ、またはその他の申立事件の終了日

3.遺産分割の禁止(民法9073)の場合

- やむを得ない事情: その相続において民法の定めにより遺産分割が禁止、相続の承認・放棄の期間が伸長されている

- 分割できることとなった日: 遺産分割の禁止期間・伸長期間が経過した日

4.税務署長により認められるその他の事情

- やむを得ない事情: 1から3までのほか、税務署長が分割されなかったこと・分割が遅延したことに対してやむを得ない事情があると認める場合

- 分割できることとなった日: その事情が解消した日

相続税申告期限から3年を経過する日に、これらの「やむを得ない事情」が存在すると、遺産分割が遅れても問題ありません。分割の再延長が認められます。

また、遺産分割が可能になった日から4ヶ月以内に「更生の請求」を行うことで、過払いの相続税を返還してもらうことが可能です。例えば、「1.訴訟提起の場合」では、判決が確定した日から4ヶ月以内に更生を請求しなければならないことになります。

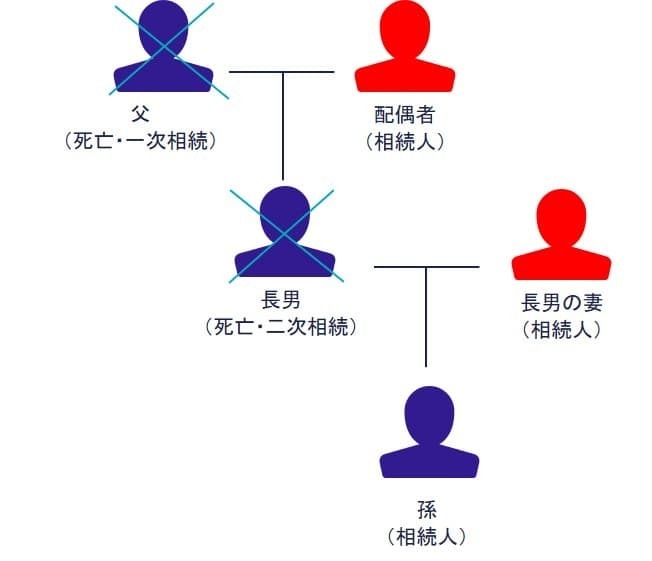

一次相続の分割前に二次相続が発生した場合

- 被相続人:父。父は土地・建物を所有し、配偶者と共に居住していた。

- 父の相続人:配偶者と長男

- 二次相続の相続人:長男の妻と孫

- 一次相続(父の死亡):☓1年3月20日

- 二次相続(長男の死亡):☓1年5月20日

- 一次相続の遺産分割協議日:☓1年8月10日

- 一次相続の申告期限:☓2年1月20日

父が亡くなり(一次相続)、父が所有していた土地・建物の遺産分割が始まりましたが、この分割が完了する前に、長男が亡くなってしました(二次相続)。一次相続の申告期限(☓2年1月20日)までに、遺産分割協議が行われ、配偶者・長男の妻・孫との間で、長男が父から土地・建物を取得したことが確定します。

この結果、一次相続の申告期限までに長男が取得した遺産の分割協議が成立したとみなされます。このため、父が所有していた土地・建物は、長男が相続したものとされ、特定居住用宅地等の特例が適用されます。なお、長男は、小規模宅地等の特例の取得者要件を満たしていたものとします。

措通69の4-25 [共同相続人等が特例対象宅地等の分割前に死亡している場合]

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり