世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

マンション経営で得する節税方法!小規模宅地特例を活用しよう

こんにちは世田谷相続専門税理士事務所です。

マンション経営している宅地の価額は、原則、貸家建付地として評価されます。賃貸マンションの宅地にも小規模宅地等の特例を適用でき、一定の要件を満たした場合、貸付事業用宅地等として面積200㎡を限度に、課税価格から50%の割合で減額できます。1棟マンションと区分所有マンションを経営する場合の小規模宅地等の特例の取り扱いについて解説します。

この記事の目次

- ①更地のままのケース② 一棟マンション経営1棟マンションの評価小規模宅地等の特例自宅にも特例を適用する場合貸付事業用宅地等の要件③ワンルームマンション経営マンション1室の評価小規模宅地等の特例

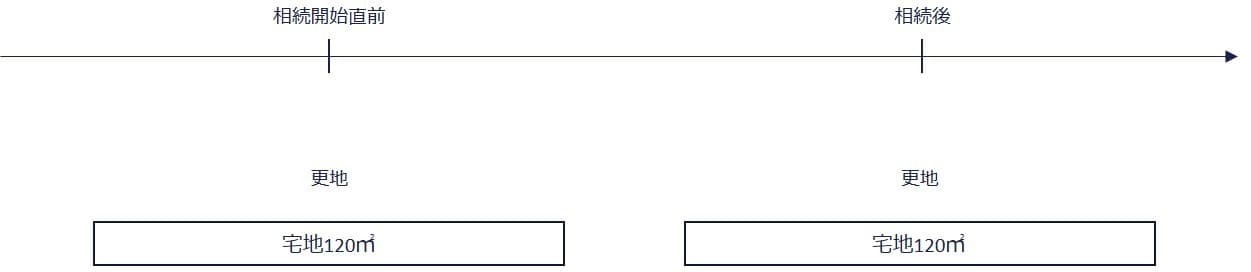

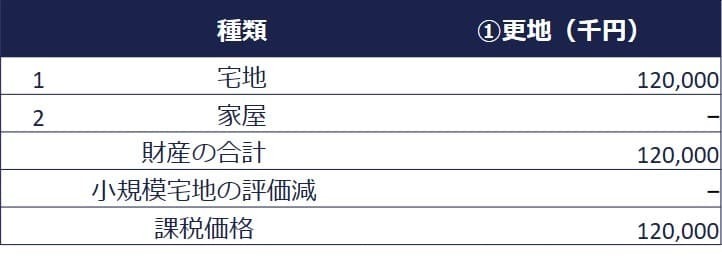

①更地のままのケース

①更地のままのケース

前提条件ー更地

-

宅地の面積:120㎡

-

自用地価額:120,000千円

未利用地の更地の相続税評価額は、120,000千円です。未利用地を有効活用および相続対策するために、更地に1棟の賃貸マンションを建築したとします。

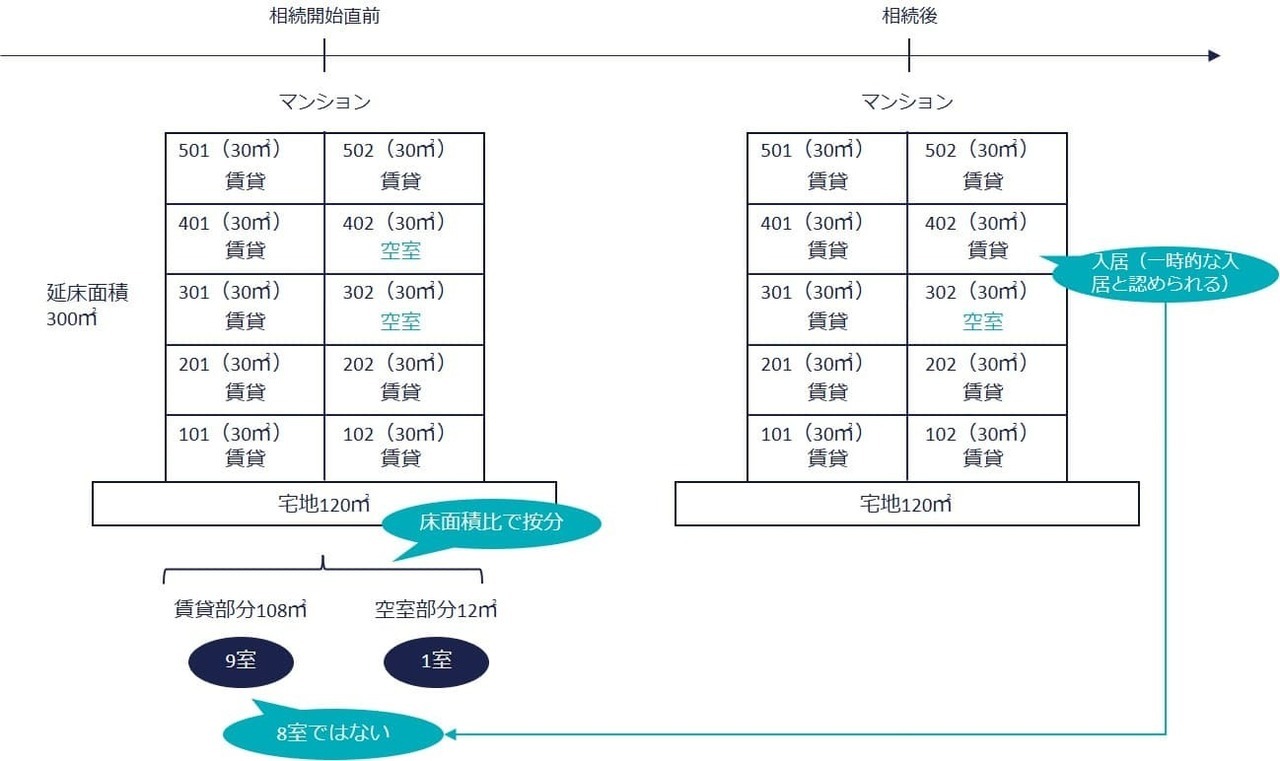

②一棟マンション経営

前提条件ー一棟マンション

(土地)

-

宅地の面積:120㎡

-

自用地価額:120,000千円

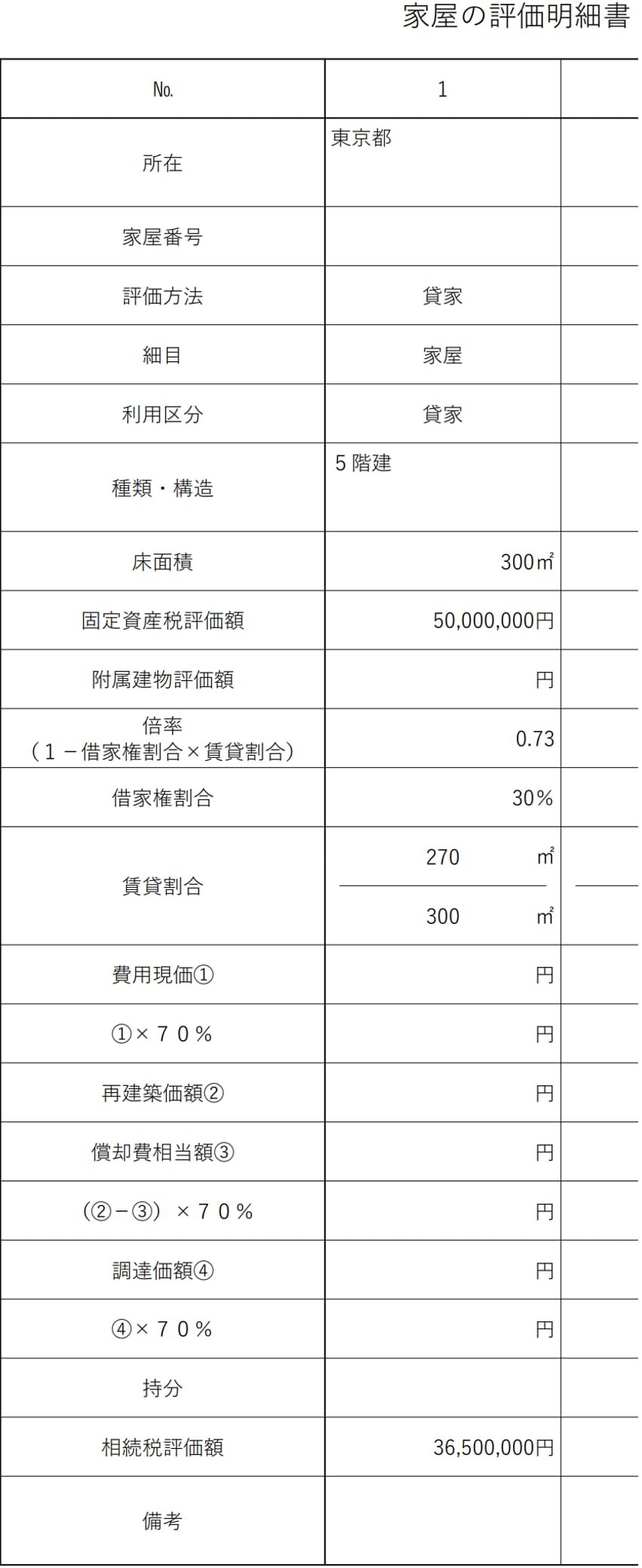

(建物)

-

建物の延床面積:300㎡

-

固定資産税評価額:50,000千円

(その他)

-

借地権割合60%・借家権割合30%

更地に建てた1棟の賃貸マンションの貸室数は全10室であり、各室の床面積は30㎡です。被相続人が亡くなったとき2室が空室でしたが、うち1室は一時的な空室であったと認められます。

1棟マンションの評価

土地は、貸家建付地評価です。

賃貸割合は、上記の算式により計算した割合です。賃貸部分は、継続的に賃貸されていた各独立部分とされています。相続開始時に「一時的に賃貸されていなかったと認められるもの」を含みます。

ここで「一時的に賃貸されていなかったと認められるもの」とは、たとえば以下の事実関係があるものです。

-

各独立部分が相続開始前に継続的に賃貸されていた

-

賃借人の退去後、速やかに新たな賃借人の募集が行われていた

-

空室の期間、他の用途に供されていない

-

空室の期間が、相続開始の前後、たとえば1カ月程度など一時的な期間

-

相続開始の前後の賃貸が一時的なものではない

被相続人が亡くなったときに、たまたま空室がであった場合にも一律に、賃貸されてなかったものとして特例を認めないのは酷な話です。継続的に賃貸されていたマンションに相続開始時に一時的に空室であったと認められる部分がある場合、その部分も含めて全体が賃貸されていたものとして差し支えないとされています。

本事例は下記のとおり計算します。

自用地価額120,000千円×(1ー借地権割合0.6×借家権割合0.3×賃貸割合0.9※)=100,560千円

※ 賃貸割合 (30㎡×9室)/(30㎡×10室)=0.9

家屋は貸家評価です。

本事例の場合、以下のとおり計算します。

固定資産税評価額50,000千円×1.0×(1ー借家権割合0.3×賃貸割合0.9)=36,500千円

小規模宅地等の特例

次に小規模宅地等の特例です。

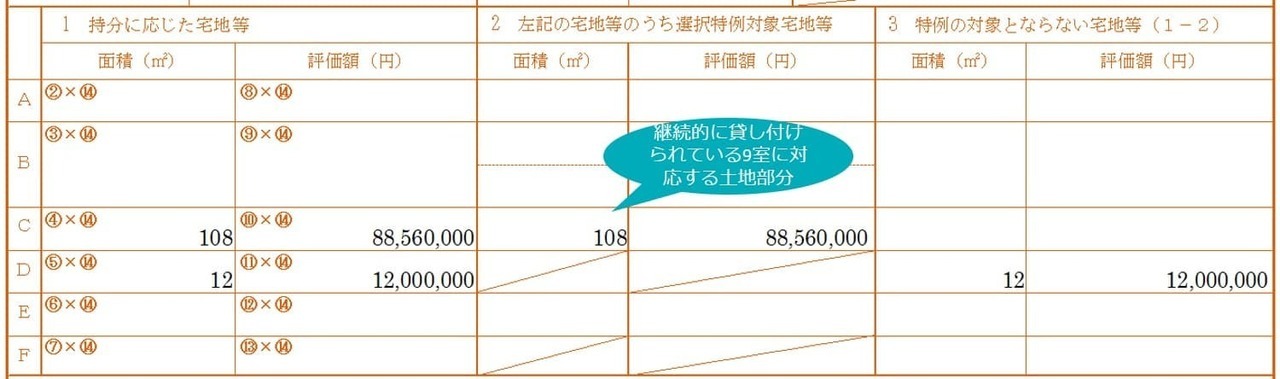

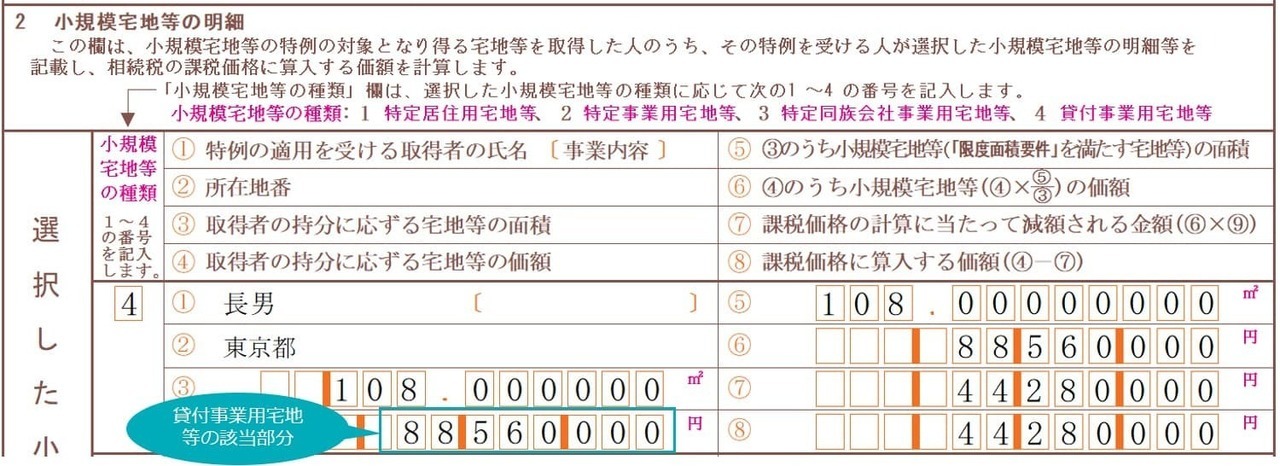

貸付事業用宅地等としての小規模宅地等の特例は、継続的に貸し付けられている部分のみをもとに判定します。本ケースでは、継続的に貸し付けられている9室に対応する土地部分の108㎡のみをもとに判定します。宅地面積120㎡のうち12㎡は特例の対象とならない宅地です。

-

貸付事業用宅地等の該当部分

自用地価額120,000千円×(30㎡/9室)/(30㎡×10室)×(1ー借地権割合0.6×借家権割合0.3)=88,560千円

-

減額金額

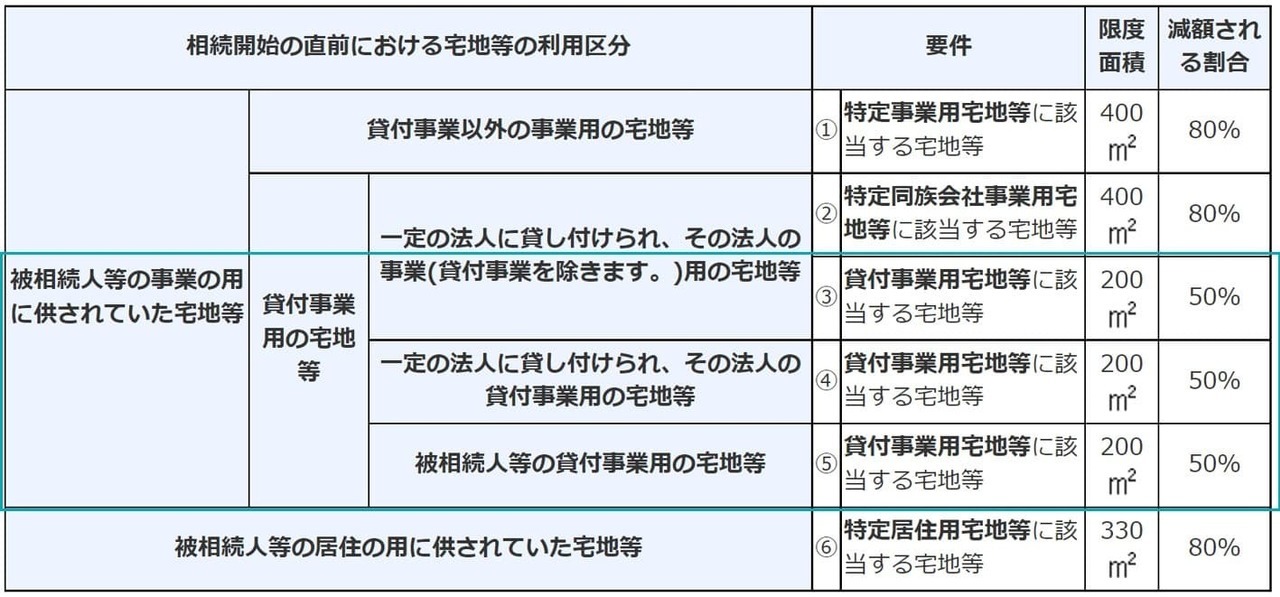

上表のとおり貸付事業用宅地等として小規模宅地等の特例を適用できる面積は200㎡、減額される割合は50%です。

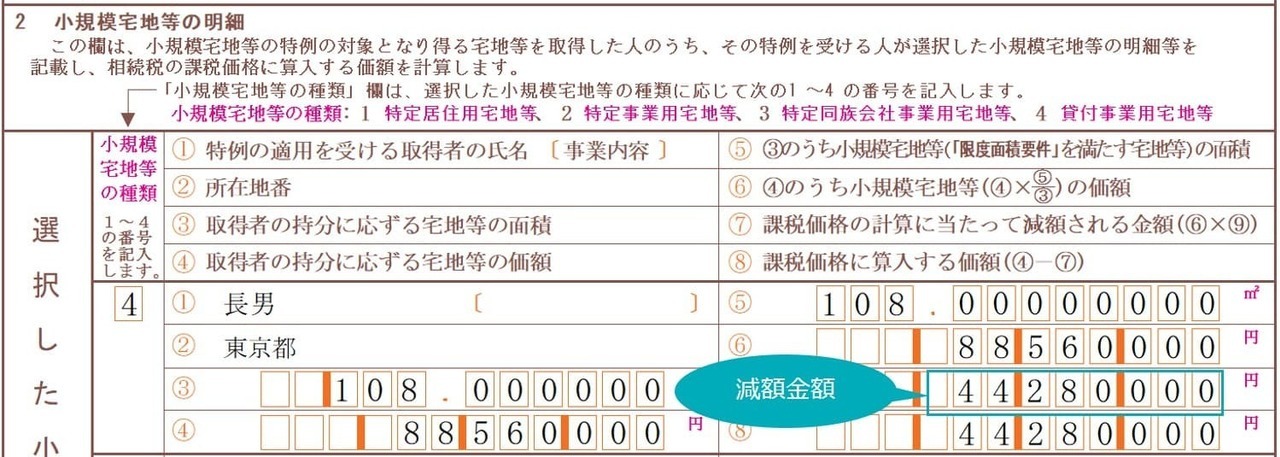

88,560千円×限度面積108㎡/対象面積108㎡×減額割合50%=44,280千円

小規模宅地等の特例による減額金額は、上記の計算式により44,280千円です。

宅地の価格は、未利用地に②マンション1棟を建築すると①更地のままと比べて小さくなることがわかります。

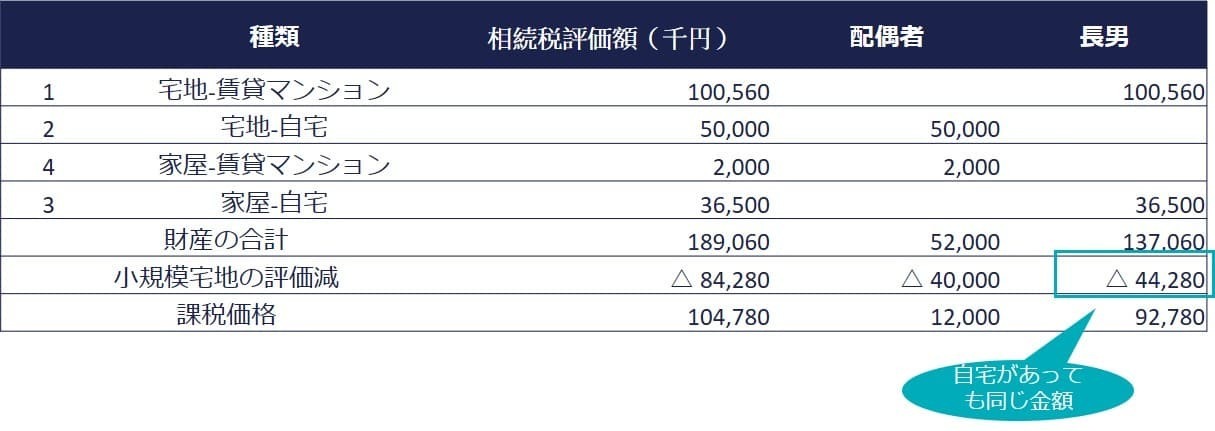

自宅にも特例を適用する場合

被相続人は賃貸マンションの他に自宅を所有していることが普通です。自宅にも特例を使いたい場合、賃貸マンションだけでなく自宅の敷地面積も考慮する必要があります。

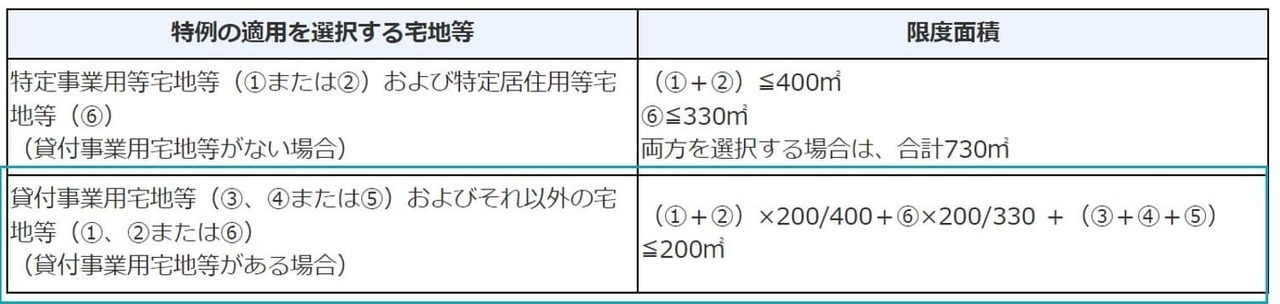

小規模宅地等の特例には限度面積要件があります。特例を適用する宅地のなかに賃貸マンションのような賃貸事業用宅地等がある場合、上表の枠で囲った算式の範囲内で適用できます。

前提条件ー自宅

(土地)

-

宅地の面積:150㎡

-

自用地価額:50,000千円

(建物)

-

建物の固定資産税評価額:2,000千円

本事例のように賃貸マンションの敷地面積が小さい場合、賃貸マンションと自宅の敷地を合計しても限度面積の範囲内に収まります。更地に賃貸マンションを建築し、小規模宅地等の特例を適用することにより最大限の減額効果を見込めます。

一方で地方の敷地面積が広く平米単価が小さい賃貸マンションの場合、賃貸マンションを建築しても、賃貸マンションの敷地に特例を適用できる面積の範囲が小さく、それほど減額効果が得られない場合がありますので注意が必要です。

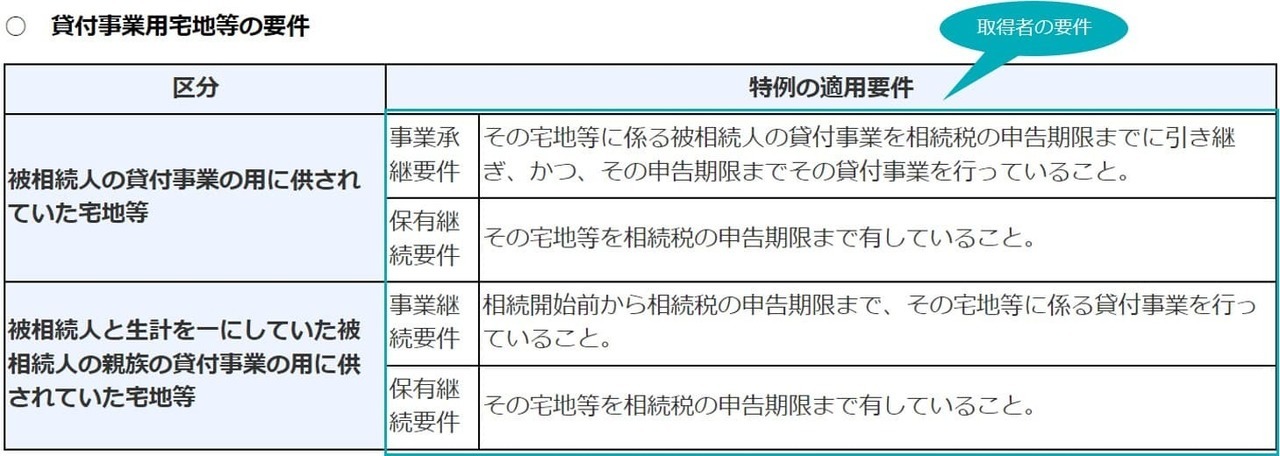

貸付事業用宅地等の要件

※相続開始日前3年以内に、新たに貸付事業の用に供された宅地等(相続開始日まで3年を超えて引き続き特定貸付事業を行っていた被相続人等のその貸付事業の用に供されていたものを除きます)でないこと

貸付事業用宅地等として特例を使うためには、上記の要件を満たす必要があります。

相続開始前3年を超えて引き続き貸付事業を行っていたものである要件があります。相続開始直前に相続対策としてマンションを建築しても、原則、特例の要件を満たさないため注意しましょう。ただし過去からある程度、大きな規模(事業的規模)で不動産貸付業を営んでいた場合、相続開始前3年以内に貸付けを開始したマンションの敷地にも特例を適用できます。

③ワンルームマンション経営

マンション経営でマンション1棟を取り扱うハードルが高いといった場合、マンションの1部屋を購入し賃貸することがあります。ワンルームマンション投資です。マンション一室にも、一定の要件を満たした場合、小規模宅地等の特例を適用できます。

マンション1室の評価

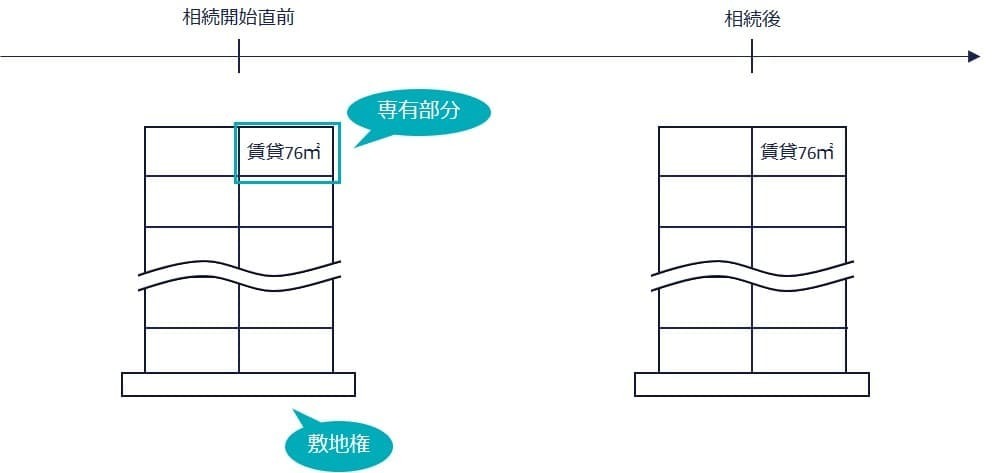

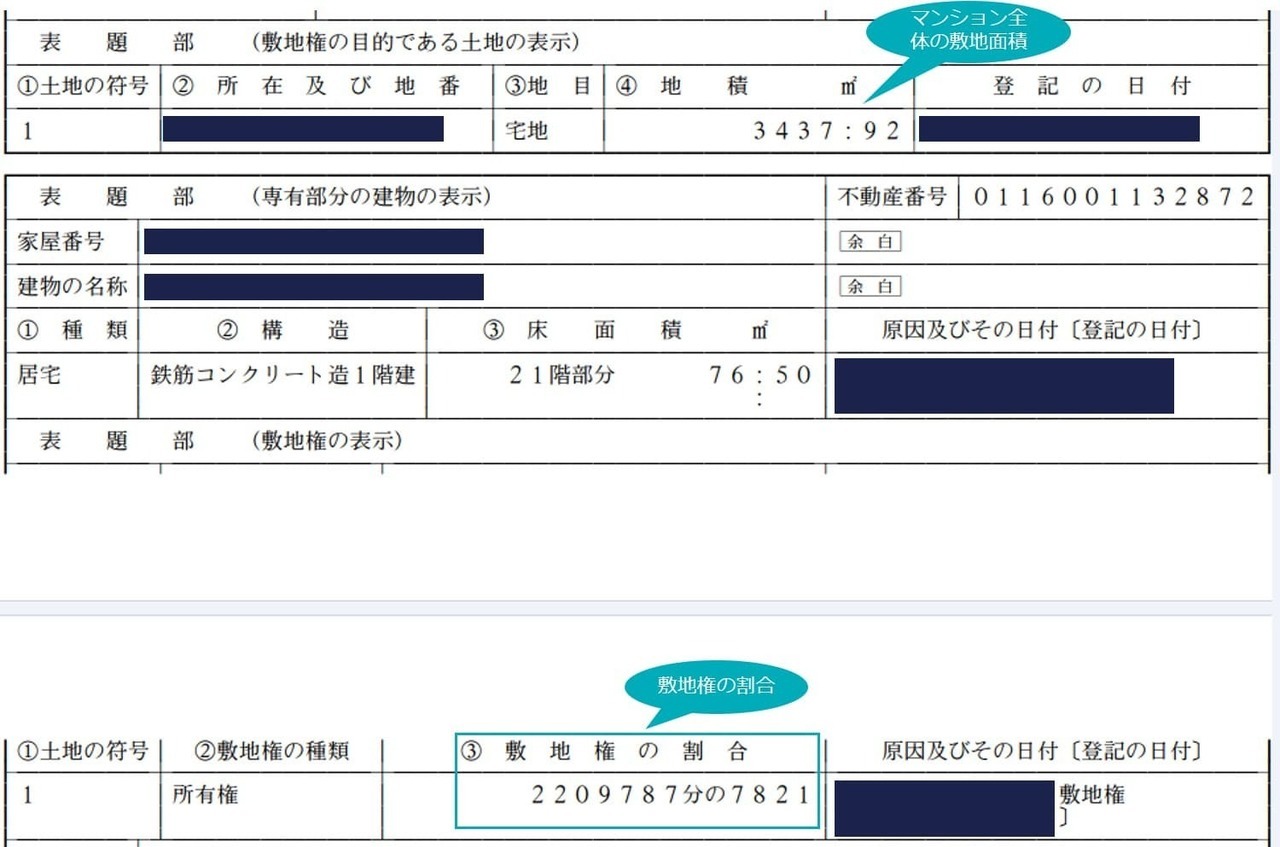

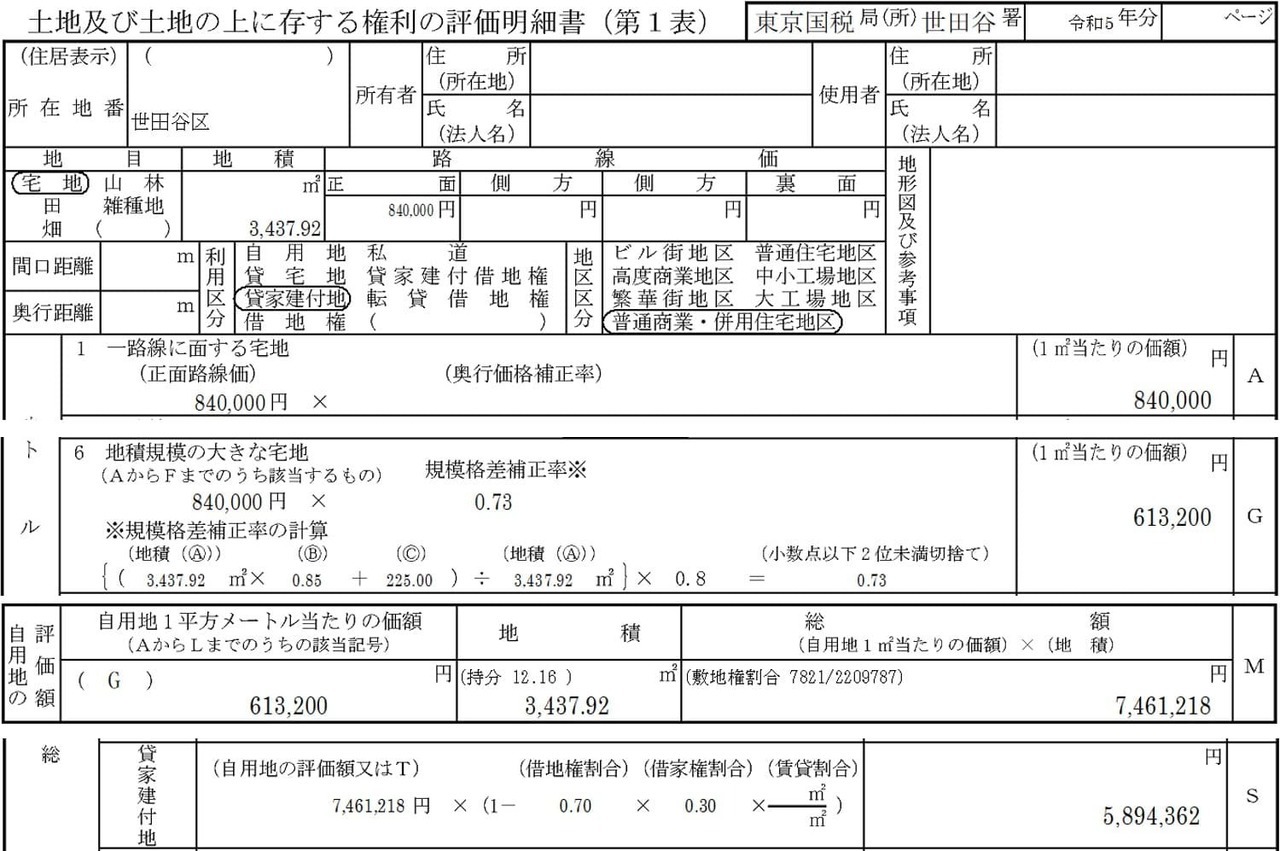

マンションのように1棟の建物のなかに独立した専有部分があり、専有部分ごと登記されている建物を区分建物といいます。区分建物の所有者は、A専有部分の建物とB敷地権を所有しています。B敷地権は、専用部分を所有するための建物の敷地に関する権利をいいます。分譲マンション1室は土地と家屋を別々に評価します。

前提条件ーマンション1室

(敷地権)

-

敷地全体の面積:3437.92㎡

-

敷地権割合:7,821/2,209,787

-

路線価840,000円

-

規模格差補正率0.73

(建物)

- 建物の固定資産税評価額9,530千円

-

(その他)

-

借地権割合70%・借家権割合30%

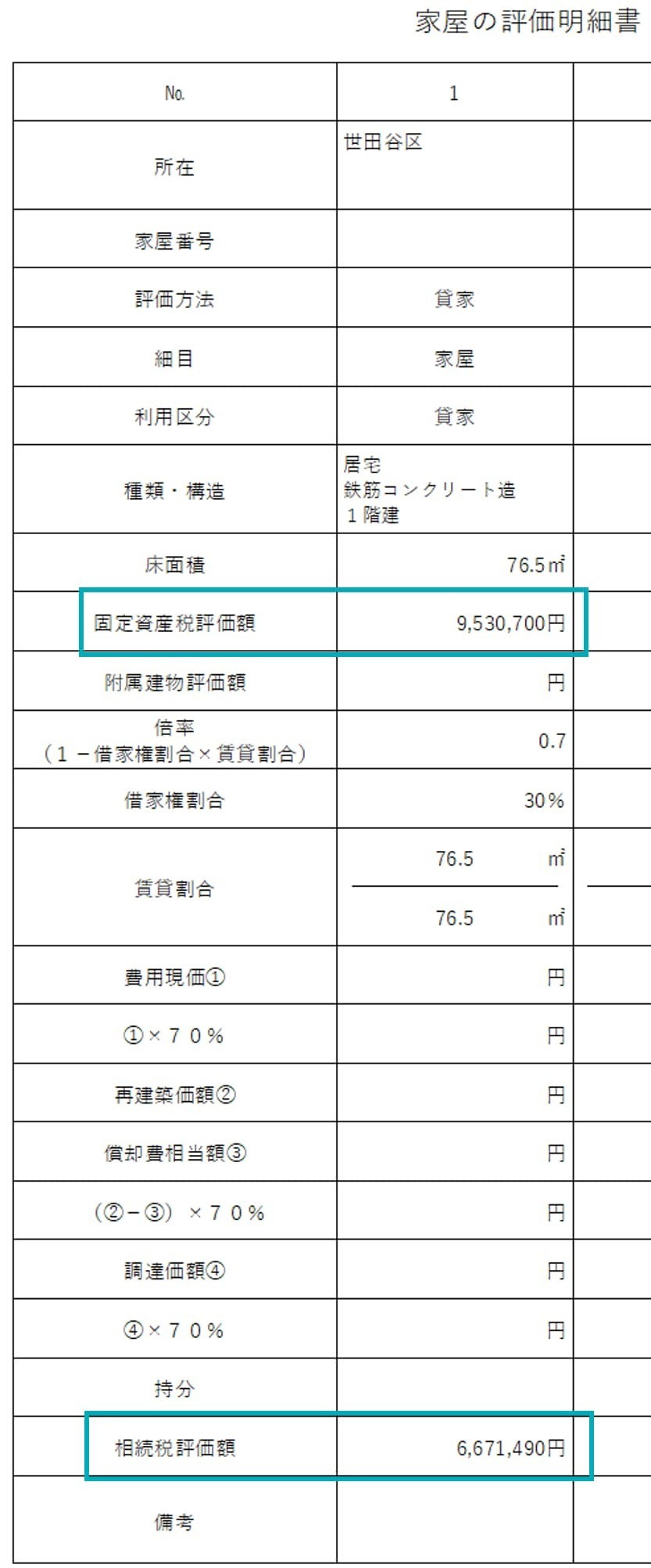

A 専有部分の建物

建物(貸家)は上表のとおり6,671千円と評価します。

固定資産税評価額9,530千円×(1ー借家権割合0.3)=6,671千円

B 敷地権

敷地権は、敷地権の対象となっている敷地全体を評価し敷地権割合を乗じて求めます。敷地権割合は、マンションの敷地全体に対する1室の敷地権の割合です。登記簿の表題部中の敷地権の表示の欄に記載されています。

本事例の敷地権割合は、7,821/2,209,787です。敷地全体の面積は3437.92㎡です。

路線価840,000円×規模格差補正率0.73×全体の敷地3,437.92㎡×敷地権割合7,821/2,209,787=7,461千円

7,461千円×(1ー借地権割合0.7×借家権割合0.3)=5,894千円

小規模宅地等の特例は、この敷地権5,894千円が対象です。専用部分の建物6,671千円が対象となるわけではありません。

以上より建物は6,671千円、土地(小模宅地等の特例の適用前)は5,894千円と評価できます。

小規模宅地等の特例

たとえば配偶者が分譲マンションの1室を取得した場合、特例を適用できる面積は12.16㎡(≦200㎡)です。敷地権5,894千円に50%を乗じた2,947千円が特例を適用した場合の減額金額であり、同額が小規模宅地の減額後の金額です。

実際にある東京都心のタワーマンションを事例としました。同じフロアの1室が64,800千円で売りに出されていましたので、ここでは時価を仮に64,800千円とします。

本事例ではマンション1室に、財産評価基本通達に定める相続財産の評価と小規模宅地等の特例を組み合わせることにより、相続財産をおよそ85%程度、圧縮できています。

タワーマンションに限らずマンション1室への投資は、時価と相続税評価額の乖離が大きいため相続税の減額効果が期待できます。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり