世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

比準要素数0の会社とは?会社の判定と評価方法を具体例で解説

こんにちは世田谷相続専門税理士事務所です。

取引相場のない株式の非上場株式は、原則として評価会社の規模などに応じて、類似業種比準価額方式・純資産価額方式・類似業種比準価額方式と純資産価額の併用方式・配当還元価額によって評価します。

しかし通常の事業活動を行っている一般的な会社と比べて資産の保有状況や営業活動の状況が著しく異なる会社があります。これらの会社の株式を一般の評価会社に適用する原則的な評価方式により評価するのは合理的といえません。

財産評価基本通達において、通常の営業とは著しく異なる会社を「特定の評価会社」として6種類の会社に分類し、それらの会社に応じた一般の評価会社とは別の評価方法が定められています。

(特定の評価会社)

- 比準要素数1の会社

- 株式等保有特定会社

- 土地保有特定会社

- 開業後3年未満の会社等(開業後3年未満の会社・比準要素数0の会社)

- 開業前・休業中の会社

- 清算中の会社

本記事では特定の評価会社のなかでも比準要素数0の会社をお伝えします。比準要素数0の会社は類似業種比準価額の使用は制限され、原則として純資産価額により評価します。

本記事では以下の流れでお伝えします。

* 比準要素数0の会社の判定

⇓

* 比準要素数0に当たる場合の株式評価

では解説していきます。

この記事の目次 [非表示]

比準要素数0の会社とは

比準要素数0の会社とは

比準要素数0の会社に当たるかどうかの判定

上の項目の「比準要素数0の会社とは」で書いた内容を、表で示すと以下のイメージです。

(比準要素3つの算定)

直前期末を基準とした場合の類似業種比準方式の比準要素3つを計算します。

- 「1株当たり配当金額」は、直前期末以前2年間の評価会社の配当実績にもとづいて、2年間の平均により計算します。

- 「1株当たり利益金額」は、っc

- 「1株当たり純資産価額(帳簿価額により計算した金額)」は、直前期末以前1年間の純資産価額により算定します。

(会社の判定)

比準要素の3つすべてがゼロの場合、その評価会社は比準要素数0の会社と判定されます。

利益金額は、上記のとおり「直前期末以前1年間の利益金額」と「直前期末以前2年間の利益金額の平均」のいずれかを選択できますので、いずれかがプラスであれば比重要素数0の会社となりません。

つぎに上記の判定により評価会社が比準要素数0の会社と判定された場合に、株式をどのように評価するのか確認します。

比準要素数0の会社の株式の評価方法

(同族株主等)

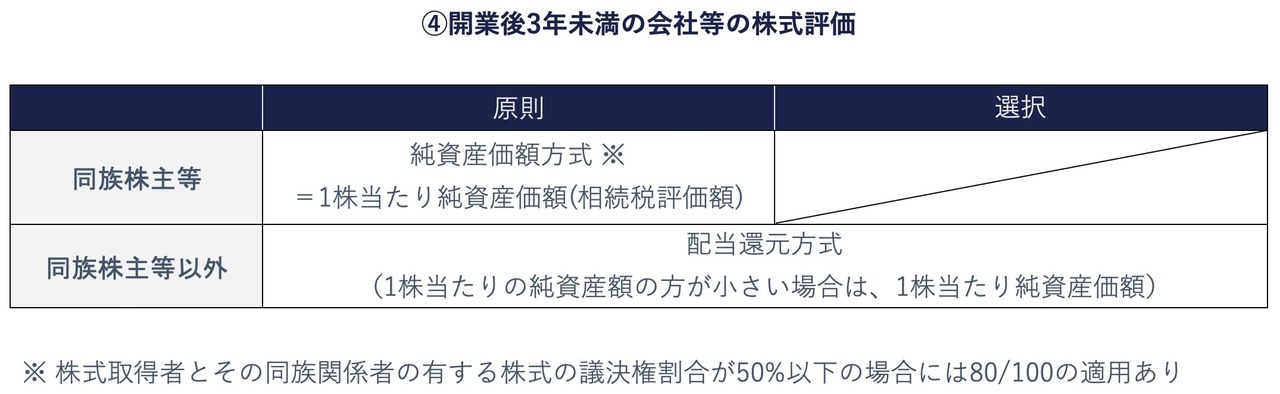

比準要素数0の会社の株式は、原則として、純資産価額方式により評価します。

なお株式取得者の属する株主グループの議決権割合が50%以下の場合、「1株当たりの純資産価額(相続税評価額によって計算した金額)」から20%減額した価額を評価額とします。たとえば純資産価額が1,000円であれば、800円で評価できます。

(同族株主等以外)

ただし株式の評価方法の判定において、特例的評価方式の配当還元方式により評価できるとされた株主については、比準要素数0の会社でも配当還元方式により評価できます。

国税庁 評価通189-4 [土地保有特定会社の株式又は開業後3年未満の会社等の株式の評価]

比準要素数0の株式の評価方法は、開業後3年未満の会社と同じです。下記の開業後3年未満の会社の記事も参考ください。

つぎの項目では比準要素数0の会社の判定と株式の評価方法を事例により確認していきます。

比準要素数0の会社の判定と株式の評価方法の事例

下記の順番によりお伝えします。

- 評価会社が比準要素数0の会社に該当するかどうかの判定

- 比準要素数0の会社に該当する場合の株式の評価方法

評価会社が比準要素数0の会社に該当するかどうかの判定

直前期末以前2年間の評価会社の年間配当金配当等は以下のとおりです。評価会社の1株あたり資本金等の額を50円としたときの発行済株式数は100,000株とします。

判定結果は下表のとおりです。

直前期末を基準に類似業種比準方式の比準要素の「1株当たり配当金」、「1株当たり利益金額」および「1株当たりの純資産価額」のすべてが0円のため、評価会社は比準要素数0の会社に当たります。

比準要素数0の会社に該当する場合の株式の評価方法

比準要素数0の会社に該当する場合の株式を評価方法は、原則として、純資産価額方式により評価します。

<前提条件>

- 発行済株式総数 10,000株

- 大会社(1株当たりの資本金等の額500円)

- 相続税評価額による純資産価額 :20,000千円

- 帳簿価額による純資産価額:10,000千円

- 株式取得者と同族関係者の議決権割合:40%

→同族株主のいる会社の同族株主・80/100の適用あり

(株式の評価)

① 相続税評価額による純資産価額 :20,000千円

② 帳簿価額による純資産価額:10,000千円

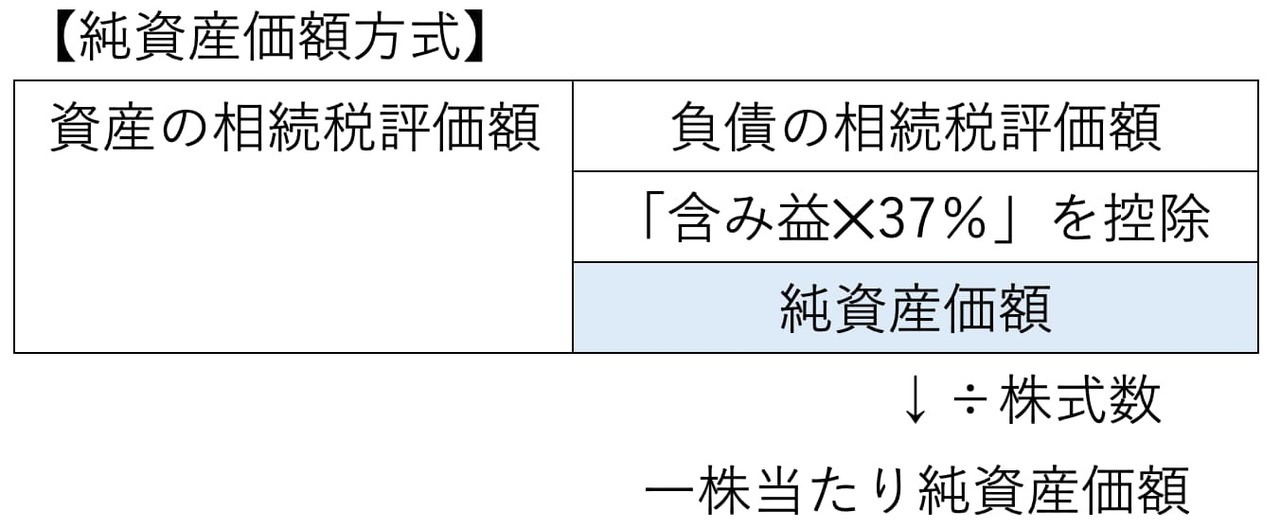

③ 法人税等相当額 (①ー②)✕37%=3,700千円

④ 1株当たり純資産価額 (①ー③)/10,000株=1,630円

⑤ 同族株主等の議決権割合が50%以下 ④✕(80/100)=1,304円

相続税評価額による純資産価額から「含み益✕37%」の金額を控除して評価会社の純資産価額を計算します。含み益は相続税評価額ベースの純資産価額と帳簿価額ベースの純資産価額との差額です。

純資産価額方式は、会社を清算したときにいくらの価値があるのかを算定し株価を評価する方法です。含み益のある会社を売った場合、含み益に対して法人税等が課税されます。その分、精算された後の手取りの収入が減ります。そのため純資産価額から法人税相当額を控除した上で、1株当たり純資産価額を計算します。

なお株式取得者とその同族関係者の保有する議決権割合割合が50%以下のため、「1株当たりの純資産価額」1,630円から20%減額した価額1,304円を評価額とします。

比準要素数0の会社の判定の際、端数処理により0円となる比準要素

「1株当たりの配当金額」、「1株当たりの利益金額」および「1株当たりの純資産価額」が少額なため、評価明細書の記載に当たって0円となることがあります。これは評価明細書の各欄の金額は、各欄の表示単位未満の端数を切り捨てて記載されるからです。

- 1株当たりの配当金額:10銭未満切捨て

- 1株当たりの利益金額:円未満切捨て

- 1株当たりの純資産価額:円未満切捨て

評価明細書に記載される金額が0の比準要素は、比準要素数0の会社の判定する際、0として扱われます。これは比準要素数1の会社に該当するかどうかを判定するに当たっても同じです。

具体例により確認しましょう。直前期末以前2年間の評価会社の年間配当金配当等は以下のとおり(評価会社の1株あたり資本金等の額を50円としたときの発行済株式数は100,000株)。

判定結果は下表のとおりです。

2期平均の利益金額から計算した「1株当たり利益金額」の金額は0.2円です。しかし評価明細書の各欄の金額は、各欄の表示単位未満の端数を切り捨てて記載されるため、0円と記載されます。比準要素数0の会社に該当するかは、この0円により判定します。

本事例では、直前期末を基準に類似業種比準方式の比準要素の「1株当たり配当金」、「1株当たり利益金額」および「1株当たりの純資産価額」のすべてが0円のため、評価会社は比準要素数0の会社に当たります。

比準要素数の判定で用いられる「利益金額」と類似業種株価を算定するときの「利益金額」は一致させる必要はない

比準要素数0の会社の判定に用いられる「1株当たり利益金額」と類似業種比準方式により株式を評価するときの「1株当たり利益金額」は一致させる必要はありません。それぞれ別の「1株当たり利益金額」を選択しても構いません。

たとえば「1株当たりの利益金額」が1期の「0円」と2期平均の「45円」であった場合、比準要素数0の判定では、「1株当たりの利益金額」を2期平均の「45円」を選択し、類似業種比準価額を算定する際は、1期の「0円」を選択してもOKです。

この取り扱いは比準要素数1の会社でも同じです。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり