受付9:00〜18:00 (平日/土)

貸付けられている雑種地ってどう評価する?詳しく解説します

雑種地は自身で利用するほか、有効活用するために第三者に貸し付ける場合もあります。貸し付けられている雑種地は、たとえば以下のものがあります。

- バッティングセンター

- 立体駐車場

- 資材置き場

- コインパーキング

- 一括貸駐車場

- 中古車展示場

- トランクルーム など

本記事では、雑種地がこれらの使用を目的に貸し付けられている場合の評価をお伝えします。

目次

貸付けられている雑種地の評価

| 土地の上に存する権利(借地権・地上権・賃借権) | |

|---|---|

| 建物所有目的あり・一時使用目的ではないか? | |

| Yes → 借地権評価(宅地) | ▼ No |

| 地上権の設定契約か? | |

| Yes → 地上権評価(雑種地) 例:バッティングセンター、立体駐車場 など | ▼ No |

| 次の要件を満たすか? ①賃借権の登記がある ②権利金などの授受がある ③堅固な構築物の所有目的 | |

| Yes → A 地上権に準ずる賃借権(雑種地) | ▼ No |

| B 上記以外の賃借権(雑種地) | |

| 例:資材置き場、コインパーキング、一括貸駐車場、トランクルーム、中古車展示場 など | |

雑種地の貸付は、一般的に賃借権による貸付です。ただし堅固な構築物の所有のために地上権を設定することがあります。賃借権または地上権が設定されている雑種地の価額は、他人が使用することにより自己の利用に制限が生じるため、自用地価額からその権利部分を控除して評価します。

地上権が設定されている雑種地の事例は多くないため、本記事では地上権の解説は省略します。

賃借権の目的となっている雑種地の評価

| 区分 | 評価 | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 原則 | 賃貸借契約の内容、利用の状況などを勘案して評定した価額により評価 | ||||||||||||||||||||||||||||||||||||||||||||||

| 例外 |

A 地上権に準ずる賃借権

|

||||||||||||||||||||||||||||||||||||||||||||||

|

B 上記以外の賃借権 自用地価額 × 法定地上権割合 × 1/2

|

雑種地は宅地から鉱泉地以外の地目とされていることから、その範囲は広く、雑種地を利用する形態も多岐にわたります。単に資材置き場として短期間だけ使用するものもあれば、構築物の敷地として長期間に渡って使用するものもあります。

そのため雑種地の賃借権は、画一的に評価することは相当ではありません。賃貸借契約の内容、利用の状況などを勘案して、個別に評価することが原則です。

ただし明確な評価基準がないなか個別に評価することは難しいため、実務上、賃借権の登記の有無や権利金の多寡、利用状況により次のように区分して評価できることとされています。

- A 地上権に準ずる権利として評価することが認められる賃借権

- B 上記以外の賃借権

賃借権が堅固な構築物の所有を目的としたものなのは「A」、単に駐車場や資材置場として使用するためのものは「B」の区分けのイメージです。

A 地上権に準ずる権利として評価することが認められる賃借権

| A 地上権に準ずる賃借権の評価 | |

|---|---|

|

算式:自用地価額 × 次の①②のいずれか低い割合 ①地上権であるとした場合に適用される法定地上権割合 ②借地権であるとした場合に適用される借地権割合 |

上のフロー図の賃借権が設定されている雑種地の評価方法です。

| 貸し付けられている雑種地の評価 | |

|---|---|

| 雑種地の自用地価額 - 原則:賃借権の価額

↕ 大きい方の金額を採用 雑種地の自用地価額 - 例外:残存期間に応ずる割合を乗じて計算した金額 ※いずれか低い方(=控除額が大きい方)を採用 |

賃借権の目的となっている雑種地は、原則、雑種地の自用地価額からその賃借権の価額を控除した価額により評価します(原則)。ただしその賃借権の価額が、賃借権の残存期間に応ずる割合を乗じて計算した金額を下回る場合、その雑種地の自用地価額から賃借権の残存期間に応ずる割合を乗じて計算した金額を控除した金額により評価します(例外)。

原則:賃借権の価額

| 区分 | 評価 |

|---|---|

| 原則 | 賃貸借契約の内容、利用の状況などを勘案して評定した価額により評価 |

雑種地は宅地から鉱泉地以外の地目とされていることから、その範囲は広く、雑種地を利用する形態も多岐にわたります。単に資材置き場として短期間だけ使用するものもあれば、構築物の敷地として長期間に渡って使用するものもあります。

そのため雑種地の賃借権は、画一的に評価することは相当ではありません。賃貸借契約の内容、利用の状況などを勘案して、個別に評価することが原則です。

ただし明確な評価基準がないなか個別に評価することは難しいため、実務上、賃借権の登記の有無や権利金の多寡、利用状況により次のように区分して評価できることとされています。

- A 地上権に準ずる権利として評価することが認められる賃借権

- B 上記以外の賃借権

賃借権が堅固な構築物の所有を目的としたものなのは「A」、単に駐車場や資材置場として使用するためのものは「B」の区分けのイメージです。

A 地上権に準ずる権利として評価することが認められる賃借権

| A 地上権に準ずる賃借権の評価 | |

|---|---|

| 算式:自用地価額 × 次の①②のいずれか低い割合

①地上権であるとした場合に適用される法定地上権割合 ②借地権であるとした場合に適用される借地権割合 |

地上権に準ずる権利として評価することが相当と認められる賃借権は、その賃借権の目的となっている雑種地の自用地価額に、その賃借権の残存期間に応じその賃借権が「地上権であるとした場合に適用される相続税法第23条の法定地上権割合」、またはその賃借権が「借地権であるとした場合に適用される借地権割合」のいずれか低い割合を乗じて計算した金額により評価します。

A地上権に準ずる権利として評価することが認められる賃借権は、たとえば以下のものがあります。

| A 地上権に準ずる権利として評価することが認められる賃借権の例 |

|---|

|

実務上、上の2つに該当するケースは少ないことから、論点となるのは雑種地が堅固な構築物の敷地かどうかと考えられます。なおアスファルト敷きや簡易なプレハブ程度であれば、容易に設置し取り壊せることから堅固な構築物とは認められないと考えられます。

相続税法第23条に定める法定地上権割合

| 残存期間 | 地上権割合 | 残存期間 | 地上権割合 |

|---|---|---|---|

| 10年以下 | 5% | 30年超 35年以下 | 50% |

| 10年超 15年以下 | 10% | 35年超 40年以下 | 60% |

| 15年超 20年以下 | 20% | 40年超 45年以下 | 70% |

| 20年超 25年以下 | 30% | 45年超 50年以下 | 80% |

| 25年超 30年以下 | 40% | 50年超 | 90% |

| 期間の定めなし | 40% |

法定地上権割合は、賃借権が地上権であるとした場合に適用される相続税法第23条に定められた割合です。

賃借権の残存期間は、その契約上の残存期間がその賃借権の目的となっている雑種地の上に存する構築物などの残存耐用年数、過去の契約更新の状況などからみて、契約が更新されることが明らかであると認められる場合、その契約上の残存期間に更新によって延長されると見込まれる期間を加えた期間とします。

借地権割合

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

借地権は、路線価図または評価倍率表で確認します。

法定地上権割合と借地権割合の法的保護の強さを考慮すれば、賃借権の価額が借地権の価額を上回ることはないと考えられます。雑種地の賃借権が宅地の借地権割合を上回ることのないように、法定地上権割合と借地権割合のいずれか低い方の割合を用いることとされています。

そのため借地権の取引慣行があると認められる地域以外の地域にある雑種地の賃借権は、賃借権の登記がなされているものや、設定の対価として権利金などの一時金の授受があるもの、堅固な構築物の所有を目的とするなどにより経済的価値が認められる場合を除いて、評価しません。

ただし、このような評価しない賃借権の目的となっている雑種地の価額は、現に賃借人が存在していることを配慮し、賃借権の価額(自用地価額の20%を限度とします)を控除した金額により評価できます。

(参照元:質疑応答事例 雑種地の賃借権の評価|国税庁)

B 上記以外の賃借権

| B 上記以外の賃借権の評価 | |

|---|---|

| 算式:自用地価額 × 法定地上権割合 × 1/2 |

A以外の賃借権の価額は、雑種地の自用地価額に、その賃借権の残存期間に応じ、その賃借権が地上権であるとした場合に適用される法定地上権割合の2分の1に相当する割合を乗じて計算した金額によって評価できます。

雑種地の借り手の場合、賃借権の評価額は上記のとおりに求められます。しかし貸し手の場合、例外まで考慮して評価する必要があります。

例外:賃借権の残存期間に応ずる割合を乗じて計算した金額

| 区分 | 控除額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| A 地上権に準ずる賃借権 | 自用地価額 × 次の残存期間に応ずる割合

|

||||||||||

| B 上記以外の賃借権 | 自用地価額 × 上表の割合 × 1/2

※上記割合の2分の1を乗じて計算 |

原則で求めた賃借権の価額が、次の金額を下回る場合、その雑種地の自用地価額から次の金額を控除した金額によって評価します。

A 地上権に準ずる権利として評価することが相当と認められる賃借権

その雑種地の自用地価額に、その賃借権の残存期間に応じる次の割合を乗じて計算した金額

B 上記以外の賃借権

地上権に準ずる権利として評価することが相当と認められる賃借権以外に該当する賃借権の場合、上記Aの残存期間に応じる控除割合の2分の1に相当する割合を乗じて計算した金額

賃借権の留意点

賃借権にかかる留意点です。

一時使用のための建物の敷地として賃貸している土地にかかる権利の評価

| 土地の上に存する権利(借地権・地上権・賃借権) | |

|---|---|

| 建物所有目的あり・一時使用目的ではないか? | |

| Yes → 借地権評価(宅地) | ▼ No |

| 地上権の設定契約か? | |

| Yes → 地上権評価(雑種地) 例:バッティングセンター、立体駐車場 など | ▼ No |

| 次の要件を満たすか? ①賃借権の登記がある ②権利金などの授受がある ③堅固な構築物の所有目的 | |

| Yes → A 地上権に準ずる賃借権(雑種地) | ▼ No |

| B 上記以外の賃借権(雑種地) | |

| 例:資材置き場、コインパーキング、一括貸駐車場、トランクルーム、中古車展示場 など | |

一時使用のための借地権(建設現場、博覧会場、一時的興行場など、その性質から一時的な事業に必要とされる臨時的な設備を所有することを目的とする借地権)の価額は、通常の借地権と同様に評価することは適当ではないため、雑種地の賃借権の評価方法と同じように評価します。借地権割合を用いた評価をしません。

(参照元:質疑応答事例 一時使用のための借地権の評価|国税庁)

臨時的な使用・賃貸借契約が1年以下の賃借権の評価

土地の賃貸借がある場合でも、賃借権を控除できない場合があります。建設現場の付近を臨時的な資材置き場として賃貸する場合など臨時的な使用に係る賃借権や、賃貸借期間が1年以下の賃借権(賃借権の利用状況に照らして賃貸借契約の更新が見込まれるものを除く)は、その経済的価値が極めて小さいものと考えられることから、賃借権の価額は評価しません。

したがって、この場合の賃借権の目的となっている雑種地は、自用地価額として評価します。

(参照元:質疑応答事例 臨時的な使用に係る賃借権の評価|国税庁)

賃借権が設定されている雑種地の評価の具体例

賃借権が設定されている雑種地の評価方法を具体例により確認します。

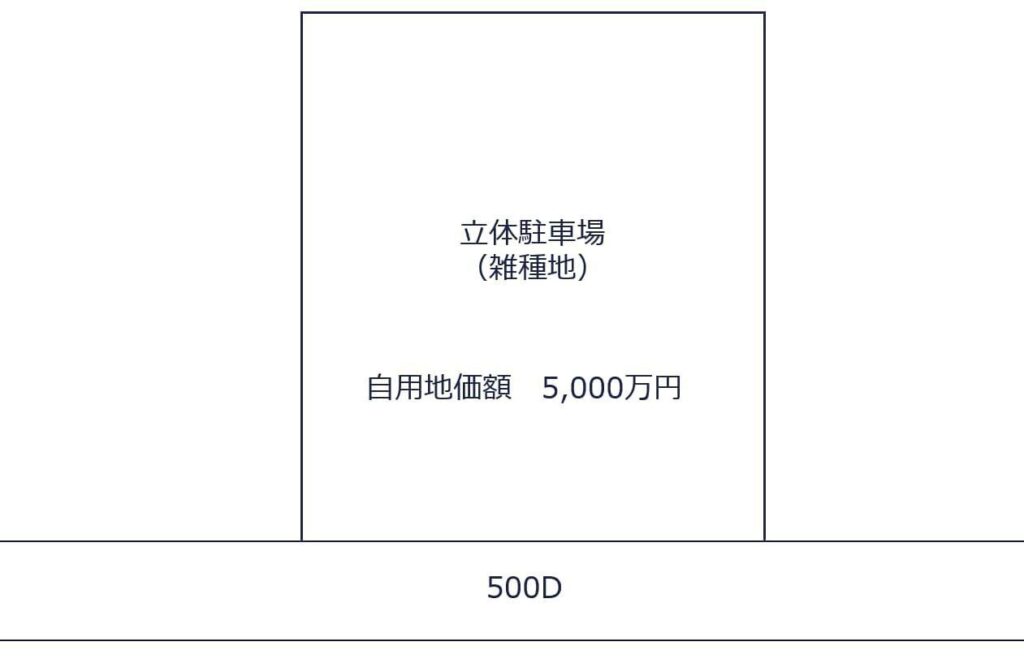

立体駐車場(A 地上権に準ずる賃借権)

| 土地の上に存する権利(借地権・地上権・賃借権) | |

|---|---|

| 建物所有目的あり・一時使用目的ではないか? | |

| Yes → 借地権評価(宅地) | ▼ No |

| 地上権の設定契約か? | |

| Yes → 地上権評価(雑種地) 例:バッティングセンター、立体駐車場 など | ▼ No |

| 次の要件を満たすか? ①賃借権の登記がある ②権利金などの授受がある ③堅固な構築物の所有目的 | |

| Yes → A 地上権に準ずる賃借権(雑種地) | ▼ No |

| B 上記以外の賃借権(雑種地) | |

| 例:資材置き場、コインパーキング、一括貸駐車場、トランクルーム、中古車展示場 など | |

被相続人は法人に立体駐車場の敷地としての土地を貸しています。

- 土地の自用地価額:5,000万円

- 賃借権の登記はない、また権利金などの授受はない

- 課税時期から賃貸借契約終了までの期間:15年(契約期間20年のうち5年経過)

- 借地権割合:D 60%

土地の使用目的が立体駐車場であることから、賃借権自体に借地借家法の適用はなく、賃借権と考えるのが相当です。また雑種地の用途は、立体駐車場の敷地として使用するため、堅固な構築物の所有を目的とする賃借権と考えられます。そのため地上権に準ずる賃借権として評価します。

原則:賃借権の価額

| 原則の計算 | |

|---|---|

| (③堅固な構築物の所有目的) A 地上権に準ずる賃借権:自用地価額 × ①②のいずれか低い割合 ①法定地上権割合:残存期間15年 → 10年超15年以下 → 10% ②借地権割合:D → 60% → 低い割合 = 10% 賃借権の価額 = 5,000万円 × 10% = 500万円 |

賃借権の価額は、自用地価額から、その価額に賃借権の残存期間に応じた地上権割合と借地権割合のいずれか低い割合を乗じた金額を控除した金額により評価します。

本事例の残存期間15年に対する地上権割合は10%で、借地権割合は60%のため、低い方の割合は10%です。自用地価額5,000万円に10%を乗じた500万円を賃借権価額とします。

立体駐車場の借り手の場合、雑種地にかかる賃借権の評価額はこの500万円です。本事例は、貸し手のため、下記の例外も考慮して貸し付けられている雑種地を評価しなければなりません。

例外:賃借権の残存期間に応ずる割合を乗じて計算した金額

| 例外の計算 |

|---|

| A 地上権に準ずる賃借権:自用地価額 × 残存期間に応ずる割合

残存期間15年 → 10年超15年以下 → 15% 控除額 = 5,000万円 × 15% = 750万円 |

例外は、原則の控除額が自用地価額に賃借権の残存期間に応じた賃借権割合を乗じた金額を下回る場合、その賃借権割合を乗じた金額を控除額とします。

残存期間15年に対する賃借権の割合は15%です。自用地価額5,000万円に15%を乗じた750万円です。原則の控除額500万円が、例外の750万円を下回るため、例外の750万円を控除額とします。

原則500万円 < 例外750万円 → 750万円を採用

したがって雑種地の評価額は、4,250万円(=5,000万円 △ 750万円)です。

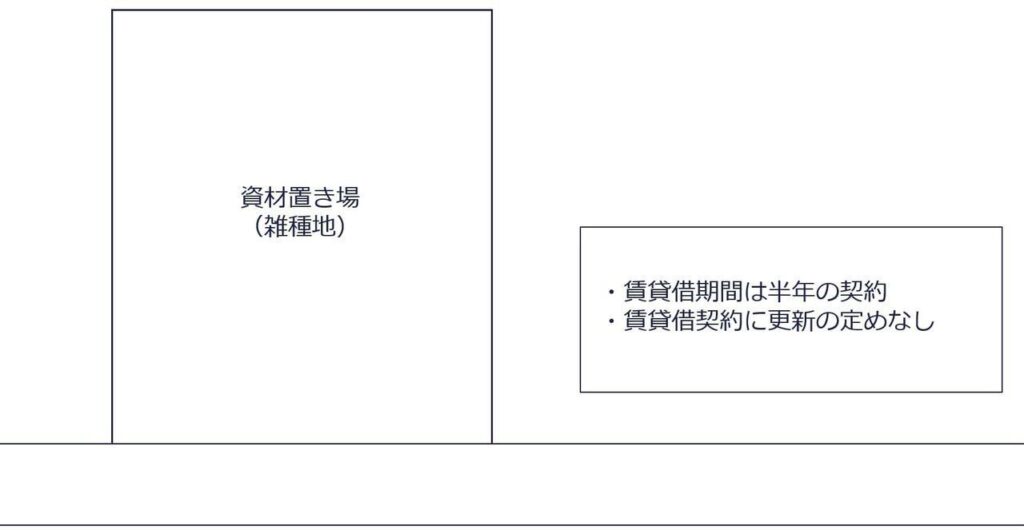

資材置き場(B 上記以外の賃借権)

| 土地の上に存する権利(借地権・地上権・賃借権) | |

|---|---|

| 建物所有目的あり・一時使用目的ではないか? | |

| Yes → 借地権評価(宅地) | ▼ No |

| 地上権の設定契約か? | |

| Yes → 地上権評価(雑種地) 例:バッティングセンター、立体駐車場 など | ▼ No |

| 次の要件を満たすか? ①賃借権の登記がある ②権利金などの授受がある③堅固な構築物の所有目的 | |

| Yes → A 地上権に準ずる賃借権(雑種地) | ▼ No |

| B 上記以外の賃借権(雑種地) | |

| 例:資材置き場、コインパーキング、一括貸駐車場、トランクルーム、中古車展示場 など | |

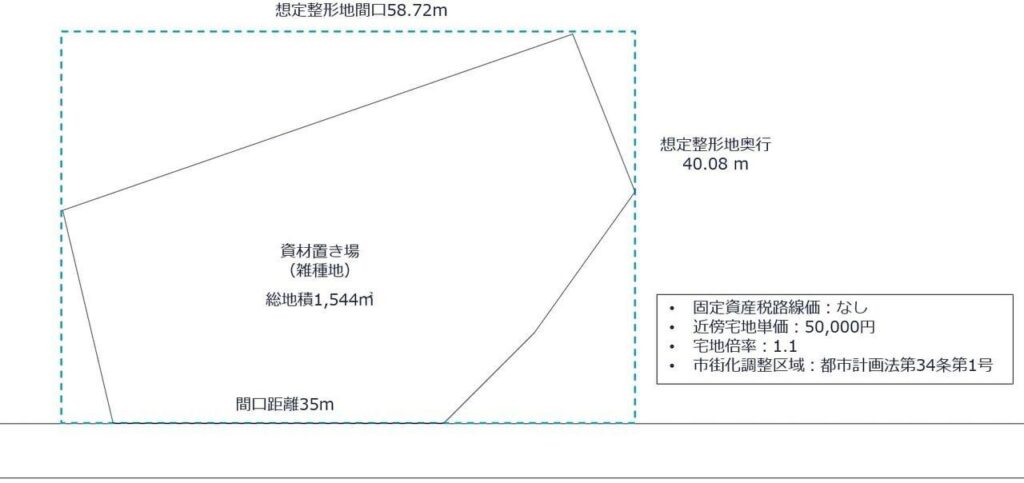

被相続人は法人に資材置き場の敷地として土地を貸しています。

自用地価額

自用地価額を求めるための前提条件は以下のとおりです。

- 固定資産税路線価:なし

- 近傍宅地単価:50,000円

- 宅地倍率:1.1

- 市街化調整区域:都市計画法第34条第1号

①路線価

近傍宅地単価50,000円 × 宅地の倍率1.1 = 55,000円

②市街化調整区域内の雑種地の自用地価額

55,000円 × 奥行0.91 × 不整形0.96 = 48,048円

48,048円 ×(1-0.3)× 地積1,544㎡ = 51,930,278円

都市計画法第34条第1号の日常生活に必要な物品販売店舗などの開発許可の基準を満たしています。市街化調整区域であっても、一定の店舗の開発が許可される可能性が高いことを考慮して、建築制限のしんしゃく割合は30%を採用しています。

雑種地の評価方法は、以下の記事を参考にしてみてください。市街化調整区域にある雑種地の評価もくわしく解説しています。

関連記事

原則:賃借権の価額

| 原則の計算(B 上記以外の賃借権) | |

|---|---|

| B 上記以外の賃借権:自用地価額 × 法定地上権割合 × 1/2

残存期間2年 → 10年以下 → 5% 賃借権の価額 = 自用地価額 × 5% × 1/2 |

- 賃借権の登記はない、また権利金などの授受はない

- 課税時期から賃貸借契約終了までの期間:2年(契約期間5年のうち3年経過)

土地の使用目的が資材置き場であることから、賃借権自体に借地借家法の適用はなく、賃借権と考えるのが相当です。また土地の堅固な構築物を所有する目的のものではないため、単なる賃借権と評価します。

この場合、雑種地の価額は、原則、自用地価額からその価額に賃借権の残存期間に応じた地上権割合の2分の1の割合を乗じた金額を控除した金額により評価します。

残存期間2年に応じた地上権割合は5%です。以下のとおり自用地価額5,000万円に5%の2分の1の割合を乗じた価額を賃借権価額とします。

自用地価額51,930,278円 × 5% × 1/2 = 1,298,256円です。

例外:賃借権の残存期間に応ずる割合を乗じて計算した金額

| 例外の計算(B 上記以外の賃借権) |

|---|

| B 上記以外の賃借権:自用地価額 × 残存期間に応ずる割合 × 1/2

残存期間2年 → 5年以下 → 5% 控除額 = 自用地価額 × 5% × 1/2 |

ただし原則の控除額が、自用地価額に賃借権の残存期間に応じた賃借権割合の2分の1の割合を乗じた金額を下回る場合、賃借権割合の2分の1の割合を乗じた金額を控除額とします。

残存期間2年に対する賃借権割合も原則と同じ5%です。

したがって雑種地の評価額は、50,632,021円(=51,930,278円 ー 51,930,278円 × 5% × 1/2)です。

月極駐車場(自用地評価)・コインパーキング(B 上記以外の賃借権)

被相続人は砂利敷きの月極駐車場として複数の第三者に駐車場を、コインパーキング業者にコインパーキング用の敷地として土地を貸しています。

月極駐車場

被相続人は、砂利敷きの月極駐車場として貸駐車場を経営しています。

土地の所有者が月極駐車場などとして貸駐車場を経営することは、自らその土地を貸駐車場として利用していると考えます。第三者に駐車場の利用権を与えているわけではないため、本事例の駐車場の土地は、自用地価額により評価します。

したがって評価額は、自用地価額の5,000万円です。

(参照元:質疑応答事例 貸駐車場として利用している土地の評価|国税庁)

コインパーキング

被相続人はコインパーキング業者に更地で土地を貸しています。業者は、事故の費用負担によりアスファルト敷きにしてパーキングメーターを設置して事業をしています。

- 賃借権の登記はない、また権利金などの授受はない

- 課税時期から賃貸借契約終了までの期間:2年

土地に一定の設備を整えていますが、堅固な構築物とはいえません。アスファルト舗装も解体できます。土地を更地のまま賃貸して、借り主が費用を負担して車庫などの構築物の施設を設置することを認める契約の場合、土地の賃貸借と考えます。しかし賃借権が地上権に準ずるような強固な権利に当たるとは考えられないため、地上権であるとした場合の法定地上権の2分の1の金額により雑種地を評価します。

評価方法は、資材置き場の具体例と同じです。

5,000万円 ×(1 ー 5% × 1/2)= 4,875万円

区分地上権に準ずる地役権の目的となっている雑種地

区分地上権に準ずる地役権の目的となっている承役地である雑種地の価額は、その雑種地の自用地としての価額から次の区分地上権に準ずる地役権の価額を控除した金額によって評価します。

区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となっている承役地である雑種地の自用地としての価額に、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基とした割合(区分地上権に準ずる地役権の割合)を乗じて計算した金額によって評価します。

| 制限 | 地役権の割合 |

|---|---|

| 家屋の建築が全くできない場合 | 100分の50

または その区分地上権に準ずる地役権が借地権であるとした場合にその承役地に適用される借地権割合のいずれか高い割合 |

| 家屋の構造、用途等に制限を受ける場合 | 100分の30 |

都市公園の用地として貸し付けられている雑種地

|

都市公園の用地として貸付けられている雑種地の評価 その土地が都市公園の用地として貸し付けられていないものとした価額 × (1 - 40%) |

都市公園の用地として地方公共団体に貸し付けられている土地の評価は、次の要件のすべてを満たす場合、その土地が都市公園の用地として貸し付けられていないものとして評価基本通達の定めにより評価した価額から、その価額に100分の40を乗じて計算した金額を控除した金額によって評価します。

都市公園の範囲

ここでの都市公園は、次の①から③のすべての要件を満たす都市公園で、土地が都市公園の用地として貸し付けられている土地に該当する旨の地方公共団体の証明書の交付を受けたものです。

1. 都市公園法第2条第1項第1号に規定する公園など(堅固な公園施設が設置されているもので、面積が500㎡以上あるものに限る)の用に供されている土地として貸し付けられていること

2. 土地所有者と地方公共団体との土地貸借契約に次の事項の定めがあること

① 貸付期間が20年以上であること

② 正当な事由がない限り貸付を更新すること

③ 土地所有者は、貸付の期間の中途において正当な理由がない限り土地の返還を求めることはできないこと

3. 相続税または贈与税の申告期限までに、その土地について権原を有することになった相続人等全員からその土地を引き続き公園用地として貸し付けることに同意する旨の申出書が提出されていること

(参照元:都市公園の用地として貸し付けられている土地の評価について|国税庁)

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。