世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

死亡退職金は相続税の対象か?相続税申告の基礎知識を解説

■このような方にオススメ

- 死亡退職金の相続税での取り扱いを知りたい方

- 弔慰金の相続税での取り扱いを確認したい方

- 死亡保険金の非課税枠の計算方法を調べたい方

■この記事のポイント

- 死亡退職金は課税公平の見地から相続財産とみなして相続税が課税される

- 退職金のうち死亡後3以内に金額が確定したものが課税価格に加えられる

- 弔慰金のうち普通給与の36月分(or6月分)は課税されない

- 死亡退職金の非課税枠は生命保険金と同じ500万円×法定相続人の数

こんにちは、世田谷相続専門税理士事務所です。

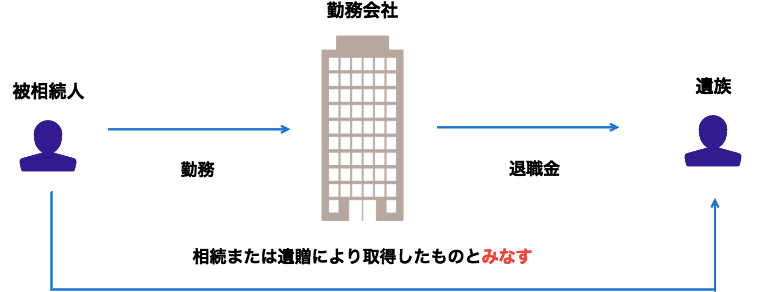

民法上の本来の相続財産は被相続人が所有している財産を直接相続などが引き継ぐものです。しかし死亡退職金は被相続人から引き継ぐものではなく、被相続人が生前に勤務していた会社から受け取るものです。そのため死亡退職金は民法でいう本来の相続財産には当たりません。

ただし死亡退職金の経済的な実質は、被相続人が生前に勤務していた会社での労働の貢献によるものであり、被相続人から受け取る相続財産と異なるものではないと考えられます。そのため死亡退職金は被相続人から相続または遺贈により取得したものとみなして相続税が課税されます。

本記事では死亡退職金を相続財産となぜみなすのかを解説するほかに、社員が亡くなったときに会社から遺族の方への見舞金として支給される弔慰金の相続税での取り扱い、さらに退職手当金の非課税枠を合わせてお伝えします。

死亡退職金は同じみなし相続財産の生命保険金と概要はほとんど同じです。生命保険金と同じように非課税枠を持っている制度です。生命保険金の記事も参照ください。

では解説していきます。

この記事の目次

- 死亡退職金を相続財産となぜみなすのか

- 相続税法の死亡退職金(みなし相続財産)の取扱い

- 死亡後3年以内に支給金額が確定したものがみなし死亡退職金

- ケース①:死亡退職で被相続人の死亡後3年以内に退職金の支給「額」が確定

- ケース②:生前退職で被相続人の死亡後3年以内に退職金の支給「額」が確定

- ケース③:生前退職で被相続人の死亡前に退職金の支給「額」が確定

- 被相続人が亡くなるまでの未収の賞与や給与は本来の相続財産

- 弔慰金等も退職手当金等として課税されるケースがある

- 退職手当金等には相続税がかからない非課税枠がある

- 相続税の課税価格に加えられる退職手当金等の金額の計算

- ケース①:死亡退職金のみ

- ケース②:死亡退職金+弔慰金等

- まとめ

死亡退職金を相続財産となぜみなすのか

退職金は一般的には勤務会社の退職金規程にもとづいて、その役員や従業員の勤務会社での貢献度などに応じて計算されて、本人に支給されます。しかし役員や従業員が死亡により会社を途中で退職する場合は、もちろん亡くなった本人は退職金を受け取れないので、被相続人の遺族が代わりに支給を受けます。

民法が規定する本来の相続財産は被相続人が所有している財産を直接、相続人などが受け継ぐものです。死亡退職金は被相続人から受け継ぐものではなく、被相続人が生前に勤務していた会社から支給されるものであるので、民法上の本来の相続財産には該当しません。

しかし死亡退職金が支給される経済的な実質に着目して、課税の公平の見地から、被相続人から相続または遺贈により遺族が取得したものとしてみなして相続税が課税されます。

遺族が退職金を受け取れる理由は、被相続人が生前の勤務会社で労働で貢献したことによるので、相続で遺産を引き継ぐことと違いはないといえます。考えられます。遺産で1000万円をもらうのと退職金で1000万円をもらうのとで、一方は課税されて一方は課税されないでは不公平だからです。

相続税法の死亡退職金(みなし相続財産)の取扱い

二 被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであつた退職手当金、功労金その他これらに準ずる給与※1(政令で定める給付を含む。)で被相続人の死亡後三年以内に支給が確定したもの※2の支給を受けた場合においては、当該給与の支給を受けた者について、当該給与

相続税法3①二

相続税のみなし相続財産は相続税法第3条に規定されています。死亡退職金は同条第1項第2号に定められています。

※1「退職手当金、功労金その他これらに準ずる給与」

退職金は退職金規程にもとづいて等級や勤続年数から金額を計算し支給されるものです。功労金は従業員の功労をねぎらいの意味を込めて恩恵的に支給されるものです。

その他これらに準ずる給与は、退職に起因して支給されるものに限られ、適格退職年金契約や小規模企業共済契約、確定給付企業年金法にもとづく年金などです(相続税法施行令1の3)。これらは生命保険の範囲から除かれる規定があります。退職した性質を尊重して生命保険ではなく退職手当金の範囲に含められています。

退職金と書かずに「給与」という言い方をしていますが、退職金や功労金、このような性質をもった給与ということです。

※2「死亡後三年以内に支給が確定したもの」は、次の項目で解説します。

第三条 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。※3

相続税法3①柱書

※3「相続人であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。」

上の規定(相続税法3①二)の条件が揃ったとき、その人が相続人であるときは財産を相続により取得したものとみなし、その人が相続人以外の人であるときは財産を遺贈により取得したものとみなします。

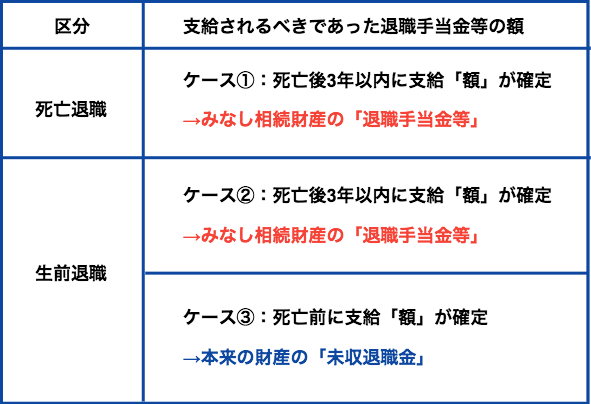

死亡後3年以内に支給金額が確定したものがみなし死亡退職金

退職金は被相続人から相続または遺贈により取得したものとみなされるとお伝えしました。しかし死亡退職金のなかには、相続財産とみなされないものもあります。退職手当金だから即、相続財産とみなされるわけではないことに気をつけましょう。

結論をいえば、被相続人の死亡後3年以内に支給金額が確定したものはみなし相続財産として扱われますが、死亡後3年を超える場合は、遺族の一時所得として所得税の課税対象になります。また死亡前に支給金額が確定したものは本来の相続財産として扱います。

以下、具体的に解説していきます。

相続税法3①二の「被相続人の死亡後三年以内に支給が確定したもの」は、被相続人の死亡後3年以内に退職金の支給「額」が確定したものをいいます。退職金を支給することを決めた時期でも、実際に支給する時期でもありません。退職金の支給「金額」が確定した時期に着目しますのでこの点には注意をしましょう。

被相続人が亡くなった瞬間に退職金の支給額が確定するわけではありません。退職金を支給するための必要な事務手続がありますよね。とはいえなかなか退職金の金額が決まらないものを、いつまでも待つわけにもいきません。そのため3年以内の期間の区切りを設けて、3年以内に支給金額が確定した退職金をみなし相続財産として取り扱うこととしています。

なお取得したものとみなされる財産は、原則として死亡退職金ですが、生前退職金であっても生前に支給金額が決まっていなくて、被相続人の死亡後3年以内に金額がが確定したものは、死亡退職金と同じくみなし相続財産として取り扱われます。

(参照元:相続税法基本通達3-30、3-31)

支給金額の確定が死亡後3年を超える場合は、相続税の課税価格に算入されずに、遺族の一時所得として所得税の課税対象になります(所得税基本通達34-2)。

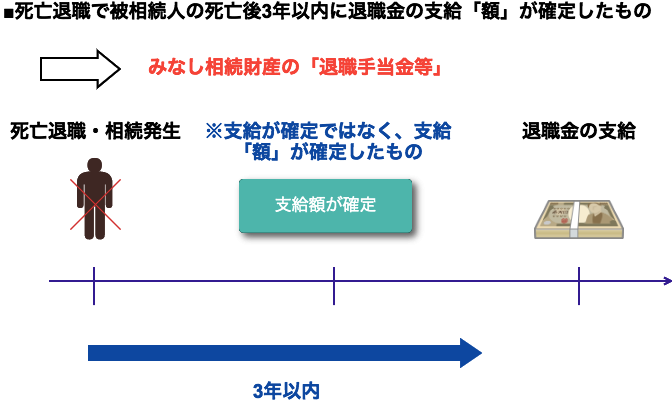

ケース①:死亡退職で被相続人の死亡後3年以内に退職金の支給「額」が確定

被相続人の死亡後の3年以内に支給「金額」が確定した退職金は、みなし取得財産として相続税の課税価格に算入されます。退職手当金等として相続により取得したものとみなされます。退職金の実際の支給時期が3年を越えていても3年以内でもみなし相続財産かどうかに関係ありません。

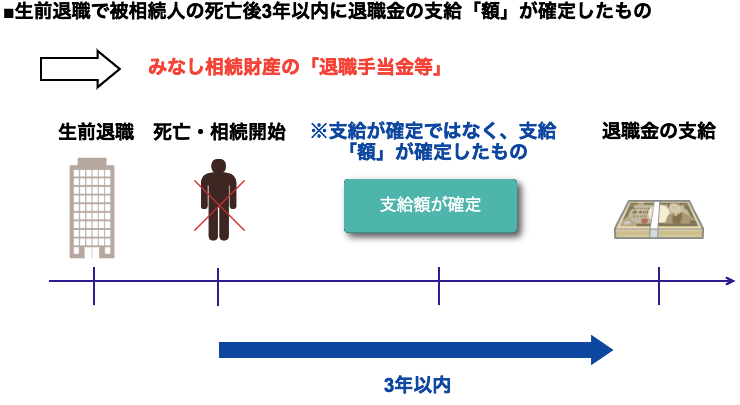

ケース②:生前退職で被相続人の死亡後3年以内に退職金の支給「額」が確定

生前退職金でも被相続人の死亡後3年以内に支給「金額」が確定したものは、みなし相続財産として相続税の課税価格に算入されます。ケース①と同じで退職手当金等として相続により取得したものとみなされます。被相続人の死亡後3年以内に支給することが確定していても、支給「金額」が確定していないものは除かれます。

生前退職金でも被相続人の死亡後に支給金額が決まったものなら、死亡退職金とその性質は異ならないと考えられるからです。

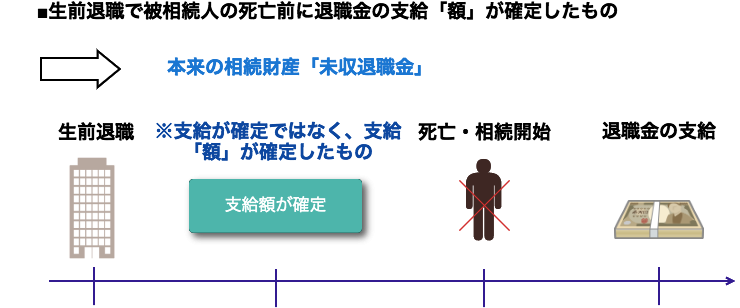

ケース③:生前退職で被相続人の死亡前に退職金の支給「額」が確定したもの

生前退職金で被相続人の死亡前に支給額が決まっているなら、会社に対する労働債権としてすでに顕在化しているので、相続により取得したものとみなす必要はありません。実際の退職金の支給が相続が開始した後であっても、民法上の本来の相続財産、未収退職金として扱います。

ケース①から③をまとめると、被相続人の死亡後3年以内に支給「額」が確定したものはみなし相続財産として取り扱われますが、死亡前に支給「額」が確定したものは本来の相続財産として扱います。なお支給金額の確定が死亡後3年を超える場合は、相続税の課税価格に算入されずに、遺族の一時所得として所得税の課税対象になります(所得税基本通達34-2)。

被相続人が亡くなるまでの未収の賞与や給与は本来の相続財産

被相続人の死亡後に確定した賞与(未収賞与)や相続開始時に支給時期が来ていない俸給、給料など(未収給与)は、本来の相続財産として相続税の課税対象となります。みなし相続財産には当たりませんので注意が必要です。

(参照元:相続税法基本通達3-32、3-33)

たとえば被相続人が3月10日に死亡し、会社の給与支給日の同月3月25日に3月分の給与が遺族に支払われた場合、死亡後に支給された給与であっても、本来の相続財産として相続税が課税されます。

賞与や給与の支給金額は、死亡後に決まるものではなく、死亡時には確定し、労働債権として顕在化しているものと考えます。被相続人の死亡後3年以内に支給額が確定するといった性質のものではないと考えられます。

本来の相続財産ですので、相続人の分割協議で誰が取得するのか決めた場合は相続財産となり、被相続人が遺言で誰に渡すか書いていれば遺贈財産となります。

なお相続税で課税される上記の未収賞与や未収給与は所得税は課税されません(所得税法9①一六、所得税基本通達9-17、死亡後に支給期が到来する給与|国税庁)。一方で相続税が課税されているものに、もう一方で所得税を課してしまうと、相続税と所得税の二重課税になってしまうからですね。

ここまでで紹介した本来の相続財産に該当するものをおさらいすると、上記の①未収賞与と②未収給与、ひとつ上の項目で扱った③生前贈与退職で生前贈与に支給金額が確定した退職金等(未収退職金)です。

弔慰金等も退職手当金等として課税されるケースがある

弔慰金等は被相続人が亡くなったときに遺族が、被相続人の生前の雇用主から受ける弔慰金、花輪代、葬祭料などのことをいいます(相続税法基本通達3-20)。

弔慰金や花輪代などの弔慰金等は見舞金としての性質があって、社交上必要なものですので、相当と認められる金額は課税されません。ただし弔慰金等であっても、実質的な内容が退職手当金等に当たるものは、弔慰金等の範囲に含めず、退職手当金等として課税します(相続税法基本通達3-18)。弔慰金等かどうかは形式ではなく実質で判断されます。

弔慰金等が実質的に退職手当金に当たるか判断できないものは、一定の金額基準を設けて、その基準以下の部分は課税されない弔慰金等として相続税を非課税とし、超える部分は退職手当金等として課税します(相続税法基本通達3-20)。

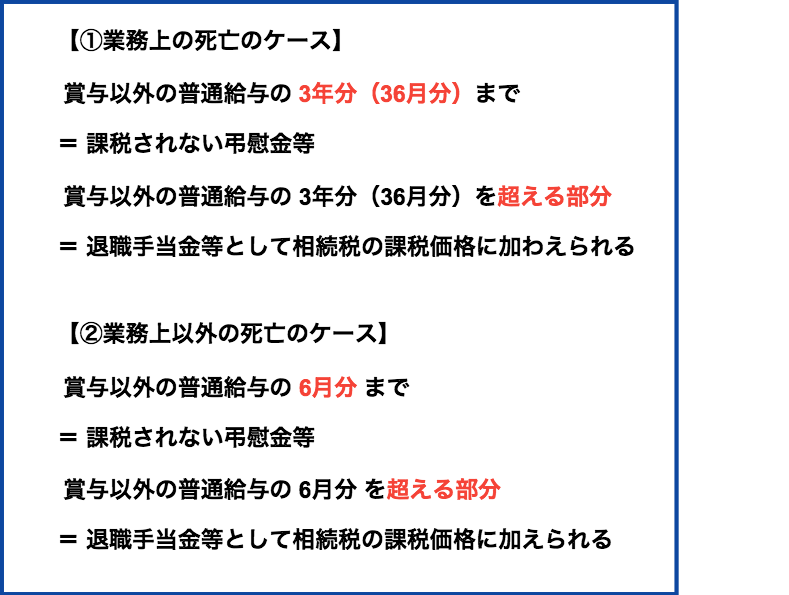

一定の金額基準は、被相続人の死亡が①業務上の死亡のケースと、②業務上以外の死亡のケースとで異なります。

①被相続人の死亡が業務上の死亡のケースは、賞与以外の普通給与の3ヶ月分までが通達上の弔慰金、つまり課税されない弔慰金です。3ヶ月分を超える部分は退職手当金等として相続税の課税価格に算入されます。

②被相続人の死亡が業務上の死亡以外のケースは、賞与以外の普通給与の6ヶ月分までを通達上の弔慰金、つまり課税されない弔慰金とします。6ヶ月分を超える部分は退職手当金等として相続税の課税価格に算入されます。業務上の死亡の場合と比べると課税されない弔慰金等の金額は小さくなりますね。

(参照元:相続税法基本通達3-20)

退職手当金等には相続税がかからない非課税枠がある

死亡退職金はみなし相続財産として相続税が課税されるといっても、一定の非課税枠が用意されています。一定の金額とは「500万円×法定相続人の数」です。法定相続人とは、相続の放棄があった場合にはその放棄がなかったものとした場合における相続人をいいます(相続税法15②)。死亡退職金の非課税の内容は、生命保険金の非課税と異なりません。

非課税金額の考え方は以下の2パターンに区分できます。

①相続人の取得した退職手当金等の合計額が非課税限度額以下

②一方で相続人が取得した退職手当金等の合計額が非課税限度額を超える

<①相続人の取得した死亡退職金の合計額が非課税限度額以下>

相続人が取得した死亡退職金等の合計額が非課税限度額「500万円×法定相続人の数」以下の場合は、相続人が取得した死亡退職金などのすべてが非課税となります。

相続人が取得した退職手当金等のすべてを合計しても、非課税限度枠「500万円×法定相続人の数」以下であれば、相続人が取得した死亡退職金等イコール非課税枠となるからですね。

<②相続人の取得した死亡退職金の合計額が非課税限度額超>

一方で相続人が取得した退職手当金等の合計額が非課税限度額の「500万円×法定相続人の数」を超える場合は、超える部分に対して課税が生じます。

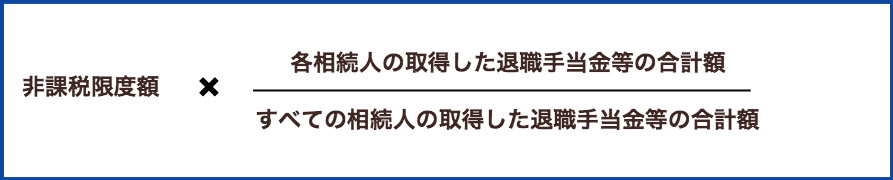

この場合、退職手当金のすべてが非課税とならないので、相続人が複数いる場合では、非課税限度額までの金額を相続人にどのように按分するかが問題となります。これは非課税限度額を相続人が取得した死亡退職金等の金額の割合で按分します。

按分算式が下記の通りです。

この計算式の退職手当金等には、相続人のものだけを集計することに注意が必要です。非課税枠を使えるのは相続人だけですので、相続人が受け取った退職手当金だけを計算式の集計対象するのがルールです。

按分算式を使った死亡退職金の非課税枠の計算は下記の関連記事で解説していますので、ぜひ参照下さい。

相続税の課税価格に加えられる退職手当金等の金額の計算

数字を使って相続税の課税価格に算入される退職手当金等の金額を計算します。

まずは簡単な事例から。退職金のみのケースです。

ケース①:死亡退職金のみ

被相続人の死亡により会社から退職金4000万円が配偶者に支給されたとします。被相続人の法定相続人は配偶者、長男、次男、三男の4人です。

(1)退職手当金等の非課税枠

①500万円×4人(法定相続人の数)=2000万円

②4000万円(退職手当金等)

③①<② ∴2000万円

(2)課税される退職手当金等の金額

4000万円(退職手当金等)-2000万円(非課税枠)=2000万円

退職金の非課税枠は「500万円×法定相続人の数」です。法定相続人の数は4人ですので、500万円×4人(法定相続人の数)=2000万円と死亡退職金4000万円を比べて、いずれか少ない方の2000万円が非課税限度額です。

課税される退職手当金等の金額は、退職金の4000万円から非課税2000万円を差し引いた2000万円です。本ケースでは死亡退職金を取得したのが配偶者のみなので、相続人が取得した退職手当金4000万円が非課税限度額2000万円を超えますが、非課税限度額を各相続人に按分することはありません。

以上から配偶者の相続税の課税価格に加えられる退職手当金等の金額は、2000万円です。

つぎに死亡退職金に加えて弔慰金等があるケースです。

ケース②:死亡退職金+弔慰金等

被相続人が生前に勤務していた会社から、退職金規定にもとづいて、被相続人への退職金4000万円と弔慰金400万円が配偶者に支給されたとします。被相続人の普通給与は月額80万円、被相続人の死亡は業務上の死亡ではないとします。被相続人の法定相続人は配偶者、長男、次男、三男の4人です。

(1)課税されない弔慰金等

80万円×6月=480万円≧400万円 ∴400万円

月額の普通給与80万円に業務上の死亡ではないので6ヶ月を乗じます。480万円が課税されない部分です。課税されない部分480万円が実際支給額400万円を超えているので、実際支給額400万円そのものが課税されない弔慰金です。弔慰金に対する課税はゼロなので、課税される部分は退職手当金だけです。

(2)退職手当金等の非課税枠

①500万円×4人(法定相続人の数)=2000万円

②4000万円(退職手当金等)

③①<② ∴2000万円

500万円に法定相続人の数4人を乗じた2000万円と退職手当金4000万円を比べて、いずれか少ない方の2000万円が死亡退職金の非課税枠です。相続人の取得した退職金が非課税枠を超えますが、退職金を取得したのは配偶者のみなので、非課税限度枠は按分しません。

(3)課税される退職手当金等の金額

4000万円(退職手当金等)+400万円(弔慰金等)-400万円

(課税されない弔慰金等)-2000万円(非課税枠)=2000万円

以上から配偶者の相続税の課税価格に加えられる退職手当金等の金額は、2000万円です。

相続人の取得した死亡退職金の合計額が非課税限度額を超える場合で、相続人が複数人いる場合の非課税枠の計算方法は、末尾の関連記事で解説していますので、よろしければ参照ください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり