世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

株式保有特定会社の判定からs1+s2方式の計算方法まで解説

こんにちは世田谷相続専門税理士事務所です。

本記事では特定の評価会社のなかでも「株式等保有特定会社」を取り上げます。株式等保有特定会社とは、資産の大半が株式等の会社です。たとえばグループ会社の各社の管理や運営を目的として株式を所有する純粋株式会社などが該当してきます。

株式等保有特定会社は、通常の事業活動を行う一般的な会社と比べて業務形態が著しく異なります。株式等保有特定会社の株式は、一般の評価会社に適用する原則的な評価方式とは異なる方法により評価します。

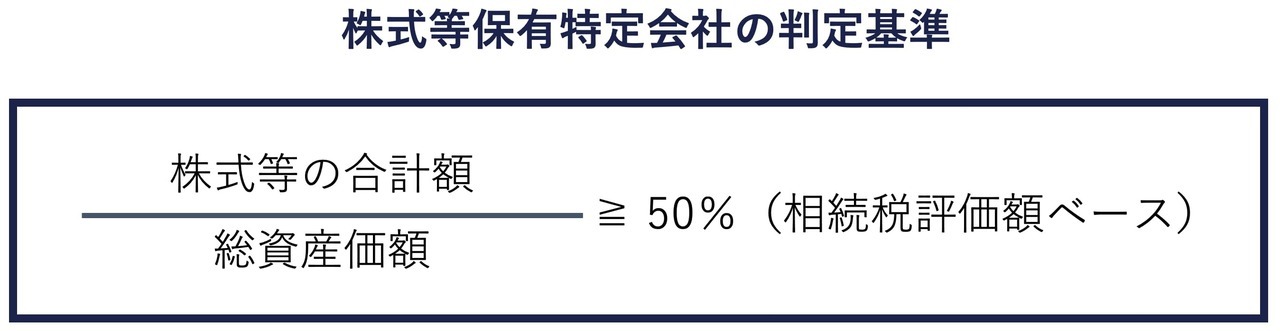

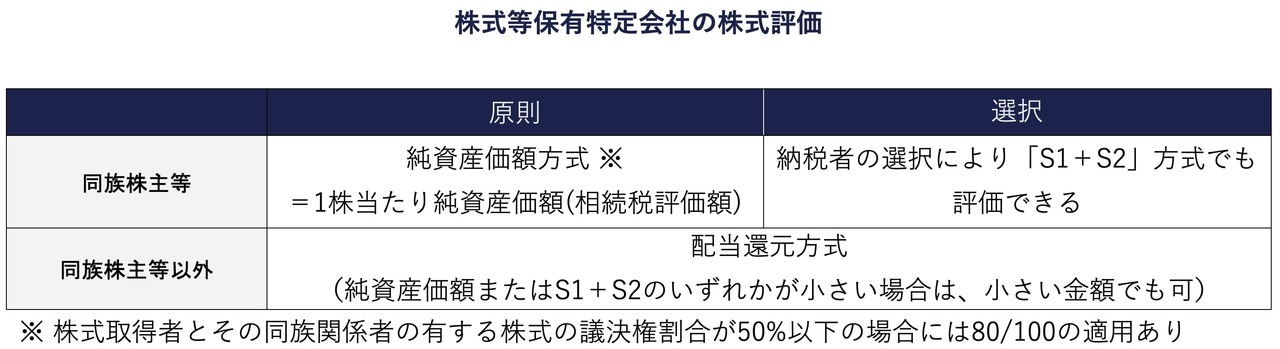

株式等保有特定会社の判定基準は株式等保有割合が50%以上の会社です。株式等保有特定会社に該当する会社の株式は原則、純資産価額方式により評価します。ただし納税者の選択により「S1+S2」方式により評価できます。

「S1+S2」方式の計算方法は、株式を「純資産価額方式」により、その他の資産を「その会社の規模に応じた評価方式」により評価し、両者を合算する方式ですね。

これらの内容を本記事では、大きく以下の流れでお伝えします。

株式等保有特定会社の判定 ⇛ 株式等保有特定会社に当たる場合の株式評価

では解説していきます。

この記事の目次 [非表示]

- 株式等保有特定会社とは

- 株式等保有特定会社の判定の基礎となる株式等の範囲とは

- 「株式等」に該当するもの①:株式(①~⑤)

- 「株式等」に該当するもの②:出資金(⑥)

- 「株式等」に該当するもの③:新株予約権付社債(⑦)

- 「株式等」に該当しないもの

- 株式等保有特定会社の判定に当たっての留意点4つ

- 留意点①:課税時期前の合理的な理由のない評価会社の資産構成の変動はないものとされる

- 留意点②:株式等保有特定会社の判定時期は、課税上の弊害がないとき課税時期ではなく直前期末でもOK

- 留意点③:課税時期前3年以内に取得の不動産は、通常の取引価額に相当する金額により評価する

- 留意点④:評価会社が有する取引相場のない株式評価で評価差額に対する法人税等相当額を控除(37%控除)できない

- 株式等保有特定会社の株式は原則として純資産価額方式により評価する

- 同族株主等の取得する株式は原則、純資産価額方式、選択により「S1+S2」方式により評価

- 同族株主等以外の取得する株式は、特例的評価方式の配当還元方式により評価

- s1+s2方式の計算式の意味

- S1の金額は「その他資産」を一般の評価会社の原則的評価方式に準じて計算

- S2の金額は「保有する株式等」を必ず純資産価額方式により計算

- 株式等保有特定会社の株式評価の具体例

- 株式等保有特定会社に該当するかどうかの判定

- 株式等保有特定会社に該当する場合の株式の評価

- 株式等保有特定会社のデメリットを解消する「株特外し」とは

- まとめ

株式等保有特定会社とは

株式等保有特定会社とは

株式等保有特定会社の判定の基礎となる株式等の範囲とは

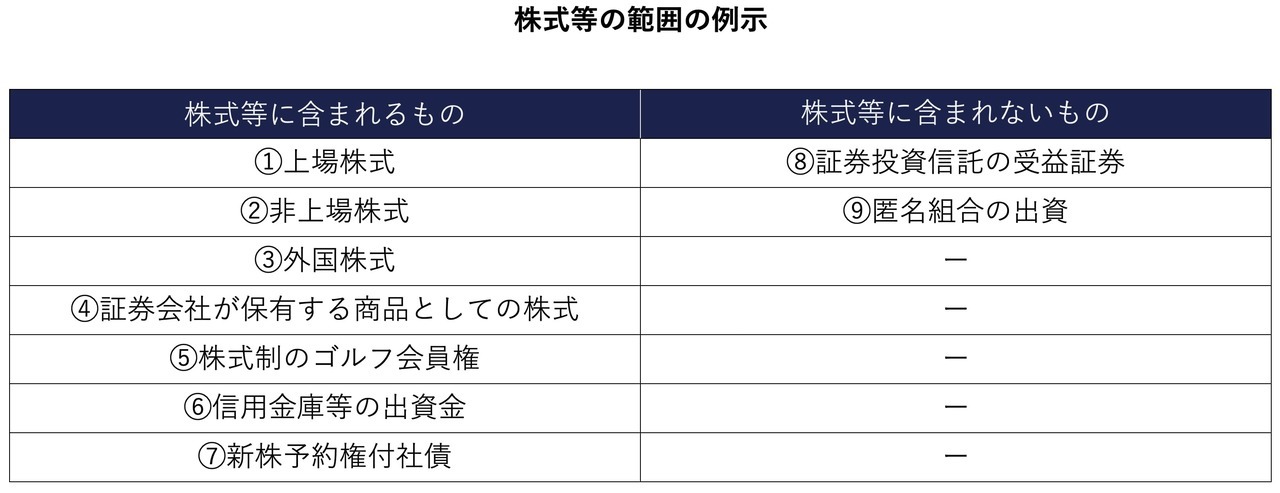

株式等保有特定会社の株式に該当するかどうかの判定の基礎となる「株式等」の範囲は、評価会社が有する株式・出資・会社法第2条第22号に規定する新株予約権付社債をいいます。その所有目的や所有期間の長さにかかわらず、すべての株式等をいいます。

(注) 「株式等」には、法人税法第12条の規定により評価会社が信託財産を有しているとみなされる場合で、その信託財産のなかに株式等が含まれている場合、それらも含まれます。ただし信託財産のうちに株式等が含まれている場合であっても、評価会社が明らかにその信託財産の収益の受益権のみを有している場合は除かれます。

代表的なものでは上場株式、非上場株式などが株式等に該当してきますが、投資信託等は該当しません。以下では具体的に株式等保有特定会社の判定における「株式等」に当たるもの、当たらないものを解説します。

「株式等」に該当するもの①:株式(①~⑤)

株式である① 上場株式や② 非上場株式は「株式等」に当たります。③ 外国株式も株式であることに変わりないため「株式等」に当たります。

また④ 証券会社が保有する商品としての株式も「株式等」に該当します。商品であっても株式であることに変わりがないからですね。ただし評価会社が顧客から預かっている株式は「株式等」の価額に含めません。

⑤ 株式制のゴルフ会員権は、ゴルフ場経営法人等の株主であることを前提としているので、「株式等」に含めます。一方で株式制ではないゴルフ会員権は「株式等」に含めません。

「株式等」に該当するもの②:出資金(⑥)

出資は法人に対するものに限定されています。法人格のない民法上の組合や匿名組合などへの出資は「株式等」には該当しません。「株式等」に当たる⑥ 法人への出資とは、たとえば以下のものです。

* 合名会社、合資会社および合同会社の持分会社

* 信用金庫

* 事業協同組合・企業組合

「株式等」に該当するもの③:新株予約権付社債(⑦)

⑦ 新株予約権付社債も、判定の基礎となる「株式等」に含まれます。

新株予約権付社債とは、一定の条件で株式の交付を受けるための権利である新株予約権が付与された”社債”のことです。本来、”株式”でも”出資”でもありません。

しかし株式に転換できる権利を有しているなどの新株予約権付社債としての性質を考慮して、株式等保有特定会社の判定では株式や出資と同じように取り扱うこととされています。

一方で判定の基礎となる「株式等」に該当しないものの例は以下のとおりですね。

「株式等」に該当しないもの

株式等保有特定会社の判定における「株式等」に該当しないものの例は、上記で触れた株式制ではないゴルフ会員権や、法人への出資でない民法上の組合への出資などです。

また⑧ 証券投資信託の受益証券についても、受益者の立場にすぎないため株式等に含まれません。⑨ 匿名組合の出資も株式等に該当しません。

[判定の基礎となる「株式等」の範囲(課税時期が平成30年1月1日以降の場合)|国税庁]

株式等保有特定会社の判定に当たっての留意点4つ

株式等保有特定会社の判定に当たっての留意点4つを挙げます。

留意点①:課税時期前の合理的な理由のない評価会社の資産構成の変動はないものとされる

課税時期前に合理的な理由もなく、評価会社の資産構成を変動させ、その変動が株式等保有特定会社に該当する評価会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして、株式等保有特定会社の判定をします。

たとえば課税時期前に金融機関から多額の借り入れし、その資金を定期預金にすることにより株式等保有割合を引き下げたとします。

その借り入れが、評価会社が株式等保有特定会社に該当することを免れるためのものと認められる場合、その変動はなかったものとして、株式等保有特定会社に該当するかどうかの判定を行います。租税回避行為に対する牽制が入れられています。

国税庁 評価通達189なお書 [特定の評価会社の株式]

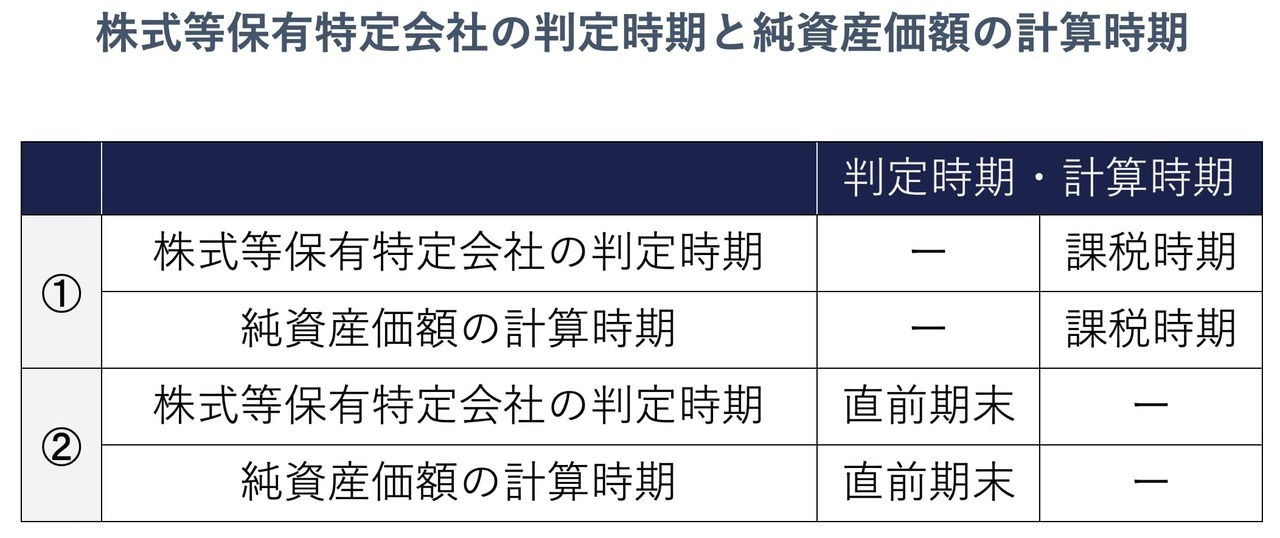

留意点②:株式等保有特定会社の判定時期は、課税上の弊害がないとき課税時期ではなく直前期末でもOK

純資産価額方式

取引相場のない株式を純資産価額方式により評価する場合、原則として課税時期における資産・負債の金額により行います。

しかし直前期末の資産・負債の金額にもとづいて計算できるケースがあります。評価会社が課税時期に仮決算を行っておらず、課税時期の資産・負債の金額が明確でない場合において、直前期末から課税時期までの間に資産・負債の金額について著しい増減がなく、評価額の計算に与える影響が少ないと認められるときです。

評価会社が事業活動を行うなか、事業年度の途中の課税時期に仮決算を行うことは、会社に大きな負担がかかりますので、簡便的な評価方法が認められています。

たとえば令和3年7月15日に被相続人の相続が発生し、3月決算の会社の株式を相続人が取得したとします。課税時期令和3年7月15日の直前期末である令和3年3月31日時点の資産・負債の金額にもとづいて株式を評価できます。

株式等保有特定会社の判定・株式評価にも適用

この規定は、株式等保有特定会社の判定における「総資産価額(相続税評価額)」などについても同じ取り扱いです。また後述する株式等保有特定会社に該当した場合の株式評価の「S2」の評価時点でも同じ取り扱いです。

したがって株式等保有特定会社の判定時期と株式評価の「S2」の計算時期は同じとなります。

留意点③:課税時期前3年以内に取得の不動産は、通常の取引価額に相当する金額により評価する

純資産価額方式

非上場株式を純資産価額方式により評価する場合、土地等の価額は原則、財産評価基本通達の定めにより評価します。ただし例外として評価会社が課税時期前3年以内に取得した土地等は、異なる取扱がなされます。財産評価基本通達の定めによらず、「通常の取引価額」に相当する金額をもって相続税評価額とします。

その理由は、土地等の不動産の通常の取引価額と相続税評価額との乖離を利用した不当な税負担の回避を防止するためですね。

評価会社が相続開始前2年前に賃貸マンションを購入した場合、その敷地は課税時期前3年以内に取得した土地等です。財産評価基本通達の定めによる路線価方式で評価しません。通常の取引価額に相当する金額により評価します。

なお土地等の帳簿価額が、課税時期の「通常の取引価額」に相当する金額と認められる場合、その帳簿価額(実際の取得価額)に相当する金額により評価できます。

株式等保有特定会社の判定・株式評価にも適用

この規定は、株式等の保有割合を判定する場合の「総資産価額(相続税評価額ベース)」と「株式等の価額(相続税評価額ベース)」の計算にも適用されます。後述する株式等保有特定会社に該当する場合の株式評価に当たっても同じです。

留意点④:評価会社が有する取引相場のない株式評価で評価差額に対する法人税等相当額を控除(37%控除)できない

純資産価額方式

評価会社が他の非上場株式を有しているとき、その株式を純資産価額方式で評価する場合、評価差額に対する法人税等相当額を控除(37%控除)しません。

子会社を設立して資産の移転を図り、評価差額に対する法人税等相当額の控除を利用し、恣意的に評価会社の株式の評価額を引き下げることを防止するためです。

評価会社の株式を評価するとき、評価会社が非上場株式を保有する場合、まずその株式を評価しなければなりません。その株式を純資産価額方式により評価するときに、評価差額に対する法人税等相当額を控除できません(37%控除不可)。

株式等保有特定会社の判定・株式評価にも適用

この規定は、株式等の保有割合を判定する場合の「株式等の価額(相続税評価額ベース)」の計算に当たっても適用されます。後述する株式等保有特定会社に該当する場合の1株当たり純資産価額の算定に当たっても同じ取り扱いです。

財評通186-3 [評価会社が有する株式等の純資産価額の計算]

つぎの項目では、評価会社が株式等保有特定会社と判定された場合の株式の評価方法を確認します。

株式等保有特定会社の株式は原則として純資産価額方式により評価する

株式等保有特定会社と判定された場合の株式の評価方法を確認しましょう。

同族株主等の取得する株式は原則、純資産価額方式、選択により「S1+S2」方式により評価

株式等保有特定会社の株式は、原則として純資産価額方式により評価します。

なお評価会社の株式を取得した株主グループの議決権割合が50%以下の場合、1株当たり純資産価額(相続税評価額)から20%減額した価額を評価額とできます。1株当たり純資産価額が1,000円であれば、その価額から20%減額した800円を評価額とできます。

納税者の選択により「S1+S2」方式でも評価できます。

同族株主等以外の取得する株式は、特例的評価方式の配当還元方式により評価

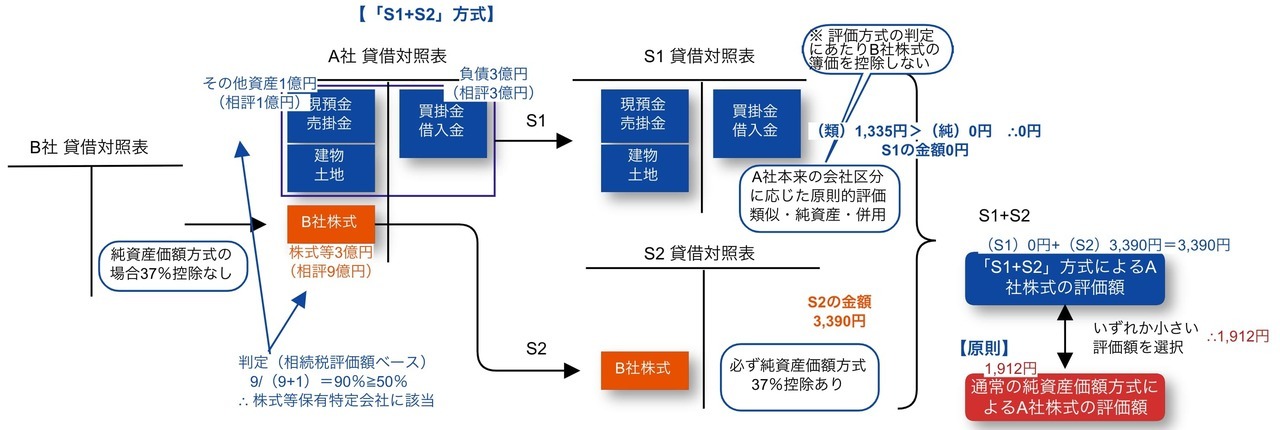

s1+s2方式の計算式の意味

株式等保有特定会社の株式は、原則、純資産価額方式です。しかし納税者の選択により「S1+S2」方式でも評価できます。

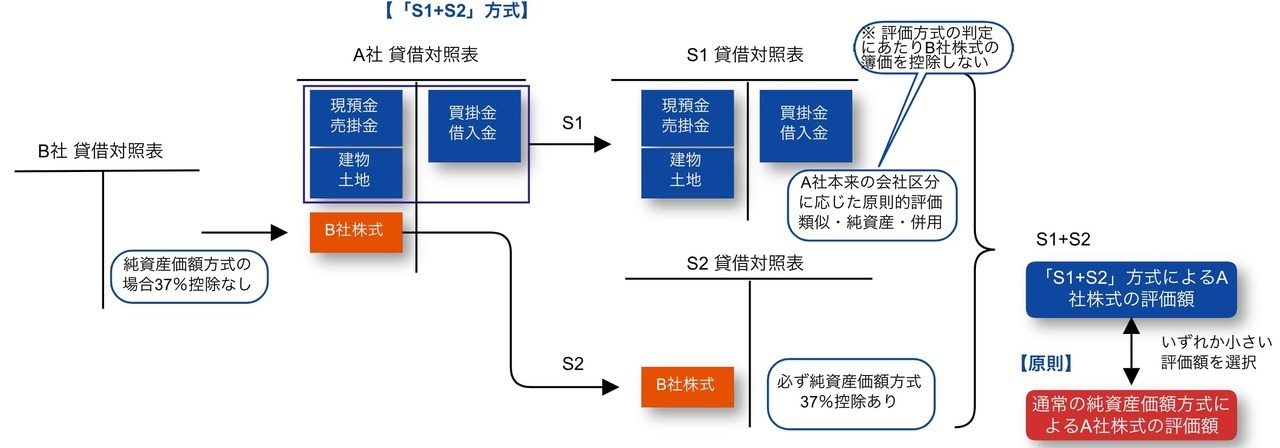

「S1+S2」方式は以下のように計算します。

- ① 評価会社の資産を、評価会社の有する「株式等」に対応する部分(S2)と、株式等以外の「その他資産」に対応する部分(S1)に区分

- ② S2の「株式等」に対応する部分を、純資産価額方式により評価

- ③ S1の「その他資産」に対応する部分を、一般の評価会社の原則的評価に準じた方法により評価

- ④ S1とS2を合計し、評価会社の株式を評価

たとえば上図でいえば、A社の資産から取り出した非上場株式のB社株式を純資産価額方式により評価します(S2)。

つぎに株式等以外のその他資産を、A社本来の会社区分に応じた一般の評価会社の原則的評価方式に準じた方法により評価します(S1)。

最後にS1とS2を合計し、「S1+S2」方式によるA社株式の評価額を計算します。

ただし「S1+S2」方式による株価の評価額よりも、通常の純資産価額方式による評価額の方が小さい場合は、通常の純資産価額方式で評価したものをA社株式の評価額とします。

株式等保有割合が50%以上の会社のすべてが純粋株式会社のような会社とは限らず、事業実態のある事業持株会社のケースもあります。

事業実態のある会社についても、一律に純資産価額方式により株式を評価するのは、会社の実態に即した評価方法とはいえません。会社の事業実態を評価額に反映できるように、部分的に類似業種比準価額方式を取り入れたものが、「S1+S2」方式です。

つぎにS1の金額とS2の金額の内容をもう少し深堀りします。

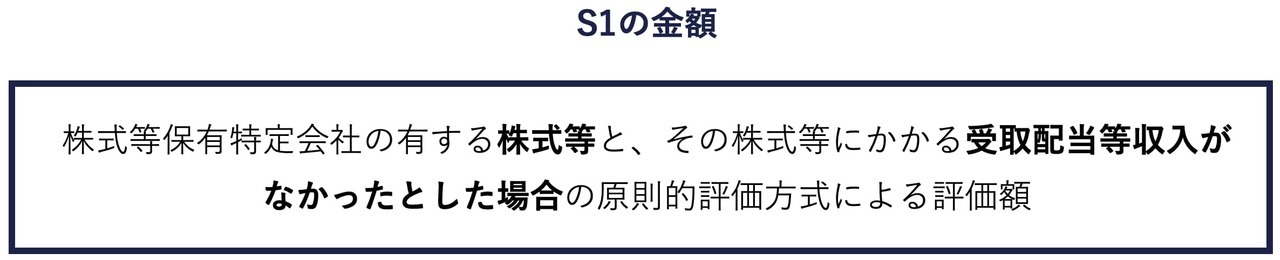

S1の金額は、「その他資産」を一般の評価会社の原則的評価方式に準じて計算

S1の金額は、株式等保有特定会社が所有する株式等と、その受取配当等収入がないものと仮定して、一般の評価会社の原則的評価方式に準じて計算した金額です。

株式等保有特定会社が有している株式等以外の「その他資産」部分について、評価会社の会社規模に応じた一般の評価会社と同じ原則的評価方式により評価します。

会社規模区分の判定では、総資産価額から株式等の帳簿価額を控除することはせず、一般の評価会社と同じように判定します。

なお類似業種比準価額方式により評価する場合、「受取配当金等収受割合」などをもととして類似業種比準価額方式の算式を修正しますが、本記事での解説は省略します。

※ 比準要素数1の会社の株式にも当たる場合は、比準要素数1の会社の株式の評価に準じて計算した金額です。

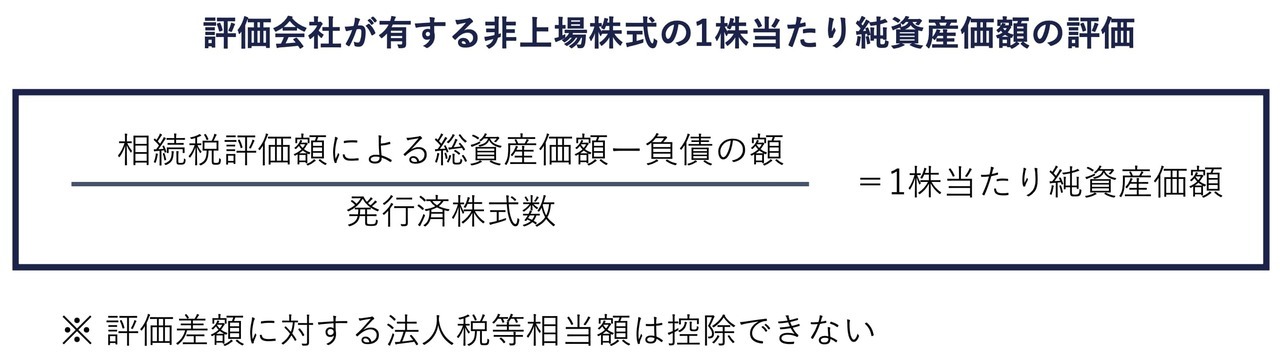

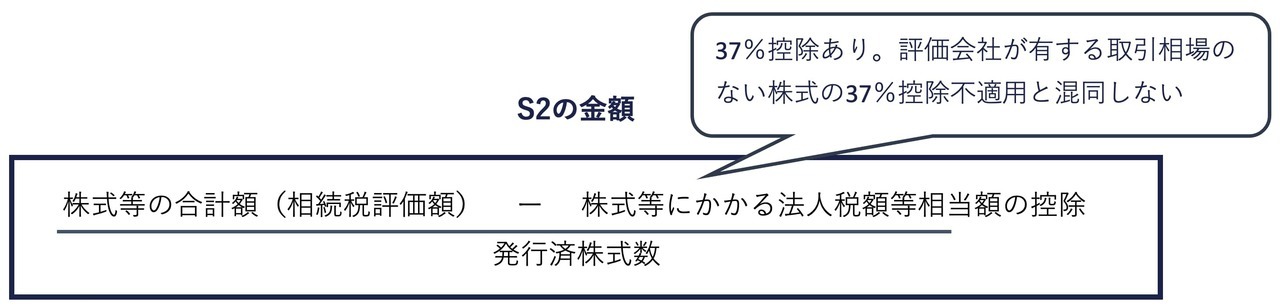

S2の金額は「保有する株式等」を必ず純資産価額方式により計算

S2の金額は、株式等保有特定会社が所有する株式等のみを会社の資産として捉えて、その株式等を純資産価額方式により評価した金額をいいます。

株式等の相続税評価額は、評価差額に対する法人税等相当額を控除(37%控除)した後の金額です。

つぎに株式等保有特定会社の株式の評価方法を具体例により確認していきます。

株式等保有特定会社の株式評価の具体例

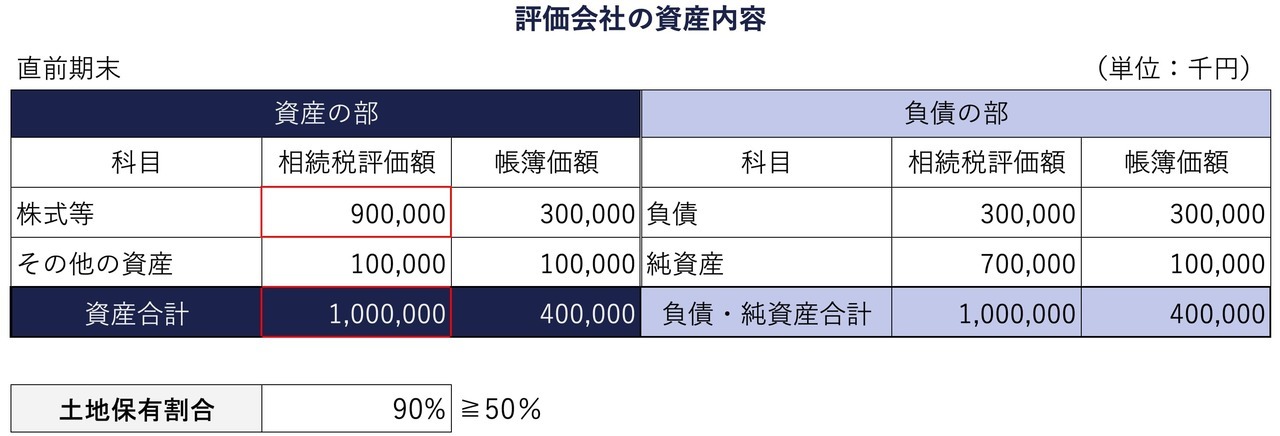

株式等保有特定会社における株式の評価方法の具体例を、評価会社が大会社であり、同族株主のいる会社のケースで確認してみます。

<前提条件>

- 資本金等の額:100,000千円(発行済み株式数:20万株)

- 1株当たりの資本金等の額:500円

- 会社規模:大会社

- 1株当たり類似業種比準価額:1,335円

- 株式取得者と同族関係者の議決権割合:40%

- 課税時期における評価会社の資産・負債の金額:下記の「評価会社の資産内容」のとおり

株式等保有特定会社に該当するかどうかの判定

- 株式等保有割合

株式等9億円/総資産価額10億円 = 90%(相続税評価額ベース)≧50% ∴株式等保有特定会社に該当

本ケースでは相続税評価額ベースで株式等保有割合が90%と50%以上のため、評価会社は株式等保有特定会社に該当します。

株式等保有特定会社に該当する場合の株式の評価

下表のとおり株式等保有特定会社の原則的な評価方式は純資産価額方式です。まず1株当たり純資産価額を算定します。

原則的評価方式による評価額(1株当たり純資産価額)

- ① 相続税評価額による純資産価額:

株式等9億円+その他1億円△負債3億円=7億円

- ②帳簿価額による純資産価額:

株式等3億円+その他1億円△負債3億円=1億円

- ② 評価差額に対する法人税等相当額:

(①ー②)✕37%=2億2,200万円

- ③ 1株式当たり純資産価額(相続税評価額ベース):

(7億円ー2億2,200万円)÷20万株=2,390円

- ④ 議決権割合50%以下の株主グループにより特例計算(20%減額)

前提条件のとおり株式取得者の株主グループの議決権割合は40%と50%以下ですので、評価額を20%の減額修正します。

2,390円✕0.8=1,912円…(A)

株式等保有特定会社は納税者の選択により「S1+S2」方式でも株式を評価できます。つぎに「S1+S2」方式による評価額を算定しましょう。

「S1+S2」方式による評価額

* (S1の金額の計算)

S1の金額は「その他資産」部分を、一般の評価会社の原則的評価方式に準じて計算します。評価会社は大会社のため、大会社の原則的評価方式に準じて評価します。まずは原則の類似業種比準価額方式です。

㋑ 類似業種比準価額:1,335円

類似業種比準価額は前提条件の1,335円を使用します。

つぎに大会社は純資産価額方式も選択できます。純資産価額方式による株式の評価額を算定しましょう。

㋺ 純資産価額(保有株式等がないものとした場合):0円

(資産)1億円ー(負債)3億円=△2億円 よって1株当たり純資産価額は0円

㋑ 類似業種比準価額方式よりも、㋺ 純資産価額方式の方が金額が小さいため、㋺ 純資産価額方式による株式の評価額を選択します。

S1の金額=㋑ 1,335円と㋺ 0円の低い方の金額=㋺ 0円…(S1)

* (S2の計算:3,390円)

S2の金額は、株式等保有特定会社が所有する株式等のみを純資産価額方式により評価します。

株式等の相評9億円ー(相評9億円ー簿価3億円)✕37%/20万株=3,390円…(S2)

* (「S1+S2」方式による評価額):3,390円

(S1)0円+(S2)3,390円=(S1+S2)3,390円…(B)

評価会社の1株当たり評価額

通常の純資産価額方式による株式の評価額の方が、「S1+S2」方式による評価額よりも小さいため、通常の純資産価額方式による株式の評価額を選択します。

(A)通常の純資産価額方式 1,912円<(B)「S1+S2」方式 3,390円 ∴1,912円

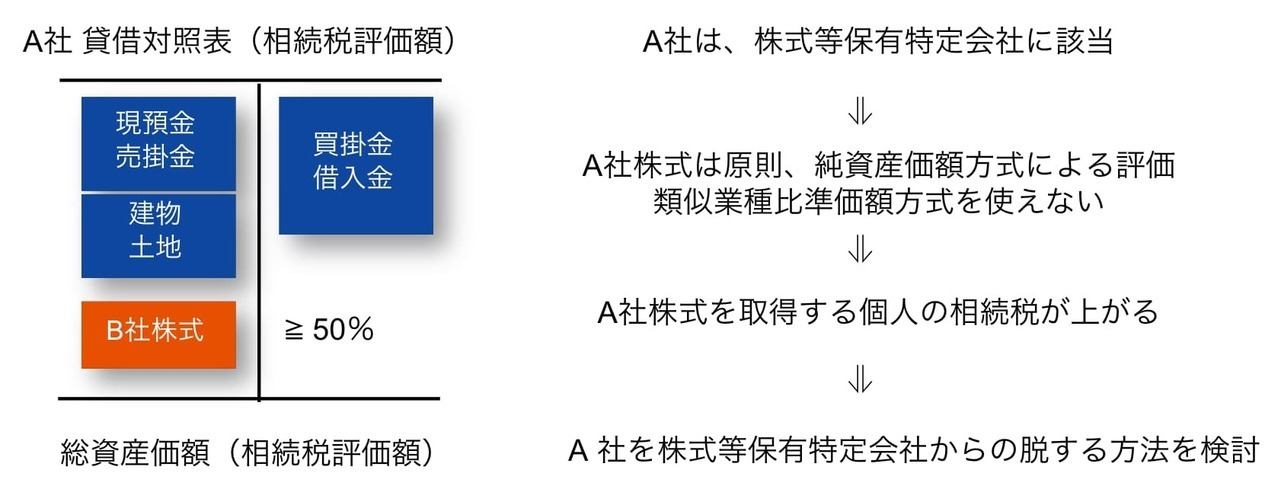

株式等保有特定会社のデメリットを解消する「株特外し」とは

未上場の同族企業の場合、社長が保有する自社株式を資産管理会社に移転し、間接的に保有することがあります。資産管理会社の資産のほとんどが自社株となるため、「株式等保有特定会社」に当たります。資産管理会社の株式は、株式等保有特定会社として原則、純資産価額方式による評価です。

一般的に純資産価額方式による株式の評価額は、類似業種比準価額方式よりも高くなります。株式の評価額が高くなれば、評価会社の株式を取得する個人の相続税が高くなります。

株式等保有特定会社と判定されると、評価会社の株式を取得する個人の相続税が高くなるデメリットが生じます。このデメリットを解消するため考えられる対策が、評価会社を株式等保有特定会から外す、いわゆる「株特外し」です。

たとえば以下のような方法により株式保有会社の判定式の分母を大きくする対策が考えられます。

- 資産管理会社が借入により収益不動産や債権、投資信託など株式等以外の資産を購入する

- 持株会社に事業を営ませて、事業資産を取得させる

なお前述のとおり、課税時期前に合理的な理由もなく評価会社の資産構成に変動があり、その変動が株式等保有特定会社と判定されることを免れるためと認められる場合には、租税回避行為として否認される可能性があります。

「株特外し」を自社株式の評価を下げることのみの節税目的で行うことは避けなければなりません。「株特外し」を行うことには経済的合理性が必要であり、節税はあくまで結果論であると認識しなければなりません。

まとめ

株式等保有特定会社かの判定は、評価会社の課税時期における相続税評価額ベースの株式保有割合(総資産価額に対する株式等の価額の割合)により行います。株式等保有割合が50%以上の会社を株式等保有特定会社と判定しましたね。

株式等保有特定会社に該当する場合の株式の評価は、純資産価額方式が原則です。ただし納税者の選択により「S1+S2」方式でも評価できました。「S1+S2」方式は、株式等保有特定会社の会社でも事業実態のある会社があることを考慮したものです。

株式等保有特定会社の会社に該当しそうなとき、株式の評価が必要となったときは、ぜひ本記事を参考にしてみてください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり