受付9:00〜18:00 (平日/土)

判定例あり!同族株主のいない会社の非上場株式の評価方法

目次

同族株主のいない会社の非上場株式の評価方法

被相続人から非上場株式を取得した場合に、上場株式のような株式を売買する市場がないので、どのように株式を評価するのかが問題となりますよね。財産評価基本通達では、非上場株式を「取引相場のない株式」として、株式の評価方法を定めています。非上場株式を評価する流れは以下のとおりです。

| 評価方法の流れ | |||

|---|---|---|---|

| STEP1 株主の判定 | STEP2 会社規模の判定 | STEP3 特定評価会社の判定 | STEP4 評価方法の決定 |

| 同族株主等(※) | ・大会社 ・中会社の大 ・中会社の中 ・中会社の小 ・小会社 | 特定評価会社に該当しない | ・類似業種比準価額方式 ・純資産価額方式 ・上記の折衷方式 |

| 特定評価会社に該当する | 原則、純資産価額方式 | ||

| →支配権を持たない少数株主 …… 特例的評価方式↓ | |||

| 同族株主等以外 | 配当還元方式 (原則的評価方式も可) | ||

※ ここでの同族株主等は「同族株主」と同族株主のいない会社の同族株主等の「議決権割合の合計が15%以上の株主グループに属する株主」を指す

本記事では「株主の判定」を取り上げます。そのなかでも「同族株主のいない会社」において株式を取得した場合の株式の評価方法をお伝えします。

同族株主のいない会社では、基本は議決権割合の合計が15%以上の株主グループの株主が取得した株式を原則的評価方式により評価します。一方で15%未満の株主が取得した株式を配当還元方式で評価します。ただし役員でも中心的な株主でもない取得後の議決権が5%未満の株主が取得した株式は、配当還元方式により評価します。

被相続人から非上場株式を取得した場合に、どのように株式を評価するのかをくわしく理解したい方は、本記事を参考にしてください。

なお被相続人から取得した株式の会社が「同族株主のいる会社」だった場合の株式の評価方法は、以下の記事で紹介していますので参考ください。

関連記事:

参照URL

同族株主がいない会社の株式の評価方法の流れフローチャート

同族株主のいない会社において、株主が取得した株式の評価方法の流れをフローチャートにすると下図のとおりです。

| 同族株主のいる会社の株式の評価方法 ─ 判定フローチャート | ||

|---|---|---|

|

【同族株主の判定(グループ単位)】 議決権割合50%超のグループのある会社か?

▼ 同族株主と判定された株主について、以下の判定に進む ▼ 【議決権割合5%以上の株主の判定】 取得後の議決権割合5%以上の株主か? → Yes → 原則的評価方式 ▼ No(5%未満) 【中心的な同族株主の判定】 中心的な同族株主のいる会社の株主か(25%以上)? → No(中心的な同族株主がいない会社) → 原則的評価方式 ▼ Yes → 中心的な同族株主か? → Yes → 原則的評価方式 ▼ No(中心的な同族株主ではない) 【役員の判定】 役員である株主または役員となる株主か? → Yes → 原則的評価方式 → No → 特例的評価方式 |

課税時期に役員または法定申告期限までに役員となる株主の取得した株式は、中心的な株主のいる会社かいない会社かを問わず、原則的評価方式により評価します。そのためフローチャート上の「中心的な株主の判定」と「役員の判定」の上下を入れ替えて考えてもOKです。

本記事では同族株主の判定の解説はしません。同族株主の判定は、以下の記事でくわしく解説していますのでそちらを参考にしてください。

関連記事:【判定フローチャート】同族株主のいる会社の非上場株式の評価方法

同族株主のいない会社の株主が取得した株式の評価方法の概要

同族株主のいない会社の株主が取得した非上場株式の評価方法は以下のとおりです。

同族株主のいない会社の株主が取得した株式は、以下の①または②のいずれかに当てはまる場合には特例的評価方式=配当還元評価方式が適用され、いずれにも当てはまらない場合には、原則的評価方式が適用されます。

- ① 同族株主のいない会社の株主のうち、課税時期において株主の1人およびその同族関係者の有する議決権の合計数が、その会社の議決権総数の15%未満である場合におけるその株主の取得した株式

- ② 中心的な株主がおり、かつ同族株主のいない会社の株主のうち、課税時期において株主の1人およびその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である場合におけるその株主で、その者の株式取得後の議決権の数がその会社の議決権総数の5%未満であるもの(課税時期に役員である者および課税時期の翌日から法定申告期限までに役員となる者を除く。)の取得した株式

「中心的な株主」とは、課税時期において株主の1人およびその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。

上記の評価の流れを図示したものが、つぎのとおりです。

| 同族株式のいない会社 | ||||

|---|---|---|---|---|

| 株主区分 | 評価方法 | |||

| 議決権割合の合計が15%以上のグループに属する株主 | 取得後の議決権割合5%以上 | 原則的評価方式 | ||

| 取得後の議決権割合5%未満 | 中心的な株主がいない場合 | |||

| 中心的な株主がいる場合 | 役員または役員となる株主 | |||

| その他 | 特例的評価方式 | |||

| 議決権割合の合計が15%未満のグループに属する株主 | ||||

つぎの項目から簡単に説明していきます。

同族株主のいない会社では議決権割合15%以上の株主グループに属する株主かを判定

同族株主のいない会社においても同族株主のいる会社のように、株主の会社に対する影響力の大きさに応じて株式の評価方法の判定を行います。

会社への影響力が相対的に大きい株主が取得した株式は原則的評価方式により評価。一方で会社への影響力の小さい少数株主が取得した株式は特例的評価方式により評価します。

会社へ影響力の大きさは、同族株主のいる会社であれば、その株主が同族株主かどうかで判断できます。同族株主のいない会社にはもちろん同族株主はいませんので、一定の基準を設けて会社への影響力を図ることとしています。

その基準は、議決権割合15%の株主グループに属する株主かどうかです。

(原則的評価方式)

議決権割合15%以上の株主グループに属する株主は、議決権割合15%未満の株主グループよりも相対的に会社への影響力は大きいと判断します。その株主グループに属する株主が取得した株式は、原則として原則的評価方式により判定します(上表でいうと上側)。

(特例的評価方式)

一方で議決権割合15%未満の株主グループに属する株主は、相対的に会社への影響力は小さいと判断されます。その株主が取得した株式は特例的評価方式により評価します(上表でいうと下側)。

議決権割合15%以上の株主グループに属する株主が取得した株式は原則、原則的評価方式

(特例的評価方式)

ただし同族株主のいない会社において議決権割合15%以上の株主グループに属する株主が取得した株式についても例外的に特例的評価方式の認められる場合があります。

議決権割合15%以上の株主グループに属する株主のすべてが、会社への影響力が大きいとは限りません。株主のなかには有する議決権割合が少なく自分の意見を会社の経営に反映できない立場のものもいます。配当金の取得を目的として株式を所有している株主もいるでしょう。

このような株主が取得した株式に相続税評価額が大きく算定される原則的評価方式を適用するのは実態に即したものといえません。

いくつかの判断要素にもとづいて会社への影響力が小さいと判定された株主が取得した株式は、例外的に配当還元方式により評価できるとされています。

いくつかの判断要素とは以下の項目です。以下の条件のすべてを満たす株主は、会社への影響度は小さいと判定され、その株主が取得した株式は配当還元方式により評価されます。

- ① 株式取得後の議決権割合が5%未満である

- ② 中心的な株主のいる会社である

- ③ 取得者本人が中心的な株主ではない

- ④ 取得者本人が課税時期に役員ではない、または法定申告期限まで役員とならない

① 株式取得後の議決権割合が5%に満たない株主は、会社への発言権も小さく、会社への影響度は小さいと考えられます。

②③ 同族株主のいない会社において中心的な株主がいる場合、その中心的な株主が会社への強い影響力を持っています。株式を取得した本人が中心的な株主でない場合、その株主は評価会社への影響力は小さいと考えられます。

④ 株主が役員に当たる場合、評価会社に一定の影響力を行使できる立場にあります。株式を取得した者が役員に当たらない場合、その株主は会社への影響力が小さいと考えられます。

同族株主のいない会社において、議決権割合15%以上の株主グループに属する株主で、上記の条件を満たさない株主が取得した株式は、原則的評価方式により評価します。

議決権割合15%未満の株主グループに属する株主が取得した株式は特例的評価方式

同族株主のいない会社で議決権割合15%未満の株主グループに属する株主が取得した株式は、特例的評価方式=配当還元方式により評価します。

つぎに中心的な株主をお伝えします。

中心的な株主とは

中心的な株主とは、つぎのすべての要件を満たす株主がいる場合における③の10%以上の議決権を有している株主です。

- 要件①:同族株主のいない会社の株主であること

- 要件②:株主の1人および同族関係者の有する議決権割合が15%以上であること

- 要件③:②を満たす株主グループのうち、いずれかのグループに単独でその会社の議決権割合の10%以上を有している株主がいること

財産評価基本通達では同族株主のいない会社においても、同族株主のいる会社の中心的な同族株主にあたるものとして中心的な株主の考え方を用意しています。

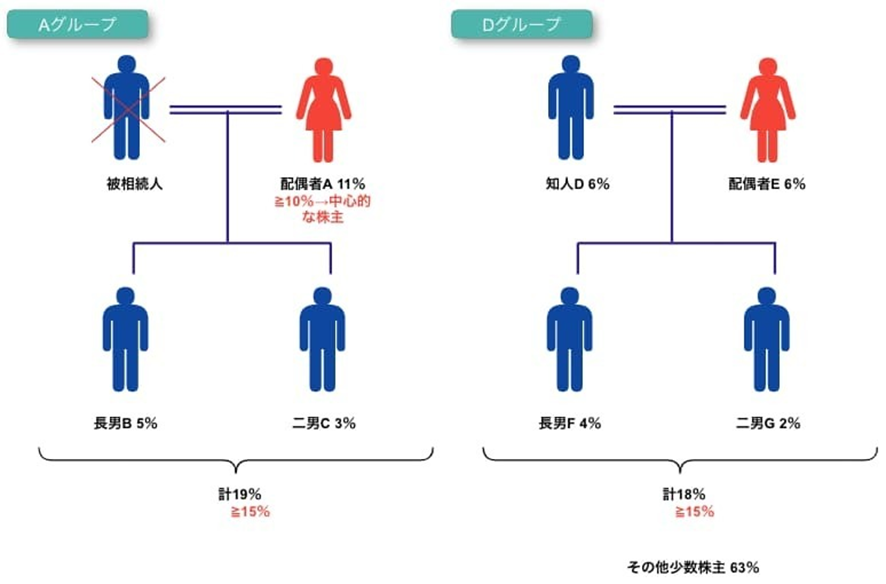

具体例で確認します。

要件①:同族株主のいない会社の株主であること

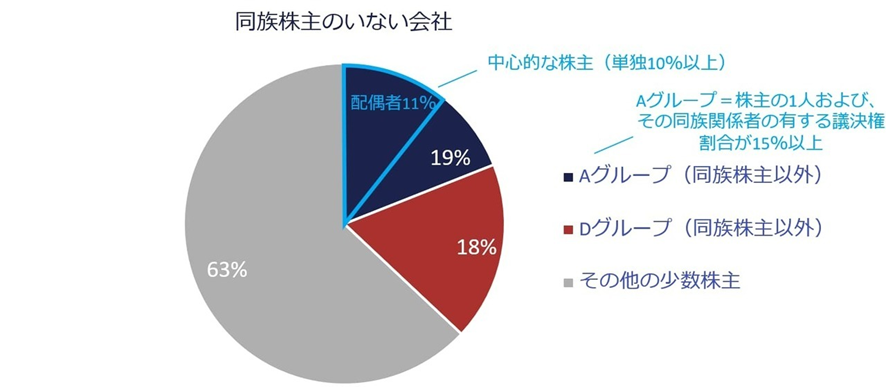

Aグループの議決権割合の合計19%で、Dグループは18%です。その他は少数株主の63%です。評価会社に議決権割合の合計が30%以上の株主グループはないため、同族株主のいない会社です。

要件②:株主の1人および同族関係者の有する議決権割合が15%以上であること

Aグループの議決権割合の合計19%で、Dグループは18%です。議決権割合が15%以上です。

要件③:②を満たす株主グループのうち、いずれかのグループに単独でその会社の議決権割合の10%以上を有している株主がいること

Aグループ配偶者Aの議決権割合は11%であり単独で10%以上となります。配偶者Aは中心的な株主となります。

同族関係者とはどのよう方かも触れておきます。

同族関係者とは

同族関係者とは、以下のものをいいます。

- 1 株主の親族(親族とは、配偶者、6親等以内の血族と3親等以内の姻族をいう)

- 2 株主と事実上婚姻関係と同様の事情にある者

- 3 株主の使用人

- 4 株主から受ける金銭その他の財産により生計を維持している者

- 5 2.3.4.の者と生計を一にするこれらの者の親族

- 6 上記の株主等と特殊の関係のある法人

①株主の親族とは、民法で規定されている配偶者・6親等内の血族・3親等内の姻族です。つぎの項目に親族の範囲を図で示していますが、その範囲は相当に広いことがわかりますね。②法律上、婚姻関係のない事実婚の関係にある人や③株主に雇われている使用人も同族関係者に当ります。

④株主から受ける金銭などを日常生活の収入源としている者や⑤これら者と日常の生活資金をともにしている親族、いわゆる生計一親族を含みます。

⑥これらの株主が他の会社を支配している場合は、その会社も同族関係者に当ります。他の会社をしている場合とは、その会社の議決権数を50%超を保有しているなどが該当してきます。

同族株主がいない会社の株式の評価方式 – 判定例2つ

同族株主がいない会社の評価方法の判定について以下の2つをお伝えします。

- 判定例①:中心的な株主のいる会社の株式の評価方法

- 判定例②:中心的な株主のいない会社の株式の評価方法

判定例①:中心的な株主のいる会社の株式の評価方法

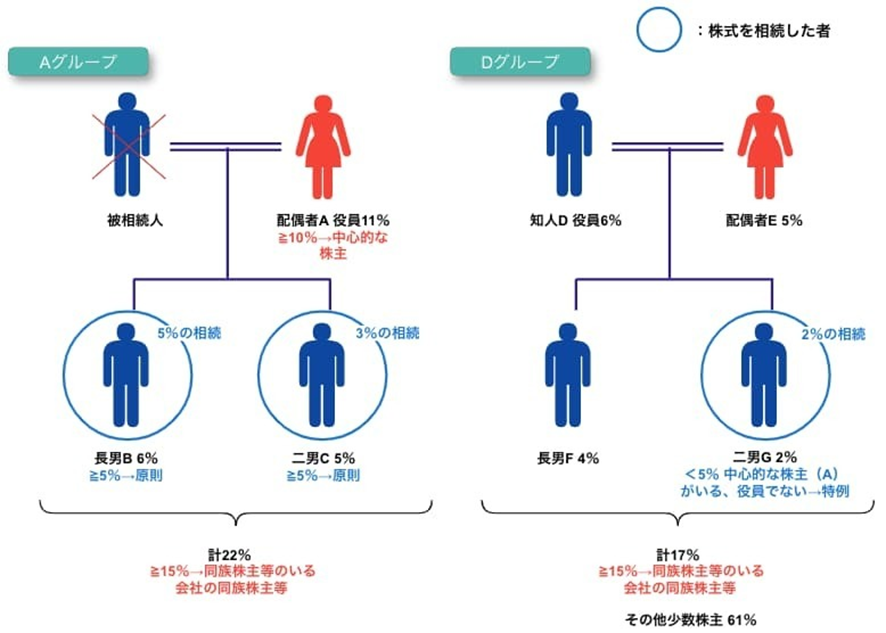

同族会社のいない会社において中心的な株主のいる場合の株式の評価方式です。被相続人の相続が開始したときの評価会社の株主構成(被相続人から株式を取得した後)は下図のとおりです。

長男B・二男C・知人Dの二男Gが被相続人から相続または遺贈により株式を取得したとします(上図の青丸で囲った人物)。

被相続人から株式を取得した議決権割合は以下のとおり。

- 長男B:5%

- 二男C:3%

- 知人Dの二男G:2%

被相続人から取得した株式の評価方法を判定していきます。最初に同族株主の判定です。

評価会社が同族株主のいる会社かどうかを判定

| 同族株主の有無の判定 | |||

|---|---|---|---|

| 続柄 | 被相続人から取得した議決権割合 | 相続後本人の議決権割合 | 同族株主の有無の判定 |

| 被相続人の配偶者A(役員) | 取得なし | 11% | Aグループ22%<30% →同族株主ではない |

| 被相続人の長男B | 5% | 6% | |

| 被相続人の二男C | 3% | 5% | |

| 被相続人の知人D(役員) | 取得なし | 6% | Dグループ17%<30% →同族株主ではない |

| Dの配偶者E | 取得なし | 5% | |

| Dの長男F | 取得なし | 4% | |

| Dの二男G | 2% | 2% | |

| その他の少数株主 | 取得なし | 61% | 同族株主以外 |

| 100% | →同族株主のいない会社 | ||

Aグループの議決権割合の合計は22%です。Dグループの議決権割合の合計は17%です。ほかの株主はすべて同族関係にない少数株主です。評価会社には議決権割合の合計が30%以上の株主グループはありません。したがって評価会社は同族株主のいない会社と判定されます。

つぎに中心的な株主の判定です。

評価会社に中心的な株主がいるかどうかを判定

| 中心的な株主の判定 | |||

|---|---|---|---|

| 続柄 | 取得後本人の議決権割合 | 議決権割合が15%以上の株主グループか | 判定 |

| 被相続人の配偶者A(役員) | 11% | Aグループ22%≧15% →15%以上 | 11%≧10% 該当 |

| 被相続人の長男B | 6% | 6%<10% 非該当 | |

| 被相続人の二男C | 5% | 5%<10% 非該当 | |

| 被相続人の知人D(役員) | 6% | Dグループ17%≧15% →15%以上 | 6%<10% 非該当 |

| Dの配偶者E | 5% | 5%<10% 非該当 | |

| Dの長男F | 4% | 4%<10% 非該当 | |

| Dの二男G | 2% | 2%<10% 非該当 | |

| その他の少数株主 | 61% | ||

配偶者Aの議決権割合と配偶者Aの同族関係者のB、Cの議決権割合を合わせると22%です。議決権割合が15%以上の株主グループです。また知人Dの議決権割合とその同族関係者のE、F、Gの議決権割合を合計すると17%です。議決権割合が15%以上の株主グループです。

配偶者Aの議決権割合は11%であり、単独で10%以上のため、配偶者Aは中心的な株主と判定されます。

最後に長男B・二男C・二男Gが被相続人から取得した株式の評価方法の判定です。

評価会社の株式を取得した株主の株式の評価方法を判定

| 評価方法の判定 | ||

|---|---|---|

| 続柄 | 取得後本人の議決権割合 | 評価方法の判定 |

| 被相続人の配偶者A(役員) | 11% | 取得なし |

| 被相続人の長男B | 6% | 6%≧5% →原則的評価方式 |

| 被相続人の二男C | 5% | 5%≧5% →原則的評価方式 |

| 被相続人の知人D(役員) | 6% | 取得なし |

| Dの配偶者E | 5% | 取得なし |

| Dの長男F | 4% | 取得なし |

| Dの二男G | 2% | 2%<5%、中心的な株主のいる会社、役員ではない→特例的評価方式 |

| その他の少数株主 | 61% | 取得なし |

- 長男Bは株式取得後の議決権割合は6%と5%以上の議決権を有します。長男Bが取得した株式は原則的評価方式により評価します。

- 二男Cも株式取得後の議決権割合は5%と5%以上の議決権を有します。二男Cが取得した株式には原則的評価方式が適用されます。

- 二男Gは取得後の株式取得後の議決権割合は2%と5%未満の株主です。Aグループに中心的な株主の配偶者Aがおり、かつ役員ではありません。知人Dの二男Gが取得した株式は特例的評価方式=配当還元方式となります。

| 同族株式のいない会社(中心的な株主がいる場合)まとめ | ||||

|---|---|---|---|---|

| 株主区分 | 評価方法 | |||

| 議決権割合の合計が15%以上のグループに属する株主 | 取得後の議決権割合5%以上 → 長男B・二男C | 原則的評価方式 | ||

| 取得後の議決権割合5%未満 | 中心的な株主がいない場合 | |||

| 中心的な株主がいる場合 | 役員または役員となる株主 | |||

| その他 → 二男G | 特例的評価方式 | |||

判定例②:中心的な株主のいない会社の株式の評価方法

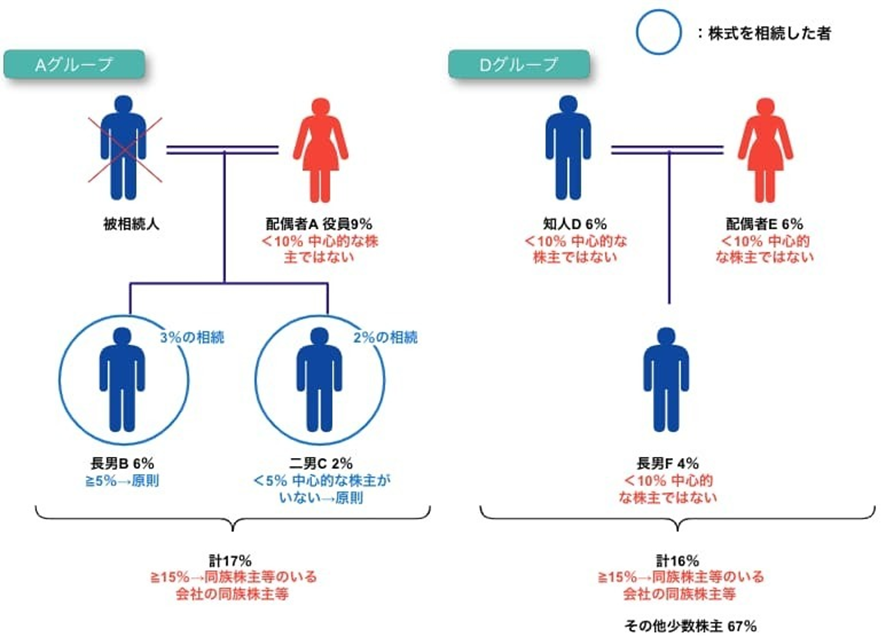

同族会社のいない会社において中心的な株主のいない場合の株式の評価方式です。被相続人の相続が開始したときの評価会社の株主構成(被相続人から株式を取得した後)は下図のとおりです。

長男B・二男Cが被相続人から相続または遺贈により株式を取得したとします(上図の青丸で囲った人物)。

被相続人から株式を取得した議決権割合は以下のとおり。

- 長男B:3%

- 二男C:2%

被相続人から取得した株式の評価方法を判定していきます。まず同族株主の判定です。

評価会社が同族株主のいる会社かどうかを判定

| 同族株主の有無の判定 | |||

|---|---|---|---|

| 続柄 | 被相続人から取得した議決権割合 | 取得後本人の議決権割合 | 同族株主の有無の判定 |

| 被相続人の配偶者A(役員) | 取得なし | 9% | Aグループ17%<30% →同族株主ではない |

| 被相続人の長男B | 3% | 6% | |

| 被相続人の二男C | 2% | 2% | |

| 被相続人の知人D | 取得なし | 6% | Dグループ16%<30% →同族株主ではない |

| Dの配偶者E | 取得なし | 6% | |

| Dの長男F | 取得なし | 4% | |

| その他の少数株主 | 取得なし | 67% | 同族株主以外 |

| 100% | →同族株主のいない会社 | ||

Aグループの議決権割合の合計は17%です。Dグループの議決権割合の合計は16%です。ほかの株主はすべて同族関係にない少数株主です。評価会社には議決権割合の合計が30%以上の株主グループはありません。したがって評価会社は同族株主のいない会社と判定されます。

つぎに中心的な株主の判定です。

評価会社に中心的な株主がいるかどうかを判定

| 中心的な株主の判定 | |||

|---|---|---|---|

| 続柄 | 取得後本人の議決権割合 | 議決権割合が15%以上の株主グループか | 判定 |

| 被相続人の配偶者A(役員) | 9% | Aグループ17%≧15% →15%以上 | 9%<10% 非該当 |

| 被相続人の長男B | 6% | 6%<10% 非該当 | |

| 被相続人の二男C | 2% | 2%<10% 非該当 | |

| 被相続人の知人D | 6% | Dグループ16%≧15% →15%以上 | 6%<10% 非該当 |

| Dの配偶者E | 6% | 6%<10% 非該当 | |

| Dの長男F | 4% | 4%<10% 非該当 | |

| その他の少数株主 | 67% | ||

配偶者Aの議決権割合とその同族関係者のB、Cの議決権割合を合わせると17%です。議決権割合が15%以上の株主グループです。また知人Dの議決権割合とその同族関係者のE、Fの議決権割合を合計すると16%です。議決権割合が15%以上の株主グループです。

評価会社において単独で最大の議決権を持つ株主は配偶者Aです。配偶者Aの議決権割合は9%であり、中心的な株主に当たる単独で10%以上の議決権割合を有していません。評価会社には中心的な株主にあたる者はいないと判定されます。

最後に長男B・二男Cが被相続人から取得した株式の評価方法の判定です。

評価会社の株式を取得した株主の株式の評価方法を判定

| 評価方法の判定 | ||

|---|---|---|

| 続柄 | 取得後本人の議決権割合 | 評価方法の判定 |

| 被相続人の配偶者A(役員) | 9% | 取得なし |

| 被相続人の長男B | 6% | 6%≧5% →原則的評価方式 |

| 被相続人の二男C | 2% | 2%<5%、ただし中心的な株主のいない会社→原則的評価方式 |

| 被相続人の知人D | 6% | 取得なし |

| Dの配偶者E | 6% | 取得なし |

| Dの長男F | 4% | 取得なし |

| その他の少数株主 | 67% | 取得なし |

- 長男Bは株式取得後の議決権割合は6%と5%以上のため、取得した株式は原則的評価方式により株式を評価します。

- 二男Cは株式取得後の議決権割合は2%と5%未満ですが、評価会社に中心的な株主がいないため、取得した株式には原則的評価方式が適用されます。

| 同族株式のいない会社(中心的な株主がいない場合)まとめ | ||||

|---|---|---|---|---|

| 株主区分 | 評価方法 | |||

| 議決権割合の合計が15%以上のグループに属する株主 | 取得後の議決権割合5%以上 → 長男B | 原則的評価方式 | ||

| 取得後の議決権割合5%未満 | 中心的な株主がいない場合 → 二男C | |||

| 中心的な株主がいる場合 | 役員または役員となる株主 | |||

| その他 | 特例的評価方式 | |||