世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

特定同族会社事業用宅地等に小規模宅地を使う方法を徹底解説!

こんにちは世田谷相続専門税理士事務所です。

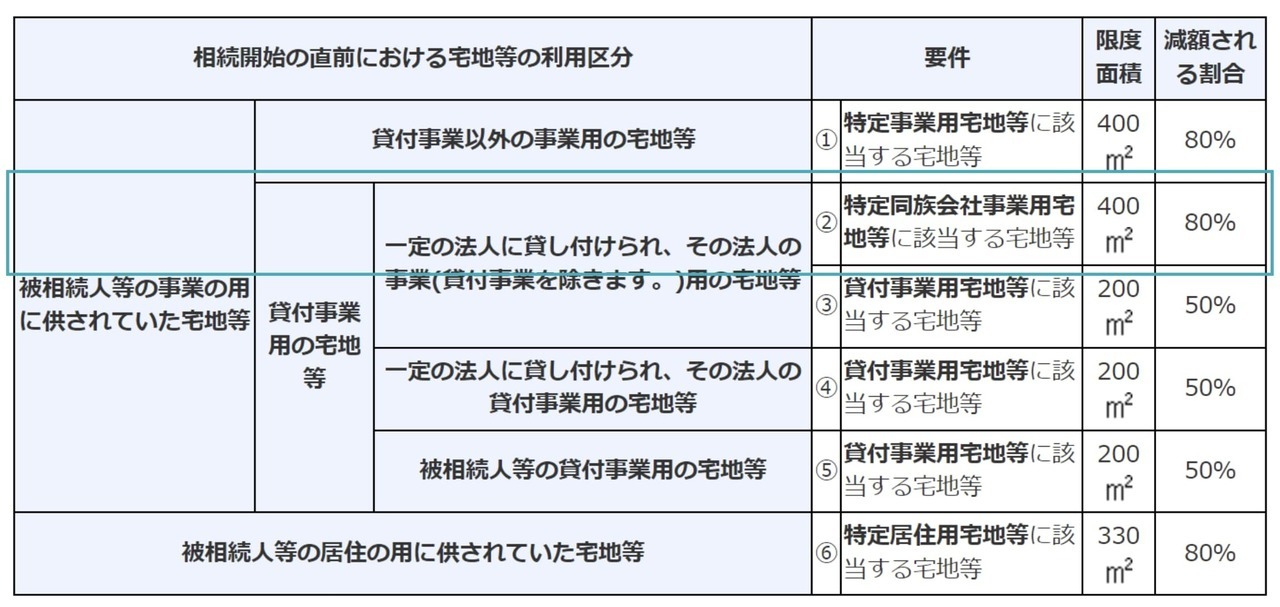

亡くなった方が個人で飲食店を営んでいた場合、その飲食店の敷地を親族が相続により取得し飲食店を継続すれば、特定事業用宅地等として小規模宅地等の特例の適用を受けられます。宅地400㎡まで課税価格を80%減額できます。

では亡くなった方が生前に、その飲食店を法人化しており、本人が取締役になり、亡くなった方の個人名義で土地を会社に貸し付けて、事業を行っていた場合はどうでしょうか。この場合も、土地を相続した親族が、相続税の申告期限まで土地を保有し続けて、会社の事業を継続していた場合、特定同族会社事業用宅地等として小規模宅地等の特例の適用を受けられます。宅地400㎡まで課税価格を80%減額できます。

特定同族会社事業用宅地等のイメージは上記のとおりです。本記事では、特定同族会社事業用宅地等の小規模宅地等の特例の内容を一通りお伝えします。

この記事の目次 [非表示]

特定同族会社事業用宅地等とは

特定同族会社事業用宅地等とは

特定同族会社事業用宅地等とは、被相続人等が特定の同族会社に賃貸していた宅地等でその法人の事業の用に供されていたものを、その法人の役員である被相続人の親族が取得し、相続税の申告期限まで保有し、申告期限までその法人の事業の用に供しているものをいいます。

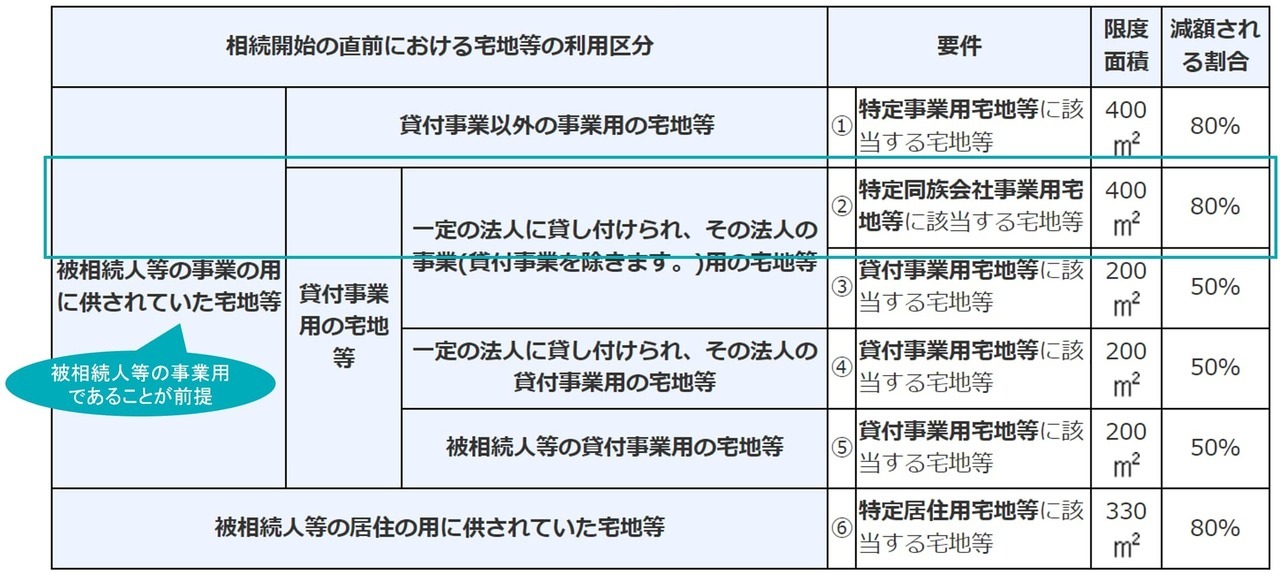

特定同族会社事業用宅地等に該当する宅地の場合、下表のとおり宅地の面積400㎡を限度に課税価格から80%減額できます。

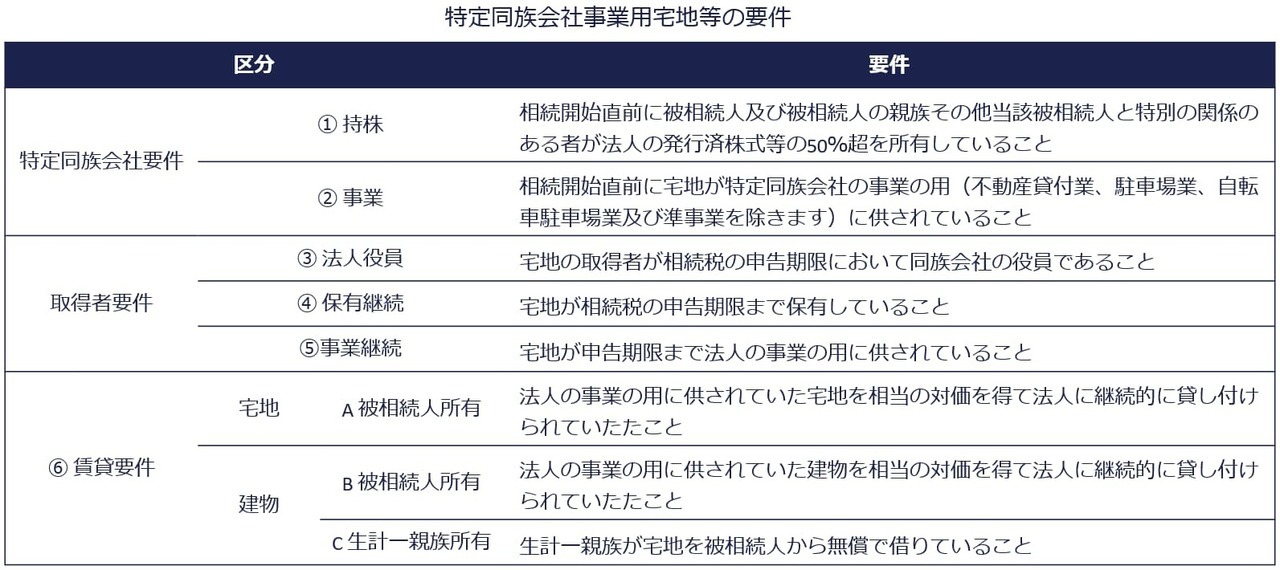

特定同族会社事業用宅地等の要件

特定同族会社事業用宅地等の要件を一つずつ解説します。

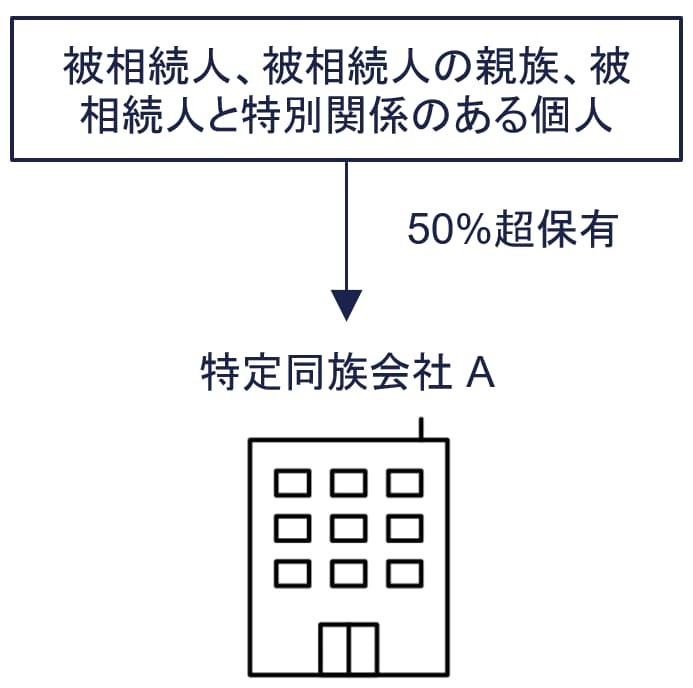

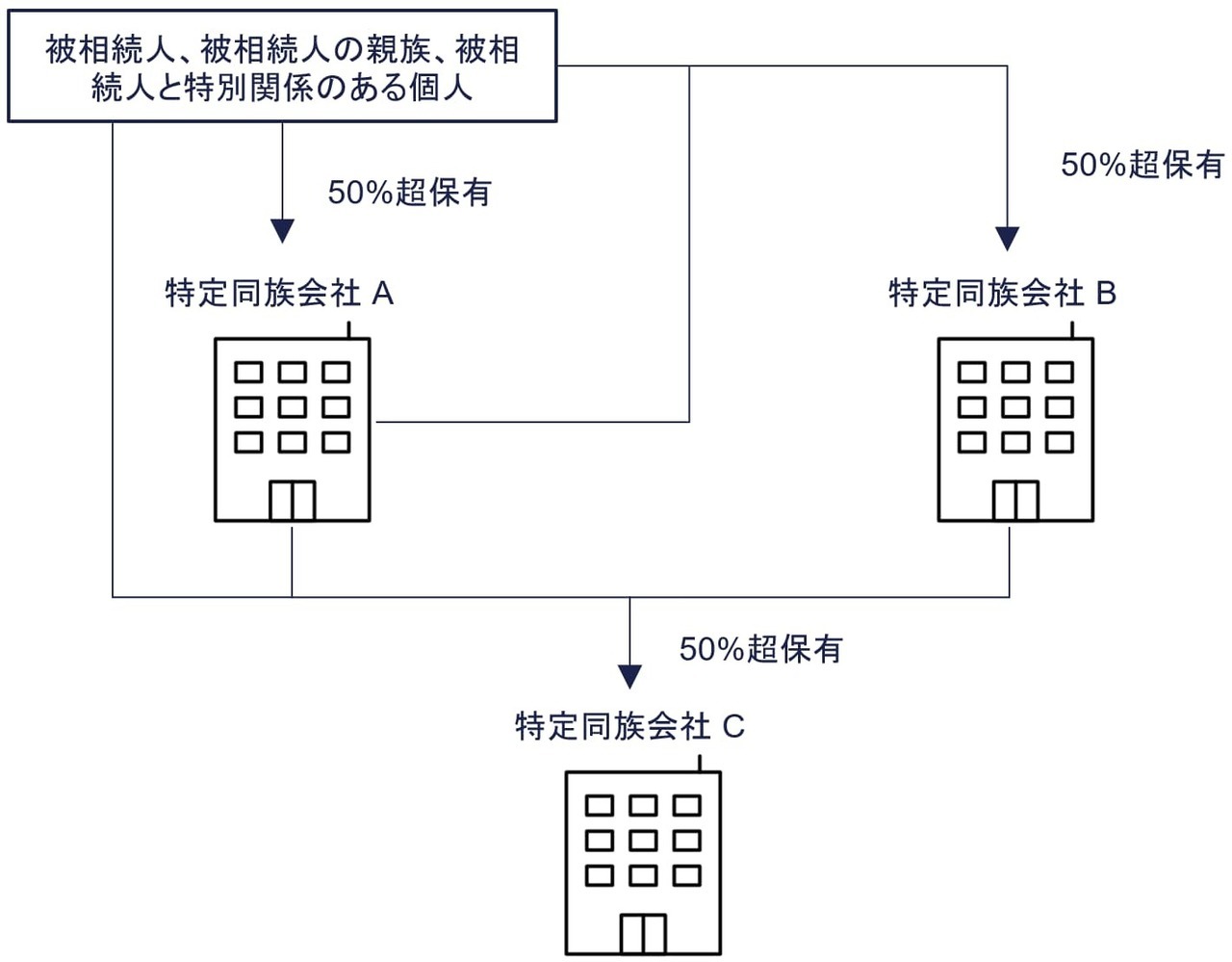

① 持株要件

相続開始直前に被相続人および被相続人の親族その他当該被相続人と特別の関係のある者が法人の発行済株式等の50%超を所有していること

被相続人が会社の株式を持っていない場合でも、被相続人の親族等が会社の株式等の50%超を保有していれば持株要件を満たします。

特別の関係がある者

「特別の関係がある者」とは、つぎの者をいいます。

-

① 被相続人と婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者(内縁関係者)

-

② 被相続人の使用人

-

③ 相続人の親族および上記以外の者で被相続人から受けた金銭その他の資産によって生計を維持しているもの(被相続人の資金による生計者)

-

④ 上記の者と生計一の親族

-

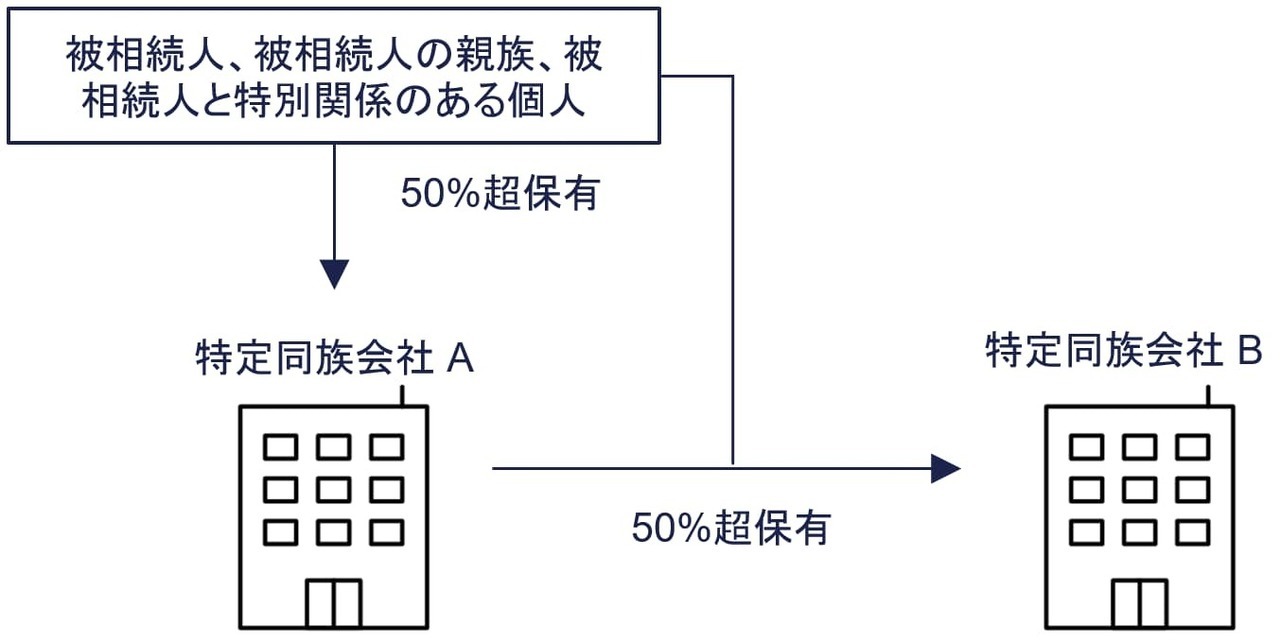

⑤ 被相続人 (被相続人の親族および上記の者を含みます。以下同じ。)が法人の発行済株式総数等の50%を超える数または金額の株式または出資を有する場合のその法人

- ⑥ 被相続人およびこれと関係のある法人Aが他の法人の発行済株式総数等の50%を超える数または金額の株式または出資を有する場合のその他の法人

- ⑦ 被相続人およびこれと関係のある法人Aまたは法人Bが他の法人の発行済株式総数等の50%を超える数または金額の株式または出資を有する場合のその他の法人

このように特別の関係がある者とは、被相続人と近い関係にある人(事実婚の方・使用人・金銭等を受けて生計を維持している人・生計一の親族)や支配関係にある法人をいいます。

②事業要件

相続開始直前に宅地が特定同族会社の事業の用に供されていること

この場合の事業は貸付事業を除きます。貸付事業は、「不動産貸付業」、「駐車場業」、「自転車駐車場業」および事業と称するに至らない不動産の貸付その他これに類する行為で相当の対価を得て継続的に行う「準事業」をいいます。

そのため特定同族会社が貸付事業を行っていた場合、特定同族会社事業用宅地等として小規模宅地等の特例(400㎡、80%減額)を受けられません。ただし一定の要件を満たした場合、貸付事業用宅地等として本特例(200㎡、50%減額)の適用を受けられます。

なお同族会社が不動産の賃貸をせず、不動産管のみを行っている場合、特定同族会社事業用宅地等として本特例を適用できます。

取得者の要件は以下のとおりです。

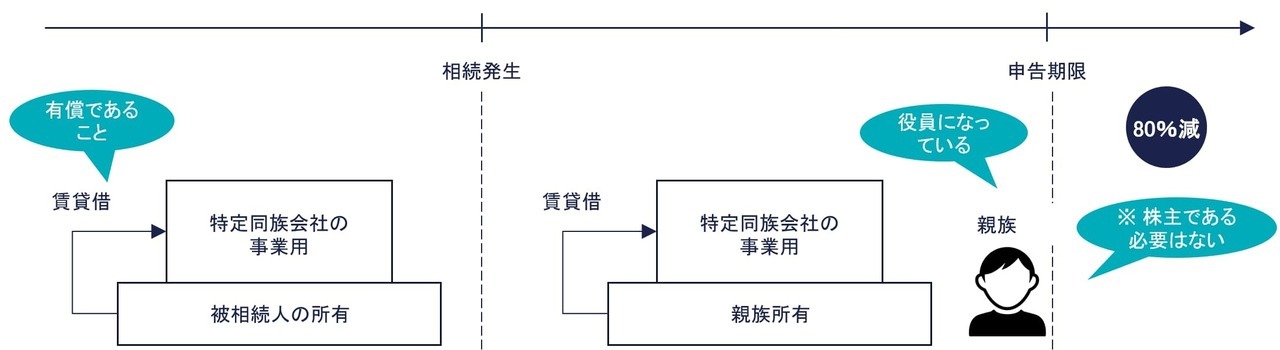

③ 法人役員要件

相続税の申告期限において宅地の取得者が同族会社の役員(取締役、執行役、会計参与、監査役、理事、監事など。ただし清算人を除く)であること。ただし株主である必要はありません。

相続開始時に同族会社の役員でなくても、相続開始後から相続税の申告期限までに役員に就任していれば要件を満たします。

事業承継税制では、被相続人が亡くなったときに後継者が役員である必要があります(一定の場合を除きます)。一方で小規模宅地等の特例では、相続税の申告期限までに役員に就任していればよいので、事業承継税制と比べると緩やかな要件ですね。

また宅地の取得者が、相続開始時に同族会社の株式を保有していることや相続により株式を取得しする必要はありません。株式に関する要件は、相続開始直前の持株要件※のみであり、相続発生後の要件はありません。宅地の取得者は、株式を1株も保有していなくても同族会社の役員であれば、役員要件を満たします。

※相続開始直前に被相続人及び被相続人の親族その他当該被相続人と特別の関係のある者が法人の発行済株式等の50%超を所有していること

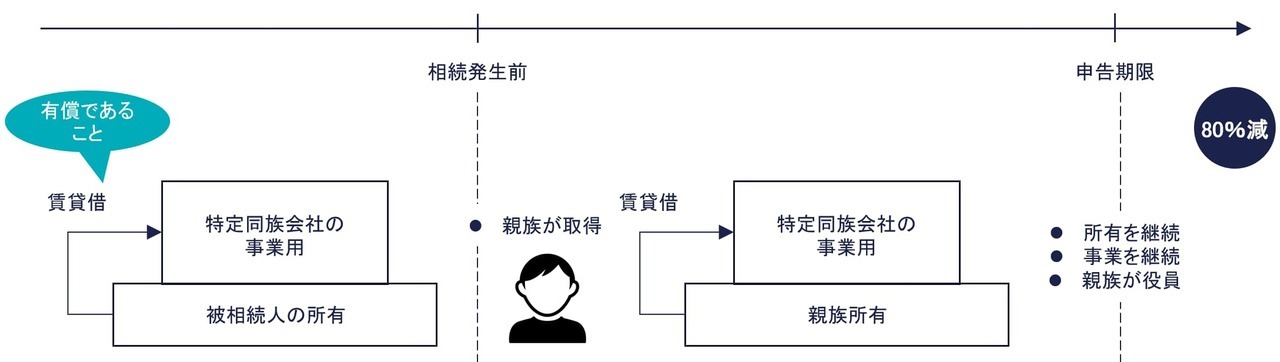

④ 保有継続要件

その宅地を相続税の申告期限まで保有していること

その宅地を取得した親族は、相続開始のときから申告期限まで引き続き宅地を所有する必要があります。相続税の申告期限までに会社をたたみ宅地を売却してしまうと保有継続要件を満たしません。

⑤ 事業継続要件

その宅地が申告期限までその法人の事業の用に供されていること

その宅地の上で事業を行っている同族会社は、申告期限まで継続して事業を行わなければなりません。

つぎは賃貸要件です。

⑥ 賃貸要件

相続開始直前において同族会社が被相続人の土地または建物を利用する上で、有償の賃貸借であること。

宅地や建物を同族会社に貸し付けるときに相当の対価を得て継続的に賃貸が行われていることが条件です。

相当の対価

相当の対価とは少なくとも固定資産税額や減価償却費を超える程度のものと考えられます。固定資産税額程度の地代の授受があっても、相当の対価による貸付とはいえず、無償の使用貸借とされます。

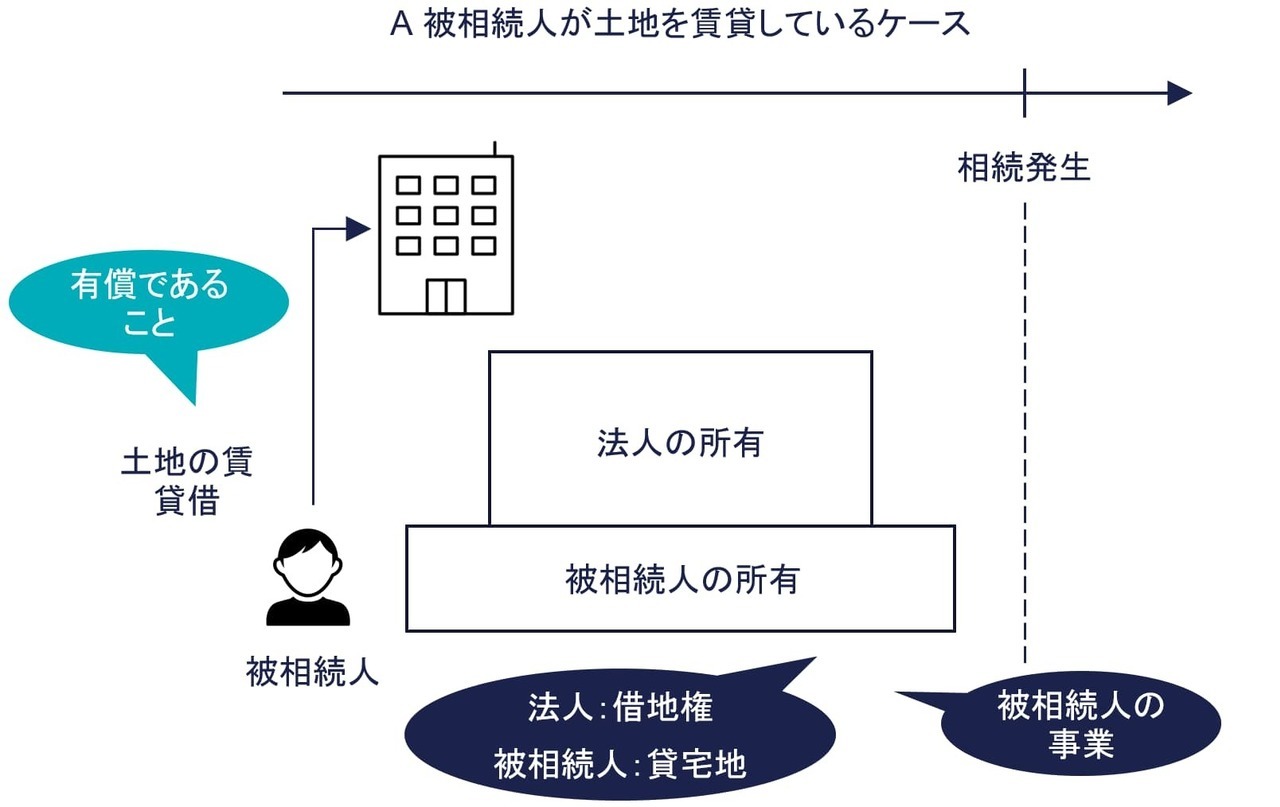

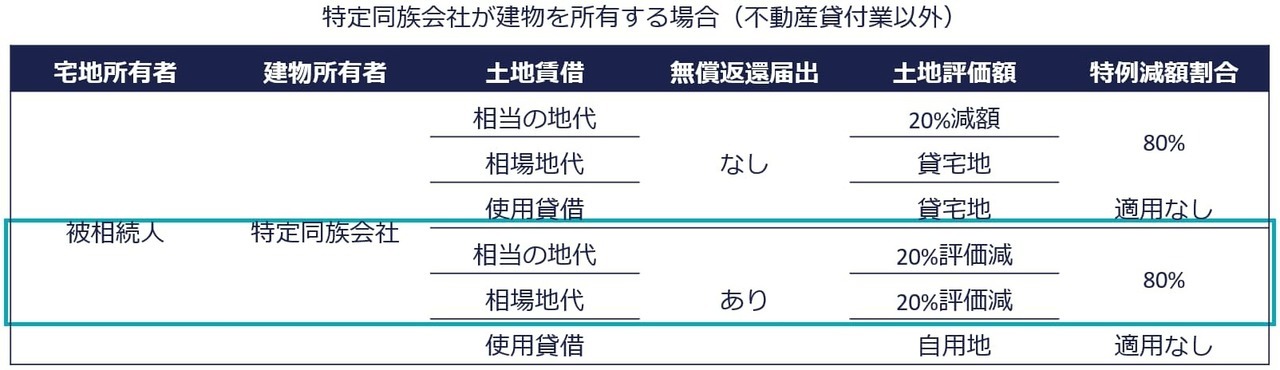

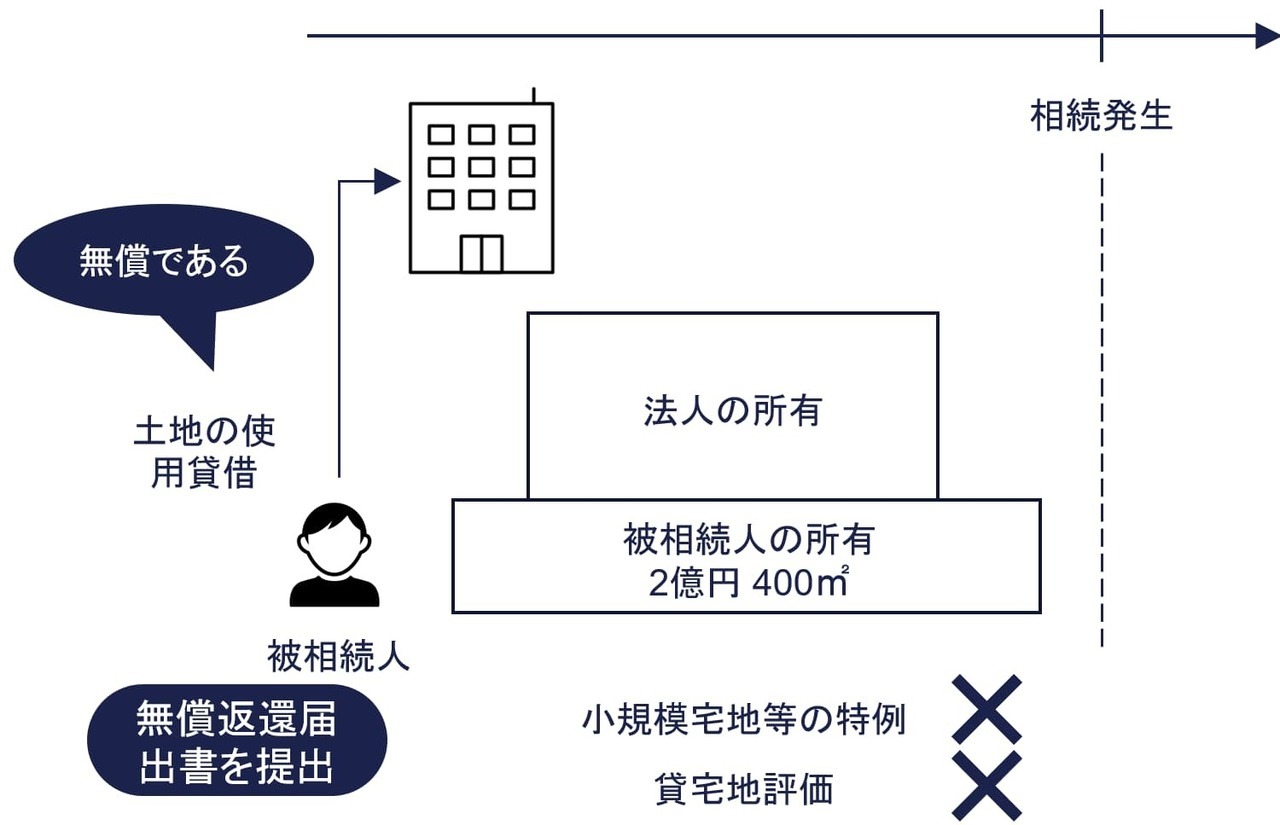

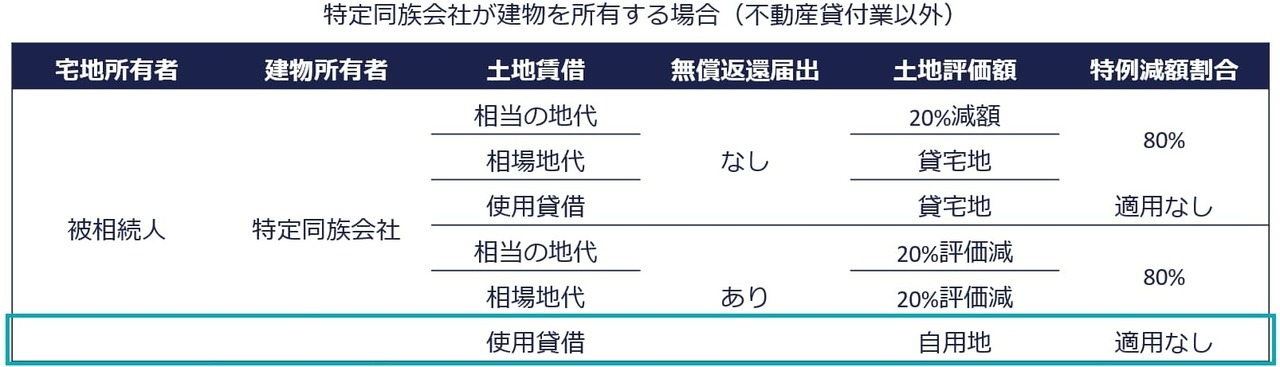

A:法人が建物を所有している場合

被相続人が同族会社に宅地を貸し付けている場合、相続開始直前において被相続人から同族会社への貸付けは有償でなければなりません。

上図のとおり、特定同族会社事業用宅地等に該当するかは、その宅地が被相続人等の事業用に供されていた宅地等であることが前提です。被相続人等が同族会社に土地等を無償で貸し付けている場合、その土地は事業用とはいえません。

有償での貸付(賃貸借)と無償貸付け(使用貸借)の比較

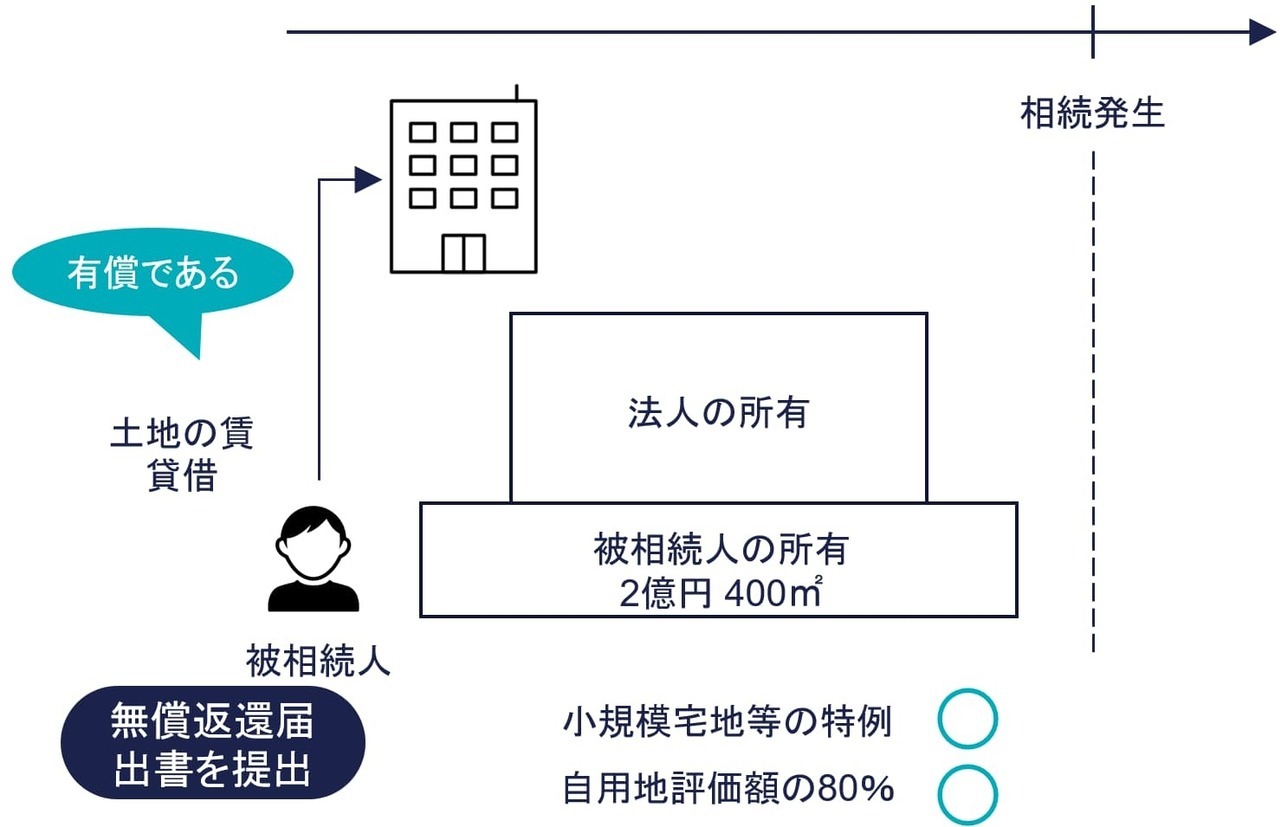

上図のように相続開始時に地主の被相続人が法人に土地を”有償で”貸し付けていたとします。土地の相続税評価額は2億円、地積400㎡とします。なお「土地の無償返還に関する届出書」を提出しています。

(小規模宅地等の特例)

前述のとおり特定同族会社事業用宅地等として小規模宅地等の特例の適用を受けられます。

(土地評価)

土地の評価では、自用地評価額から20%減額した80%で評価できます。

税務署に「土地の無償返還に関する届出書」を提出しており、個人が法人に土地を有償で賃貸している場合、その土地は借地権の認定課税を免れ、借地権の価額はゼロとなります。借地権に価値はありません。しかし貸宅地の価額は、土地の上に他の者の建物が建っていて、貸主が自由に使用収益できないことを考慮して、自用地価格から20%減額した、80%で評価できることとされています。

なお借地人が、地主と同族関係のある同族会社の場合、同族会社の株価の計算上、自用地の評価額の20%相当額が純資産価額に加算されます。

相続税の課税価格に算入される金額は、以下の計算式により3,200万円です。

- 土地の相続税評価額:2億円×80%=1億6,000万円

- 小規模宅地等の特例適用による減額:1億6,000万円×80%=1億2,800万円

- 相続税の課税価格に算入される額:1億6,000万円ー1億2,800万円=3,200万円

一方で相続開始時において地主の被相続人が法人の土地を”無償で”貸し付けていた場合はどうでしょうか。

(小規模宅地等の特例)

被相続人は法人から相当の対価を受けていないため、宅地は、事業の用に供されていた宅地等に該当せず、本特例の適用を受けられません。貸付事業用宅地等としての本特例の適用も同様です。

(土地評価)

使用貸借であれば80%の貸宅地評価できず、100%の自用地評価です。

土地の貸付けが使用貸借の場合、宅地は自用地評価です。なお同族会社の株価の計算上、純資産価額に加算される金額はありません。

土地の相続税評価額は2億円、小規模宅地等の特例の適用による減額もないため、相続税の課税価格に算入される金額は2億円です。

相続税の課税価格に算入される金額は、有償での貸付(賃貸借)の場合、3,200万円であったのに対して、無償貸付け(使用貸借)の場合は2億円です。

法人から被相続人への地代の支払いがない状況のなか、被相続人の相続が発生した場合、地代を支払っていた場合と比べて宅地の評価額が大きくなります。賃貸要件は相続開始直前で判定されます。相続が始まってから無償から有償に切り替えるのでは遅いため、被相続人が生前のうちに小規模宅地等の特例の適用などに向けた対策を進める必要があります。

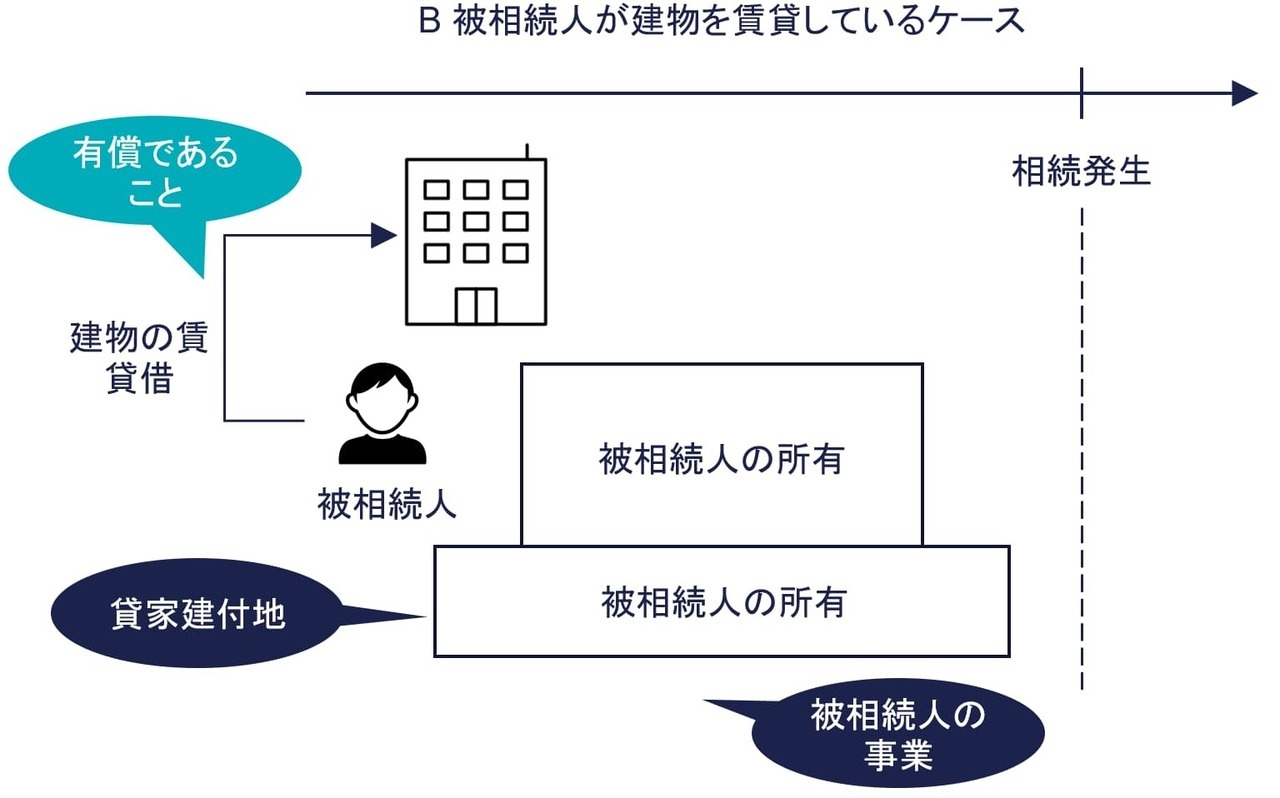

B:被相続人が建物を所有している場合

土地の貸付けが使用貸借の場合、宅地は自用地評価です。なお同族会社の株価の計算上、純資産価額に加算される金額はありません。

土地の相続税評価額は2億円、小規模宅地等の特例の適用による減額もないため、相続税の課税価格に算入される金額は2億円です。

相続税の課税価格に算入される金額は、有償での貸付(賃貸借)の場合、3,200万円であったのに対して、無償貸付け(使用貸借)の場合は2億円です。

法人から被相続人への地代の支払いがない状況のなか、被相続人の相続が発生した場合、地代を支払っていた場合と比べて宅地の評価額が大きくなります。賃貸要件は相続開始直前で判定されます。相続が始まってから無償から有償に切り替えるのでは遅いため、被相続人が生前のうちに小規模宅地等の特例の適用などに向けた対策を進める必要があります。

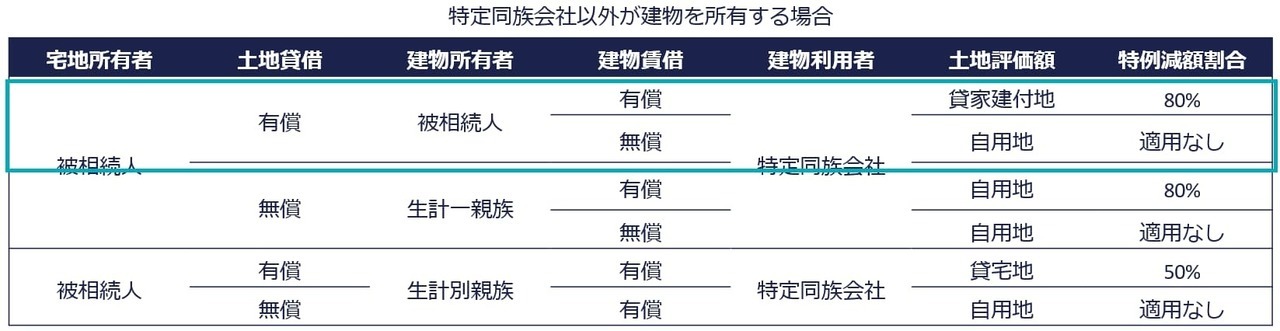

被相続人が宅地と建物をともに所有し、被相続人が同族会社に建物を貸している場合、被相続人から同族会社への貸付けは有償である必要があります。

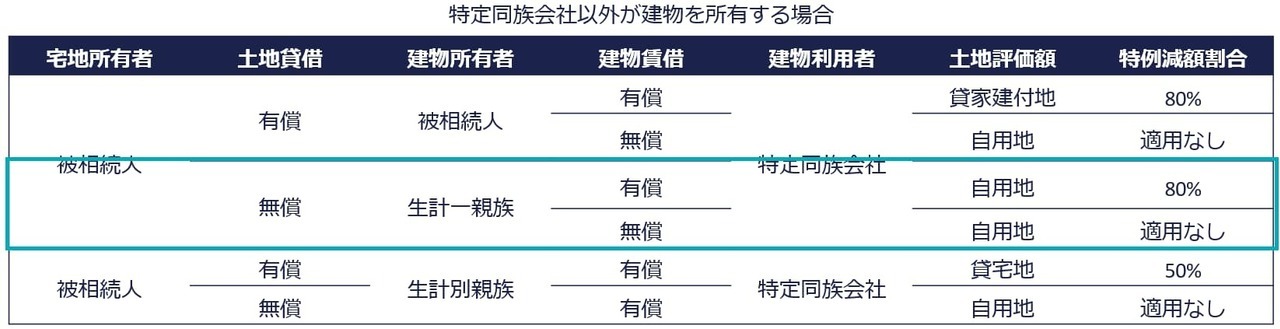

特定同族会社と地主の賃借契約による土地評価額と特例の適用の有無はつぎの枠で囲った部分です。

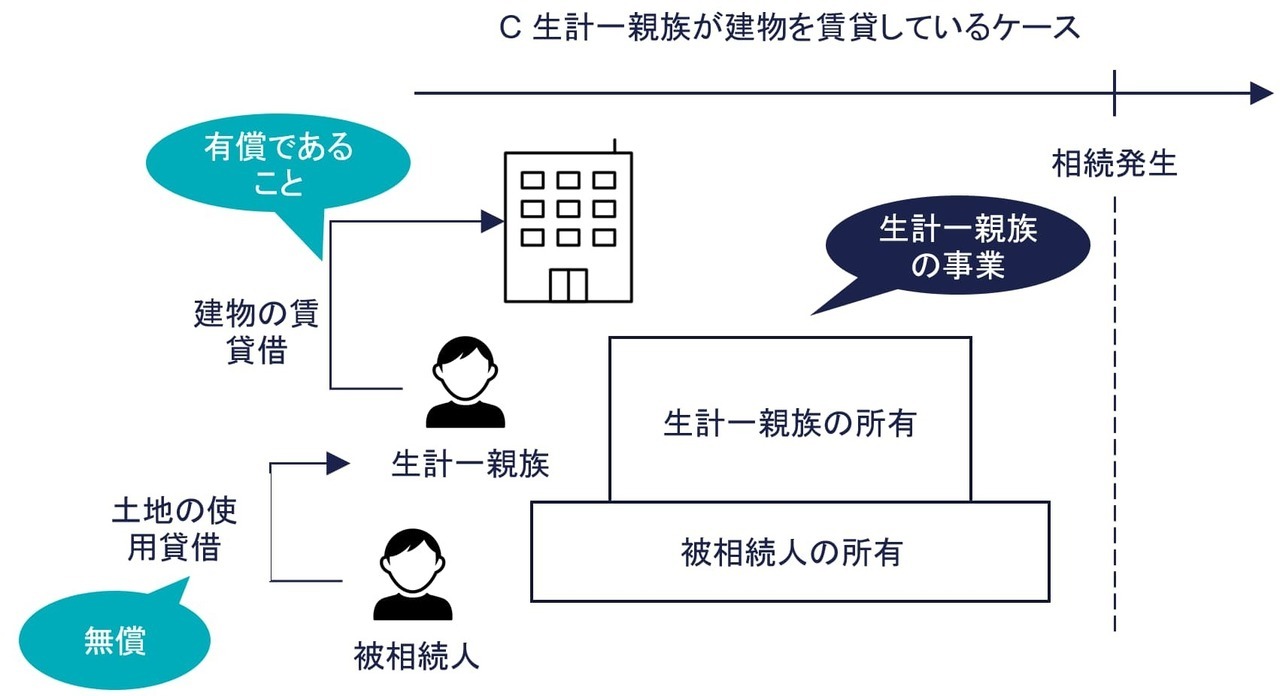

C:生計一親族が建物を所有している場合

被相続人と生計一親族が建物を所有し、その生計一親族が同族会社に建物を貸している場合、その生計一親族から同族会社への貸付けは有償である必要があります。同時に被相続人から生計一親族に対する宅地の貸付けは、使用貸借による貸付けが前提です。

被相続人の生計一親族に対する宅地の貸付けが有償である場合、特定同族会社事業用宅地等には該当せず、貸付事業用宅地等に該当するかを判定することとなります。

措通69の4-23 [法人の事業の用に供されていた宅地等の範囲]

特定同族会社と地主の賃借契約による土地評価額と特例の適用の有無はつぎの枠で囲った部分です。

Cの具体例です。

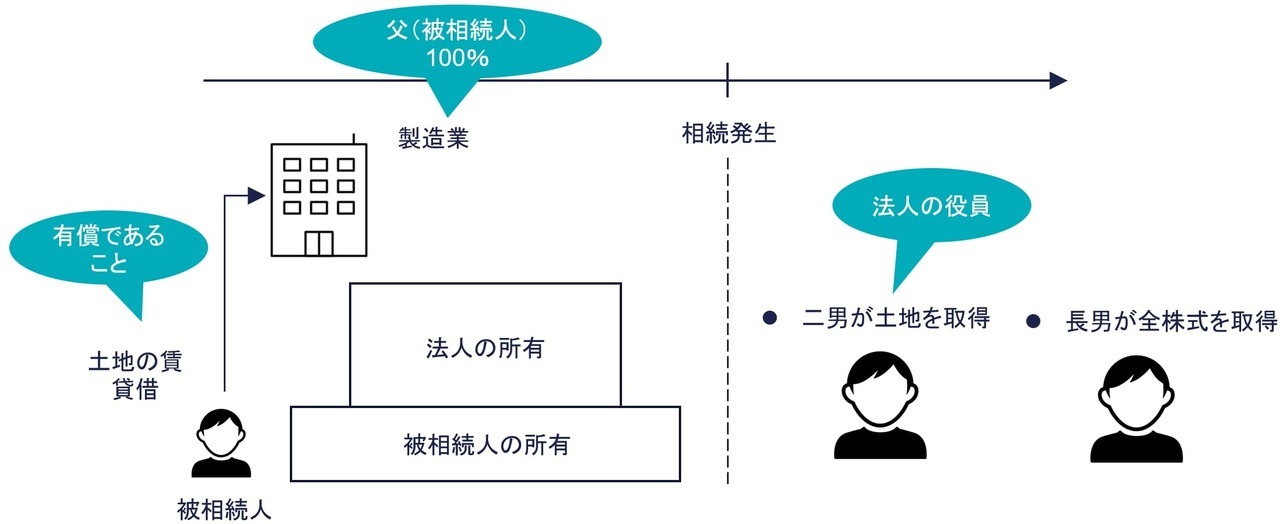

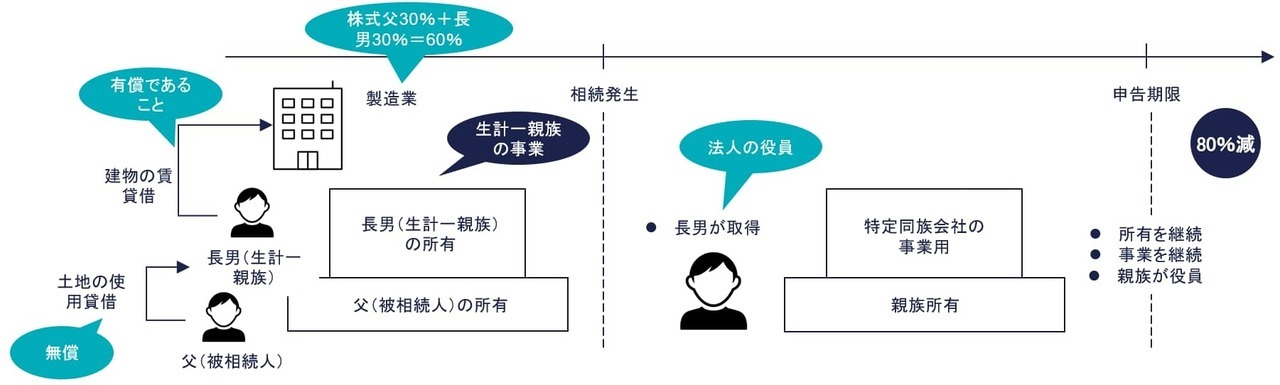

被相続人:父

生計一親族:長男

被相続人の父と生計一親族の長男が、父の相続発生時に、父の所有する宅地を取得した場合です。宅地の上に長男の所有する建物があり、有償により製造業を営む会社に貸し付けており、法人の店舗の用に供されていたとします。

法人は、父と子がそれぞれ30%ずつ株式を保有する非上場会社であり、長男は法人の役員です。なお長男は父に地代の支払いはしていません。宅地は相続税の申告期限まで法人の事業のように供されており、かつ長男により保有されています。

以下の要件を満たし、被相続人の宅地は特定事業用宅地等に該当するため80%の課税価額の減額を受けられます。

-

法人の株式を父と長男で50%超保有

-

法人の事業は製造業であり、不動産賃貸事業以外

-

役員の長男が宅地を取得

-

長男が申告期限まで保有

-

申告期限まで事業の用に供されている

-

長男の宅地の借受けが使用貸借(無償)

-

長男が法人に建物を賃貸(有償)

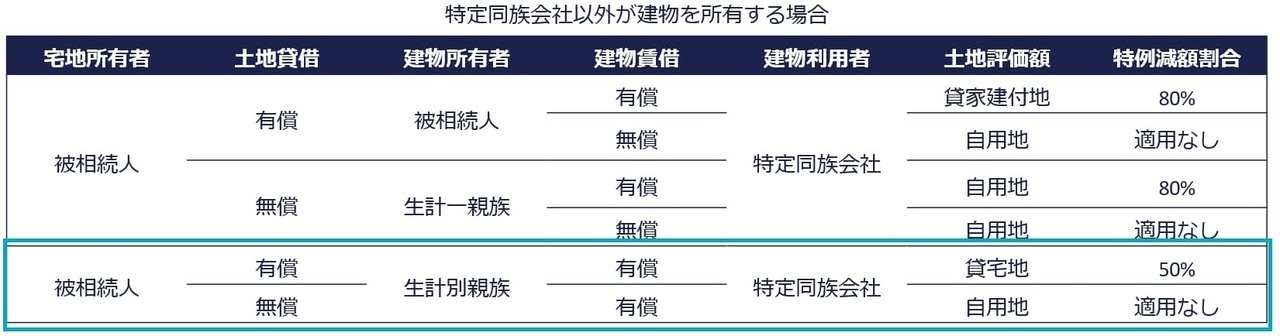

生計別親族や第三者が建物を所有している場合(☓)

建物の所有者が生計別親族や第三者所有の場合、特定同族会社事業用宅地等に該当しません。特定居住用宅地等や特定事業用宅地等の場合、親族であれば建物の所有者が生計別親族でも減額の対象となります。しかし特定同族会社事業用宅地等の場合は、建物の所有者が生計別親族であれば本特例の適用がありませんので注意しましょう。

特定同族会社と地主の賃借契約による土地評価額と特例の適用の有無はつぎの枠で囲った部分です。

その他の論点

特定同族会社事業用宅地等の小規模宅地等の特例にかかわるその他の論点を3つ取り上げます。

事業供用の3年以内の縛りなし

平成31年度税制改正により平成31年4月1日以後の相続から、相続開始前3年以内に新たに事業の用に供された宅地等を、特定事業用宅地等の範囲から除くこととされました。この規定は特定同族会社事業用宅地等に適用されません。

社宅の敷地に適用できる

役員・従業員の社宅は、役員・従業員に賃貸していたとしても貸付事業用宅地等とされず、同族会社の事業の一環のものとして、一定の要件を満たした場合、特定同族会社事業用宅地等とされます。ただし被相続人の親族のみが使用していた場合の敷地は、特定同族会社事業用宅地等には該当しません。ただし貸付事業用宅地等としての要件を満たせば50%の評価減の対象となります。

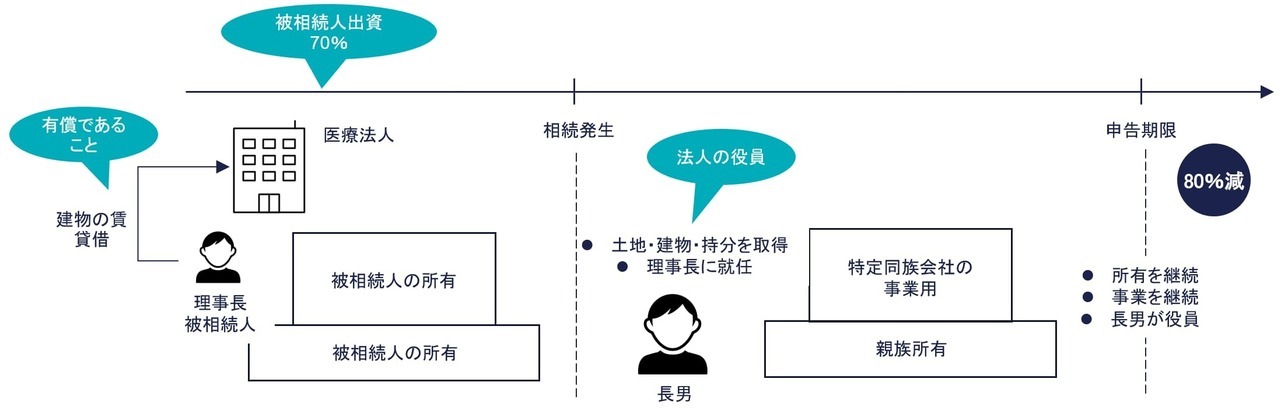

持分の定めのある医療法人の事業用宅地に適用できる

出資持分の定めのある医療法人である場合、持分割合の要件を満たすのであれば、持分の定めの在る医療法人も特定同族会社事業用宅地等の適用があります。一方で持分の定めのない医療法人等が事業を行っている敷地宅地には適用できません。持分の定めのない医療法人は、出資持分の概念がないことから、持株要件(持分要件)を充たしておらず、本特例の適用を受けられません。

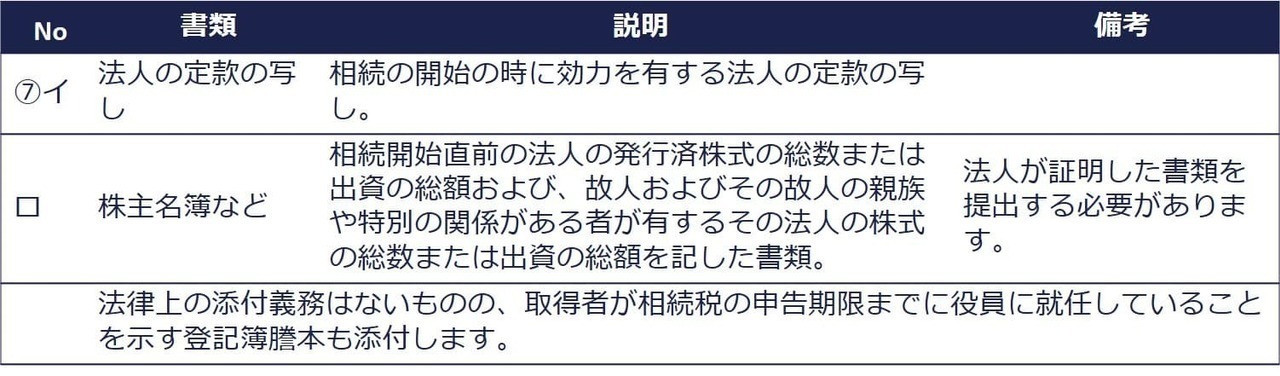

添付書類

特定同族会社事業用宅地等の特例を受けるためには、以下の書類を申告書に添付します。

-

イ 法人の定款(相続の開始の時に効力を有するものに限る)の写し

-

ロ 株主名簿など、相続開始直前の法人の発行済株式の総数または出資の総額および、被相続人および、その被相続人の親族その他その被相続人と特別の関係がある者が有するその法人の株式の総数または出資の総額を記した書類(その法人が証明したものに限る)

法律上、申告書への添付義務はありませんが、下記の書類も添付します。

-

取得者が相続税の申告期限までに役員に就任している旨の登記簿謄本

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり