世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

小規模宅地における限度面積要件のポイントと5つの事例分析

こんにちは世田谷相続専門税理士事務所です。

故人が自宅や賃貸マンションなど複数の宅地を持っていた場合、どの宅地から優先して小規模宅地の特例を適用すべきかは、使用目的、面積、評価額などを考慮して選択する必要があります。この記事では、宅地の選択基準を詳しく説明していきます。

この記事の目次

- 限度面積要件1.貸付事業用宅地等を選択しない場合2.貸付事業用宅地等を選択する場合事例分析1.自宅・店舗用敷地がある場合2.自宅・賃貸マンション用敷地がある場合3.自宅・複数の賃貸マンション用敷地がある場合4.自宅・賃貸マンション・店舗用敷地がある場合5.配偶者の税額軽減を考慮した場合配偶者居住権を設定した場合共有の場合

限度面積要件

限度面積要件

小規模宅地等の特例は、特定事業用宅地、特定同族会社事業用宅地、特定居住用宅地、および貸付事業用宅地に応じて適用できる面積の上限が定められています。

1.貸付事業用宅地等を選択しない場合

貸付事業用宅地等を選択しない場合、限度面積は以下の通りです。

- 1. すべてが特定居住用宅地等の場合は、330㎡以下

- 2. すべてが特定事業用宅地等または特定同族会社事業用宅地等の場合は、400㎡以下

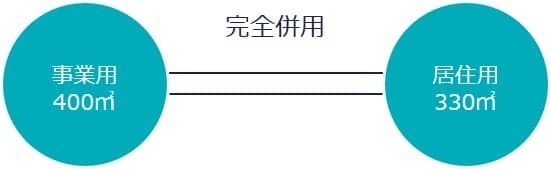

- 3. すべてが特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等の場合は730㎡以下

・特定事業用宅地等+特定同族会社事業用宅地等≦400㎡以下

・特定居住用宅地等≦330㎡以下

特定事業用宅地等と特定同族会社事業用宅地等を合わせて「特定事業用等宅地等」といいます。

貸付事業用宅地を除き、特定事業用宅地と特定居住用宅地だけを選んだ場合、それぞれの限度面積内まで評価減を適用できます。この適用ルールを「完全併用」といいます。

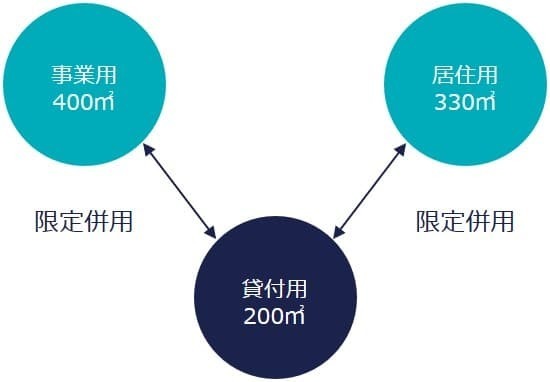

2.貸付事業用宅地等を選択する場合

貸付事業用宅地等を選択する場合、限度面積は以下の通りです。

- 1.すべてが貸付事業用宅地等の場合は、200㎡以下

- 2.貸付事業用宅地等の他に、特定事業用宅地等や特定居住用宅地等を選択する場合、上表の計算式により調整した限度面積

措通69の4-10 [選択特例対象宅地等のうちに貸付事業用宅地等がある場合の限度面積要件]

選択する宅地に貸付事業用宅地等を含む場合、貸付事業用宅地等の基準で換算して全体で限度面積200㎡以下に調整する計算が必要です。この適用ルールを「限定併用」といいます。

事例分析

1.自宅・店舗用敷地がある場合

※ 自宅敷地を特定居住用宅地等、店舗用敷地を特定事業用宅地等とします。

自宅敷地が450㎡で限度面積330㎡を超えるため、適用可能な面積は330㎡です。店舗用敷地は200㎡適用可能です。

2.自宅・賃貸マンション用敷地がある場合

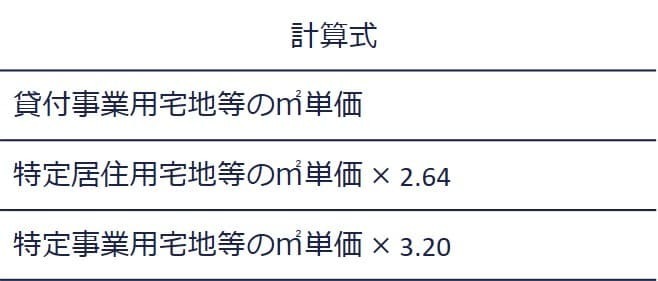

㎡単価の比較による有利判定

宅地を選ぶ際、上記の算式で計算した㎡単価が高い宅地から優先して適用するのが効率的です。

なお、貸付事業用宅地の㎡単価は、貸家建付地や貸地の評価額に基づきます。自用地評価額により評価する場合は、その額に従います。

算式によれば、貸付事業用宅地等の㎡単価が、特定事業用宅地等の3.2倍を超える、または特定居住用宅地等の2.64倍を超える場合、貸付事業用宅地等を優先して選択することが有利なことがわかります。

前提条件

※ 賃貸マンション用敷地を貸付事業用宅地、自宅敷地を特定居住用宅地とします。

㎡単価の比較

選択できる宅地の面積

-

自宅敷地: 200㎡をすべて選択可能

-

賃貸マンション用敷地: 限度面積200㎡から残り78.79㎡を選択

自宅敷地200㎡を貸付事業用宅地等の基準で換算すると121.21㎡(=200㎡/330㎡✕200㎡)です。賃貸マンション用敷地は、200㎡の限度面積内で残り78.79㎡を選択できます。

3.自宅・複数の賃貸マンション用敷地がある場合

前提条件

㎡単価の比較

選択できる宅地の面積

-

自宅敷地: 200㎡をすべて選択可能

-

賃貸マンション用敷地a: 限度面積200㎡から残り78.79㎡を選択

自宅敷地200㎡を貸付事業用宅地等の基準で考えると、121.21㎡(=200㎡/330㎡✕200㎡)と算出されます。そのため、賃貸マンション用敷地aは、200㎡の限度面積内で残り78.79㎡を選択します。

4.自宅・賃貸マンション・店舗用敷地がある場合

限定併用と完全併用の比較による有利判定

貸付事業用宅地の㎡単価が他の敷地より高くても、価格差が一定の範囲内であれば、貸付事業用宅地を選択しない方が税金が有利になることがあります。このため、「限定併用」と「完全併用」を比較し、貸付事業用宅地を外すことでさらに税金を減らせられるかどうかを検討します。

前提条件

※ 賃貸マンション用敷地を貸付事業用宅地等、自宅敷地を特定居住用宅地等、店舗用敷地を特定事業用宅地等とします。

㎡単価の比較

㎡単価を比較すると、自宅と、次に㎡単価が高い賃貸マンション用敷地を選択することが最適であると見えます。しかし、次の限定併用と完全併用の比較によると、賃貸マンション用敷地を、あえて選択しない方が有利であることがわかります。

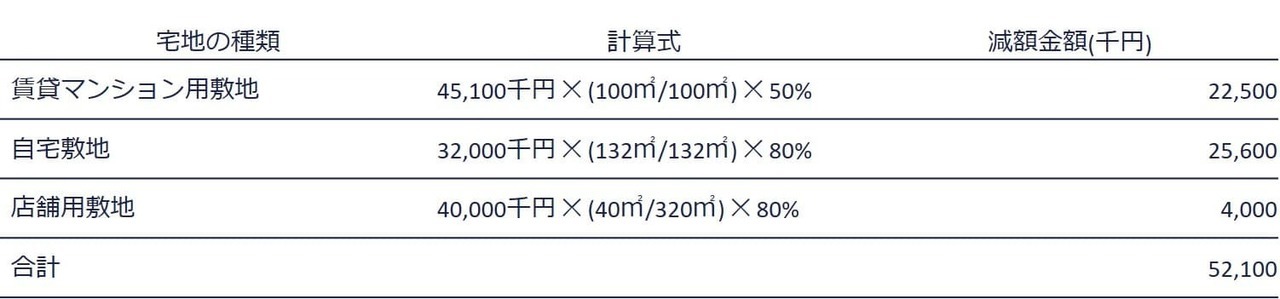

限定併用と完全併用の比較

賃貸マンション用敷地を含まない「完全併用」での減額は57,600千円、含む「限定併用」は52,100千円で、「完全併用」の方が減税効果が大きく有利であることがわかります。

選択できる宅地の面積

-

自宅敷地: 132㎡をすべて選択可能

-

店舗用敷地: 320㎡をすべて選択可能

都心にある地価の高い賃貸マンション用敷地は、郊外にある店舗や自宅より優先して特例を適用すると有利なケースが多いです。しかし、本事例のような賃貸マンションについても郊外に位置する場合は、あえて賃貸マンション用敷地を選択しないほうが得することもあるため、状況を考慮して慎重に選択することが必要です。

5.配偶者の税額軽減を考慮した場合

配偶者に適用される配偶者の税額軽減により、配偶者が相続する財産は多くの場合、相続税がかかりません。配偶者に相続税がかからない場合、配偶者が相続した㎡単価が高い宅地よりも、他の親族が取得した㎡単価が低い宅地を優先して選択し、全体の課税価格を下げる方が、結果的に税金が有利な場合があります。

前提条件

・その他に、預貯金30,000千円があります。

※ 賃貸マンション用敷地を貸付事業用宅地等、自宅敷地を特定居住用宅地等とします。

㎡単価の比較

㎡単価の高い配偶者が取得する自宅敷地を選ぶのが良いと思われそうです。しかし、次の配偶者の税額軽減を考慮した有利判定では、㎡単価の低い長男が取得する賃貸マンション用敷地を特例適用に選ぶ方が、納税額が少なくなり有利となります。

配偶者の税額軽減を考慮した有利判定

二次相続時の特例適用の検討

ただし、そもそも一次相続で配偶者が宅地を取得することが、二次相続を見据えて得策かどうかは考える必要があります。二次相続で長男が相続する予定の自宅敷地に特例を使えないなら、長男が一次相続で自宅と賃貸マンションの両方を相続する選択肢も検討すべきです。

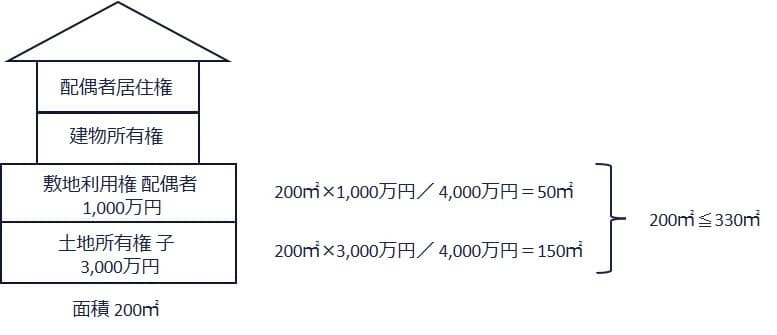

配偶者居住権を設定した場合

配偶者居住権に基づく敷地利用権と所有権の面積は、これらの権利の合計額における金額の中で各々の割合に基づいて計算し、限度面積要件が判定されます。

敷地利用権は、50㎡(=200㎡×1,000万円/ 4,000万円)

土地所有権は、150㎡(=200㎡×3,000万円/ 4,000万円)

これらを合わせると200㎡で限度面積330㎡を超えないため、面積要件を満たしています。

共有の場合

共有敷地で小規模宅地特例の適用を決定する際は、被相続人の持分に基づく面積だけを考慮します。

被相続人と配偶者が200㎡の敷地を1/2ずつ所有していた場合、特例で考慮される面積は、敷地全体の200㎡では

なく被相続人の持分の1/2である100㎡です。被相続人の持分100㎡は、特定居住用宅地等330㎡の限度面積以下のため、この面積を選択可能です。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり