世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税評価でセットバックを見落とさない!重要ポイントを解説

こんにちは世田谷相続専門税理士事務所です。

建物を建築するには、原則、道路幅員4m以上の道路に2m以上接していなければなりません。道路幅員が4m未満の道路に接する土地に建物を建てられません。しかし現実は、道路幅員4m未満の道路に接する土地に、建物が建築されているケースは多くあります。

建築基準法第42条第2項の道路に接している土地は、将来、建築物の建替えを行う場合、道路の中心線から2mの先までの部分を道路用地として提供しなければなりません。道路の境界線から後退することをセットバックといいます。将来、建築物を建替するときにセットバックすべき部分は、セットバックの必要のない部分と比べて価値が劣るため、評価額が認められています。

本記事は、セットバックを必要とする宅地の評価を解説します。

この記事の目次

- セットバックとは建築基準法42条2項道路(2項道路)とはセットバックの確認方法セットバック済み部分は私道として評価未分筆のセットバック済み部分セットバック部分の面積の計算中心振り分け一方後退片側がセットバック済み隅切りセットバックを必要とする宅地の評価具体例①セットバックを必要とする宅地(単純なケース)②セットバックを必要とする宅地(不整形地)③道の向こう側が川の場合④セットバック済みの宅地留意点市街地農地等であり宅地以外の場合も適用できる地積規模の大きな宅地の評価と重複適用できる都市計画道路予定地との違い

セットバックとは

セットバックとは

建築基準法第42条第2項の道路に面する土地について、その道路の中心線から左右に、原則、2mずつ後退した線が宅地と道路との境界線とみなされます。将来、建築物を建替えるときに、その境界線まで後退して道路敷として提供しなければなりません。この取扱いをいわゆる「セットバック」といいます。

建築基準法条43条の規定では、新たに建物を建てるためには、原則、道路幅員4m以上の道路に2m以上接道することとされています。しかしこの規定が適用される際、すでに建築物が建てられている道路幅員4m未満の道路があったため、一定の要件のもと幅員4mの道路とみなす旨が定められています。

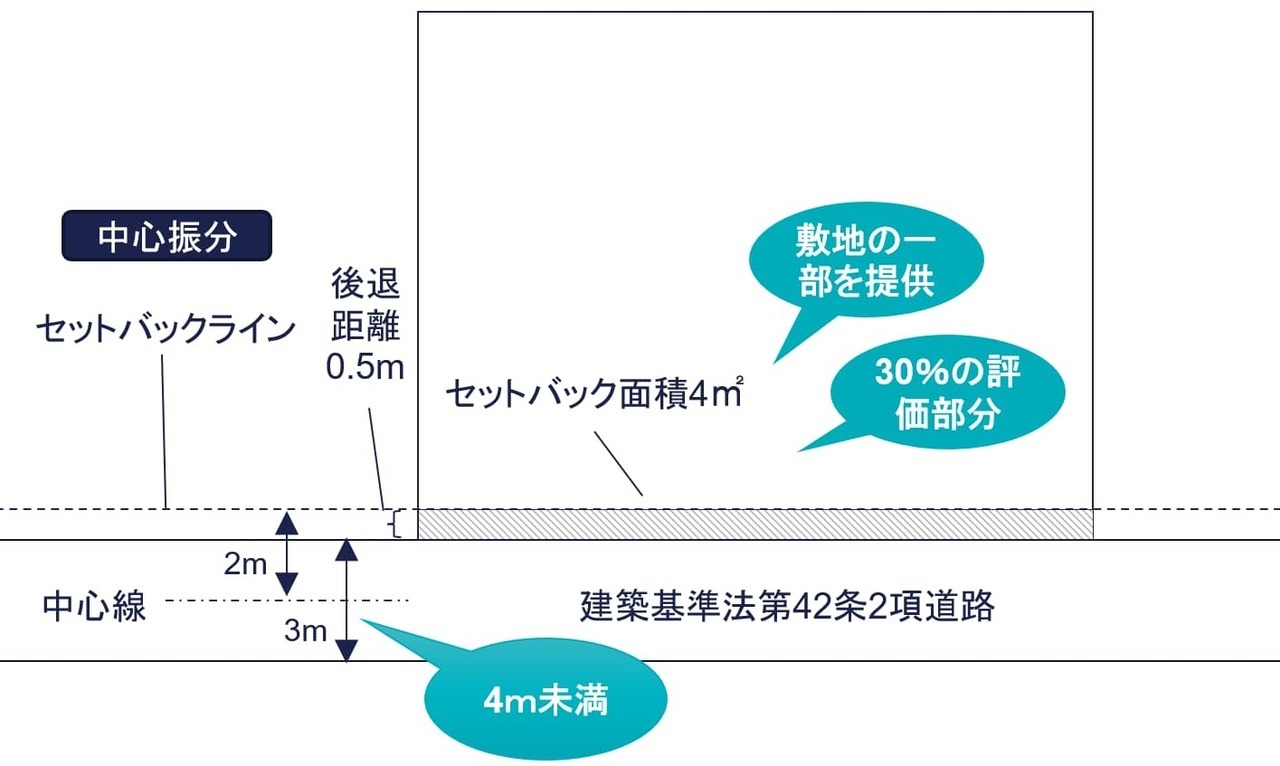

道路幅員4m未満の道路への対策として、建築基準法第42条第2項の道路に接している土地は、将来、建築物の建替えを行う場合、道路の中心線から2mの先までの部分を道路用地として提供しなければならないとされています(中心振分)。

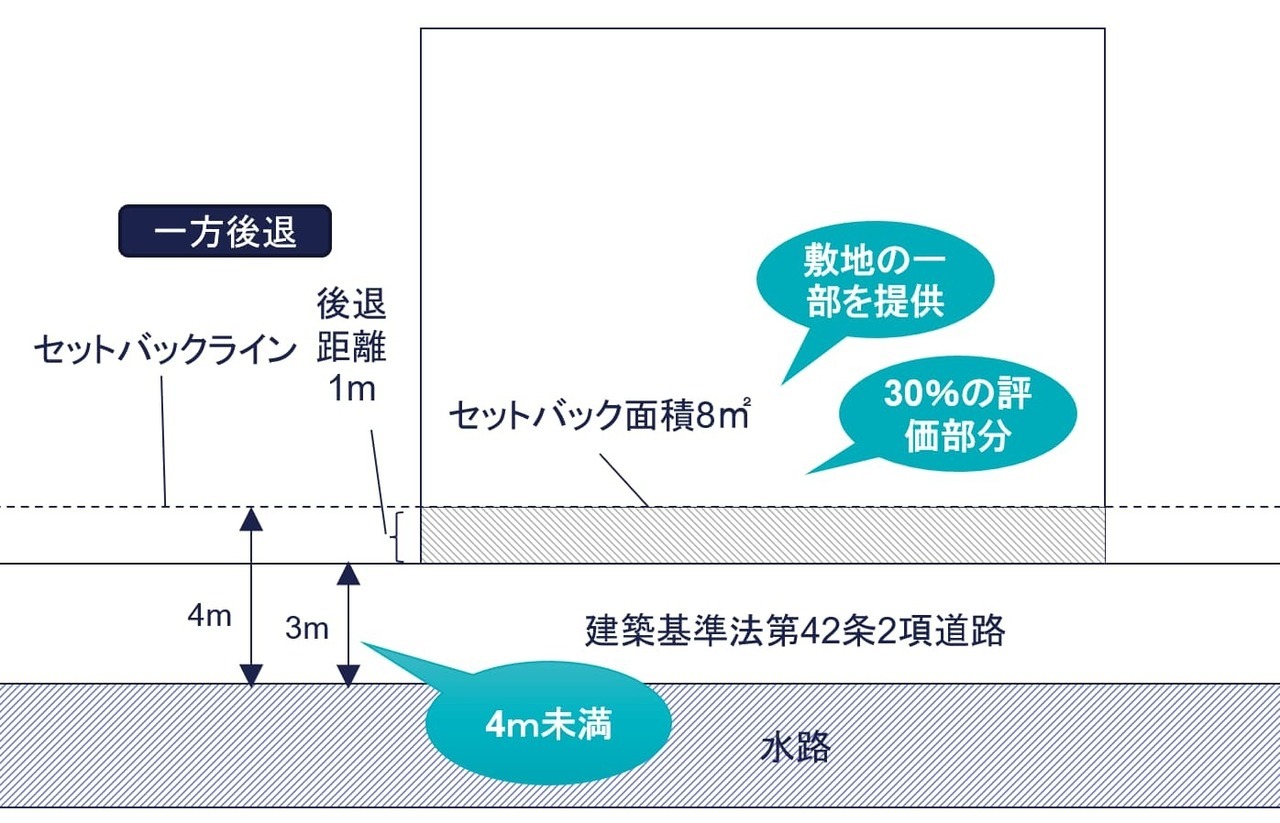

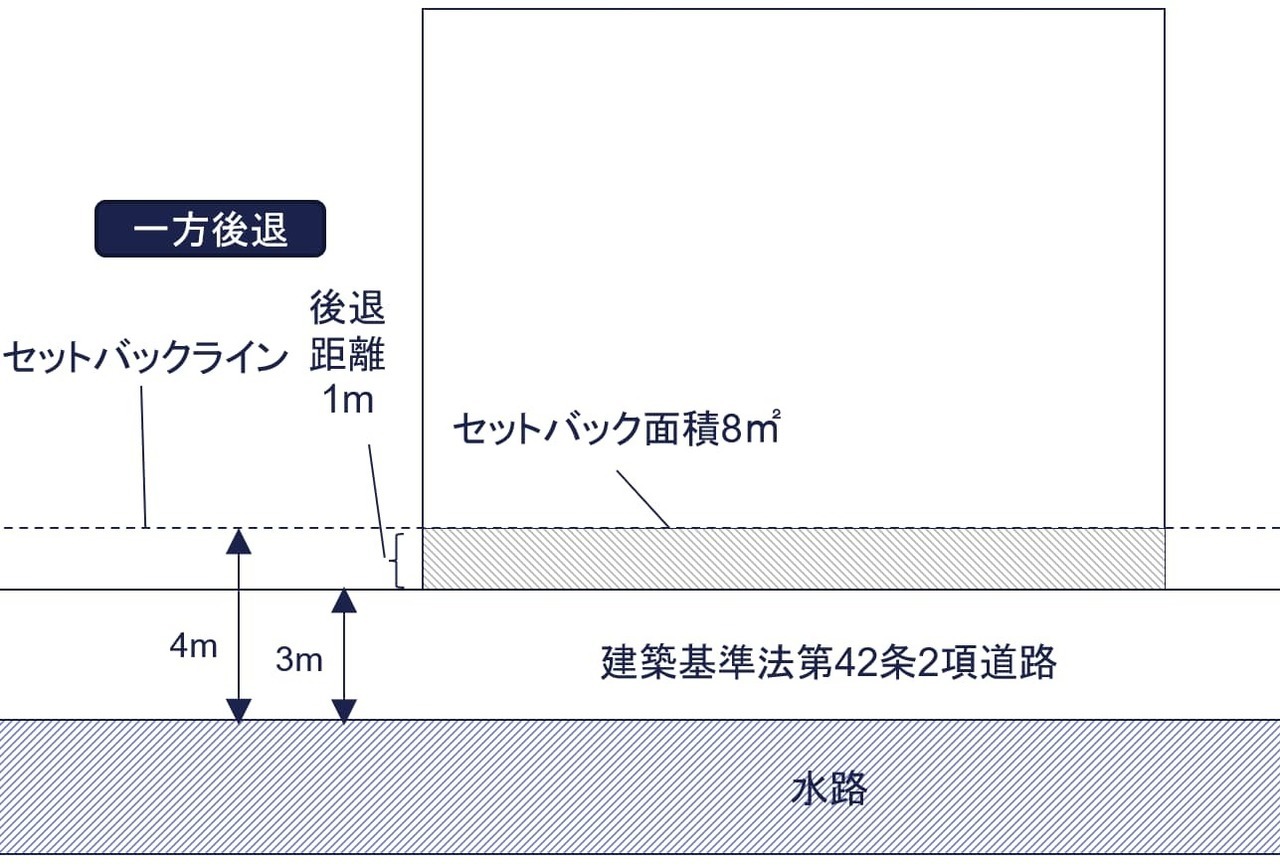

道路の片側ががけ地、川、水路、線路敷地などの場合、がけ地などの境界線から道の側に4mの線が宅地と道路の境界線とみなされます(一方後退)。道路ががけ地などと面するときは、役所の窓口で後退方法を確認しなければなりません。

建築基準法42条2項道路(2項道路)とは

建築基準法42条2項道路(2項道路)とは

世田谷区 建築基準法上の道路について

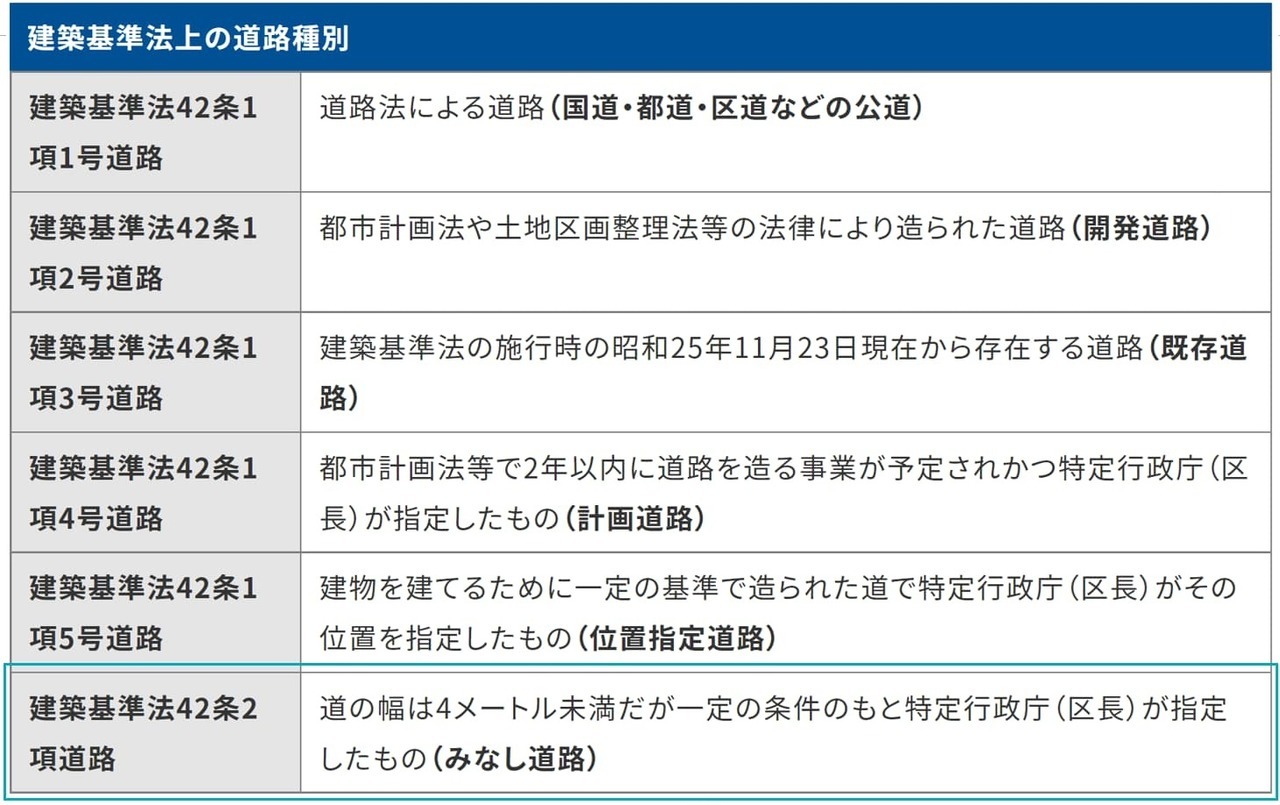

建築基準法42条2項道路は、道の幅は4m未満であっても、一定の条件のもと特定行政庁が指定したものをいいます。建築基準法が施行された昭和25年当時、すでに建築物が建ち並んでいた幅員1.8m以上の道路のうち、特定行政庁により指定されたものが2項道路です。

道路の中心線から2m後退した線を道路と敷地の境界線とみなされます。道路の片側ががけ地、河川などの場合は、片側から4mが境界線とみなされます。「みなし道路」とも呼ばれます。2項道路かどうかは役所の建築指導課などで調査します。評価対象地が接する道路が建築基準法条のどの道路かどうかヒアリングすることにより教えてくれます。

役所の窓口では道路台帳も発行してくれますが、自治体によってはウェブ上で公開している場合があります。たとえば世田谷区では、せたがや i-map - 地図 -で道路台帳を公開しています。またせたがや i-map - 地図 -で道路種別も調べられるようになっています。道路種別ごとに道路が色分けされています。「凡例」ボタンを押すと、どの色がどの道路種別なのかの説明があります。2項道路は、青色の道路です。

セットバックの確認方法

セットバックの確認方法

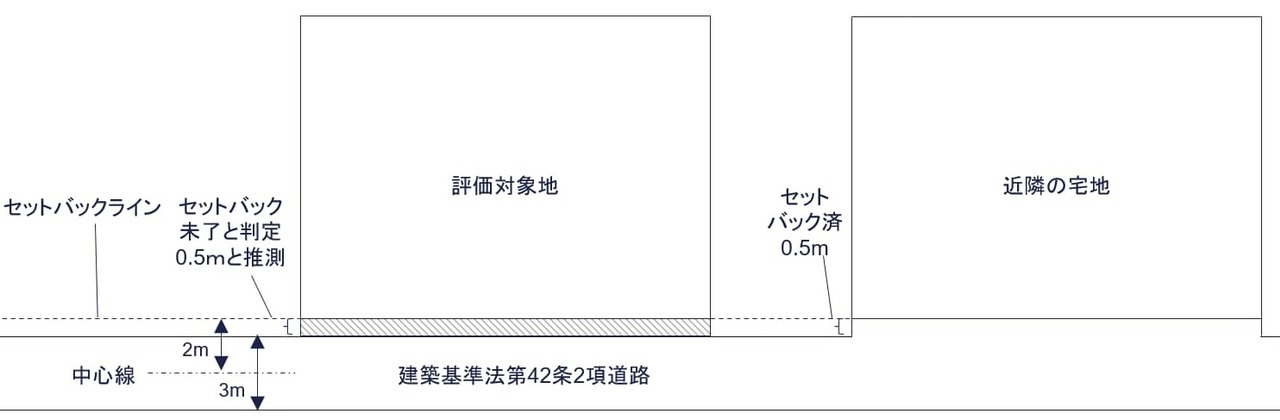

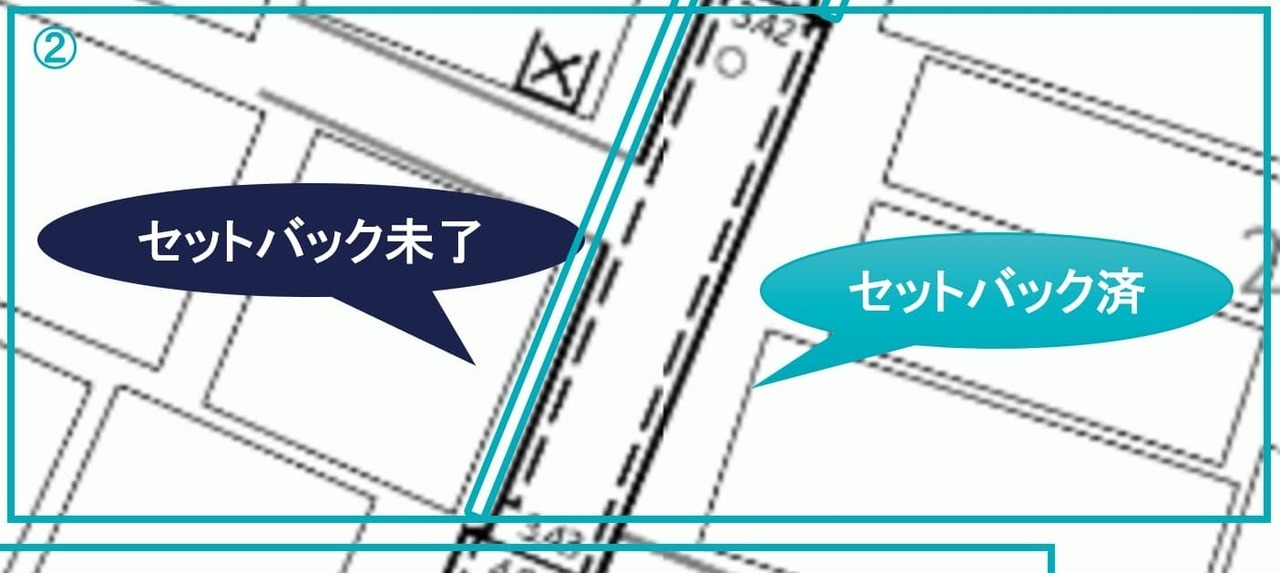

評価対象地に接する道路が2項道路だからといってセットバックが必要な土地であるとは限りません。過去に宅地上の建物を建替えたことなどによりセットバックが完了していることがあります。

たとえばセットバックの状況は上図の4パターンが考えられます。「セットバック済」の吹き出しがある側の土地は、課税時期にセットバックが完了しています。2項道路に面している土地ですが、セットバックが必要な土地ではありません。

①東西どちらも後退している

②東側だけが後退している

③東西どちらも後退していない

④西側だけが後退している

役所によっては2項道路沿いの土地のセットバックの状況を把握していることがあるためヒアリングします。建築計画概要書の配置図には建築確認申請時の後退距離の記載があります。役所調査時に写しを取得するとよいでしょう。

評価対象地の建築計画概要書がない場合でも同一路線上の近隣の土地のものを取得すればセットバックが完了済みかどうかの参考となります。

セットバック済み部分は私道として評価

セットバック済み部分は私道として評価

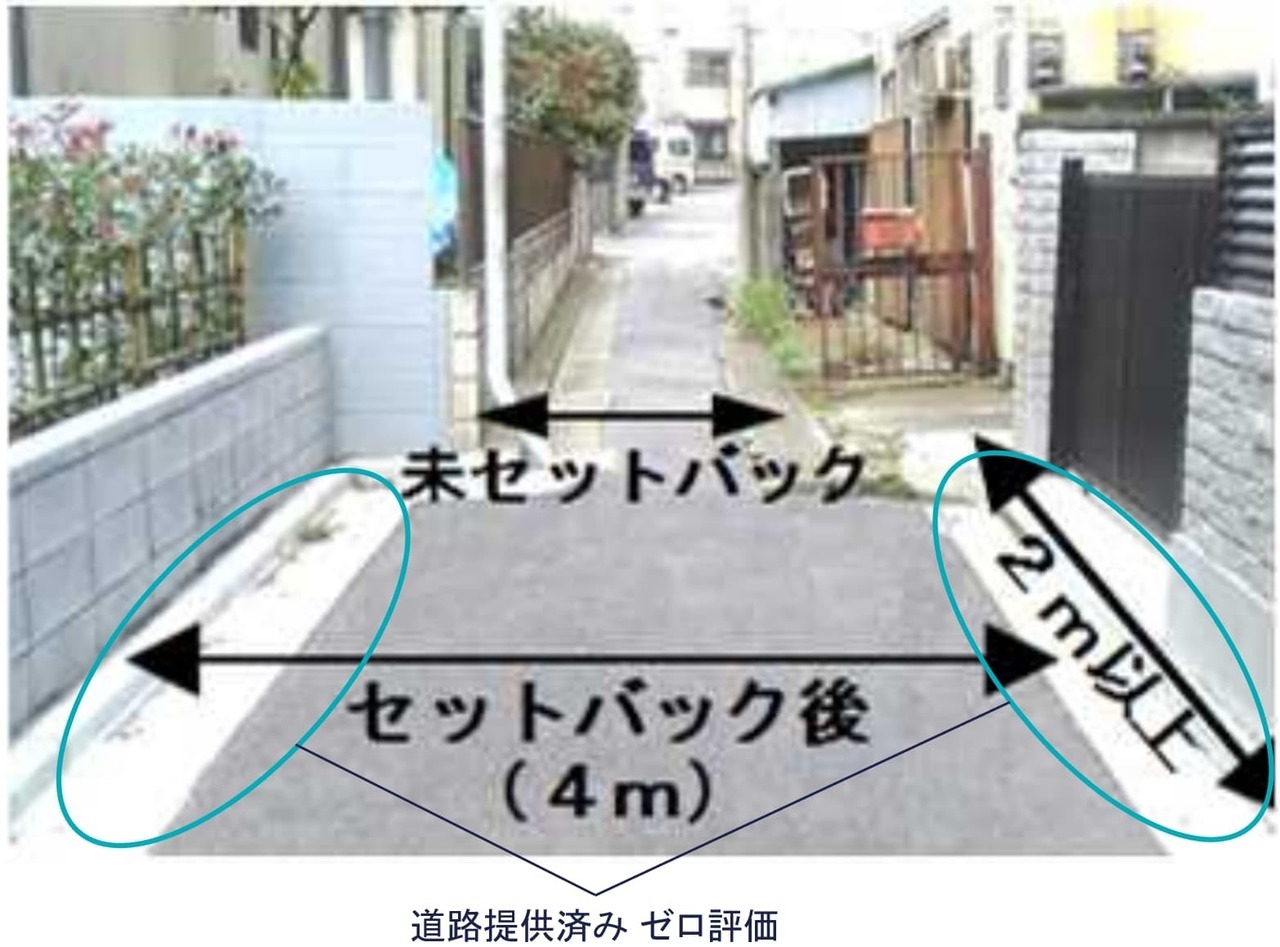

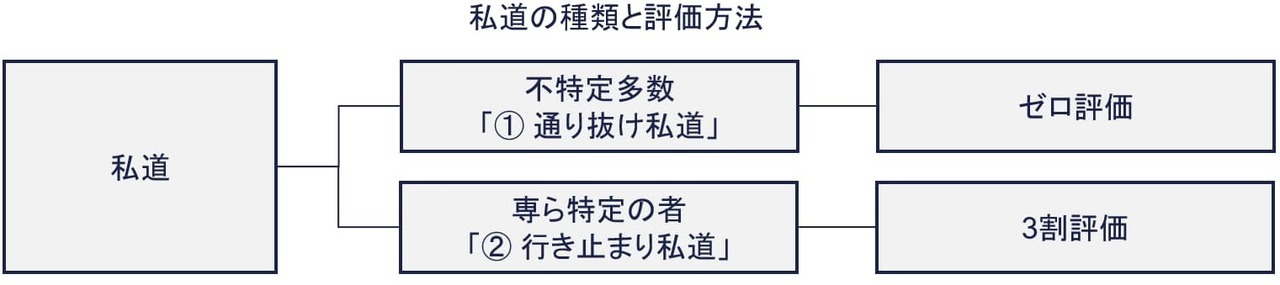

セットバックが終了したセットバック部分は、私道の一部として評価します。セットバック部分も含めた道路が不特定多数の通行の用に供されている場合、セットバック済みの私道部分を評価しません。公衆用道路としてゼロ評価です。

一方でセットバックした後も道路が行き止まりなど特定の者の通行の用に供されている場合、3割評価します。

私道の評価については、以下の記事を参考にしてみてください。

また一見、道路として提供されていたとしても、以下のように私的に使用されている場合、セットバックが完了しているといえないため、3割評価することが妥当といえます。

-

自動販売機を設置

-

駐車場の一部として使用

-

フェンスで囲むなど明らかに敷地として利用

-

鉢植えや植栽がある

-

自転車置場として使用

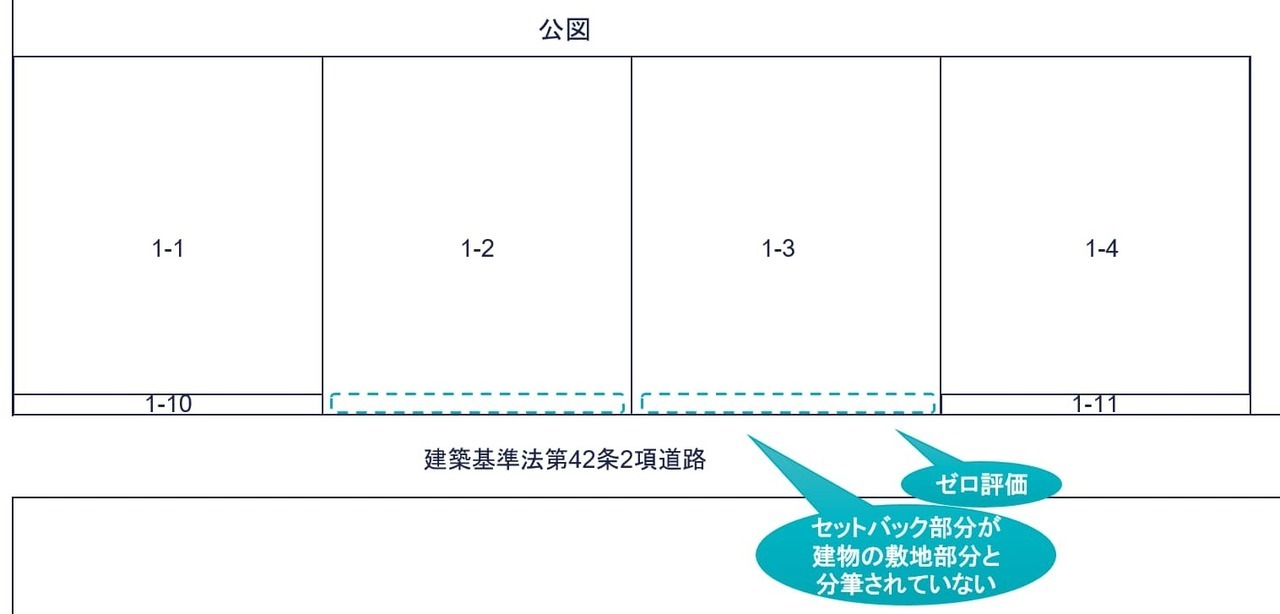

未分筆のセットバック済み部分

上図のようにセットバック部分が分筆されずに、登記簿上、建物の敷地部分と一体となっている土地があります。分筆されていない土地でも道路に提供されたセットバック済みの部分は、公衆用道路としてゼロ評価します。

セットバック部分の面積の計算

セットバック部分の面積の計算

セットバック部分の面積を計算する方法は、建築計画概要書を参考にするほか、現地で道路幅員を概測する、道路図面などで確認する、役所の建築指導課で道路中心線を確認する方法があります。

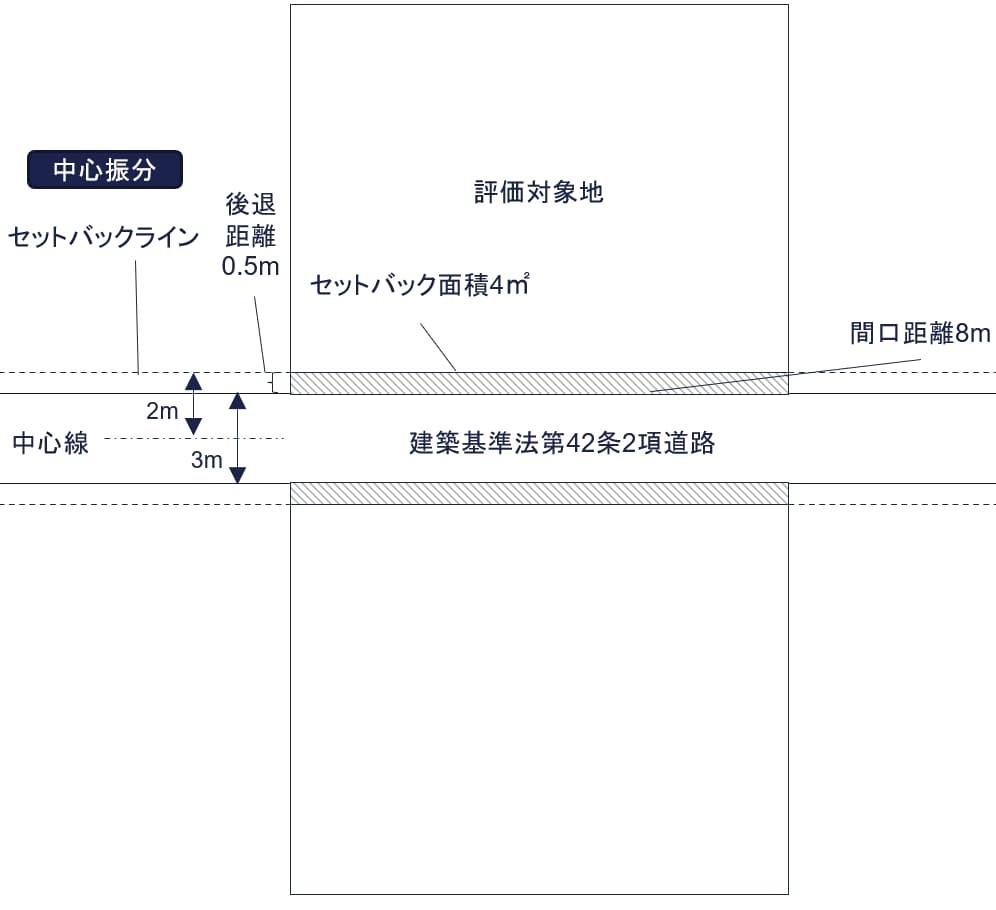

中心振り分け

2項道路の後退距離は、中心振り分けが原則です。道路の中心線から2mずつ後退する方法です。上図の場合、0.5m(=(4mー3m)/2)が後退距離です。。

上図のように後退距離が一定でなく台形となる場合もあります(道路幅員 北側2.89m、南側2.81m)。セットバックの地積の算出は、三斜求積やCADソフトによる計測、台形の面積「(上底+下底)×高さ÷2」で計算したりします。以下のように簡便的にセットバックの後退距離の平均値を出して長方形で計算する方法も考えられます。

4mー(2.89+2.81)/2 = (4mー2.85m)/2 =0.575m

一方後退

道路の反対側ががけ地や川などで物理的に後退できない場合、一方後退する必要があります。1m(=4mー3m)が後退距離です。

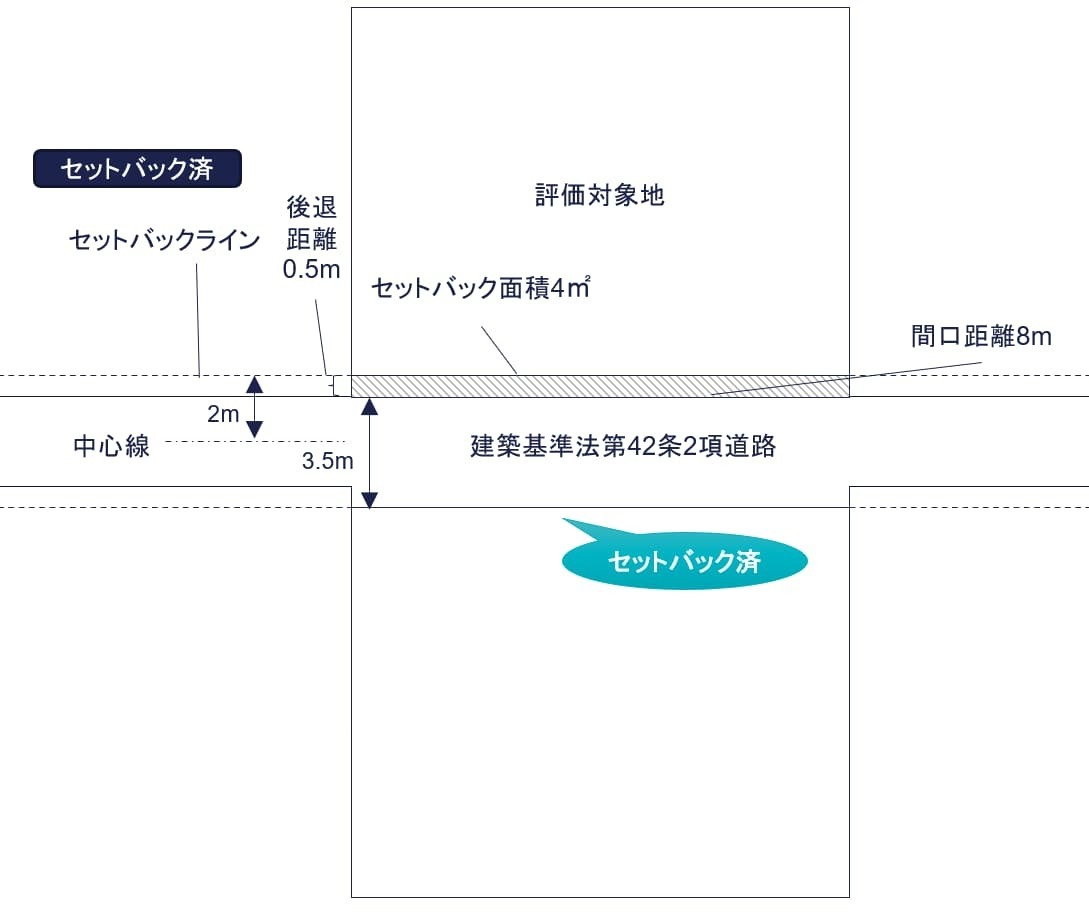

片側がセットバック済み

上図は道路を挟んで向かい側の土地がセットバック済みのため、道路幅員は3.5mです。この場合、評価対象地の後退距離は0.5m(=4mー3.5m)です。道路中心の位置を見誤らないように注意します。ただし道路を広げるための後退はセットバックだけに限りません。開発などにより後退している場合などがあります。一律に、反対側から4mの位置をセットバックラインと考えると後退距離を誤るおそれがあります。この点も含めて調査する必要があります。

上図のように後退距離が一定でなく台形となる場合もあります(道路幅員 北側3.42m、南側3.43m)。以下のように簡便的にセットバックの後退距離の平均値を出して長方形で計算する方法も考えられます。

4mー(3.42+3.43)/2 = (4mー3.425m) =0.575m

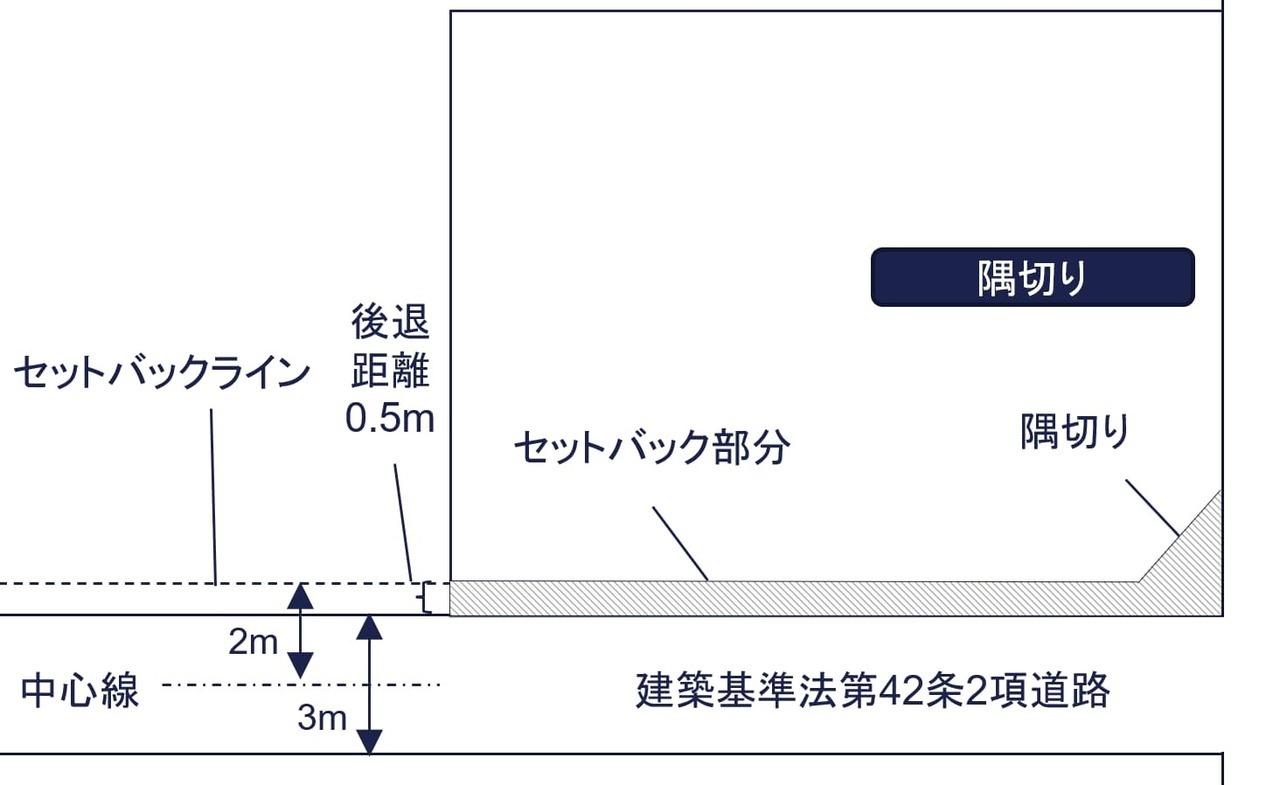

隅切り

評価対象地が角地の場合、隅切りが必要となる場合があります。隅切りの取扱は自治体によって異なりますので確認するようにします。

セットバックを必要とする宅地の評価

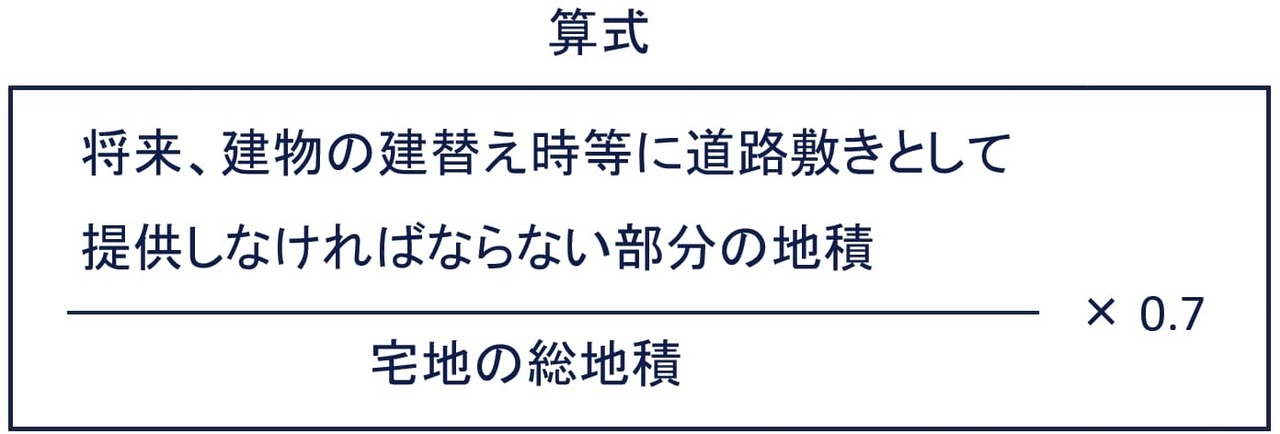

建築基準法第42条第2項に規定する道路に面しており、将来、建物の建替え時等に同法の規定に基づき道路敷きとして提供しなければならない部分を有する宅地の価額は、その宅地について道路敷きとして提供する必要がないものとした場合の価額から、その価額に次の算式により計算した割合を乗じて計算した金額を控除した価額によって評価します。

評基通24-6 セットバックを必要とする宅地の評価

建築基準法上、セットバックを必要とする宅地は、都市計画区域内に編入されたときに(都市部は通常昭和25年)、すでに建物が建っていた宅地です。これから先の課税時期に、対象地の上の建物は、いずれ取り壊されてセットバックが必要となる可能性が高いと考えられます。

またセットバックすべき部分は、現に宅地として利用されています。少なくとも私道の価値を下回ることはないと考えられます(財産評価基本通達では自用地価額の30%)。そのためセットバックすべき部分は、70%相当額を控除して30%で評価することとされています。

具体例

セットバックを必要とする宅地に関する具体例です。

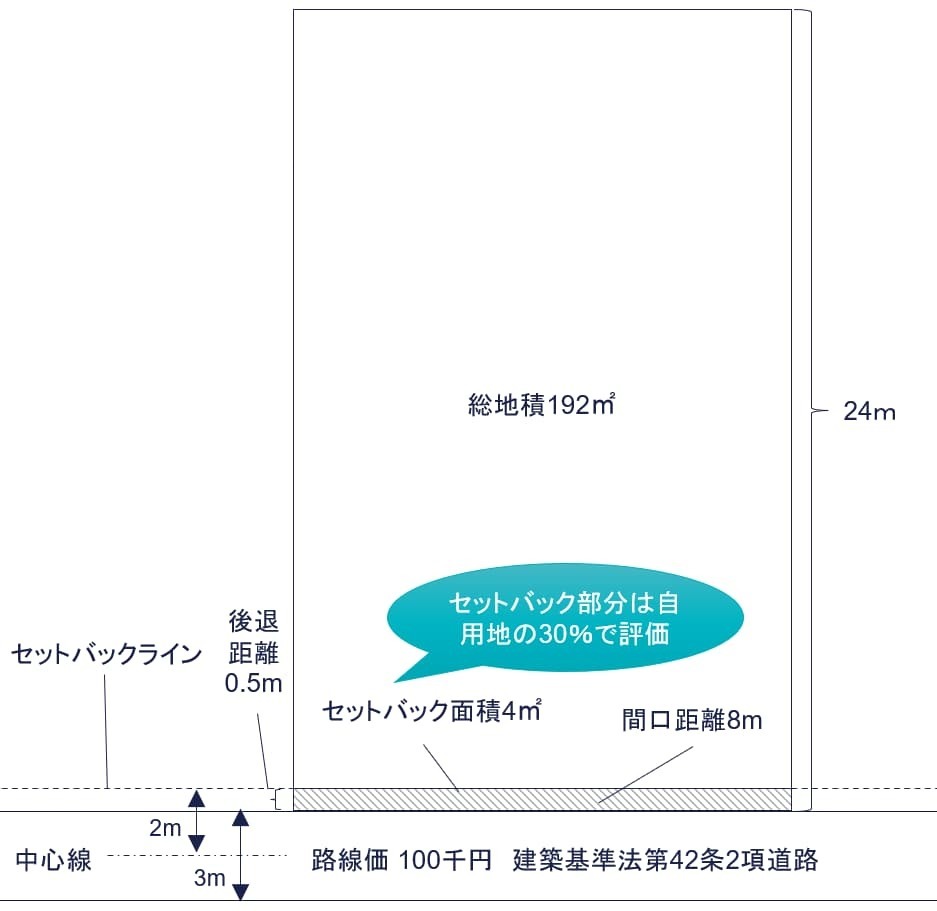

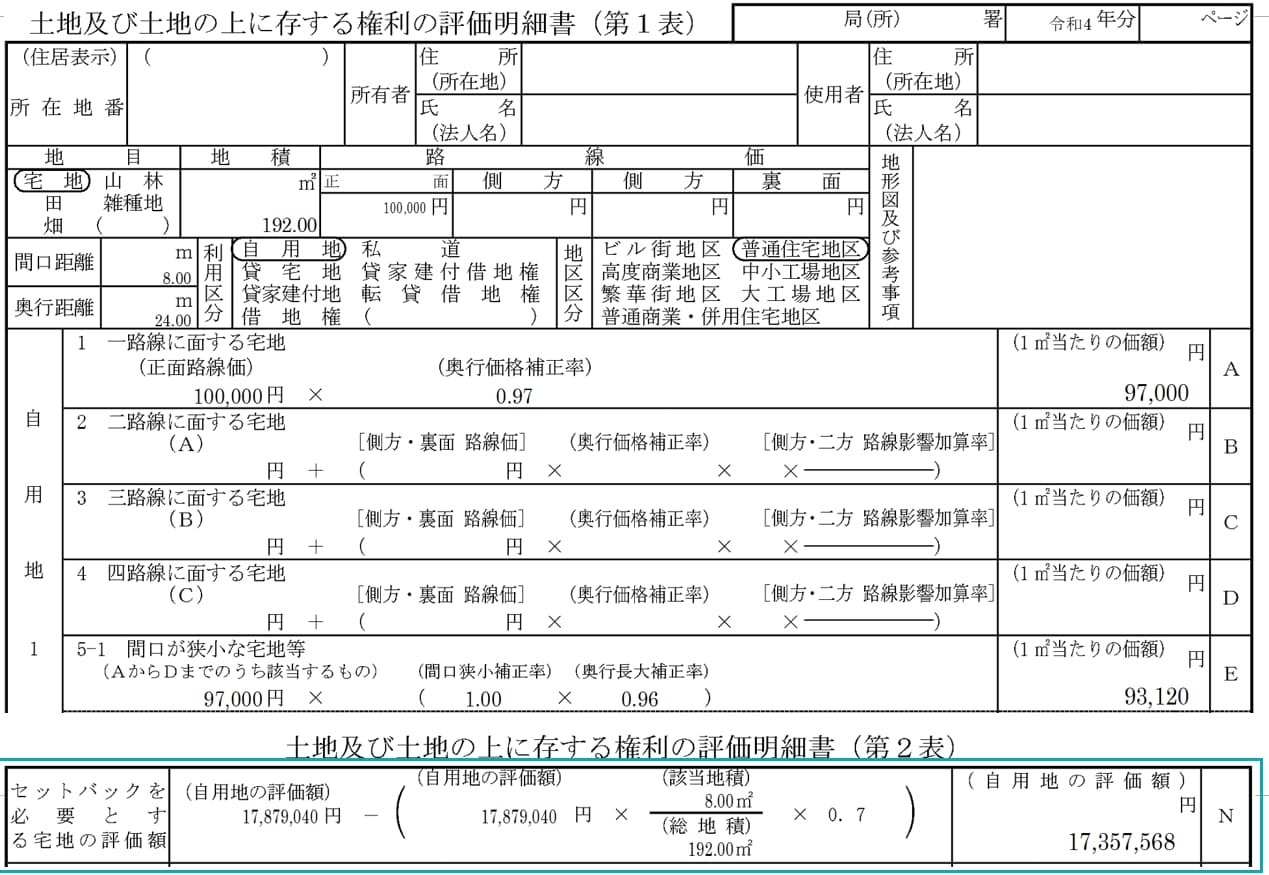

①セットバックを必要とする宅地

① 自用地

路線価100,000円 × 奥行0.97 ×間口狭小0.96 × 総地積192㎡ = 17,879,040円

②セットバック部分

道路の中心線から評価対象地まで1.5mです。建物を建てるために0.5mのセットバックが必要です。したがって減額対象面積は4㎡(=0.5m×8m)です。

自用地17,879,040円 ×(該当地積 4㎡/総地積192㎡) ×0.7 = 260,736円

③評価額

①ー②= 17,618,304円

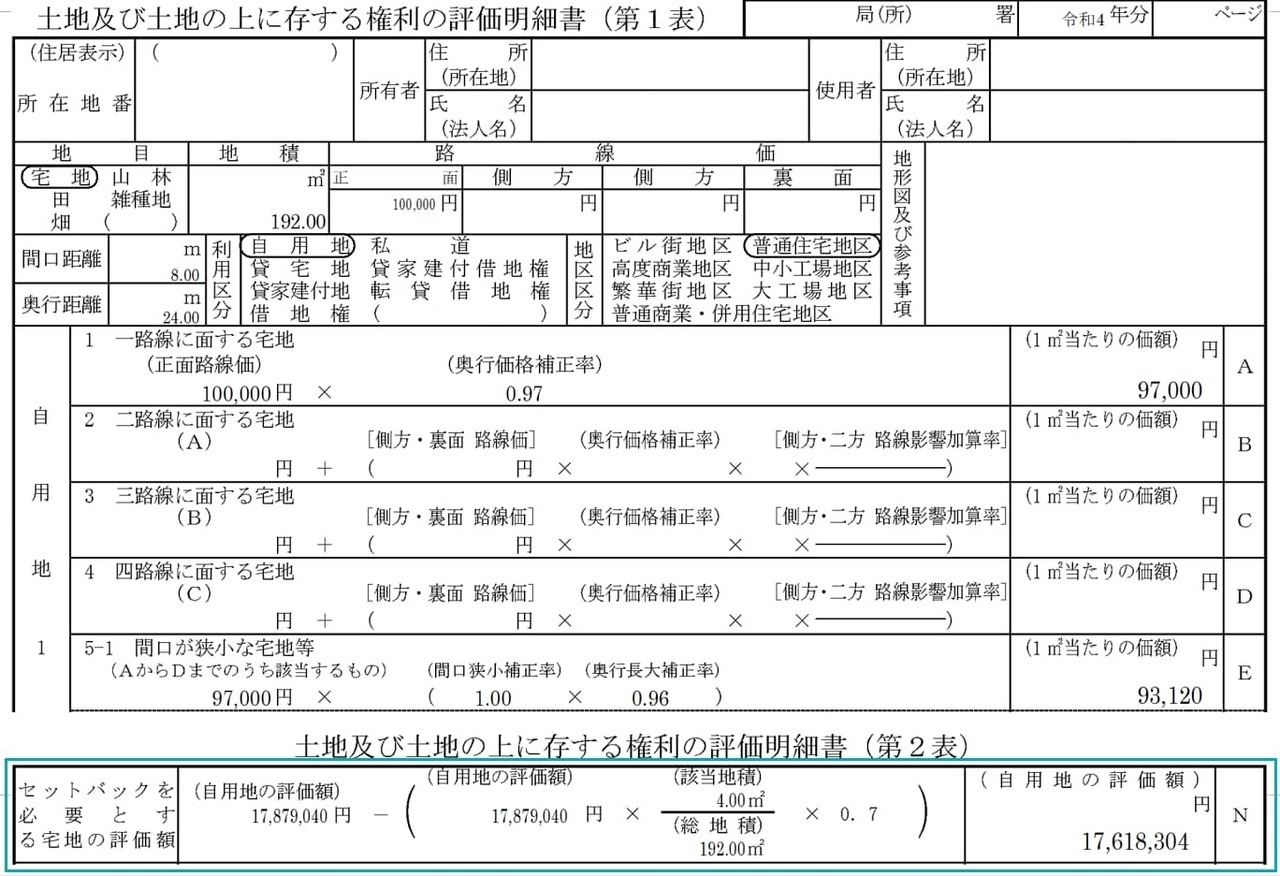

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

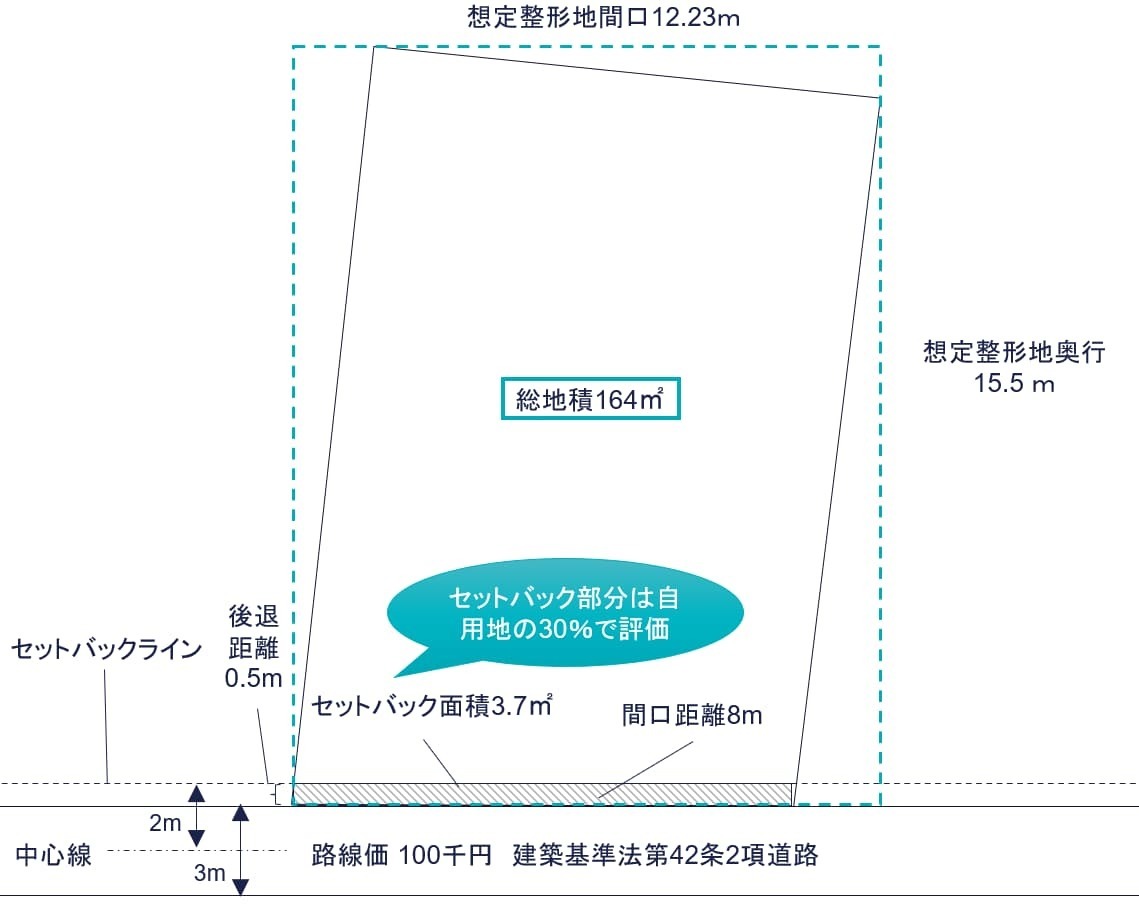

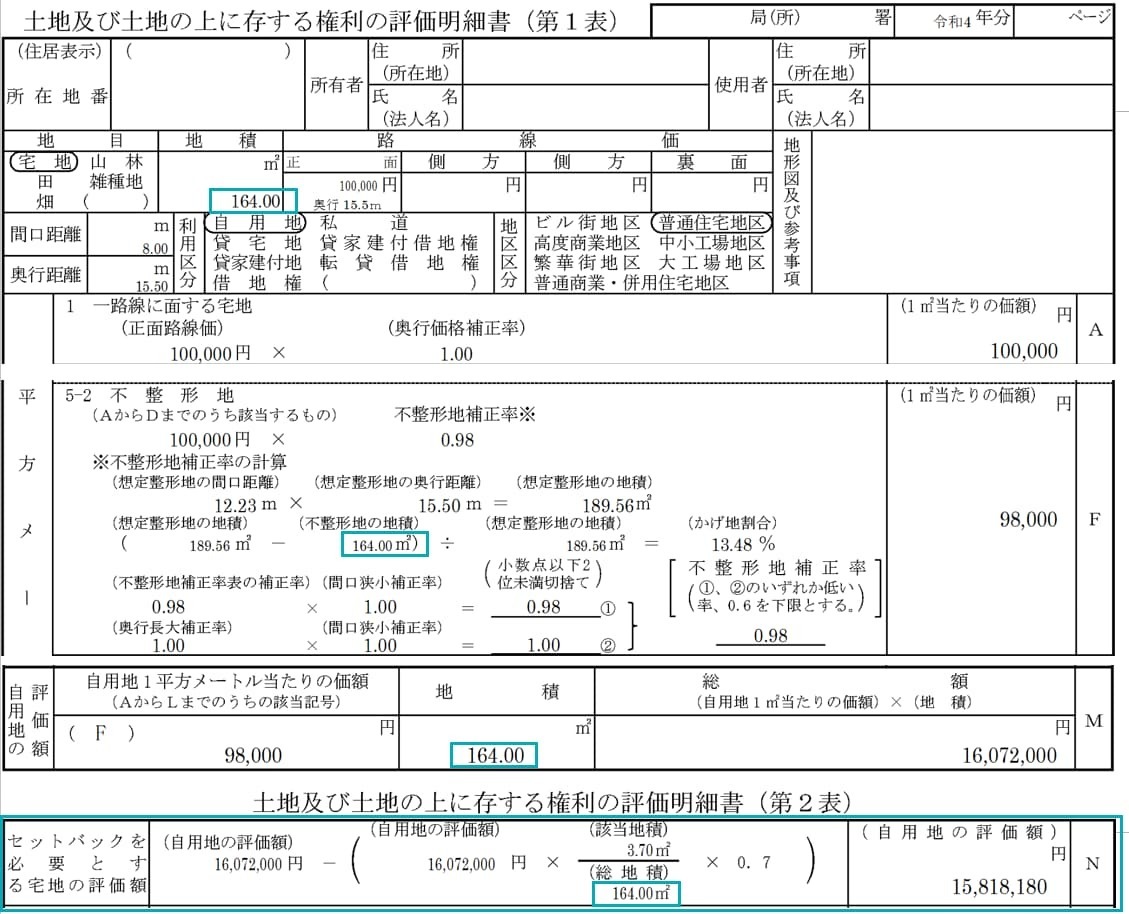

②セットバックを必要とする宅地(不整形地)

セットバックを必要とする宅地が不整形地の場合です。

① 自用地

路線価100,000円 × 不整形地0.98 × 総地積164㎡ = 16,072,000円

②セットバック部分

セットバック面積は3.7㎡です。

自用地16,072,000円 ×(該当地積 3.7㎡/総地積164㎡) ×0.7 = 253,820円

③評価額

①ー②= 15,818,180円

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

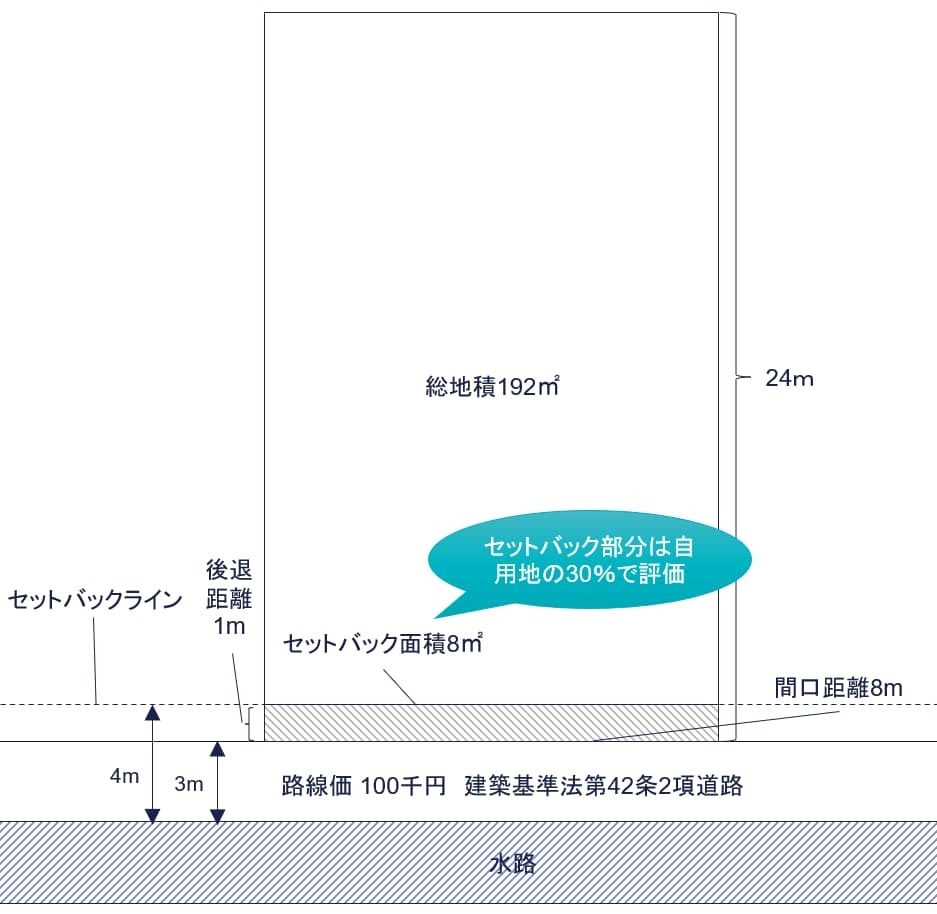

③道の向こう側が川の場合

一方後退のケースです。

① 自用地

路線価100,000円 × 奥行0.97 ×間口狭小0.96 × 総地積192㎡ = 17,879,040円

②セットバック部分

評価対象地の前面道路の片側が川の場合、川側の境界線から4mの線が道路の境界線とみなされます。本事例の場合、道路の向こう側に川があります。道路幅員が3mのため建物を建てるために1m(=4mー3m)セットバックしなければなりません。したがって減額対象面積は8㎡(=1m×8m)です。

自用地17,879,040円 ×(該当地積 8㎡/総地積192㎡) ×0.7 = 521,472円

③評価額

①ー②= 17,357,568円

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

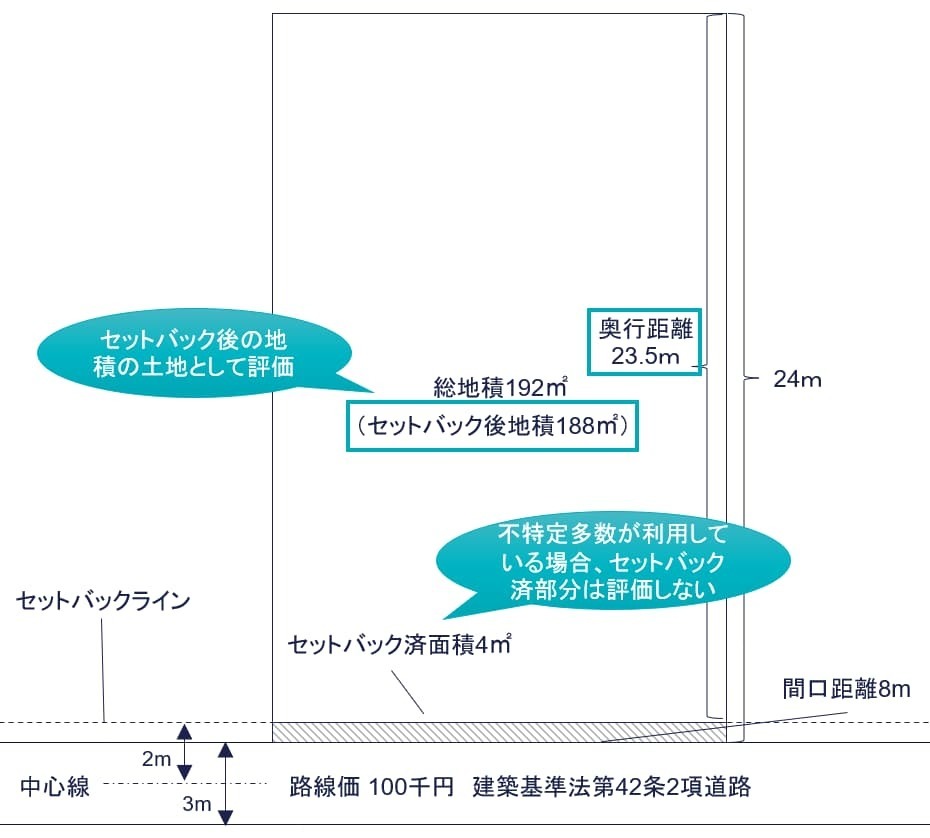

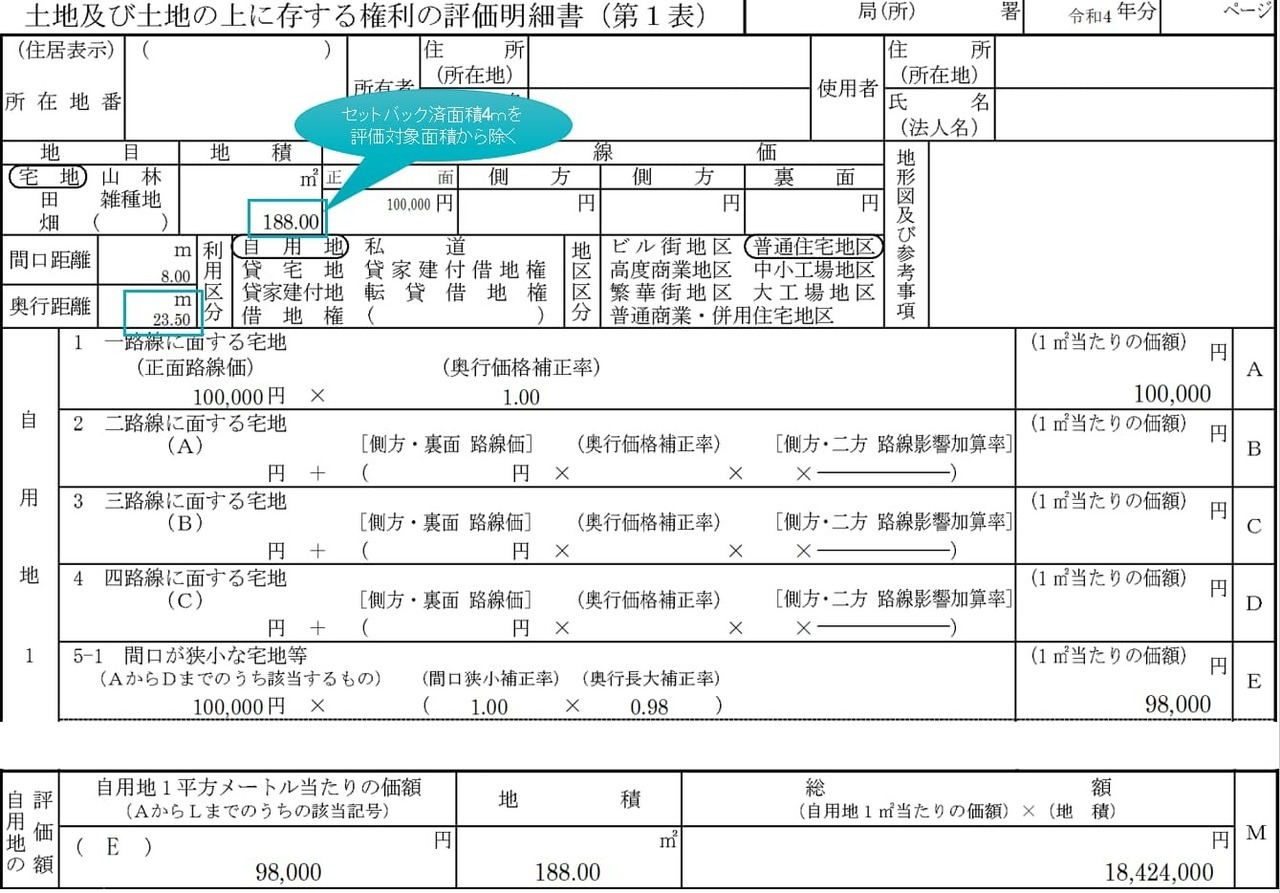

④セットバック済みの宅地

① 自用地

路線価100,000円 × 奥行1.00 ×間口狭小0.98 × 総地積188㎡ = 18,424,000円

②セットバック部分

該当なし。

本事例は、過去に建物を建替えしたときにセットバック工事が完了しています。登記面積は192㎡ですが、建物の建替えの際に188㎡で建築確認がなされています。登記面積の192㎡との差額の4㎡はセットバック済みです。セットバック済みの宅地として、セットバック部分の4㎡を除いた188㎡で評価します。セットバック済みの部分は、通り抜け私道としてゼロ評価とします。

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

留意点

セットバックを必要とする宅地の評価に関する留意点をお伝えします。

市街地農地等にも適用できる

評価対象地が宅地比準方式により評価することとなる市街地農地等の場合、セットバックの適用があります。このような対象地は、宅地として使用する場合、セットバックが建築条件となることから、セットバックを必要とする宅地の評価の考え方を準用します。

地積規模の大きな宅地の評価と重複適用できる

評価対象地がセットバックを必要とする宅地であり、かつ地積規模の大きな宅地に該当するときは、セットバックを必要とする宅地の評価と地積規模の大きな宅地の評価を重複適用できます。

地積規模の大きな宅地の評価は、以下の記事を参考にしてみてください。

都市計画道路予定地との違い

都市計画道路予定地とセットバックの評価減は、異なる規定です。それぞれを混同しないように注意しましょう。都市計画道路予定地は道路沿いに造られることもありますが、道路のまったくないところに造られる場合もあります。一方でセットバックは、4m未満の建築基準法上の道路、いわゆる2項道路沿いに造られます。また都市計画道路予定地の評価は、都市計画道路が宅地の一部にかかっている場合、その宅地の全体が評価減の対象です。一方でセットバックの評価は、セットバック部分のみが評価減の対象となります。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり