世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

生命保険と相続税の関係、知っておくべき重要なポイントとは?

■このような方にオススメ

- 生命保険金にかかる相続税の基礎を知りたい方

- 生命保険金に非課税枠を適用する場合の計算方法を知りたい方

■この記事のポイント

- 生命保険は本来の相続財産ではないけど経済的実質に着目して相続財産とみなす

- 死亡保険金でも保険料の負担者によって相続税 or 贈与税 or 所得税の税目が異なる

- 生命保険金の非課税限度額は「500万円×法定相続人の数」

- 生命保険金は相続人以外も課税されるが非課税枠を使えるのは相続人のみ

こんにちは、世田谷相続専門税理士事務所です。

生命保険金はみなし取得財産の代表的なものです。税目のなかでも相続税は「みなす」の表現がよく出てきます。少し挙げただけでも以下のものがありますね。

- ① 生命保険契約に関する権利

- ② 死亡退職金

- ③ 持分の定めのない法人や人格のない社団等法人

- ④ 特定納税義務者

① 生命保険契約に関する権利と② 死亡退職金は本来の相続財産(民法896)ではありませんが、生命保険金と同じように経済的実質に着目して相続財産とみなします。

③ 持分の定めのない法人や人格のない社団等は、その法人または社団等を個人とみなして相続税や贈与税を課税します。

④ 特定納税義務者は贈与財産を相続または遺贈により取得したものとみなして相続税を課税します。

このように相続税では「みなす」の表現はよく出てきます。

民法上の相続財産は本来の相続財産として当然に相続税が課税されます。しかし本来の相続財産ではなくても、その実態が相続により取得したものと同様であれば、相続財産とみなされて相続税がかかります。

みなし取得財産の代表例が生命保険金です。本記事では相続税法での生命保険金の取り扱いや非課税枠の計算方法をお伝えします。

それでは解説していきます。

この記事の目次

- 相続税の生命保険のみなし相続財産とは

- 相続税法の生命保険金(みなし相続財産)の取り扱い

- 相続税の生命保険契約等の範囲

- 保険料負担者によって相続税・所得税・贈与税と税目は変わる

- 【計算例】保険料負担者によって相続税・所得税・贈与税と税目は変わる

- 相続税の生命保険の非課税枠

- 【参考】生命保険契約に関する権利

相続税の生命保険のみなし相続財産とは

税金のなかでも相続税は「みなす」がさまざまなところで出てきます。生命保険金の内容に入る前に、みなす・推定するとは。

みなす・推定するとは

「みなす」の対比として出てくるのが「推定する」です。「みなす」と「推定する」は同じような印象を受けるかもしれません。しかし用いられ方はまったく異なりますので注意が必要です。

「みなす」も「推定する」もある事実や法律関係を、ほかの事実や法律関係と同一のものとして取り扱うことは共通しています。

しかし「みなす」と「推定する」の違いは擬制の強さです。「みなす」は反論が認められませんが、「推定する」は反論が認められます。

「推定する」では反論がなければ「A」と推定します。しかし正当な事実にもとづく反論がある場合、「A」ではないと結論が覆ることがあります。

相続で「推定する」に関係する条文としては、民法上32の2に同時死亡の推定があります。

第三十二条の二 数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。

民法32の2

たとえば家族が旅行中の飛行機事故で全員が亡くなってしまった場合、家族はみんな同時に亡くなったと推定されます。これを「同時死亡の推定」といいます。

生命保険金のみなし取得財産とは

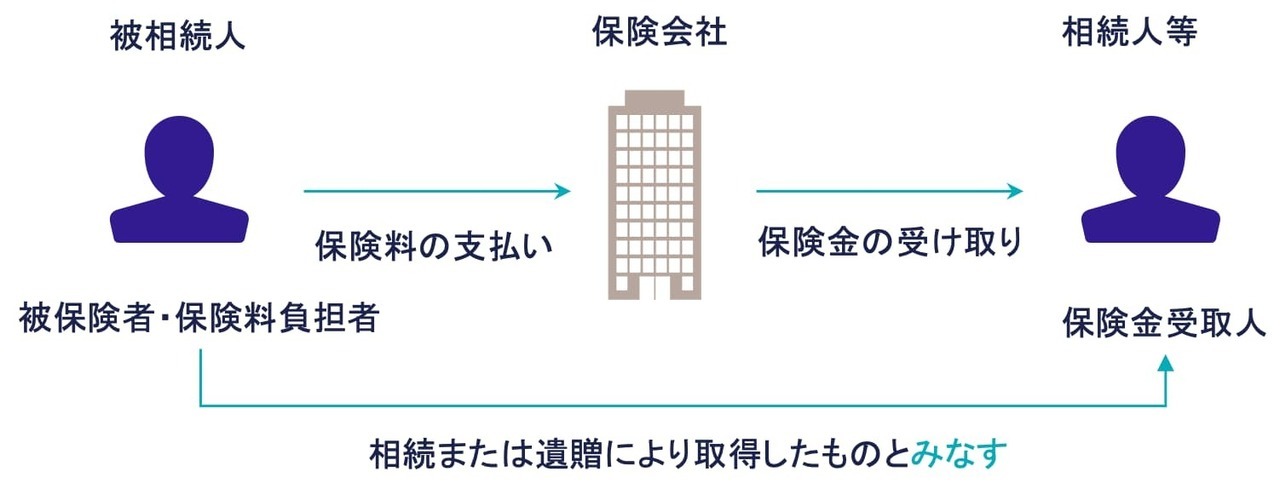

保険料の支払いから保険金の受け取りまでの流れ

被相続人が保険料負担者で被保険者であることが前提です。被相続人が生前に保険料を支払っていました。被保険者の被相続人の死亡という保険事故が発生したとします。

これが保険金の支払事由です。保険金受取人が保険会社から保険金を受け取ります。これが保険料の支払いから保険金の受け取りまでの流れです。

保険金を相続財産となぜみなすのか

被相続人が亡くなったことにより相続人や受遺者が取得した財産は相続税が課税されます。民法上の本来の相続財産です。民法の相続財産は相続人間での遺産分割協議や遺言書により相続人や受遺者に引き継がれます。

一方で生命保険金は被保険者が亡くなったときに、生命保険金の受取人が保険会社から直接、死亡保険金を受け取ります。生命保険契約にもとづく受取人としての固有の権利と考えられ、相続によって被相続人から引き継いだ財産ではありません。

しかし生命保険金は被相続人が生前に自身の財産を取り崩して保険料の支払いに当てていたものが、被相続人の死亡をきっかけに相続人などの生命保険金の受取人に支払われるものです。

実質的に被相続人の財産が相続人などの生命保険金の受取人に経済的価値の移転があったものと考えられます。

生命保険金は生命保険契約にもとづく受取人としての固有の権利であるものの、経済的実質を見たときには、本来の相続財産と同じ性質を持つと認められます。

課税公平の見地から保険金受取人が相続または遺贈により取得したものとみなして、税務的に、みなし相続財産として相続税の課税対象とされます。生命保険金に直接、課税できないため、相続または遺贈により取得したこととしています。

あくまで相続財産としてみなして課税対象にしているため、受取人固有の権利の死亡保険金は遺産分割できません。保険契約にもとづき保険金受取人が生命保険金を受け取ることとなります。

相続税法の生命保険金(みなし相続財産)の取り扱い

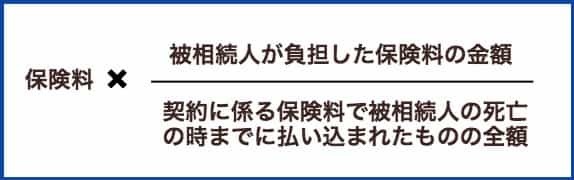

一 被相続人の死亡により相続人その他の者が生命保険契約(保険業法(平成七年法律第百五号)第二条第三項(定義)に規定する生命保険会社と締結した保険契約(これに類する共済に係る契約を含む。以下同じ。)その他の政令で定める契約をいう。以下同じ。)の保険金(共済金を含む。以下同じ。)又は損害保険契約(同条第四項に規定する損害保険会社と締結した保険契約その他の政令で定める契約をいう。以下同じ。)の保険金(偶然な事故に基因する死亡に伴い支払われるものに限る。)を取得した場合においては※1、当該保険金受取人※2(共済金受取人を含む。以下同じ。)について、当該保険金(次号に掲げる給与及び第五号又は第六号に掲げる権利に該当するものを除く。)のうち被相続人が負担した保険料(共済掛金を含む。以下同じ。)の金額の当該契約に係る保険料で被相続人の死亡の時までに払い込まれたものの全額に対する割合に相当する部分※3

相続税法3①一

相続税法の規定を簡単に確認します。

※1「被相続人の死亡により相続人その他の者が生命保険契約に規定する生命保険会社と締結した保険契約又は損害保険契約の保険金」

「相続人その他の者」と相続人に限定してないことに注意が必要です。保険金の取得者に課税されますので、相続人だけではなく相続人以外も保険金を取得すると課税の対象です。なお後ほどお伝えする非課税枠の適用は相続人のみです。この違いに注意しましょう。

「生命保険契約に規定する生命保険会社と締結した保険契約又は損害保険契約の保険金」

生命保険契約だけでなく、非常に起因して支払われるものであれば損害保険契約も同じように課税財産とされます。

※2「保険金受取人」

課税の対象者は保険金受取人です。繰り返しますが、相続人に限定されていません。

※3課税財産の計算式です

この数式は、払い込まれた保険料のうち、あくまで被相続人が負担した保険料に相当する部分だけに相続税が課されることを意味しています。保険料は、保険料を負担する人を決めたら、その人一人で払ってしまうイメージがありますが、複数人で負担することもあります。

たとえば相続が発生するまでに1000千万円の保険料を支払っていたとします。そのうち500万円を被相続人が支払っていたのであれば、下りた保険金の5割部分だけが相続税の課税財産です。

第三条 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。※1

相続税法3①柱書

※1「その者が相続人であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。」

保険金受取人が取得した保険金は相続または遺贈により取得したものとしてみなされます。

相続税の生命保険契約等の範囲

生命保険契約の範囲は①生命保険契約と、②人の死亡に起因する損害保険契約に限られます。

①生命保険契約

国内の生命保険会社または外国生命保険会社と結んだ保険契約はOKです。つぎに郵政民営化の前に契約していた旧簡易生命保険も範囲に含まれます。さらに共済と呼ばれるもの、農協生命共済や小規模企業共済契約なども生命保険の扱いとなります。

ただし小規模企業共済契約で退職手当金等として支給されるものは、退職に伴い支払われる性質を尊重して他のみなし相続財産である退職手当金等の範囲に含まれるため、生命保険契約等の範囲からは除かれます。

②損害保険契約

損害保険会社または外国損害保険会社と結んだ損害保険契約。つぎに共済契約ですね。農協傷害共済で人の死亡により支払われるものは範囲に含まれます。

(参照元:相続税法基本通達3-4・5、相続税法施行令1の2)

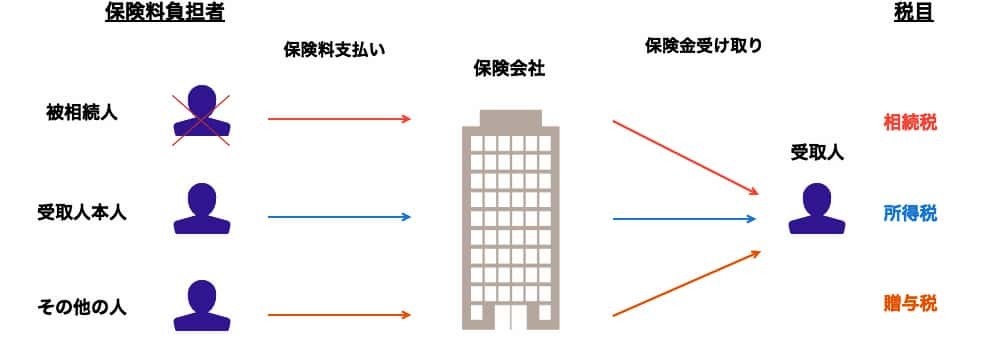

保険料負担者によって相続税・所得税・贈与税と税目は変わる

死亡保険金は誰が保険料を負担したかによって、課税される税目が変わってきます。

まず被相続人が保険料を支払っていたときは相続税が課税されます。被相続人が生前に財産を取り崩して支払っていた保険料が、被相続人の死亡をきっかけに、保険金の形で保険金受取人に支払われていて、経済的実質は被相続人から保険金受取人への相続と考えられるからですね。これまでに説明してきたとおりです。

つぎに受取人本人が保険料を支払っていたときは、受け取る人が自分で出したものが自分に返ってきたのだから所得税になります。死亡保険金を一時金で受取った場合は一時所得、年金で受取った場合は雑所得として課税されます。

最後にその他の人が保険料を負担していた場合は、贈与税が課税されます。たとえば被相続人が父とすると、母が保険料を支払ってい、被相続人の父の死亡により子供に保険金が下りた場合、母から子供にお金をあげたのと経済的実質は同じと考えて贈与税が課税されます。

被相続人の死亡による生命保険金の受け取り以外にも、満期や解約によって生命保険金を受取った場合は、その他の保険料を負担していた人から保険金受取人に贈与があったとして、贈与税が課されます。しかしけがや病気などによるものは除かれます。

【計算例】保険料負担者によって相続税・所得税・贈与税と税目は変わる

計算例を示して、死亡保険金が保険料負担者によって相続税、所得税、贈与税でいくら課税されるのか見ていきます。あらためて上図の課税財産の計算式を確認します。

分母の保険料には、被相続人や受取人、その他の人が負担した保険料のすべてが含まれます。全員が支払った保険料のうち、被相続人が負担した部分に相続税が課税されるので、分子は被相続人が負担した保険料の金額を使います。

相続税の課税部分は上記のとおりですが、贈与税も所得税も考え方は同じです。分子に、受取人が支払った保険料の金額をもってくると所得税の金額、その他の人が支払った保険料の金額を入れると贈与税の金額です。

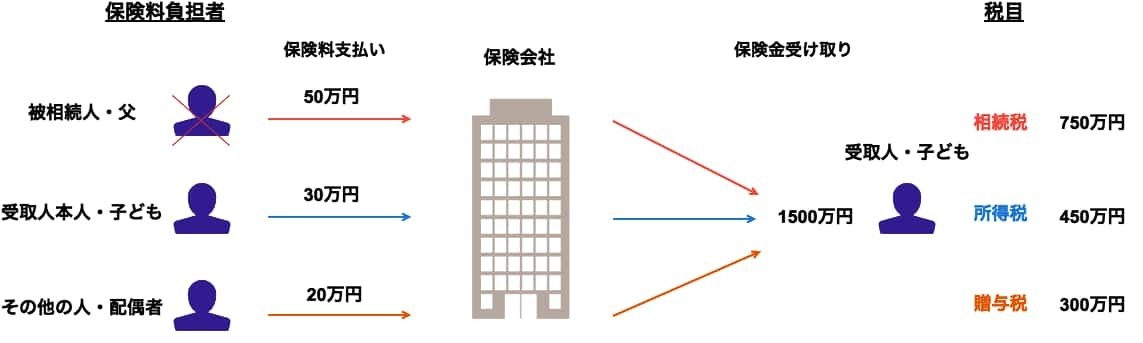

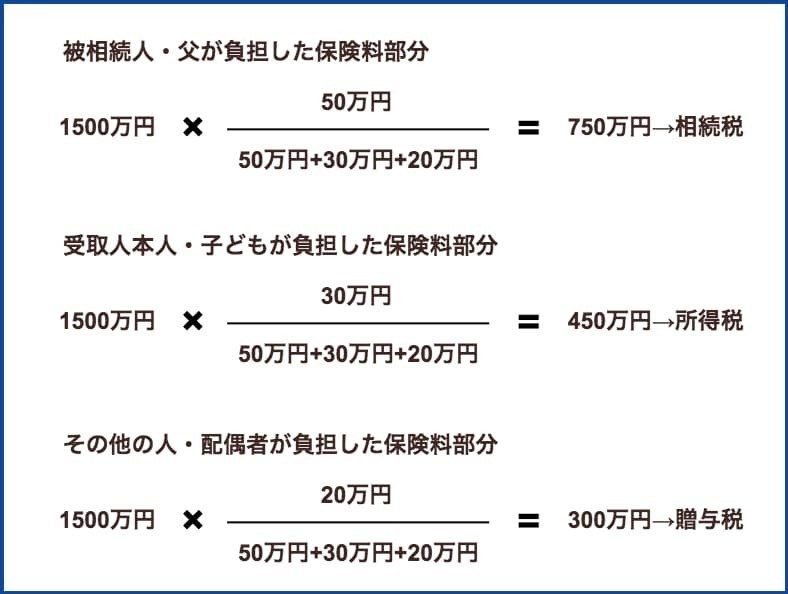

<前提条件>

被相続人の父が被保険者と契約者とする保険契約です。保険金受取人は子供で保険金は1500万円です。負担した保険料100万円で、その内訳は被相続人の父50万円、受取人の子供が30万円、その他の人の配偶者が20万円とします。

<計算例>

被相続人の父が負担した保険料50万円部分は相続税の課税です。全員が支払った保険料の総額は100万円で、そのうち被相続人の父が負担した保険料は50万円です。被相続人の父が負担した保険料は5割なので、子どもが受け取った保険金の5割に相続税が課せられます。1500万円の半分の750万円が課税財産です。

子供が負担した30万円部分は、自分で支払った保険料が保険金として戻ってくるので所得税が課税されます。取得税の課税財産は450万円です。

その他の人の配偶者が負担した20万円部分は、配偶者から子供に贈与したと考え贈与税が課税されます。300万円が贈与税の課税財産です。

相続税の計算をするときは被相続人が負担した保険料部分に着目するようにしましょう。

相続税の生命保険の非課税枠

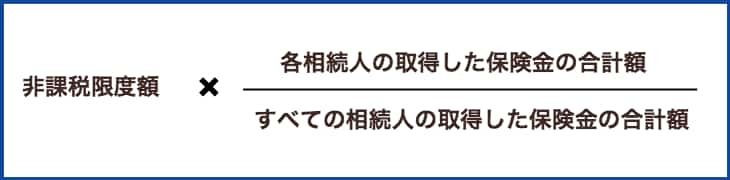

生命保険金等は「500万円×法定相続人の数」の非課税枠を用意しています。生命保険制度は貯蓄の増進や、被相続人の死亡した後の遺族の生活の安定などを図る側面があることを考慮して、非課税制度を設けています(相続税法12①五、相続税法15②)。

非課税枠の対象者は実は相続人のみで、相続放棄した人や、欠格や排除によって相続権を失った人は含まれません。

非課税限度額は「500万円×法定相続人の数」です。法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

なお法定相続人のなかに養子がいる場合は、法定相続人の数に含める養子の数は、実子がいるときは1人まで、実子がいないときは2人までとなります。

たとえば配偶者、長男、次男の3人の法定相続人がいたら、非課税限度額は500万円×3人=1500万円です。それぞれが受取った生命保険金の合計額が1000万円だったら、全額が非課税となります。

生命保険金5000万円の内訳が配偶者2000万円、長男2000万円、次男1000万円だったとしたら各相続人に按分された非課税金額は以下のとおりとなります。

・配偶者・・・1500万円×(2000万円/5000万円)=600万円

・長男・・・1500万円×(2000万円/5000万円)=600万円

・次男・・・1500万円×(1000万円/5000万円)=300万円

以上が生命保険金等の非課税枠の大きな枠組みです。

生命保険金の非課税枠は以下の関連記事でくわしく解説していますので、よろしければ参考ください。

【参考】生命保険契約に関する権利

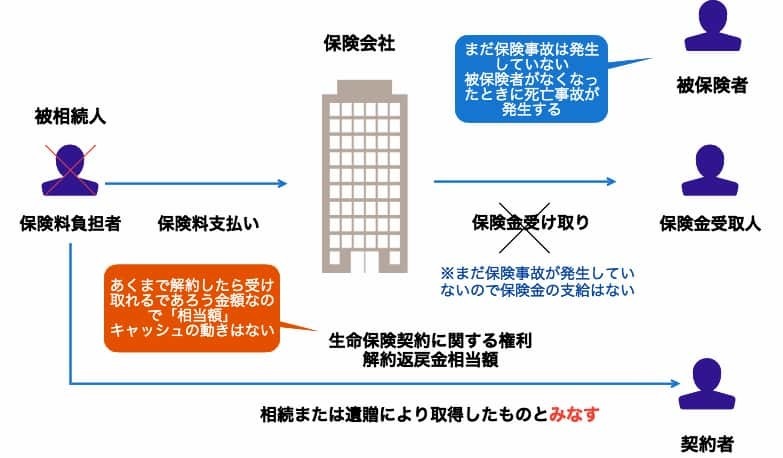

これまで被相続人が被保険者のケースを解説してきました。被相続人の死亡により保険事故が発生し、保険金受取人が受取った保険金に相続税が課税されるケースです。生命保険金等のみなし相続財産といわれます。

被相続人が被保険者ではなかった場合、被相続人の死亡により保険事故が発生したことにはなりません。その保険契約には別の被保険者がいますので。この場合はもちろん被相続人が亡くなっても保険金は下りません。

ただ保険金は下りない場合でも相続税が課されるケースがあります。具体的には被相続人が保険料を支払っていて、かつ契約者ではない場合、相続発生時点で保険契約者に、そのときに保険を解約したら受け取るであろう解約返戻金に相当する金額に相続税が課されます。

これは被相続人とは別の被保険者が亡くなるまで相続税を課すのを待っていた場合、保険契約者が被保険者が亡くなる前に解約し、解約返戻金を受けとってしまったら、解約返戻金に税金を課す機会が亡くなってしまうからです。

解約返戻金相当額に適正に課税をするため、相続開始時点で、契約者が解約返戻金相当額を相続又は遺贈により取得したものとみなし、相続税を課すこととしています。このみなし相続財産を「生命保険契約に関する権利」と呼んでいます。

生命保険契約に関する概要は上記のとおりですが、くわしくは以下の関連記事で解説しています。被保険者ではない方が亡くなった場合の相続税の取扱を調べたい方は、ぜひ参考にしてみてください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり