世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続しなくても申告が必要?特定納税義務者の相続税申告とは

■このような方にオススメ

- 精算課税で贈与を受けたけど、相続では財産を取得しない人で相続時精算課税適用財産の取り扱いがわからなくて困っている方

- 相続または遺贈により財産を取得していない相続時精算課税適用者で、債務控除や障害者控除の適用を受けられるか知りたい方

■この記事のポイント

- 相続または遺贈により財産を取得していない相続時精算課税適用者は、特定納税義務者として相続税を納める義務がある

- 相続時精算課税適用前の期間で相続開始前3年以内に贈与により取得した財産は生前贈与加算の適用がある

- 特定納税義務者の債務控除は国内に住所があるかないかで適用範囲が異なる

- 特定納税義務者の障害者控除は国内に住所があるときに適用がある

こんにちは、世田谷相続専門税理士事務所です。

相続または遺贈により財産を取得した人だけを納税義務者にしてしまうと、相続時精算課税適用者がもし相続または遺贈により財産を取得していなかった場合、その財産を清算できる機会がなくなってしまいます。このような方にも申告を促すために設けられたステータスが特定納税義務者です。

本記事では納税義務者のなかでも特定納税義務者をピックアップして、相続時精算課税適用財産の相続税計算での取り扱いや、暦年課税にかかる生前贈与加算が出てくるケース、債務控除・障害者控除の適用範囲を解説します。

では解説していきます。

この記事の目次

- 特定納税義務者は相続または遺贈で財産を取得していない相続時精算課税適用者

- 特定納税義務者の条文上の表現

- 特定納税義務者が一定の時期に取得した贈与財産は生前贈与加算の適用がある

- 特定納税義務者の生前贈与加算の具体例

- 特定納税義務者の債務控除は国内に住所があるかないかで適用範囲が変わる

- 特定納税義務者の障害者控除は国内に住所があれば適用がある

- まとめ

特定納税義務者は相続または遺贈で財産を取得していない相続時精算課税適用者

特定納税義務者は相続または遺贈で財産を取得していない相続時精算課税適用者

特定納税義務者とは、相続または遺贈により財産を取得しなかった相続時精算課税適用者のことです(相続税法1の3①五)。

相続税の納税義務者には5つの区分があります。

①居住無制限納税義務者

②非居住無制限納税義務者

③居住制限納税義務者

④非居住限納税義務者

⑤特定納税義務者

無制限納税義務者には居住無制限と非居住無制限、制限納税義務者には居住と非居住の制限義務者がいます。取得したすべての財産が課税財産の範囲となるのが無制限納税義務者、国内財産のみが課税財産の範囲となるのが制限納税義務者です。

相続時精算課税適用財産が課税財産の範囲となるのが今回の記事で取り上げる⑤特定納税義務者です。相続時精算課税の関係で出てくる納税義務者ですね。

納税義務者のステータスが決まれば課税される財産も自ずと決まります。納税義務者のステータスがどのように決まるのかを説明するのは本記事の目的ではないので割愛しますね。

⑤特定納税義務者以外の納税義務者の①居住無制限納税義務者、②非居住無制限納税義務者、③居住制限納税義務者、④非居住制限納税義務者はいずれも相続または遺贈により財産の取得した人を想定しています。

納税義務者は相続または遺贈により財産を取得したことが大前提です。では相続または遺贈により財産を取得しなかった相続時精算課税適用者は、どのように取り扱われるのかが本記事での論点です。

結論をいうと⑤特定納税義務者は、相続または遺贈により財産を取得していないとしても、相続時精算課税適用財産があれば相続税の納税義務があるとされます。そのため①から④の納税義務者と同じように申告期限までに相続税の申告を済ませる必要があります。

ではもう少し具体的に特定納税義務者の取り扱いを見ていきましょう。

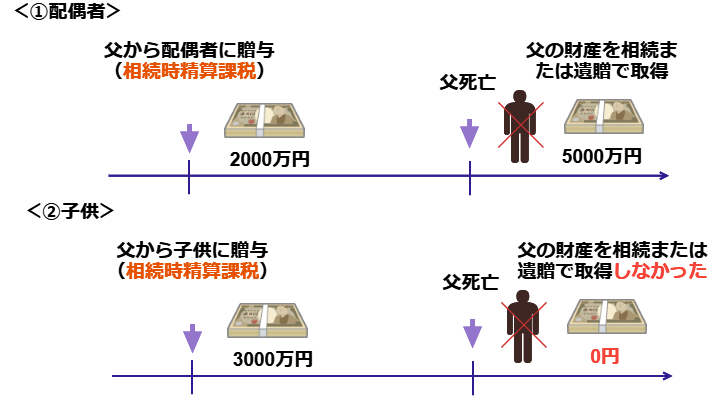

相続または遺贈により財産を取得している人は相続時精算課税適用財産があれば、その財産に加算すれば済む話です。

たとえば上図の①配偶者のように相続または遺贈により財産の5000万円を取得している人は、相続時精算課税適用財産2000万円をその財産れに加えてあげればOKです(オレンジ枠部分)。合計7000万円を課税価格として相続税を計算します。

では相続または遺贈による取得した財産がなかった場合はどうすればいいのか。相続または遺贈による財産を取得していないけど、相続時精算課税を適用して贈与を受けた人のケースです。

相続または遺贈により財産を取得していないとしても、やはり相続時精算課税適用財産は相続税を申告して、精算してもらいたいわけですね。

ただ①居住無制限納税義務者、②非居住無制限納税義務者 ③居住制限納税義務者 ④非居住制限納税義務者、4つの納税義務者の条文上は、相続または遺贈により財産の取得した人を想定しているので、そうでない相続時精算課税適用財産の取得者に申告を促せないわけです。

そこで特定納税義務者というステータスを納税義務者に設けました。相続または遺贈により財産を取得してなくても、相続時精算課税の適用の贈与だけを受けた人も相続税の納税義務者に位置づけ、相続税の申告と清算を促すことにしました。相続時精算課税という制度があるゆえにそのような取り扱いにせざるを得ないわけです。

①居住無制限納税義務者 ②非居住無制限納税義務者 ③居住制限納税義務者 ④非居住制限納税義務者の4つの納税義務者は、いずれも財産の取得原因が相続または遺贈であるに対して、特定納税義務者は精算課税の贈与が財産の取得原因となっていて両者に違いがあります。

相続または遺贈により財産を取得していない人にも相続税の申告を促す必要があるため、納税義務者のステータスを与えています。

たとえば上図の子どものようなケース。相続または遺贈により財産は取得していないけど(黒枠部分の残高ゼロ)、精算課税の適用により相続時精算課税適用財産3000万円(赤枠部分)の贈与を受けた場合は、そのまま相続税の課税価格に合計して相続税を計算します。

特定納税義務者の条文上の表現

特定納税義務者の条文上(相続税法1の3①五)での言い方を確認してみましょう。

贈与(贈与をした者の死亡により効力を生ずる贈与を除く。以下同じ。)により第二十一条の九第三項の規定の適用を受ける財産を取得した個人(前各号に掲げる者を除く。)

ふたつ目のかっこ書「前各号に掲げる者」は、①居住無制限納税義務者 ②非居住無制限納税義務者 ③居住制限納税義務者 ④非居住制限納税義務者の4つの納税義務者です。これらの納税義務者が除かれているからこそ、特定納税義務者は相続または遺贈により財産を取得していない人であるといえるのです。

繰り返しまとめると、相続または遺贈により財産を取得していなくても、相続時精算課税適用財産があれば相続税の納税義務があることになります。

特定納税義務者が一定の時期に取得した贈与財産は生前贈与加算の適用がある

特定納税義務者が一定の時期に取得した贈与財産は生前贈与加算の適用がある

特定贈与者の被相続人から相続または遺贈により財産の取得していなかった相続時精算課税適用者を、特定納税義務者として相続税の申告を促していることがわかりました。

つぎに相続時精算課税の適用にかかる贈与があった年の前年以前に取得した財産で、特定贈与者の相続開始年前3年以内に取得した財産は、生前贈与加算の適用になるというお話です。

相続時精算課税の贈与が相続開始前から比較的近かった場合に想定されるケースです。

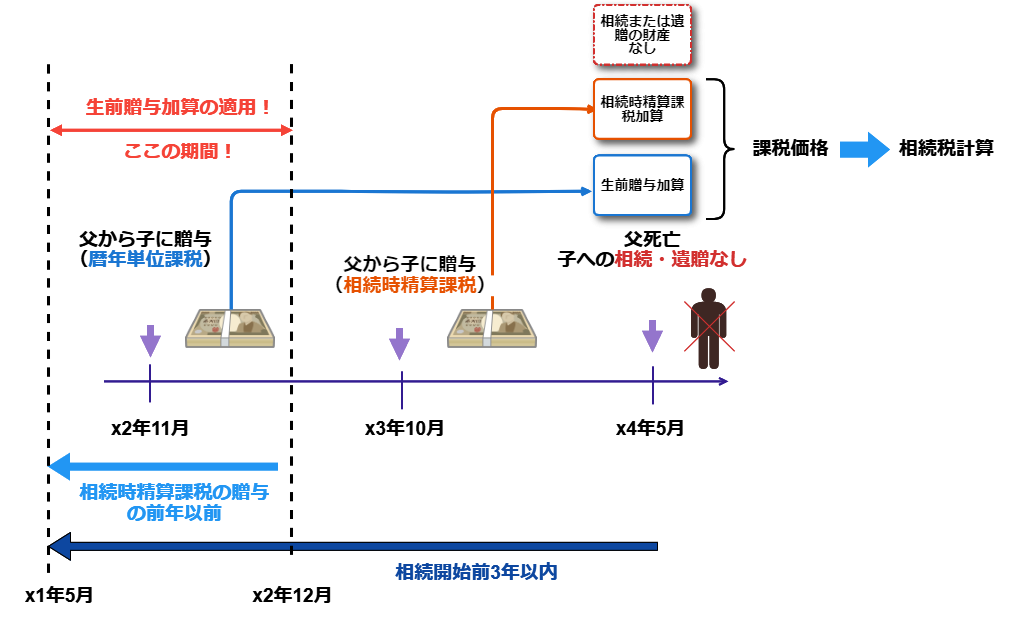

どのような話なのか、下のタイムテーブルを追っていましょう。

x2年11月、子どもは父からの贈与に暦年単位課税で対応しました。その後のx3年10月、子どもは父から贈与に相続時精算課税の適用を受けて、贈与税の申告を済ましました。x1年が暦年単位課税、x2年が相続時精算課税の適用ですね。

その後のx4年5月に父が亡くなったとしましょう。父が亡くなった際、子どもは相続または遺贈により財産を取得しなかったとします。

精算課税の適用にかかる贈与があった年の前年以前に取得した財産で、特定贈与者の相続開始年前3年以内に取得した財産は、生前贈与加算の適用になると書きました。

上の図にあてはめると精算課税の適用の贈与があった年はx3年、その前年のx2年以前に取得した財産で、特定贈与者の相続開始前3年以内のx1年5月以内に取得した財産、つまりx1年5月からx2年12月までの間に取得した財産は生前贈与加算の対象になります。

子どもはその期間内のx2年11月に暦年単位課税の贈与を受けていていますので、取得した財産は相続財産の課税価格に加えられます。

でも生前贈与加算はそもそも相続または遺贈により財産を取得した人が対象であったはずです。相続または遺贈により財産を取得していないのではないか思われるところです。

しかし精算課税適用財産しか取得していないときは、相続または遺贈により取得したものとしてみなされるとの条文があるので(相続税法21の16①)、はじめから相続または遺贈により財産を取得していた人と考えて、この生前贈与加算を適用していくことになります。

なぜなら相続時精算課税を適用して受けた贈与は、相続時精算課税制度のもとでは相続と贈与の一体課税、同一視するので相続と考えるからですね。贈与により取得したものですが、相続により取得したものとしてみなされるわけです。

したがって順番からいうと相続時精算課税適用財産を主体として考えたらいいでしょう。相続時精算課税適用財産は相続により取得されたとされる。相続により財産を取得した人なので生前贈与加算が適用されるという具合です。

相続時精算課税の贈与財産が課税価格に加算される。さらに暦年単位課税分の贈与財産が生前贈与加算として課税価格に加えられる。トータルが課税価格の合計額になります。

生前贈与加算と相続時精算課税加算でそれぞれ贈与時と相続時の二重課税が生じてきますので、控除項目に生前贈与加算は暦年単位課税分の贈与税額控除、精算課税は贈与税額控除がでてきます。

特定納税義務者の生前贈与加算の具体例

特定納税義務者の生前贈与加算の具体例

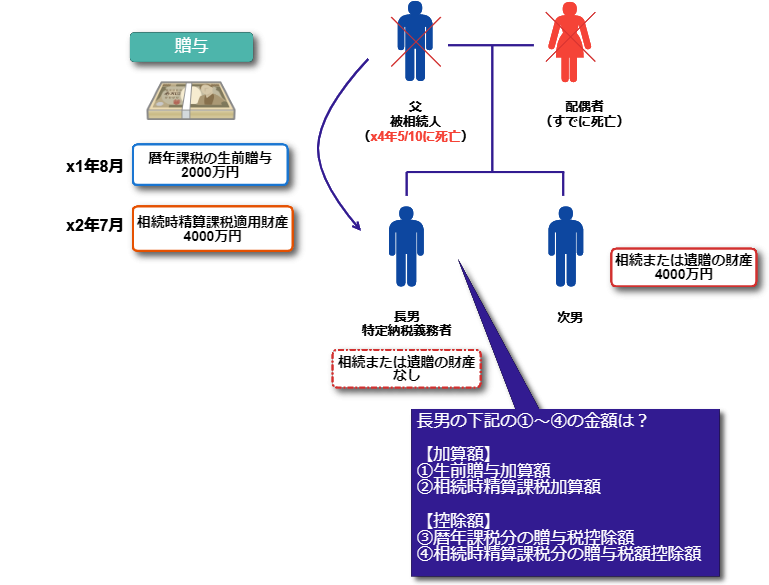

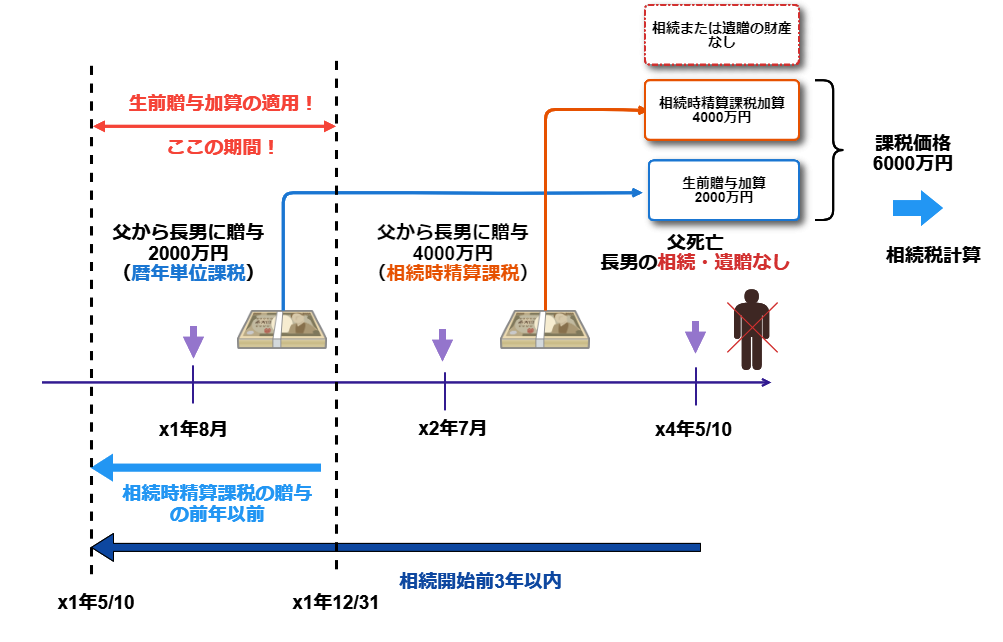

具体的な数値を使って特定納税義務者である長男の以下の金額を考えてみます。

①生前贈与加算額

②相続時精算課税加算額

③贈与税控除額

④相続時精算課税分の贈与税額控除額

上の親族図表とタイムテーブルを確認してください。父はx4年5月10日に死亡しました。x4年5月10日が相続開始日ですので、3年前の応当日はx1年5月10日です。この相続開始日の3年前の応答日までが生前贈与加算の対象となる期間ですね。

なお相続税の申告期間は相続開始後10ヶ月後のx5年の3月10日です。相続または遺贈により取得した財産は次男が4000万円で、長男は取得なしです。配偶者はすでに亡くなっていたとします。

長男はx2年分の贈与について相続時精算課税の適用を受けました。x2年分の贈与から精算課税が適用になりますので、その前年x1年の贈与は精算課税ではないことになります。

<②相続時精算課税加算額>

長男は相続または遺贈による取得した財産はありませんが、相続時精算課税の適用を受けた贈与財産はあるので特定納税義務者に該当します。相続または遺贈により取得した財産はないといえども、相続税の申告で精算しなければなりません。贈与税は相続税と同一視するのが相続時精算課税、一体課税と考えて、相続時精算課税で父から贈与を受けた4000万円は、相続により取得したものとしてみなして相続財産に足すことになります。

<①生前贈与加算額>

相続時精算課税適用前の期間で相続開始前3年以内に贈与により取得した財産は、生前贈与加算の適用があります。その理由は上で解説した通りです

相続時精算課税適用前の期間で相続開始前3年以内の贈与はx1年5月10日からx1年12月31日です。この期間中のx1年8月に長男は父から暦年単位課税による贈与で2000万円を取得しているので、生前贈与加算の適用があります。したがって2000万円は生前贈与加算として相続税の課税価額に加えられます。

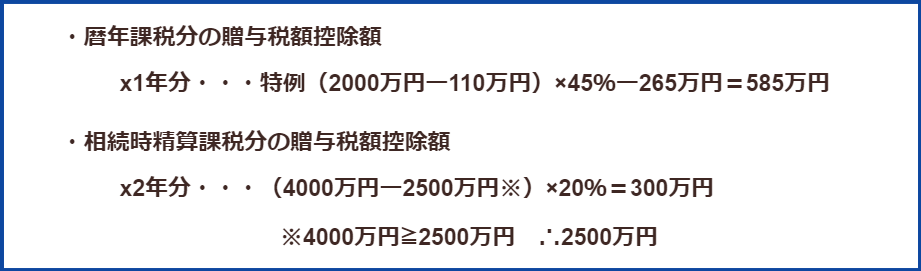

<③贈与税額控除額>

生前贈与加算で2000万円を相続税の課税価格に加えると、すでに納めた贈与税と相続税との間で二重課税が生じます。そのため相続税の計算のなかで納付済みの贈与税を控除してあげる必要があります。

贈与税額控除額を求める数式は上の図の通りです。長男は直系尊属の父から贈与を受けているので(長男はその年の1月1日に20歳以上と仮定)、特例税率を用いて算定します。

x1年分・・・特例(2000万円ー110万円)×45%ー265万円=585万円

計算式に当てはめて算出した金額は585万円です。この金額を贈与税額控除額として相続税額から控除します。

<④相続時精算課税分の贈与税額控除額>

相続時精算課税適用財産4000万円も相続税の課税価格に加算すると、贈与税と相続税の二重課税が生じますので、やはり贈与税額控除額を算出して相続税額から控除する必要があります。その計算式は上の図の通りです。

x2年分・・・(4000万円-2500万円※)×20%=300万円

※4000万円≧2500万円 ∴2500万円

相続時精算課税適用財産4000万円から特別控除額2500万円を差し引いた金額に、一律の税率20%を乗じて計算した金額の300万円が相続時精算課税分の贈与税額控除額です。

なお特別控除額の上限は2500万円であるため、相続時精算課税適用財産4000万円と特別控除額2500万円を比べて、いずれか小さい金額の2500万円を特別控除額として使います。

以上から贈与税額控除と相続時精算課税分の贈与税額控除のふたつが出てくるケースは、あり得る話なのをわかっていただけたでしょうか。どちらか片方だけを適用するというわけではないことを知っておきましょう。

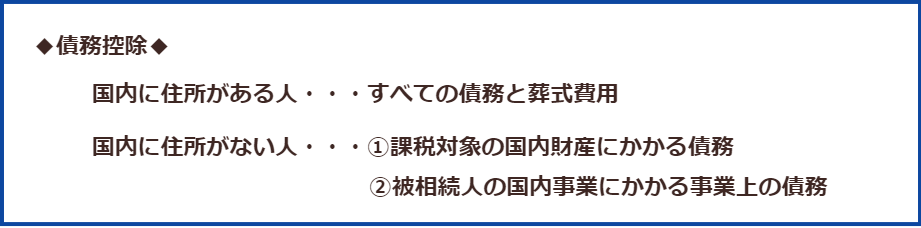

特定納税義務者の債務控除は国内に住所があるかないかで適用範囲が変わる

特定納税義務者は、相続または遺贈により財産を取得していません。そのため本来は債務控除を取りづらいのですが、精算課税で贈与を受けた財産は、あくまで本来は相続で取得したと同じ扱いになりますので債務控除を取れます。

ただし特定納税義務者が法施行地(国内)に住所を有するか有しないかで、債務控除を取れる範囲は少し変わってきます。

特定納税義務者が相続開始時に法施行地に住所を有していると、すべての債務と葬式費用を相続時精算課税財産から控除できます。

一方で特定納税義務者が法施行地に住所を有していない場合は、課税の対象となった国内の相続時精算課税適用財産にひも付きの債務、あるいは被相続人の国内事業にかかる事業上の債務などを相続時精算課税財産から控除できます。

押さえていただきたいのは相続または遺贈により取得した財産だけでなく、相続時精算課税適用財産も債務控除が引けることです。相続時精算課税制度は贈与税と相続税の一体課税の位置づけです。そのため相続時精算課税適用財産は相続で取得したものとして考えていくからですね。

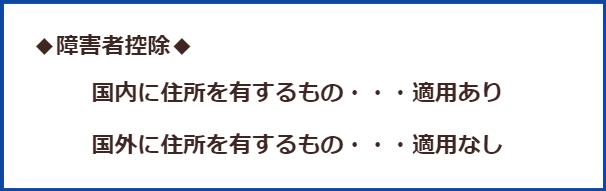

特定納税義務者の障害者控除は国内に住所があれば適用がある

障害者控除は、居住無制限納税義務者には適用ありましたが、非居住無制限納税義務者や居住・非居住制限納税義務者(国内財産に課税される人)には、対象から除かれました。

すなわち非居住で国内に住んでいない人だと、日本における障害者手帳の等級など当てはめづらいですよね。日本の法律の意味合いで決めている障害者の範囲が、必ずしも国外のものとフィットするかどうかわからないので、やはり最低限、日本に居住している人でもらいたいわけです。

さらに居住制限となる一時的に日本から縁遠くなっている人に使わせないので、居住無制限の人だけに適用があるという具合です。

特定納税義務者はどのように判断するのか。相続または遺贈により財産を取得しなかったけど精算課税適用財産を取得していた。相続開始時に障害者だった。このようなときに障害者控除を適用できるかどうかは、国内に住所を有している者は適用あり、一方で国内に住所を有しない者の適用はないと判断します。特定納税義務の障害者控除はこのように判断します。

まとめ

特定納税義務者とは相続または遺贈により財産を取得しなかった相続時精算課税適用者です。あくまでも相続または遺贈により財産を取得した人だけを納税義務者にしてしまうと、精算課税適用者がもし相続または遺贈により財産を取得していなかったら、その財産を精算できる機会がなくなってしまいますので、そのような人にも申告を促すために納税義務者のステータスが設けられています。

条文上の言い方だと、贈与により相続時精算課税適用財産を取得した個人(①居住無制限納税義務者 ②非居住無制限納税義務者 ③居住制限納税義務者 ④非居住制限納税義務者を除く)です。すなわち相続または遺贈により財産を取得しなかった相続時精算課税適用者です。

暦年贈与分の生前贈与加算の適用はありました。相続時精算課税の適用にかかる贈与があった年の前年以前の贈与で、財産の贈与を受けたのが相続開始前の3年以内だったら対象です。

そのほかの関連項目として債務控除と障害者控除を確認しました。

債務控除は国内に住所があるかないかで適用範囲が異なりました。国内に住所がある人はすべての債務と葬式費用に適用できます。国内に住所がない人は課税対象の国内財産にかかる債務、あるいは被相続人の国内事業に係る事業場の債務が適用範囲です。

障害者控除は国内に住所があるときに適用がありましたね。

相続または遺贈により財産を取得しなかったけど、その被相続人から以前に相続時精算課税を適用した財産の贈与を受けていた人は、特定納税義務者に該当しますので、ぜひとも本記事を参考にしてみてください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり