受付9:00〜18:00 (平日/土)

どんな駐車場に使える?小規模宅地特例を適用できる事例を紹介

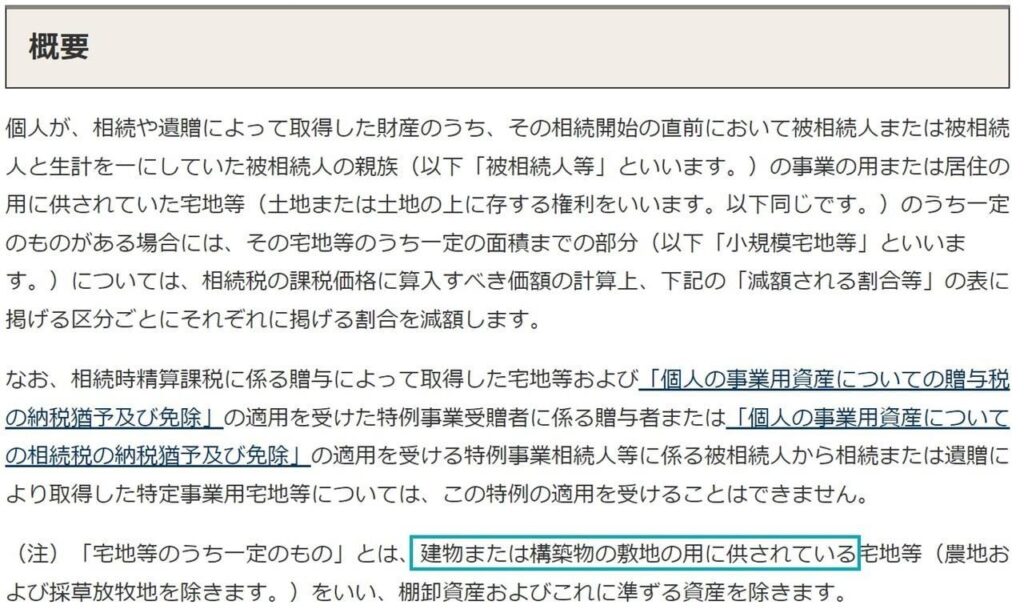

駐車場にも小規模宅地等の特例を適用できます。この特例を受けるためには、駐車場の上に一定の建物や構築物があります。また駐車場業が事業として継続的に行われ相当の対価を得ていることが必要です。

今回は、これらのポイントについて、具体的な事例を交えながら分かりやすく解説していきます。

目次

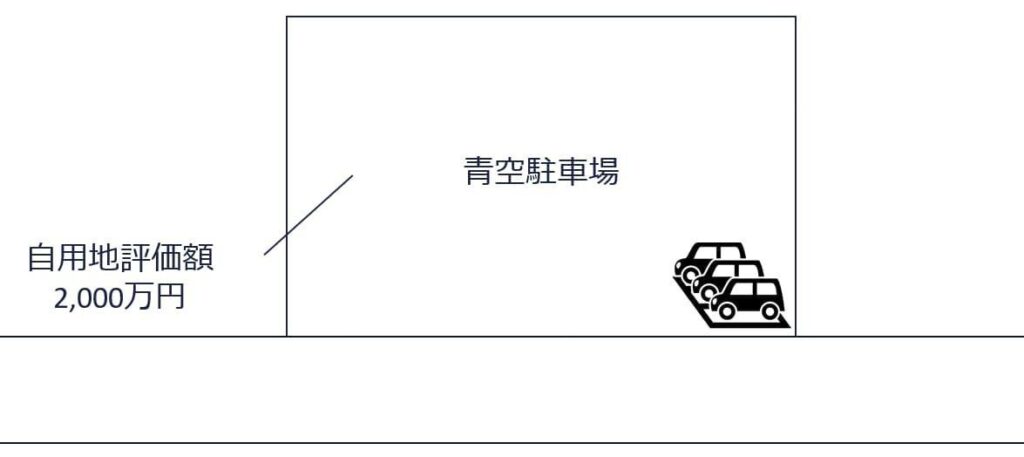

①月極駐車場(青空駐車場)

被相続人は、貸駐車場を所有していました。駐車場はアスファルト舗装などがされていない、いわゆる青空駐車場です。小規模宅地等の特例の適用に当っての取得者の要件は満たしているものとします。以下の事例も同様に満たしているものとします。

1. 土地評価

自用地評価 2,000万円

貸し付けられている雑種地は、原則、自用地評価です。貸駐車場は、自動車を預かる契約であり、土地そのものの利用を目的とした賃貸契約とは本質的に異なると考えられます。駐車場の利用権は土地に及ばないと考えられるため、貸宅地評価ではなく自用地として評価します。

2. 小規模宅地等の特例

小規模宅地等の特例の適用なし

建物または構築物のない青空駐車場のため、小規模宅地等の減額の適用対象外です。

小規模宅地等の特例とは、以下のように定義されています。

(参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁)

図にすると以下のようになります。

| 【小規模宅地等の特例の一般的な要件】 | |

|---|---|

| STEP1:対象となる宅地等 | |

| 被相続人等が所有していた宅地等を、個人が相続または遺贈により取得した財産であること | |

| ↓ | |

| STEP2:利用者と用途 | |

| 被相続人 | 生計一親族 |

| ・事業の用 ・居住の用 |

・事業の用 ・居住の用 |

| ↓ | |

| STEP3:敷地の要件 | |

|

建物または構築物があること ※青空駐車場は対象外 |

|

| ↓ | |

| 特例対象宅地等 | |

小規模特例の適用対象となる宅地等は、建物や構築物の敷地として利用されている宅地等に限定されています。本事例のように貸し駐車場の敷地上に、アスファルトや機械式の設備などの構築物が設置されておらず、ただ区画を示すロープなどを張っただけの青空駐車場は特例の対象となりません。

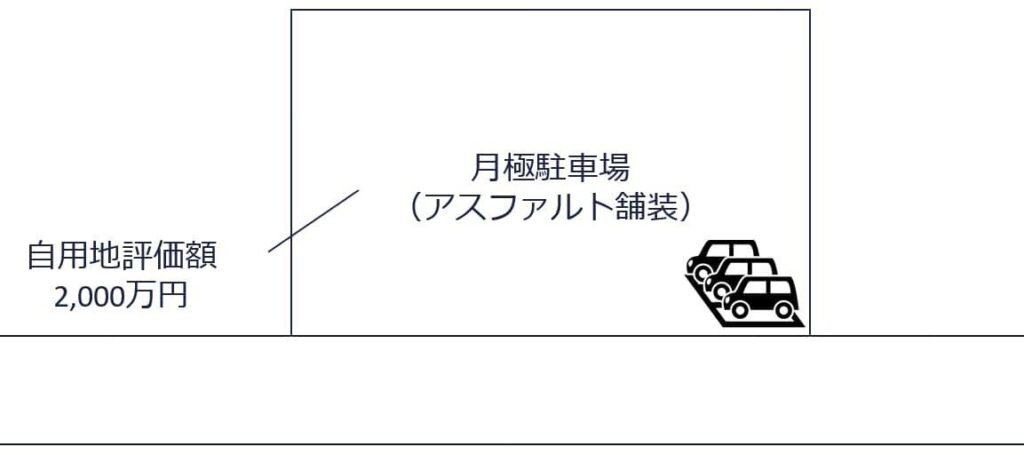

②月極駐車場(アスファルト舗装)

被相続人は、雑種地をアスファルト舗装して月極駐車場として第三者に貸し出しています。

1. 土地評価

自用地評価 2,000万円

原則通り自用地評価とします。

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

小規模宅地等の特例による評価減 2,000万円×50%=1,000万円

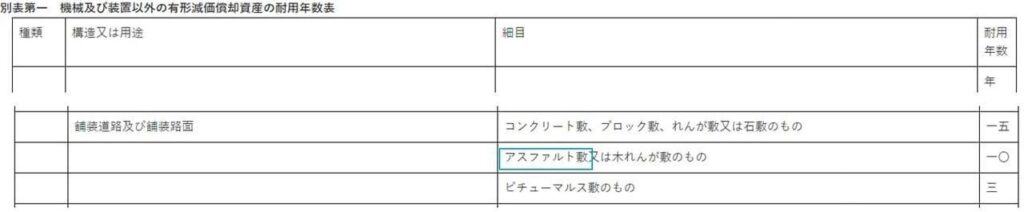

実務では、「減価償却資産の耐用年数等に関する省令」を使用して、建物や構築物の範囲を判断することが一般的です。この省令では、アスファルトも構築物に該当するとされています。

(参照元:減価償却資産の耐用年数等に関する省令 | e-Gov法令検索)

本事例の場合、駐車場にアスファルト敷きの構築物があるため、貸付事業用宅地等として特例が適用されます。なお、駐車場の一部にしかアスファルト舗装がない場合は、その部分のみが特例の対象となることに注意です。

ただし過去の裁決によれば、敷地の約8%程度がアスファルト舗装され、金属製パイプを使ったフェンスが設置されているだけでは、適用が認められなかった例がありました(H21.1.29 札幌地裁判決)。アスファルト舗装やフェンスを撤去して宅地に転用することが容易であり、小規模宅地等の特例の趣旨に合致しないと考えられたからです。本特例の適用が認められるためには、単に駐車場用地にアスファルト舗装が施されているだけでなく、その舗装が駐車場の相当部分に及んでいる必要があると思われます。

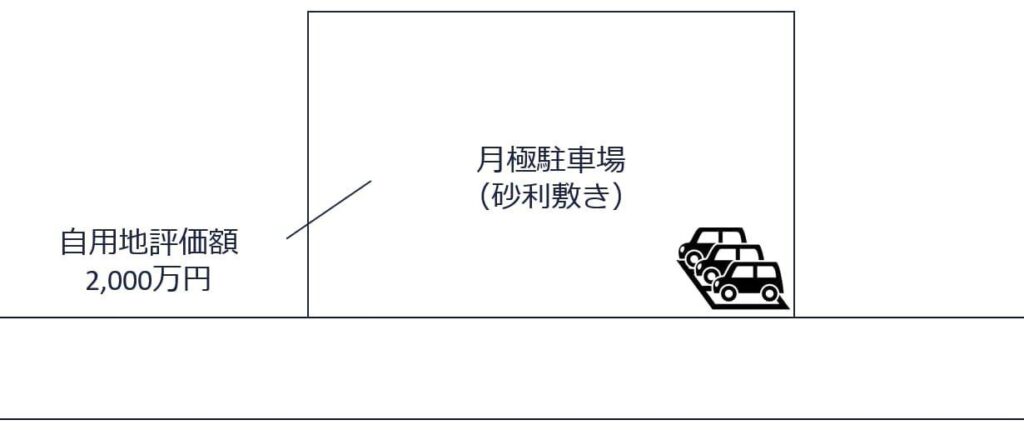

③月極駐車場(砂利敷き)

宅地は、被相続人が営んでいた駐車場のために使われていました。月極駐車場で、敷地内全体が砂利で覆われており、地面が見えない状態です。また照明や車止め、区画ロープも設置されています。

1. 土地評価

自用地評価額 2,000万円

原則通り自用地評価とします。

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

小規模宅地等の特例による評価減 2,000万円×50%=1,000万円

砂利敷は、「減価償却資産の耐用年数等に関する省令」において構築物(耐用年数15年)に当たるものとされています(耐用年数通達2-3-13)。

2-3-13 表面に砂利、砕石等を敷設した砂利道又は砂利路面については、別表第一の「構築物」の「舗装道路及び舗装路面」に掲げる「石敷のもの」の耐用年数を適用する。(昭55年直法2-8「一」により改正)

(参照元:第3節 構築物|国税庁)

この特例が適用されるのは、ある程度堅固で、事業を行うためにある程度の資本が投入され、その施設を使って事業が行われている構築物に限られます。

この事例では、駐車場全体に砂利が敷かれており、区画ロープなどが整備されているため、ある程度資本が投入され、事業を行うための構築物が駐車場の上にあると考えられます。

単に砂利を窪みに敷いただけの場合などは、構築物には当たらず、特例の適用ができない場合があります。砂利敷き駐車場に特例が適用されるかどうかの判断基準に明確なものはありません。構築物とされるためには、砂利が埋まって地面が露出しないように、きちんと敷地全体に砂利を敷くことが必要と考えられます。

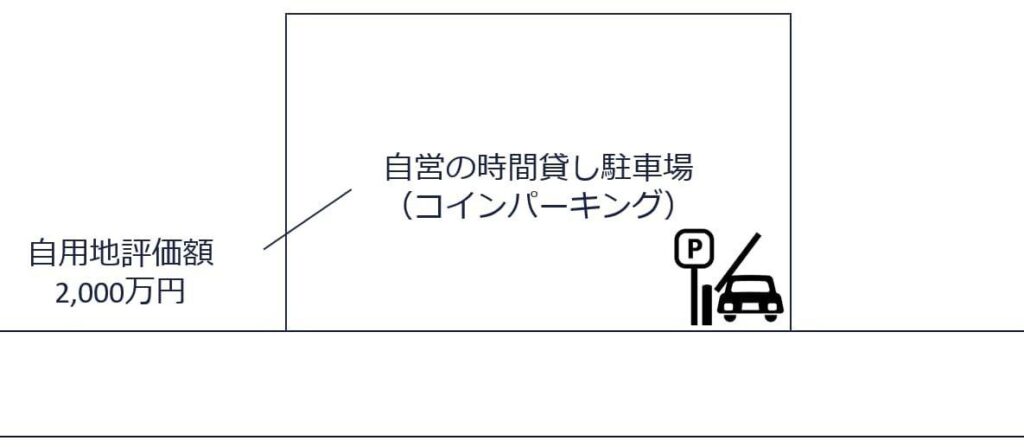

④自営の時間貸し駐車場(コインパーキング)

被相続人は、アスファルトで舗装された敷地を所有し、自らコインパーキング業を営んでいます。被相続人は所得税の確定申告において、時間貸し駐車場業から得られた収入を事業所得として申告していました。

1. 土地評価

自用地評価額 2,000万円

原則通り自用地評価とします。

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

小規模宅地等の特例による評価減 2,000万円×50%=1,000万円

時間貸駐車場の土地は、特定事業用宅地としての評価減の対象にならず、代わりに貸付事業用宅地としての評価減の対象になります。本特例の規定においては特定事業用宅地に該当する事業から、貸付事業は除かれています。時間貸駐車場の土地について、そこから得られる所得が事業所得として申告されていても、特定事業用宅地には該当せず、貸付事業用宅地に該当することになることに注意です。

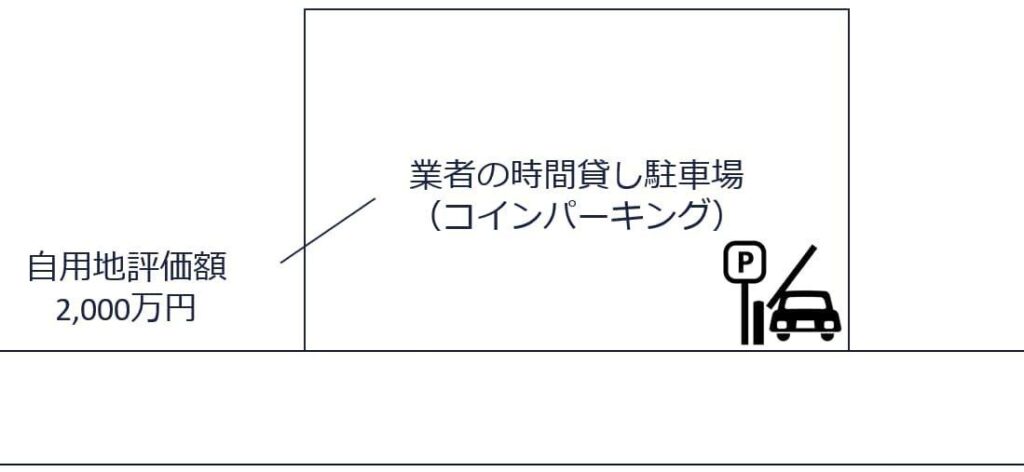

⑤業者が営む時間貸し駐車場(コインパーキング)

被相続人は、全ての土地をコインパーキング業者に賃貸し、業者は自らの費用でアスファルトを敷き、パーキングメーターを設置し、駐車場業を営んでいます。

1. 土地評価

一般的に、自用地評価額から賃借権を控除した金額

自用地評価額2,000万円×(1ー5%×1/2(賃借権割合))=1,950万円

コインパーキング業者が駐車場の土地にコンクリートを敷き、駐車場の設備を設置した場合、業者は土地の賃借権を持つことになります。この場合、土地の自用地価額から賃借権の価額を差し引いた金額で評価します。

| 土地の上に存する権利(借地権・地上権・賃借権) | |

|---|---|

| 判定①:建物所有目的あり・一時使用目的ではないか | |

| Yes | No |

| 借地権評価 – 宅地 – |

↓ 判定②へ |

| 判定②:地上権の設定契約か | |

| Yes | No |

| 地上権評価 – 雑種地 – |

↓ 判定③へ |

| 判定③:次の要件を満たすか ①賃借権の登記がある ②権利金などの授受がある ③堅固な構築物の所有目的 |

|

| Yes | No |

| A 地上権に準ずる賃借権 – 雑種地 – |

B 上記以外の賃借権 – 雑種地 – |

|

例 バッティングセンター、 立体駐車場 など |

例 資材置き場、コインパーキング、 一括貸駐車場、トランクルーム、 中古車展示場 など |

本事例の駐車場は一定の設備が整っているものの、一般的には強固な建築物とはみなされません。アスファルトなどは取り除けるので、賃借権の弱い権利として地上権とした場合の法定地上権割合の1/2の金額で評価するのが適切です。

例外:賃借権の価額が次の金額を下回るときは、控除する金額は、次の金額

| 区分 | 控除額 | ||

|---|---|---|---|

| A 地上権に準ずる賃借権 | 自用地価額 × 次の残存期間に応ずる割合 | ||

| 賃借権の残存期間 | 地上権に準ずる賃借権 | ||

| 5年以下 | 5% | ||

| 5年超 10年以下 | 10% | ||

| 10年超 15年以下 | 15% | ||

| 15年超 | 20% | ||

| B 上記以外の賃借権 | 自用地価額 × 上表の割合 × 1/2 | ||

| 賃借権の残存期間 | 地上権に準ずる賃借権 | × 1/2 | |

| 5年以下 | 5% | × 1/2 | |

| 5年超 10年以下 | 10% | ||

| 10年超 15年以下 | 15% | ||

| 15年超 | 20% | ||

例外:賃借権の価額が次の金額を下回るときは、控除する金額は、次の金額

貸駐車場の土地評価については、貸し付けられている賃借権に関する記事を参照してください。

関連記事

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

小規模宅地等の特例による評価減 1,950万円×50%=975万円

更地の状態で駐車場の事業者に敷地を貸し出し、借りた事業者が設置した車止めや精算機、アスファルト舗装などが構築物と認められた場合は、その敷地は、貸付事業用宅地等に当たります。

| 【土地所有者】 | 【建物所有者】 | 【地代】 | 【事業者】 | 【家賃】 | 【取得者】 | 【特例内容】 |

|---|---|---|---|---|---|---|

| 被相続人 | 第三者 ※1 | 使用貸借 | 非該当 | |||

| 賃貸借 | 親族 | 貸付事業用 50% ※2 | ||||

※1 建物の所有者は被相続人に限らない ※2 駐車場

小規模宅地等の特例は、建物や構築物の所有者が必ずしも被相続人である必要はありません。被相続人が所有する宅地の上に、第三者のコインパーキング業者が所有する建物や構築物があっても、その土地は特例を適用できます。

詳細については、土地名義と建物名義の関係に関する記事を参照してください。

関連記事

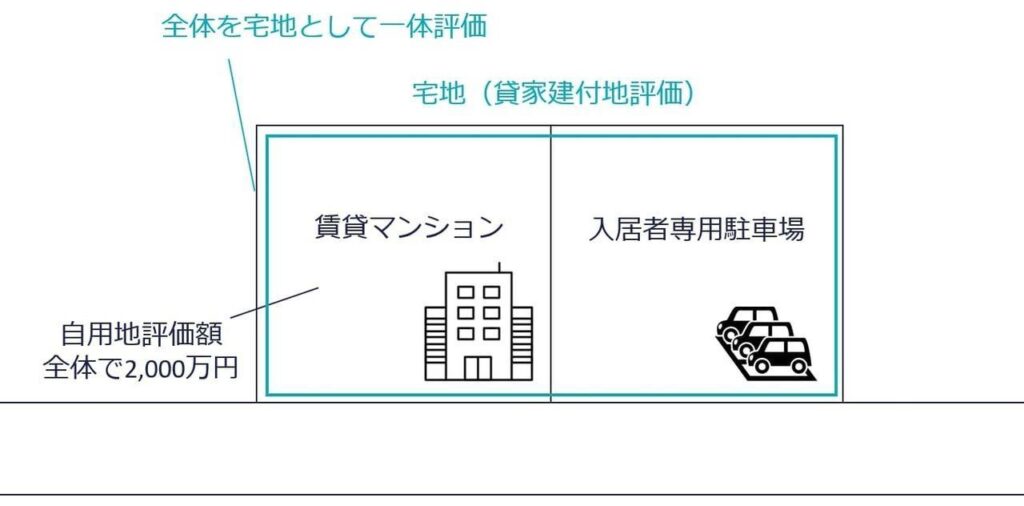

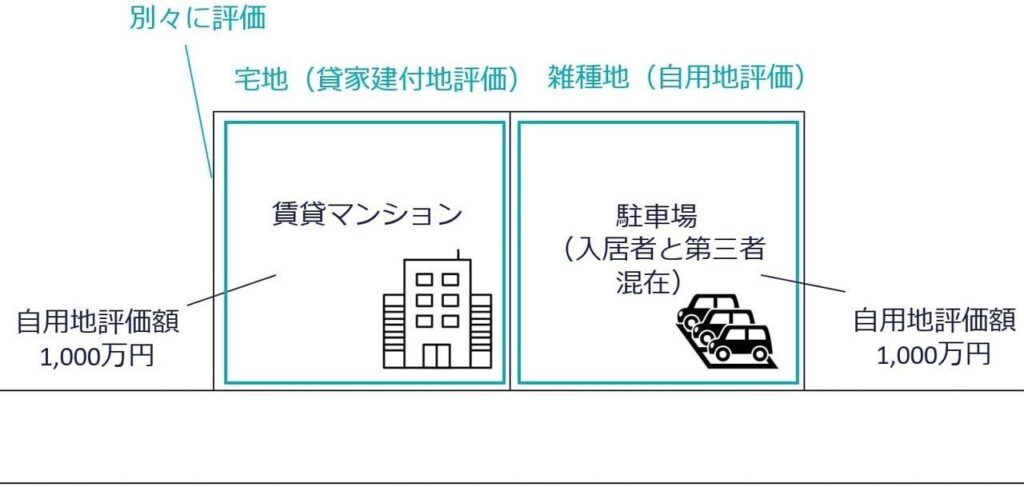

⑥賃貸マンションの駐車場

被相続人は、賃貸マンションの敷地の一部を貸駐車場として貸し出しています。貸し出された駐車場の利用は入居者に限られています。

1. 土地評価

全体を宅地として一体で、貸家建付地評価

自用地評価額2,000万円×(1ー0.6×0.3)=1,640万円

賃貸マンションと隣接する貸駐車場とで、地目が異なる場合、原則として2つに分けて評価します。ただし、駐車場を利用するのはマンションの入居者だけであり(経済的一体性)、アパートと駐車場との間に公共性のある道路がなく、物理的に隣り合っている場合(物理的一体性)、全体を宅地として一体で貸家建付地評価します。

この場合、駐車場の部分も、賃貸マンションの敷地と同じ割合で賃貸割合を計算し、貸家建付地として評価することができます。

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

小規模宅地等の特例による評価減 1,640万円×50%=820万円

一方、経済的一体性または物理的一体性を満たさない敷地の場合、貸駐車場の土地は自用地として評価します。

たとえば上図のように貸駐車場の利用者に賃貸マンションの入居者とその他の者が混在している場合です。経済的一体性を満たさないないため、それぞれの敷地を別々に評価します。

また、上図のように貸駐車場と賃貸マンションが道路を隔てて離れている場合です。物理的一体性を満たさないため、それぞれの敷地を別評価します。

1. 土地評価

マンション敷地を貸家建付地評価、駐車場の敷地は自用地評価

- マンション部分の敷地 自用地価額1,000万円×(1ー0.6×0.3)=820万円

- 駐車場部分の敷地 自用地価額1,000万円

2. 小規模宅地等の特例

貸付事業用宅地等として小規模宅地等の特例の適用あり(50%減額)

- マンション部分の敷地 820万円×50%=410万円

- 駐車場部分の敷地 自用地価額1,000万円×50%=500万円

各敷地の面積を合算した結果、限度面積を上回る場合、有利判定します。

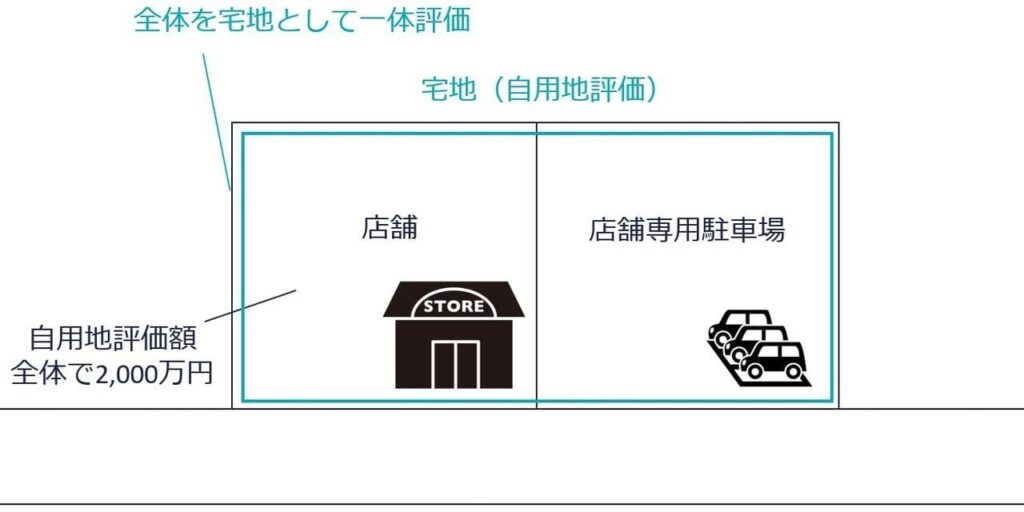

⑦店舗専用の駐車場

被相続人はスーパーの小売業を営み、店舗とその敷地を所有しています。

1. 土地評価

全体を宅地として一体で、自用地評価

自用地評価額 2,000万円

店舗とその専用駐車場は一体として利用されていると見なされ、全体を主たる地目の宅地からなるものとして一体評価します。

2. 小規模宅地等の特例

特定事業用宅地等として小規模宅地等の特例の適用あり(80%減額)

小規模宅地等の特例による評価減 2,000万円×80%=1,600万円

店舗用建物の敷地内に駐車場がある場合、その駐車場も一緒に特定事業用宅地等としての評価減が適用されます。

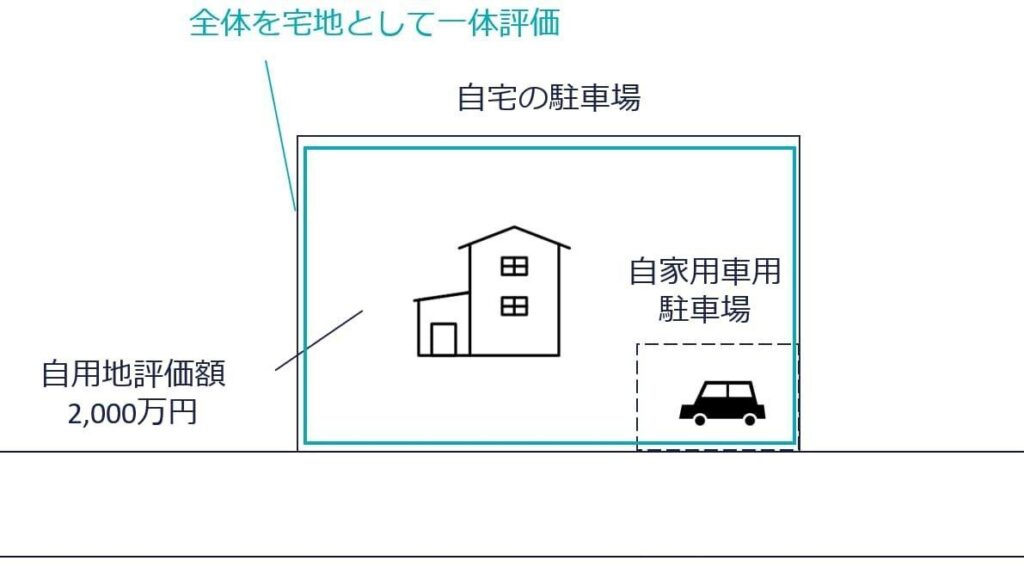

⑧自宅の駐車場

1. 土地評価

自用地評価額 2,000万円

この土地は宅地と駐車場として利用されていて、地目はそれぞれ異なりますが、駐車場は自宅の一部として使われているため、一団の土地と考えることができます。地目別に評価する原則から外れて、敷地全体を宅地として一体評価します。

2. 小規模宅地等の特例

特定居住用宅地等として小規模宅地等の特例の適用あり(80%減額)

小規模宅地等の特例による評価減 2,000万円×80%=1,600万円

自宅の敷地の隣に自家用車を駐車している場合、特定居住用宅地等として小規模宅地等の特例を受けられます。

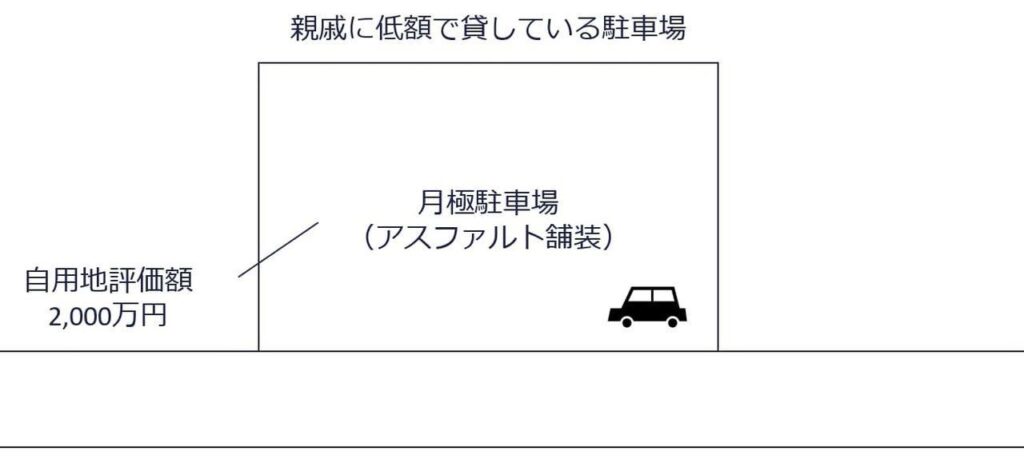

⑨親戚に低額で貸している駐車場

被相続人はアスファルトで舗装された駐車場を、通常の家賃の約3割程度で長男に貸しています。

1. 土地評価

自用地評価額 2,000万円

2. 小規模宅地等の特例

小規模宅地等の特例の適用なし

| 【小規模宅地等の特例の一般的な要件】 | ||

|---|---|---|

| STEP1:対象となる宅地等 | ||

| 被相続人等が所有していた宅地等を、個人が相続または遺贈により取得した財産であること | ||

| ↓ | ||

| STEP2:利用者と用途 | ||

| 利用者 | 用途 | 備考 |

| 被相続人 | 事業の用 | 相当の対価を得て継続的に行うもの |

| 居住の用 | ||

| 生計一親族 | 事業の用 | |

| 居住の用 | ||

| ↓ | ||

| STEP3:敷地の要件 | ||

| 建物または構築物があること | ||

| ↓ | ||

| 特例対象宅地等 | ||

事業用の土地として、小規模宅地等の税制上の特例を受けるためには、その土地を利用して事業を行っていることが必要です。

ここでいう「事業」とは、本来の業務のほかに、「準事業」として、「事業と称するに至らない不動産の貸付け、その他これに類する行為で、相当の対価を得て継続的に行うもの」を指します。「相当の対価を得て継続的に行うもの」とされているため、親族に対して著しく低い賃料で貸し出す場合は、特例の対象にはなりません。

被相続人は、所有する駐車場の敷地を、長男に貸し出していますが、通常の賃料の3割しか受け取っていないため、「相当の対価」に該当しません。相当の対価を得られない貸し出しは、継続していても事業として認められません。そのため、小規模宅地等の特例の対象外となります。