受付9:00〜18:00 (平日/土)

小規模宅地特例で土地と建物名義が違う場合、まとめました!

小規模宅地等の特例における土地と建物の名義の関係について解説します。故人が所有する土地に特例を適用するのは前提ですが、土地に故人以外の所有する建物が建っている場合でも特例の適用が可能かどうか、疑問を持たれる方もいらっしゃるでしょう。

実は、建物の名義が故人でなくても特例の適用ができる場合があります。例えば、父親名義の土地に子供が建てた建物で父子が共に生活していたケースでは、建物が故人の名義でなくても特例が適用されます。

この記事では、異なる名義の土地と建物における小規模宅地等の特例適用について解説します。特例の要件や適用範囲はケースごとに異なりますので、この記事を参考に理解を深めていただければ幸いです。

では解説していきます。

目次

特例と建物名義の関係

小規模宅地等の特例の建物等の所有者は、法令で特別な定めは設けられていません。故人、その親族、土地を借りている個人や法人などが所有する建物等が対象になり得ます。

故人所有の宅地の上の建物が故人と親族の共有名義の場合については、「共有持分と小規模宅地の特例、どう関係する?パターン別で解説」の記事を参照ください。

関連記事

- 共有持分と小規模宅地の特例、どう関係する?パターン別で解説

1.特定居住用宅地等

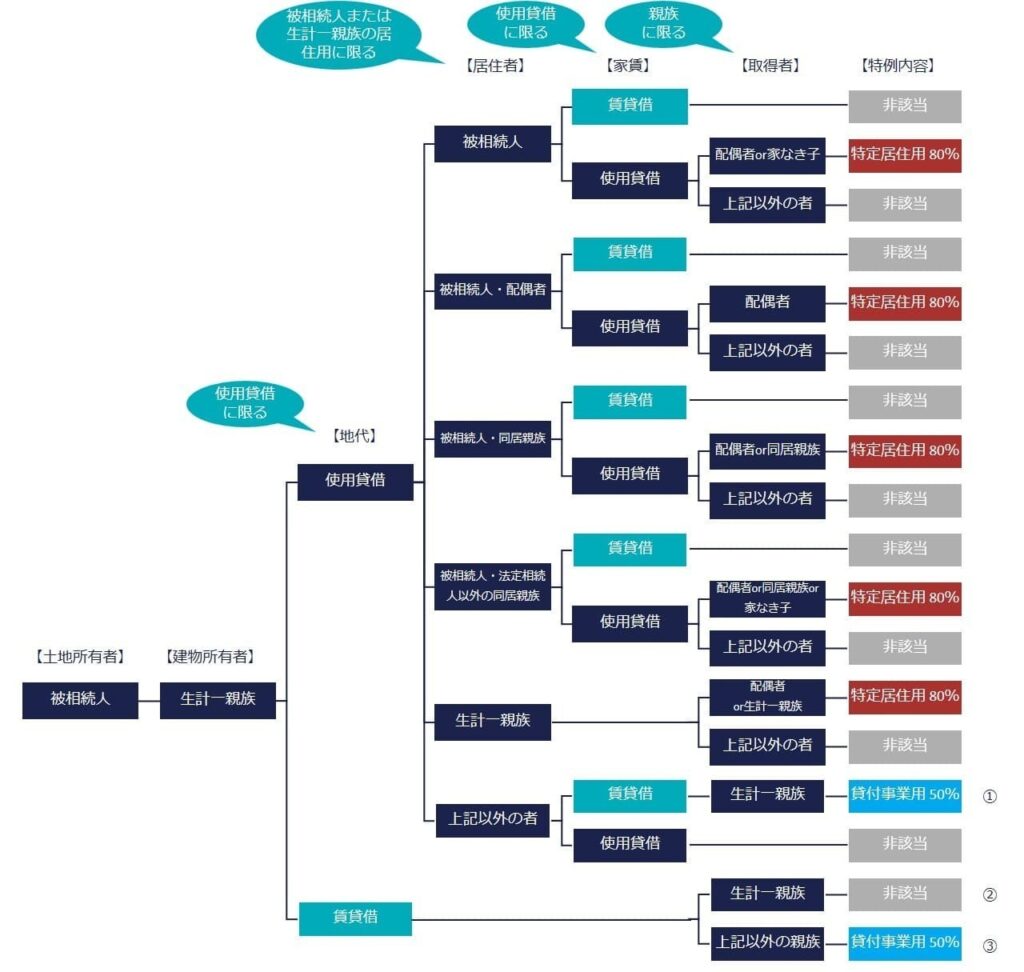

特定居住用宅地等の建物の所有者は、故人またはその親族とされています(措置法69の4-7(1))。このため、故人やその生計一親族、またはその他の親族が所有している場合には居住用の特例が適用される可能性がありまが。第三者や法人が所有している場合には、この特例の適用はありません。

フローチャートでは、特定居住用宅地と貸付事業用宅地が、それぞれの特例の要件を満たしているものとしています。故人が建物を所有しているケースについては、説明からは除いています。

居住用宅地については、フローチャートだけでなく、以下の記事も参照して理解を深めてください。

関連記事

1-1.生計一親族が建物名義の場合

故人の土地にある建物が、生計一親族の名義である場合です。

【地代・家賃】

建物が故人所有でない場合、建物や宅地の賃借関係は使用貸借(無償)のみです。有償で賃貸されている場合は、貸付事業用宅地等の特例の適用を検討します。

【居住者】

特例は、故人や生計一親族が住んでいた住宅用地、または事業に使っていた土地にのみ適用されます。そのため、住宅用地の場合、故人の死亡直前に土地上の家屋に住んでいたのは故人か生計一親族に限られます。

【取得者】

特例は、親族が宅地を取得した場合のみ適用されます。親族以外が取得した場合は適用されません。親族には、六親等内の血族、配偶者、三親等内の姻族が含まれます。

特例の基本条件を知りたい方は、「小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!」の記事も参考にしてください。

関連記事

- 小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!

①生計一親族の貸付事業用宅地

【地代・家賃】【居住者】の条件を満たさないため、居住用宅地として特例適用はできませんが、生計一親族の貸付事業用宅地に該当する可能性があります。生計一親族が故人の宅地上に建てた家屋を貸付事業に使用し、第三者から家賃を受け取っている場合、生計一親族の貸付事業用宅地等に該当します。

②混同により賃借権の消滅

故人が所有し生計一親族に有償で貸していた土地は、故人の貸付事業用宅地等とされます。しかし、生計一親族が土地を相続すると、賃貸人と賃借人が同一の生計一親族となり、債権債務が混同で消滅します。

そのため、生計一親族は、申告期限までに故人の貸付事業(生計一親族への貸地事業)を引き継ぐことができず、貸付事業を継続することもできません。したがって、故人の宅地は貸付事業用宅地等に該当せず、特例の適用対象とはなりません。

③故人の貸付事業用宅地

【地代・家賃】の条件を満たさないため、居住用宅地として特例適用はできませんが、故人が所有し生計一親族に有償で貸している土地は、生計一親族以外が取得した場合、一定の要件を満たせば故人の貸付事業用宅地等として特例が適用できます。

貸付事業用宅地の特例については、「小規模宅地特例における貸付事業用宅地に必要な要件とは何か?」で解説していますので、参考にしてください。

関連記事

- 小規模宅地特例における貸付事業用宅地に必要な要件とは何か?

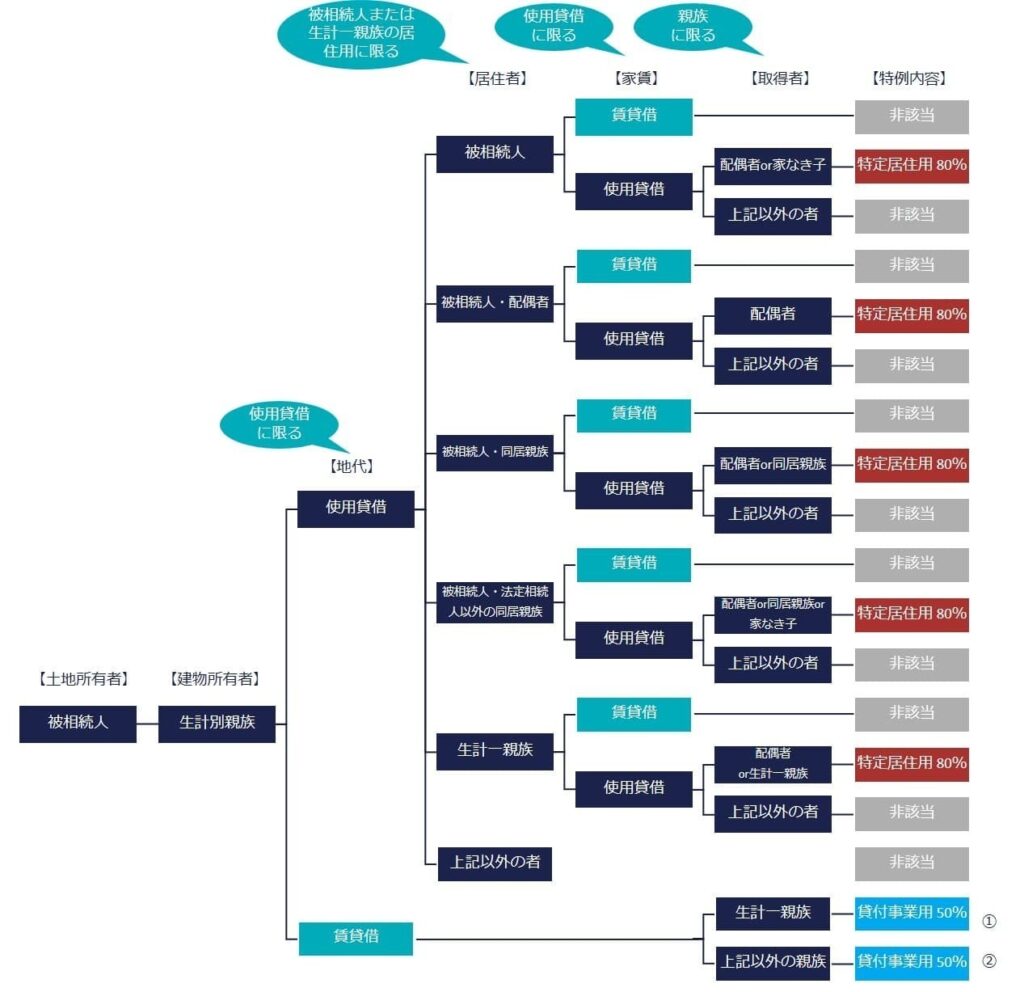

1-2.生計別親族が建物名義の場合

故人の土地にある建物が、生計別親族の名義である場合です。

①故人の貸付事業用宅地

【地代・家賃】の条件を満たさないため、居住用宅地として特例適用はできませんが、故人が所有し生計別親族に有償で貸している土地は、生計一親族以外が取得した場合、一定の要件を満たせば故人の貸付事業用宅地等として特例が適用できます。

②混同により賃借権の消滅

故人が所有し生計別親族に有償で貸していた土地は、故人の貸付事業用宅地等とされます。しかし、生計別親族が土地を相続すると、賃貸人と賃借人が同一の生計一親族となり、債権債務が混同で消滅します。

そのため、生計別親族は、申告期限までに故人の貸付事業(生計別親族への貸地事業)を引き継ぐことができず、貸付事業を継続することもできません。したがって、故人の宅地は貸付事業用宅地等に該当せず、特例の適用対象とはなりません。

1-3.第三者が建物名義の場合

故人の土地にある建物が、第三者の名義である場合です。

第三者や法人が所有している場合には、特定居住用宅地等としての特例の適用はありません。

①故人の貸付事業用宅地

故人が所有し第三者に有償で貸している土地を親族が相続し、一定の要件を満たせば、故人の貸付事業用宅地等として特例が適用されます。

生計一親族とは

「生計を一にする」という概念は、相続税法や特例の条文で具体的には定義されておらず、所得税基本通達2-47の定義を援用しています(同一生計配偶者等(第33号から第33号の4まで関係)|国税庁)。

- 故人と同居の場合

故人と同居しており、双方が独立した生活を送っていない場合、通常、生計を一にしていると扱われます。ただし、仕事のために家族と離れて故人と同居している場合や、特例適用を目的とした不自然な同居の場合は、この定義には含まれません。

- 故人と別居の場合

故人とは別居していた場合、通常、生計が別の親族として扱われます。ただし、仕事、学業、療養などで一時的に離れている場合でも、余暇を故人と共に過ごすのが普通で、生活費や学費、療養費を常に送金していた場合は、生計を一にしていると見なされることがあります。

使用貸借とは

使用貸借とは、モノを無償で貸し借りすることで、親族間などでよく見られます。民法第593条によると、「使用貸借とは当事者の一方が無償にて使用及び収益をした後に返還することを約束して相手方からその目的物を受け取ることによってその効力が発生する」と定められています。

相続税法にはこの点について特別な規定はなく、民法の定義に従います。個人間での無償の契約であり、使用に対価のやり取りがない場合を使用貸借と言います。なお、土地等の公租公課(固定資産税等)に相当する金額以下の授受があっても使用貸借として扱われます。

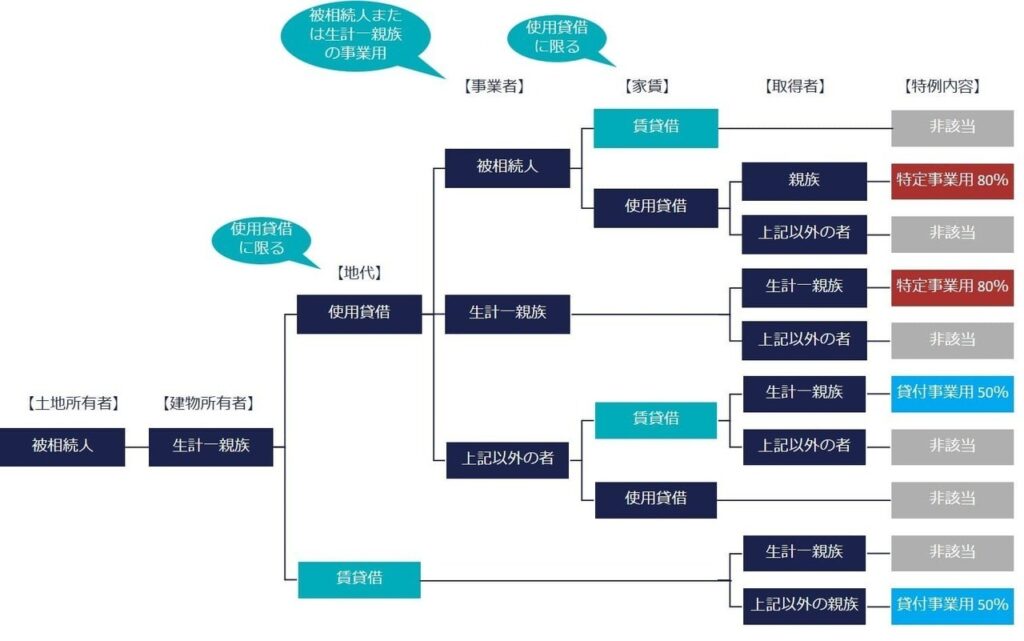

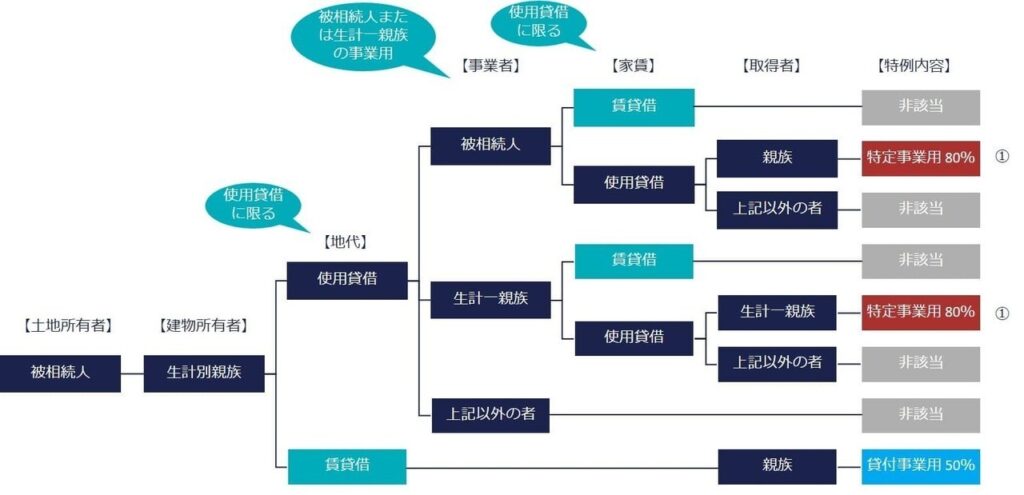

2.特定事業用宅地等

特定事業用宅地等の土地名義と建物名義の関係です。

フローチャートでは、特定事業用宅地と貸付事業用宅地が、それぞれの特例の要件を満たしているものとしています。故人が建物を所有しているケースについては、説明からは除いています。

2-1.生計一親族が建物名義の場合

故人の土地にある建物が、生計一親族の名義である場合です。

2-2.生計別親族が建物名義の場合

故人の土地にある建物が、生計別親族の名義である場合です。

①使用の使用

土地と建物が使用貸借されている状況で、生計別親族が建物を所有していても、故人が事業をしていた場合、その土地は故人の事業用宅地等として扱われる可能性があります。

2-3.第三者が建物名義の場合

故人の土地にある建物が、第三者名義の場合です。

特定事業用宅地等の詳細については、「小規模宅地の特定事業用宅地の要件:基礎から応用まで詳しく解説」の記事をご参照ください。

関連記事

- 小規模宅地の特定事業用宅地の要件:基礎から応用まで詳しく解説

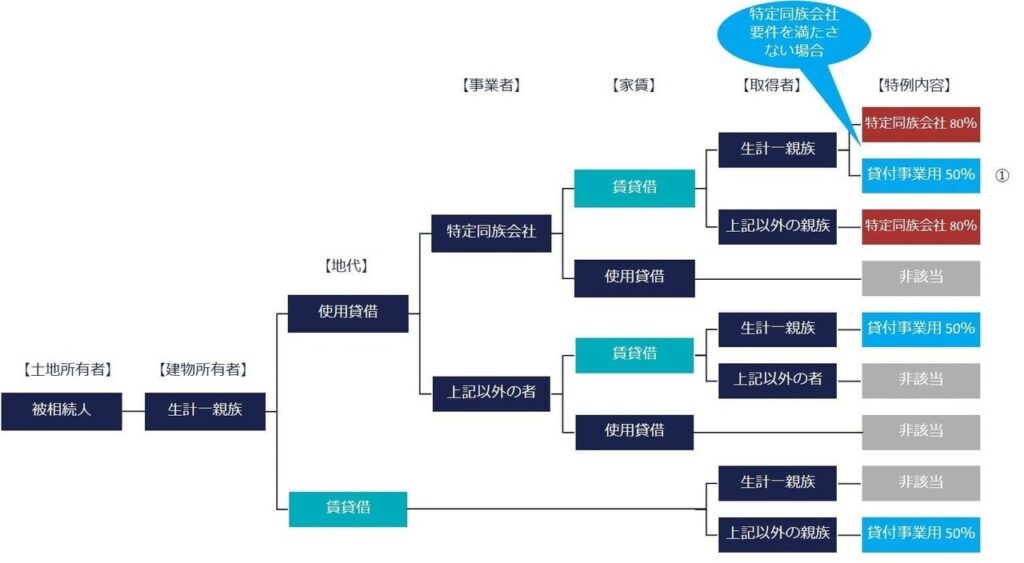

3.特定同族会社事業用宅地等

特定同族会社事業用宅地等の土地名義と建物名義の関係です。

フローチャートでは、特定同族会社事業用宅地と貸付事業用宅地が、それぞれの特例の要件を満たしているものとしています。故人が建物を所有しているケースについては、説明からは除いています。

※ 特定同族会社が貸付事業を行っている土地は、同族会社事業用ではなく、貸付事業用として特例の対象になります。

3-1.生計一親族が建物名義の場合

故人の土地にある建物が、生計一親族の名義である場合です。

①生計一親族の貸付事業用宅地

特定同族会社事業用宅地等の要件を満たさない場合でも、貸付事業用宅地等の要件を満たせば、50%の減額特例が適用されます。

3-2.生計別親族が建物名義の場合

故人の土地にある建物が、生計別親族の名義である場合です。

3-3.特定同族会社が建物名義の場合

故人の土地にある建物が特定同族会社の名義である場合です。

3-4.第三者が建物名義の場合

故人の土地にある建物が第三者の名義である場合です。

特定同族会社事業用宅地等の要件は複雑ですので、理解を深めるために以下の記事も参照してください。

関連記事

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。