世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税がかかる前に知っておきたい!相続時精算課税制度とは?

この記事のポイント

- 相続時精算課税贈与に伴う贈与税は相続税の概算払い、相続時に精算する

- 現行法の平成27年1月1日以後の贈与は精算課税を適用した孫への贈与が可能

- 相続時精算課税は一度選択を行うと撤回できない

- 贈与税の計算は特別控除の2,500万円と一律20%の税率を使う

こんにちは、世田谷相続専門税理士事務所です。

高齢化社会のなか、高齢者世代から若年世代への早期の資産の移転を実現するために、平成15年に相続時精算課税制度が設けられました。しかし国の見込みどおりに制度の活用が進まなかったため、平成25年の税制改正により制度の拡充が行われています。

しかし国が考えていたよりも制度の活用が進まなかったので、平成25年度の税制改正で相続時精算課税制度の適用対象者が拡大されました。税制改正前、孫が祖父母から精算課税による贈与を受られたのは、孫の親が死亡している場合に限られていました。税制改正後、孫の親が存命かどうかは問われなくなりました。

本記事では相続時精算課税の基本的な内容をお伝えします。

この記事の目次

- 相続時精算課税制度とは?相続時精算課税制度が設けられた趣旨相続時精算課税制度で充たすべき要件相続時精算課税は相続税と贈与税を一体で課税する【贈与時】相続時精算課税の贈与税はあくまで相続税の概算払い【相続時】相続財産と贈与財産を一体課税して贈与税を精算する納税義務者の選択による相続時精算課税方式の採用相続時精算課税制度の適用対象者~孫への贈与OK!【参考】改正前の適用対象者~代襲相続人の孫なら贈与OK!適用財産にとくに制限は設けられていない【具体例】孫は相続時精算課税制度を選択できるか【具体例】孫は相続時精算課税制度を選択できるか(旧法のケース)相続時精算課税制度の手続き~相続時精算課税選択届出書の提出相続時精算課税を選択したときの贈与税の計算連年で精算課税の贈与を受けた場合の特別控除一暦年に相続時精算課税の贈与と暦年単位課税の贈与があるケース①相続時精算課税分の贈与税の計算②暦年単位課税分の贈与税の計算③(=①+②)その年の納付すべき贈与税額受贈者ごと、贈与ごとに暦年単位課税か相続時精算課税制度を選択できるまとめ

相続時精算課税制度とは?

相続時精算課税制度とは生前に行った贈与を相続の前倒しと考えて、生前の贈与で課税された贈与税を相続時に精算する制度をいいます。

相続のときに精算するので相続時精算課税制度という名前が付いています。この制度の本質をさらに一言でいえば相続税と贈与税の一本化です。

相続時精算課税制度が設けられた趣旨

高齢化社会がどんどん現に進行しています。お年寄りの方は老後資金が必要ですからお金を手元に抱え込むことになって、なかなか消費には向かいません。そうするとなかなか国の景気も回っていきません。

高齢世代からお金をよく使う若年世代になるべく早く移転したいと考えたときに、ネックとなっていた問題がありました。それは暦年課税贈与の高い贈与税率です。

暦年贈与の最高税率は55%です。日本の税金の中でも強烈な超過累進税率で、さらにかなりの急勾配でかかってくる税金です。暦年贈与という制度だけでは税金がかかりすぎるので、高齢世代から若年世代へのスムーズな資産の移転を考えたときにネックになっていました。

そこで高齢世代から若年世代への資産の移転を容易にするために、平成15年からあらたに登場したのが相続時精算課税制度です。相続時精算課税によって大型の型の贈与を可能にしたいわけです。

暦年贈与の基礎控除枠110万円の範囲内で贈与をしていたのでは、なかなか次世代への資産の移転は進みませんよね。そうしたなか大型の贈与を実現するために設けられたのが相続時精算課税制度です。

相続時精算課税制度で充たすべき要件

相続時精算課税制度が導入されて、一定の要件を満たした贈与の場合は、納税者の選択により暦年課税方式に変えて相続時精算課税方式を採用できるようになりました。

ここで注目すべきなのはあくまで納税者義務者の選択によることです。

一定の要件を満たした贈与の場合があったときに、暦年課税と相続時精算課税の2つの制度のからどちらか好きな方を選んでくださいとなります。相続時精算課税方式を選択しなかった場合は自動的に暦年単位課税による贈与として扱われます。

相続時精算課税を利用するためには要件があります。詳しくは下の項目を確認してください。

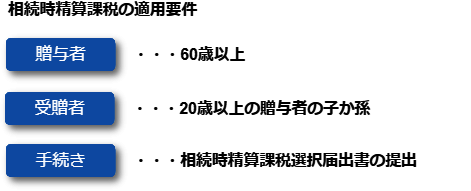

贈与は財産をあげる人と財産をもらう人の2つの立場がありますよね。財産をあげる人を贈与者、一方で財産をもらう人を受贈者といいます。

贈与者と受贈者に年齢の要件があります。贈与を行った年の1月1日時点で贈与者は60歳以上、一方で受贈者の場合は20歳以上です。受贈者の立場は贈与者の子どもか孫ですね。

手続きは相続時精算課税選択届出書を納税地の所轄税務署長に提出しなければなりません。選択届出書の提出が納税義務者の選択という行為の具体的な手続きです。この手続きを踏まない場合は、暦年単位課税による贈与として贈与税の申告をしなければなりません。

相続時精算課税は相続税と贈与税を一体で課税する

相続時精算課税方式は贈与のときと相続のときと2つ考えます。

【贈与時】相続時精算課税の贈与税はあくまで相続税の概算払い

【贈与時】相続時精算課税の贈与税はあくまで相続税の概算払い

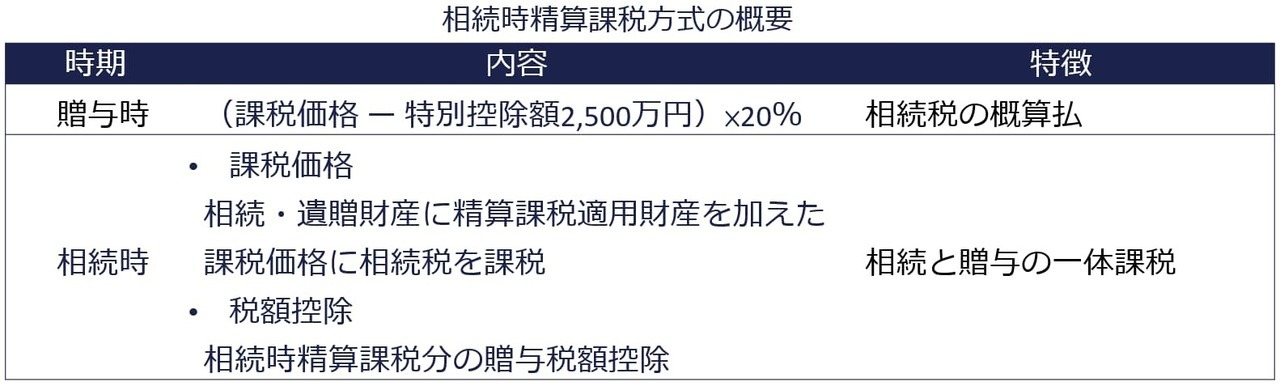

まず贈与のときです。次世代に財産を容易に移転させたい、大型の贈与を実現させたい理由から、課税の位置づけとしてはあくまで相続税の概算払いと考えて、大きな控除額と税率な税率が課されます。相続が発生したときにあらためて贈与財産を相続財産に組み込んだ上で相続税を計算し、相続税の過不足を精算していきます。

計算式は課税価格から特別控除額2500万円を引いて、2500万円を超えた場合、超えた部分に20%の税率を課していきます。暦年単位課税の贈与のときに使われる累進課税の税率(10%から55%)の適用はありません。累進課税ではなくて20%の一定の税率が課されます。

【相続時】相続財産と贈与財産を一体課税して贈与税を精算する

【相続時】相続財産と贈与財産を一体課税して贈与税を精算する

次に相続時です。

暦年贈与加算~相続開始前3年以内の贈与財産のみ相続財産に加算する

暦年課税の制度では相続が起こったときは相続開始から3年以内の贈与は相続財産に生前贈与加算する決まりでした。

なぜ相続開始から3年以内の贈与だけなのかは、技術的に3年ぐらいまでしか贈与を追っかけられないことがあります。3年を超えた贈与は贈与税だけで課税関係が完結します。

また3年を越えた贈与をなぜ放っておけるのかは、暦年単位課税の贈与には強烈な累進税率が課されるからですね。最高税率が55%という高率な税率が設定されていますので、3年しか追っかけないけど、あとの贈与は高率な税率が掛けられているので相続時に加算しなくても問題ないとも考えられます。

相続時精算課税贈与加算~すべての贈与財産を相続財産に加算する

相続時精算課税制度に用いられる税率は20%という比較的、低率の税率ですので、やはり相続開始から3年以内の贈与だけというわけにはいかず、すべての贈与を相続のときに加えてくださいとなってます。

贈与のときにいったん税金を取るけど、最終的には相続財産と相続時精算課税適用財産を足したものを課税価格の合計額として一体で課税します。

したがって相続または遺贈財産に相続時精算課税適用財産(相続時精算課税が適用された財産のこと)を足した後の金額をみなし課税価格として相続税を課税しています。

相続時精算課税の税額控除~過去に収めた贈与税を相続税から控除する

このとき相続時精算課税適用財産と相続財産を一体化して合計した金額で相続税を計算するので、相続時精算課税適用財産は贈与税と相続税が二重に課税されてしまいます。

ではどうするのかといえば暦年課税贈与のときと一緒です。つまり相続時精算課税分の贈与税額控除を取ることになります。

還付制度~相続時の精算で相続税から控除しきれない贈与税が戻ってくる

相続時精算課税分の贈与税額控除は暦年贈与と違うところがあります。それは暦年贈与課税にはない還付の制度があります。

暦年課税の贈与税は相続税の課税を免れようとする行為を防止するという意味で相続税の補完税としての性質から設けられています。一方で相続時精算課税制度は贈与税と相続税の一体課税がその本質です。

相続時精算課税制度は生前贈与を相続の前倒しと考えるので、生前贈与で課された税金を相続のときに精算して、贈与時に払いすぎていたとなると払いすぎた贈与税が還付されます。

贈与税で20%の税率が課されていて、相続税を計算したときに30%の税率であったら10%の税率を追加で税金を払ってもらうのが精算のイメージです。反対に相続税を計算したら10%しか税率が課されていないのであれば、贈与時に10%の税率を余分に払い過ぎていたことになりますので、払いすぎていた税金を戻しましょう、還付しましょうとなります。なぜ戻せるのかは相続税と贈与税を一体課税しようというのが制度の本質であるからですね。

以上が相続時精算課税制度の大きな枠組みです。次の項目以降では要件を個別に確認していきます。

納税義務者の選択による相続時精算課税方式の採用

相続時精算課税による贈与は一定の要件を満たした場合に納税義務者が選択することで使えるようになります。相続時精算課税制度を選択しなかった場合は暦年単位課税による贈与が自動的に適用されます。

以下では相続時精算課税制度の適用対象者や適用財産の範囲、手続きの方法のより具体的な内容を解説していきます。

相続時精算課税制度の適用対象者~孫への贈与OK!

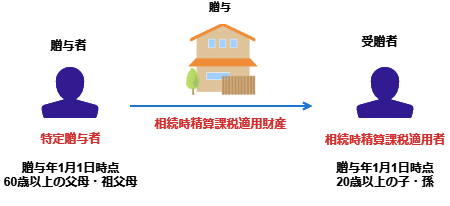

相続時精算課税制度では贈与者を特定贈与者、受贈者を相続時精算課税適用者といいます。相続時精算課税が適用される場面での登場人物、財産をあげる人、もらう人にきちんと税法用語が与えられています。この言葉はたびたびでてくるので知っておいてください。

どういう人が相続時精算課税の適用を受けられるかというと、贈与者の特定贈与者は、贈与があった年の1月1日時点で60歳以上の父母または祖父母を想定しています。受贈者の相続時精算課税適用者は贈与があった年の1月1日時点で20歳以上の、贈与者からの関係では子どもや孫を想定しています(相続税法21の9①、措置法70の2の6①)。この受贈者が贈与を受けた財産は相続時精算課税適用財産といいます。

ここで3つの用語がでてきました。相続時精算課税制度が行われる場合の人の名前、モノの名前ですね。贈与者は特定贈与者、受贈者は相続時精算課税適用者、財産は相続時精算課税適用財産です。税法上ではこのような用語を用います。

贈与者と受贈者の関係を条文で見てみます。

(相続時精算課税の選択)

第二十一条の九 贈与により財産を取得した者がその贈与をした者の推定相続人(その贈与をした者の直系卑属である者のうちその年一月一日において二十歳以上であるものに限る。)であり、かつ、その贈与をした者が同日において六十歳以上の者である場合には、その贈与により財産を取得した者は、その贈与に係る財産について、この節の規定の適用を受けることができる。

上記の相続税法21の9①では、贈与者と受贈者との関係で、受贈者は贈与者の推定相続人(直系卑属に限る)と記載しています。推定相続人はある人が今亡くなったら相続する権利がある人ぐらいに捉えておいてください。

相続人にはどのような相続人がいるでしょうか。配偶者相続人と血族相続人がいました。血族相続人にはさらに直系卑属(子ども)がいて、直系尊属がいて、兄弟姉妹がいました。

つまり相続人は配偶者・直系卑属(子ども)・直系尊属・兄弟姉妹、この4つのカテゴリーがあります。そのなかで直系卑属がどのグループかというと子供のカテゴリーになりますよね。

配偶者は直系卑属でありません。父母などの直系尊属は直系卑属とは反対の方向です。兄弟姉妹は傍系ですから直系ではありません。したがって子ども、ないしは子供の代襲相続人が贈与者の推定相続人(直系卑属に限る)に該当してきます。

これにくわえて贈与者の孫は下記の措置法(措置法70の2の6)の規定でプラスされてます。

(相続時精算課税適用者の特例)

第七十条の二の六 平成二十七年一月一日以後に贈与により財産を取得した者がその贈与をした者の孫(その年一月一日において二十歳以上である者に限る。)であり、かつ、その贈与をした者がその年一月一日において六十歳以上の者である場合には、その贈与により財産を取得した者については、相続税法第二十一条の九の規定を準用する。

現行法は上記のとおり規定されています。平成27年1月1日以後の贈与は現行法の規定にしたがって適用要件を満たしているのか判定されます。

孫も相続時精算課税制度による贈与を受けられることが書かれています。

【参考】改正前の適用対象者~代襲相続人の孫なら贈与OK!

相続時精算課税の贈与は暦年課税と違って3年分だけを相続時の課税価格に加算するわけではありません。精算課税を選択すれば3年前に限らず10年前であろうと20年前であろうと30年前であろうと、相続財産に加算しなければなりません。

暦年課税の贈与は3年分だけしか相続税の課税価格に取り込まれないけど、その代わり55%という強烈な累進税率が課されましたよね。ここはすでに説明したとおりです。それと異なり相続時精算課税制度の贈与は2500万円の特別控除があって、一律20%の低率な税率を取る代わりに、相続税の課税価格に加算するのは3年間といわずに、贈与があったものはすべて加算します。

相続税の申告をするにあたって改正前の相続時精算課税を適用した贈与と出くわすこともあり得るのです。そのため改正前の内容にも触れておきます。

実は平成25年に税制改正があって平成27年1月1日以後の贈与の適用要件が一部変更になりました。それ以前は贈与者の年齢要件は65歳以上で(現行法は60歳以上)、しかも贈与者の精算課税で孫は贈与を受ける権利はありませんでした。

贈与者と受贈者の関係で、受贈者は「贈与者の推定相続人で、直系卑属に限る」と改正前の条文では規定されていました。贈与者の子供がなくなっていて、代襲相続人の孫だったら精算課税の適用を受けられた。推定相続人でかつ直系卑属ですからね。

なぜ相続時精算課税を適用できる範囲を少し広げてきたのかというと、近年の高齢化社会が進む中で、やはり高齢世代から若年世代の財産の移転が進んでいないと国は見ていたのでしょうね。少し適用範囲を広げてきました。

現行法のほうが旧法より適用される範囲が広いので、たとえば改正前の贈与と出くわして、今の考え方ではこの方も精算課税を取れたんではないかと思うところがあるかもしれません。しかしあくまでも贈与があったときの条文にしたがって相続時精算課税が適用されますので、今の取り扱いと違ったとしても慌てないようにしてください。このことを頭の片隅に置いておいてください。

贈与者の適用年齢が65歳というところと、贈与者の孫というところが現行法で拡張されていることを抑えておきましょう。

適用財産にとくに制限は設けられていない

相続時精算課税制度で贈与を受けた財産は相続時精算課税適用財産でしたねいました。財産の種類や金額、贈与の回数にとくに制限は設けられていません。不動産や金銭でなければならないといった縛りはありません。

【具体例】孫は相続時精算課税制度を選択できるか

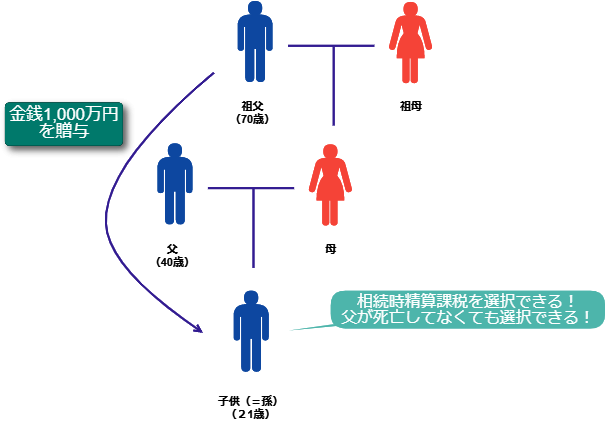

簡単な事例から受贈者は相続時精算課税制度を選択できるか見てみます。新法を想定しています。

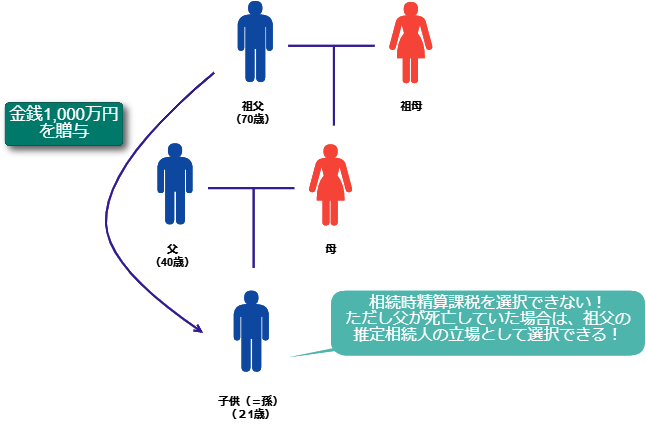

上図のケースです。贈与者の祖父は70歳、受贈者の孫は21歳です。孫は祖父から金銭1000万円の贈与を受けた場合、孫は相続時精算課税制度を選択できるのでしょうか。

贈与者の祖父は70歳で60歳以上、受贈者の孫も21歳で20歳以上のため年齢要件を満たしています。したがって孫は相続時精算課税制度を選択できます。これは孫の父が亡くなっていても結論は変わりません。孫は相続時精算課税制度を選択できます。

旧法のケースではどうでしょうか。

【具体例】孫は相続時精算課税制度を選択できるか(旧法のケース)

上図と同じ親族図表を用います。受贈者は相続時精算課税制度を選択できるのでしょうか。

贈与者の祖父は70歳で65歳以上、受贈者の孫は21際で20歳以上なので年齢要件を満たしています。ただ父が存命であるので精算課税を適用できません。父がお亡くなりになった初めて精算課税を選択できるようになります。

すなわち平成26年分までの贈与の受贈者要件は、贈与者の推定相続人の直系卑属です。父が存命のときには父に相続権があって孫にはありません。したがって孫は贈与者の推定相続人になれないわけです。孫は贈与者の推定相続人(直系卑属に限る)の要件に当てはまらないので精算課税を適用できません。

父が亡くなってれば孫は代襲相続人なので、贈与者の祖父から見れば推定相続人の立場になります。したがって父が亡くなられていた場合には、孫は推定相続人の直系卑属に当たりますので、相続時精算課税制度を選択できます。

旧法だと父が存命のケースでは孫に贈与ができませんでした。しかし孫への贈与のニーズが高まってきので、措置法で孫にも贈与できますと規定したのが現行法の姿です。

以上が適用関係の話です。相続時精算課税の制度を使いたいときは選択するということを説明しました。では具体的な手続きはどのようなものがあるのか以下で解説します

相続時精算課税選択届出書の提出

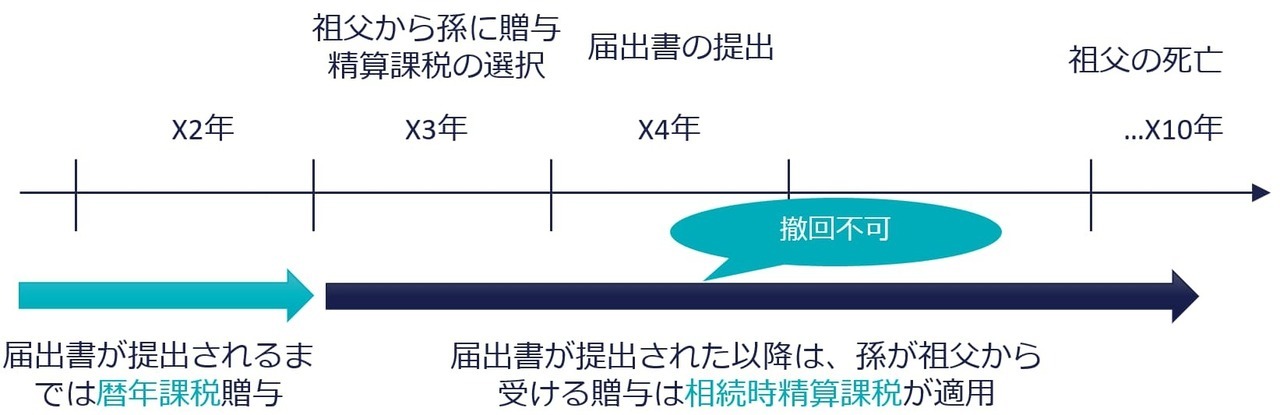

相続時精算課税制度の適用を受ける場合、精算課税の適用を受けようとする人が、贈与税の申告期限までに相続時精算課税選択届出書を納税地の所轄税務署長に提出しなければなりません。

選択届出書の提出期限は、贈与を受けた年の翌年3月15日までです。つまり贈与税の申告期限までです。贈与税の申告書を提出するときに一緒に出せばよいです。提出先は納税地を所轄する税務署長です。

最初の贈与のときに届出書を提出しておけば、特定贈与者からの贈与については、特定贈与者の相続開始まで継続して適用されます。相続時精算課税による贈与のたびに提出する必要はありません。

注意点は、前述のとおり相続時精算課税を一度、選択するとその後、撤回できないことです。一度、相続時精算課税選択届出書を提出すると、その後は暦年課税による贈与を受けられず、特定贈与者からの贈与は相続時精算課税によります。撤回不可ですので十分に検討してから利用するかどうかを決めます。

相続時精算課税を選択したときの贈与税の計算

相続時精算課税にかかる贈与税の計算式は上記のとおりです。

課税価格は特定贈与者からの贈与財産だけを合計していきます。なお非課税の規定の適用がある場合は当然に非課税枠を使ってください。暦年課税の贈与で非課税の規定を使えるものは精算課税でも使えます。同じ贈与税ですので非課税の規定の取り扱いは変わりません。

特別控除は2500万円です。一年の贈与ごとで2500万円の特別控除が与えられているわけではなくて、一生涯の枠だと考えてください。一回、相続時精算課税を選択したら特別控除2500万円まで控除はできますが、限度額に達するまで使うごとにどんどん目減りしていきます。

税率は課税価格から特別控除を差し引いた残額、いいかえれば特別控除を超えた金額に一律20%の税率がかかります。

では具体的な計算方法を見てみます。

<前提条件>

・父から子に4000万円を贈与

・相続時精算課税の要件をすべて満たす

・相続時精算課税選択届出書を提出済み

計算式

(4000万円-2500万円※)×20%=300万円

※課税価格と特別控除を比較して少ない方が特別控除です。課税価格4000万円と特別控除2500万円を比べて小さい方の2500万円を選びます。

課税価格4000万円から特別控除の2500万円を引いた1500万円に20%を乗じた金額300万円がその年の贈与税です。

連年で精算課税の贈与を受けた場合の特別控除

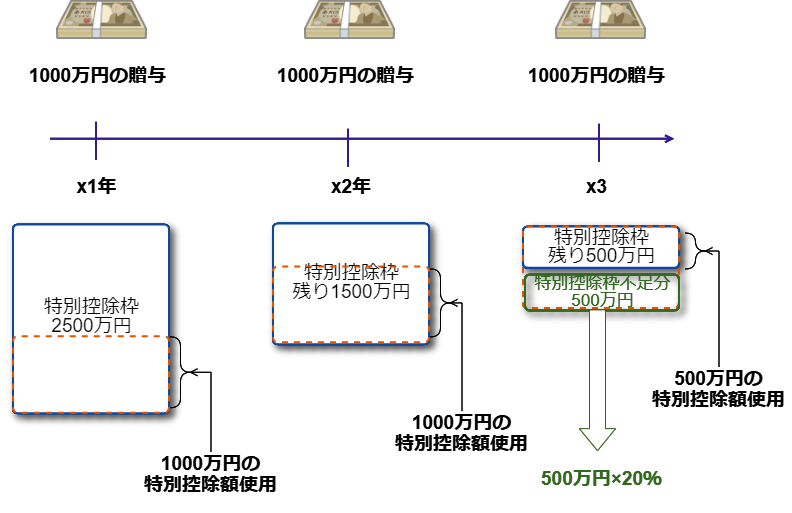

連年で精算課税の贈与があった場合の特別控除はどのように考えるのでしょうか。毎年連続して贈与を受けることを連年といいます。

たとえば父から長男へx1年からx3年まで1000万円ずつ連年で贈与したとします。特別控除額2500万円のうちx1年で1000万円を使い、x2年で1000万円を使いました。贈与額に特別控除額を充てられたらとくに税金は出ないですよね。

x3年に1000万円の贈与があったときは、特別控除額2500万円のうち既控除額は2000万円ですので、残り500万円までしか使えません。特別控除の一生涯の枠は2500万円までです。

x1年からx3年までに特別控除額2500万円を使ってしまったので、それをオーバーする500万円に20%の税率がかかります。

x3年より後の年はすでに特別控除額2500万円の枠をすべて使ってしまっているので、贈与があればその金額に20%を乗じた金額が贈与税になります。

一暦年に相続時精算課税の贈与と暦年単位課税の贈与があるケース

たとえば長男が父からの贈与に相続時精算課税を選択したといっても、他にも叔母から贈与があった、兄から贈与があった、あるいは母から贈与があったという場合、父から受けた贈与とはまた別の話になります。

このときに父から受けた贈与以外にも精算課税を選択してないのであれば、暦年単位課税による贈与になります。そのため同じ年に相続時精算課税と暦年課税の贈与税がどちらもかかることもあり得るわけです。同じ年に複数の異なる贈与者から贈与を受けた場合にこういうことがあり得るわけです。

こういったケースで相続時精算課税と暦年単位の贈与税をそれぞれどのように計算するかです。

①相続時精算課税分の贈与税の計算

特定贈与者ごとに、かつ受贈者ごとに贈与財産の価額を合計して計算します。つまり課税価格は一暦年中に相続時精算課税適用者が、その特定贈与者から贈与により取得した財産の価額の合計額になります。これをもとに贈与税の計算を行います。

つぎに特別控除2500万円の控除を取ります。すでに適用を受けた金額がある場合はそれを引いてください。たとえば昨年に相続時精算課税選択届出書を出して相続時精算課税を開始したとします。

そのときに特別控除2500万円のうち1000万円を使いました。そうすると課税価格1000万円△特別控除1000万円=0円になります。したがって贈与税がゼロ円の申告をするわけですね。ここで特別控除1000万円を使ったら特別控除2500万円からマイナスしてその次の年は1500万円までは特別控除できることになります。

贈与財産の額が特別控除より低い金額だからといって申告をしなかったら税務署はいくら既控除額があるのか分からないですよね。そのため特別控除を使うときは必ず期限内申告をすることが要件になります。

期限後申告になってしまったら2500万円の特別控除を受けられなくなります。ただし期限内の申告でない場合でも20%の税率で贈与税がかかります。

②暦年単位課税分の贈与税の計算

兄弟から贈与があった、叔父から贈与があった、これは暦年課税贈与しか取れないので、暦年課税の贈与税の計算します。

③(=①+②)その年の納付すべき贈与税額

納付すべき贈与税額は相続時精算課税分の贈与税と暦年課税分の贈与税をくわえた金額を贈与があった年の翌年3月15日にまでに申告して納付します。

受贈者ごと、贈与ごとに暦年単位課税か相続時精算課税制度を選択できる

受贈者ごと、贈与ごとに暦年単位課税か相続時精算課税制度を選択できるとはどういうことかを取り上げます。

下記の親族図表を確認してください。

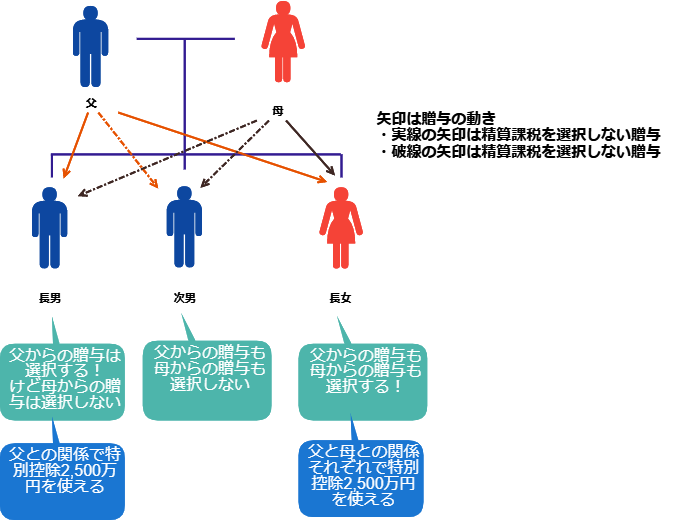

父と母と子ども3人がいます。それぞれ相続時精算課税を選択するための年齢要件を満たしているものとしましょう。

このときの相続時精算課税の選択の仕方は、贈与者ごと、受贈者ごとで決めめてください。

長男・次男・長女で足並みを揃える必要はありません。父からの贈与に長男が相続時精算課税を選択したからといって、次男、長女もそれに合わせて相続時精算課税を選択しないといけないわけではありません。次男、長女は暦年単位課税の贈与を選択できます。

あるいは長男は父からの贈与に精算課税を選択したからといって母からの贈与にも精算課税を選択しないといけないわけではありあません。母からの贈与に暦年単位課税による贈与を選択できます。

その特定受贈者、その相続時精算課税適用者の関係だけで見ていきます。みなさんそれぞれ足並みを揃えていく必要はありあません。

そのため受贈者ごとに贈与税の計算で特別控除2500万円を使えます。たとえば父からの贈与に2500万円、母からの贈与からも2500万円を使えます。父母合わせて5000円が使えます。2500万円の枠を父と母とで2つに分けるわけではありません。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり