世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続時精算課税制度で贈与者が死亡したときの相続税の計算方法

■このような方にオススメ

- 相続時精算課税で贈与を受けた贈与者が亡くなったときの相続税計算を知りたい方

■この記事のポイント

- 贈与者の死亡時に、相続税の課税価格に相続時精算課税制度を適用した贈与財産の価額を加えて相続税を計算する

- 贈与税と相続税の二重課税を解消するため、相続時精算課税贈与のときに課せられた贈与税を相続税額から控除する

- 相続時精算課税制度は贈与税を相続時に精算する制度のため、相続税から控除しきれない贈与税額控除は還付される

こんにちは、世田谷相続専門税理士事務所です。

高齢化社会が進展するのか早期に高齢者世代から若年世代の資産の移転は進むように、大型の贈与を実現するために設けられたのが相続時精算課税制度です。

相続時精算課税制度の本質は贈与税と相続税の一体課税ですね。贈与時に大きな金額の特別控除と比較的低率の贈与税率の利用ができます。しかし相続時にあらためて贈与税は精算されるので贈与税が安く済んだからといって安易に喜べません。このロジックを理解するには相続時精算課税の相続税の計算方法まで知る必要があります。

本記事では、相続時精算課税の特定贈与者が死亡したときの相続税計算とその周辺論点を解説します。

この記事の目次

- 相続時精算課税制度の贈与者が死亡したときの相続税の計算相続時精算課税適用財産を相続税の課税価格に加算する相続時精算課税分の贈与税額は相続税額から控除する相続時精算課税制度の贈与者が死亡したときの相続税申告書の表示【具体例①】相続時精算課税制度の贈与者が死亡したときの相続税計算【具体例②】相続時精算課税制度の贈与者が死亡したときの相続税計算~生前贈与加算があるケース相続時精算課税の還付税額の計算方法相続時精算課税適用者がその後、養子縁組を離縁された場合の2割加算相続時精算課税制度の贈与者が死亡した年の贈与税申告は必要ない贈与者が死亡した年の相続時精算課税制度の選択

相続時精算課税制度の贈与者が死亡したときの相続税の計算

相続時精算課税を選択した後の贈与はすべて相続財産に加えられます。相続時精算課税は相続と贈与を一体課税にするのが趣旨です。贈与時に贈与税の課税はしますけど、後々相続の時に精算するので、相続税の概算払いをしていることになります。

本質は異なりますが所得税の源泉税と似たようなところがあるかもしれません。仮に税金を取っておいて確定申告や年末調整をするときに精算して、差額が出たら還付するなり納付するなりします。そのため源泉税に近い感覚がありますかね。

精算課税の贈与税と相続税にはこのような関係があります。したがって贈与財産を相続税の課税価格に組み込んで相続税の計算をしていく流れです。そのため相続時精算課税を選択した後の贈与財産はすべて相続財産に加えられます。

相続時精算課税適用財産を相続税の課税価格に加算する

特定贈与者の相続発生時に、相続税の課税価格に相続時精算課税制度を適用した贈与財産の価額を加えて、相続税を計算します(相続税法21の15①)。

似たような計算がありましたよね。生前贈与加算ですね。生前贈与加算の加算対象は相続開始前3年以内のものに限定されます。相続時精算課税適用財産は3年の縛りがなく、相続時精算課税を選択した後はすべての贈与財産を加算していきます。

加算対象の財産は相続時精算課税適用後のすべての財産です。なお加える金額は贈与税の非課税だったものは除いてください。かつ2500万円の特別控除前の金額で加算します。

いつの価格を加算するのかは、生前贈与加算と同じで贈与時の価額です。相続時の時価ではありません。

(参考)

特定贈与者から相続または遺贈により財産を取得しなかった相続時精算課税適用者は、相続時精算課税適用財産を特定贈与者から取得または遺贈により取得したものとみなして、相続税が課税されます(相続税法21の16①③)。このような相続時精算課税適用者のことを特定納税義務者といいます。

相続時精算課税分の贈与税額は相続税額から控除する

暦年課税と同じで同じ財産に贈与時に課税されて相続時に課税されるので二重課税が生じてしまいます。二重課税を解消するために税額控除が設けられています。相続時精算課税贈与のときに課せられた贈与税を相続税から控除します(相続税法21の15③、相続税法21の16④)。

ただし暦年課税と違うところは、控除しきれない金額は還付がされます。相続時精算課税だからですね。暦年課税だと還付はありません。

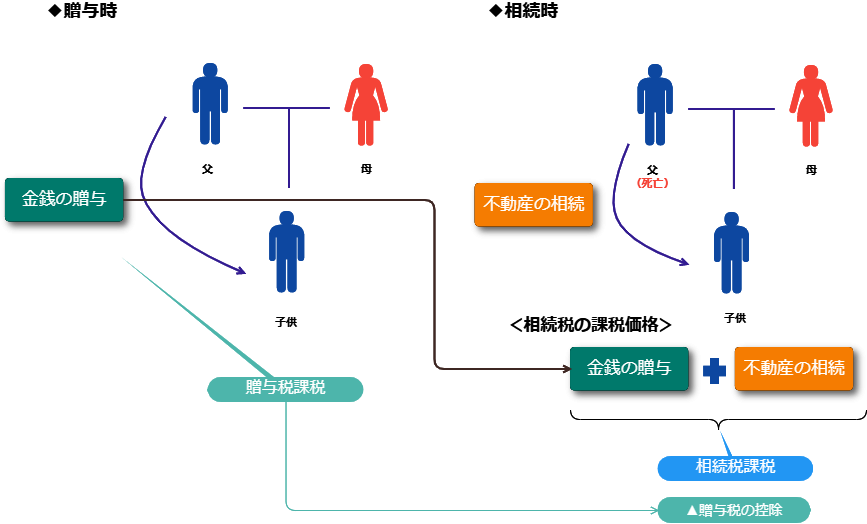

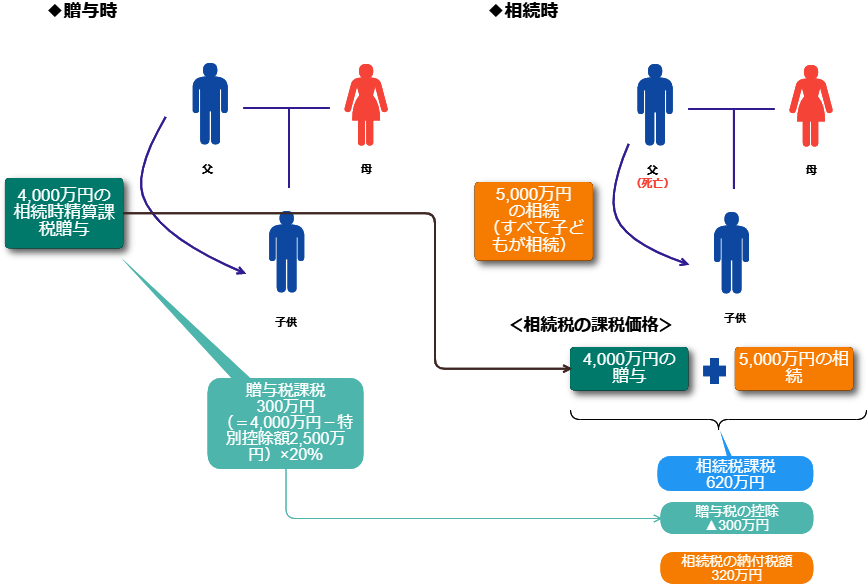

上のイメージ図をご覧ください。贈与時と特定贈与者が死亡した相続時の2つの時点で考えていきます。

まず贈与時です。

父から子どもに贈与がありましたとしましょう。贈与する人は特定贈与者、受贈者は相続時精算課税適用者といいましたね。財産が贈与により移転しますので、受贈者は相続時精算課税適用財産を贈与により取得する状況です。そのときに贈与税課税が行われます。2500万円の特別控除を使って、その金額を控除した金額に一律の税率20%を乗じて贈与税額を計算します。

次は相続時です。

特定贈与者の父が亡くなった時はどうなるでしょうか。父から子どもに相続や遺贈が生じます。相続または遺贈により取得した財産は相続税が課せられますよね。この時に過去に相続時精算課税を適用していた財産があれば相続財産に組み込みます。

いくらの価格で組み込むかは贈与時の時価です。その上で相続税の計算を行いした。ただし贈与税と相続税が相続時精算課税適用財産に、同じ財産に二重に課税されていますので、贈与税額控除を適用します。

相続税額から贈与税を差し引いてみて納付税額が残っていれば納付する、逆に贈与税額が多いようであれば還付を行います。

以上が相続時精算課税にかかる相続税の計算の大きな枠組みです。

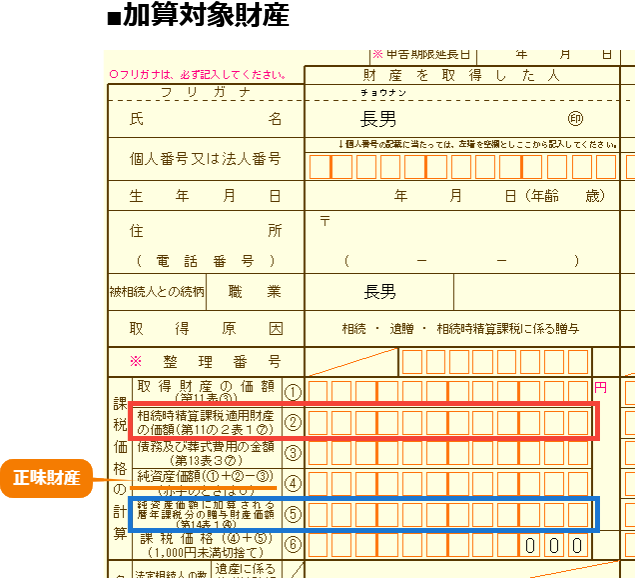

相続時精算課税制度の贈与者が死亡したときの相続税申告書の表示

相続税の申告書での表示の仕方を確認してみましょう。

まず課税価格表から見てみます。相続時精算課税と生前贈与加算もどちらも相続財産に加算するのは同じですが、加算する場所が違います。

相続時精算課税適用財産は債務控除の上に書きます(赤枠部分)。一方で暦年課税の生前贈与加算は債務控除より下で(青枠部分)、純資産価額を計算した金額よりも下に書くことになります。

何を表すのでしょうか。相続時精算課税から債務控除が引けることを意味しています。

債務控除の趣旨は正味財産課税を実現です。相続人は被相続人が持っている権利義務の一切を承継するので、積極財産と消極財産の両方を承継します。割合で遺贈される包括受遺者も民法上は相続人と同じ位置づけです。

そのため相続人または包括受遺者は、積極財産だけに課税するのではなく、消極財産を引き継いだら積極財産から差し引いてネットの正味で課税されます。正味財産課税の考え方ですね。

しかし正味財産課税は相続のときに出てくる考え方です。暦年課税の生前贈与加算額は贈与による財産です。正味財産課税の発想の枠に入ってこないので、暦年課税の生前贈与加算額は課税価格のなかで一番下に来ています(青枠部分)。

同じ贈与なのに相続時精算課税適用財産は債務控除より上に来ています(赤枠部分)。どうしてでしょうか。相続時精算課税制度は相続と贈与の一体課税の考え方ですね。贈与でもらったけど相続であげるものを前倒しであげているのに過ぎないとの理屈で、贈与のときは低い税率にして、相続のときにすべて取り込んでしまうのとの考えです。

贈与で取得はしているけど相続で取得したものと考えるのが相続時精算課税でした。そのため相続時精算課税適用財産は贈与により取得した財産であるものの債務控除を取れるのです。したがって相続時精算課税適用財産は債務控除よりも上に書かれています。

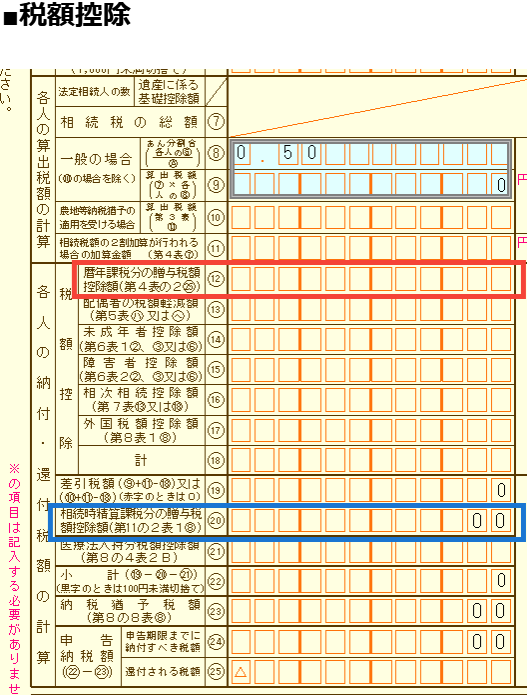

暦年課税分の税額控除は2割加算の後すぐに贈与税額控除を行う(赤枠部分)、一方で相続時精算課税分の税額控除は最後(医療法人持分税額控除を除く)に行います(青葉区部分)。相続精算課税は還付する可能性があるので、ほかの控除を済ませてから行う趣旨です。還付ならマイナス表記、納付であればプラスの表記になります。

【具体例①】相続時精算課税制度の贈与者が死亡したときの相続税計算

簡単な具体例を見てみましょう。上図を確認してください。父から子どもに相続時精算課税の4000万円の贈与があったときです。贈与価格4000万円から特別控除2500万円を差し引いた1500万円が課税価格となり、20%を乗じた300万円が贈与税課税です。

相続開始時に特別控除2500万円の控除前の金額が相続税の課税価格に加えられますので、相続時精算課税適用財産の4000万円をほかの相続財産5千万円に加えて相続税を計算します。

相続税を計算した結果、算出相続税額620万円で贈与税額控除額が300万円であれば差し引いた320万円を納付です。

仮に算出相続税額は同じ620万円で贈与税額控除額が800万円であれば、差し引きした△180万円は相続時精算課税のケースでは還付ができます。このように相続時精算課税を適用した場合は還付の可能性もあることに留意しましょう。

【具体例②】相続時精算課税制度の贈与者が死亡したときの相続税計算~生前贈与加算があるケース

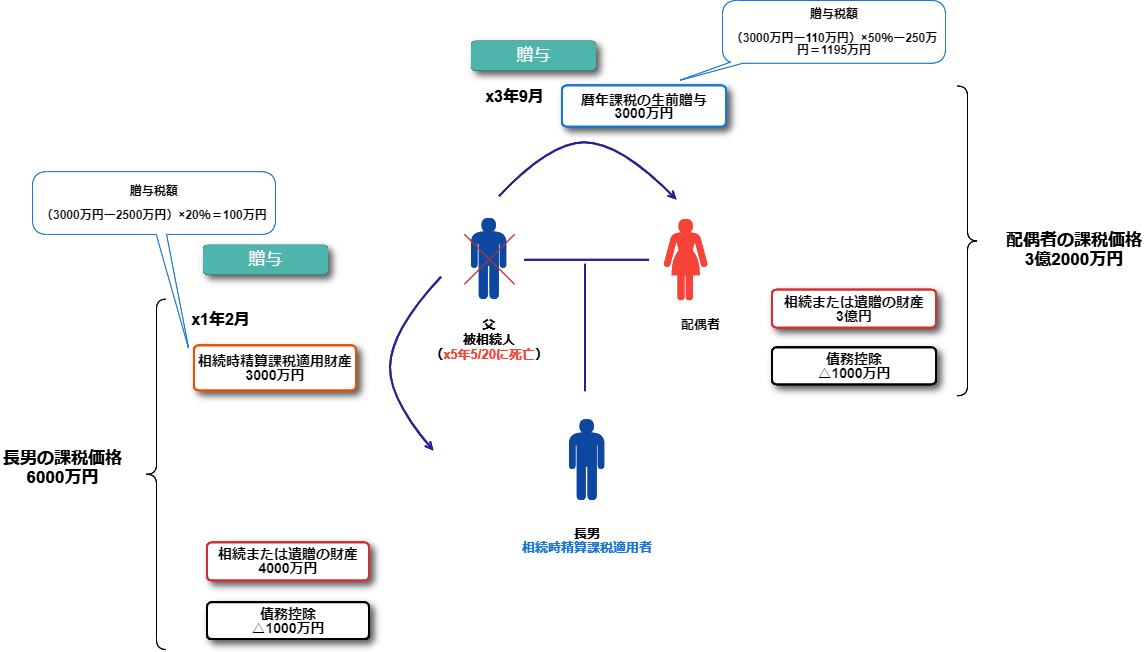

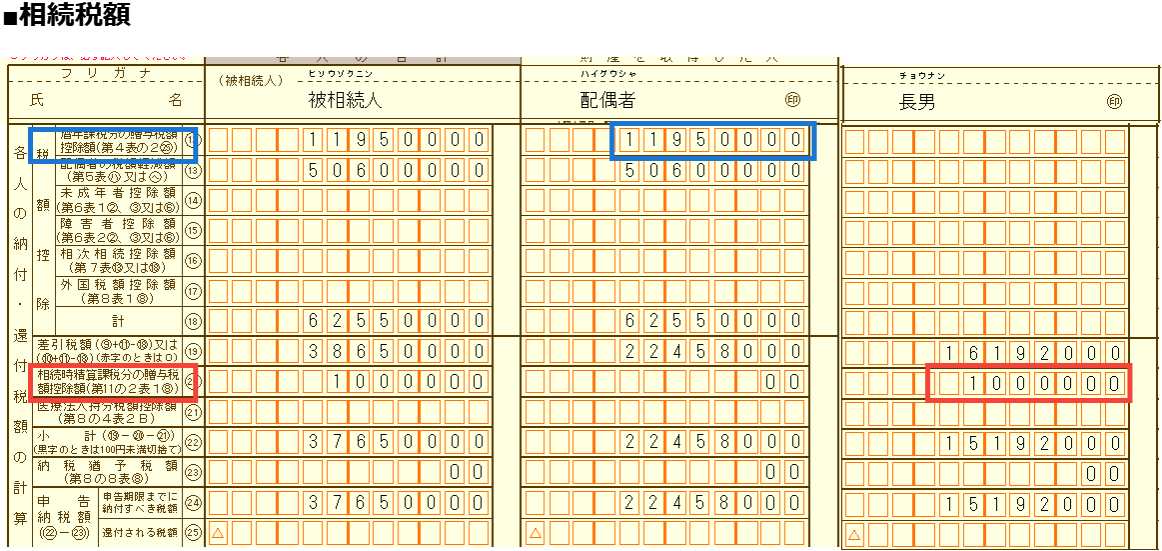

相続時精算課税適用財産がある場合の相続税の計算を申告書の表示も含めて確認していきます。

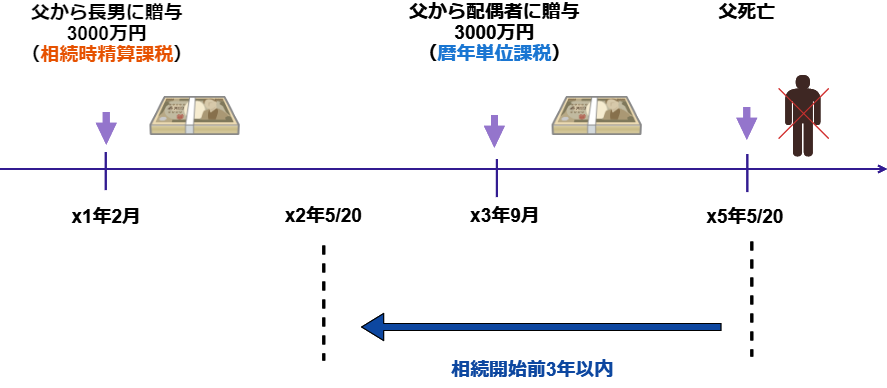

x5年5月20日が相続開始日です。3年前の応当日はx2年5月20日です。配偶者と長男が被相続人の父から相続または遺贈により取得した財産は、それぞれ配偶者は3億円、長男は4,000万円とします。

被相続人の父の債務は配偶者が1000万円、長男が1千万円を負担するとしましょう。

配偶者は被相続人の父からx3年9月に暦年課税贈与3000万円を受けて、長男がx1年2月に取得した財産3000万円は相続時精算課税を使いました。x1年分の贈与に続時精算課税選択届出書を提出しているとします。

以上の情報をもとに相続税の計算をしていきます。

<生前贈与加算額~配偶者>

相続開始前3年以内の贈与により取得した財産は生前贈与加算の対象となります。生前贈与加算ですね。相続開始日の3年前の応当日x2年5月20日から、相続開始日x5年5月20日までが、相続開始前3年以内です。この期間に配偶者は父から暦年単位課税による贈与3000万円を受けているので、生前贈与加算の適用があります。したがって3000万円は生前贈与加算額として相続税の課税価格に加算されます。

<相続時精算課税加算額~長男>

長男がx1年2月に取得した財産3000万円は相続時精算課税を使っています。贈与税は相続税と同一視するのが相続時精算課税の趣旨ですので、相続時精算課税で長男が父から贈与を受けた財産3000万円は、相続により取得したものとしてみなして相続財産に加算します。

<贈与税額控除額~配偶者>

生前贈与加算で贈与財産3,000万円を相続税の課税価額に加算すると、贈与税と相続税との間で二重課税が生じますので、相続税の計算の中で納付済みの贈与税額を控除する必要があります。

配偶者が父から暦年課税の贈与を受けたときの贈与税額は以下の通りです。

x3年分・・・一般(3000万円ー110万円)×50%ー250万円=1195万円

贈与税額は195万円です。この金額を相続税額から控除します。

<相続時精算課税分の贈与税額控除額~長男>

相続時精算課税適用財産3,000万円も相続税の課税価格に加えると、やはり贈与税と相続税の二重課税が生じます。そのため贈与税額控除額を計算して相続税額から控除する必要があります。長男が父から相続時精算課税による贈与を受けたときの贈与税額は以下の通りです。

x1分・・・(3000万円ー2500万円※)×20%=100万円

※3000万円≧2500万円 ∴2500万円

相続時精算課税適用財産3,000万円から特別控除額2500円を差し引いた金額に、一律の税率20%を乗じて計算した100万円が、相続税額から控除する相続時精算課税郡の贈与税です。

特別控除額の上限は2500万円ですので、相続時精算課税適用財産3,000万円特別控除額2500万円を比較して、いずれか小さい金額の2500万円を特別控除額として採用します。

<相続税額>

配偶者は被相続人の父から相続または遺贈により取得した財産3億円に、生前贈与加算3000万円を加えた額から、債務控除1000万円を差し引いた金額の3億2000万円を課税価格とし、相続税を計算します。

算出相続税額8500万円から贈与税額控除1195万と、配偶者の税額軽減5060万円を差し引いた2245万円が、納付すべき相続税額です。

相続税の税額軽減の計算方法は以下の記事を参照ください。

長男は被相続人の父から相続または遺贈により取得した財産4000万円に、相続時精算課税適用財産3,000万円を加えた金額から、債務控除1000万円を差し引いた6000円が課税価格となり、相続税を計算します。

算出相続税額1619万円から相続時精算課税分の贈与税額控除額100万円を差し引いた1519万円が、納付すべき相続税額です。

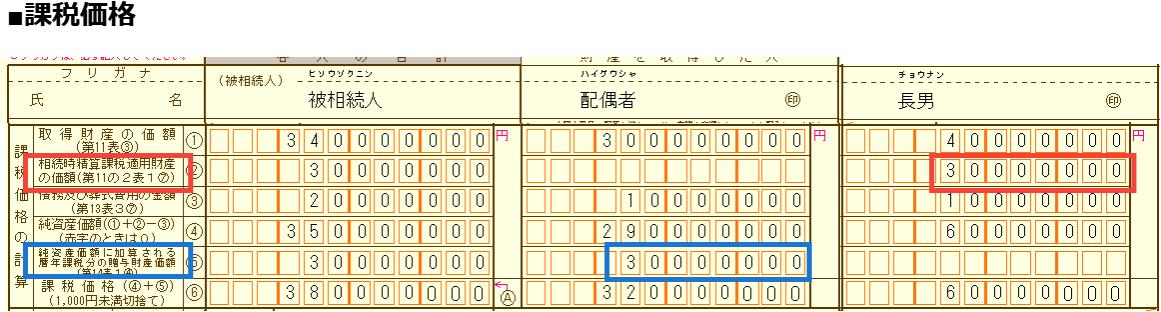

以下は相続税の申告書の表示です。

債務控除よりも上のところで、長男が取得した相続時精算課税適用財産の贈与時の価格3000万円を加算します(赤枠部分)。一方で暦年贈与の生前贈与加算額は債務控除より下のところで、暦年財産の贈与時の価格3000万円を加算します(青枠部分)。

税額控除欄は一番下(医療法人持分税額控除は除く)に、相続時精算課税分の贈与税額控除100万円を書きます(赤枠部分)。暦年課税分の贈与税額控除額1195万円は相続税の2割加算のすぐ下に書きます(青枠部分)。

相続時精算課税の還付税額の計算方法

あらためて相続時精算課税の還付があったときを見てみましょう。相続時精算課税制度は贈与税を相続発生した時に精算する制度なので、控除しきれないと税額控除があった場合は還付がなされます(相続税法33の2)。

相続時精算課税の贈与税額控除は他の税額控除とは位置付けが異なりました。

算出相続税額から税額控除額を差し引いて控除不足額があったら、100円未満切り捨てはせずに円単位まで還付税額です。逆に納付税額があれば100円未満を切り捨てた金額で納付額を計算します。

たとえば相続時精算課税分の贈与税300万円を払っていた場合に、算出税額が1,350,234円であれば、算出税額から相続時精算課税分の贈与税額を差し引いた、△1,649,766円(円単位)まで還付になります。

相続時精算課税適用者がその後、養子縁組を離縁された場合の2割加算

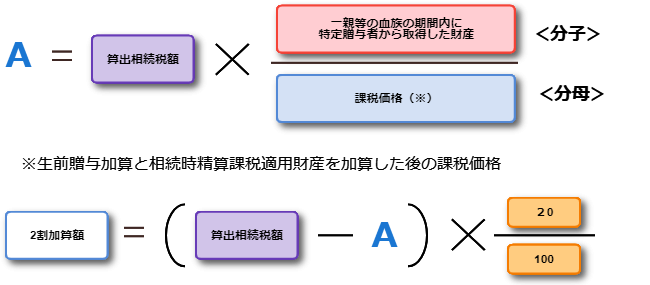

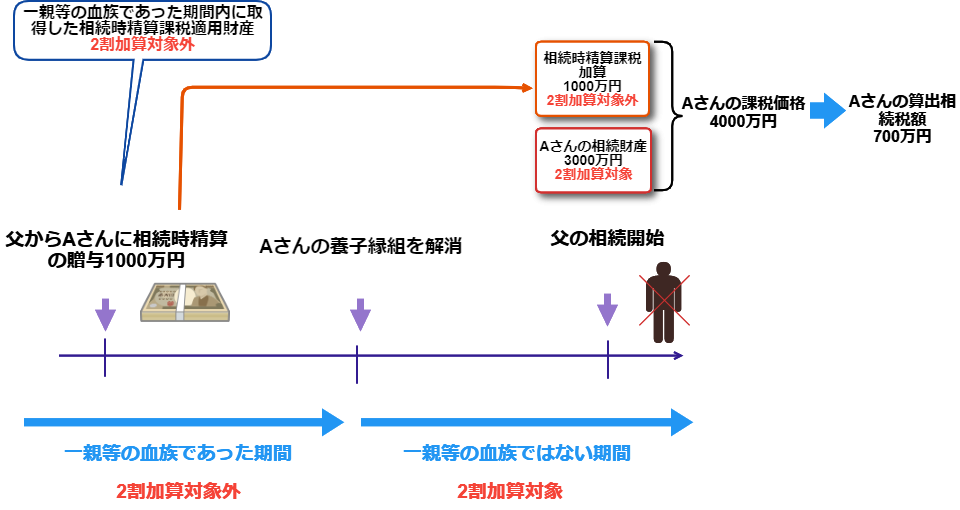

相続時精算課税適用対象者が贈与者の直系卑属の推定相続人なのでこの項目の話が絡んできます。一親等の血族の間に贈与を受けた相続時精算課税適用財産に対応する算出相続税額は、2割加算の対象から除かれますね。養子縁組を組んだり解消したり相続時精算課税を使ったりするケースで出てきます。

相続開始の時にどうなるのか、一親等の血族であった期間は2割加算の対象から除かれましたね。

計算式では算出相続税額を出したら以下の分子・分母を乗じて、1親等の期間であったところに対応する税額を出して、2割加算額から除きます。

分母に生前贈与加算額あるいは相続時精算課税適用財産を足した課税価格(上図の水色部分)です。分子に1親等の血族であった期間に特定贈与者から精算課税を使って取得した財産(ピンク部分)です。

相続開始時はすでに養子縁組を解消していて他人であっても、過去に養子縁組を組んでいたら、その期間に特定贈与者から相続時精算課税で贈与を受けた財産は計算式の分子に組み込みます。

事例を見ていきます。

Aさんは被相続人と養子縁組をしたので1親等の血族になっていました。直系卑属である推定相続人なので相続時精算課税を使えたわけです。しかし相続開始時までに養子縁組を解消しています。

Aさんの課税価格は4000万円で、対応する算出相続税額は700万円でした。課税価格4000万円のうち1000万円は相続時精算課税適用財産です。

算出相続税額700万円に1000万円/4000万円を乗じた175万円は、1親等の血族のときにかかるものなので2割加算から除かなければなりません。

700万円から175万円を除いて20/100を乗じた105万円が二割加算の額になります。

(参照元:No.4157 相続税額の2割加算|国税庁)

相続時精算課税制度の贈与者が死亡した年の贈与税申告は必要ない

相続時精算課税制度の贈与者が死亡した年の贈与税申告は必要ない

特定贈与者からの贈与により相続時精算課税適用財産を相続時精算課税適用者が取得した場合に、その特定贈与者がその贈与をした年の途中に死亡した時は、その贈与により取得した財産は、贈与税の申告は不要です(相続税法28①④)。

贈与者から相続時精算課税を適用して贈与を受けた場合に、その贈与者が贈与をしたその年に死亡するケースもあるでしょう。このような場合、その年の相続時精算課税分の贈与財産にかかる贈与税の申告は必要ありません。相続時精算課税選択届出書の提出が済んでいなくて、これから相続時精算課税の適用を受けようとしていた人も同じです。

ただし被相続人の住所地の税務署に一定の手続きをする必要はあります。このことは次の項目で解説します。

贈与税の取扱いは上記のとおりです。相続税の取扱いはどうなるのでしょうか。相続時精算課税の適用した贈与財産をほかの相続財産に加算して相続税を計算します。

贈与者が死亡する前の贈与と死亡した年の贈与とで贈与財産の取扱いは変わりません。相続時精算課税を適用した贈与財産はどちらもほかの相続財産に加えて相続税額を計算します。

なお贈与者が死亡した年の相続時精算課税分の贈与税額控除は出てきません。相続時精算課税分の贈与税額控除は過去に納めた贈与税額を相続税額から控除するものです。贈与者が死亡した年の贈与

(参照元:No.4307 贈与者が贈与をした年に死亡した場合の贈与税及び相続税の取扱い|国税庁)

贈与者が死亡した年の相続時精算課税制度の選択

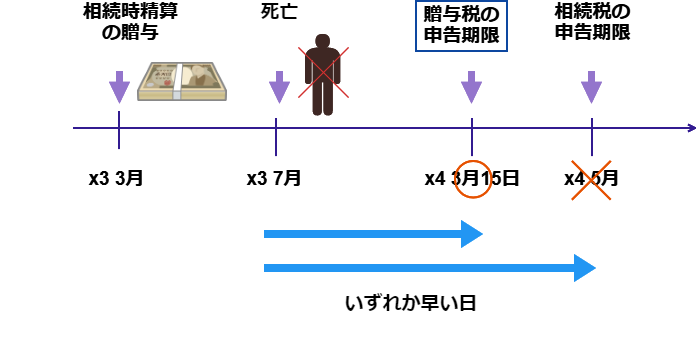

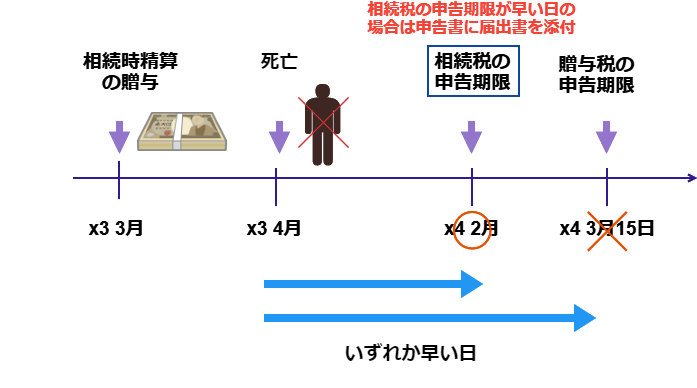

相続時精算課税の適用を受けようとする人は、相続時精算課税を選択する旨の届出書(相続時精算課税選択届出書)を、贈与年の翌年3月15日までに納税地の所轄税務署長に提出しなければなりません(相続税法21の9②)。

通常の場合は上記のとおりです。相続時精算課税の選択をする場合に相続時精算課税選択届出書を提出しなければならないのは、贈与者が贈与した年に死亡した場合であっても変わりません

しかし相続時精算課税選択届出書の提出期限と提出先は通常の場合とは異なります。選択届出書の提出期限は、贈与税の申告期限または相続税の申告期限いずれか早い日となります。贈与税の申告期限は通常、贈与を受けた年の翌年の3月15日です。一方で相続税の申告期限は通常、相続開始日の翌日から10ヶ月以内です。

たとえば上図のケースでは、贈与税の申告期限はx4年3月15日で、相続税の申告期限はx4年5月ですね。早い日の贈与税の申告期限x4年3月15日が選択届出書の提出期限となります。

上図の逆のケースです。贈与税の申告期限はx4年3月15日で相続税の申告期限はx4年2月です。早い日の相続税の申告期限x4年2月が選択届出書の提出期限ですね。

相続税の申告期限の日が届出書の提出期限となる場合、贈与者の相続税の申告書届出書を添付しなければなりません。

相続時精算課税選択届出書の提出先は、通常の場合は精算課税の適用を受けようとする人の納税地の所轄税務署長でしたが、この場合はその死亡者の死亡にかかる納税地の所轄税務署長に提出します。

(参照元:No.4302 贈与者が贈与した年の中途に死亡した場合の相続時精算課税の選択|国税庁)

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり