受付9:00〜18:00 (平日/土)

外国との二重課税を防ぎ相続税を減らす!外国税額控除の使い方

目次

相続税の外国税額控除とは

「海外にある財産を相続したいけど、その国でも相続税のような税金が課かっている。税金を二重で払っている気もするけど、何とかならないもの?」

海外にある財産を相続した場合に、その財産にその国の相続税に相当する税金が課されることがあります。日本でも相続税が課される場合、ひとつの財産に対して、日本と海外とで二重に税金を支払うこととなります。二重課税を回避するために、現地で支払った相続税に相当する税金を、一定額まで日本の相続税から控除できる制度を、相続税の外国税額控除といいます。

本記事では、相続税の外国税額控除の基本的な内容と、関連する贈与税の外国税額控除にも触れていきます。

相続や遺贈、または相続時精算課税の適用を受ける贈与により外国にある財産を取得した場合、日本の相続税が課されるほか、その国の法令による相続税に相当する税が課されることがあります。

国外の財産に日本の相続税と外国の相続税に相当する税が課されている場合、国外財産にかかる外国と日本の二重課税を調整するため、外国で課された相続税に相当する金額を相続税から差し引くこととしています。この制度を相続税の外国税額控除といいます。

適用要件

相続税の計算上、相続税の外国税額控除の適用できる要件は以下のとおりです。

- 要件①:相続または遺贈(相続開始の年分の被相続人からの贈与を含む)により財産を取得したこと

- 要件②:取得した財産が法施行地外にあること

- 要件③:取得した財産に現地の法令により相続税に相当する税が課されたこと

適用できる人

相続税の外国税額控除の適用対象者は、以下の人です。

- 国外財産を取得した人

- その国外財産にその国の法令により相続税に相当する税が課されている人

| 納税義務者の区分 | 国内財産 | 国外財産 | 備考 |

|---|---|---|---|

| 無制限納税義務者 | ○ | ○ | 二重課税 → 外国税額控除の適用あり |

| 制限納税義務者 | ○ | × | 二重課税なし → 外国税額控除の適用なし |

国外財産について日本の相続税が課かる無制限納税義務者に相続税の外国税額控除が適用されます。制限納税義務者は、国外財産に日本の相続税が課からないため、日本の相続税と外国の相続税の二重課税は生じず、外国税額控除の適用がありません(稀に適用できるケースがあります)。

相続税の外国税額控除の計算式

【相続税の外国税額控除の計算式】

① 外国で課せられた税額 ※1

② 相次相続控除後の相続税 ×(国外財産の価額 ※2 △その財産の債務)÷(純資産価額 + 相続開始年分の生前贈与加算額)

③ ①か②のいずれか少ない金額

※1 外国の法令により課された税 × 納期限などの邦貨換算率

※2 相続開始年分の国外財産を含む

相続税から控除される外国税額は、必ずしもその外国の法令によって課される相続税に相当する金額となるわけではありません。上記の算式は、外国の法令によって課される相続税に相当する税率が、日本の相続税の税率よりも高率だった場合、日本の税率を超えて課される部分の税額を控除できないことを示しています。

外国で課せられた税額は、外国の法令により納付すべき日とされている日の対顧客直物電信売相場(TTS)により邦貨に換算した金額によることとされています。ただし、外国税額を納めるとき、常に納付すべき日に外国に送金するとは限らないため、送金が著しく遅延して行われている場合を除いて、国内から送金する日の対顧客直物電信売相場(TTS)によることもできます。

つまり以下の㋑と㋺いずれか大きい金額により邦貨に換算した金額によります(納税者有利)。

- ㋑ 納付すべき日の対顧客直物電信売相場(TTS)

- ㋺ 国内から送金する日の対顧客直物電信売相場(TTS)

相続税の外国税額控除の具体例

前提条件は以下のとおりです。

- 被相続人の財産を相続した人:無制限納税義務者の妻

- 国外で納付した相続税に相当する税:6,000ドル

- 納付日のTTS:99円、送金日のTTS:100円(→大きい方の100円を採用)

- 妻の外国税額控除前の相続税:650万円

- 妻の取得する国外財産:700万円(分子)

- 妻の取得する純資産価額:7,000万円(分母)

相続税の外国税額控除は以下のように計算します。

① 外国で支払った相続税に相当する税額

6,000ドル × 100円※ =60万円

※ 納付日TTS 99円 < 送金日TTS 100円 ∴ 100円(いずれか大きい方)

② 控除限度額

妻の外国税額控除前の相続税650万円 × 国外財産700万円 ÷ 純資産価額7,000万円 = 65万円

③ ①<② ∴ 相続税の外国税額控除 60万円(いずれか少ない金額)

相続税の外国税額控除は60万円です。外国税額控除前の相続税 650万円から外国税額控除60万円を差し引いた金額の590万円を、相続税として納めます。

生前贈与加算の財産に国外財産が含まれる場合

被相続人から贈与を受けた国外財産が生前贈与加算の対象になることもあります。生前贈与加算に含まれる国外の財産も、日本の相続税が課されるほか、国外の相続税に相当する税が課されるため、国際的な二重課税が生じます。

そのため相続開始年分の生前贈与加算に含まれる国外財産について、国際的な二重課税を排除するため、相続税の外国税額控除の適用があります。しかし相続開始年分の前年以前の生前贈与加算に含まれる国外財産は、贈与税額控除により二重課税が排除されるため、相続税の外国税額控除の適用はありません。

| 財産取得の種類 | 控除の種類 |

|---|---|

| 相続または遺贈 | 外国税額控除 |

| 相続開始年分 | 外国税額控除 |

| 相続開始年分の前年以前 | 贈与税額控除(外国税額控除の適用なし) |

以下の2つに分けてお伝えします。

(生前贈与加算)

- 相続開始年分 - 相続税の外国税額控除○

- 相続開始年分の前年以前 - 相続税の外国税額控除✕、贈与税額控除○

生前贈与加算と贈与税額控除は、以下の記事でくわしくお伝えしていますので、ぜひ参照ください。

- 関連記事:相続開始前3年以内の生前贈与加算をわかりやすく解説

- 関連記事:暦年課税分の贈与税額控除をわかりやすく

相続開始年分 - 相続税の外国税額控除○

相続開始年分の贈与財産に国外財産がある場合、生前贈与加算によりその財産についてA 日本の相続税と外国の贈与税に相当する税の二重課税が生じます。この場合、相続税の外国税額控除を適用することにより二重課税を調整します。

なお相続開始年分の贈与について、日本の贈与税は非課税のため、B 日本の相続税と日本の贈与税の二重課税、C日本の贈与税と外国の贈与税に相当する税の二重課税は生じません。

- A 日本の相続税と外国の贈与税に相当する税の二重課税:相続税の外国税額控除

- B 日本の相続税と日本の贈与税の二重課税なし:調整なし

- C 日本の贈与税と外国の贈与税に相当する税の二重課税なし:調整なし

具体例 ー 相続開始年分の相続税の外国税額控除

相続開始年分の贈与財産に国外財産がある場合の相続税の外国税額控除は、つぎのように計算します。

前提条件は以下のとおりです。

- 国外財産に課されている相続税に相当する税:300万円

- 妻(無制限納税義務者)の外国税額控除前の相続税:1,400万円

- 妻の財産の取得状況:以下のとおり

| 妻の財産の取得状況 | 国内財産 | 国外財産 | 合計 |

|---|---|---|---|

| 相続財産 | 3,000万円 | 2,500万円 | 5,000万円 |

| 債務 | △1,200万円 | △300万円 | △1,500万円 |

| 生前贈与加算(すべて相続開始分)※ | 3,000万円 | 1,000万円 | 4,000万円 |

| 課税価格 | 4,800万円 | 3,200万円(分子) | 7,000万円(分母) |

※相続開始年分を算式の分子・分母に含める

相続税の外国税額控除は以下のように計算します。

① 外国で課された税額

300万円

② 控除限度額

外国税額控除前の相続税1,400万円 × 国外財産3,200万円 ÷ 純資産価額7,000万円 = 640万円

③ ①<② ∴ 相続税の外国税額控除 300万円(いずれか少ない金額)

外国税額控除前の相続税 1,400万円から外国税額控除300万円を差し引いた金額1,100万円を、妻の相続税として納めます。

相続開始年分の前年以前 - 相続税の外国税額控除✕、贈与税額控除○

相続開始年分の前年以前の贈与財産がある場合、生前贈与加算により、その財産についてA 日本の相続税と外国の贈与税に相当する税の二重課税が生じます。

また相続開始年分の前年以前の贈与について、日本の贈与税が課されるため、B 日本の相続税と日本の贈与税の二重課税、C 日本の贈与税と外国の贈与税に相当する税の二重課税が生じます。

- A 日本の相続税と外国の贈与税に相当する税の二重課税:贈与税額控除

- B 日本の相続税と日本の贈与税の二重課税:贈与税額控除

- C 日本の贈与税と外国の贈与税に相当する税の二重課税:贈与税の外国税額控除

AとBの二重課税の排除は、贈与税額控除によるため、相続税の外国税額控除の適用はありません。相続税の贈与税額控除は、「贈与税の外国税額控除前の金額」で控除されるため、A 日本の相続税と外国の贈与税に相当する税の二重課税とB 日本の相続税と贈与税の二重課税がまとめて調整されます。

C日本と外国の贈与税の二重課税は、贈与税の外国税額控除により調整されます。

AからCに関して、贈与税の外国税額控除について簡単に触れておきましょう。

贈与税の外国税額控除とは

外国にある財産を贈与により取得した場合、日本の贈与税が課されるほか、その国の法令により贈与税に相当する税も課されている場合があります。同一の財産に日本の贈与税と外国の贈与税に相当する税が課されている場合、国際的な二重課税を防止する必要があります。

受贈者が贈与を受けた財産全体の贈与税から、その外国で課された贈与税に相当する税を差し引く制度を、贈与税の外国税額控除といいます。

贈与税の外国税額控除の計算式

計算式は以下のとおりです。

【贈与税の外国税額控除の計算式】

① 外国で課せられた税額 ※1

② 日本の贈与税 × 分母のうち国外財産の価額 ÷ その年分の贈与税の課税価格 ※2

③ ①か②のいずれか少ない金額

※1 外国の法令により課された税 × 納期限などの邦貨換算率

※2 贈与税の配偶者控除・基礎控除前

具体例 ー 相続開始年分の前年以前の贈与税の外国税額控除(C)

上記のCに関して具体例を確認しましょう。

たとえば令和2年3月に夫から妻に以下の財産の贈与があったとします。

- 現金:400万円

- 国外財産:3,000万円(課せられた贈与税に相当する税 600万円)

この場合、妻が納付すべき令和2年分の贈与税は以下のとおり809万円です。

贈与額3,400万円(400万円+3,000万円) - 基礎控除額110万円

= 課税価格3,290万円 × 税率55% - 控除額400万円

= 贈与税額 1,409万円 - 贈与税の外国税額控除 600万円※ =809万円

※贈与税の外国税額控除

① 外国で課された税額

600万円

② 控除限度額

日本の贈与税1,409万円 × 国外財産3,000万円 ÷ その年分の贈与税の課税価格3,400万円 = 1,243万円

③ ①<② ∴ 贈与税の外国税額控除 600万円(いずれか少ない金額)

したがって令和3年分に妻が納付すべき贈与税は809万円です。

贈与税の外国税額控除を使うことにより日本の贈与税と外国の贈与税の二重課税を防げています。

具体例 ー 相続開始年分の前年以前の相続税の贈与税額控除の具体例(A、B)

上記のA、Bに関して具体例を見ていきます。

上の例で1年後の令和3年4月に夫の相続が発生した場合、夫から妻への贈与財産(現金400万円、国外財産3,000万円)は、相続開始年分の前年以前の贈与財産として生前贈与加算の対象です。

この場合、贈与税額控除は、贈与税の外国税額600万円を控除前の贈与税の金額1,409万円です。

相続税の贈与税額控除を、贈与税の外国税額600万円を控除前の贈与税の金額1,409万円とすることで、A 日本の相続税と外国の贈与税に相当する税の二重課税(600万円)とB 日本の相続税と贈与税の二重課税(809万円)がまとめて調整されています。

相続税の外国税額控除の申告に当たっての添付書類

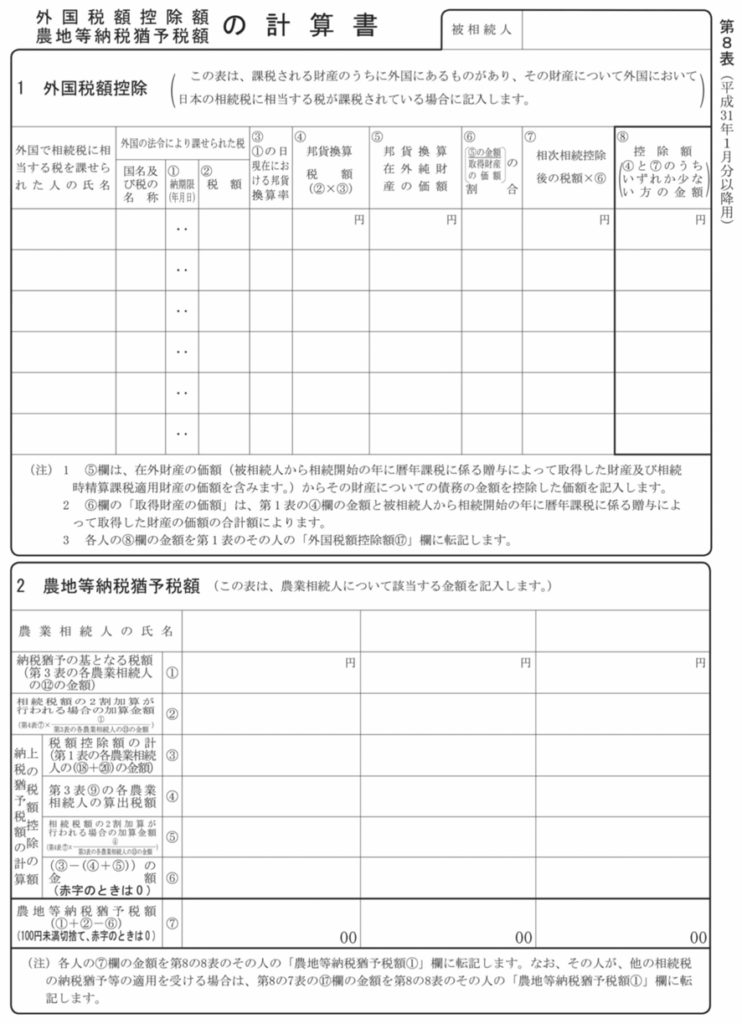

相続税の外国税額控除を適用するためには、相続税申告書の「第8表 外国税額控除額・農地等納税猶予税額の計算書」に、外国で課された税額を証明する書類として海外の相続税申告書など添付して申告します。

留意点

留意点を1つお伝えします。

配偶者控除により相続税が課からない配偶者からは外国税額控除できない

配偶者が国外財産を被相続人から取得した場合でも、配偶者の税額軽減を適用することにより相続税がゼロになる場合、外国税額控除により相続税を控除できません。

相続税の税額控除は、以下の順番により控除されます。

①から⑥までの税額控除を順番に控除し、相続税がマイナスになる場合は納める相続税はゼロです。配偶者の税額軽減は、配偶者が被相続人から取得した財産が1億6,000万円または配偶者の法定相続分まで相続税が課からない制度です。

外国税額控除の適用を受ける場合、遺産分割において配偶者が国外財産を被相続人から取得する場合、配偶者の税額軽減を相続税がゼロになるまで適用しない、あるいは外国税額控除を適用できる他の相続人が国外財産を取得するなどの工夫が必要です。

相続税の税額控除は以下の記事でくわしく解説していますので参照ください。

- 関連記事:8つの相続税の税額控除をわかりやすく紹介

相続税の外国税額控除を見てきました。外国税額控除は、日本の相続税と外国の相続税に相当する税の国際間の二重課税を調整するための制度です。

被相続人の国外の財産を取得しても、その財産にその国の相続税に相当する税が課税されていなければ、相続税の外国税額控除を適用できません。主要国のほとんどは相続税に相当する制度がありますが、そもそも制度がない国もあります。外国税額控除を適用するためには、相続税に相当する制度があるかなど、その国の税制をきちんと確認しましょう。

被相続人から国外財産を相続し、海外の税金と二重課税が生じている場合、本記事を参考に、相続税から控除する相続税を計算してみてください。