世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税の配偶者控除って知ってる?節税のポイントとデメリット

こんにちは世田谷相続専門税理士事務所です。

夫が先立ってしまい、配偶者に有利な制度を知りたい。配偶者控除の適用にあたって注意点があれば知りたい。

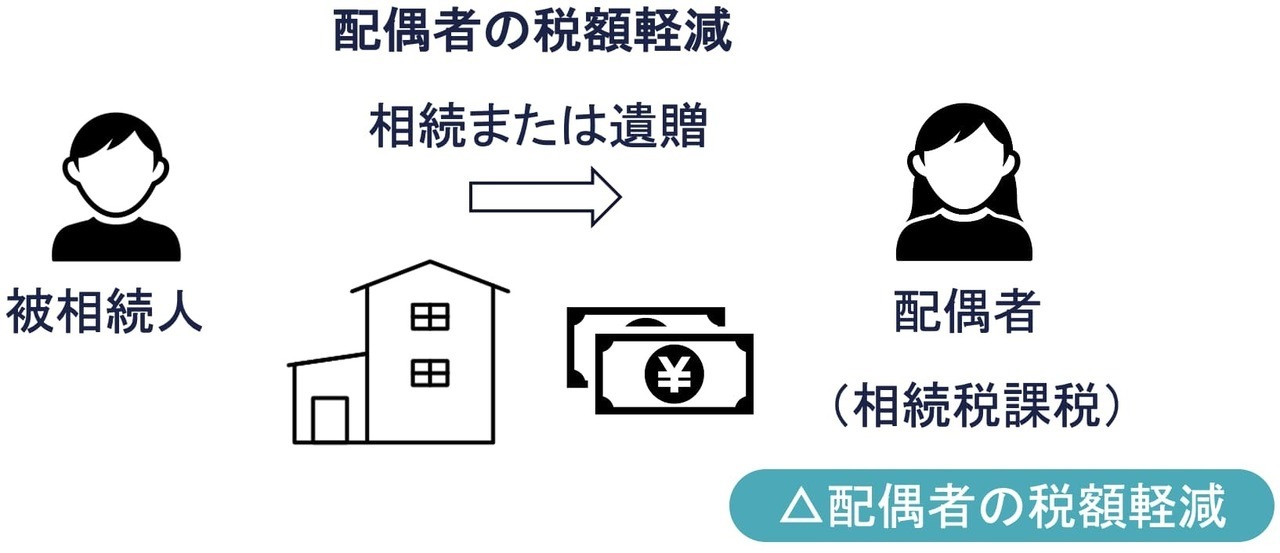

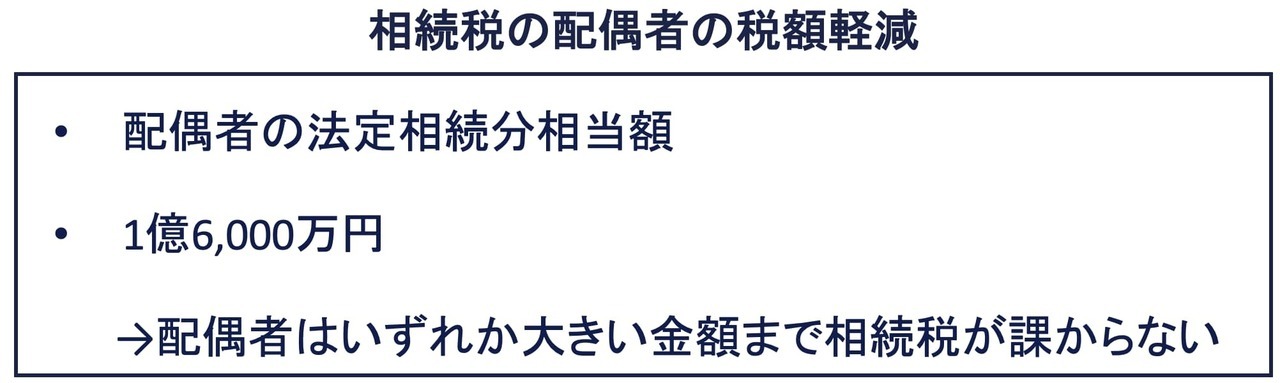

被相続人が亡くなった後の配偶者の生活の安定を図るための制度として、相続税の配偶者控除(配偶者の税額軽減)の特例が設けられています。

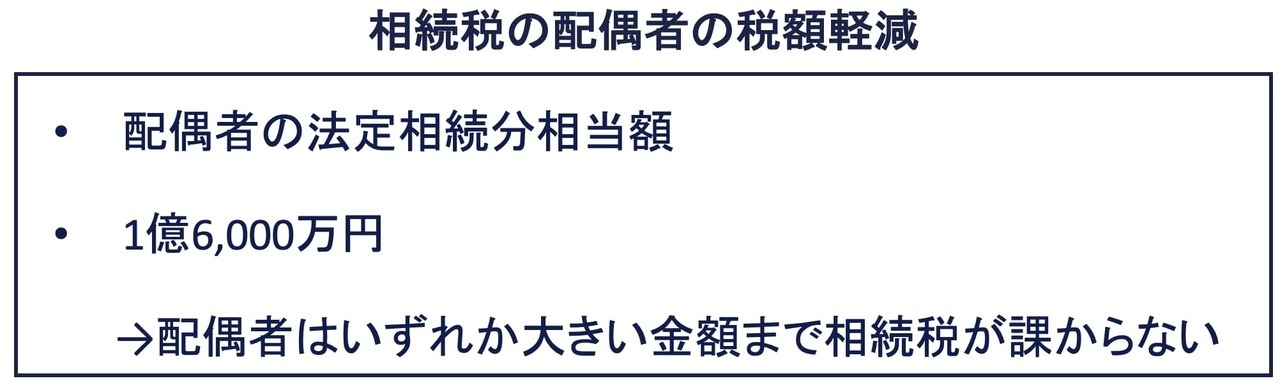

配偶者控除は、配偶者が被相続人から取得した財産に対して1億6,000万円まで相続税が課からなくなるインパクトの大きな制度です。しかし配偶者が、配偶者控除を適用できる、ぎりぎりまで財産を取得すると、つぎの配偶者の相続のときに子どもに多額の相続税が課されることも考えられます。

配偶者控除はとても有利な特例ですが、使い方を誤ってはなりません。本記事では配偶者控除の要件から計算方法、留意点までお伝えします。

この記事の目次

- 相続税の配偶者控除(配偶者の税額控除)とは配偶者の税額軽減の趣旨相続税の配偶者控除の要件要件①:配偶者要件②:財産配偶者の税額軽減の計算式配偶者の税額軽減の基礎となる財産配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)とは隠ぺい仮装行為があった場合相続税の配偶者控除の計算例計算例①:配偶者の取得財産が配偶者の法定相続分以下の場合計算例②:配偶者の取得財産が1億6,000万円以下の場合計算例③:配偶者の取得財産が1億6,000万円と配偶者の法定相続分のいずれよりも大きい場合申告要件 ー 無申告の場合、特例の適用はない相続税申告の際に提出する書類第5表 配偶者の税額軽減額の計算書書類の添付のない申告書の提出があった場合などのゆうじょ規定未分割で申告する場合相続税の申告期限までに遺産分割が行われていない場合(3年以内)相続税の申告期限までに遺産分割が行われていない場合(3年以経過)申告期限後に遺産分割により財産を取得した場合の配偶者の税額軽減の計算申告期限後に遺産分割により財産を取得した場合の更正の請求・修正申告子供に多くの相続税が課かるデメリット一次相続で配偶者が全て相続した場合と50%相続した場合の比較配偶者の税額軽減の留意点5つその①:相続税の基礎控除と併用できるその②:夫にも適用できるその③:配偶者が遺産分割前に亡くなってしまった場合でも、本特例を適用できるその④:期限後申告や修正申告でも適用できるその⑤:申告不要とならないまとめ

相続税の配偶者控除(配偶者の税額控除)とは

被相続人の配偶者が相続や遺贈によって財産を取得した場合、配偶者の相続税の課税価格が、課税価格の合計額に配偶者の法定相続分を乗じた相当額以下か、1億6千万円以下である場合、配偶者の相続税が課からなくなる制度です。

つまり配偶者の税額軽減は、配偶者の取得した財産に配偶者の法定相続分または1億6,000万円まで相続税が課からない制度です。

なお配偶者の税額控除を受けることによって相続税を納付すべき相続税がゼロとなっても、相続税の申告書の提出が必要です。

配偶者の税額軽減の趣旨

以下の理由から相続税の配偶者の税額軽減の規定が設けられているといわれています。

- 被相続人が亡くなった後の配偶者の生活保障のため

- 被相続人の財産の維持形成に配偶者も貢献しているため

- 同一世代間の財産移転であり、つぎの配偶者の相続まで期間が短いと想定され、再び相続税が課されるため

配偶者の税額軽減は、配偶者を税制面から優遇するために設けられている制度です。同じく配偶者を税制面から優遇する制度の贈与税の配偶者控除と同様の趣旨により規定が設けられています。

相続税の配偶者控除の要件

相続税の配偶者の税額軽減の要件は以下のとおりです。

- 要件①:配偶者

- 要件②:財産

要件①:配偶者

被相続人の配偶者であることです。

無制限納税義務者でも制限納税義務者でも特例を受けられますが、婚姻の届け出をした者に限られます。婚姻期間は、まったく制約がありません。極端なことをいえば1日のみ正式な婚姻関係があれば本特例の適用を受けられます。

- ① 国外に住所を有する配偶者

被相続人との間に正式な婚姻関係のあった配偶者であれば、国外に住所を有する配偶者でも本特例の適用があります。

国税庁 基通19の2-1 相続税額の軽減の対象となる配偶者の範囲

- ② 相続を放棄した配偶者

被相続人との間に正式な婚姻関係のあった配偶者であれば、相続を放棄した場合でも、その配偶者が遺贈などによって財産(みなし相続財産を含む)を取得した場合、本特例の適用を受けられます。

国税庁 基通19の2-3 相続を放棄した配偶者に対する相続税額の軽減

- ③ 内縁関係にある者

ただし配偶者は婚姻の届け出をした者に限られるため、内縁関係にある者には本特例の適用はありません。

国税庁 基通19の2-2 内縁関係にある者

要件②:財産

原則、相続税の申告期限までに配偶者が相続または遺贈により実際に財産を取得することです。

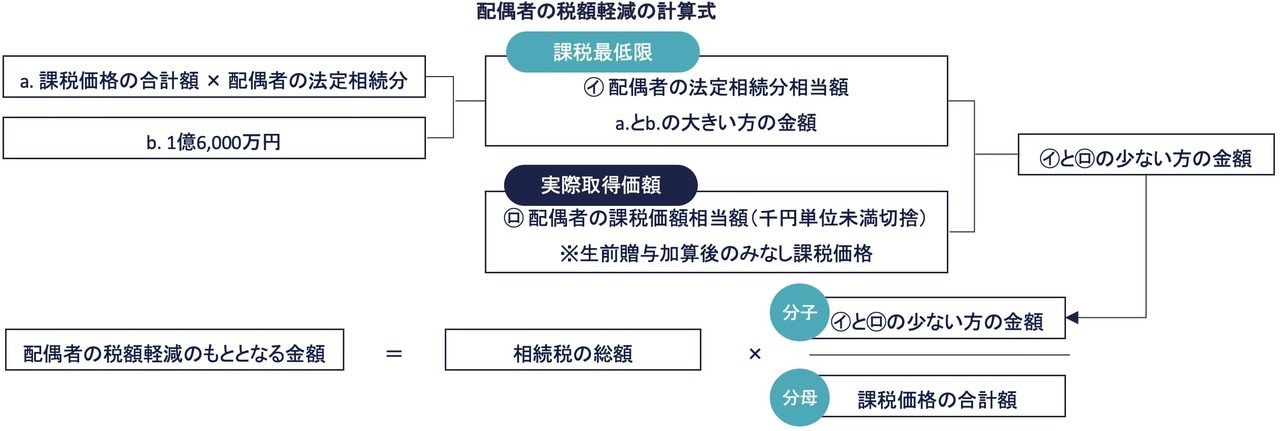

配偶者の税額軽減の計算式

配偶者の税額軽減の計算式は以下のとおりです。

配偶者の税額軽減は、つぎの①に掲げる金額と②に掲げる金額とのいずれか少ない方の金額です。

-

① その配偶者の算出相続税額からその配偶者の贈与税額控除額を控除した金額

-

② つぎの算式により計算した金額 = 軽減のもととなる金額

-

㋑ 課税価格の合計額に配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)を掛けて計算した金額に相当する金額または1億6,000万円のいずれか大きい方の金額

-

㋺ 配偶者の相続税の課税価格(実際取得額 ← 相続税の申告期限までに分割されていない財産の価額を除く)

㋺の「配偶者の相続税の課税価格」に含まれる財産にはつぎのものがあります。

国税庁 基通19の2-7 配偶者の税額軽減額の計算方法

計算例は後述します。

配偶者の税額軽減の基礎となる財産

配偶者の税額軽減の計算の基礎となる財産は、原則、相続税の期限内申告書の提出期限までに分割されていない財産は含まれません。

計算の基礎に含まれる財産は、相続税の申告期限までに遺産分割された、特定遺贈などにより配偶者が実際に取得した財産に限られます。

具体的には以下の財産が該当します。

- 相続税の申告期限までに遺産分割により取得した財産

- 単独相続により取得した財産

- 特定遺贈により取得した財産

- 被相続人の相続開始前3年以内に贈与を受けた財産で、生前贈与加算された財産

- 相続税法上、相続や遺贈により取得したものとみなされる財産(生命保険や死亡退職金など)

- 「申告期限後3年以内の分割見込書」を提出し、3年以内に遺産分割により取得した財産

- 「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、その事情がなくなった後4カ月以内に遺産分割により取得した財産

配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)とは

配偶者の税額軽減の計算式にある「配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)」は以下のとおりです。

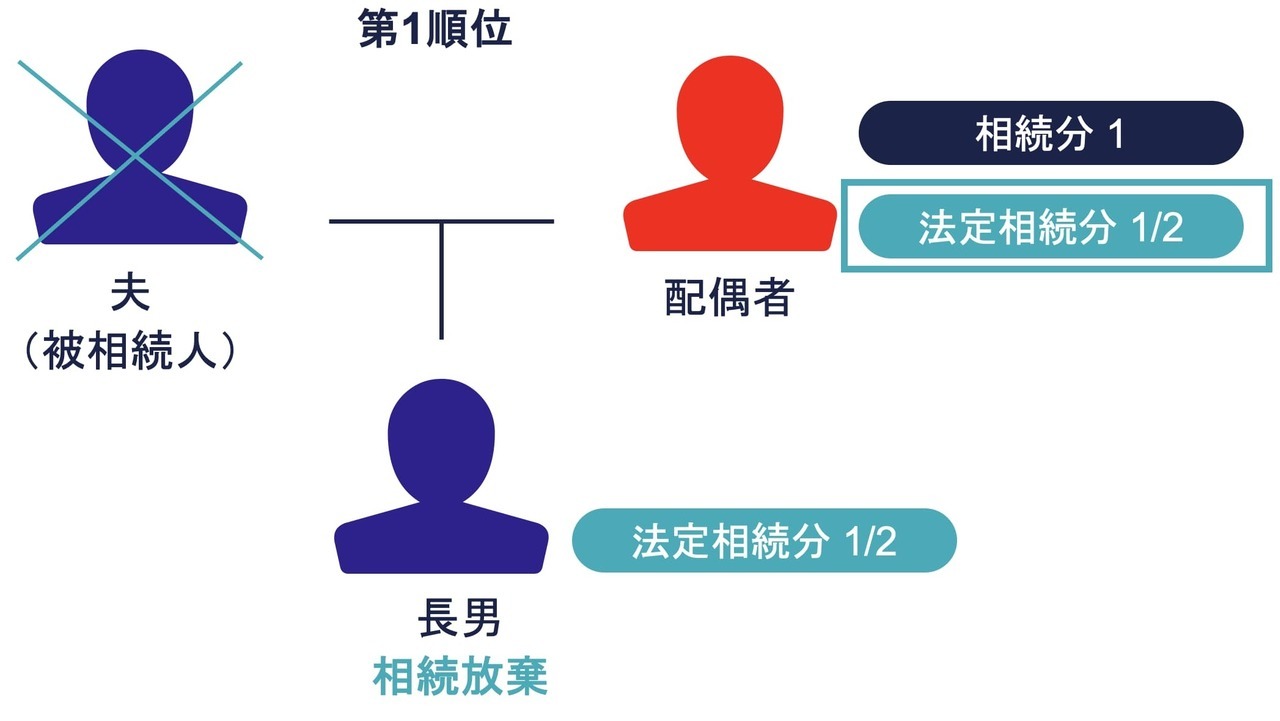

- 第1順位・・・子供が放棄した場合

上図のような第1順位の場合、配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)は「1/2」です。

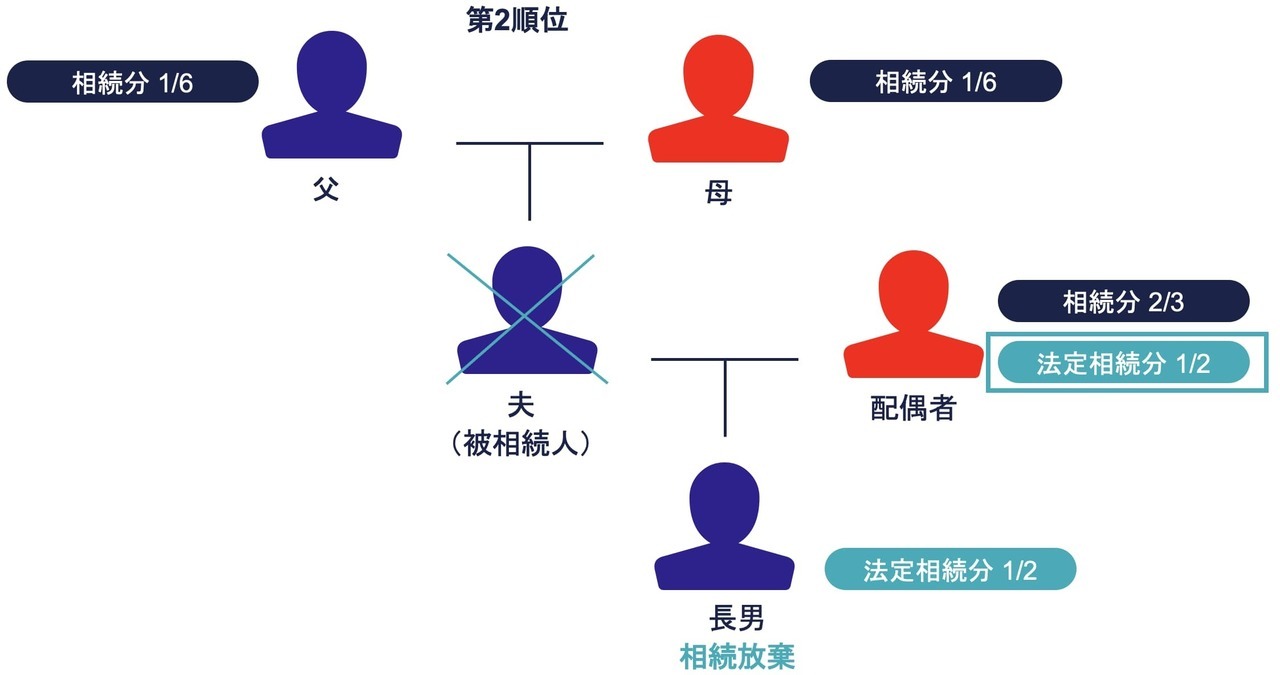

- 第2順位・・・子供が放棄した場合

上図のような第2順位の場合、配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)は「1/2」です。

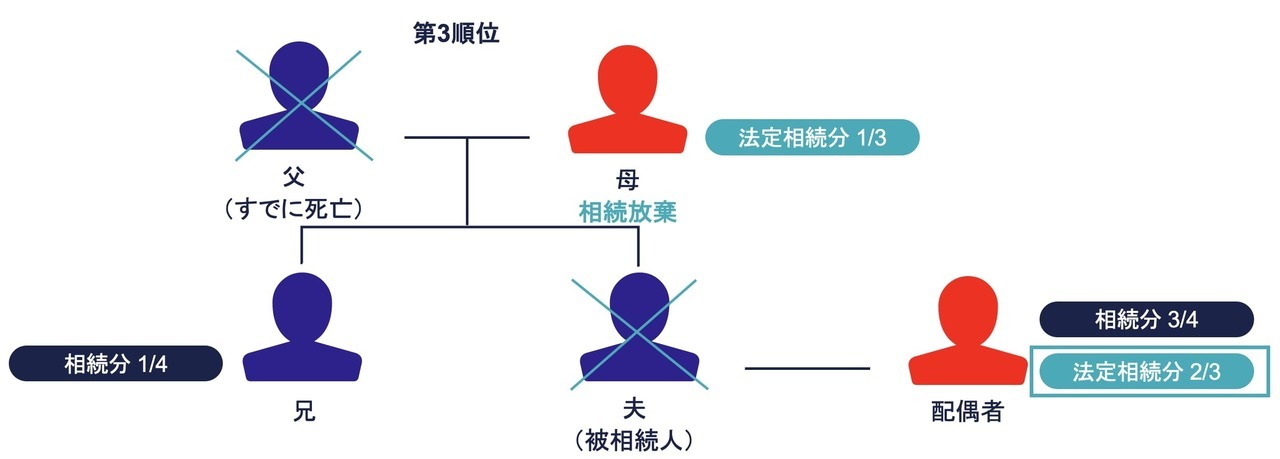

- 第3順位・・・母が放棄した場合

上図のような第3順位の場合、配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)は「2/3」です。

- 配偶者のみ(子供なし)

上図のような法定相続人が配偶者のみ(子供なし)の場合、配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)は「1」です。

配偶者以外の相続人が相続を放棄すると、配偶者の相続分と法定相続分を比べた場合、相続分の方が法定相続分より相続割合が大きくなっています。

配偶者の税額軽減の計算上、法定相続分ではなく相続分を使用した場合、配偶者の税額軽減の金額を大きくするために、配偶者以外の相続人は相続を放棄するかもしれません。

このような租税回避行為を防止するために配偶者の税額軽減の計算上、法定相続分ではなく相続分を使用することとなっています。

隠ぺい仮装行為があった場合

被相続人から相続や遺贈によって財産を取得した人のうち誰かが(配偶者とは限らない)、課税価格の計算の基礎となる事実の全部または一部を隠ぺい仮装し、相続税の申告書を提出、または提出していなかった場合、「 課税価格の合計額」などにその隠ぺい仮装した事実にもとづく金額に相当する金額を含めないで計算します。

隠ぺい仮装行為があった場合、隠ぺい仮装行為がなかったときと比べて、当然に配偶者控除額は小さく算定されます。

国税庁 基通19の2-7の2 隠ぺい仮装行為があった場合の配偶者の税額軽減額の計算方法

相続税の配偶者控除の計算例

- 計算例①:配偶者の取得財産が配偶者法定相続分以下の場合

- 計算例②:配偶者の取得財産が1億6,000万円以下の場合

- 計算例③:配偶者の取得財産が1億6,000万円と配偶者の法定相続分のいずれよりも大きい場合

配偶者の税額軽減は、配偶者の取得した財産に配偶者の法定相続分または1億6,000万円まで相続税が課からない制度です。

したがって計算例①と②は、配偶者の取得した財産が配偶者の法定相続分または1億6,000万円以下のため、配偶者の税額軽減を適用すると配偶者の納付すべき相続税はゼロです。

一方で計算例③は、配偶者の取得した財産が配偶者の法定相続分と1億6,000万円のいずれよりも大きいため、配偶者の税額軽減を適用しても配偶者の納付すべき相続税が生じます。

計算例①:配偶者の取得財産が配偶者の法定相続分以下の場合

配偶者の取得財産が配偶者の法定相続分以下の場合、配偶者の税額軽減を受けることにより配偶者の納付すべき相続税はゼロです。

- 相続人は、配偶者・長男・二男で遺産は分割されている

- 各相続人の課税価格などは以下のとおり

配偶者の税額軽減は、つぎの①に掲げる金額と②に掲げる金額とのいずれか少ない方の金額です。

- ① その配偶者の算出相続税額からその配偶者の贈与税額控除額を控除した金額

⇛5,244万円

- ② つぎの算式により計算した金額 = 軽減のもととなる金額

- ㋑ 課税価格の合計額に配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)を掛けて計算した金額に相当する金額または1億6,000万円のいずれか大きい方の金額

⇛5億円 × 1/2 =2億5,000万円 > 1億6,000万円

- ㋺ 配偶者の相続税の課税価格(実際取得額 ← 相続税の申告期限までに分割されていない財産の価額を除く)

⇛2億円

- 配偶者の税額軽減

⇛① ≦② ∴ 5,244万円

計算例②:配偶者の取得財産が1億6,000万円以下の場合

配偶者の取得財産が1億6,000万円以下の場合、配偶者の税額軽減を受けることにより配偶者の納付すべき相続税はゼロです。

- 相続人は、配偶者・長男・二男で遺産は分割されている

- 各相続人の課税価格などは以下のとおり

配偶者の税額軽減は、つぎの①に掲げる金額と②に掲げる金額とのいずれか少ない方の金額です。

- ① その配偶者の算出相続税額からその配偶者の贈与税額控除額を控除した金額

⇛3,933万円

- ② つぎの算式により計算した金額 = 軽減のもととなる金額

- ㋑ 課税価格の合計額に配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)を掛けて計算した金額に相当する金額または1億6,000万円のいずれか大きい方の金額

⇛5億円 × 1/2 =2億5,000万円 > 1億6,000万円

- ㋺ 配偶者の相続税の課税価格(実際取得額 ← 相続税の申告期限までに分割されていない財産の価額を除く)

⇛1億5,000万円

- 配偶者の税額軽減

⇛① ≦② ∴ 3,933万円

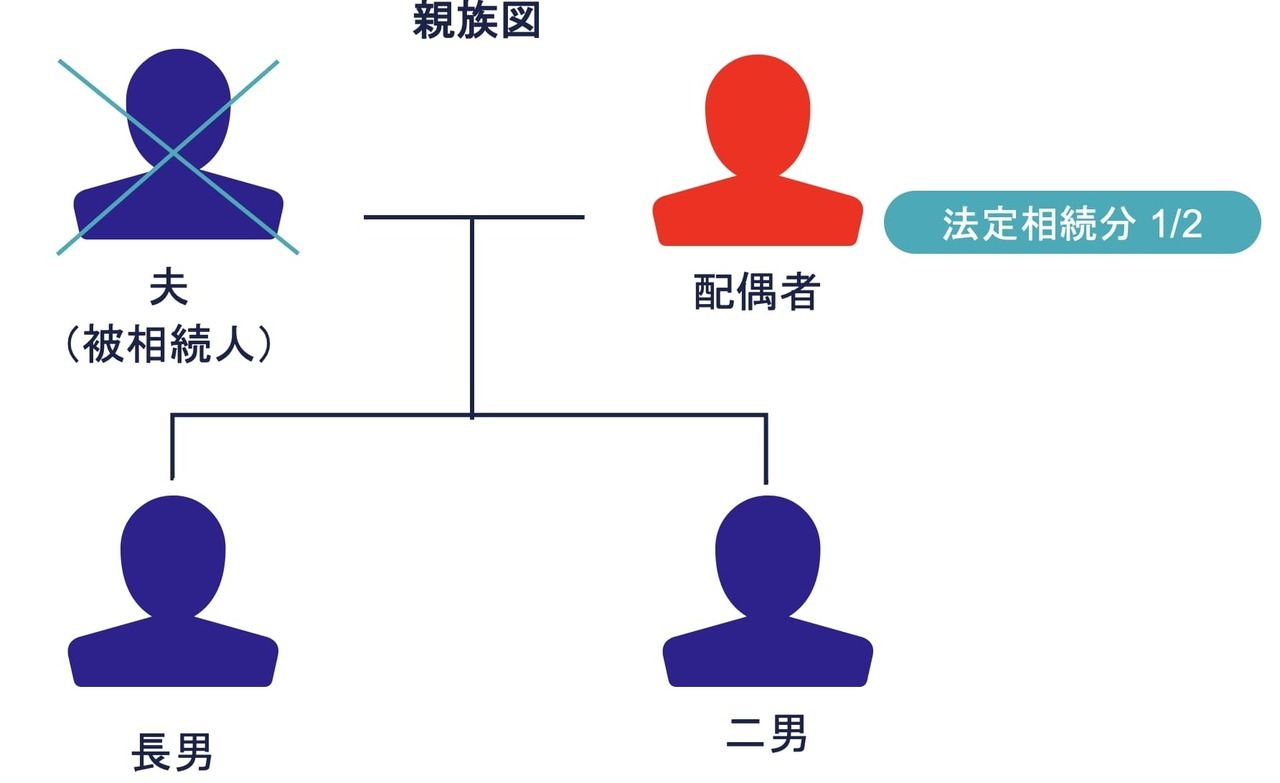

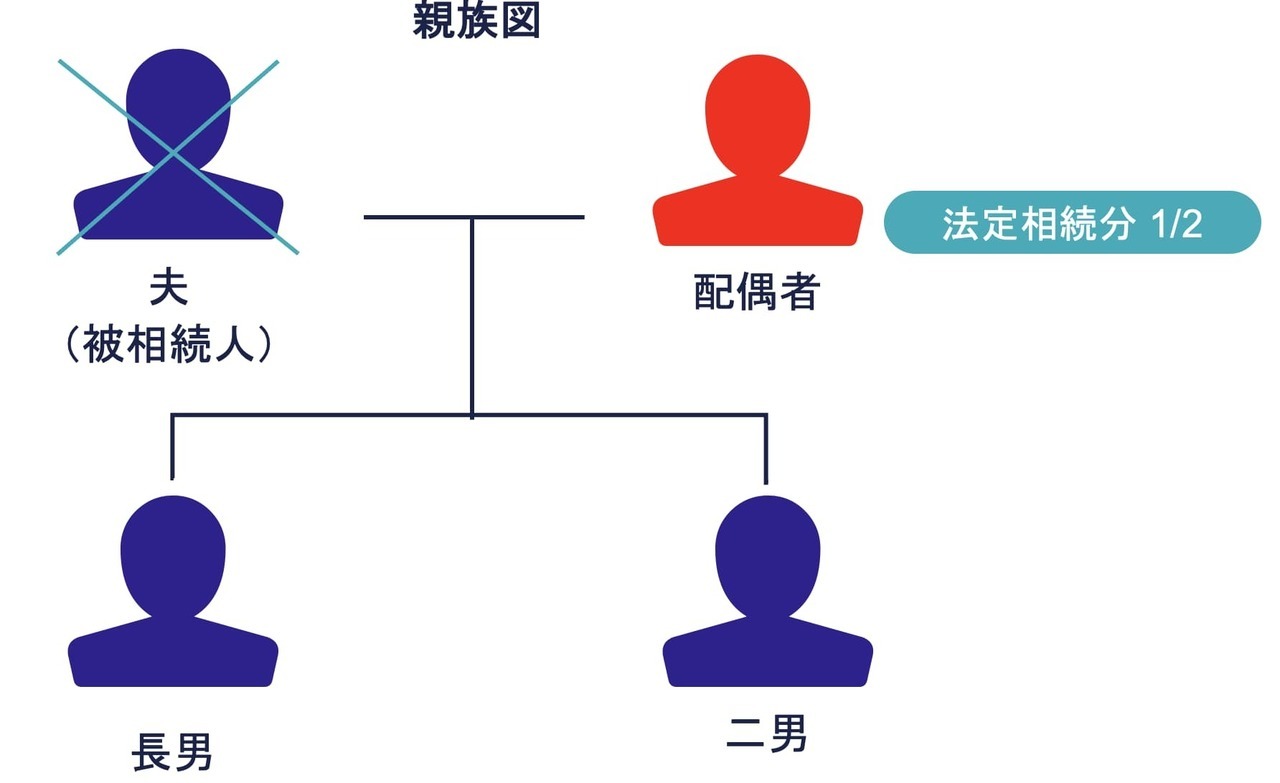

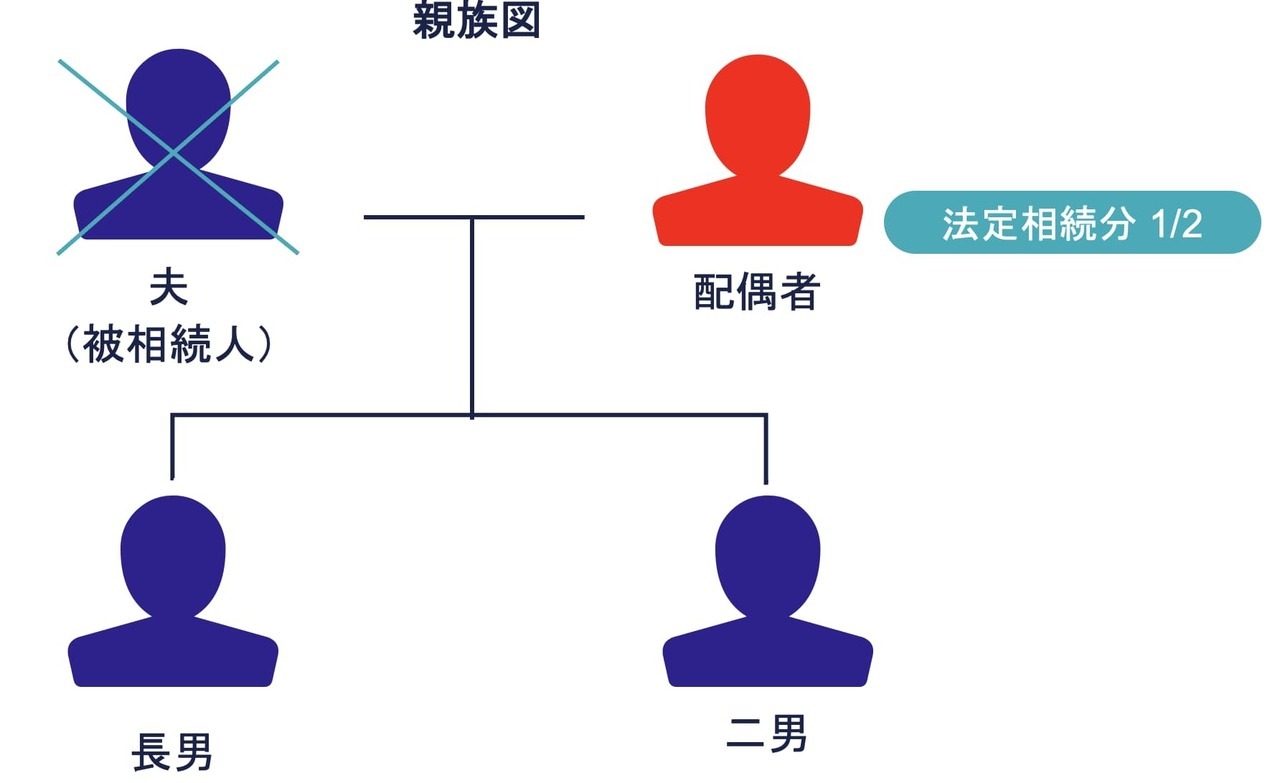

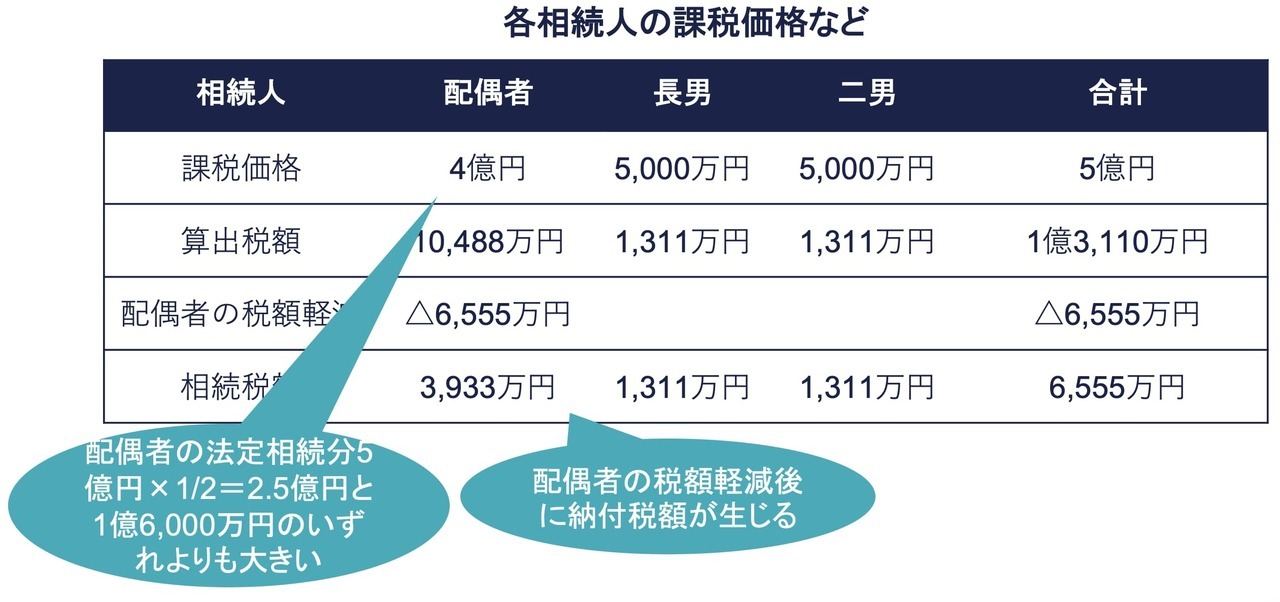

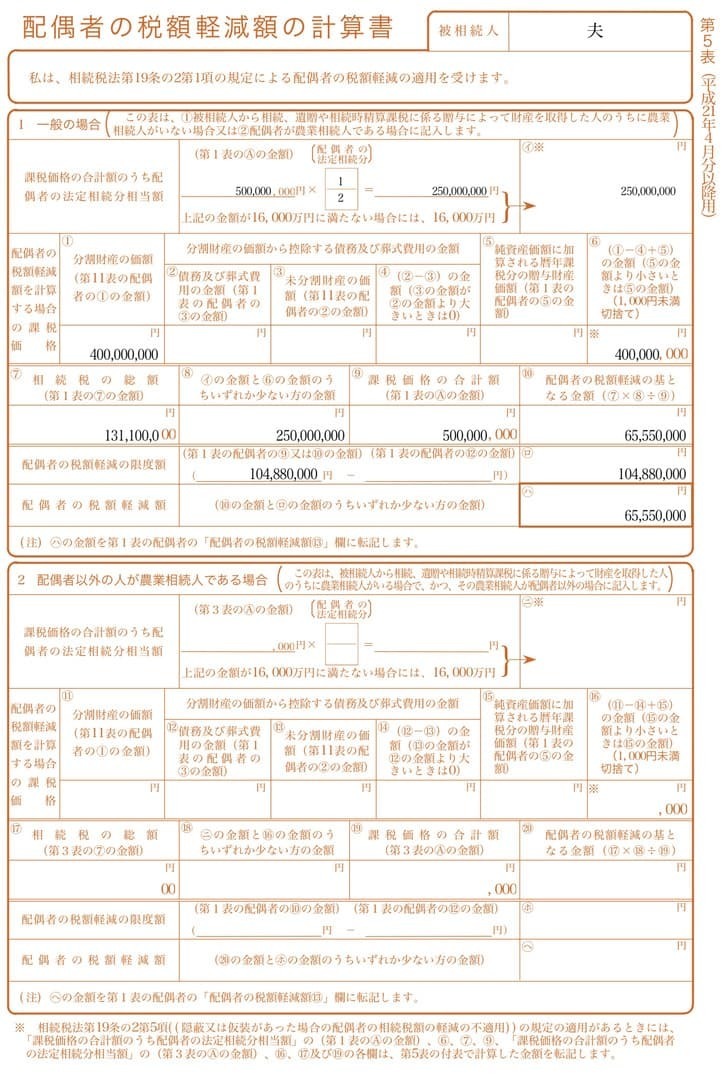

計算例③:配偶者の取得財産が1億6,000万円と配偶者の法定相続分のいずれよりも大きい場合

配偶者の取得財産が1億6,000万円と配偶者の法定相続分のいずれよりも大きい場合、配偶者の税額軽減を受けることによっても、配偶者の納付すべき相続税が生じます。

相続人は、配偶者・長男・二男で遺産は分割されている

- 各相続人の課税価格などは以下のとおり

配偶者の税額軽減は、つぎの①に掲げる金額と②に掲げる金額とのいずれか少ない方の金額です。

- ① その配偶者の算出相続税額からその配偶者の贈与税額控除額を控除した金額

⇛10,488万円

- ② つぎの算式により計算した金額 = 軽減のもととなる金額

- ㋑ 課税価格の合計額に配偶者の法定相続分(相続の放棄があった場合には、その放棄がなかったものとした場合の相続分)を掛けて計算した金額に相当する金額または1億6,000万円のいずれか大きい方の金額

⇛5億円 × 1/2 =2億5,000万円 > 1億6,000万円

- ㋺ 配偶者の相続税の課税価格(実際取得額 ← 相続税の申告期限までに分割されていない財産の価額を除く)

⇛4億円

- 配偶者の税額軽減

⇛① >② ∴ 6,555万円

申告要件 ー 無申告の場合、特例の適用はない

相続税の配偶者控除の規定の適用を受けるためには、相続税の申告書に配偶者の税額軽減の適用を受ける旨を記載し、つぎの書類を添付して提出しなければなりません。

配偶者の税額軽減の適用を受けることにより納める相続税がない場合も、相続税の申告書を提出する必要があります。

相続税申告の際に提出する書類

- ① 配偶者の税額軽減の計算に関する明細書

- ② つぎのいずれかの書類

A 被相続人のすべての相続人を明らかにする戸籍の謄本※

※ 相続開始の日から10日 を経過した日以後に作成されたもの

B 図形式の「法定相続情報一覧図の写し」※なお被相続人に養子がいる場合、その養子の戸籍の謄本または妙本の提出も必要

※子の続柄が実子または養子のいずれかがわかるように記載されたもの

C AまたはBのコピー

- ③ 遺言書の写しまたは遺産分割協議書の写し

- ④ 遺産分割協議書に押印したものの相続人全員の印鑑証明書

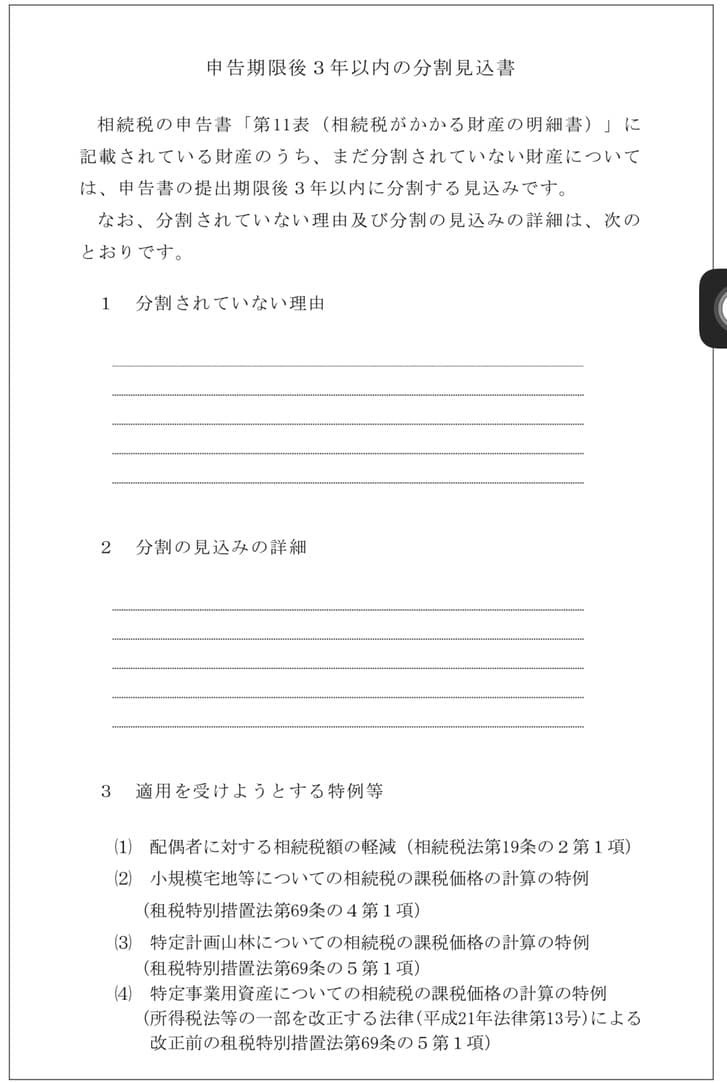

- ⑤ 申告期限内に分割ができない場合、「申告期限後3年以内の分割見込書」

第5表 配偶者の税額軽減額の計算書

上記①の配偶者の税額軽減の計算に関する明細書は、「第5表 配偶者の税額軽減額の計算書」です。前の項目で計算例③でお伝えした内容を、「第5表 配偶者の税額軽減額の計算書」に反映したものが以下のものです。

書類の添付のない申告書の提出があった場合などのゆうじょ規定

相続税の申告書の提出がなかった場合、または記載もしくは添付のない申告書や更正の請求書の提出があった場合、税務署長がやむを得ない事情があると認めたときは、本特例を適用できます(宥恕規定)。

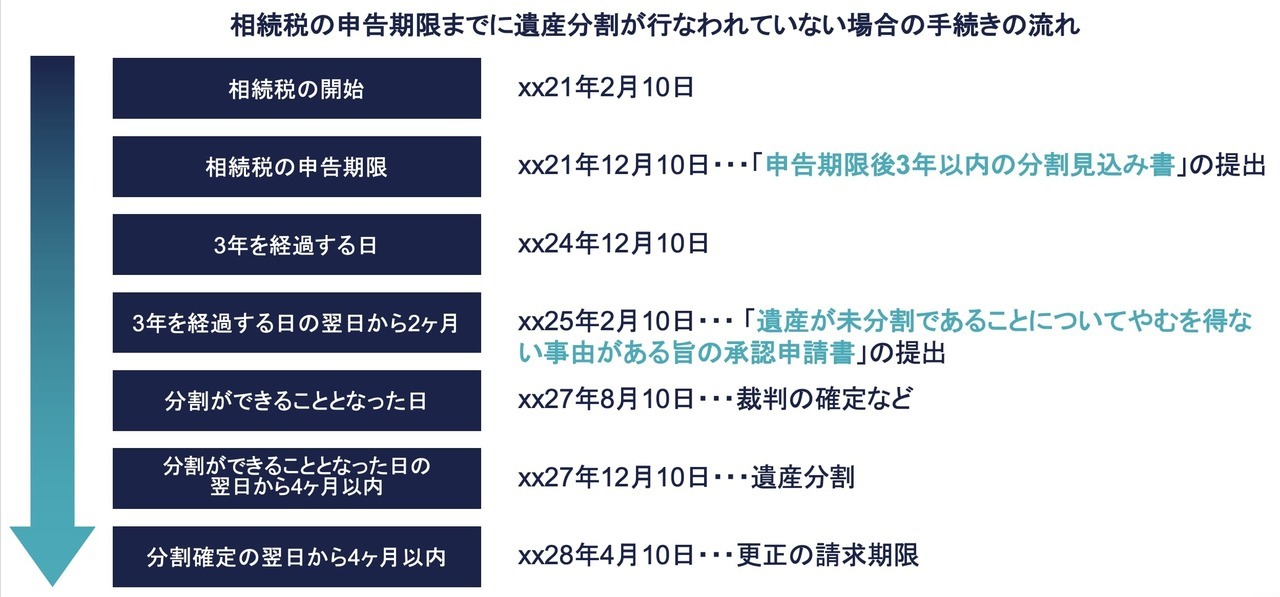

未分割で申告する場合

相続税の申告期限までに遺産が分割されるとは限りません。相続税の申告期限までに遺産が未分割でも、あらかじめ定められた手続きを取っておくことで、その後に遺産が分割されたときに配偶者の税額軽減を適用できます。

相続税の申告期限までに遺産分割が行われていない場合(3年以内)

相続税の申告期限までに遺産が未分割の場合、その分割されていない財産について、配偶者の税額軽減の適用を受けられません。しかし相続税の申告からないインパク書に「申告期限後3年以内の分割見込書」を添付して提出しておくと、相続税の申告期限から3年以内に分割されたときに配偶者の税額軽減の適用を受けられます。

当初の申告時は、申告期限内に遺産分割ができないことについて、やむを得ない事情があるかどうかは問われません。

- 「申告期限後3年以内の分割見込書」の提出期限:法定申告期限

No.4208 相続財産が分割されていないときの申告|国税庁

[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

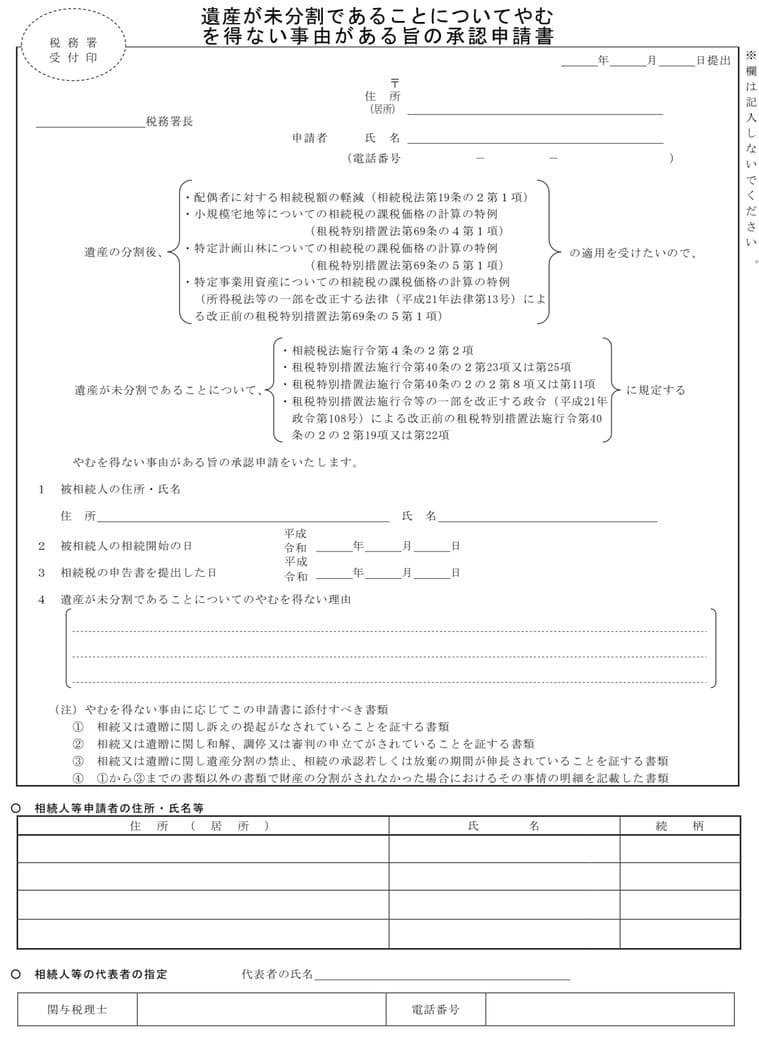

相続税の申告期限までに遺産分割が行われていない場合(3年以経過)

相続税の申告期限の翌日から3年を経過する日において相続等に関する訴えが提起されているなど一定のやむを得ない事情があり、遺産が未分割の場合、申告期限後3年を経過する日の翌日から2カ月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、その申請につき所轄税務署長の承認を受けた場合、その後に分割されたときに配偶者の税額軽減の適用を受けられます。

- 「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出期限:申告期限後3年を経過する日の翌日から2カ月以内

[手続名]遺産が未分割であることについてやむを得ない事由がある旨の承認申請手続|国税庁

「やむを得ない事情」は、分割ができないことのやむを得ない事情であり、手続きができないことについてのやむを得ない事情ではありません。承認申請書の提出に関してやむを得ない事情があって提出期限を過ぎたといった場合、特例の適用を受けられませんので注意しましょう。

国税庁 基通19の2-15 やむを得ない事情

申告期限後に遺産分割により財産を取得した場合の配偶者の税額軽減の計算

相続税の申告期限までに分割されていない財産であっても、つぎの①または②の場合に当たることとなったときは、あらためて算式により配偶者の税額軽減の計算を行えます。

-

① 相続税の申告期限後3年以内に財産が分割された場合

-

② 相続税の申告期限後3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった後4カ月以内に分割されたとき

申告期限後に遺産分割により財産を取得した場合の更正の請求・修正申告

遺産分割によって取得した財産を含めてあらためて配偶者の税額軽減額の計算をした結果、納める相続税額が減る人は、遺産分割が行われた日の翌日から4カ月以内に税務署長宛てに更正の請求書を提出できます。

- 手続期限:分割が行われた日の翌日から4カ月以内

一方で配偶者の税額軽減を適用しても、納める相続税額が増える人は、修正申告書を提出することとなります。

子供に多くの相続税が課かるデメリット

配偶者の税額軽減は、配偶者が相続財産に配偶者の法定相続分または1億6,000万円のいずれか大きい額まで、相続税をゼロにできるインパクトの大きい制度です。配偶者の税額軽減の使える一次相続のみに着目すると、配偶者ができるだけ多くの財産を相続した方が有利です。

しかし、つぎに配偶者が亡くなったとき(二次相続といいます)、配偶者の財産に相続税が課されるため、子供に多くの相続税が課せられます。

一次相続と二次相続をトータルで考えた場合、一次相続で配偶者ができるだけ多くの財産を相続した方が必ずしも有利とはいえない場合があります。

具体的な数値を使って確認してみます。

一次相続で配偶者が全て相続した場合と50%相続した場合の比較

前提条件

- 被相続人:夫

- 相続人:配偶者、長男、二男・・・3人

- 相続財産:1億円

- 二次相続の相続割合:法定相続割合

- 二次相続までの配偶者の財産の増減:なし

- 配偶者固有の財産:なし

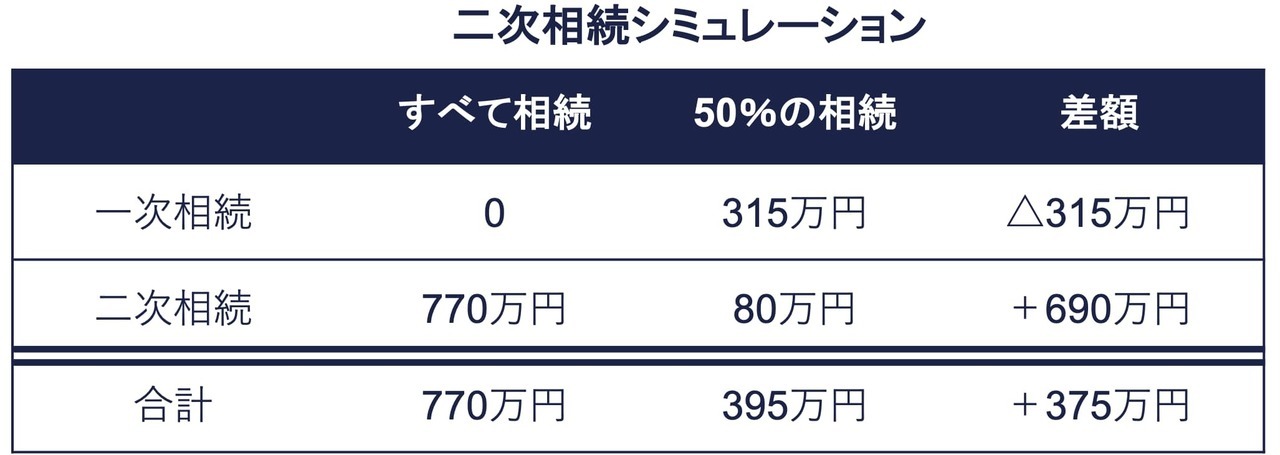

一次相続で配偶者が被相続人の財産をすべて相続する場合と、配偶者の法定相続分の50%を相続する場合で、相続人などに課かる相続税を比較した結果は、以下のとおりです。

一次相続で配偶者の税額軽減を最大限に活用するために、配偶者が被相続人の財産をすべて相続した場合、配偶者の相続税はゼロです。一方で、配偶者の法定相続分の50%を相続した場合、相続人などに課かる相続税は、315万円です。

配偶者が被相続人の財産をすべて相続した場合の方が、配偶者の法定相続分の50%を相続するより、納める相続税が315万円少なくなり有利です。

しかし一次相続と二次相続のトータルで比較した場合、有利不利は逆転します。一次相続で配偶者が被相続人の財産をすべて相続した場合の相続税は770万円です。一方で配偶者の法定相続分の50%を相続した場合の相続税は395万円です。

配偶者が被相続人の財産をすべて相続した場合の方が、配偶者の法定相続分の50%を相続するより、納める相続税が375万円多く、不利な結果です。

配偶者の税額軽減を最大限、活用して一次相続の相続税を抑えると、二次相続ではかえって子供に多額の相続税が課かる可能性があることがデメリットです。したがって一次相続で配偶者が財産を取得する割合は、二次相続の相続税を見据えて検討しなければなりません。

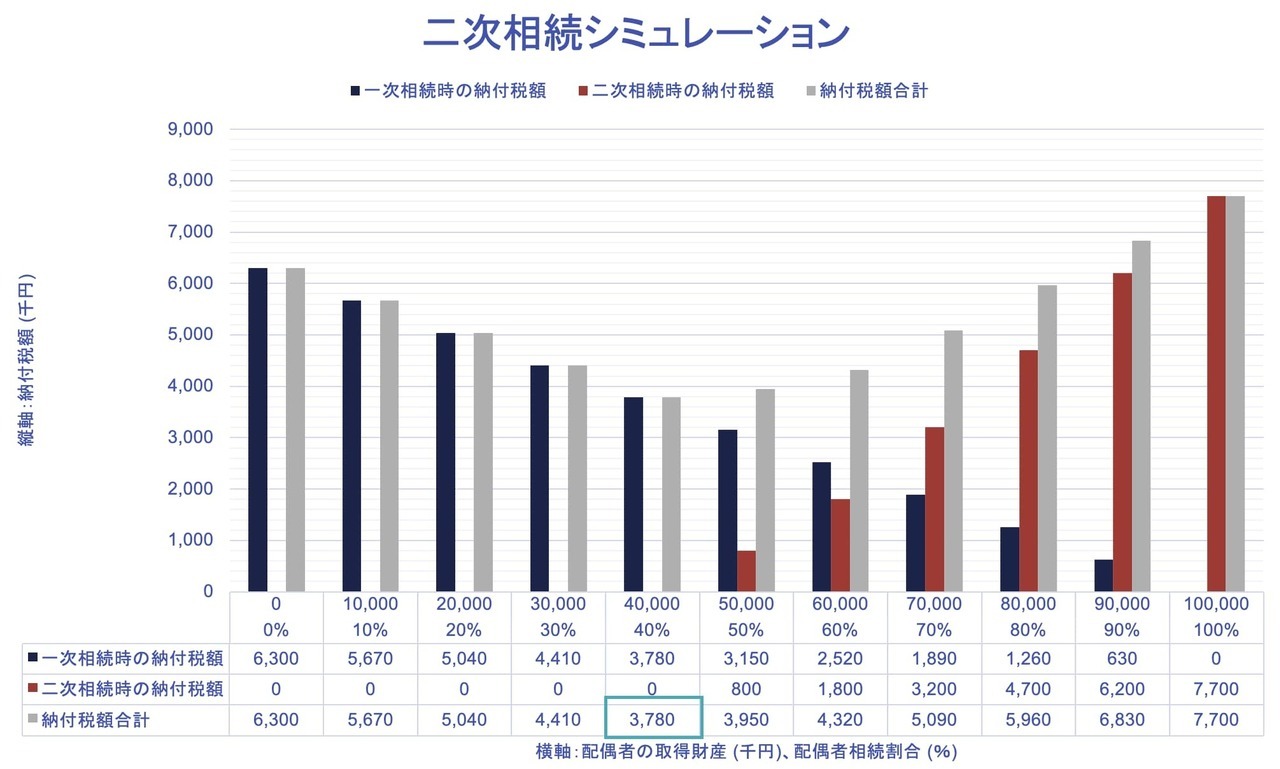

本ケースにおいて配偶者の相続割合に応じた一次相続・二次相続にかかる相続税の推移を示したものが下のグラフです。

一次相続で配偶者が被相続人の相続財産を40%取得する場合、一次相続と二次相続の相続税の合計額がもっとも少なくなります。

二次相続シミュレーションは以下の関連記事でたくさん紹介していますので、参照ください。

配偶者の税額軽減の留意点5つ

配偶者の税額軽減を利用するに当たっての留意点などをお伝えします。

その①:相続税の基礎控除と併用できる

配偶者の税額軽減と相続税の基礎控除は併用できます。

基礎控除は、被相続人の遺産総額が一定の金額に足しなければ課されないとする、課税最低限を意味します。基礎控除額は「3,000万円+600万円×法定相続人の数」の計算式で求めます。基礎控除は相続税を計算するに当たって必ず考慮されるものであり、相続によって適用される、されないといったものではありません。

配偶者の税額軽減を適用せずに、基礎控除額のみで計算して相続税を納めても構いません。基礎控除と配偶者の税額軽減を併用して相続税を計算して、相続税を納付することも可能です。二次相続のことも考えて配偶者控除を併用するかを決めるとよいでしょう。

その②:夫にも適用できる

配偶者控除は夫にも適用できます。

配偶者控除は、夫が先に亡くなったときは妻に、一方で妻が先に亡くなったときは夫に適用できます。妻にしか適用できないといったことはありません。もちろん妻との間に正式な婚姻関係のあった夫でなければなりません。

その③:配偶者が遺産分割前に亡くなってしまった場合でも、本特例を適用できる

配偶者が被相続人の遺産分割前に亡くなってしまった場合でも、本特例の適用ができます。

配偶者は被相続人と同一世代の場合が多いため、被相続人の遺産分割協議の間に亡くなることもあるでしょう。この場合、配偶者が生存しているものとして配偶者が被相続人から取得する財産を確定し、配偶者の税額軽減を適用できます。

19の2-5 配偶者が財産の分割前に死亡している場合

その④:期限後申告や修正申告でも適用できる

期限後申告や修正申告した場合でも本特例を適用できます。

相続税の申告が申告期限に間に合わない場合もあるでしょう。この場合、期限後申告書を提出することにより特例の適用を受けられます。ただし相続税の申告期限までに遺産分割を終えていることが前提です。

また当初申告後に、全部未分割や一部未分割の財産が分割された、あるいは新たな遺産が見つかることもあります。その結果、当初申告で納付した税額に不足があるときは、修正申告書を提出することにより、本特例を適用できます。

その⑤:相続税がゼロでも申告不要とならない

配偶者の税額軽減の適用を受けることにより相続税がゼロとなっても、相続税の申告書の提出が必要です。相続税の申告は不要とはなりませんので注意が必要です。同じ取扱の規定に小規模宅地等の特例があります。

一方で配偶者の税額軽減を適用しなくても遺産総額が基礎控除以下の場合は、相続税の申告は不要です。

- ① 基礎控除以下の遺産総額 → 申告不要

- ② 基礎控除超の遺産総額、配偶者控除を適用し相続税ゼロ → 申告必要

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり