受付9:00〜18:00 (平日/土)

事業承継税制 資産管理会社でも事業実態3要件を満たせば納税猶予できる

非上場の中小企業であればすべての会社が事業承継税制の適用を受けられるわけではありません。事業承継税制を利用できる会社は、経営承継円滑化法に定める中小企業であり、以下の要件をすべて満たす会社である必要があります。

- 事業承継税制の適用対象となる中小企業の要件

- ① 経営承継円滑化法に規定する中小企業者であること

- ② 従業員が1名以上いること

- ③ 上場会社ではないこと

- ④ 風俗営業会社に該当しないこと

- ⑤ 資産管理会社に該当しないこと

上記に「⑤ 資産管理会社に該当しないこと」とあります。

事業承継税制の適用対象となる会社から資産管理会社は除かれているため、資産管理会社は納税猶予制度を適用できません。

なお資産管理会社とは、資産保有型会社と資産運用型会社の総称です。

ここで資産管理会社とは、有価証券、自社で利用していない不動産、現預金等の特定資産の保有割合が70%以上の会社を言います。また資産運用型会社はこれらの資産からの運用収入が総資産の75%以上の会社をいいます。

特定資産はカンタンにいうと、本業とは直接、関係のない資産です。つまり事業活動よりもこれらの資産を運用して得られる収入、たとえば賃料・配当・預金利息といった収入を目的として活動している会社が資産保有会社に該当してきます。

賃貸不動産を多く保有する不動産会社が資産管理会社の代表例ですね。

ただし資産管理会社でも①従業員が5名以上、②事務所を所有または賃借、③商品販売等を3年以上行っていることのすべてを満たしていれば、事業実態があるとされ事業承継税制の適用対象となる会社に該当してきます。自社株式の納税猶予制度を利用できるようになります。

本記事では、資産管理会社に該当するケースと、一定の要件を満たし資産管理会社の対象から除外されるケースをお伝えします。

では解説していきます。

目次

資産管理会社の判定~該当すると納税猶予を適用できない

| 資産管理会社の判定フロー | ||

|---|---|---|

| 【形式要件】

(資産保有型)総資産に占める特定資産の割合 70%未満 (資産運用型)売上に占める特定資産運用収入の割合 75%未満 | ||

| はい 70%未満、75%未満 ↓ | いいえ 70%以上、75%以上 ↓ | |

| ↓ | 【事業実態要件】

要件①:3年継続して事業 要件②:従業員5人以上 要件③:所有または賃貸 | |

| はい 要件をすべて満たす ↓ | いいえ 要件を満たさない ↓ | |

| 資産管理会社ではない

⇒ 本制度を適用できる | 資産管理会社に該当

⇒ 本制度を適用できない | |

資産管理会社に該当するかの判定を形式要件と事業実態要件により行いきます。

資産保有型会社または資産運用型会社に該当するかを一定の算式を満たすかどうかにより判定するのが形式要件です。

ここで資産保有型会社または資産運用型会社に該当しないと判定されると、事業承継税制の適用を受けられます。事業実態要件の判定に進む必要はありません。

形式要件により資産保有型会社または資産運用型会社と判定されても、事業実態のある会社は資産管理会社には該当しないものとみなされます。

事業実態要件は、対象会社が①従業員が5名以上、②事務所を所有または賃借、③商品販売等を3年以上行っていること、のすべてを満たすことです。

この要件をすべて満たすと事業実態のある会社とされ、資産管理会社には該当しないものとみなされます。納税猶予の適用対象会社として納税猶予を受けられます。

ここで事業実態要件を満たさず、資産管理会社に該当すると判定された会社は、納税猶予を受けられません。

形式要件と事業実態要件を順番に確認していきます。

形式要件

資産保有型会社または資産運用型会社に該当するかを一定の算式を満たすかどうかにより判定するのが形式要件です。

資産保有型会社とは

【資産保有型会社】

|

資産保有型会社の判定は上図の算式により行います。

資産保有型会社とは特定資産の保有割合が帳簿価額の総額の70%以上の会社をいいます。

特定資産とは、経営承継円滑化法施行規則に定められており、有価証券(資産管理会社に該当する子会社株式を含む)、不動産(自社で使用していないもの)、現預金などの資産です。

つまり事業活動よりも資産を運用して得られる収入を目的としてこれらの資産を保有している会社が資産保有型会社に該当してきます。

たとえば賃貸不動産を多く保有する不動産会社は該当してくる可能性があります。

ただし後述しますが、形式基準により資産保有型会社に該当すると判定された場合であっても、事業実態要件を満たす場合には、資産保有型会社には該当しないものとみなされ、事業承継税制の適用対象会社となります。

賃貸不動産を多く保有する不動産会社も、事業実態要件を満たしていると資産管理会社に該当しない会社として、納税猶予の適用を受けられる余地がありますね。

つぎは、資産運用型会社です。

資産運用型会社とは

【資産運用型会社】

|

資産保有型会社の判定は上図の算式により行います。

資産運用型会社とは特定資産の運用収入が総収入金額の75%以上の会社です。

※総収入金額は、損益計算書の売上高、営業外収益および特別利益の合計額です。

特定資産の運用収入とは、たとえば株式の配当・家賃収入・預金利息などの収入です。特定資産を譲渡したときの収入も特定資産の運用収入に集計されますが、譲渡益ではなく譲渡価額そのものが運用収入となります。譲渡による利益が出ていない場合でも、譲渡価額が運用収入のなかに含められますので注意が必要です。

資産運用型会社には、たとえば売上の多くを家賃収入が占める不動産会社などが該当してきます。資産運用型会社に該当してしまうと事業承継税制の対象となりませんので、株式の納税猶予の適用を受けられません。

たとえば上のような不動産会社で事業実態がないと認められる会社は、事業承継税制の対象会社から外してきちんと納税してもらおうとの国の考えがあります。

ただし形式要件により資産運用型会社に該当すると判定されても、事業実態要件を満たす場合には資産運用型会社に当たらないものとされ、納税猶予を受けられる会社となります。資産保有型会社のところでお伝えしたのと同じです。

基通70の7-11 [納税猶予の対象とならない資産保有型会社又は資産運用型会社の意義]|国税庁

基通70の7-20 [確定事由となる資産保有型会社又は資産運用型会社の意義]|国税庁

事業実態要件に入る前に、特定資産の内容をお伝えします。

特定資産とは

| 特定資産 | 内容 | 例示 | |

|---|---|---|---|

| 有価証券 | 特定資産 | 資産管理会社に該当しない特別関係会社株式以外のもの | |

| 特定資産ではない | 資産管理会社に該当しない特別関係会社株式(いわゆる子会社株式) | ||

| 不動産 | 特定資産 | 現に自ら使用していないもの | 遊休不動産・販売用不動産・賃貸用不動産・役員社宅 |

| 特定資産ではない | 現に自ら使用しているもの | 本社事務所・営業所・工場・従業員社宅 | |

| ゴルフ場その他の施設の利用権 | 特定資産 | 事業の用に供することを目的としないで有するもの | 接待用 |

| 特定資産ではない | 事業の用に供することを目的として有するもの | ゴルフ会員権等の販売業者が販売目的で所有 | |

| 絵画・彫刻・工芸品・貴金属・宝石 | 特定資産 | 事業の用に供することを目的としないで有するもの | 社長室展示用 |

| 特定資産ではない | 事業の用に供することを目的として有するもの | 画廊、骨董品店・宝石店等の販売業者が販売目的で所有 | |

| 現預金等 | 特定資産 | 現預金・保険積立金等 | |

| 特定資産ではない | 後継者や同族関係者(外国会社を含む)への貸付金・未収金その他これらに類する資産、預け金・差入保証金・立替金等を含む |

特定資産は、経営承継円滑化施行規則に定められており、つぎの①から⑤の資産をいいます。

- その①:有価証券等

- その②:現に自ら使用していない不動産

- その③:ゴルフ場のその他施設の利用に関する権利

- その④:絵画、彫刻、工芸品等の道産、貴金属・宝石

- その⑤:現金、預貯金その他こららに類する資産

特定資産はわかりやすくいうと本業と関係のない資産です。1つずつ内容を確認していきます。

その①:有価証券等

国債証券、地方債証券、株券など金融商品取引法に規定する有価証券です。

子会社株式も有価証券の1つですので特定資産です。ただしその子会社株式が、資産保有型会社または資産運用型会社に当たらない子会社、厳密には特別子会社※の株式の場合は、有価証券等から除かれます。

※特別子会社とは、会社の代表者とその同族関係者で合わせて総議決権数の過半数の議決権を持っている会社と外国会社をいいます。会社法上で定義される子会社とは異なります。

ざっくりいえば配当や株の値上がり益の獲得を目的として保有する株式は本業とは関係のない資産ですので特定資産としますが、事業投資目的で保有する子会社の株式は、本業と関係のある資産なので特定資産としないといった具合です。

その②:現に自ら使用していない不動産(第三者へ賃貸しているものも含む)

会社が所有している不動産のうち現に自ら使用していないものです。

たとえば有効に活用できていない遊休不動産は本業と関係のない資産ですよね。そのため特定資産です。

また自社で利用せずに第三者に貸している不動産や駐車場や、販売目的で保有している不動産も特定資産に当ります。

役員社宅も自社で利用せずに第三者に貸している不動産として取り扱われるので特定資産とみなされます。ただし従業員社宅は自社利用の不動産と考えられるため特定資産ではありません。

つまり本社事務所・工場・店舗・従業員社宅といった自社利用の不動産以外のものが特定資産に該当してきます。

一棟の建物のうち自社利用の部分とそれ以外の部分がある場合には、一棟の価額を床面積など合理的と考えられる割合により按分した価額でそれぞれの部分の価額を算定します。

賃貸不動産を多く所有する不動産会社は資産保有型会社に該当するケースが多いと考えられますが、後述する事業実態要件を満たせば、資産保有型会社に該当しないものとみなされます。

その③:ゴルフ場のその他施設の利用に関する権利

ゴルフ場、スポーツクラブ、リゾート会員権などの施設の利用に関する権利です。

ゴルフ会員権の販売業者が販売目的として保有しているなどの場合は特定資産に当りません。しかし接待用などに保有する場合、営業先の開拓のためであっても本業とは直接関係ない資産として特定資産に該当します。

その④:絵画、彫刻、工芸品等の道産、貴金属・宝石

絵画、彫刻、工芸品その他の有形の文化的所産である道産、貴金属や宝石です。

これらの資産を販売業者が販売目的で所有している場合は、本業に関わるため特定資産から除かれます。しかし社長室の展示用など贅沢品として保有しているなどの場合は特定資産とされます。

その⑤:現金、預貯金その他こららに類する資産

現金、預貯金です。現金、預貯金と同視できる保険積立金なども該当します。また後継者や同族関係者に対する貸付金・未収金・預け金・差入保証金・立替金も特定資産です。

現金・預貯金を特定資産に含めるのは理不尽かなと思うところもありますが、なかには余剰にキャッシュを溜め込んでいる会社もありますので、そのような会社を規制する意味でもこれらの資産を特定資産とみなしています。そのためキャッシュリッチな会社も資産管理会社に該当するケースが出てきますね。

なお上の同族関係者の範囲には外国会社を含みます。外国会社とは、後継者・後継者の親族・後継者と事実婚関係にある者など特別の関係がある者などに総株主議決権数の過半数を保有される外国会社のことをいいます。

事業実態要件~資産保有型会社・資産運用型会社の例外規定~

| 【事業実態要件 すべてを満たすこと】

要件① 3年以上継続して事業 要件② 従業員5名以上 要件③ 事業の場を所有または賃借り |

形式要件により贈与または相続のときに資産保有型会社や資産運用型会社に当たるとされた会社も、不動産会社の事業や商品販売を行っているといった事業実態があれば、資産保有型会社や資産運用型会社に該当しないものとみなされて、事業承継税制の適用対象となります。

事業実態があるとされるには、①3年以上継続して商品販売等の事業をおこなっている、②従業員が5人以上である、③事業活動を行う事務所や店舗、工場等を所有または賃借りしている、のいずれも満たしていることが必要です。

- 事業実態3要件

- 要件①:3年以上継続して商品販売などの事業を行っている

- 要件②:常時使用の親族外従業員の数が5人以上である

- 要件③:従業員の勤務する事務所や店舗、工場等を所有または賃借している

また特別子会社も上の要件①から③のいずれにも該当するときは、資産保有型会社や資産運用型会社に該当しないものとみなされます。

一つずつ要件を確認していきます。

要件①:3年以上継続して商品販売などの事業を行っている

贈与または相続の日までに3年以上継続してつぎのいずれかの業務を行っていることです。

① 商品販売など…商品の販売、資産の貸付けまたは役務の提供で、継続して対価を得て行われるもの。その商品の開発・生産・役務の開発も商品販売などに該当します。

不動産業のようにテナントビルやアパートなどの不動産貸付けや管理も含まれますが、後継者やその同族関係者へ貸付けは、商品販売などの事業活動には該当しません。あくまで第三者への事業としての貸付けでなければなりません。

② 商品販売などを行うために必要となる資産(要件③の事務所を除く)の所有または賃貸

③ ①②の業務に類するもの

特定資産のところで確認しましたが、不動産賃貸業による家賃収入は特定資産となります。自社所有の不動産の場合、第三者への賃貸であっても、所有している不動産や家賃収入は特定資産に該当します。

そのため賃貸物件を多く所有する不動産会社は、資産保有型会社あるいは資産運用型会社に該当するケースがあります。

ただしこのような会社でも3年以上継続して業務を行っているのであれば、さらにつぎの要件②と③を満たせば事業実態要件を満たすと、納税猶予の適用を受けられます。

不動産賃貸業務を主とする不動産会社でも、従業員が勤務する場所を構えて、5人以上の従業員を雇用しているのであれば、立派な事業と認められるからですね。

要件②:常時使用の親族外従業員の数が5人以上である

常時使用する従業員の数が5人以上であることです。

ただし従業員の数には、後継者および後継者と生計を一にする役員や親族を含められません。

従業員の数に含められるかどうかは、原則として社会保険に加入しているかが判断基準となります。社会保険に加入している従業員であれば、生計が別であれば親族でもかまいません。75歳以上の場合は社会保険に加入できませんが2ヶ月以上の雇用契約があれば認められます。

短時間労働者、いわゆるパートタイマーも社会保険に加入していれば人数に含められます。中小企業では1週間の所定労働時間と1ヶ月の所定労働日数が正社員の4分の3以上(いわゆる4分の3基準)を満たすパートタイマーは、社会保険に加入する義務があります。

アルバイトは、社会保険の被保険者とされないため該当しません。

なお社会保険加入者でも社長は除きます。

たとえば会長と社長を除いて従業員が5人いる場合。その内訳は社会保険に加入しているフルタイム従業員4人と、社会保険に加入していないパートタイマー1人とします。

従業員の数は、原則として社会保険料に加入しているかで算定されますので、上記のケースだとフルタイム従業員の4人です。

要件は従業員5人以上ですので、1名不足しています。あらたに従業員を1人採用すると、納税猶予を受けられる要件を満たすこととなりますね。

ただし事業実態要件のうち、この「常時使用する従業員の数が5人以上であること」の要件には十分に注意しなければなりません。実はハードルが高い要件であることを認識しておく必要があります。

納税猶予の取り消し事由の1つの「資産管理会社に該当しないこと」は期間制限のない納税猶予の取消事由です。

納税猶予開始後5年間だけでなく、5年経過後も納税猶予が継続する限り、「資産管理会社に該当しないこと」を満たさなければなりません。資産管理会社に該当することとなった場合は、猶予されていた贈与税あるいは相続税を納めることとなります。

どういうことかというと、納税猶予開始時に5人以上従業員を雇用していても、納税猶予を受けようとする限りは、その後もずっと従業員を5人以上確保し続けなければなりません。

20年後・30年後・その先もずっと5人以上を雇用し続ける必要があります。要件を満たし続けられるのか慎重に判断しなければなりませんね。

要件③:従業員の勤務する事務所や店舗、工場等を所有または賃借している

従業員の勤務する事務所や店舗、工場等を所有または賃借していることです。

親族外の従業員が勤務する場所でなければなりません。自宅や事業外のものなどは認められません。

自社ビルで従業員が働いているといった場合は要件を満たします。

「資産管理会社に該当することとなった」は納税猶予の取り消し事由

事業承継税制の納税猶予が取り消される事由の1つに「資産管理会社に該当することとなった」があります。

上の事業実態要件の「要件②:常時使用の親族外従業員の数が5人以上である」で触れたとおり、納税猶予の適用を受けるときに資産管理会社に該当しなかったとしても、その後に「資産管理会社に該当することとなった」場合は、納税猶予が取り消されます。

納税猶予が取り消されてしまうと猶予されていた贈与税または相続税と利子税を納付しなければならなくなりますよ。

事業承継税制の納税猶予が取り消される事由には、① 納税猶予開始後5年間の経営承継期間だけ制限されるものと、② 5年経過後も納税猶予の免除時まで継続する制限のないものがあります。

「資産管理会社に該当することとなった」の取り消し事由は、② 5年経過後も納税猶予の免除時まで継続する制限のないものです。

そのため納税猶予開始5年間だけでなく、5年経過後も「資産管理会社に該当することとなった」に該当しないように注意しなければなりません。

とくに事業実態要件を満たして納税猶予を受けた会社は、事業実態要件を満たしているか注意しておく必要があります。

資産保有型会社・資産運用型会社の判定時期

ではいつの時点で資産管理会社に該当するのか判定がなされるのかというと以下のとおりです。

資産保有型会社の判定時期

資産保有型会社に該当するかの判定時期は、後継者へ株式譲渡(相続または贈与)する直前事業年度の開始の日から、納税猶予の期限確定日までの内、いずれかの日です。

そのいずれかの日に、以下の算式の要件を満たす会社が資産保有型会社とされます。

【資産保有型会社】

|

この算式は「資産保有型会社とは」の項目でお伝えしたものと同じです。

資産運用型会社の判定時期

資産運用型会社に該当するかの判定時期は、後継者へ株式譲渡(相続または贈与)する直前事業年度の開始の日から、納税猶予の期限確定日までの内、いずれかの事業年度です。

そのいずれかの事業年度の終了の日のタイミングで、以下の算式の要件を満たす会社が資産運用型会社とされます。

【資産運用型会社】

|

この算式は「資産運用型会社とは」の項目でお伝えしたものと同じです。

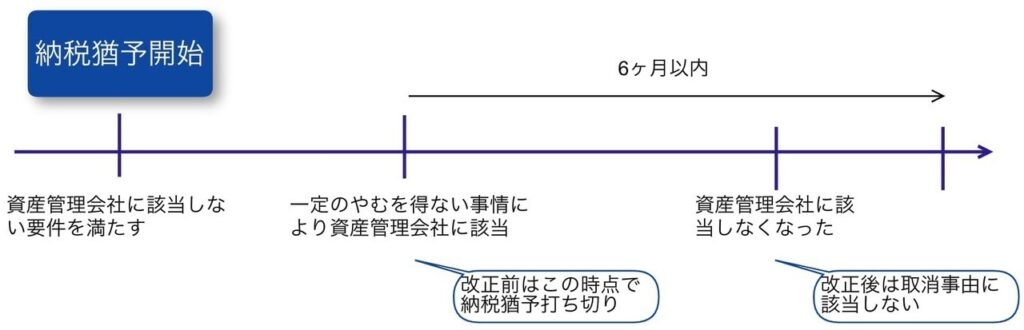

ただし平成31年度税制改正により、資産保有型会社と資産運用型会社の判定上、やむを得ない事由が生じたことにより、資産保有型会社と資産運用型会社に該当することになった場合の判定時期の緩和措置が設けられました。

たとえば改正前の資産保有型会社であれば、納税猶予期間中のいずれかの日の一日でも、資産保有型会社の算式の要件を満たすと資産保有型会社に該当するとされ、納税猶予は打ち切られることとなっていました。

資産管理会社の適用要件について、やむを得ない事由が生じたことにより資産管理会社に該当した場合においても、その該当日から6か月以内にこれらの会社に該当しなくなったときは、納税猶予は打ち切られなくなりました。

平成31年税制改正 資産管理会社に一時的に該当した場合の緩和措置

平成31年度税制改正により、資産管理会社の適用要件について、事業活動上生じた偶発的な事由で、やむを得ない事情により、認定会社が資産管理会社に該当した場合においても、その該当した日から6ヶ月いないにこれらの会社に該当しなくなったときは、納税猶予の取り消し事由に該当しないこととされました。

2019年4月1日以後のやむを得ない事由が生ずる場合に適用されます。

従来では納税猶予開始後5年内、5年経過後のいずれにおいても、納税猶予を適用している会社が資産管理会社に該当することとなった場合、納税猶予は打ち切りとされていました。

資産保有型会社の判定上、やむを得ない事由

資産保有型会社の判定上、やむを得ない事由とは、たとえば会社の事業活動のために必要な借入れを行ったこと、事業の用に供していた資産の譲渡またはその資産について生じた損害に基因した保険金の取得などです。

これらの事由が生じたことにより、総資産に占める特定資産の割合が70%以上となった場合には、そのやむを得ない事由が生じた日から、その日以後6ヶ月を経過する日までの期間は、資産保有型会社に該当しないものとみなされます。

資産運用型会社の判定上、やむを得ない事由

資産運用型会社の判定上、やむを得ない事由とは、たとえば事業活度のために必要な資金を調達するための特定資産の譲渡などをいいます。

これらの事由が生じたことにより、売上高に占める特定資産の運用収入の合計額が75%以上となった場合には、そのやむを得ない事由が生じた日の属する事業年度から、その事業年度の終了の日の翌日以後6ヶ月を経過する日の属する事業年度までの各事業年度は、資産保有型会社に該当しないものとみなされます。

まとめ

事業承継税制の適用対象となる中小企業の要件に、「資産管理会社に該当しないこと」があります。

資産管理会社とは、資産保有型会社(有価証券、自社で使っていない不動産、現預金などの特定資産の保有割合が帳簿価額総額の70%以上の会社)または、資産保有型会社(特定資産からの運用収入が総収入金額の75%以上の会社)の総称でした。

資産保有型会社または資産運用型会社に該当するかを、一定の算式を満たすかどうかにより判定したのが形式要件です。

その算式により資産保有型会社または資産運用型会社に該当するとされた会社でも、事業実態3要件を満たすとその会社に該当しないとみなされて、事業承継税制の適用対象会社なりました。

事業実態3要件は①従業員が5名以上、②事務所を所有または賃借、③商品販売等を3年以上行っていることのすべてを満たすことです。

納税猶予を開始してから資産管理会社に該当してしまうと、納税猶予が取り消され多額の相続税あるいは贈与税を納めなくならなくなりますので、資産管理会社の適用要件をきちんと理解しておきましょう。