この記事の要点

- 後継者の要件は、贈与時に議決権50%超の同族グループに属すること・18歳以上であること(2022年4月1日以後の贈与。それ以前は20歳以上)・贈与時まで引き続き3年以上役員であること・代表権を持つこと・株式保有の要件、の5つです。

- 役員要件は「引き続き」3年以上です。途中に役員でない期間があると、通算で3年あっても満たしません。

- 相続で初めて適用する場合、先代経営者が60歳以上なら、後継者は相続開始の時点で役員でなければなりません(代表権がない場合は5ヶ月以内の代表者就任が必要です)。

- 承継後5年間は、代表者として株式を持ち続けることが求められます。

事業承継税制は創設以来、何度か改正を重ねて来ましたが、細かいところで使い勝手が悪かったため、積極的に活用されてこなかったのが実情です。

しかし2018年(平成30年)の税制改正により、円滑な世代交代に向けた集中取り組み期間(10年間)の期間限定で、制度を大幅に緩和した「特例制度」がスタートし、活用のメリットがさらに増えました。

事業承継税制の要件である、後継者の要件も同じように利用しやすく見直しされました。

従来の一般措置において後継者は1人に限られていました。しかし複数の子に自社株式を継がせたいと考える承継者もいます。そこで特例措置では最大3人の後継者まで自社株式を譲渡(贈与・相続)できるよう改正されました。

さらに親族外の後継者への承継もしやすくするため、親族外後継者も相続時精算課税による贈与を受けられるようになりました。

以下では事業承継税制の後継者の要件についてお伝えしていきます。

関連記事

- 自社株式の納税の免除を受けるには?事業承継税制の基本的な8つの手順

- 事業承継税制の適用を受けるためは?「会社の要件」7つを解説

- 事業承継税制 ハードルは高くない!?先代経営者の要件7つを解説

- 事業承継税制 資産管理会社でも事業実態3要件を満たせば納税猶予できる

- 事業承継税制 納税猶予が突然打ち切りに?打ち消し事由の11個を解説

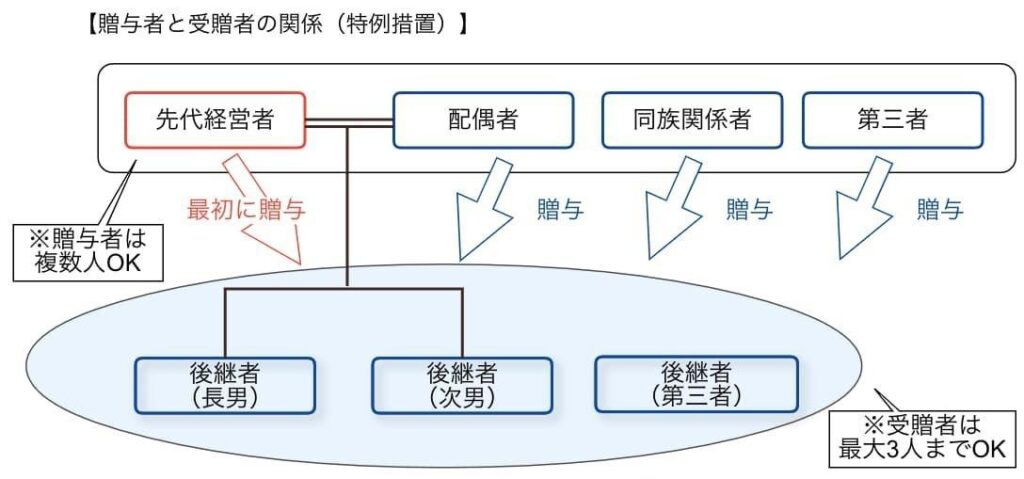

特例措置による贈与者と受贈者の関係

特例措置における贈与者と受贈者の関係は上図のイメージです。

改正前の承継者(贈与者)は、先代経営者の1人に限られていました。改正後は、特例措置では経営者以外の第三者の後継者、たとえば配偶者といった親族にも自社株式を譲渡(贈与・相続)できるようになりました。

一方で後継者は、一般措置では1人の後継者に自社株式を譲渡するケースに限られています。しかし特例措置では最大3人の後継者、たとえば長男・次男に自社株式を譲渡(贈与・相続)できるようになりました。

なお2018年(平成30年)1月からは、一般措置でも複数の承継者から後継者に自社株式を譲渡できるようになりました。ただし自社株式を譲り受ける後継者は1人に限られたままです。また一般措置では後継者になれるのは親族のみですが、特例措置は第三者も後継者になれます。

上図の赤文字の「最初に贈与」に関して、複数の承継者(贈与者)がいる場合、一般措置と特例措置のどちらも、贈与するときは、先代経営者から最初に譲渡しなければなりません。他の贈与者と同時に譲渡することも認められません。

贈与ではなく相続であっても、先代経営者の贈与後でなければ、先代経営者以外の承継者からの相続はできません。

| 承継パターン | ||

|---|---|---|

| 承継者(贈与者) | 後継者(受贈者) | |

| 一般措置 | 複数 | 1名限定・親族のみ |

| 特例措置 | 複数 | 最大3名まで・親族以外の第三者もOK |

つぎの項目では、具体的に後継者の要件を確認していきます。

特例措置による後継者の要件

| 後継者の要件 |

|---|

| 要件①:贈与時に50%超の同族株主グループに属していること

要件②:贈与時に20歳以上であること 要件③:贈与時まで3年以上役員の地位を有していること 要件④:贈与時に代表権を有していること 要件⑤:贈与時に株式の保有に関して一定の要件を満たしていること |

特例措置による後継者の要件は下のとおりです。

- 要件①:贈与時に50%超の同族株主グループに属していること

- 要件②:贈与時に20歳以上であること

- 要件③:贈与時まで3年以上役員の地位を有していること

- 要件④:贈与時に代表権を有していること

- 要件⑤:贈与時に株式の保有に関して一定の要件を満たしていること

では一つずつ解説していきます。

要件①:贈与時に50%超の同族株主グループに属していること

事業承継税制を利用するためには、贈与のときに、後継者とその特別の関係がある者で総議決権数の50%超を保有していることが必要です。

贈与を受けた後継者が2人または3人である場合は、その後継者ごとに総議決権数の50%を保有しているかを判定します。

なお拒否権付種類株式(いわゆる黄金株)は、後継者以外の株主が持つと事業承継税制の適用を受けられません。拒否権付種類株式(いわゆる黄金株)は、その名のとおり株主総会などの決議のなかで拒否権を発動できる株式です。

拒否権付種類株式(黄金株)は、経営に大きな権限を持つことになります。後継者以外の株主が保有すると、後継者の意思決定の際に拒否権を発動し、後継者の経営を阻害してしまうおそれがあるからです。

- 【相続ではじめて適用する場合】

贈与のときの要件と同じです。

要件②:贈与時に20歳以上であること

贈与時に20歳以上であることです。

※2022年(令和4年)4月1日からの贈与は18歳以上

- 【相続ではじめて適用する場合】

20歳未満でも適用を受けられます。

※2022年(令和4年)4月1日からの贈与は18歳未満

要件③:贈与時まで3年以上役員の地位を有していること

後継者が贈与の日まで引き続き3年以上役員(取締役・会計参与・監査役など)であることが要件です。

「引き続き3年以上」とあるので、贈与の日前の3年間に役員ではない期間がある場合は、トータルで3年以上であっても要件を満たしません。

たとえば息子が役員として会社で1年働いて、一度別の会社に出て行ってから再び戻ってきて2年働いたらトータル3年以上ですが、引き続き3年以上ではないので要件は認められません。

事業承継を進めたいと考えている経営者は、なるべく早く息子なり娘なりを後継者として役員に迎え入れることが重要です。

なお役員就任の時点では20歳より前でも贈与の日に3年を経過していれば要件を満たすこととなります。

- 【相続ではじめて適用する場合】

相続開始のときに会社の役員であること(贈与者が60歳未満で死亡した場合を除く)が必要です。

贈与のように3年以上の役員就任期間の要件はありません。しかし先代経営者が60歳以上の場合、後継者は先代経営者の死亡日に役員でなければなりません。

先代経営者がご高齢で病気がちであるなどの場合は、なるべく早く後継者に役員に就任してもらうことを検討しておく必要があります。

つぎのようなケースにも注意が必要です。

先代経営者がご健在で60歳以上のときに、事業承継税制を使って自社株式を後継者に贈与するつもりで動いていました。

息子を1年後に役員に就任させて、3年以上の役員就任期間の要件を満たすその3年後に贈与することを想定していた。

そんなか先代経営者が亡くなってしまいました。

先代経営者の死亡日に後継者は役員でなければなりません。しかしこのとき息子は役員に就任していません。残念ながら時すでに遅しで、この場合、事業承継税制を利用できません。

このような事態にならないためにも、先代経営者がご高齢の場合は相続が発生してしまうことも想定して、要件を確認しておく必要がありますね。

要件④:贈与時に代表権を有していること

後継者は贈与時に代表権を有していなければなりません。

先代経営者の要件と逆さの関係ですね。先代経営者は代表権を持ったまま後継者に株式を贈与できませんでした。

事業を承継するわけですから、先代経営者は、後継者に株式を贈与した後もずっと代表権に留まって経営をしていくことを想定していません。きちんと次の後継者に代表権を譲る必要があります。

代表権のない後継者は、会社の代表者に就任してから株式贈与を受ける必要があります。株式贈与時までに代表者を退任し、後継者に代表権を譲り、その後に株式を贈与するという順番が非常に大事です。

- 【相続ではじめて適用する場合】

相続のときに代表者でない後継者は、相続から5か月以内に代表者に就任しなければなりません。

相続の発生は時期を予測できないため、後継者を代表者として迎え入れる前に先代経営者が亡くなってしまう場合があります。そのようなケースでも、相続から5か月以内に後継者が代表者に就任すれば要件を満たすとされます。

要件⑤:贈与時に株式の保有に関して一定の要件を満たしていること

特例措置のおいて、後継者は贈与のときに株式の保有に関して一定の要件を満たす必要があります。

- ケース①:後継者が1人

- ケース②:後継者が2人または3人

なお一般措置の場合には、後継者が1人の場合と同じです。

ケース①:後継者が1人

①後継者が1人の場合、後継者は同族関係者の中でもっとも多くの議決権数を持つこととなること。

ケース②:後継者が2人または3人

②後継者が2人または3人の場合、各後継者が総議決権数10%以上の株式を保有し、かつ各後継者が同族関係者うちいずれの者が有する議決権数も下回らないこと(同数可)が必要です。

| 後継者が2人または3人の場合(譲渡後の持株比率) | ||

|---|---|---|

| 株主 | 持株比率 | 10%以上の判定 |

| 後継者A(長男) | 25% | ≧10% ✓ |

| 後継者B(次男) | 12% | ≧10% ✓ |

| 後継者C(三男) | 23% | ≧10% ✓ |

| 長女 | 13% | |

| 第三者A | 9% | |

| 第三者B | 9% | |

| 第三者C | 9% | |

判定結果

後継者B(次男)12% < 長女13%

→ 後継者B(次男)は長女より多く保有していないため要件を満たしません

上図をみてください。後継者A・B・Cの3人は会社の議決権総数の10%以上の株式を保有しているため、「総議決権数10%以上の株式を保有し」の条件はクリアしています。

また後継者A・Cの持分比率はそれぞれ25%・23%であり、同族関係者の長女の持分比率13%より大きいため、「同族関係者うちいずれの者が有する議決権数も下回らないこと」の要件もクリアします。

しかし後継者Bの持株比率は12%であり、同族間関係者の長女の持分比率13%より下回るため要件を満たしません。

贈与や相続後5年間は、株式を持ち続けること

後継者は、先代経営者から引き継いだ株式を5年間は代表者として保有し続けなければなりません。

この期間、先代経営者から自社株式を贈与や相続を受けた後継者は、代表者として自社株式を保有し続ける必要があります。つまり最低でも5年間は事業を継続することが納税猶予を受ける条件です。

贈与や相続後5年間の間に後継者が代表者を退任する、株式を売却するなど適用要件を満たさなくなった場合は、納税猶予は打ち切りとされ、猶予されていたい贈与税または相続税と利子税額を納付することとなります。

なお5年経過後も株式の売却禁止などの一部の制限は引き続き適用されます。株式を譲渡した場合、その譲渡した株式にかかる納税猶予は打ち切りになります。しかし譲渡していない株式の納税猶予は継続します。

後継者の代表者退任禁止の制限はなくなります。後継者が5年経過後に代表者を退任しても納税猶予は続くこととなります。

まとめ

事業承継税制の適用を受けるための特例措置の後継者の要件を紹介しました。

- 要件①:贈与時に50%超の同族株主グループに属していること

- 要件②:贈与時に20歳以上であること

- 要件③:贈与時まで3年以上役員の地位を有していること

- 要件④:贈与時に代表権を有していること

- 要件⑤:贈与時に株式の保有に関して一定の要件を満たしていること

従来の一般措置において後継者は1人に限られていました。しかし当然ながら複数の子に自社株式を継がせたいと考える承継者もいます。そこで特例措置では最大3人の後継者まで自社株式を譲渡(贈与・相続)できるよう改正されました。

事業承継税制は中小企業の後継者問題の対策の一つとして設けられた制度です。事業承継税制は自社株式の納税を免除できるメリットもありますので、自社が上記の要件を満たすようであれば、ぜひ活用を検討してみてください。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。

あわせて読みたい

自社株式の納税の免除を受けるには?事業承継税制の基本的な8つの手順

自社株式の納税の免除を受けるには?事業承継税制の基本的な8つの手順 事業承継税制 ハードルは高くない!?先代経営者の要件7つを解説

事業承継税制 ハードルは高くない!?先代経営者の要件7つを解説 事業承継税制の適用を受けるためは?「会社の要件」7つを解説

事業承継税制の適用を受けるためは?「会社の要件」7つを解説