世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

自社株式の納税の免除を受けるには?事業承継税制の基本的な8つの手順

■このような方にオススメ

- 自社株式の納税を免除するのに必要な手続きを知りたい

- 事業承継税制(特例措置)の基本的な流れ・手順を把握したい

こんにちは、世田谷相続専門税理士事務所です。

後継者は先代経営者から自社株式(非上場株式等)の贈与を受けた場合、贈与税を納付しなければなりません。また先代経営者が亡くなったときに自社株式を相続した場合には、相続税を支払う必要があります。

業績のよい会社は自社株式の評価額が高くなり、先代経営者から後継者にその自社株式の承継する際の贈与税や相続税の負担が大きくなり事業承継の難点となっていました。

そこで後継者が、自社株式を先代経営者から贈与や相続により取得する場合に、一定の要件のもとで自社株式の贈与税や相続税の納税を猶予・免除する制度が設けられました。この制度を事業承継税制といいます。

事業承継税制は平成30年に税制改正により見直しが行われ、従来の一般措置に加えて、10年間の期限限定の措置として特例措置が創設されました。

特例措置は、納税猶予の対象となる自社株式数の制限の撤廃・納税猶予割合の引き上げ・雇用確保要件の事実上の撤廃など、一般措置と比べて使い勝手が大幅に向上した制度となっています。

本記事では事業承継税制(特例措置)の基本的な手順をお伝えしていきます。

参照URL

この記事の目次

- 事業承継税制の概要~ 一般措置と特例措置の相違点事業承継税制の基本的な手順8つ手順①:特例承継計画の提出・確認を受ける手順②:代表者を交代する手順③:後継者に自社株式を引き継ぐ手順④:都道府県に認定申請書を提出・認定を受ける要件①:会社要件②:先代経営者要件③:後継者手順⑤:税務署に贈与税・相続税の申告をする担保の提供手順⑥:贈与税・相続税の納税が猶予される5年間経過後手順⑦:先代経営者の死亡で贈与税が免除される手順⑧:後継者の死亡で相続税が免除されるまとめ

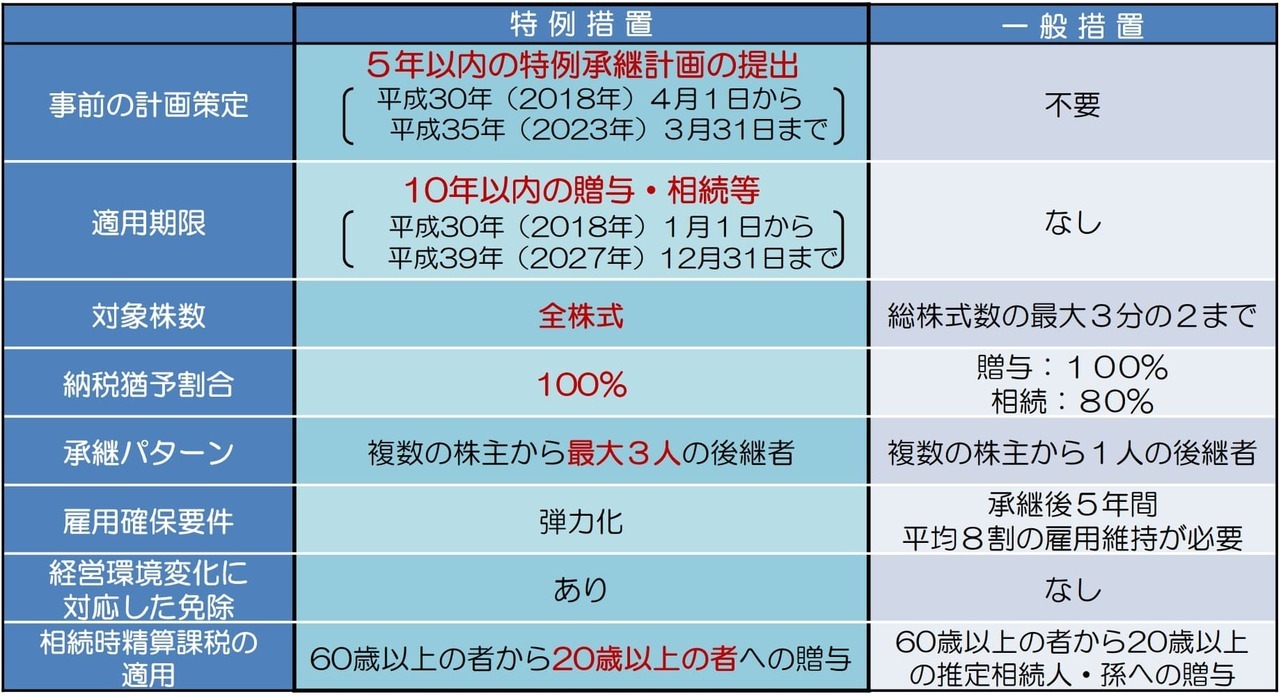

事業承継税制の概要~ 一般措置と特例措置の相違点

事業承継税制の概要~ 一般措置と特例措置の相違点

(出典:-経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】経済産業省)

- (事前の計画策定)

- (適用期限)

- (対象株数・納税猶予割合)

- (承継パターン)

- (雇用確保要件)

- (経営環境変化に対応した免除)

- (相続時精算課税の適用)

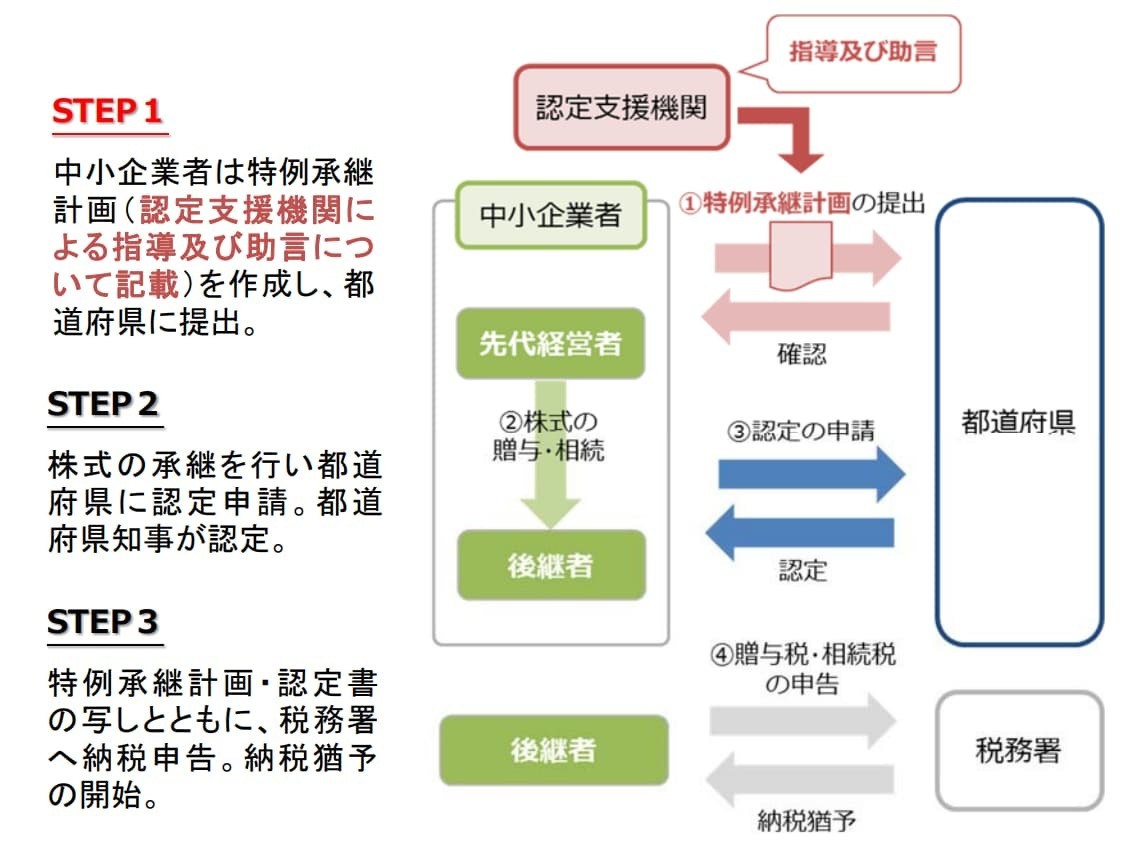

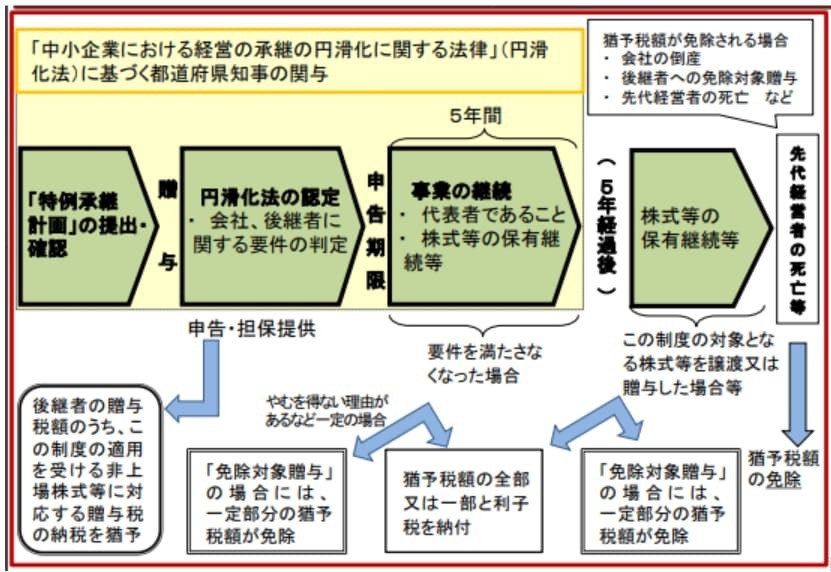

事業承継税制の基本的な手順8つ

事業承継税制の基本的な手順8つ

(出典:特例承継計画に関する指導及び助言を行う機関における事務について 【令和2年4月1日版】中小企業庁 財務課)

- 手順①:特例承継計画を提出・確認を受ける

- 手順②:代表者を交代する

- 手順③:後継者へ自社株式を引き継ぐ

- 手順④:都道府県に認定申請書を提出・認定を受ける

- 手順⑤:税務署に贈与税・相続税の申告をする

- 手順⑥:贈与税・相続税の納税が猶予される

- 手順⑦:先代経営者の死亡で贈与税が免除される

- 手順⑧:後継者の死亡で相続税が免除される

手順①:特例承継計画の提出・確認を受ける

手順①:特例承継計画の提出・確認を受ける

(特例承継計画の主な記載事項)

- 後継者の氏名や事業承継の時期

- 承継時までの経営の見通しや承継後5年間の事業計画

- 認定経営革新等支援機関による指導及び助言の内容等

なお特例承継計画の提出期限の2023年3月31日までの贈与・相続の場合、事後の認定申請をする前、もしくは認定申請時と同時に特例承継計画を提出することも認められています。

(ポイント)

- 令和5年(2023年)3月31日までに都道府県に提出・確認

- 特例承継計画は、会社・後継者・承継時までの経営見通しなどを記載

- 特例承継計画は、認定支援機関の所見が必要

手順②:代表者を交代する

手順②:代表者を交代する

(ポイント)

- 【贈与】贈与のときまでに先代経営者は代表者を退任し、後継者は代表者に就任

- 【相続】相続時に代表権のない後継者は、相続から5か月以内に代表者に就任

手順③:後継者に自社株式を引き継ぐ

手順③:後継者に自社株式を引き継ぐ

(ポイント)

- 自社株式の贈与実施・相続の期限は、2027年(令和9年)12月31日

- 後継者は、贈与・相続後、5年間は代表権として株式の保有を継続

手順④:都道府県に認定申請書を提出・認定を受ける

手順④:都道府県に認定申請書を提出・認定を受ける

(ポイント)

- 会社・先代経営者・後継者などの適用要件に該当する認定を受ける

- 贈与は翌年1月15日まで、相続は8か月以内に都道府県に認定申請書を提出

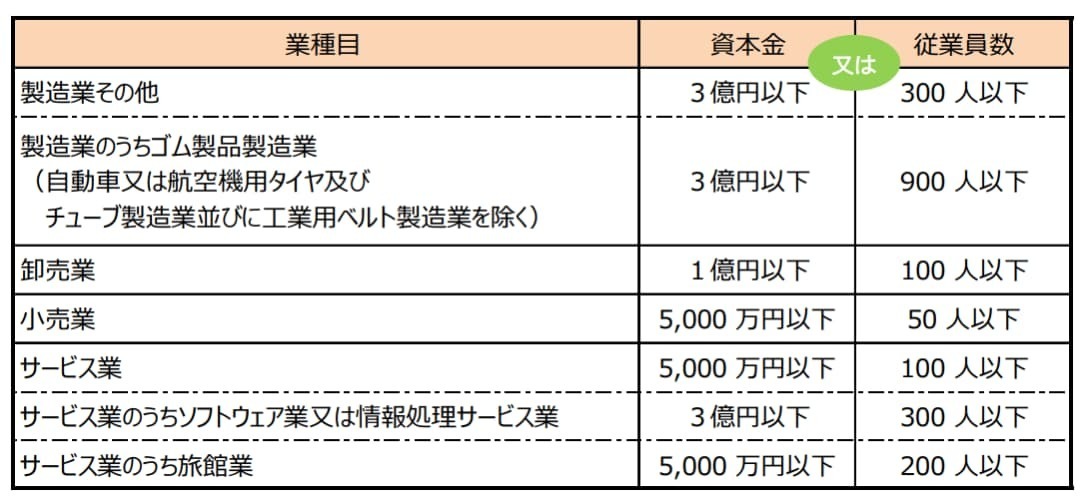

要件①:会社

(出典:中小企業庁 -経営承継円滑化法申請マニュアル 【相続税、贈与税の納税猶予制度の特例】)

経営承継円滑化法の対象となる中小企業は、中小企業基本法上の中小企業者を基礎として、業種の実態を踏まえてその範囲を拡大しています。

中小企業の範囲は上表のとおりです。資本金「又は」従業員数ですので、いずれかに該当する会社であれば中小企業に該当します。

認定を受けるための会社の要件は、以下のとおりです。

-

中小企業であること

-

上場会社ではないこと

-

風俗営業会社ではないこと

-

資産保有型会社または資産運用型会社ではないこと

-

常時使用従業員数が1名以上であること など

具体的な会社の要件と、会社の要件の1つの「資産保有型会社または資産運用型会社ではないこと」について、以下の関連記事でお伝えしています。

中小企業が資産保有型会社または資産運用会社に該当する場合は、事業承継税制の適用を受けられません。認定を受けたあともこれらの会社に当たることとなった場合は、認定が取り消されてしまいます。

要件②:先代経営者

先代経営者の要件は下記のとおりです。

-

会社の代表権を有していたこと

-

一定の株式以上を一括贈与すること(贈与の場合)

-

贈与・相続の直前に先代経営者と同族関係者で議決権の50%の株式を保有していたこと(同族過半要件)

-

その株式を保有していた同族関係者の中で筆頭株主であったこと(同族内筆頭株主要件)

-

贈与時に会社の代表者を退任していること(贈与の場合) など

先代経営者の要件は下の関連記事で解説していますので、参考にしてみてください。

要件③:後継者

後継者の要件はおおむね以下のとおりです。

-

贈与時に会社の代表権を有していること

-

贈与日に20歳以上かつ役員就任から3年以上経っていること(贈与の場合)

-

先代経営者が亡くなる直前に役員であること(先代経営者が60歳以上の場合)(相続の場合)

-

贈与・相続後で後継者とその同族関係者で議決権の50%超の株式を保有していること(同族過半要件)

-

その株式を保有していた同族関係者の中で筆頭株主であること(同族内筆頭株主要件) など

後継者の要件は下記の関連記事でくわしくお伝えしています。

手順⑤:税務署に贈与税・相続税の申告をする

都道府県の認定を受けた後は、税務署への贈与税・相続税申告書の提出です。

非上場株式の納税猶予の適用を受ける旨の記載した贈与税、あるいは相続税申告書を税務署に提出します。贈与税・相続税の申告書には都道府県の認定書の写しを添付する必要があります。

■ 申告期限

* 贈与・・・翌年3月15日まで

* 相続・・・先代経営者が亡くなってから10か月以内

担保の提供

贈与税・相続税申告の提出期限までに、納税猶予額と納税猶予期間中の利子税額に相当する担保を税務署に提供する必要があります。納税猶予に共通の要件です。

担保提供できる資産は、不動産・国債・地方債のほか自社株式の全株式でも代替できます。

自社株式のすべてを担保提供した場合は、担保額に相当する価値を満たしていなくても、必要な担保の提供があったとみなされます。またこの場合、担保提供している自社株式の価格が下落しても追加で担保提供を求められることはありません。

この手続を失念してしまうと納税猶予を受けられませんので十分に注意しましょう。

ここまでの手順を終えれば贈与税または相続税の納税猶予がスタートします。

(ポイント)

- 贈与税・相続税の申告期限までに認定書の写しとともに申告書を税務署に提出

- 納税猶予額に見合う担保を提供(自社の全株式でもOK)

手順⑥:贈与税・相続税の納税が猶予される

(出典元: 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし(令和2年4月))

贈与税・相続税は、原則的に免除事由が発生するまで猶予されます。免除事由が発生する場合の例は、先代経営者の死亡などです。

納税猶予の継続に必要な手続きは、納税猶予が開始してからの5年間(経営承継期間)と5年経過後とで異なります。

経営承継期間5年間

事業承継税制の適用を受けた会社は、納税猶予が開始してからの5年間は、後継者は代表者を退任したり自社株式を売却したりできず、事業を継続する義務があります。

納税猶予が開始してから5年間は毎年、認定取消自由に該当しないことを証明するため、都道府県に「年次報告書」を提出しなければなりません。また税務署には毎年「継続届出書」を提出する必要があります。

事業を継続できなかったり年次報告書・継続届出書の提出を怠ってしまったりした場合は、納税猶予は打ち切りとなり、贈与税あるいは相続税を利子税とともに納付しなければなりません。

(ポイント)

- 経営承継期間5年間は、代表権や自社株式を処分できない制約がある

- 経営承継期間5年間は、年1回、都道府県に「年次報告書」を提出

- 経営承継期間5年間は、年1回、税務署に「継続届出書」を提出

5年間経過後

経営承継期間の5年経過後は、事業の継続要件はゆるくなります。後継者の代表者の退任や従業員の8割維持の要件などの制約はなくなります。ただし株式の保有などの一部の制限は引き続き残ります。

都道府県への毎年の年次報告書の提出義務はなくなります。また毎年の税務署への継続届出書の提出は、3年ごとに頻度が減ります。

(ポイント)

- 5年経過後、3年に1回、税務署に「継続届出書」を提出

- 代表者の退任などの制限がなくなるが、株式売却禁止などの制限は残る

手順⑦:先代経営者の死亡で贈与税が免除される

先代経営者が死亡すると贈与税の納税猶予は終了し、納税は免除されます。

先代経営者が死亡した場合に贈与税の免除されるといっても、つぎは相続税の納税猶予に切り替わり、後継者が死亡するまで納税猶予が継続することとなります。

贈与税から相続税の納税猶予への切替えは、都道府県知事の確認を受ける必要があります。切替え手続きは、相続が発生してから8ヶ月以内に、都道府県に切替確認申請書を提出する必要があります。

また相続の開始から10ヶ月以内に、税務署に贈与税の納税猶予の免除届出書を提出しなければなりません。なお改正により2022年4月1日から切替手続きが簡素化され、免除届出書の提出は不要となります。

(ポイント)

- 先代経営者の死亡により納税猶予の贈与税が免除、相続税の納税猶予に切り替え

手順⑧:後継者の死亡で相続税が免除される

先代経営者から相続で引き継ぐこととなった相続税の納税猶予は後継者の相続の発生により相続税が免除されます。

まとめ

事業承継税制の特例措置を中心に利用の際の大まかな手順を紹介しました。

- 手順①:特例承継計画を提出・確認を受ける

- 手順②:代表者を交代する

- 手順③:後継者へ自社株式を引き継ぐ

- 手順④:都道府県に認定申請書を提出・認定を受ける

- 手順⑤:税務署に贈与税・相続税の申告をする

- 手順⑥:贈与税・相続税の納税が猶予される

- 手順⑦:先代経営者の死亡で贈与税が免除される

- 手順⑧:後継者の死亡で相続税が免除される

事業承継税制の特例措置は、中小企業の後継者問題の対策の一つとして設けられた制度です。後継者が見つからず事業を廃業せざるを得ないといった状況をなくすために、従来の一般措置をさらに強化され、使いやすい制度が作られました。

自社の事業承継に本制度を利用することにメリットがあるようでしたら、ぜひ活用してみてください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり