世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

事業承継税制 納税猶予が打ち切りに?打ち消し事由の11個を解説

こんにちは、世田谷相続専門税理士事務所です。

事先代経営者の株式贈与または相続発生により開始した非上場株式の納税猶予は、原則として先代経営者の死亡の日まで継続されます。

しかし納税猶予期間中に適用要件から外れた場合は、納税猶予は終了し、贈与税または相続税と利子税を納付しなければならなくなります。

納税猶予が納税猶予期間中に打ち切りになる理由の多くは、株式を移動した、会社の組織形態を変更した、議決権を変えたといったことです。

これらのことに気をつけていれば、納税猶予を継続するための届け出を怠るといった凡ミスをしない限り、納税猶予が突然打ち切りになることは、ほぼないと考えられます。

以下では納税猶予が打ち切りになる事由を、納税猶予期間の5年間と5年経過後に分けて具体的にお伝えしていきます。

せっかく適用を受けた納税猶予が打ち切りになることのないように、打ち切り事由をきちんと把握しておきましょう。

この記事の目次

- 特例措置の納税猶予の打ち消しになる理由① 経営承継期間5年間だけ制限される納税猶予の取り消し事由事由①:後継者が代表者でなくなった事由②:5年平均従業員数が承継時の80%を下回った事由③:後継者と同族関係者の議決権が総議決権数の50%以下となった事由④:後継者以外の同族関係者の議決権が後継者の議決権を超えた事由⑤:納税猶予対象株式を一部でも譲渡した事由⑥:一定の組織変更、解散した事由⑦:都道府県・税務署への毎年の届出を怠った② 経営承継期間6年目以降、免除時まで継続する納税猶予の打ち消り事由事由①:納税猶予対象株式の一部を譲渡した(譲渡部分のみ取り消し)事由②:資産管理会社に該当することとなった事由③:本業の収入がゼロ円となった事由④:税務署への届出を怠った場合経営環境変化に応じた差額減免制度まとめ

特例措置の納税猶予の打ち消しになる理由

特例措置の納税猶予の打ち消しになる理由

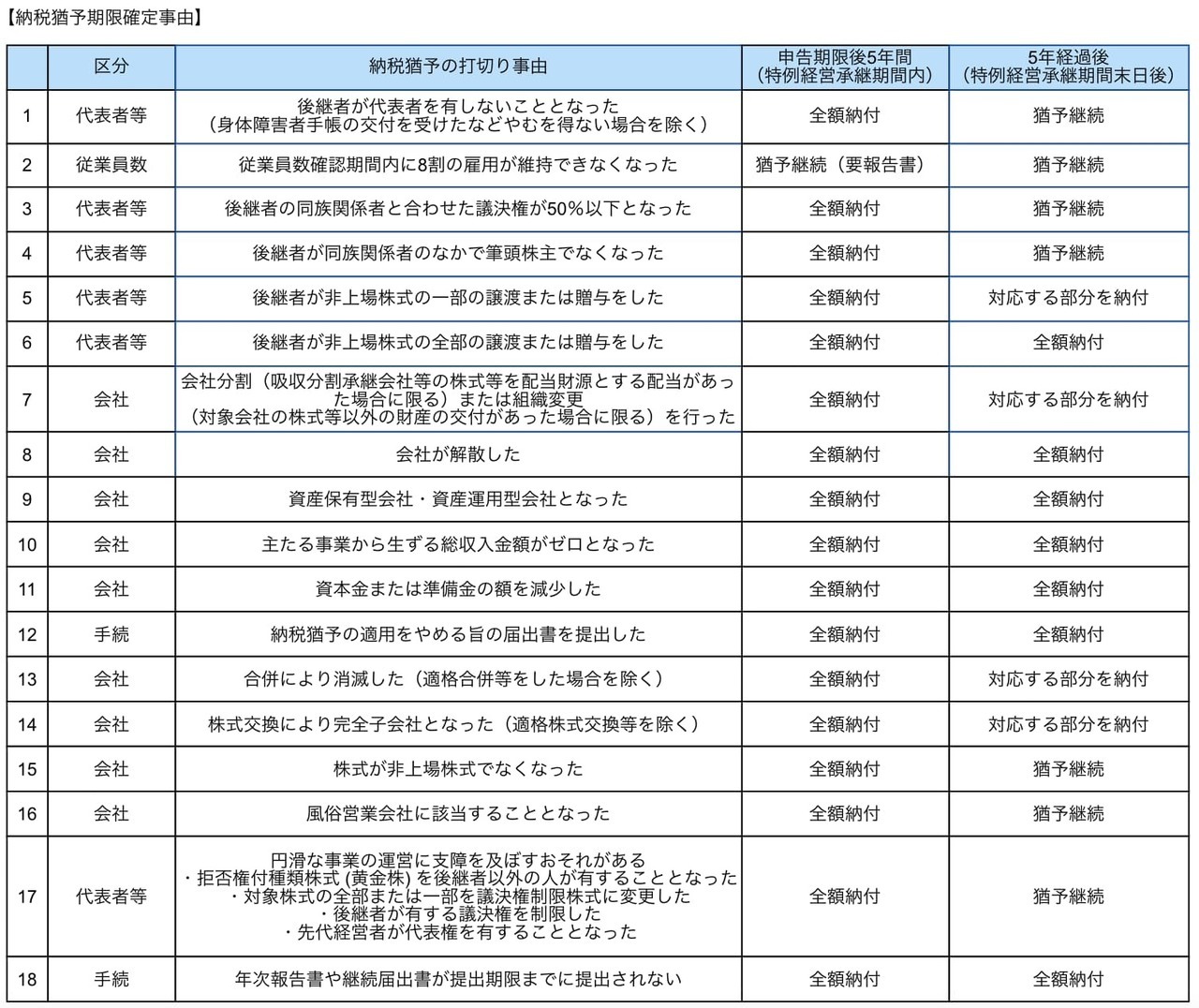

事業承継税制の納税猶予が取り消される事由には、① 納税猶予開始後5年間の経営承継期間だけ制限されるものと、② 5年経過後も納税猶予の免除時まで継続する制限のないものがあります。

(事業承継税制の納税猶予が取り消される事由)

- ① 納税猶予開始後5年間の経営承継期間だけ制限されるもの

- ② 5年経過後も納税猶予の免除時まで継続する制限のないもの

事業承継税制の適用を受けるためには、納税猶予開始後5年間は、後継者が代表者として経営を行うなどの要件を満たす必要があります。この5年間は、事業継続要件を満たした経営が行われているか都道府県知事により厳しくチェックされます。

5年経過後は、都道府県からある意味お墨付きが与えられた状態となるため、納税猶予を継続するための要件は少し緩くなります。

以下では、事業承継税制の納税猶予が取り消される事由を、① 経営承継期間5年間だけ制限される事由と② 経営承継期間6年目以降、免除時まで継続する事由に分けてお伝えします。

① 経営承継期間5年間だけ制限される納税猶予の取り消し事由

納税猶予開始から5年間の経営承継期間中だけ制限される事由で、主なものは以下のとおりです。

- 事由①:後継者が代表者でなくなった

- 事由②:5年平均従業員数が承継時の80%を下回った

- 事由③:後継者と同族関係者の議決権が総議決権数の50%以下となった

- 事由④:後継者以外の同族関係者の議決権が後継者の議決権を超えた

- 事由⑤:納税猶予対象株式を一部でも譲渡した

- 事由⑥:一定の組織変更、解散した

- 事由⑦:都道府県・税務署への毎年の届出を怠った

一つずつ触れていきます。

事由①:後継者が代表者でなくなった

納税猶予開始後5年のうちに後継者が代表権を有しないこととなった場合は、納税猶予が打ち切られます。

納税猶予制度は、後継者が先代経営者から事業を承継し、会社の経営を続けて行くことを前提に贈与税・相続税の納税猶予を認めています。

後継者が代表者を退任したり、株式を譲渡したりと会社の存続が疑われる行為ような行った場合は、納税猶予は打ち切られます。

ただし後継者が代表者を退任することにやむを得ない理由があるときは打ち切りとはなりません。やむを得ない理由には以下のものがあります。

(代表者を退任することにやむを得ない理由)

- 精神障害者福祉手帳(1級)の交付を受けたこと

- 身体障害者手帳(1級または2級)の交付を受けたこと

- 要介護認定(要介護認定等の審査および判定の基準値等が一定の区分に該当する者)を受けたこと...など

なお納税猶予開始後5年経過後に後継者が代表者を退任しても納税猶予は打ち切りにはなりません。

事由②:5年平均従業員数が承継時の80%を下回った

特例措置の適用を受ける場合、従業員の雇用が平均8割を下回った場合でも納税猶予は打ち切りとはなりません。

一般措置では納税猶予は打ち切り事由となっていましたが、特例措置ではこの要件を緩和することとなりました。実質上の撤廃です。

ただし経営環境などの悪化などの理由により要件を満たせなかった場合、満たせない理由を都道府県に報告しなければなりません。

その報告には、認定経営革新支援機関による雇用が減少した理由の所見を記載することが求められています。また雇用が減少した理由が、経営悪化や正当でない理由によるものである場合は、認定経営革新支援機関による経営改善のための指導や助言を受ける必要があります。

(雇用確保要件の緩和)平均8割の雇用確保を満たせない場合

- 一般措置・・・納税猶予期限は確定→納税

- 特例措置・・・満たせない理由を都道府県に報告→納税猶予継続

事由③:後継者と同族関係者の議決権が総議決権数の50%以下となった

後継者と同族関係者で有する議決権が、総議決権数の50%以下となった場合も納税猶予は打ち切られます。

事由④:後継者以外の同族関係者の議決権が後継者の議決権を超えた

後継者以外の同族関係者が、後継者の議決権よりも多くの議決権数を有することとなった場合、納税猶予は打ち切られます。後継者が筆頭株主でなくなった場合ですね。

後継者が筆頭株主でなくなる場合、後継者の経営支配力が確保できなくなるからですね。事由③を含め後継者の議決権を維持することが重要になってきます。

事由⑤:納税猶予対象株式を一部でも譲渡した

納税猶予開始後5年のうちに後継者が納税猶予対象株式を一部でも譲渡(売却)した場合は、その猶予はすべて取り消されます。

納税猶予制度では納税猶予開始後5年間、雇用や株式等の確保といった事業の継続が求められます。会社の資金が不足しているからと納税猶予の対象となっている株式を一部でも譲渡した場合、納税猶予すべてが取り消されてしまいます。

なお後述しますが、納税猶予開始後5年を経過して納税猶予対象の株式の一部を譲渡した場合は、猶予すべてが取り消されるのではなく、譲渡した部分にかかる納税猶予が打ち切られます。

事由⑥:一定の組織変更、解散した

会社が一定の組織変更、解散した場合にも納税猶予は打ち切です。

なお株式会社では役員の変更登記を放置していると解散とみなされます。12年間、役員の変更登記をせずにいると会社の経営が行われていないと見みなされ、登記管の職権により解散の登記がされます。この場合、解散したものとみなされて納税猶予は打ち切られます。

後継者に会社を解散する意図がなくても納税猶予期限が確定し、納税猶予が打ち切りになってします可能性があります。

事由⑦:都道府県・税務署への毎年の届出を怠った

贈与税・相続税の納税猶予の始まってから5年間は、毎年、都道府県への年次報告書と税務署への継続届出書の提出が必要です。税務署、都道府県への毎年の届出書を怠った場合は納税猶予が終了します。

救済措置はありませんので1日でも提出が遅れてしまったらアウトですので十分に注意しなければなりません。

ここまでが経営承継期間内5年間の納税猶予の打ち切り事由の主なものです。その他にも以下のようなものがあります。

(その他の経営承継期間中の取り消し事由)

- 一定の組織変更、解散した

- 資産管理会社となった

- 総収入金額がゼロとなった

- 資本金または準備金の額を減少した

- 納税猶予の適用を受けることをやめる旨の届け出を提出した

- 株式が非上場株式でなくなった

- 風俗営業会社に該当することとなった...など

経営承継円滑化にもとづいて都道府県知事は、この5年間、後継者が納税猶予の要件を満たす経営を行っているか厳しくチェックします。経営承継期間の5年間を経過すると要件は少し緩くなります。

以下の項目で確認していきます。

② 経営承継期間6年目以降、免除時まで継続する納税猶予の打ち消り事由

経営承継期間の5年経過後の適用要件は緩和されます。しかし5年経過後も制限が続く納税猶予の取り消し事由があります。主なものは以下のとおりです。

- 事由①:納税猶予対象株式の一部を譲渡した(譲渡部分のみ取り消し)

- 事由②:資産管理会社に該当することとなった

- 事由③:本業の収入がゼロ円となった

- 事由④:税務署への届出を怠った場合

一つずつ確認していきます。

事由①:納税猶予対象株式の一部を譲渡した(譲渡部分のみ取り消し)

経営承継期間の5年経過後、納税猶予の対象株式の一部を譲渡した場合、譲渡部分に対応する部分の納税猶予額を納税しなければならなくなります。譲渡していない部分の株式について納税猶予は継続します。

たとえば100株の納税猶予対象株式を持っているうち、20株を売ってしまった場合、20株分の納税猶予は打ち切りになり、残りの80株分の納税猶予は継続します。

納税猶予開始から5年間は、納税猶予の対象株式の一部でも譲渡した場合は、納税猶予すべてが取り消しとなった点で異なりますね。

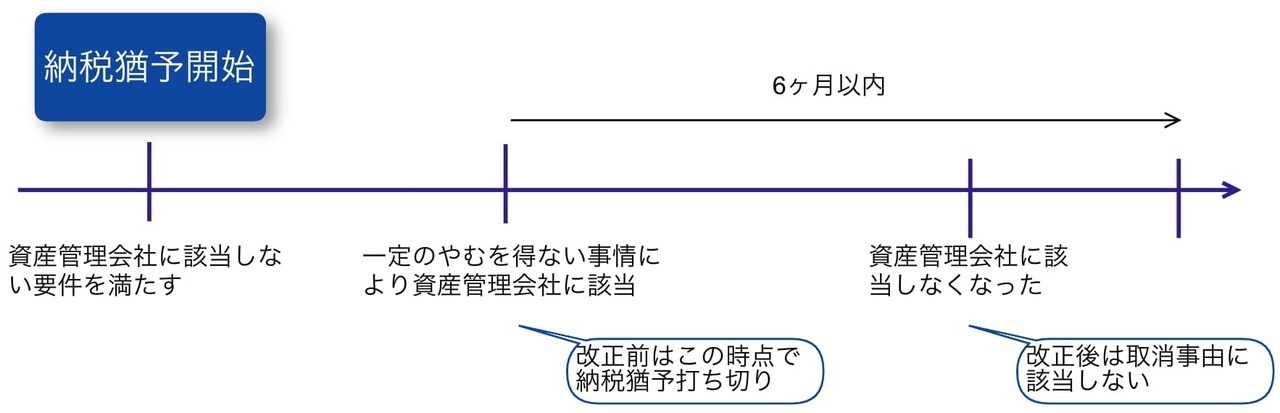

事由②:資産管理会社に該当することとなった

会社が資産管理会社に該当することとなった場合、納税猶予は打ち切られます。

資産管理会社とは、資産保有型会社または資産運用型会社の総称です。

資産保有型会社は有価証券・自ら使用していない不動産・現預金等の特定資産※の保有割合が帳簿価額の総額の70%以上の会社をいい、資産運用型会社はこれらの特定資産からの運用収入が総収入金額の75%以上の会社をいいます。

※特定資産からは実質的に事業実態のある特別子会社の株式は除かれます。

特別子会社とは、会社の代表者とその同族関係者で合わせて総議決権数の過半数の議決権を持っている会社と外国会社をいいます。会社法上で定義される子会社とは異なります。

この資産管理会社の判定にあたっては実質的に事業実態のある会社は除かれます。

実質的に事業実態のある会社とは、①従業員数が5人以上、②事業の場を所有または賃借、③3年以上継続して事業をしていることの3要件をすべて満たす会社をいいます。

この要件②「資産管理会社に該当することとなった」は、免除時まで継続する期限制限のない納税猶予の取り消し事由です。

平成31年税制改正 資産管理会社に一時的に該当した場合の緩和措置

平成31年税制改正により2019年4月1日以降、事業活動上やむを得ない事情により資産管理会社(資産保有型会社または資産運用型会社)に該当することとなった場合でも、その該当日から6か月以内に再び資産管理会社に該当しなくなったときは、納税猶予の取り消し事由に当たらず、納税猶予が継続されることとなりました。

従来では納税猶予開始後5年内、5年経過後のいずれにおいても、納税猶予を適用している会社が資産管理会社に該当することとなった場合、納税猶予は打ち切りとされていました。

事由③:本業の収入がゼロ円となった

本業の収入がゼロ円になると、事業実態がないことから納税猶予は打ち切られます。

本業の収入ですので、本業から外れた利息収入や配当収入があっても認められません。

事由④:税務署への届出を怠った場合

経営承継期間の終了後は、都道府県への年次報告書は不要です。税務署への継続届出書の提出は、1年に1回から3年に1回に頻度は減ります。

税務署への3年に1回の届出を怠った場合は、納税猶予が取り消されます。

ここまでが経営承継期間の5年経過後の主な取り消し事由です。その他にも以下のようなものがあります。

(その他の経営承継期間5年経過後の取り消し事由)

- 資本金または準備金の額を減少した

- 納税猶予の適用を受けることをやめる旨の届け出を提出し...など

一方で経営承継期間の5年は納税猶予の取り消し事由となっていたものの、5年を経過すると取り消し事由から外されるものもあります。

たとえば以下のものです。

(5年経過すると取り消し事由から外されるもの)

- 後継者が代表権を退任した

- 後継者と同族会社で議決権割合が50%以下となった

- 後継者が筆頭株主でなくなった

- 納税猶予対象株式の一部を譲渡した場合の一部譲渡部分以外

- 株式が非上場株式でなくなった

- 風俗営業会社に該当することとなった...など

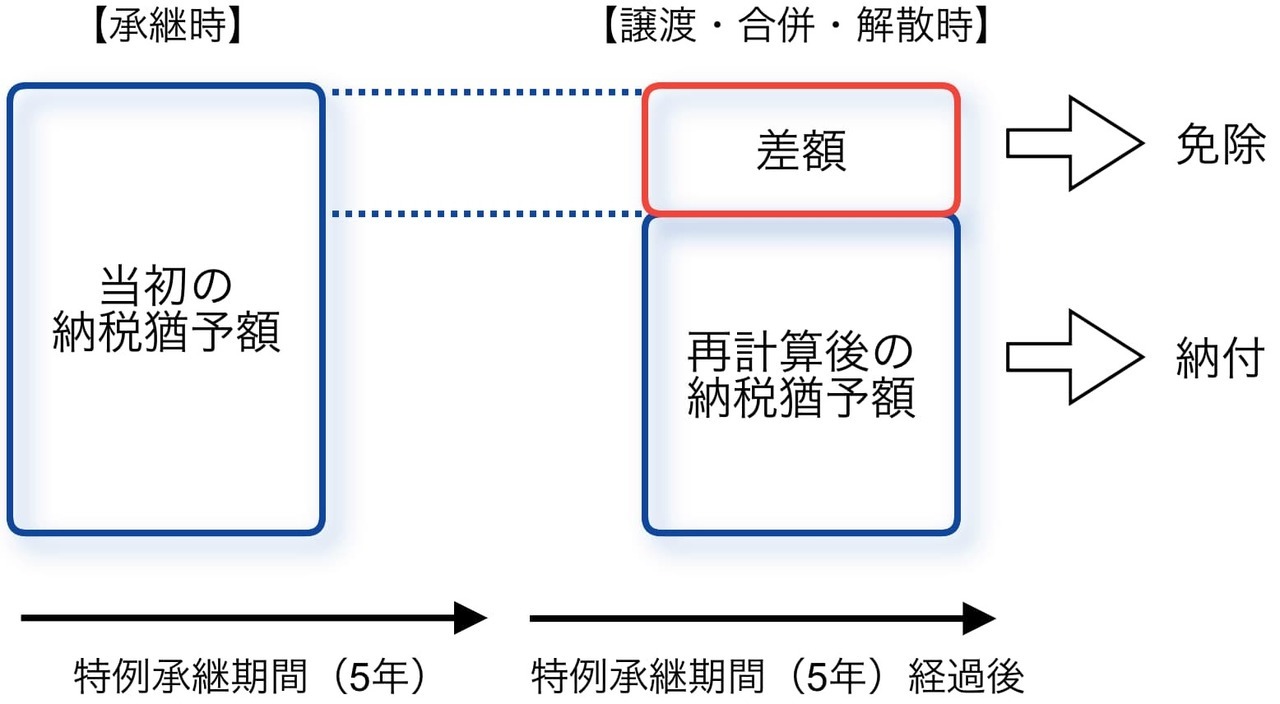

また取り消し事由に該当しても、やむを得ない理由があると認められるときは納税猶予の取り消しを免れられるケースがあります。それがつぎの経営環境変化に応じた差額減免制度の内容です。

経営環境変化に応じた差額減免制度

従来の制度では納税猶予対象株式をM&Aにより上場した場合や会社を解散した場合は、納税猶予は終了し猶予されていた税金を納めることとされていました。

しかし将来の納税不安を軽減するため、経営承継期間の5年経過後のえいえい環境の変化に応じた差額減免措置が創設されました。

経営環境の変化を示す一定の要件を満たす場合で、経営承継期間の5年経過後に、つぎの場合に該当するときは、そのときの株価で納税額を再計算し、事業承継時との差額を免除されます。

(経営承継期間5年経過後に以下の場合に該当)

- 承継会社の非上場株式を譲渡するとき

- 承継会社が合併により消滅するとき

- 承継会社が解散するとき…など

経営環境の変化を示す状況とは以下の場合をいいます。

(経営環境の変化を示す一定の場合)

- 直前3期のうち2期以上、赤字

- 直前3期のうち2期以上、売上が対前年に比し減少

- 直前期末の有利子負債の額が、直前期の売上高の6月分相当額以上

- その業種の上場株式の株価(年平均)が、前年1年間の平均より下落

- 後継者が経営を継続しない特段の理由(心身の故障など)がある

まとめ

事業承継税制による自社株式の納税猶予は、原則として先代経営者の死亡の日まで継続されます。

しかし納税猶予期間中に適用要件から外れた場合は納税猶予は打ち切りとなり、納税猶予額と利子税を納付しなければなります。

納税猶予が納税猶予期間中に打ち切りになる理由の多くは、株式を移動した、会社の組織形態を変更した、議決権を変えたといったことからです。

これらのことに気をつければ、納税猶予が打ち切りになることはほぼないと考えられます。せっかく適用を受けた納税猶予が取り消しになることのないように、取り消し事由には十分に気をつけましょう。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり