受付9:00〜18:00 (平日/土)

小規模宅地・特定居住用宅地に求められる要件を徹底解説!

目次

特定居住用宅地等とは

この記事では、相続税の重要な制度である「小規模宅地等の特例」に焦点を当てています。その中でも「特定居住用宅地等」について詳しく解説します。

「特定居住用宅地等」とは、故人等が生前に住んでいた土地で、相続や遺贈によって特定の条件を満たす配偶者や親族が取得した場合を指します。この特例を理解することで、相続税を節約する方法が見えてきます。

この記事では、この特例を適用するための条件をさまざまなパターンに分けて説明していきます。

参照URL

「特定居住用宅地等」は、次の宅地等をいいます。

- 被相続人等が亡くなる直前に居住の用にしていた宅地等

- 下表の要件を満たす被相続人の親族が相続や遺贈により取得した宅地等

ここでの被相続人等の「等」は、被相続人の生計一親族を指します。

小規模宅地等の特例の概要

相続または遺贈により取得した宅地等 → 建物または構築物の敷地の用に供されていた宅地等

【被相続人】

- 居住の用 → 特定居住用宅地等 → 80%減額

- 事業の用 → 特定事業用宅地等 → 80%減額

- 事業の用 → 特定同族会社事業用宅地 → 80%減額

- 事業の用 → 特定貸付用宅地等 → 50%減額

【被相続人と生計を一にしていた被相続人の親族】

- 居住の用 → 特定居住用宅地等 → 80%減額

- 事業の用 → 特定事業用宅地等 → 80%減額

- 事業の用 → 特定同族会社事業用宅地 → 80%減額

- 事業の用 → 特定貸付用宅地等 → 50%減額

特定居住用宅地等の要件

| 区分 | 特例の適用要件 | ||

|---|---|---|---|

| 取得者 | 取得者等ごとの要件 | ||

| 1.被相続人の居住用の宅地 被相続人の居住の用に供されていた宅地等 | ①配偶者 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| ②同居親族 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| ③別居親族 ※①②に該当する法定相続人(相続放棄者を含む)がいない場合 | 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと(一定の経過措置があります)。 (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 2.生計一親族の居住用の宅地 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | ④配偶者 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| ⑤生計一親族 | 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

参照元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

パターンごとに見ていきます。

- パターン1:配偶者が被相続人の居住用の宅地を取得

- パターン2:被相続人の親族が被相続人の居住用の宅地を取得

- パターン3:同居していない親族が被相続人の居住用の宅地を取得

- パターン4:配偶者が生計一親族の居住用の宅地を取得

- パターン5:生計一親族が自身の居住用宅地を取得

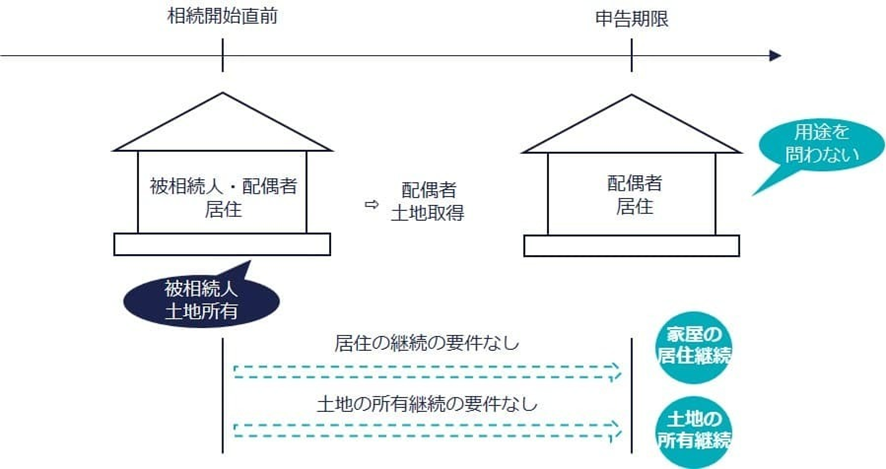

パターン1:配偶者が被相続人の居住用宅地を取得

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| ①配偶者 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

特定居住用宅地等の定義には「(被相続人の配偶者を除く)」と記載されていることが根拠です。被相続人の親族は、特定の要件を満たす必要がありますが、配偶者はその親族から除かれています。

配偶者が被相続人から取得する特定居住用宅地等には、特別な要件は必要ありません。

配偶者が宅地を取得する場合、無条件で特例が適用されます。配偶者は取得した土地を、申告期限までに売却したり、賃貸に出したり、または土地から移転することもできます。

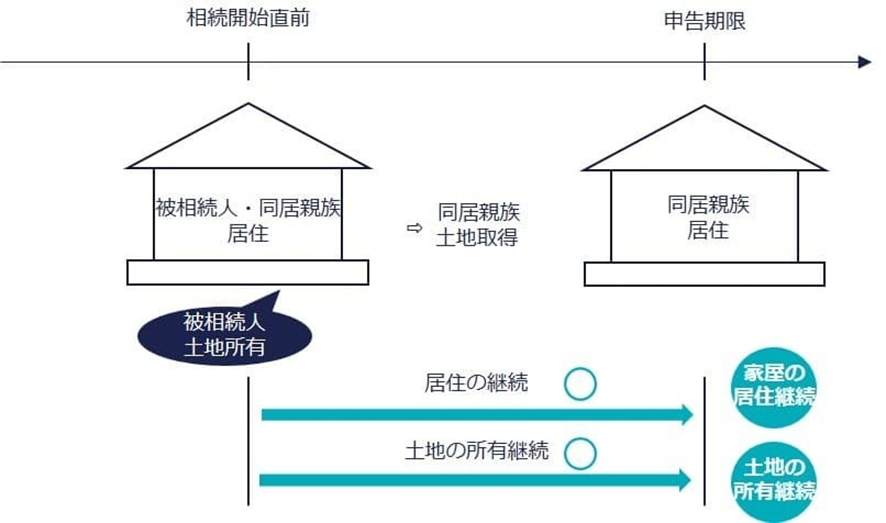

パターン2:被相続人の同居親族が被相続人の居住用宅地を取得

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| ②同居親族 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 |

故人と同居していた親族が故人の土地を相続する場合、一定の要件を満たすと特例が適用されます。

適用されるための条件は次のとおりです。

- 居住の継続:同居していた親族が、相続開始から申告期限まで、その建物に住み続けること

- 保有の継続:同居していた親族が、申告期限までその宅地を保有すること

故人が生活の拠点としていた住宅は、同居していた親族にとっても生活の基盤です。そのため、同居していた親族が住宅を引き継ぐ際には、生活の安定を重視し、特例の適用が可能になっています。

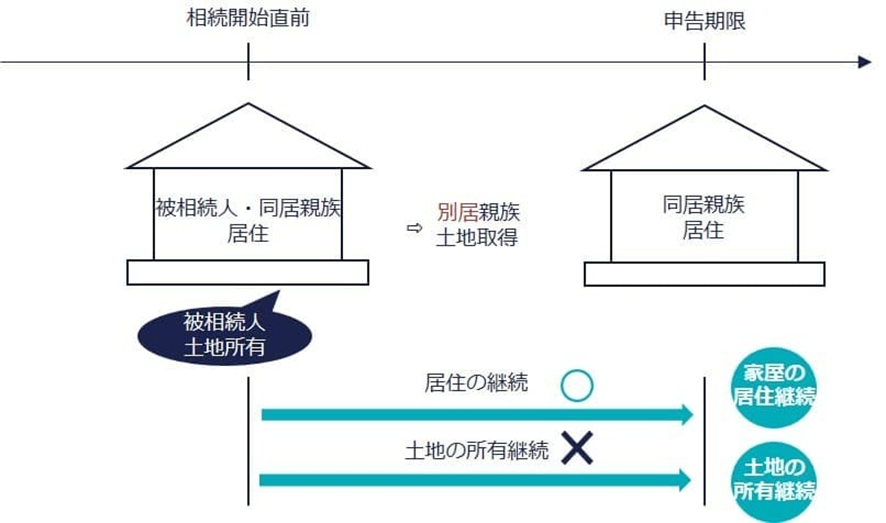

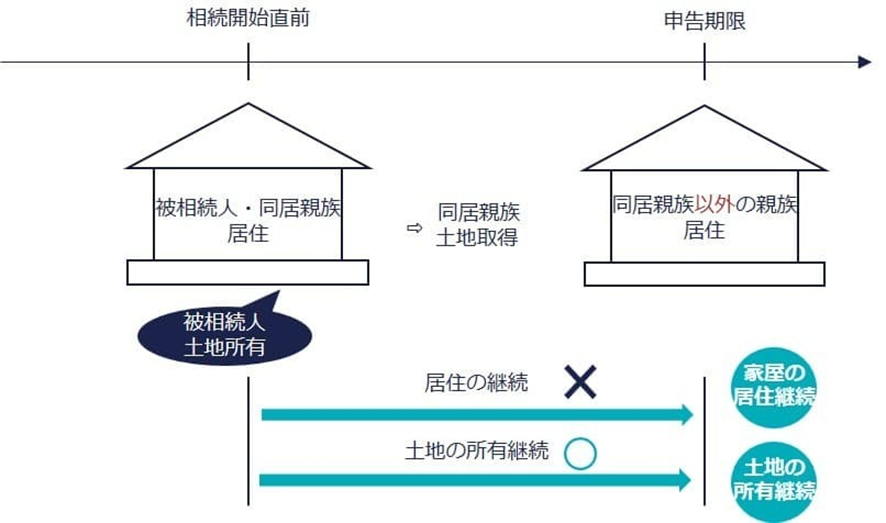

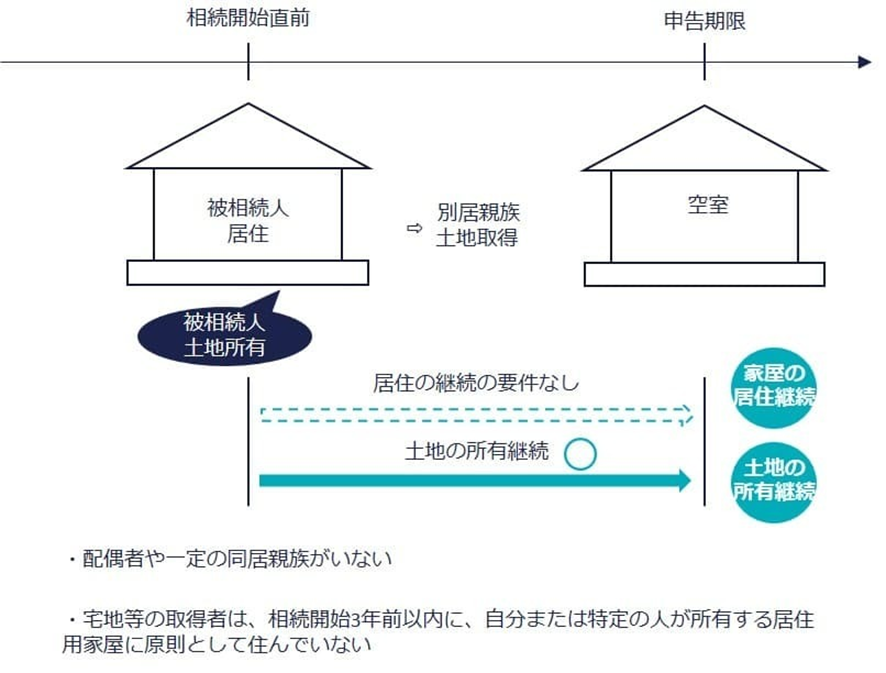

同居親族の取得者の要件を満たさない2つの事例

別居の親族が故人の宅地を取得した場合

故人の宅地を同居していない親族が相続する場合、同居していた親族はその宅地を保有しておらず、土地の所有継続要件を満たしていません。その結果、同居していた親族は特例の適用を受けることができません。

宅地を相続した同居親族とは別の親族が家屋に住んでいる場合

宅地を相続した同居親族とは別の親族が家屋に住む場合、宅地を相続した同居親族がその家屋に住んでいないため、居住継続要件を満たしません。その結果、同居親族は特例の適用を受けることができなくなります。

パターン3:同居していない親族が被相続人の居住用の宅地を取得

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| ③別居親族 ※①②に該当する法定相続人(相続放棄者を含む)がいない場合 | 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと(一定の経過措置があります)。 (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 |

故人と別居している親族が故人の居住用宅地を取得した場合、「家なき子特例」と呼ばれる制度があります。家なき子とは、文字通りの子どもだけに適用されるわけではなく、特定の条件を満たした親族がこの特例の対象となります。

この特例は、仕事の都合などで故人と同居していなかったが、将来的には故人の家に戻りたいと考えていた相続人に配慮するためのものです。

この特例を受けるためには、定められた6つの要件を全て満たす必要があります。

要件①:被相続人に配偶者がいないこと

被相続人に配偶者がいないこと。

この特例は、被相続人が亡くなった時に配偶者が生存している場合には適用されません。「家なき子特例」は配偶者がすでに亡くなった後の相続、つまり二次相続時にのみ適用される特例です。

配偶者がいる状況では、国は配偶者を優先して特例を使うべきだと考えているようです。

要件②:相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の法定相続人がいないこと

相続が始まる直前に、被相続人と同居していた法定相続人がいないこと。

たとえ「二次相続」の場合でも、相続が始まる直前に被相続人と同居していた法定相続人がいる場合は、この特例を利用できません。被相続人の孫が法定相続人ではない場合、孫と一緒に住んでいても大丈夫です。

被相続人と同居している法定相続人がいる場合、別居している親族よりも先に特例を受けるべきとの、国の考え方があるようです。

要件③:居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと

相続開始のときに、無制限納税義務者または、制限納税義務者のうち日本国籍を持つ者であること。

これは、主に日本に居住している人を意味します。この特例は、相続人が相続によって得た家屋で引き続き居住できるよう配慮した制度です。相続が始まる直前に相続人が海外に住んでおり、その後日本に生活の拠点を移すかどうかがはっきりしない場合、国はこの特例を適用すべきではないと考えているところがあります。

要件④:相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の3親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと

相続が始まる前の3年間、宅地の取得者が、日本国内にある以下の親族や法人が所有する家屋に住んだことがないこと。

- 取得者本人

- 取得者の配偶者

- 取得者の3親等内の親族

- 取得者と特別の関係がある一定の法人

家なき子特例という名前は、この要件に由来します。「家なき子」と呼ばれていますが、対象となるのは子どもだけではなく、親族であれば、この特例の対象者になれます。

【改正前の要件】

平成30年度の税制改正では、「家なき子」の要件が見直されました。改正前の(要件④)は、次のように定められていました。

相続開始前3年以内に日本国内にある取得者、取得者の配偶者が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

改正によって、持ち家のない親族の範囲が拡大されました。新たに「取得者の3親等内の親族または取得者と特別な関係がある一定の法人が所有する家屋」が要件に加えられています。

- 取得者本人

- 取得者の配偶者

- 取得者の3親等内の親族(←追加)

- 取得者と特別の関係がある一定の法人(←追加)

改正では、「家なき子」特例の要件がより厳格に見直されました。この変更は、相続人が持ち家を持っているにもかかわらず、相続の開始までに配偶者以外の近い親族に持ち家を売却または贈与し、居住状況を変えずに持ち家がない状態を作り出すような行為が増えたことに対応をしたものです。

要件⑤:相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

相続開始時点で、その時に取得者が居住している家屋を過去に一度も所有したことがないこと。

相続開始時に持ち家でなくても、過去に一度でも居住している家屋を所有していた場合は、この特例の適用を受けることはできません。

要件④で規定された「取得者の3親等内の親族」のみでは不十分とされ、より厳格に規制するための要件⑤も追加されています。

この要件により、たとえ取得者が居住していた持ち家を4親等の親族に売却して、その後も同じ建物に居住し続けて3年が経過しても、特例は適用されないことになります。

要件⑤により、相続開始時に取得者が持ち家でない場合でも、過去に一度でも現在居住している家屋を所有していたならば、いつその家屋を手放したかに関わらず、この特例は適用されないとされています。

要件⑥:相続開始時から相続税の申告期限までその宅地等を有していること

相続開始時から相続税の申告期限まで宅地を所有し続けること。

相続開始時から相続税の申告期限まで宅地を所有し続ける必要はありますが、家屋に住み続ける要件は課されていません。家なし親族が、転勤などで被相続人の家屋に居住できない場合でも、申告期限までに戻って住む必要はありません。

また、被相続人が居住していた家屋は、申告期限までの利用方法に特別な制限は設けられていません。そのため、申告期限までに被相続人の家屋を賃貸に出すこともできますし、家屋を取り壊すこともできます。

ただし、宅地は、相続税の申告期限まで所有し続ける必要があります。申告期限までに宅地を売却すると、その宅地は特定居住用宅地等とは見なされません。しかし、申告期限後の売却であれば問題ありません。

関連記事:高いハードル?小規模宅地等の特例の「家なき子特例」を利用する方法

パターン4:配偶者が生計一親族の居住用宅地を取得

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| 2.生計一親族の居住用の宅地 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 配偶者 | 「取得者ごとの要件」はありません。 |

| 2 生計一親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

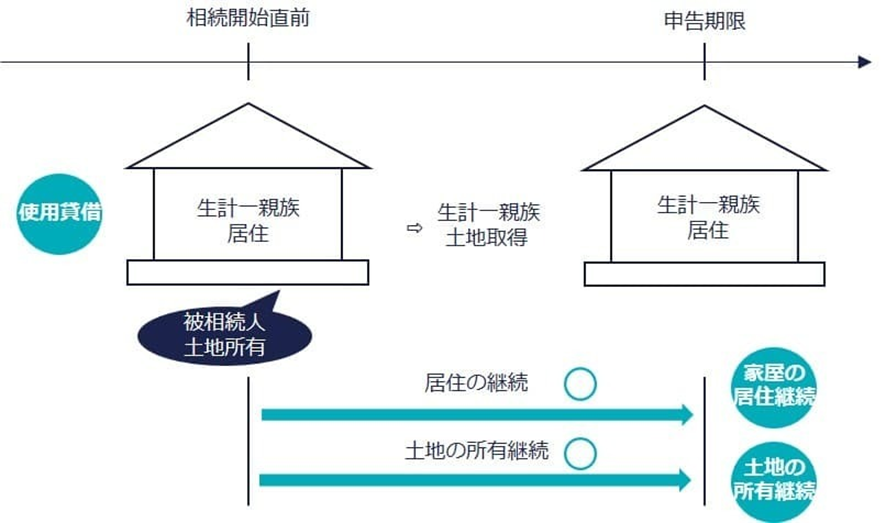

配偶者が、被相続人と生計一親族が住んでいた宅地を相続する場合です。

この場合、配偶者に特別な要件はありません。

たとえば被相続人の所有する宅地に、被相続人と生計一にする長男が所有する建物があり、長男の家族がそこに住んでいます。

この宅地を被相続人の配偶者が相続すると、その宅地は、無条件で「特定居住用宅地」として扱われます。配偶者がこの宅地を取得した場合は、相続税の申告期限までに家屋に住み続ける必要や、宅地を保有し続ける必要はありません。

ただし、長男が相続人から無償で宅地を借りている場合に限り、このルールが適用されます。

パターン5:生計一親族が自身の居住用宅地を取得

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| 2.生計一親族の居住用の宅地 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | ④配偶者 | 「取得者ごとの要件」はありません。 |

| ⑤生計一親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

生計一親族の居住の用に供していた宅地を、その生計一親族が取得した場合です。

生計一親族は相続開始時から申告期限まで、宅地を持ち続け、家屋に住み続ける必要があります。保有継続要件と居住継続要件です。

例えば、被相続人が大阪に住んでいて、子どもが大学に通うため東京の被相続人の所有するマンションに住み、被相続人からの仕送りを受けていた場合、子どもは被相続人と生計を一にしていると考えられます。被相続人が亡くなり、子どもがそのマンションを相続して、相続税の申告期限まで所有し、居住し続ければ、その宅地は特定居住用宅地となります。

また、被相続人が宅地を所有し、その宅地上の建物を生計一親族の子どもが所有している場合でも同様です。子どもが相続開始時から申告期限まで宅地を保有し、家屋に居住していれば、その宅地は特定居住用宅地に該当します。

ただし、子どもが被相続人から無償で宅地を借りている場合に限ります。有償で借りている場合は、貸付事業用宅地に該当するか検討する必要が出てきます。

特定居住用宅地等の要件を満たさない例2つ

特定居住用宅地に該当しない2つの簡単な例をご紹介します。

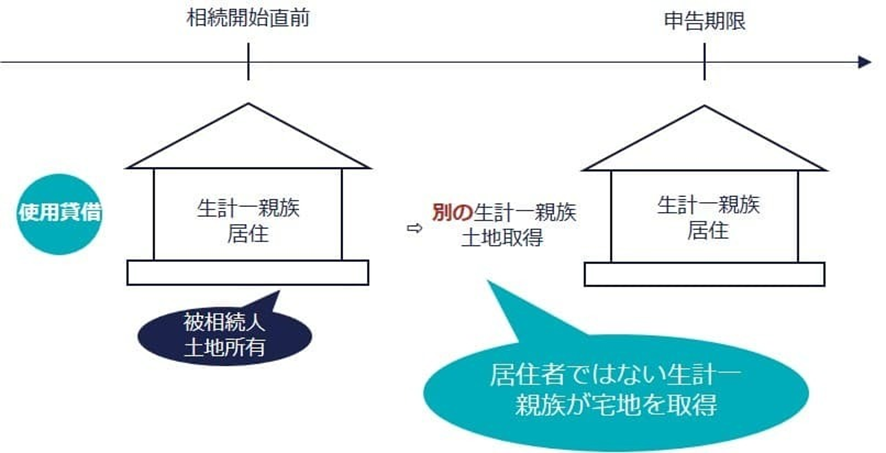

①家屋に住み続けた生計一親族ではなく、別の生計一親族が宅地を相続するケース

例えば、家屋に住んでいる生計一親族ではなく、別の生計一親族が宅地を相続した場合です。この場合、相続開始前から居住していた生計一親族は宅地の保有継続要件を満たさないため、宅地は、特定居住用宅地には該当しません。

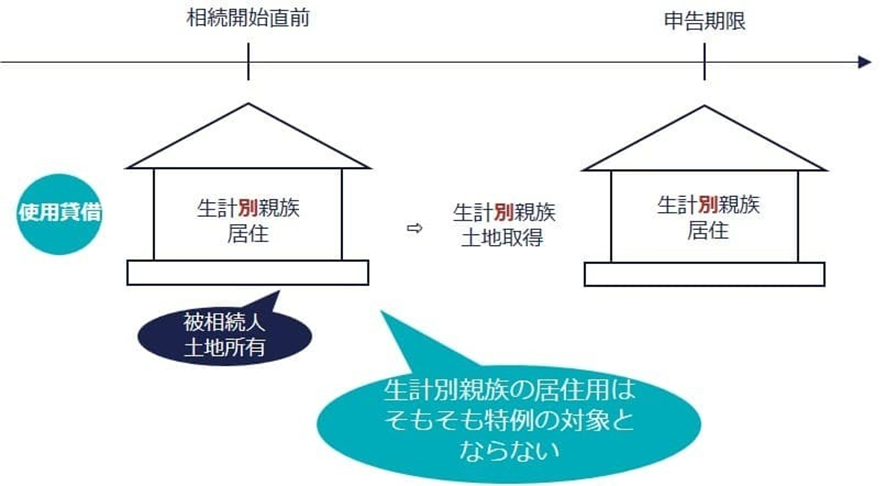

②生計別親族が相続直前に居住し、その親族が宅地を取得するケース

例えば、相続直前に生計別親族が住んでいた宅地を、その生計別親族が相続する場合です。

特定居住用宅地に該当するためには、被相続人の居住用宅地、またはその生計一親族の居住用宅地である必要があります。被相続人と生計が異なる人が居住していた宅地の場合、そもそも特定居住用宅地には当たりません。

被相続人が老人ホームに入所している場合

老人ホームに入所する前に被相続人が居住していた宅地は、特定の条件下で特定居住用宅地とみなされます。

被相続人が自宅を離れて老人ホームに入居した場合、通常は生活の拠点が老人ホームに移ったと考えられます。この場合、以前は、被相続人が住んでいた家の宅地に小規模宅地等の特例を適用することについて議論がありました。

しかし、平成25年度の税制改正により、老人ホームに入居する前に被相続人が住んでいた宅地は、被相続人の居住用宅地として扱うことが定められました。

この特例を適用するためには、以下の2つの条件を満たす必要があります。

①要介護認定もしくは要支援認定を受けていた被相続人がつぎに掲げる住居または施設に入居または入所をしていたこと。

- イ 認知症対応型老人共同生活援助事業が行われる住居・養護老人ホーム、特別養護老人ホーム・軽費老人ホーム・有料老人ホーム

- ロ 介護老人保健施設・介護医療院

- ハ サービス付き高齢者向け住宅

②障害者の日常生活または社会生活を総合的に支援するための障害支援区分の認定を受けていた被相続人が障害者支援施設(施設入所支援が行われるものに限ります。)・共同生活援助を行う住居に入または入居をしていたこと。

被相続人が老人ホームに入所している場合の小規模宅地等の特例については、関連記事を参照してください。

関連記事:老人ホームに入居後の空き家に小規模宅地の特例を使う要件と添付書類

特定居住用宅地等の添付書類

特定居住用宅地等に関する相続税申告に必要な書類です。

1.特定居住用宅地等のための必要書類

① 相続税計算のための書類

相続税の申告書第11・11の2表の付表1

②小規模宅地等の選択書類

相続税の申告書第11・11の2表の付表1(別表)・付表2

③遺言書、遺産分割協議書

共同相続人全員・包括受遺者の署名・押印があるもの

④相続開始後の住民票

特定居住用宅地の取得者である被相続人の親族にかかるもの。

⑤相続開始後の戸籍の附票

④の被相続人の親族にかかるもの。

非同居親族の特例適用時の追加書類

- 過去3年以内の住所または居所に関する書類(特例対象者がマイナンバーを有する場合は不要)

- 過去3年以内に居住していた家屋が本人、本人の配偶者、3親等内の親族又は特別の関係がある一定の法人の所有でないことを証する書類(登記事項証明書など)。

- 相続開始時に本人が居住している家屋を過去に所有していなかったことを証する書類(登記事項証明書など)。

注:同居または同一生計親族が特例を受ける場合は、上記の①から④の書類だけでよい。

2.被相続人が老人ホームに入居している場合

上記の①から⑤の書類に加えて以下が必要です。

- 相続開始後の被相続人の戸籍の附票

- 介護保険の被保険者証、障害福祉サービス受給者証など

- 老人ホーム入所時の契約書、施設の詳細情報の書類