世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

小規模宅地特例適用のための同居判断に迷ったときのヒント

こんにちは世田谷相続専門税理士事務所です。

小規模宅地等の特例は、親族が故人の居住用宅地を相続する場合に、宅地の評価額を80%減額できる有利な制度です。小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!

特例を利用するためには、通常、親族が相続開始直前に故人と同居していたと認められる必要があります。同居していたと認められない場合、この特例は適用されません。したがって、同居の有無が特例の適用可否に大きく影響するため、同居の判断基準を正確に理解することが重要です。

さらに、故人と別居していた親族が宅地を相続する場合でも、同居の有無が問題となるケースがあります。特例を適用するためには、相続開始直前に故人と「同居」している法定相続人がいないことが条件となるため、ここでも同居の判断基準が重要になります。

この記事では、同居の判定基準について、具体的な事例を交えながら詳しく説明します。ぜひお読みいただき、特例を適用する際の参考にしてください。

この記事の目次

- 同居がポイントになる小規模宅地等の特例のケース同居かどうかの判断基準質疑応答事例同居開始のタイミング:いつからが必要か同居と認められる具体的なケース1.寝食を共にしている場合2.単身赴任中に相続が発生した場合3.相続後に単身赴任する場合4.故人が老人ホームに入居中の場合5.区分登記のない二世帯住宅の場合同居と認められない具体的なケース1.週末だけの同居の場合2.看病目的の同居の場合3.介護目的の同居の場合4.住民票だけが同じ場合家なき子特例と「同居」の関係性同居を証明するための書類

同居がポイントになる小規模宅地等の特例のケース

同居がポイントになる小規模宅地等の特例のケース

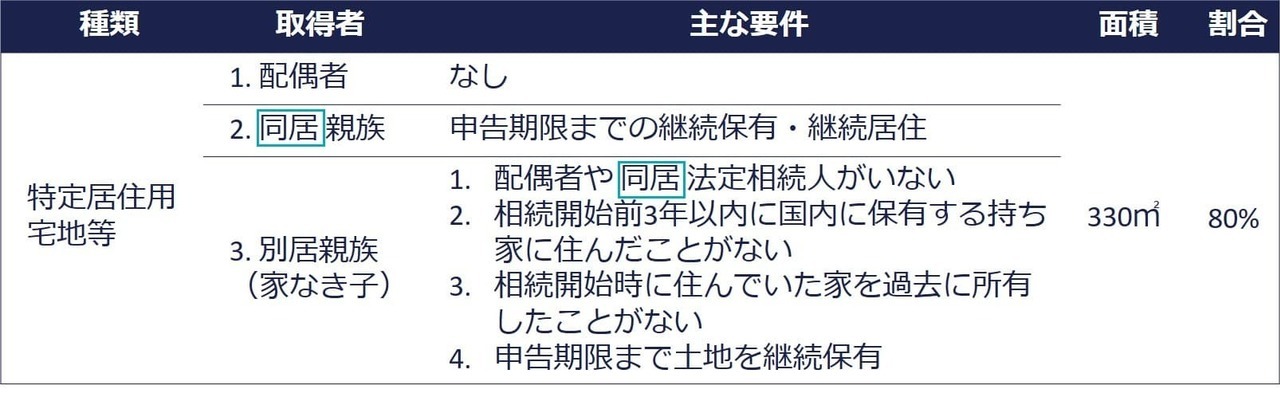

小規模宅地等の特例を利用すれば、特定居住用宅地等に該当する自宅の敷地330㎡まで価格が80%減額されます。適用要件は以下の宅地を相続する人によって異なります。

-

配偶者

-

同居親族

-

別居親族(家なき子)

同居が関係するケースは、まず、2.「同居」親族が宅地を相続する場合です。

次に、3.別居親族(家なき子)が宅地を相続する場合です。この場合、法定相続人が相続開始直前に故人と「同居」していないことが条件に含まれるため、同居の有無が重要なポイントになります。

同居かどうかの判断基準

同居の判定は、その建物が対象者の生活の拠点であったかどうか行われます。

具体的には、次の点を総合的に考慮します。

- 対象者の日常生活の状況

- その家に住む目的

- その家の構造や設備の状態

- 生活の拠点になるべき他の建物の有無

質疑応答事例

国税庁のウェブサイトには、以下のように考え方に関する具体例が掲載されており、実務での対応方法が示されています。

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定

【照会要旨】

小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定は、どのように行うのですか。

【回答要旨】被相続人等の居住の用に供されていたかどうかは、基本的には、被相続人等が、その宅地等の上に存する建物に生活の拠点を置いていたかどうかにより判定すべきものと考えられ、その具体的な判定に当たっては、その者の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して判定することになります。

したがって、例えば、イ 居住の用に供する建物の建築期間中だけの仮住まいである建物

ロ 他に生活の拠点と認められる建物がありながら、小規模宅地等の特例の適用を受けるためのみの目的その他の一時的な目的で入居した建物

ハ 主として趣味、娯楽又は保養の用に供する目的で有する建物

については、被相続人等が居住していた事実があったとしても、被相続人等が生活の拠点を置いていた建物とはいえません。

したがって、独立した子どもが相続直前に故人と同じ家に住んでいたとしても、子どもの家の建て替えで半年間だけ仮住まいしていたり、父を介護するために一時的な目的で住んでいただけであれば、それは同居とは認められません。

同居開始のタイミング:いつからが必要か

同居親族は、故人の死亡後も相続税の申告期限である死亡後10ヶ月まで、その家に住み続ける必要があります。しかし、故人が亡くなる前の同居期間は特に制限はありません。

例えば、故人が亡くなる1週間前に同居を始めた場合でも、それが一時的な入居目的でなければ同居と認められる可能性があります。一時的な入居かどうかを判断する際には、居住期間だけでなく入居目的も考慮する必要があります。

同居と認められる具体的なケース

まずは、同居していたと認められるケースを確認していきます。

1.寝食を共にしている場合

長男が実家で父と寝食を共にし、その生活が一時的ではなく常態的なものであれば、同居していたと認められます。

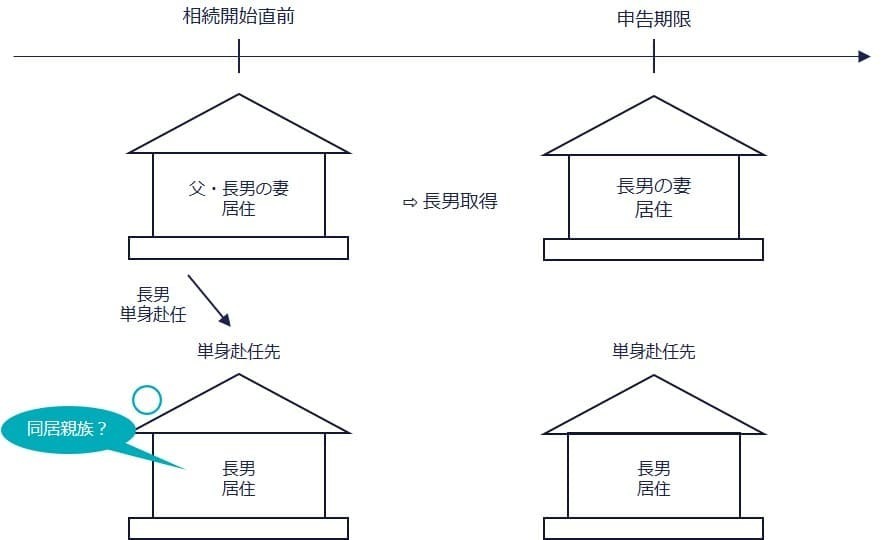

2.単身赴任中に相続が発生した場合

例えば、長男は父の相続が始まった時点で会社の命令で地方に赴任しており、父と同居していませんでした。しかし、長男の妻はそのまま父と共に住んでいました。この場合、長男は父と同居していたと認められます。長男が父の家に住めなかったのは転勤によるもので、転勤が終われば妻と一緒に住むことが認められます。したがって、父の家は長男の生活拠点とみなされます。

単身赴任中の相続人が取得した被相続人の居住用宅地等についての小規模宅地等の特例|国税庁

ただし、相続税の申告期限までに長男家族が全員、別の場所に引っ越した場合は、同居親族の要件である居住継続要件を満たさないため、特例は適用されませんので注意しましょう。

特定居住用宅地等の要件の一つである「相続開始時から申告期限まで引き続き当該建物に居住していること」の意義|国税庁

3.相続後に単身赴任する場合

例えば、長男は相続が始まった時に父と同居していましたが、父が亡くなった後、申告期限までの間に会社の命令で地方に赴任しました。長男の妻はそのまま父の家に住み続けています。この場合も、父の家は長男の生活拠点とみなされ、長男は父と同居していたと認められます。

ただし、相続税の申告期限までに長男の家族全員が別の場所に引っ越した場合、特例が適用されない点は、単身赴任中の相続の場合と同じです。

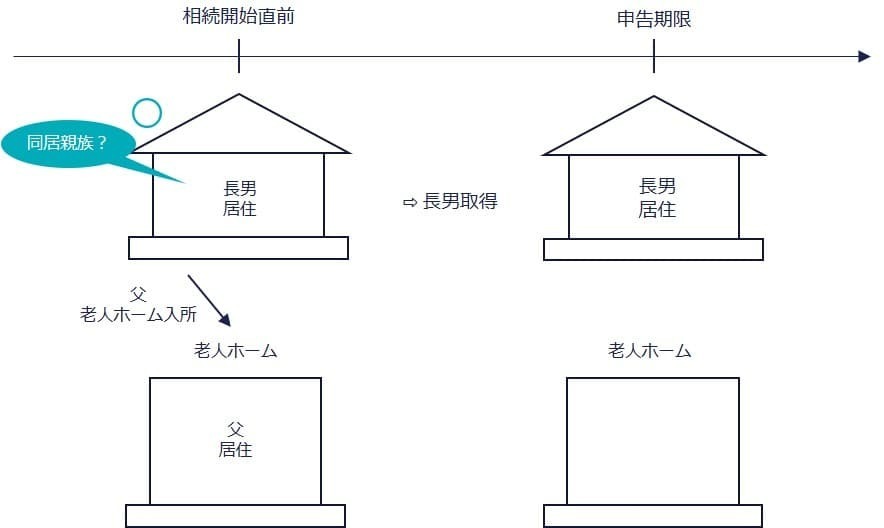

4.故人が老人ホームに入居中の場合

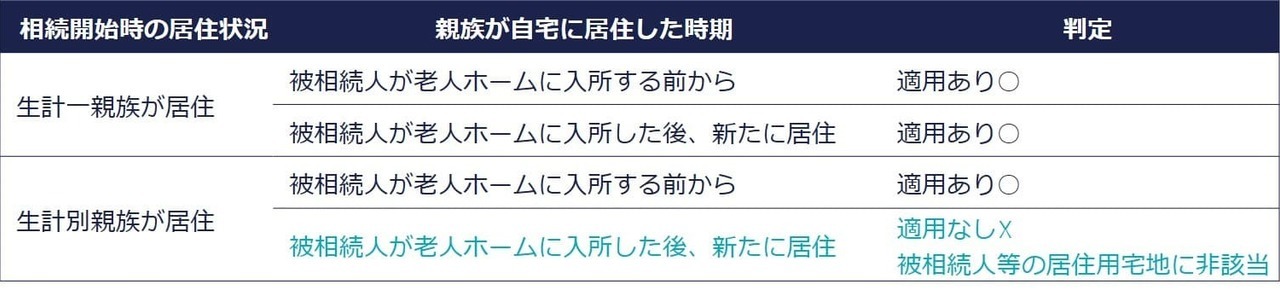

父が老人ホームに入居するまで、長男は父と同居していました。相続開始直前に別々に住んでいても、長男は同居していたとみなされます。故人が相続開始時に老人ホームに入居していても、一定の条件を満たせば、相続した土地に特例が適用されます。

ただし、故人が老人ホームに入居後、空き家となった自宅を事業や賃貸に使うと特例は適用されません。また、老人ホーム入居後は、生計別親族が自宅に住んでいないことも条件です。

故人が老人ホームに入居していた場合の特例適用は、老人ホーム入居中でも使える!小規模宅地特例の要件と添付書類をご確認ください。

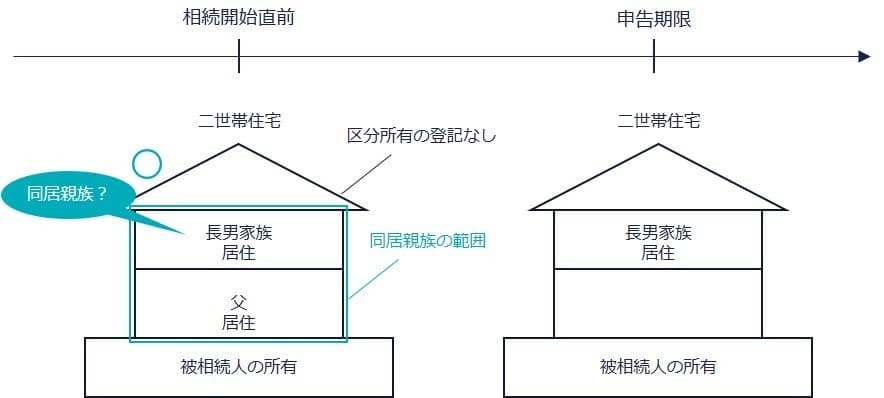

5.区分登記のない二世帯住宅の場合

父が所有する二世帯住宅で、1階に父、2階に長男家族が住んでいました。父が亡くなり、長男が敷地全体を相続しています。建物に区分所有登記はされていません。この場合、長男は父と同居していると認められます。建物に区分所有登記がない場合、親族が故人と別々の部分に住んでいても同居とみなされます。

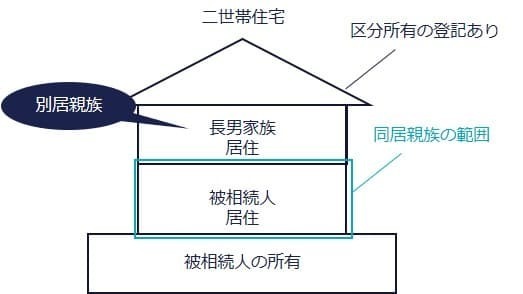

ただし、建物に区分所有登記がある場合、親族が故人とそれぞれ独立した部分に住んでいると同居とは認められません。例えば、故人が1階に住んでいた場合、2階に住んでいる長男は故人と同居していたとは認められません。

詳しくは、二世帯住宅にも使える!小規模宅地の特例を13ケースで解説の記事をご参照ください。

同居と認められない具体的なケース

次に、同居していたと認められないケースを確認していきます。

1.週末だけの同居の場合

長男が平日は自分の持ち家で生活し、週末だけ父の実家に帰っていた場合、長男は父と同居していたとは認められません。長男の生活の拠点はあくまで自分の持ち家とみなされます。

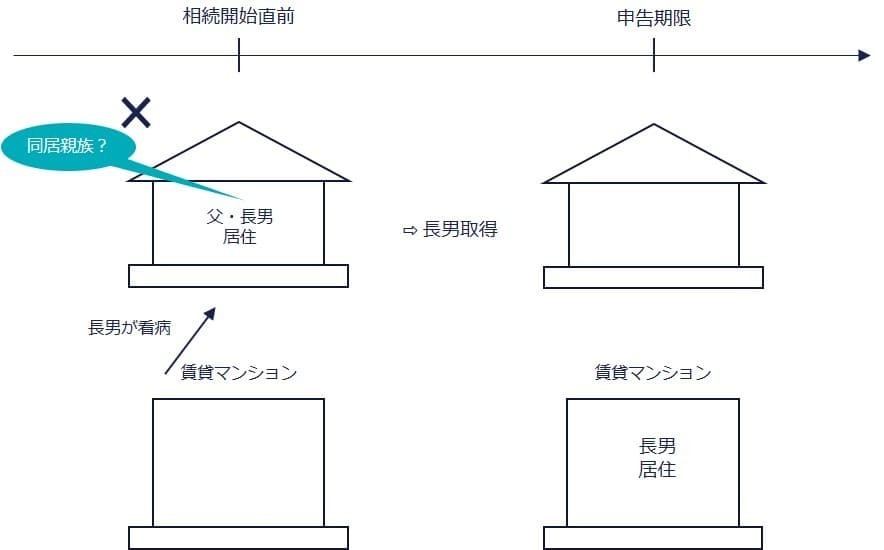

2.看病目的の同居の場合

例えば、長男は、一人暮らしをしていた父が体調を崩したため、亡くなる6か月前から父の住む実家に戻り、ほとんど自宅に帰らずに看病をしていました。父が亡くなった後も、家の整理のため申告期限を過ぎても実家に住んでいました。この場合、長男は父と同居していたとは認められません。長男は、父の療養期間中に限って家に住んでいたと考えられるからです。

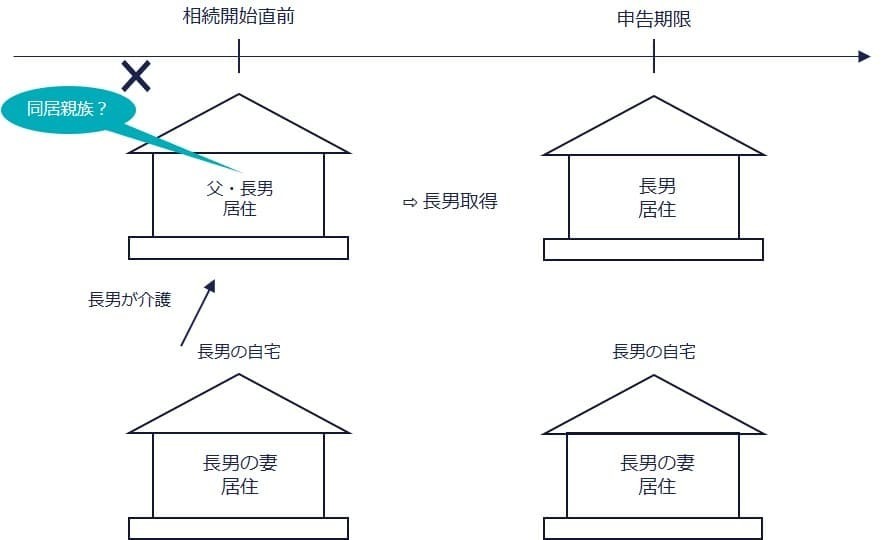

3.介護目的の同居の場合

例えば、長男は父の介護のために亡くなる1年前から実家に戻り父と住んでいました。長男の妻は以前から長男の自宅に住んでいました。相続後も長男は父の家に住み続けています。この場合、同居は介護目的の一時的なものであり、長男の生活の拠点は妻の住む自宅と考えられるため、父と同居していたとは認められません。

なお、一時的かどうかは、単に居住期間だけで判断されるのではなく、家屋への入居開始時の目的も考慮する必要があります。また、法律では、「夫婦は同居し、互いに協力し扶助しなければならない」(民法第752条)と定められています。そのため、夫が親の介護のために別居していても、生活の本拠地は妻の住む場所とみられます。この法律の考え方や同居の意義などを考慮して、生活の拠点を判断する必要があります。

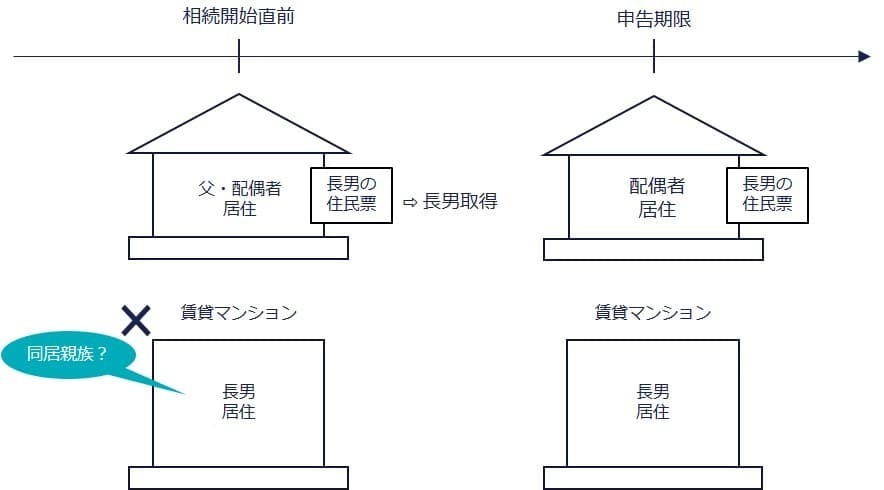

4.住民票だけが同じ場合

例えば、長男は、相続直前には第三者所有の賃貸マンションに住んでいましたが、住民票は父の住む家にありました。この場合、長男は父と同居していたとは認められません。税務においては実態が重要であり、形式だけでは同居と認められません。実際に父と同居しておらず、住民票だけを実家に移していても、同居とは認められません。

税務調査では、相続開始前後の水道光熱費の使用量や郵便物の送付先などの情報をもとに、生活の拠点がどこにあったかを確認します。同居を偽装するために故人の家に住民票を移していても、実際に住んでいなければ同居していなかった事実が発覚する可能性が高いと考えられます。

家なき子特例と「同居」の関係性

家なき子特例は、宅地の取得者が相続開始前3年以内に持ち家に住んでいないなどの一定の条件を満たす場合に、故人が住んでいた居住用宅地に小規模宅地等の特例を適用できる制度です。その要件の一つに、相続開始直前に故人と同居していた法定相続人がいないことが含まれるため、ここでも同居の有無を検討する必要があります。

具体例で確認してみましょう。

前述の介護目的の同居です。長男は、一人暮らしの父が体調を崩したため、亡くなる6ヶ月前から実家に戻り、ほとんど自宅に帰らず看病していました。父が亡くなった後も家の整理のため申告期限を過ぎても実家に住んでいましたが、この場合、長男は父と同居していたとは認められませ。

長男が父の宅地を相続した場合、法定相続人の長男は父と同居していたとは認められないため、他の要件も満たしていれば、家なき子特例を適用できると考えられます。

同居を証明するための書類

同居親族であったことを証明するため、相続税の申告書に以下の証憑を添付します。

-

被相続人の住民票

-

同居親族の住民票

-

同居親族の戸籍の附票

-

住民票と実態が異なっている場合、その異なる事由の説明と立証する書類

小規模宅地等の特例を適用するために必要な書類については、国税庁ホームページを参考に!小規模宅地特例の添付書類を解説で詳しく説明されていますので、ご確認ください。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり