受付9:00〜18:00 (平日/土)

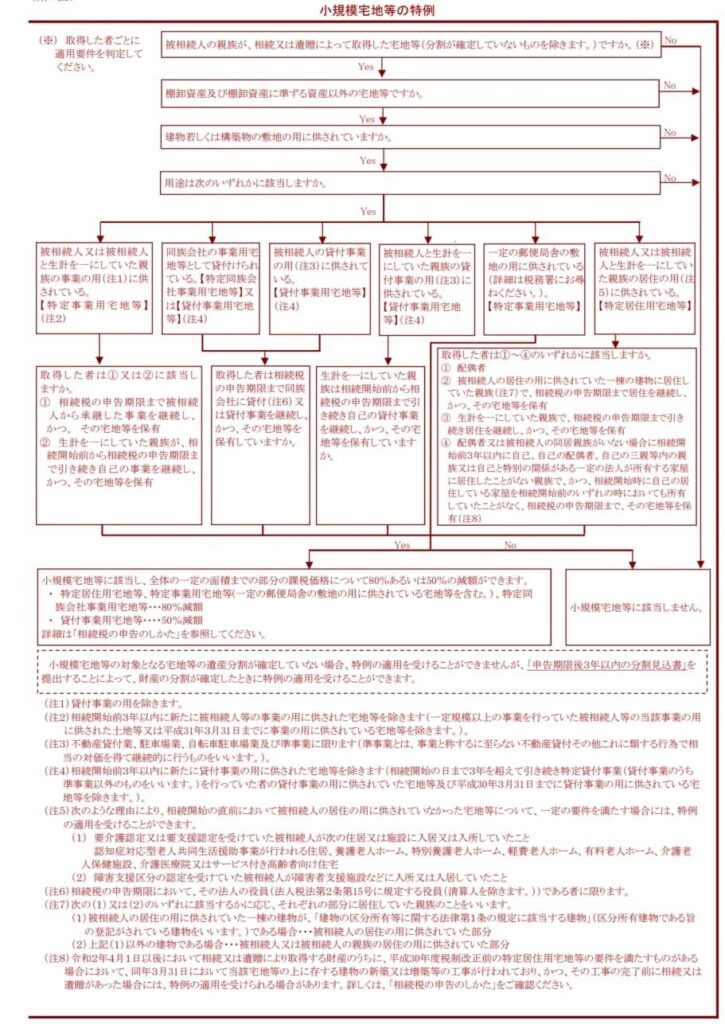

小規模宅地の特例のポイントを抑える!フローチャート解説

小規模宅地等の特例は、相続税の負担を大幅に軽減する重要な制度ですが、その適用には多くの条件があり、理解しづらいこともあります。この記事では、「特定居住用宅地等」と「貸付事業用宅地等」に焦点を当て、フローチャートを使って適用の基本条件から詳細な要件まで順を追ってわかりやすく解説します。この記事を読むことで、小規模宅地等の特例の適用条件をフローチャートで簡単に理解できるようになります。

さらに理解を深めたい場合な場合は、「小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!」の記事もご覧ください。

目次

小規模宅地等の特例のフローチャート

| 故人の居住用宅地 ─ フローチャート | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||||||||||||||||||||||||||||

フローチャートを使って、特例が適用される条件について解説します。まずは特例が適用される前提条件から説明し、その後で居住用宅地と貸付事業用宅地について説明します。

1. フローチャート:特例適用の基本条件

| 小規模宅地等の特例 ─ 基本条件フローチャート | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

↓ はい

↓ はい

↓ はい

↓ はい

|

小規模宅地等の特例を適用するために必要な基本条件です。

1-1. 相続または遺贈で親族が取得した宅地か?

親族が相続または遺贈によって取得した宅地

小規模宅地等の特例は、相続または遺贈によって宅地等を取得した親族にのみ適用されます。特例は相続人だけでなく、遺言による受遺者にも適用可能です。特例の適用は相続や遺贈で取得した宅地に限られるため、贈与で取得した宅地や相続時精算課税制度の適用を受けた宅地は対象外となります。

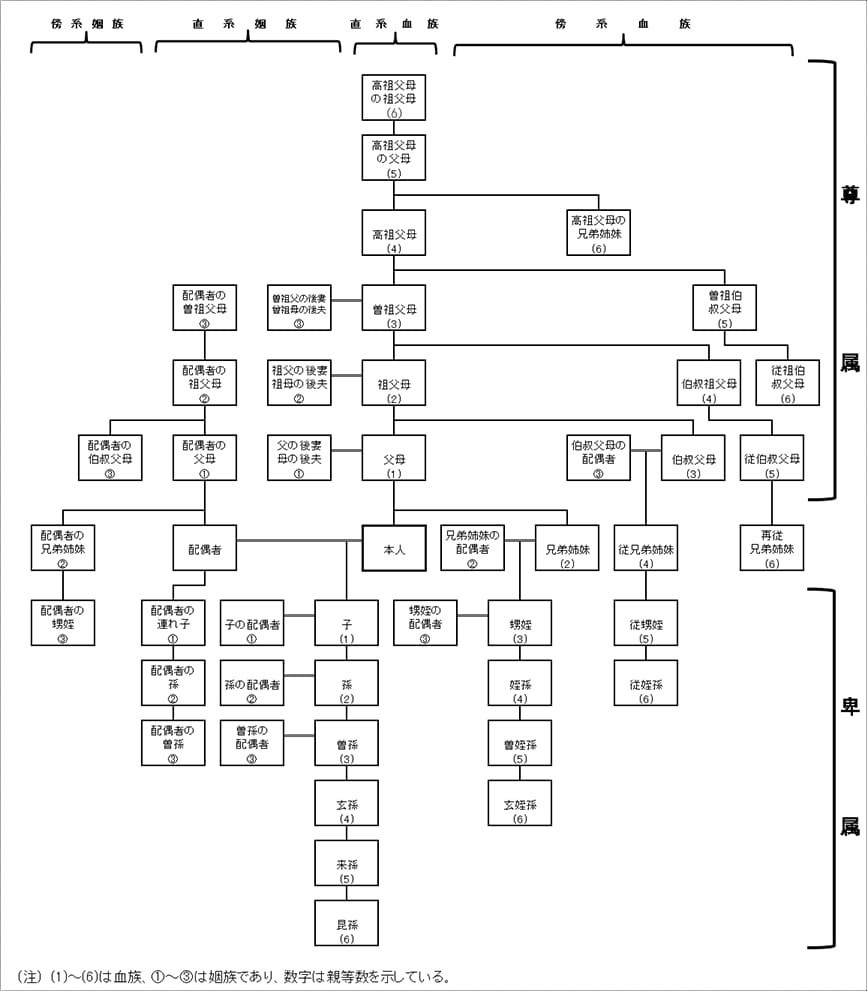

特例の適用対象者は親族に限定されています。親族には六親等内の血族、配偶者、および三親等内の姻族が含まれます。親族は下図に示されているとおりです。親族以外の者が宅地を取得した場合は、この特例は適用されません。

親族の範囲図

分割された宅地

特例を受けるには、相続税の申告期限までに宅地等の遺産分割が完了していることが必要です。相続税の申告期限までに宅地の遺産分割が行われていない場合、申告期限内の申告では特例を適用せずに相続税を計算し、その相続税を納付します。しかし、申告期限後に遺産分割が行われた場合でも、期限前に特定の手続きを完了していれば、更正の請求を通じて特例の適用を受けることができます。

詳しい手続きについては、「相続税の申告期限に未分割の小規模宅地に特例を適用する手続2つ」という記事で解説しています。

1-2. 非棚卸資産の宅地か?

小規模宅地等の特例は、事業や住居用に使われる土地に適用されます。販売目的で在庫として保有している土地(棚卸資産)は事業用の土地と見なされますが、特例の対象にはならず、適用は認められません。

1-3. 建物や構築物の敷地としての利用か?

この特例は、建物や構築物がある宅地にのみ適用されます。例えば、アスファルトが敷かれたり、フェンスが設置されたりしている駐車場は構築物とみなされ、特例の対象になります。しかし、施設が何もない材木置場や単に縄が張られている青空駐車場は特例の対象外となる可能性があります。また、砂利を敷いただけの場合も、砂利の量によっては構築物と認められないことがあり、その場合は特例が適用されません。

より具体的な事例については、「どんな駐車場に使える?小規模宅地特例を適用できる事例を紹介」をご参照ください。

1-4. 特定の用途に利用か?

| 小規模宅地等の特例 ─ 用途別分類と減額割合 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

特例の適用を受けるためには、宅地が故人の「事業用」または「居住用」である必要があります。また、故人と生計一親族が使用していた「事業用」または「居住用」の宅地も特例の対象となります。つまり、故人又は生計一親族の「事業用」または「居住用」の宅地であれば、特例が適用されます。

生計を一にするとは

相続税法では「生計を一にする」という表現は明確に定義されておらず、所得税法を参照して判断されます。故人と同じ家に住んでいる必要はありませんが、「生計を一にしている」と認定されるためには、以下のいずれかの条件を満たす必要があります。

1. 余暇を他の親族と共に過ごすことが常である。

2. 生活費、学費、療養費などの金銭のやりとりが親族間で常に行われている。

これは親族が経済的に支え合い、財布を共有している状態を指します。同居していなくても、学校や仕事、病気等の理由で別居している場合でも、金銭のやりとりがあるか、休日を一緒に過ごしている状況があれば「生計を一にしている」と見なされる可能性があります。

2. フローチャート:故人の居住用宅地

| 故人の居住用宅地 ─ フローチャート(再掲) | ||||||||

|---|---|---|---|---|---|---|---|---|

※フローチャートの詳細は上図と同じ |

||||||||

このフローチャートでは、故人が所有していた居住用宅地について説明しています。生計一親族の居住用宅地については、別のセクションで詳しく解説します。

故人の居住用の宅地等か?

故人の居住用の宅地等か?

↓ はい

故人に配偶者または同居親族はいるか?

前述の通り、故人が居住していた宅地や故人と生計を一にしていた親族が居住していた宅地が特例の対象ですが、このセクションでは故人の居住用宅地について説明しています。

故人に配偶者または同居親族はいるか?(Yes)

故人の居住用の宅地等か?

↓ はい

故人に配偶者または同居親族はいるか?

相続人等に配偶者や同居親族が含まれる場合、フローチャートの左側を使って、それぞれの取得者が小規模宅地等の特例を受けられるかを検討します。

配偶者が取得するか?

| 配偶者が取得するか? ─ フロー(左側) | |||||

|---|---|---|---|---|---|

|

↓ はい(配偶者または同居親族がいる)

|

配偶者が故人の居住用宅地を取得した場合、特別な要件は不要で、取得時点で特例が適用されます。そのため、同居親族に求められる所有や居住の継続要件が課されていないため、相続税の申告期限までに自宅を売却または賃貸しても、宅地は特定居住用宅地等として扱われます。

| 特定居住用宅地等の要件 | |||

|---|---|---|---|

| 区分 | 特例の適用要件 | ||

| 取得者 | 取得者等ごとの要件 | ||

| ① 被相続人の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | ||

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと(一定の経過措置がありますので、詳しくは下記の(注)4を参照してください。)。 | ||

| (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 | |||

| (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |||

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | ||

同居親族が取得するか?

| 同居親族が取得するか? ─ フロー(左側) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

↓ はい(配偶者または同居親族がいる)

|

配偶者が宅地を取得しない場合でも、故人と同居していた親族が宅地を取得した場合、特例適用の可能性があります。

配偶者や同居している親族がいるにもかかわらず、故人が住んでいた居住と別の場所に住んでいた相続人が取得した場合や、遺贈によって第三者が取得した場合には、取得者要件を満たしませんので、特例は適用されません。

| 特定居住用宅地等の要件(同居親族の要件) | |||

|---|---|---|---|

| 区分 | 特例の適用要件 | ||

| 取得者 | 取得者等ごとの要件 | ||

| ① 被相続人の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | ||

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。(※内容は上記テーブルと同じ) | ||

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | ||

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

同居親族は申告期限まで土地を所有・居住しているか?

| 同居親族の所有・居住継続要件 ─ フロー | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

故人と同居していた親族が相続または遺贈で宅地を取得する場合、相続が始まった時から申告期限まで宅地を持ち続け、さらに建物に居住している必要があります。この条件を満たした場合、宅地は特定居住用宅地として認められ、80%の減額特例が適用されます。

故人に配偶者または同居親族はいるか?(No)

| 故人に配偶者または同居親族はいるか?(No)─ 家なき子特例フロー | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

※同居親族がいても法定相続人でなければ検討対象となる ↓ いいえ

|

故人に配偶者がおらず、故人と同居していた法定相続人もいない場合は、フローチャートの右側を確認して、別居していた親族が「家なき子特例」と呼ばれる小規模宅地等の特例を利用できるかを検討します。

同居親族がいても法定相続人でなければ、一定の条件を満たすことでこの特例が適用されることがあります。ただし、配偶者がいる場合は適用されません。

| 特定居住用宅地等の要件(家なき子特例の要件) | |||

|---|---|---|---|

| 区分 | 特例の適用要件 | ||

| 取得者 | 取得者等ごとの要件 | ||

| ① 被相続人の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | ||

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。 | ||

| (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 | |||

| (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |||

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | ||

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

「家なき子特例」を適用するには、別居している親族が相続または遺贈で宅地を取得し、以下のすべての要件を満たす必要があります。

1. 故人の配偶者がいないこと。

2. 相続開始直前に故人と同居していた法定相続人がいないこと。

3. 居住無制限納税義務者または非居住制限納税義務者のうち日本国籍を有していること。

4. 相続開始前3年以内に、自己、配偶者、3親等内の親族、または特別の関係がある法人の所有する家屋に居住していないこと(相続開始直前に故人が居住している家屋を除く)

5. 相続開始時に、取得者が居住している家屋を過去一度も所有したことがないこと。

6. 相続開始時から相続税の申告期限まで、その宅地等を所有していること。

たとえば、配偶者がすでに亡くなり、一人暮らしをしていた故人が亡くなり、その地方に転勤している子どもが社宅に3年超住んでいる場合に自宅を相続した場合、宅地は「特定居住用宅地等」として特例が適用される可能性があります。

詳しい解説は「家なき子のための小規模宅地!特例を使うために必要な要件とは」を参照してください。

その他の論点

フローチャートでは基本的な情報のみ提供していますが、特例の適用には他にも検討すべき論点があります。特例適用の判断には細かな点も含まれるため、適用が可能かどうかは専門家への相談が推奨されます。

故人所有の建物等の扱い

特定居住用宅地等の建物の所有者は、故人またはその親族とされています(措置法69の4-7(1))。このため、故人やその生計一親族、またはその他の親族が所有している場合には居住用の特例が適用される可能性がありまが、第三者や法人が所有している場合には、この特例の適用はありません。

地代・家賃無償の条件

建物が故人やその親族が所有している場合、親族間で地代や家賃が無償か有償かによって居住用宅地の特例の適用が決まります。無償であれば特例が適用される可能性がありますが、有償の場合は特例の適用はありません。地代や家賃が有償の場合は、貸付事業用宅地の特例として考慮されます。

3. フローチャート:生計一親族の居住用宅地

| 生計一親族の居住用宅地 ─ フローチャート | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

↓ はい

|

故人の居住用宅地だけでなく、生計を一にしていた親族の居住用宅地にも、一定の条件を満たせば特例が適用されます。生計一親族の居住用宅地の取得者が満たすべき要件は、以下の表のとおりです。

| 特定居住用宅地等の要件(生計一親族の居住用宅地) | |||

|---|---|---|---|

| 区分 | 特例の適用要件 | ||

| 取得者 | 取得者等ごとの要件 | ||

| ① 被相続人の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | ||

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。(※内容は上記テーブルと同じ) | ||

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 |

1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 | |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | ||

配偶者が取得するか?

生計一親族の居住用の宅地等か?

↓ はい

配偶者が取得するか?

→ はい:適用できる(330㎡まで80%減額)

→ いいえ:生計一親族が取得するか?(次の項目へ)

故人自身は住んでいなかったものの、故人と生計一親族が住んでいた宅地を、故人の配偶者が相続した場合、宅地は、特例が認められます。宅地を配偶者が相続した場合は、所有継続や居住継続の要件を満たさなくても額特例が適用されます。

生計一親族が取得するか?

配偶者が取得するか?

→ はい:適用できる(330㎡まで80%減額)

→ いいえ:生計一親族が取得するか?

→ はい:生計一親族は申告期限まで土地を所有・居住しているか?

→ はい:適用できる(330㎡まで80%減額)

→ いいえ:適用できない

→ いいえ:適用できない

生計一親族が宅地を相続した場合、所有と居住の継続要件を満たせば特例が認められます。一方、家に住んでいた生計一親族ではなく、別の親族が宅地を相続した場合、生計一親族は所有と居住の継続要件を満たさないため、宅地は特定居住用宅地に該当しません。詳しい内容は、「小規模宅地・特定居住用宅地に求められる要件を徹底解説!」で説明しています。

なお、故人が住んでいた宅地の場合と同様に、建物の所有者や地代・家賃の有無によって特例の適用結果が異なります。詳しくは記事「小規模宅地特例で土地と建物名義が違う場合、まとめました!」をご参照ください。

4. フローチャート:貸付事業用宅地

| 貸付事業用宅地等 ─ フローチャート | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

↓ はい

|

このフローチャートでは、故人や生計一親族の貸付事業用の宅地について説明しています。

宅地は3年を超えて故人の貸付事業用の宅地等か?(Yes)

故人または生計一親族の貸付事業用の宅地等か?

↓ はい

宅地は3年を超えて故人の貸付事業用の宅地等か?

原則として、貸付事業用宅地のうち、相続開始前3年以内に新たに貸付事業として使われた宅地は特例の対象外となります。したがって、3年超、貸付事業として使われていた宅地であれば、この条件を問題なく満たします。

親族は申告期限まで土地を所有・事業を承継しているか?

| 貸付事業用宅地等の要件 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||

宅地を取得した親族は、以下の条件を満たす必要があります。

1. 貸付事業の引き継ぎ: 生前から貸付事業を行っていた親族は、申告期限までに事業を引き継ぐこと

2. 所有の継続: 申告期限まで宅地を所有し続けること

3. 事業の継続: 申告期限まで継続して事業に利用されていること

これらの条件を満たすと、貸付事業用宅地等の特例が適用されます。

宅地は3年を超えて故人の貸付事業用の宅地等か?(No)

| 3年以内に新たに貸付事業に使われた宅地 ─ 特定貸付事業の判定 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

|

↓ いいえ(3年以内に新たに貸付事業に使われた宅地)

|

原則として、相続開始前3年以内に新たに貸付事業に使われた宅地は貸付事業用宅地の対象外です。しかし、故人が長期間・一定規模で不動産貸付を生計の基盤として行っていた場合、3年以内に新たに貸付事業に使われた宅地を租税回避目的と見なして特例を適用しないのは適切ではありません。

したがって、故人が相続開始前3年超、事業的規模で不動産貸付を行っていた場合、相続開始前3年以内に新たに貸付事業に使い始めた宅地も貸付事業用宅地として認められます。特定貸付事業とは、準事業以外で所得税基本通達26-9にある事業的規模を持つ事業を指します。

所得税基本通達 26-9

建物の貸付けが不動産所得を生ずべき事業として行われているかどうかは、社会通念上事業と称するに至る程度の規模で建物の貸付けを行っているかどうかにより判定すべきであるが、次に掲げる事実のいずれか一に該当する場合又は賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとする。

(1) 貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

宅地を取得した親族は、貸付事業を引き継ぎ、申告期限まで宅地を所有し続け、継続して事業に使用している必要があります。これらの条件を満たすことで、貸付事業用宅地等の特例が適用されます。

貸付事業用宅地等に関する詳しい情報は、以下の記事をご参照ください。

国税局 チェックシート

名古屋国税局のチェックシート内にある小規模宅地等の特例にかかるフローチャートも掲載しますので、併せてご参照ください。