世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

配偶者控除の落とし穴! 子供が背負う相続税のワナと対応策

こんにちは世田谷相続専門税理士事務所です。

夫が亡くなり相続人は妻の私と子どもだけど、私がすべて相続しても何か問題はないだろうか。

両親の一方が亡くなったときに(一次相続)、配偶者の税額軽減を最大限に活用するために、配偶者が被相続人の財産のすべてを相続することがあります。

しかし一次相続で配偶者が多くの財産を相続した場合、配偶者が亡くなったときの相続(二次相続)で、かえって子供に相続税が多く課税されてしまうことがあります。

一次相続で配偶者が被相続人からどの割合で財産を相続すればいいのか、本記事で解説します。それと同時に、あるいは二次相続にかけて子どもの相続税を減らすために講じられる対策もお伝えします。

この記事の目次

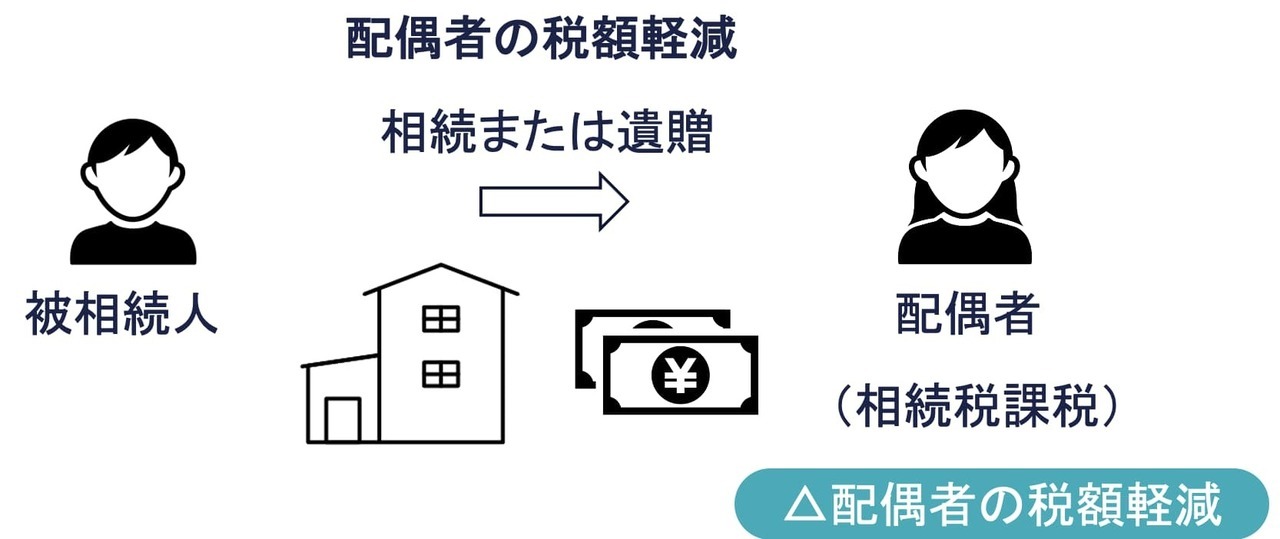

相続税の配偶者控除とは

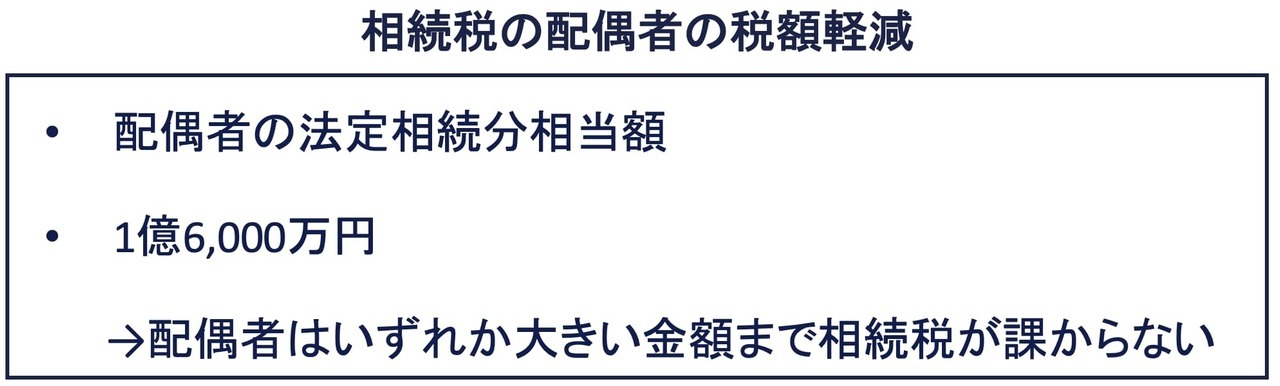

被相続人の配偶者が相続や遺贈によって財産を取得した場合、配偶者の相続税の課税価格が、課税価格の合計額に配偶者の法定相続分を乗じた相当額以下か、1億6千万円以下である場合、配偶者の相続税が課からなくなる制度です。

つまり配偶者の税額軽減は、配偶者の取得した財産に配偶者の法定相続分または1億6,000万円まで相続税が課からない制度です。

なお配偶者が遺産分割などで実際に取得したものをもとに計算されることとなっているため、相続税の申告期限までに分割されていない財産は、配偶者の税額軽減の対象となりません。

また配偶者の税額控除を受けることによって相続税を納付すべき相続税がゼロとなっても、相続税の申告書の提出が必要です。

配偶者の税額軽減の基本的な内容は以下の関連記事にまとめていますので、そちらを参照ください。

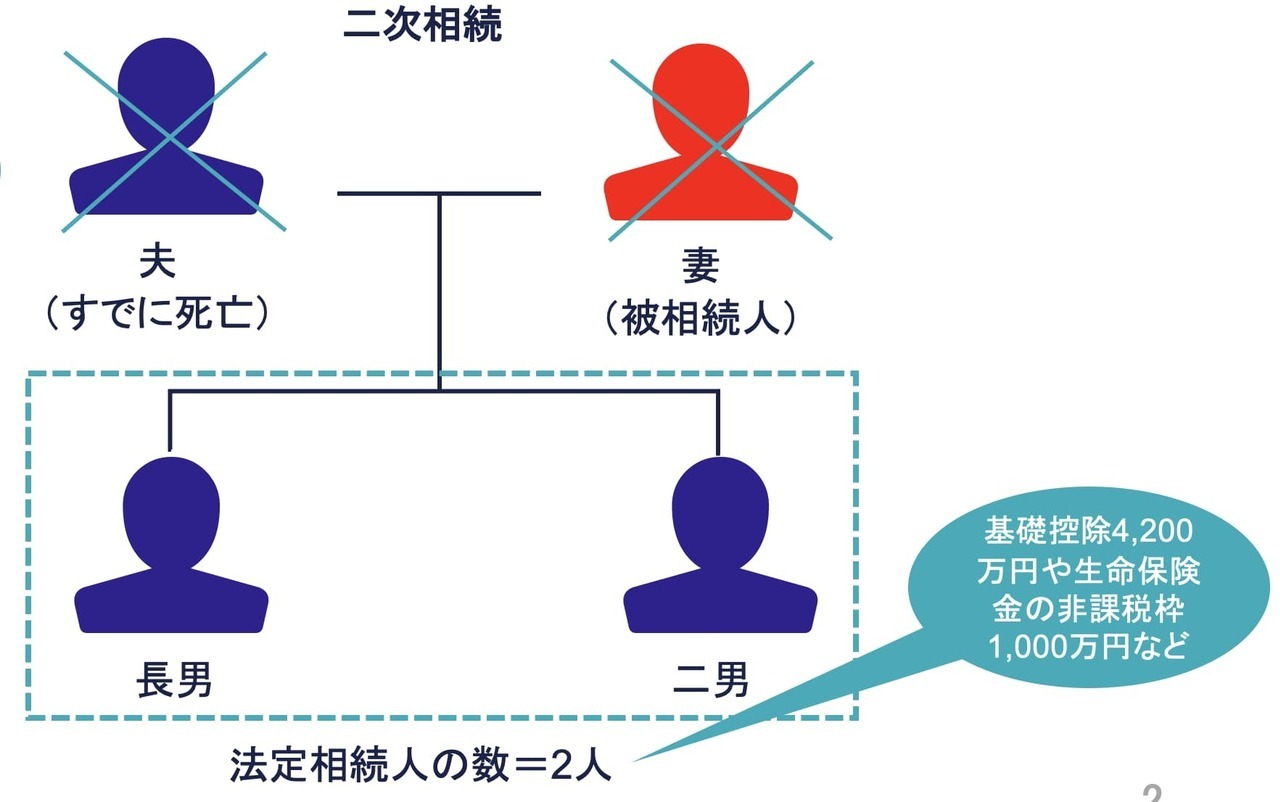

二次相続は配偶者がいないこと、法定相続人が1人減ることにより子供の税負担が大きくなる

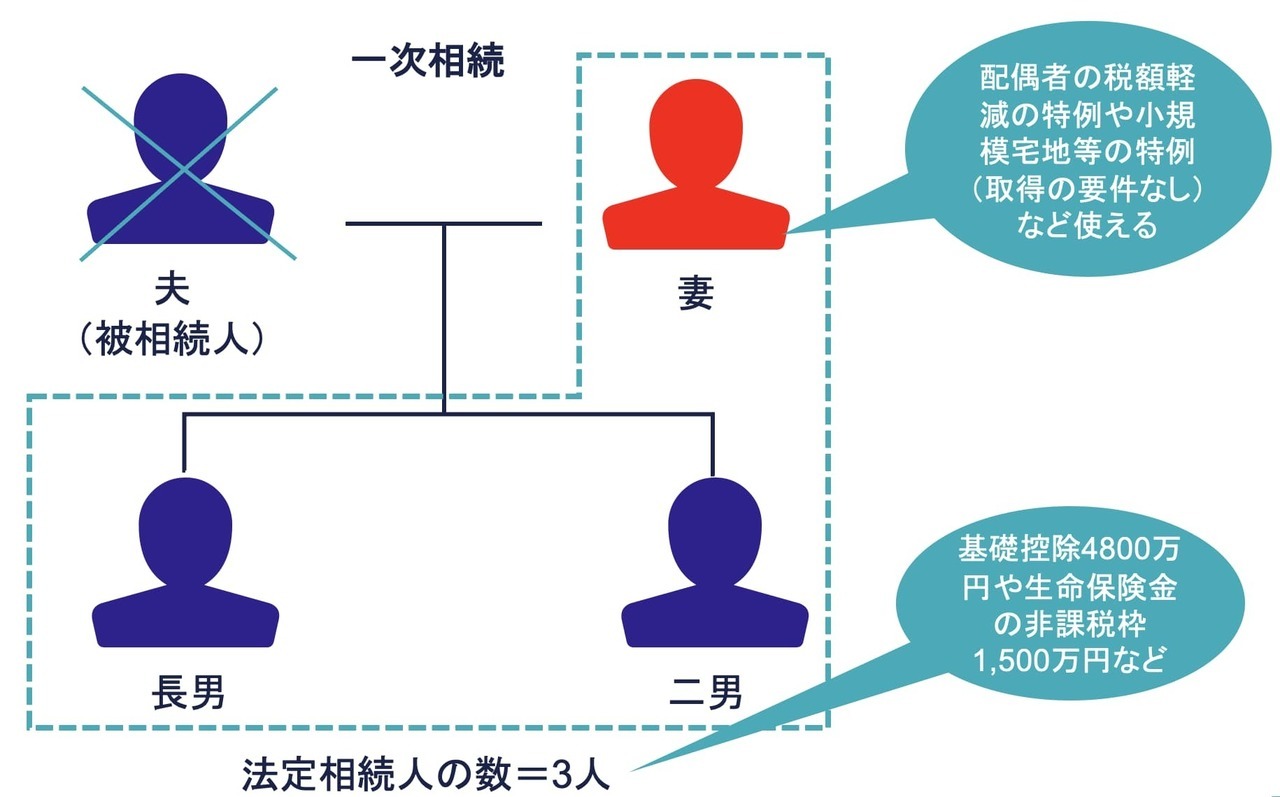

一次相続と二次相続という言葉があります。両親のいずれかがなくなったときの相続が一次相続です。一次相続で亡くなった両親とは別の親が亡くなったときの相続が二次相続です。

たとえば上図のように両親のうち夫が亡くなったときの相続が一次相続です。

たとえば上図のように一次相続で亡くなった夫とは別の親の妻が亡くなったときの相続が二次相続です。

二次相続の相続税に注意しなければならないといわれることがあります。二次相続は一次相続と異なり配偶者がいなくなることと、基本的に法定相続人が1人減ることが関係しています。

配偶者の税額軽減が使えない、小規模宅地等の特例を使える場面が限られる

つまり配偶者がいなくなることにより、配偶者に相続税の優遇がある配偶者の税額軽減が使えなくなったり、小規模宅地等の特例を適用できる場面が限られてきたりします。

小規模宅地等の特例は、被相続人などの居住用の自宅を相続すると土地の課税価格を330㎡まで8割減できる、相続税の減額に大きなインパクトを与える制度です。配偶者が被相続人の住んでいた自宅を相続すると無条件でその土地に小規模宅地等の特例を適用できます。

しかし配偶者が亡くなったときの相続では、子供が小規模宅地等の特例を適用できる場面は限られてきます。子供は親と同居していなければならなかったり、同居していなくても持ち家に住んでいない状況を維持しなければならなかったり、特例を適用できる要件が厳しいものとなります。

法定相続人の数が1人減ることに伴い、基礎控除額などが減る

配偶者がいなくなり法定相続人の数が1人少なくなることに伴い、基礎控除額が1人当たり600万円減ります。相続税を計算する場合、法定相続人の数に応じて遺産にかかる基礎控除額が決まり、相続税の課税価格の合計額から控除されます。

基礎控除額

- 3,000万円 + 600万円 × 法定相続人の数

また生命保険金等の非課税や退職手当金等の非課税が、法定相続人の数が1人少なくなると、1人当たり500万円減ります。

生命保険金は被相続人の死亡がきっかけで受取人のものとなるため、みなし相続財産と呼ばれ相続税の対象です。被相続人が保険料を負担し受取人が相続人の場合、非課税枠を使えます。以下の算式のとおり生命保険金等の非課税枠は、法定相続人の数に応じて決まります。

非課税枠

- 500万円 × 法定相続人の数

死亡退職金も被相続人の死亡によって支払われるものであるため、同じように非課税枠があります。

二次相続は、相続財産から差し引ける控除などが減ることにより課税対象の相続財産が増え、相続税も大きくなることがありますので、注意しなければなりません。

一次相続で二次相続を見据えた遺産分割を検討する

一次相続で配偶者控除を最大限に活用すれば、納付すべき相続税を大きく減らせます。多くの場合、その相続にかかる相続税をゼロにできるかもしれません。

しかし配偶者による財産の取得は、同一世代間の財産移動であり、遠からずつぎの相続(二次相続)が発生し、相続税が課されます。配偶者控除を適用して多くの財産を相続した配偶者が亡くなったとき、子供に多額の税負担を強いることとなるかもしれません。

それを避ける方法の1つは、一次相続のときに、つぎに配偶者が亡くなったときに課税される税負担を考慮して、配偶者がどれだけ被相続人から財産を取得するかを検討することです。

つぎの項目において一次相続で配偶者が、どの程度の割合で被相続人の財産を相続すれば、一次相続と二次相続の合計で相続税が少なくなるのか具体例により確認していきます。

具体例 ー 二次相続シミュレーション

一次相続で、配偶者の税額軽減を最大限に活用するために、本当に配偶者が相続財産の多くを取得すべきなのか、具体例により確認していきましょう。

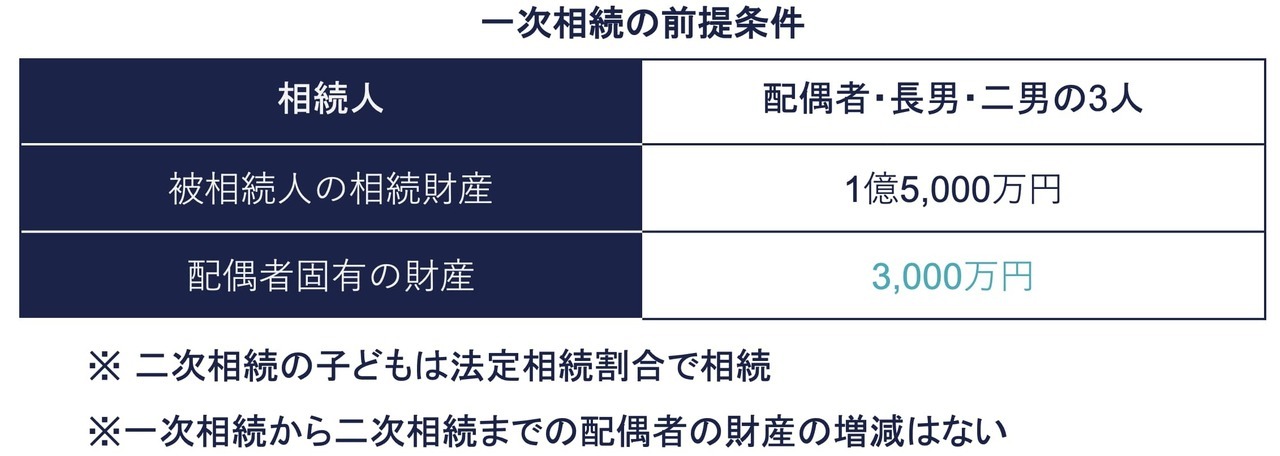

前提条件

一次相続のときの前提条件は以下のとおりです。

相続人は配偶者、長男、二男の3人です。被相続人の相続財産は、1億5,000万円です。

被相続人の相続財産の1億5,000万円は、1億6,000万円以下です。配偶者が被相続人の財産の全てを相続し、配偶者の税額軽減の適用を受けた場合、相続税はゼロです。

配偶者固有の財産はなしとします。たとえば被相続人が夫の場合、配偶者の妻が、夫の相続のときに自身で所有している預貯金や土地などの財産がないことを意味します。

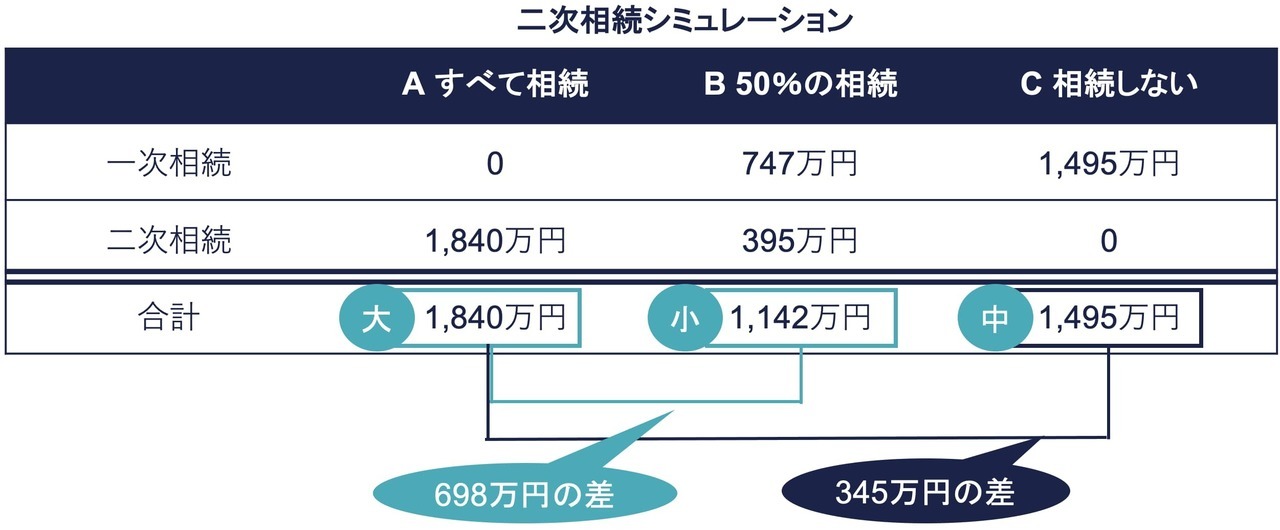

二次相続シミュレーション結果

以下のケースに分けて課税される相続税の違いを見ていきましょう。

- ケースA:一次相続で配偶者が被相続人の財産の全てを相続

- ケースB:一次相続で配偶者が被相続人の財産の50%(配偶者の法定相続分)を相続

- ケースC:一次相続で配偶者が被相続人の財産を相続しない

確認ポイントはケースAのように配偶者が被相続人から多くの財産を相続し、配偶者の税額軽減を最大限に活用することが、一次相続と二次相続のトータルの相続税で有利かどうかです。

- ケースAは、一次相続で配偶者が被相続人の財産のすべてを相続、二次相続で子供が法定相続割合で相続した場合です。

一次相続で配偶者が被相続人からすべての財産を相続し、配偶者の税額軽減を最大限に活用しているため、配偶者および子供が納付すべき相続税はゼロです。一方で二次相続では、子供が配偶者から多くの財産を相続しているため、納める相続税も大きくなっています。

- ケースBは、一次相続で配偶者と子供が法定相続分で相続し、二次相続も子供が法定相続分で相続した場合です。

一次相続ではケースAと比べて配偶者が被相続人から相続する財産が少なく、配偶者控除額も小さくなるため、配偶者および長男と二男の2人に課される相続税は少なくなります。二次相続では配偶者から相続する財産が、ケースAと比べて少なく課される相続税も少なくなっています。

- ケースCは、一次相続で配偶者が被相続人の財産を相続せず、子供がすべて相続した場合です。

一次相続では、配偶者が被相続人から財産を相続しておらず、配偶者の税額軽減の適用がないため、長男と二男に課される相続税は大きくなります。一方で二次相続では配偶者から相続される財産がないため、長男と二男が支払う相続税はありません。

ケースA、B、Cのなかでは、「ケースB:一次相続で配偶者が被相続人の財産の50%(配偶者の法定相続分)を相続」が、一次相続と二次相続と合わせた相続税がもっとも少なくなり有利です。

ケースAのように配偶者が被相続人から多くの財産を相続し、配偶者の税額軽減を最大限に活用することが、一次相続と二次相続のトータルの相続税を考えた場合、必ずしも有利ではないことがわかります。

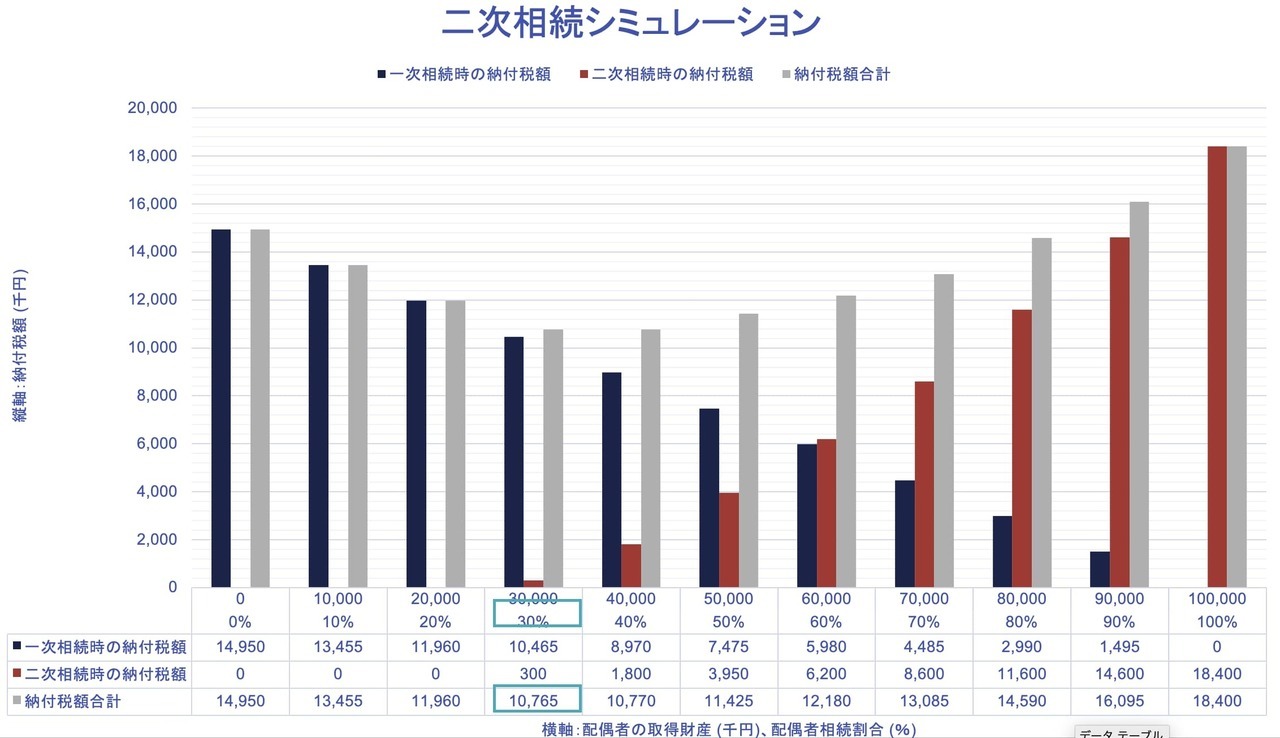

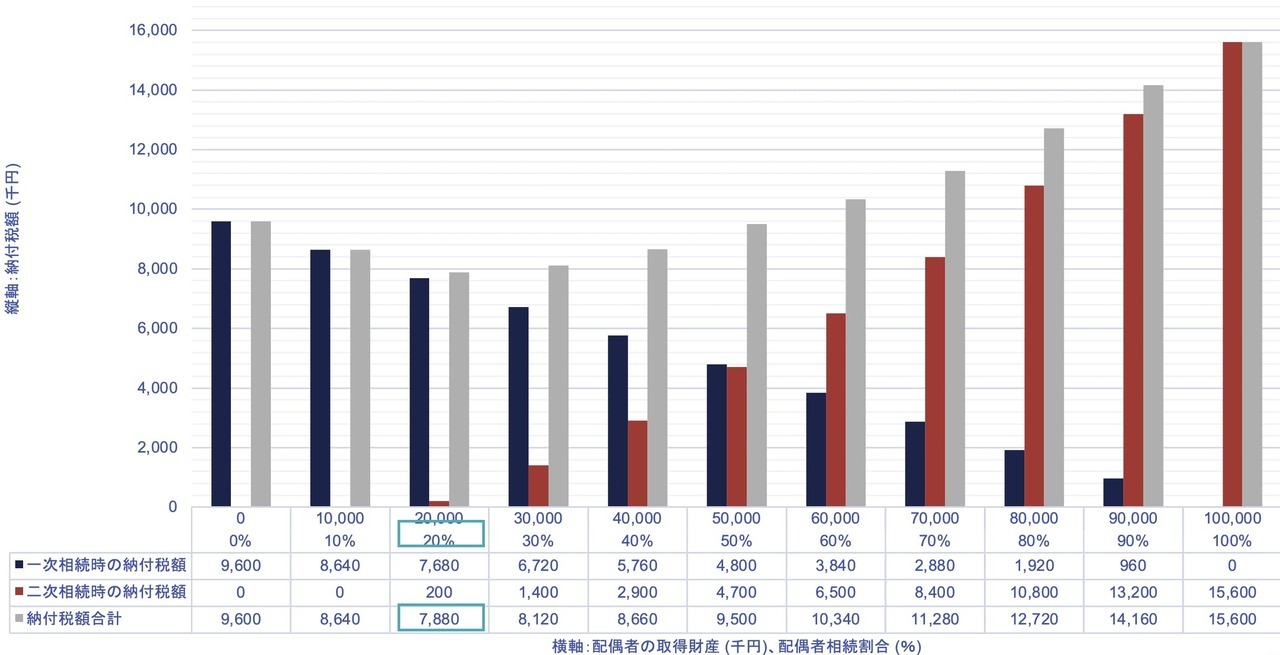

本ケースの前提条件をもとに配偶者の相続割合に応じた一次相続・二次相続にかかる相続税の推移を示したものが下のグラフです。

グラフを確認すると、一次相続で配偶者が被相続人の相続財産のうち30%を相続した場合が、一次相続と二次相続のトータルの相続税をもっとも少なくできます。

配偶者の税額軽減を使えるから一次相続で配偶者が多くの財産を相続したらいいと安易に決めない方がいいかもしれません。二次相続の税負担も考慮した上で、一次相続で配偶者が相続する財産を検討することが、将来、子供に大きな税負担を強いることから避けられるポイントの1つです。

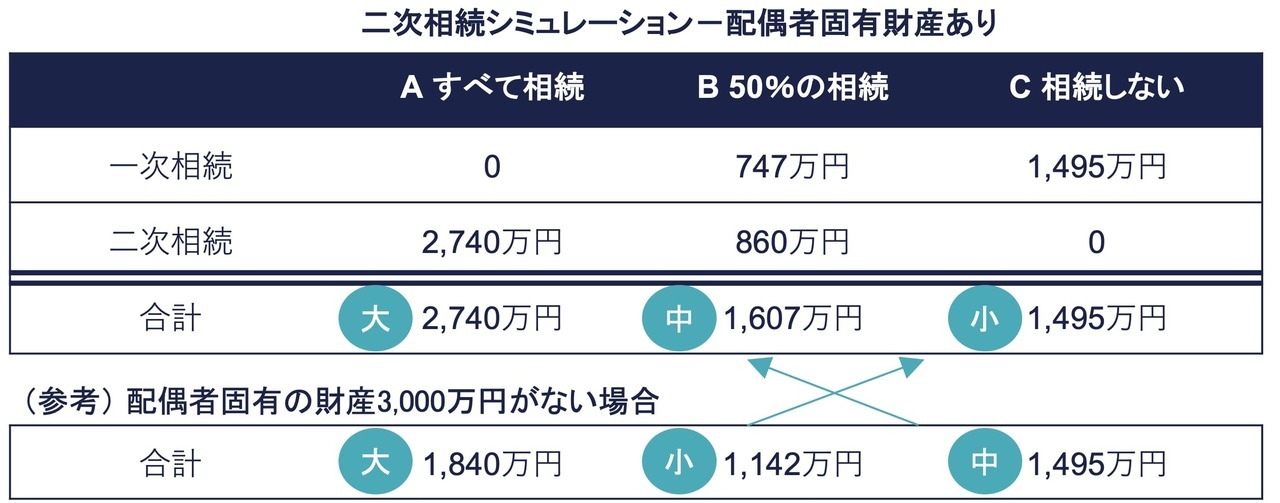

配偶者固有の財産がないケースを見てきました。実は配偶者が被相続人の亡くなったときに固有の財産を有している場合、シミュレーション結果が変わることがあります。上記の前提条件に配偶者固有の財産を加えた場合、どのような結果となるか確認してみましょう。

配偶者固有の財産を考慮した場合

一次相続の前提条件は、以下のとおりです。

配偶者固有の財産3,000万円があること以外は、すでに確認した例と同じです。

配偶者固有の財産3,000万円を考慮した上で二次相続までのシミュレーションをした結果が下表のとおりです。

配偶者固有の財産を考慮しなかった場合では、A→C→Bの順番で相続税の大きかったものが(上表の下側)、配偶者固有の財産を考慮するとA→B→Cの順番で相続税が大きくなっています(上表の上側)。

配偶者固有の財産の有無を考慮して、一次相続で配偶者が相続する財産を検討すると、より厳密に一次相続と二次相続のトータルで課かる相続税を計算できます。

なお本ケースでは、一次相続で配偶者が被相続人の相続財産のうち10%を相続した場合が、一次相続と二次相続のトータルの相続税をもっとも少なくできます。

さまざまな一次相続のパターンを紹介4つ

複数のパターンを紹介しますので、ご自身の状況と照らし合わせて、一次相続で配偶者がどの程度、相続すればよいのか検討してみてください。

- パターン①遺産7,000万円、相続人配偶者と子供2人の3人、配偶者固有の財産なし

- パターン②遺産1億2,000万円、相続人配偶者と子供1人の2人、配偶者固有の財産なし

- パターン③遺産2億万円、相続人配偶者子供2人の3人、配偶者固有の財産なし

- パターン④遺産1億2,000万円、相続人配偶者子供2人の3人、配偶者固有の財産2,000万円

※ 二次相続の子どもは法定相続割合で相続

※一次相続から二次相続まで配偶者の財産の増減はない

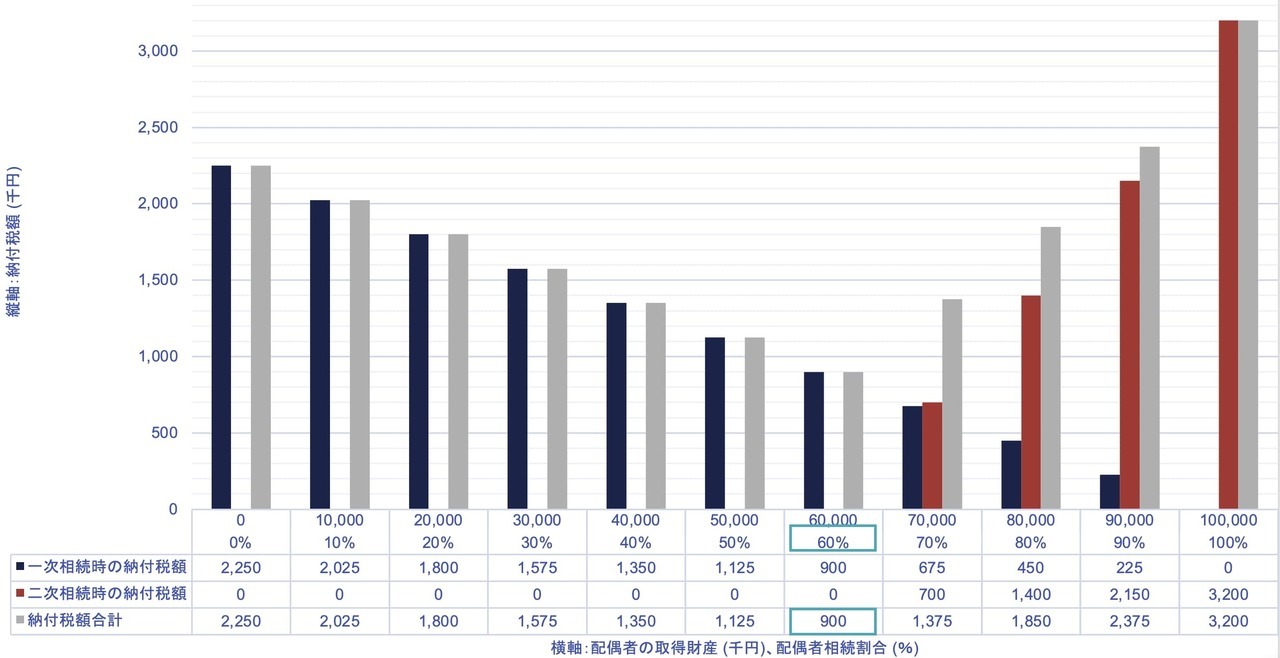

パターン①遺産7,000万円、相続人配偶者と子供2人の3人、配偶者固有の財産なし

- 前提条件:遺産7,000万円、相続人配偶者と子供2人の3人、配偶者固有の財産なし

- 一次相続と二次相続の合計でもっとも相続税が小さくなる配偶者の取得割合:60%

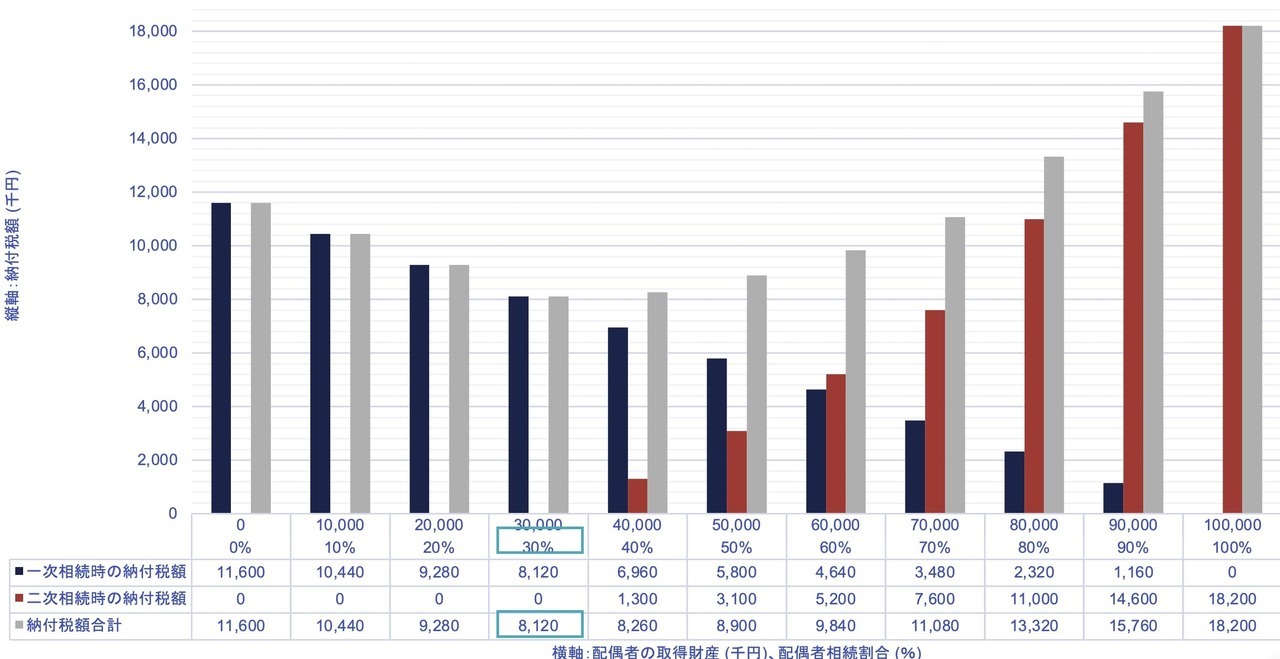

パターン②遺産1億2,000万円、相続人配偶者を含め2人、配偶者固有の財産なし

- 前提条件:遺産1億2,000万円、相続人配偶者と子供1人の2人、配偶者固有の財産なし

- 一次相続と二次相続の合計でもっとも相続税が小さくなる配偶者の取得割合:30%

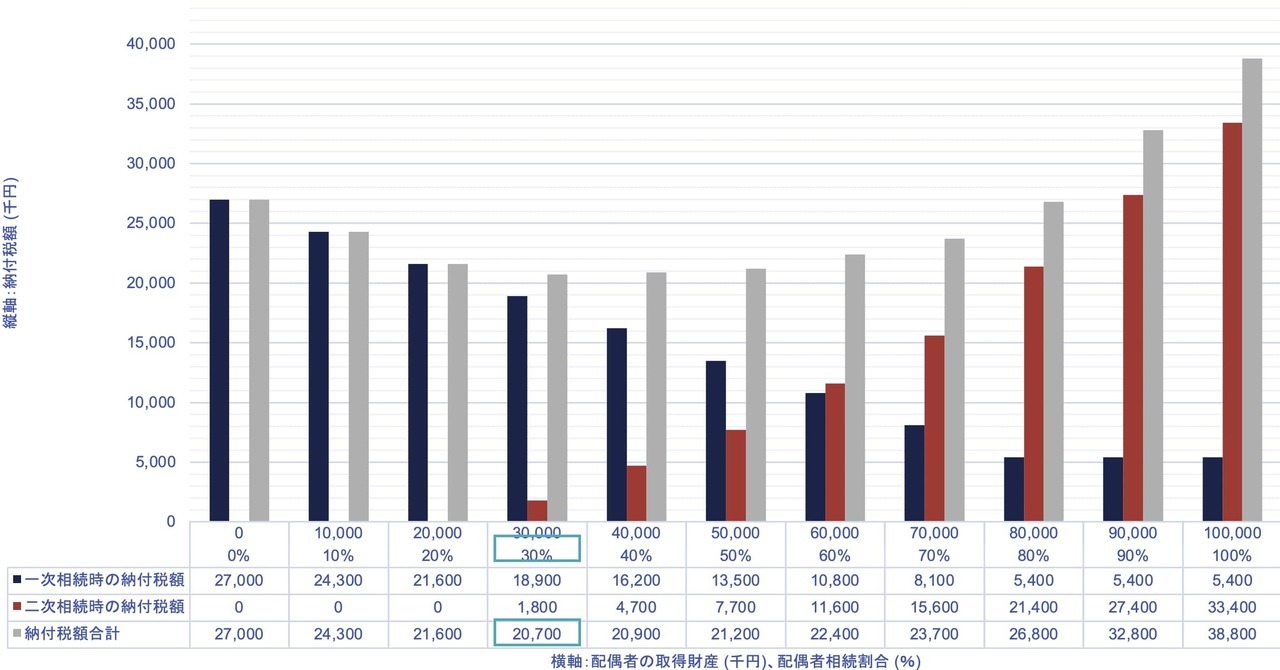

パターン③遺産2億万円、相続人配偶者と子供2人の3人、配偶者固有の財産なし

- 前提条件:遺産2億万円、相続人配偶者と子供2人の3人、配偶者固有の財産なし

- 一次相続と二次相続の合計でもっとも相続税が小さくなる配偶者の取得割合:30%

パターン④遺産1億2,000万円、相続人配偶者と子供2人の3人、配偶者固有の財産2,000万円

- 前提条件:遺産1億2,000万円、相続人配偶者と子供2人の3人、配偶者固有の財産2,000万円

- 一次相続と二次相続の合計でもっとも相続税が小さくなる配偶者の取得割合:20%

将来の子供の相続税を減らす対策5つ

配偶者がいる場合の相続では、将来、子どもに大きな税負担をかけないために、配偶者が被相続人から取得する相続の割合に気をつけなければなりません。一次相続と同時に、あるいは二次相続にかけて子どもの相続税を減らすために講じられる対策もあります。

その①二次相続にかけて子どもに生前贈与する

一次相続で配偶者が被相続人から相続した財産を二次相続にかけて子どもに生前贈与することで、配偶者が亡くなったときの相続財産を減らせるため、子供に課せられる相続税も減ります。

暦年贈与には贈与を受ける人ごとに年間110万円の基礎控除が認められています。贈与税の基礎控除をうまく活用することで少ない税金により配偶者の財産を次世代の子供に移せます。

配偶者が、配偶者固有の財産を十分に保有している場合、一次相続で被相続人の財産をまったく相続しないことも考えられます。その場合でも、二次相続にかけて配偶者固有の財産を子どもに生前贈与すれば、配偶者が亡くなったときの子どもが支払う相続税を減らせます。

生前贈与する場合のポイントはたとえば以下のものがあります。

- 二次相続で負担するだろう相続税の税率よりも低い贈与税の税率で生前贈与すること

- 配偶者の相続に近い時期の贈与は相続財産に持ち戻されるため(生前贈与加算)、早めに生前贈与すること

- 複数の子供や孫に分散し同時に生前贈与することにより大きな効果が得られること

相続開始前3年以内の生前贈与加算は、以下の関連記事でくわしく解説しています。

その②将来、価値の上昇が見込まれる財産や収益物件は子どもに相続する

一次相続では、将来、値上がりすることが見込まれる財産や、財産が増える収益物件は子どもに相続することが、子どもの税負担を軽減するのにつながります。

配偶者が、将来、上昇が予想される同族会社の株式や、計画道路予定地の周辺の土地といった財産や、家賃収入を多く得られる物件を相続してしまうと、二次相続のときに配偶者の財産が増加しており、子どもが支払う相続税が増えるからです。

その③将来、価値の下がるものや対策を講じやすい財産は配偶者が相続する

反対に将来、価値の下がるものや贈与といった対策を講じやすい財産を配偶者が相続すると、二次相続のときに子どもが負担する相続税が減少します。

評価額の償却により価値が減少する家屋や、現預金といった毎年、消費により減少する財産を配偶者が相続すれば、配偶者の相続のときに配偶者の財産が、一次相続のときと比べて減少しており、子どもが負担する相続税は少なくなります。

現預金などを配偶者が相続すれば、生前贈与などの対策を講じやすく、二次相続にかけて配偶者の財産を減らし、課税の対象となる財産を減らせることもできるでしょう。

その④一次相続では小規模宅地等の特例を適用する自宅は子供が相続する

二次相続まで考えれば、一次相続で小規模宅地等の特例の適用を受ける宅地は、なるべく子供が相続することとした方が有利です。

一次相続で被相続人と配偶者と子供が同居している場合には、配偶者も小規模宅地等の特例を適用できます。しかし子供に自宅を引き継がせて小規模宅地等の特例の適用を受けることも検討すべきです。

小規模宅地等の特例は以下の関連記事でくわしく解説しています。

その⑤生命保険の非課税枠を活用する

被相続人が亡くなったときに支払われる生命保険は、相続税の課税対象です。しかし「500万円×法定相続人の数」の非課税枠があるため、相続税の軽減に役立ちます。たとえば妻、子供2人がいる家庭であれば、妻が亡くなったときに「500万円×法定相続人の数2人」で1,000万円が非課税となります。

非課税の適用を受けられるのは、被相続人が保険料の負担者で、受取人が相続人の場合です。上記の例では妻が保険料の負担者で、受取人が子どもの場合です。相続人以外の人が受取人の場合は、生命保険の非課税枠の適用はありませんので注意しましょう。たとえば妻の相続で、受取人だった子どもが相続を放棄した場合、その子どもは保険金は受け取れるものの、生命保険の非課税枠は使えません。

配偶者が亡くなったときの子どもの相続税を減らす方法2つ

配偶者が亡くなり二次相続が発生したときに子どもの相続税を減らす方法をお伝えします。

①相次相続控除や未成年者控除などの税額控除を使う

配偶者の相続が発生したとき、相次相続控除や未成年者控除などの税額控除を使うことで、子どもの相続税を減らせます。

相次相続控除は、一次相続から配偶者の相続(二次相続)までの期間が10年以内の場合に、被相続人から財産を取得した相続人の相続税から一定の金額を控除できる制度です。短期間に重ねて相続があった場合、同じ財産に何回も相続税が課税されてしまうことに配慮した規定です。

子どもが配偶者の相続のときに未成年者の場合は、未成年者控除を使えます。未成年者控除は、相続人が18未満の場合、その人の相続税から一定の金額を控除できる制度です。相続人に未成年者がいる場合、遺産分割協議において特別代理人の選任が必要となるケースがあるので注意しましょう。

その他、子どもが障害者だった場合は、障害者控除を適用できます。障害者控除額は、10万円(特別障害者は20万円)に相続開始日からその人が満85歳に達するまでの年数を掛けて計算した金額です。

②小規模宅地等の特例の同居親族・家なき子を使う

二次相続とのきに子どもが小規模宅地等の特例を使えるケースがあります。

たとえば子どもが親と同居していた場合、同居親族として特例を適用できます。同居していなくても、一人暮らしをしているなどの家なき子の要件を満たした場合も、特例を適用できます。親が亡くなったときに、どのような居住形態であれば小規模宅地等の特例の適用をできるのか、あらかじめ適用要件を把握しておく必要があります。

遺産分割要件を満たすための方法3つ

配偶者の税額軽減は、配偶者がどの財産を取得するのか確定していなければ適用を受けられません。遺産分割をスムーズに行うには、たとえば以下の方法があります。

その①代償分割を活用する

代償分割は、ある相続人が分割するのが難しい遺産を取得するかわりに、ほかの相続人に代償財産を支払う方法です。たとえば相続財産の多くが不動産など分割が難しい財産の場合、配偶者が自宅を相続し、子どもに代償金として預貯金を支払うことなどが当たります。

その②生命保険を活用する

代償分割により配偶者が自宅を相続する場合、専業主婦だった配偶者にとって代償金の捻出が難しいことがあります。この場合、被相続人を保険料の負担者、受取人を配偶者とした生命保険に加入しておく方法もあります。生命保険への加入は代償金の捻出だけでなく、相続税の納税資金の確保にもなります。

その③遺言により意思を示す

遺産分割協議において相続人間で揉めることのないように、被相続人は生前に遺言を作成し自身の意思を示しておくことも有効です。配偶者に有利な遺言の内容でも被相続人の希望であれば、子どもたちも納得しやすいものです。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり