世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

土壌汚染地の相続税評価で失敗しないための留意点とは?

こんにちは世田谷相続専門税理士事務所です。

会社の工場跡地で有害物質による土壌汚染が判明することがあります。土壌汚染された土地は、汚染のない土地と比べると、その利用や売買が制限されるため、価値は低いと考えられます。土地の評価に当たって相応の斟酌が必要であると考えられるため、一定の減額が認められると考えられます。

本記事では土壌汚染地の評価減の方法を解説します。

この記事の目次

- 土壌汚染地とは現地調査役所調査土壌汚染地の相続税評価①浄化・改善費用②使用収益制限による減価③心理的要因による減価留意点課税時期に土壌汚染の状況が判明している土地浄化・改善費用の額が確定している場合措置費用を汚染原因者に求償できる場合土壌汚染地の評価方法の準用産業廃棄物が埋め立てられている土地

土壌汚染地とは

土壌汚染地とは

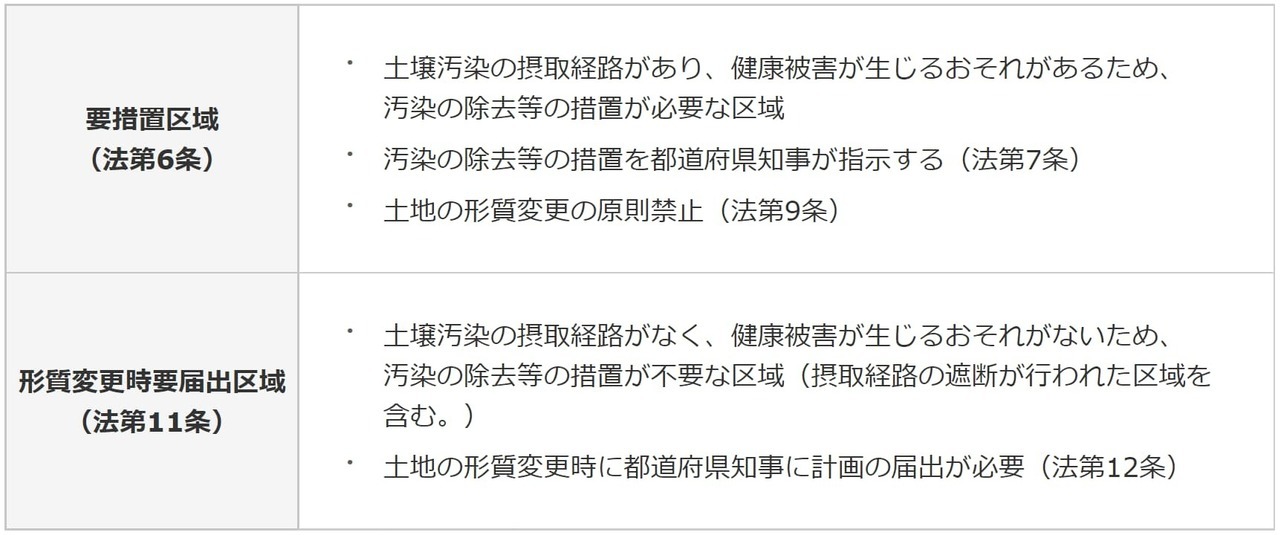

土壌汚染地は、直接、もしくは地下水などを通して間接的に摂取した場合に、人の健康に被害を及ぼす鉛、砒ひ素、トリクロロエチレンその他の物質の有害物質に汚染された土地です。土壌汚染対策法では、土壌汚染状況調査の結果、土壌の汚染状況が基準に適合しない土地は、要措置区域等に指定することとされています。

都道府県知事は、指定区域内の土地の土壌汚染によりひとの健康に被害を及ぼすおそれがあると認めるときは、その土地の所有者に対して、汚染の除去などの措置を講じるように命令できます。土壌汚染地は、汚染の除去などの措置を講じる必要があったり利用を制限されたりすることから、汚染されてない土地と比べて価値は低いと考えられます。そのため土地の評価に当たって一定の減額をすることが相当と考えられます。

現地調査

現地調査

現地調査で土壌汚染に気づくことは難しいですが、土壌汚染の原因となるようなものがないかを確認します。周辺の井戸の存在、悪臭や土の色などから土壌汚染の兆候があるかどうかを調べます。

役所調査

役所調査

市区町村役場の環境対策課などで、評価対象地が土壌汚染地として指定されている地域に当たるかどうか確認します。東京都環境局ではホームページで指定区域が公開されています(要措置区域等の指定状況|東京都環境局)。

なお指定区域に当たらなくても評価対象地が土壌汚染地の場合は、一定の減額をすることができる可能性があります。評価減を行う場合、専門家に調査を依頼し土壌汚染を証明した書類を準備するようにしましょう。

工場・指定作業場などの名簿を閲覧することも土壌汚染を調べる上で参考になります。世田谷区ではホームページ上で、工場・指定作業場などの名簿を公開しています(土壌汚染の防止)。古い住宅地図や管轄の法務局で建物の閉鎖登記簿を閲覧し、過去の土地の利用状況を確認します。対象地に化学工場などが建てられていた場合、土壌汚染の可能性が出てきます。

土壌汚染地の相続税評価

土壌汚染地の相続税評価

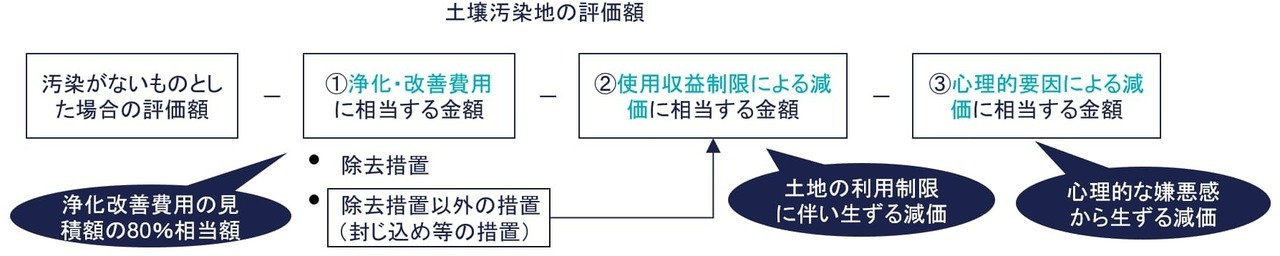

財産評価基本通達に土壌汚染地の具体的な評価方法は定められていません。しかし平成16年7月5日付けで「土壌汚染地の評価等の考え方について(情報)」(資産評価企画官情報第3号)を公開しています。

以下の3つの評価方法が示されています。

-

原則方式…下記の方法

-

比較方式…評価対象地と類似する汚染地の売買事例と比較する方法

-

収益還元方式…純収益を還元利回りで割引計算する方法

このうち1.原則方式を基本的な評価方法とすることとされています。

※ 汚染の浄化の措置等は、評価時期に最も合理的と認められる措置によることとされています。なお各控除額の合計額が汚染のないものとした場合の評価額を超えるとき、その価額(汚染がないものとした場合の評価額)を限度とするのが相当とされています。

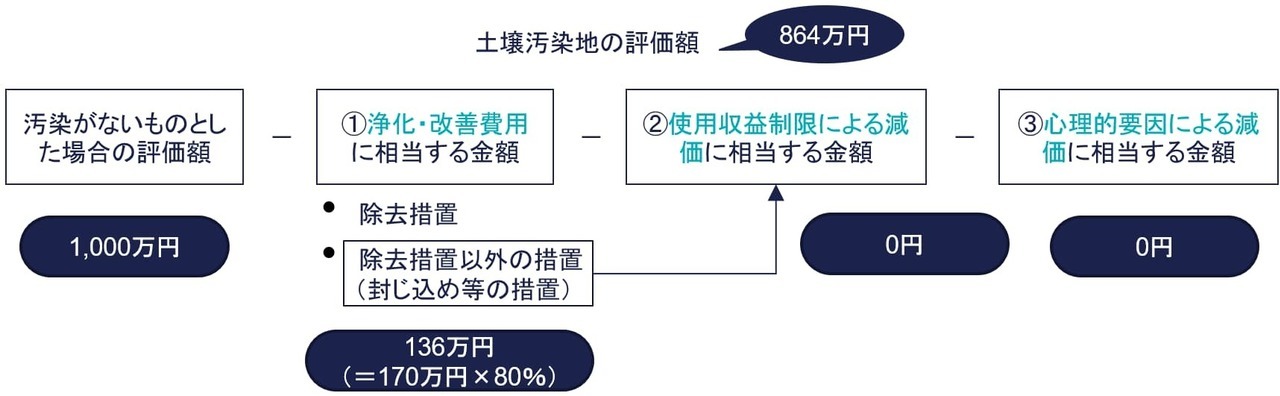

たとえば以前に化学薬品を製造する会社に貸していた土地を鑑定評価したところ、化学薬品の有害物質に汚染された土地であることがわかりました。土地の相続税評価額(汚染がないものとした場合の評価額)は1,000万円、調査機関に見積もりを取ったところ汚染除去費用は170万円と見積もられました。

土地の評価額は以下のとおりです。

汚染がないものとした場合の評価額1,000万円 - 浄化・改善費用に相当する金額136万円(=170万円 × 0.8) = 土壌汚染地の評価額864万円

①浄化・改善費用

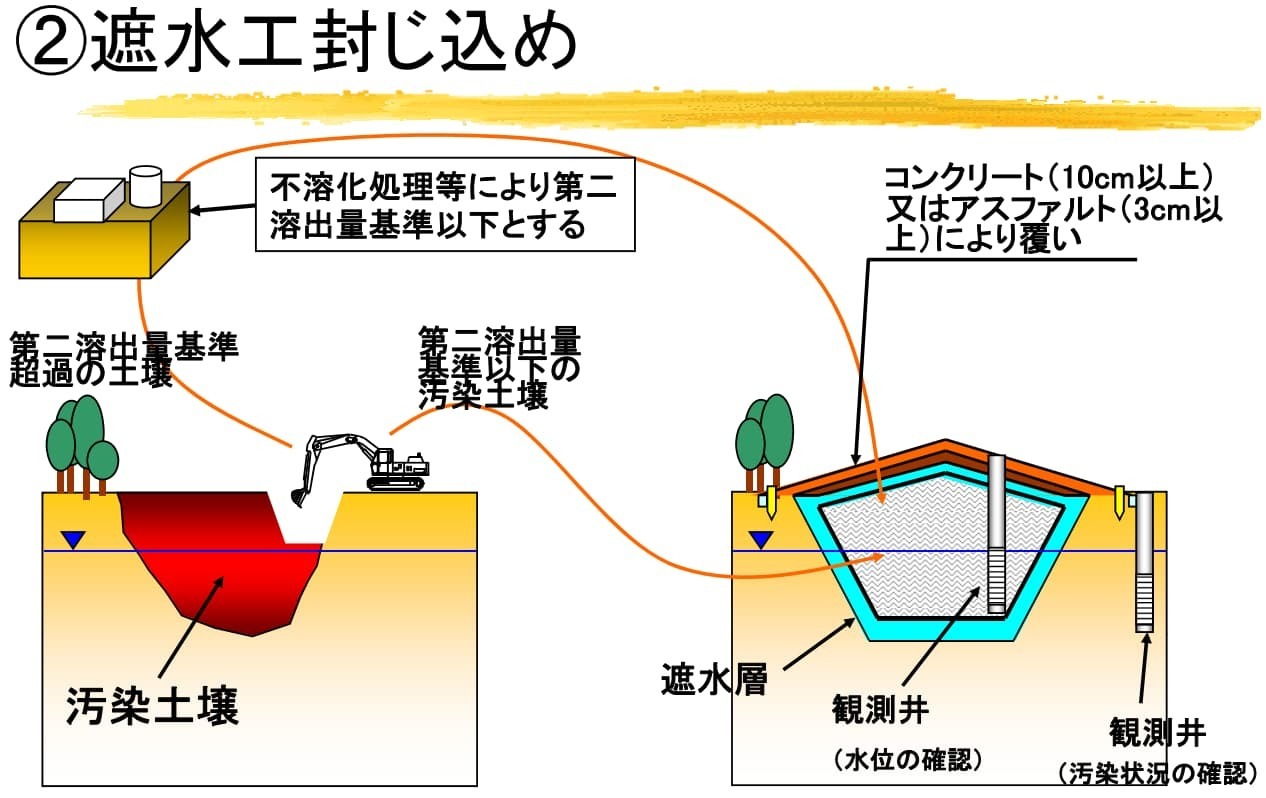

土壌汚染対策として土壌汚染の除去、あるいは遮水工封じ込めなどの措置を実施するための費用です。

評価対象地の「汚染がないものとした場合の評価額」が、地価公示価格レベルの80%相当額(相続税評価額)であることから、浄化・改善費用も見積額の80%相当額とすることが相当とされており、価格水準のバランスが取られています。

浄化・改善費用の算定方法

浄化・改善方法は、現段階で、様々な手法・技術等が研究されている状況であり、標準的な手法・技術等は確立されていないといわれています。標準的な浄化・改善方法にもとづいて、これに要する費用相当額を算定できません。土壌汚染対策に規定している指定調査機関の見積もりによる費用により計算せざるを得ないと考えられます。この場合、複数の調査機関に見積もることが望ましいと考えられます。

環境大臣の指定する指定調査機関は、上図のように環境省のホームページ(土壌汚染対策法に基づく指定調査機関)から確認できます。

②使用収益制限による減価

上記①の措置のうち土壌汚染の除去以外の措置(たとえば遮水工封じ込め措置)を実施した場合に、その措置の機能を維持するための利用制限に伴い生ずる減価です。

土壌汚染の除去措置を行わなければ土壌汚染地がまったく利用できないともいえません。土壌汚染の除去費用が多額にかかる場合、封じ込め等の措置を選択することが一般的と考えられます。

上図のように遮水工封じ込めの措置を実施した場合、その措置の機能を維持するために遮水機能を損ねない範囲でしか土地を利用できません。封じ込め等の措置を実施した後の土地は、一般に使用収益に制限が生じます。掘削工事を伴うマンションなど堅固な建物の建築ができなくなり、駐車場や資材置き場などに使用することが多くなると考えられます。

使用収益制限による減価の算定方法

使用収益制限の取引事例はあまりありません。一定の減価割合を定められないため、使用収益制限による減価は、個別に検討せざるを得ないと考えられます。

③心理的要因による減価

土壌汚染の存在(あるいは過去に存在した)に起因する心理的な嫌悪感から生ずる減価要因です。

心理的要因による減価の算定方法

心理的要因による減価は、減価割合などが公表されたことがなく、一般的に数値化も困難であり、取引事例もあまりありません。また措置の内容や措置の前後によっても減価の程度は異なります。措置後の期間の経過により減価の程度は減っていくことも考えられます。心理的要因による減価を標準化することは困難であるため個別に検討することとなります。

留意点

留意点をいくつかお伝えします。

課税時期に土壌汚染の状況が判明している土地

土壌汚染地として相続税評価できるのは、課税時期に評価対象地の土壌汚染の状況が判明している土地です。土壌汚染の可能性があるなどの潜在的な段階では、土壌汚染地として評価できません。

浄化・改善費用の額が確定している場合

課税時期に浄化・改善費用の額が確定している場合、浄化・改善費用の額は、土地の評価額から控除せず、相続税における債務控除額とします。土地は、浄化・改善措置が完了したものとして復帰価値により評価するのが相当と考えられます。

都道府県から汚染の除去等の措置を講ずる者として助成金が交付される場合があります。相続税における債務控除額は、確定した浄化・改善費用の金額から助成金の額を控除した金額とするのが相当と考えられます。

措置費用を汚染原因者に求償できる場合

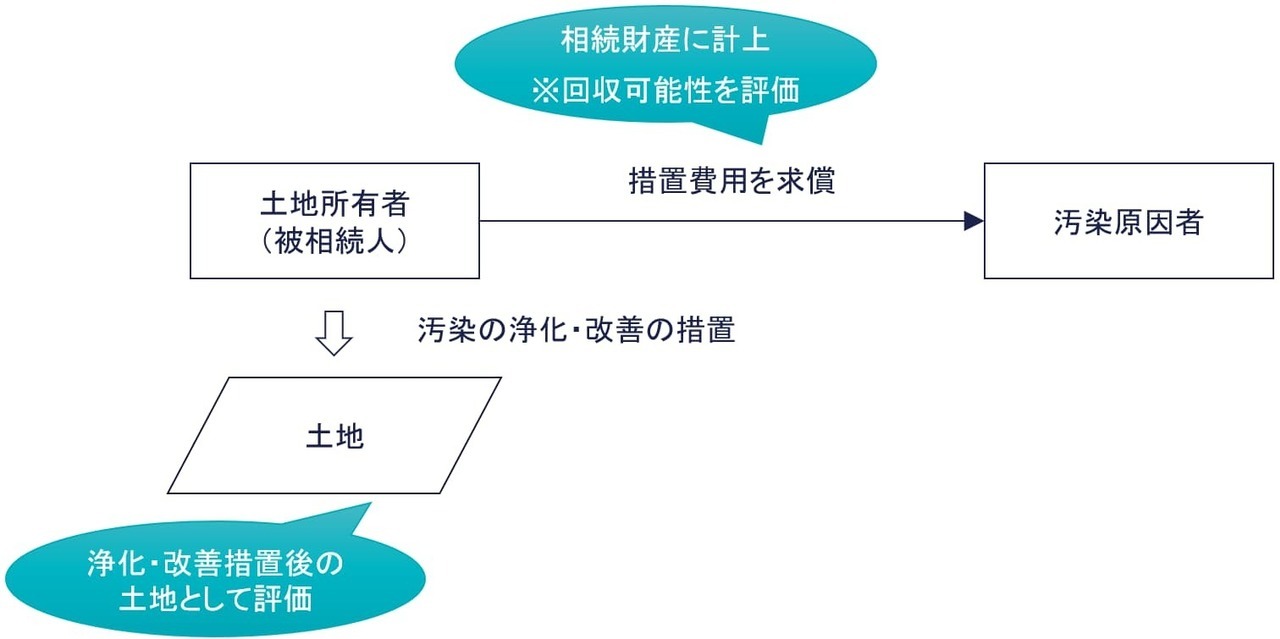

土地所有者の被相続人が汚染の汚染の浄化・改善の措置を行い、汚染原因者に除去費用等の立替金相当額を請求する場合があります。土地は浄化・改善措置後の土地として評価し、求償権は相続財産として計上します。

求償権の評価に当たり、除去費用等の立替金相当額を回収できない場合も想定されます。回収可能性を見積もる必要があることから、評基通204 貸付金債権の評価、評基通205 貸付金債権等の元本価額の範囲に準じて評価することが相当と考えられます。

別途、汚染原因者に損害賠償請求をしている場合、損害賠償請求権も相続財産に当たります。

土壌汚染地の評価方法の準用

土壌汚染対策法のほかに、条例等により土壌汚染の調査・対策を義務付けている地方公共団体もあります。土壌汚染が判明した土地も、前述の土壌汚染地の評価方法に準じて評価して差し支えないと考えられます。

産業廃棄物が埋め立てられている土地

産業廃棄物が埋め立てられている土地の評価も、財産評価基本通達やその通達などに規定された評価方法はありません。上記の土壌汚染地の評価方法に準じて評価する方法が考えられます。

産業廃棄物が埋め立てられていないものとした場合の評価額から、産業廃棄物の除去費用相当額を控除して計算します。産業廃棄物の除去費用の見積額は、土壌汚染地の評価方法と同じように、見積額80%相当額とすることが妥当と考えられます。

関連記事

- 土地の評価単位をさまざまなケースで解説!

- 行き止まり30%評価?私道の評価方法を解説

- 路線価のない私道にしか面していない土地の評価

- 【チェックシート】地積規模の大きな宅地の評価6つの要件

- 無道路地の評価と想定通路の取り方4つ

- 宅地に適用されるがけ地の評価をわかりやすく!

- 具体例あり!土砂災害特別警戒区域の相続税評価を解説

- 容積率の異なる2以上の地域にわたる宅地の評価をくわしく

- 都市計画道路予定地の相続税評価をわかりやすく解説

- 評価明細書付きの具体例あり!セットバックの相続税評価

- 掘調査費用の80%を控除できる周知の埋蔵文化財包蔵地の相続税評価

- 区分地上権に準ずる地役権の代表例!高圧線下地の相続税評価

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり