世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税で損しないために!都市計画道路予定地の評価を理解しよう

こんにちは世田谷相続専門税理士事務所です。

都市計画地図により都市計画道路の予定の有無を確認したところ、評価対象地の一部が都市計画道路予定地となっていることがあります。都市計画道路予定地は、通常、2階建て以下の木造などの建物しか建築できないなど建物の建築に制限を受けることから、その宅地の評価に当たって一定の評価減が認められています。

本記事では都市計画道路予定地の区域内にある宅地の評価を一通りお伝えします。

この記事の目次

- 都市計画道路予定地の区域内にある宅地の評価都市計画道路予定地等の調べ方都市計画事業の流れ指定容積率と基準容積率評価方法具体例宅地の一部が都市計画道路予定地の場合容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となる場合留意点倍率地域にある場合も適用できることがある市街地農地等であり宅地以外の場合も適用できる都市計画事業の事業決定後も適用できる都市計画道路以外の都市計画施設の予定地も準用できる

都市計画道路予定地の区域内にある宅地の評価

都市計画道路予定地の区域内にある宅地の評価

世田谷区 都市計画道路と主要生活道路

都市計画が決定(告示)され、都市計画道路予定地となっている区域内にある宅地は、都市計画の決定から都市計画事業の認可・承認までの期間は、通常、2階建て以下の木造などの建物しか建築できないなど建物の建築に制限を受けることとなり、宅地としての通常の用途に供する場合と比べて利用の制限があると認められます。そのため宅地の価額は、地区区分、容積率、地積割合によって定めた補正率を乗じて計算します。

都市計画道路予定地等の調べ方

都市計画図などにより都市計画道路の予定の有無、用途地域、容積率などを確認します。市区町村の役所で都市計画図を確認できますが、インターネットで閲覧サービスを提供している自治体もあります。たとえば世田谷区では、世田谷区都市計画図のリンク先にあるPDFにより都市計画図を閲覧できます。また電子地図データベースのせたがや i-map - 地図 -では都市計画情報を一覧で確認できます。ただし申告にあたっては役所の窓口で都市計画情報を確認しておくことが望ましいでしょう。

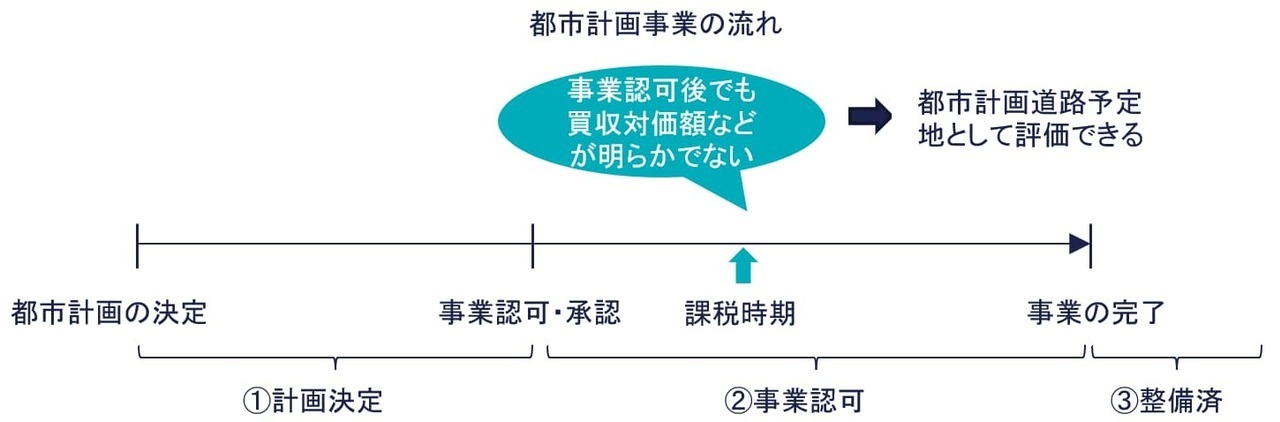

都市計画事業の流れ

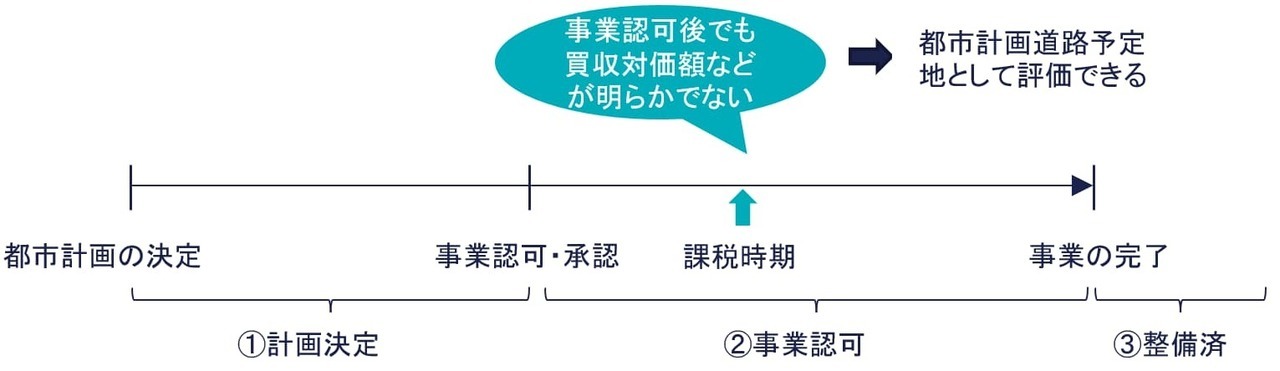

評価対象地の都市計画道路が以下のどの段階にあるのかを市区町村の役場で確認します。

- ① 都市計画の決定の段階・・・事業の着手時期が未定

- ② 都市計画事業の認可決定の段階・・・事業の着手が決定

- ③ 都市計画事業の整備済みの段階・・・都市計画道路の工事が終了

①計画決定の場合や②事業許可の段階でも、買収時期までは土地の利用に制限がありますので、課税時期に買収時期や買収対価額が明らかであるなどの特段の事情がない場合、都市計画道路予定地の取扱を適用できます。一方で、これらの特段の事情がある場合、規定がありません。鑑定評価を行う方法などが考えられますが、管轄の税務署に確認のうえ評価を進めるようにしましょう。

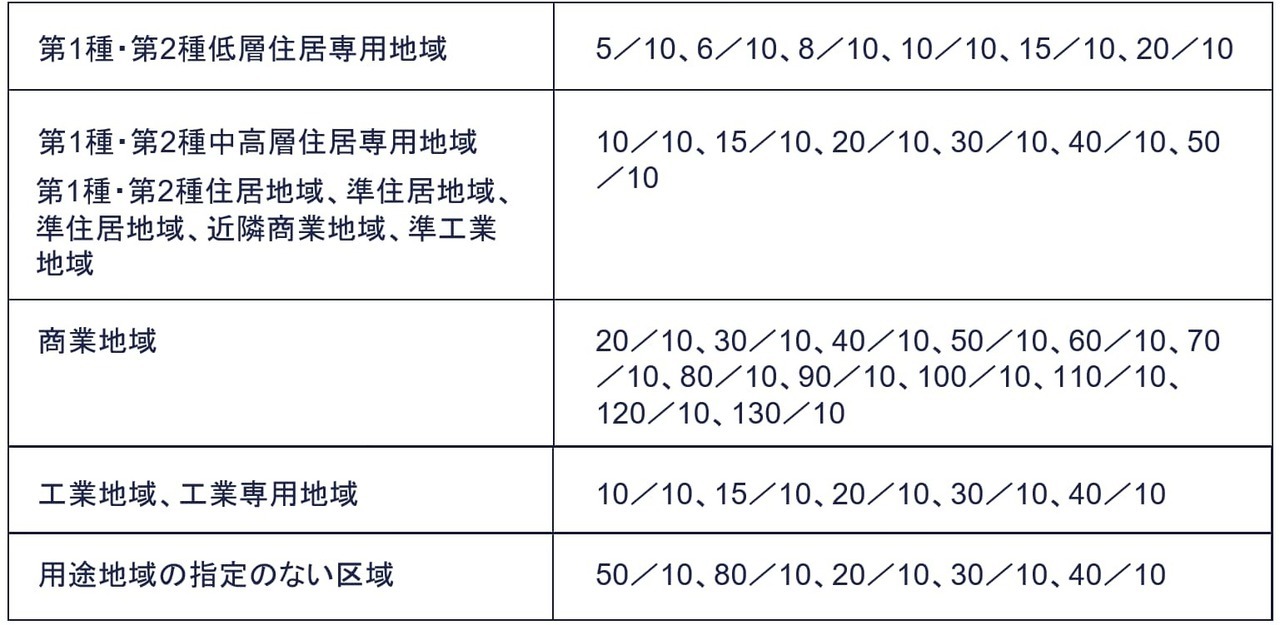

指定容積率と基準容積率

容積率は、敷地面積に対する建築物の延べ面積の割合です。容積率には、都市計画法で用途地域別に定めた①指定容積率と、建築基準法独自の➁基準容積率の2種類があります。建物を建築する場合に適用される容積率は、①指定容積率と➁基準容積率のうちいずれか小さい方です。

①指定容積率は、都市計画によって定められています(建築基準法52➁)。

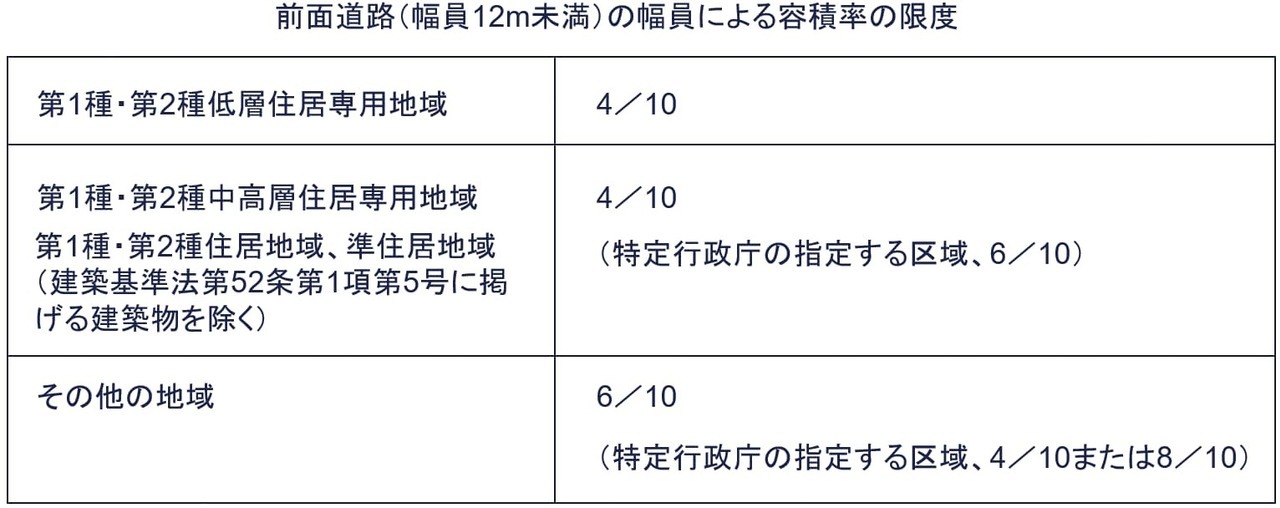

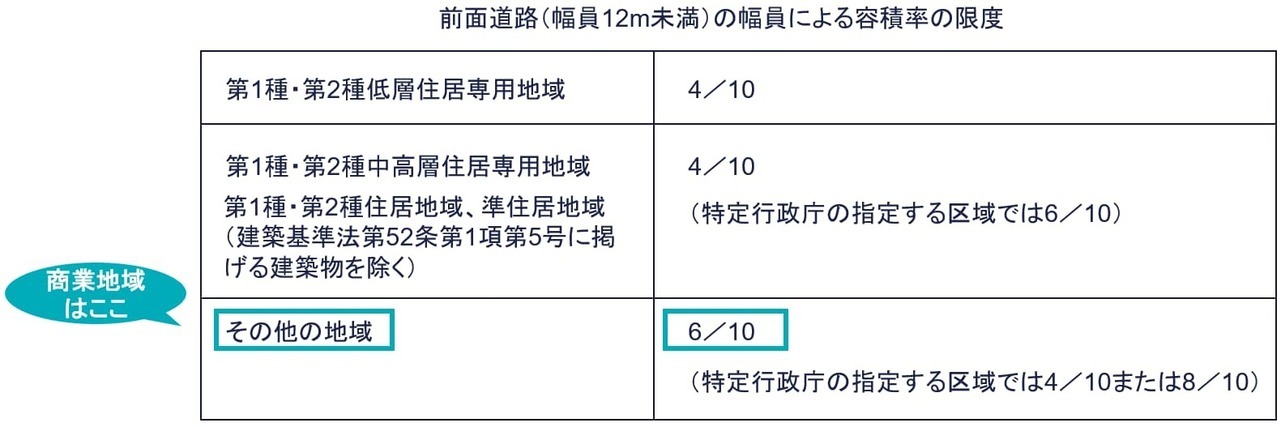

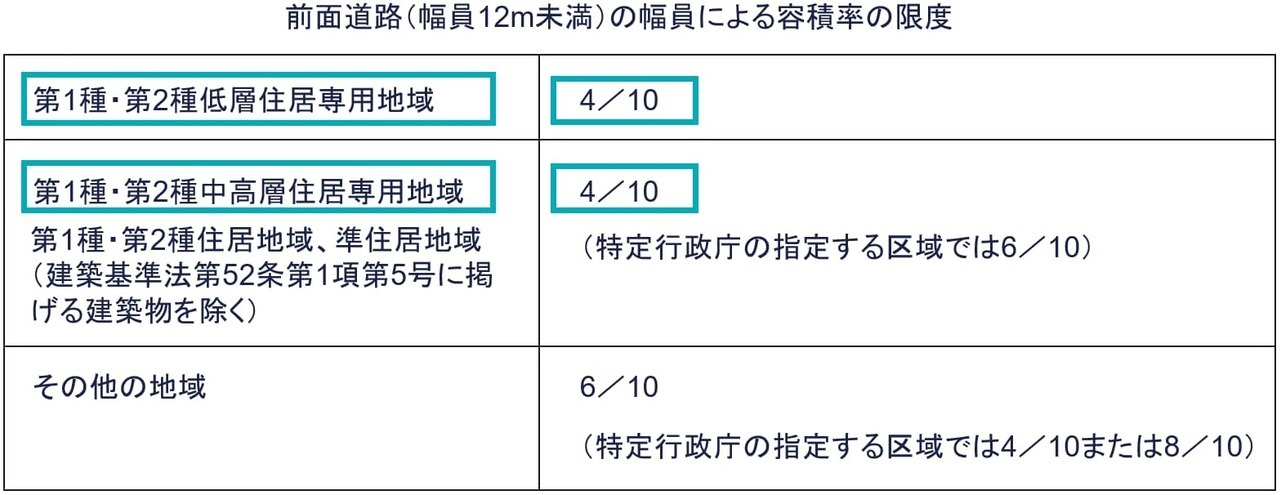

➁基準容積率は、前面道路の幅員が12m未満の場合、次の算式により計算します。前面道路の幅員が12m以上の場合、指定容積率がそのまま容積率となります。

「前面道路幅員(m) × 下表の定数」

定数は、住居系の用途地域の場合4/10、その他(商業系・工業系)の用途地域の場合6/10です。なお前面道路幅員が4m未満の2項道路の場合、幅員を4mとして計算します。

たとえば評価対象地の状況が以下の場合、容積率は160%です。

-

①指定容積率:200%

-

用地地域:第1種低層住居地域

-

前面道路:2項道路の3.6m

➁基準容積率=4.0m × 4/10 =160% < ①指定容積率200% ∴160%

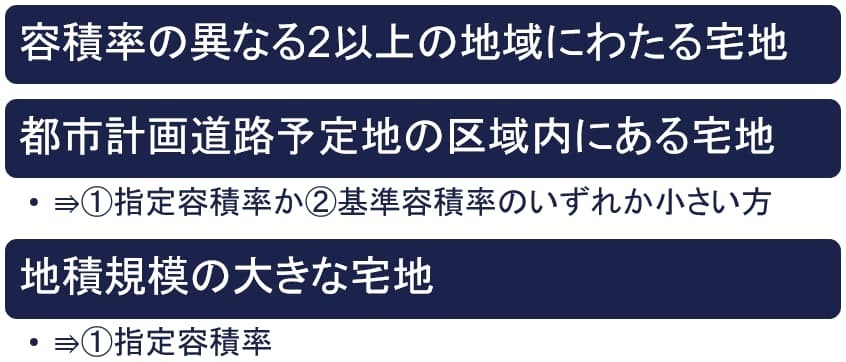

「容積率の異なる2以上の地域にわたる宅地」では、①指定容積率か➁基準容積率のいずれか小さい方を評価の指標とします。「都市計画道路予定地の区域内にある宅地」の評価でも同じです。しかし地積規模の大きな宅地の判定では、①指定容積率を用います。

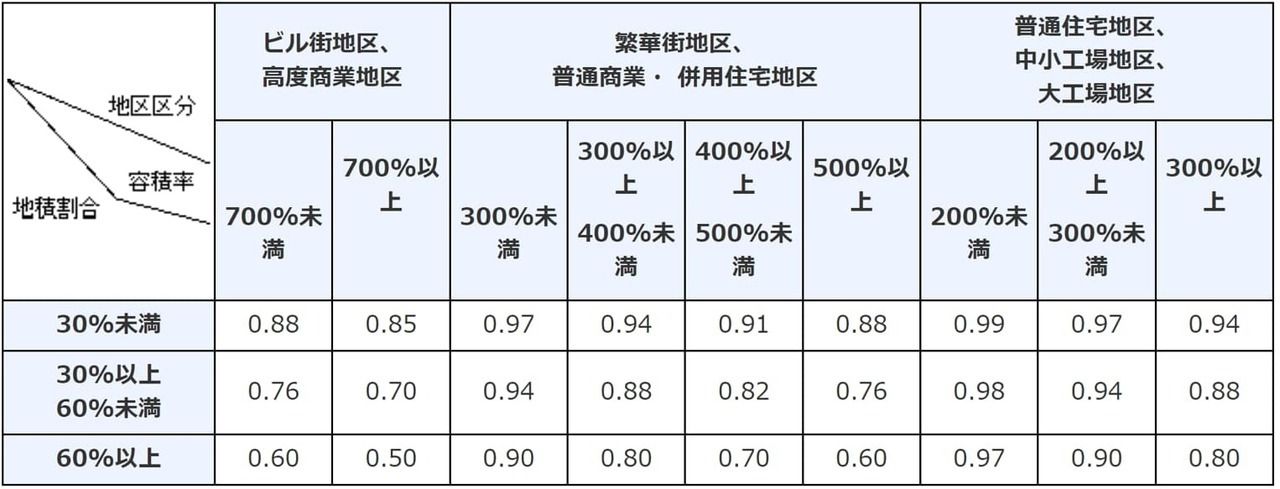

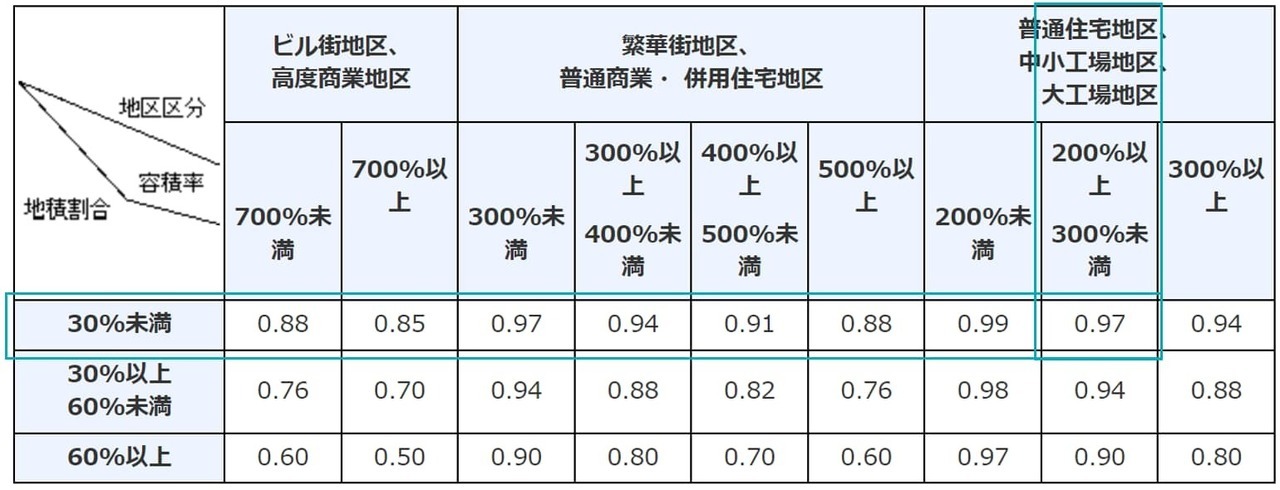

財産評価基本通達24-7の評価方法

都市計画道路予定地の区域内(都市計画法第4条第6項に規定する都市計画施設のうちの道路の予定地の区域内をいう。)となる部分を有する宅地の価額は、その宅地のうちの都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額に、次表の地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価します。

(注) 地積割合とは、その宅地の総地積に対する都市計画道路予定地の部分の地積の割合をいいます。また、容積率の異なる2以上の地域にわたる宅地の一部が都市計画予定地となっている場合、各容積率を加重平均して求められる容積率を適用します。

評通24-7 都市計画道路予定地の区域内にある宅地の評価

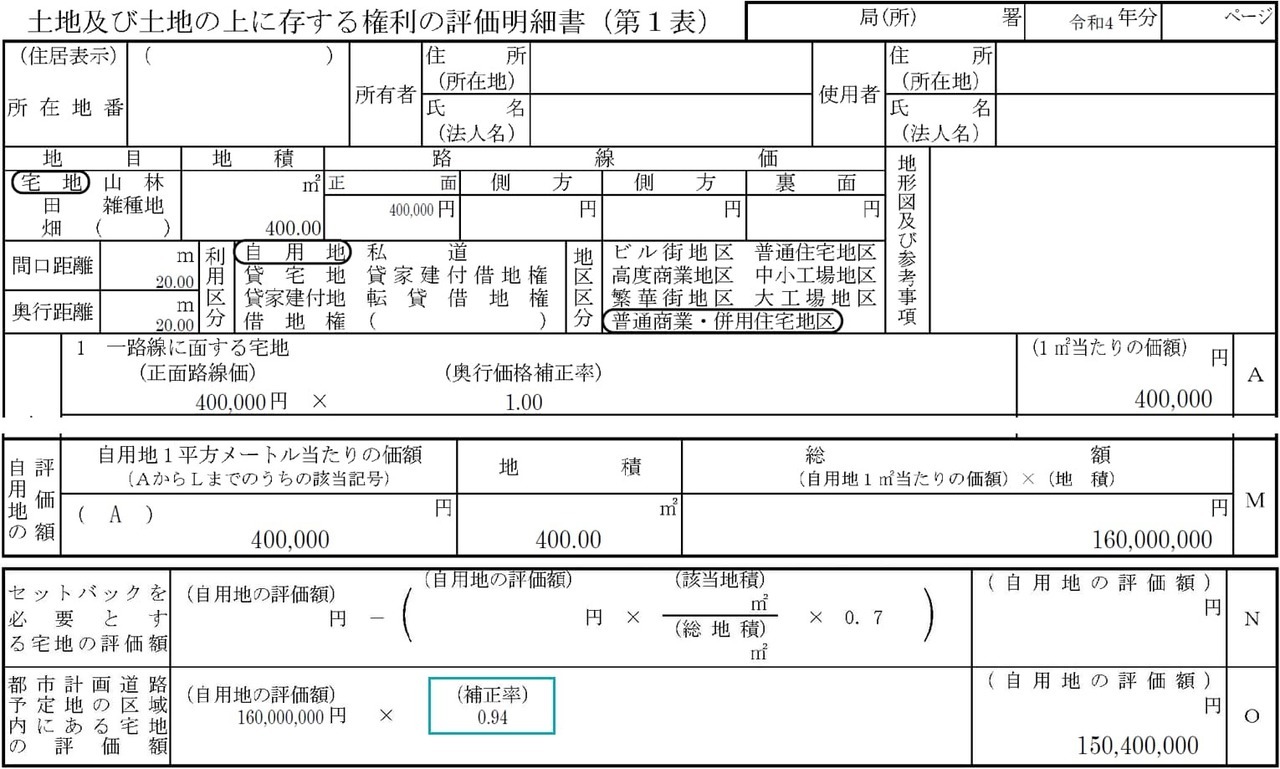

具体例

宅地の一部が都市計画道路予定地の区域内となる場合の具体例です。まず単純なケースからです。

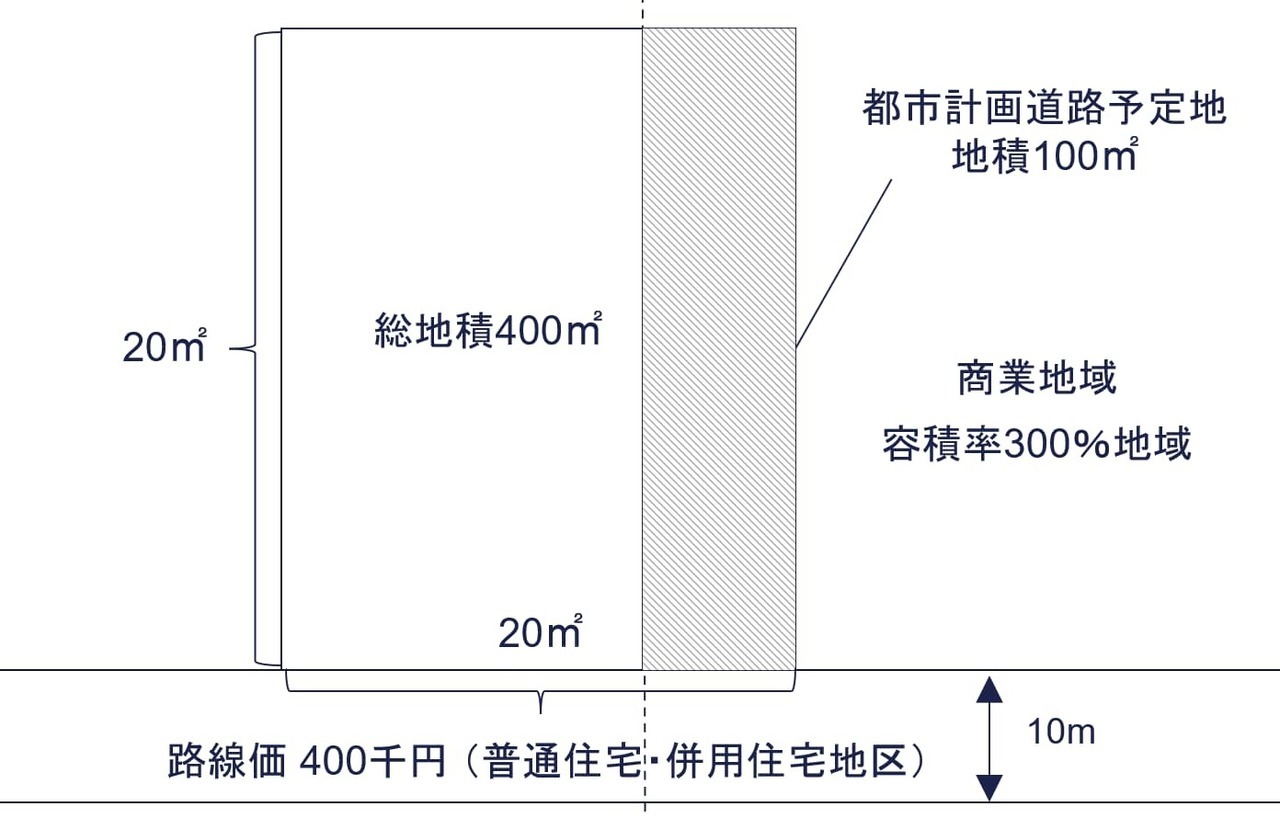

宅地の一部が都市計画道路予定地の場合

① 地区区分

普通住宅・併用住宅地区

② 容積率の計算

(商業地域)

道路幅員10m × 定数6/10 = 基準容積率600% > 指定容積率300% ∴容積率300%

③ 地積割合

都市計画道路予定地100㎡/総地積400㎡ = 25%

④ 補正率

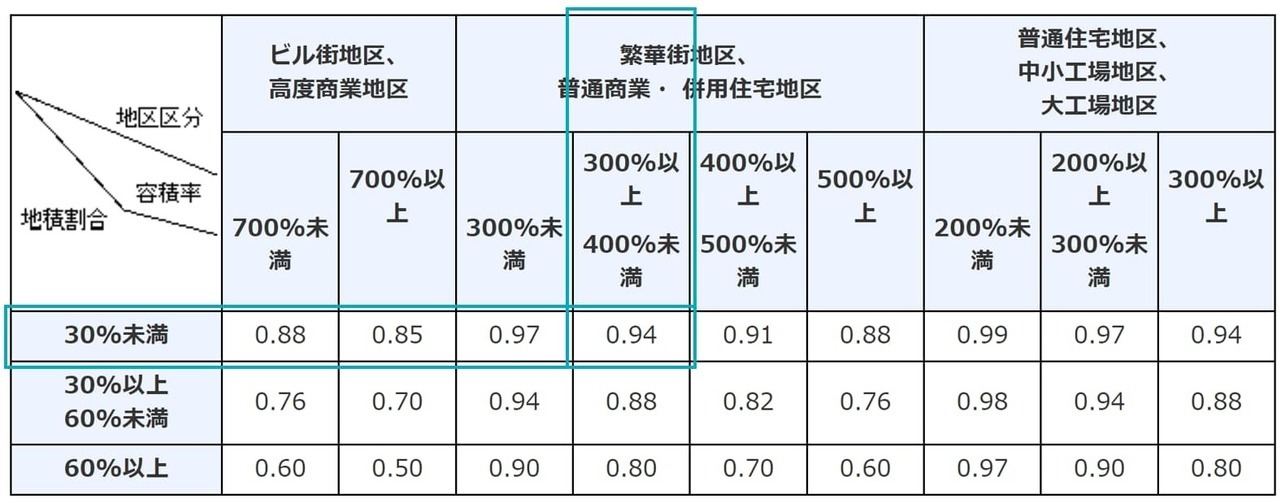

補正率は、①から④より0.94です。

⑤評価額

路線価100,000円 × 地積400㎡ =160,000,000円

160,000,000円 × 補正率0.94 =150,400,000円

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

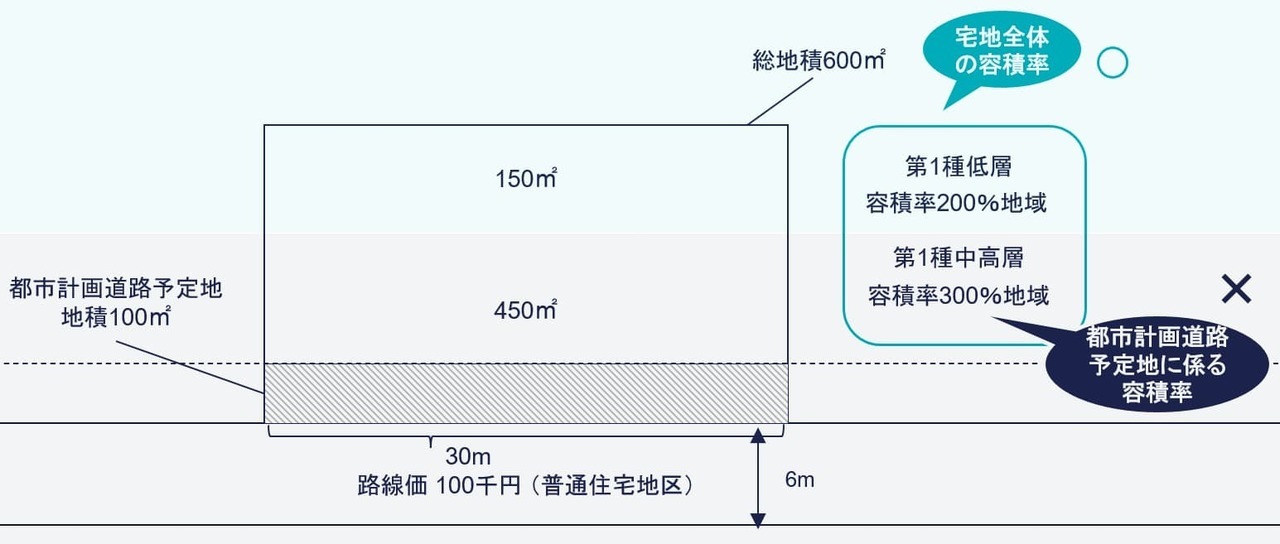

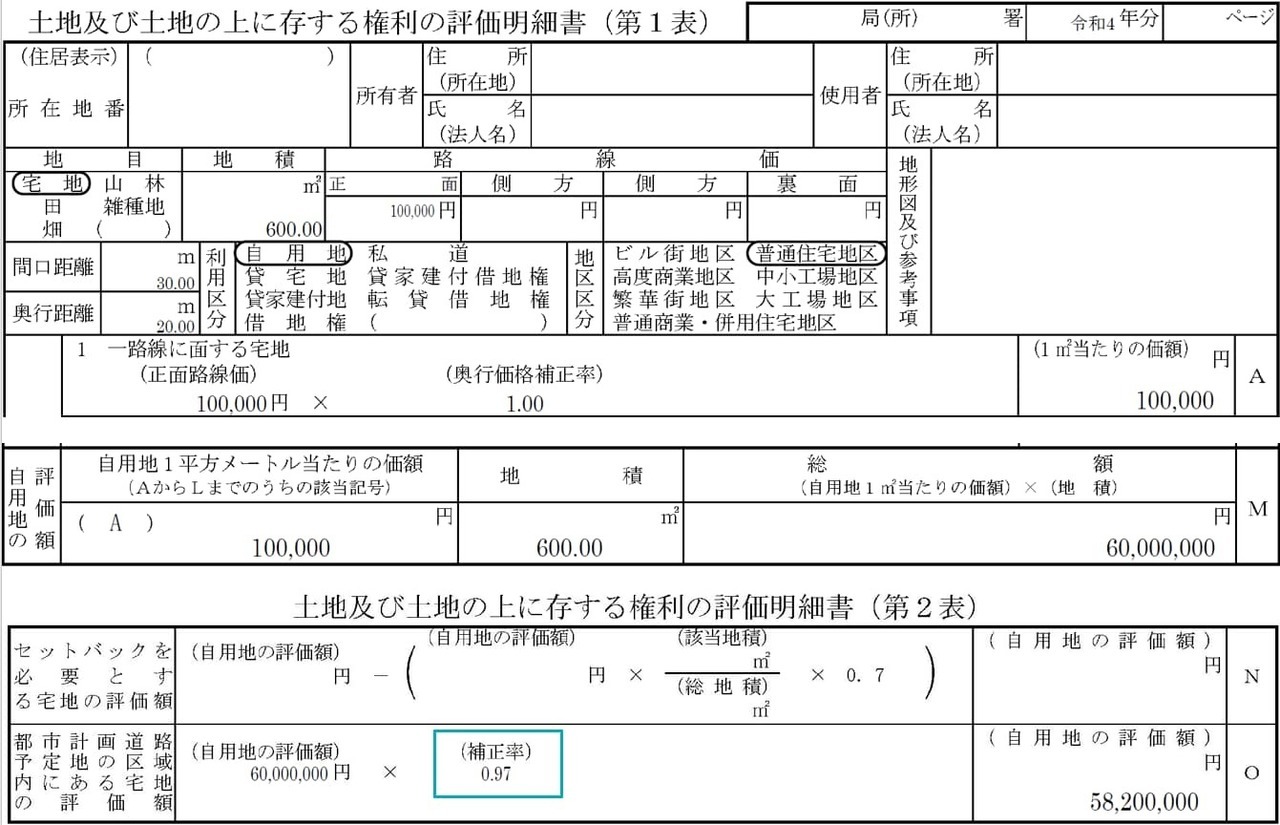

容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となる場合

① 地区区分

普通住宅地区

② 容積率の計算

容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となっている場合があります。補正率表の適用に当たり、「容積率」は、各容積率を加重平均して求められる容積率によります。実際の都市計画道路予定地に係る容積率ではなく、宅地全体の容積率によります。

(第1種中高層住居専用地域)

道路幅員6m ×定数 4/10 =基準容積率240% <指定容積率300% ∴容積率240%

(第1種低層住居専用地域)

道路幅員6m × 定数4/10 =基準容積率240% >指定容積率200% ∴容積率200%

各容積率を加重平均して求められる容積率

③ 地積割合

都市計画道路計画線区域100㎡/総地積600㎡=16.66%

④ 補正率

補正率は、①から③により0.97です。

⑤評価額

路線価100,000円 × 地積600㎡ =60,000,000円

60,000,000円 × 補正率0.97 =58,200,000円

土地及び土地の上に存する権利の評価明細書

本事例の評価明細書の記載例は、以下のとおりです。

留意点

都市計画道路予定地の区域内となる宅地の評価における留意点をお伝えします。

倍率地域にある場合も適用できることがある

評価対象地が倍率地域に所在する場合、「普通住宅地区」内にあるものとして、容積率と地積割合の別に定めた補正率を適用して差し支えありません。ただし都市計画道路予定地であることを考慮して固定資産税額評価額または評価倍率が定められている場合、適用はありません。

市街地農地等であり宅地以外の場合も適用できる

評価対象地が宅地比準方式により評価することとなる市街地農地等の場合も適用があります。このような対象地は、宅地の価額をもとに評価することとなり、またその農地を宅地とした場合には、都市計画道路予定地としての制約が課されるからです。

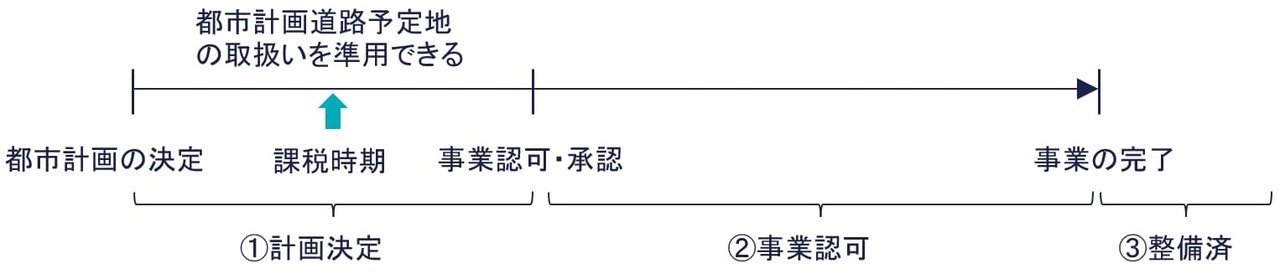

都市計画事業の事業決定後も適用できる

都市計画予定地は、都市計画事業の認可等がなされると、用地買収が見込まれることや買収請求が可能となります。しかし用地買収までに相当な期間が必要となり、また建築制限などの制約は予定地のときよりも厳しくなります。そのため事業認可等がなされた後でも課税時期においていずれ買い取られることが確実であり、予定対価の額があきらかであるなどの特段の事業がある場合を除き、予定地の取り扱いを適用して差し支えありません。

都市計画道路以外の都市計画施設の予定地も準用できる

都市計画道路予定地でなくても、都市計画法第11条1項の都市計画施設のうち、「1 交通施設」、「2公共用地」の予定地となっているものであり、計画決定後に事業認可等がされてないものは、都市計画道路予定地の取り扱いを準用しても差し支えありません。

(都市施設)

第十一条 都市計画区域については、都市計画に、次に掲げる施設を定めることができる。この場合において、特に必要があるときは、当該都市計画区域外においても、これらの施設を定めることができる。

一 道路、都市高速鉄道、駐車場、自動車ターミナルその他の交通施設

二 公園、緑地、広場、墓園その他の公共空地

セットバックとの違い

都市計画道路予定地とセットバックの評価減は、異なる規定です。それぞれを混同しないように注意しましょう。都市計画道路予定地は道路沿いに造られることもありますが、道路のまったくないところに造られる場合もあります。一方でセットバックは、4m未満の建築基準法上の道路、いわゆる2項道路沿いに造られます。また都市計画道路予定地の評価は、都市計画道路が宅地の一部にかかっている場合、その宅地の全体が評価減の対象です。一方でセットバックの評価は、セットバック部分のみが評価減の対象となります。

関連記事

- 土地の評価単位をさまざまなケースで解説!

- 行き止まり30%評価?私道の評価方法を解説

- 路線価のない私道にしか面していない土地の評価

- 【チェックシート】地積規模の大きな宅地の評価6つの要件

- 無道路地の評価と想定通路の取り方4つ

- 宅地に適用されるがけ地の評価をわかりやすく!

- 具体例あり!土砂災害特別警戒区域の相続税評価を解説

- 容積率の異なる2以上の地域にわたる宅地の評価をくわしく

- 評価明細書付きの具体例あり!セットバックの相続税評価

- 浄化費用の見積額の80%を控除できる土壌汚染地の相続税評価

- 区分地上権に準ずる地役権の代表例!高圧線下地の相続税評価

- 市街地農地の相続税評価額を宅地比準方式を中心に解説

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり