世田谷区玉川2-4-1 レフィーユ二子玉川403 二子玉川駅から徒歩5分

三軒茶屋、千歳烏山、仙川、成城学園、千歳烏山、溝の口、武蔵小杉、渋谷、新宿ほか

/ 土曜9:00〜18:00

休業日:日曜・祝日

※事前予約で日祝対応します

相続税の納税義務者とは?令和3年改正の影響とともに解説

こんにちは世田谷相続専門税理士事務所です。

相続税の納税義務者は、原則、相続または遺贈により財産を取得した個人です。国や地方公共団体などが遺贈により財産を取得しても、納税義務者とはなりません。しかし租税回避行為の防止のため、個人以外の者が個人とみなされて納税義務を負う場合もあります。

本記事は、相続税の納税義務者を網羅的に紹介するとともに、納税義務者でも相続税がかからないケースをお伝えします。

この記事の目次

- 相続税の納税義務者になる人① 相続または遺贈により財産を取得した人② 相続時精算課税による贈与を受けていた人(特定納税義務者)③ 農地等や非上場株式等の贈与税の納税猶予を受けていた人④ 国外転出の納税猶予を適用する人⑤ 人格のない社団等、持分の定めのない法人納税義務者でも相続税が課からない場合被相続人の相続財産が基礎控除額以下の場合未成年者控除、障害者控除、相次相続控除などの税額控除を使った場合小規模宅地等の特例・配偶者の税額軽減を使った場合(要申告)まとめ

相続税の納税義務者になる人

相続税の納税義務者になる人

相続税はつぎの人に課税されます。

-

① 相続または遺贈により財産を取得した人

-

② 相続時精算課税による贈与を受けていた人

-

③ 農地や非上場株式などの贈与税の納税猶予を受けていた人

-

④ 個人とみなされる人格のない社団など

相続税は、原則、相続または遺贈により財産を取得、または相続時精算課税を適用した贈与を受けた「個人」が納税義務を負います。ここでの個人は自然人を指します。相続税は自然人の死亡により生じる相続によって財産が移転するからです。ただし受贈益を利用した租税回避行為を防ぐため、自然人以外の者が個人とみなされて納税義務を負う場合もあります。

① 相続または遺贈により財産を取得した人

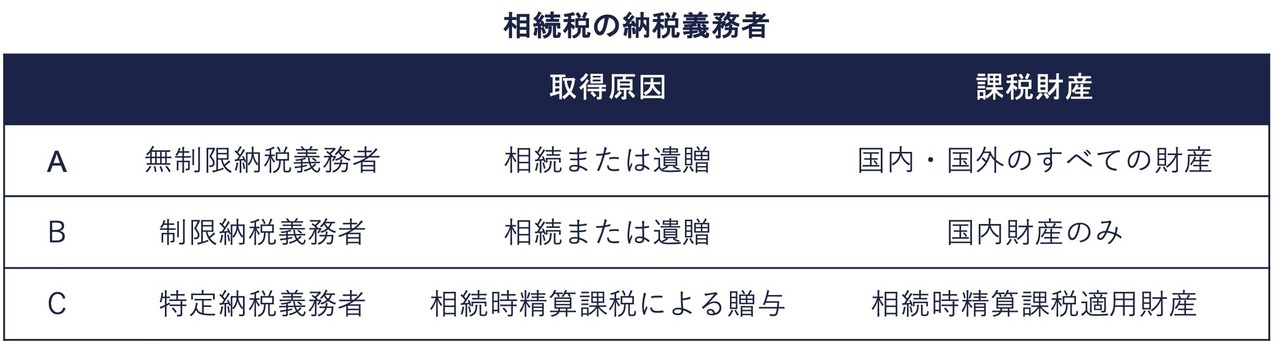

相続税の納税義務者は、以下の3つに区分されます。

A 無制限納税義務者は、国内財産・国外財産のすべての財産が課税財産とされる人で、B 制限納税義務者は国外財産のみが課税財産とされます。A 無制限納税義務者かB 制限納税義務者かは、以下により判定されます。なおC 特定納税義務者は「② 相続時精算課税による贈与を受けていた人」でお伝えします。

-

住所基準

-

国籍基準

-

10年基準

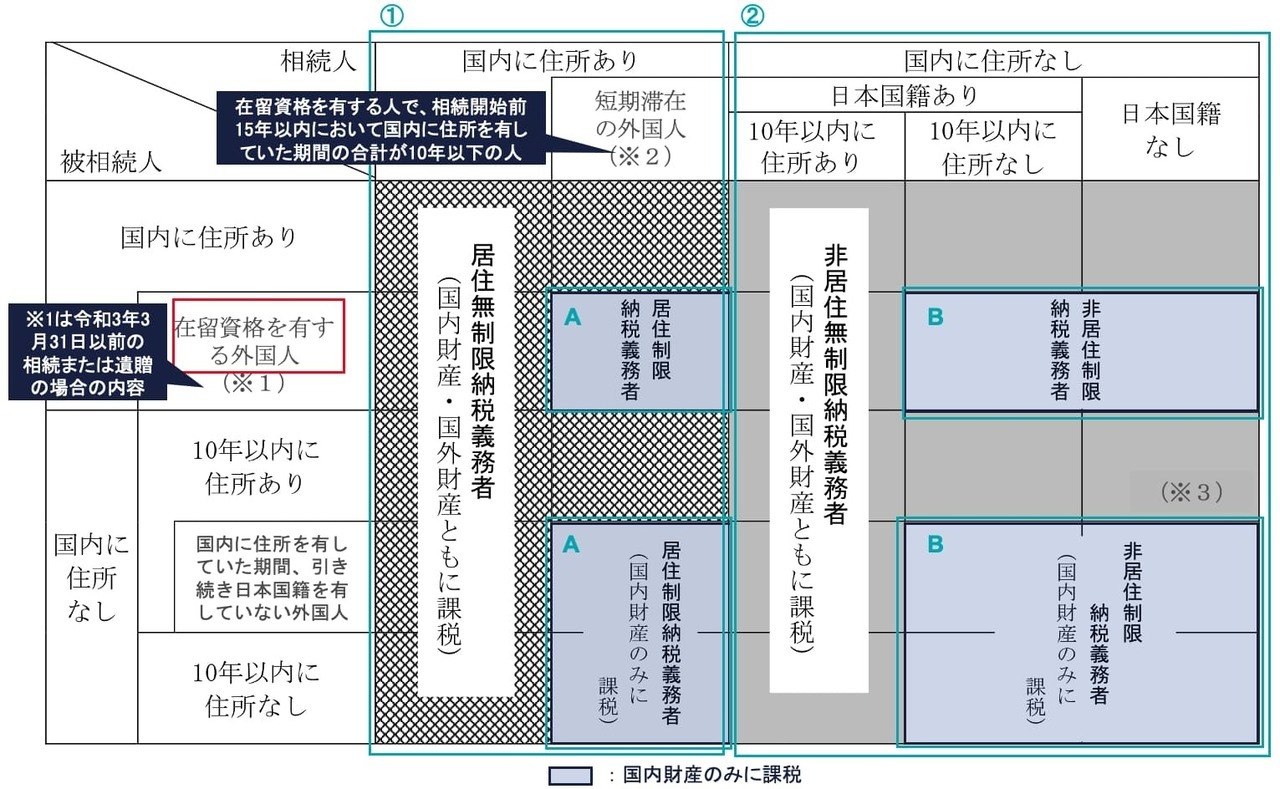

課税範囲のまとめ表

下図は3つの指標をマトリックスにしたものです。相続税の申告のしかた(令和3年分用)|国税庁 のP7「(参考1) 相続税の納税義務者及び納税義務の範囲のあらまし」を一部加工しています。

※1 令和3年3月31日以前の相続または遺贈の場合、在留資格を有する人で、相続開始前15年以内に国内に住所を有していた期間の合計が10年以下の人

※2 在留資格を有する人で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の人

※3 平成29年4月1日から令和4年3月31日までの間に非居住外国人(平成29年4月1日から相続または遺贈のときまで引き続き国内に住所を有しない人であって、日本国籍を有しない人)から相続または遺贈により財産を取得した場合、財産を取得した人が取得時に国内に住所を有しない人で、かつ、日本国籍を有しない人であるときは、この表にかかわらず非居住制限納税義務者に該当するものとする(経過措置)

令和3年分の税制改正

上図の赤枠分は、令和3年分の税制改正により「在留資格を有する人で、相続開始前15年以内に国内に住所を有していた期間の合計が10年以下の人」から「在留資格を有する外国人」に改正されています。被相続人の日本での住所を有していた期間の縛りがなくなり、在留資格を有する外国人かどうかで判定することとなりました。

日本に住所がある相続人

相続人の住所が日本にある場合(上図①部分)、税制改正前はシンプルで国籍を問わず国内財産・国外財産のすべてに課税されていました。しかし改正により相続人が短期滞在の外国人で、被相続人の住所と10年ルールの関係において一定の場合、国外財産は課税されないこととされました(上図A部分)。

これは日本で働く高度外国人労働者の受入を進めるためです。日本で働く外国人が亡くなった場合、一時的に日本に居住していたために、本国で働いていたとき以上の相続税が課されるとなると、来日の動機がなくなります。そのため短期滞在の外国人は、国内財産のみに相続税を課し、国外財産には課さないこととしました。

日本に住所がない相続人

相続人の住所が日本にない場合(上図②部分)でも、相続人は日本国籍があるが10年以内に日本に住所がない、あるいは日本国籍がない、一方の被相続人は10年以内に日本に住所がない、あるいは外国人の場合、お互い日本とは縁遠い人のため、国内財産のみに相続税を課すこととしています(上図B部分)。

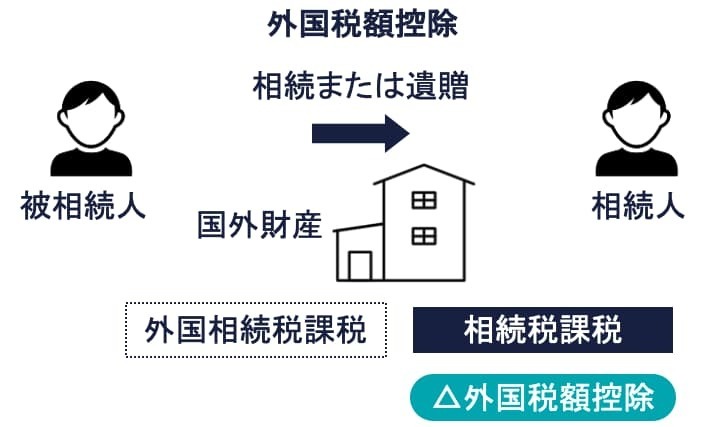

日本と外国の相続税の二重課税を回避する外国税額控除

国外財産についても相続税が課されることとなる無制限納税義務者は、その国外財産に、その国の法令による相続税に相当する税が課される場合があります。同じ国外財産に日本の相続税とその国の相続税に相当する税が課される二重課税が生じます。二重課税を調整するため、外国で課された相続税に相当する金額を相続税から差し引く制度があります。「相続税の外国税額控除」といいます。

関連記事

みなし相続財産は、相続または遺贈により取得したものとみなされる

被相続人の本来の相続財産ではないものの、実質的には本来の相続財産と同じ経済的価値があると認められるため、被相続人から相続または遺贈により取得したとみなして相続税が課されるものがあります。たとえば被相続人が亡くなったことにより保険受取人の相続人に保険会社から支払われる生命保険金、会社から支払われる死亡退職金などが代表例です。

被相続人から相続または遺贈により取得したとみなされるため、生命保険金や死亡退職金といったみなし相続財産を取得した人は、仮にその他の財産を取得していない場合でも、納税義務を負います。

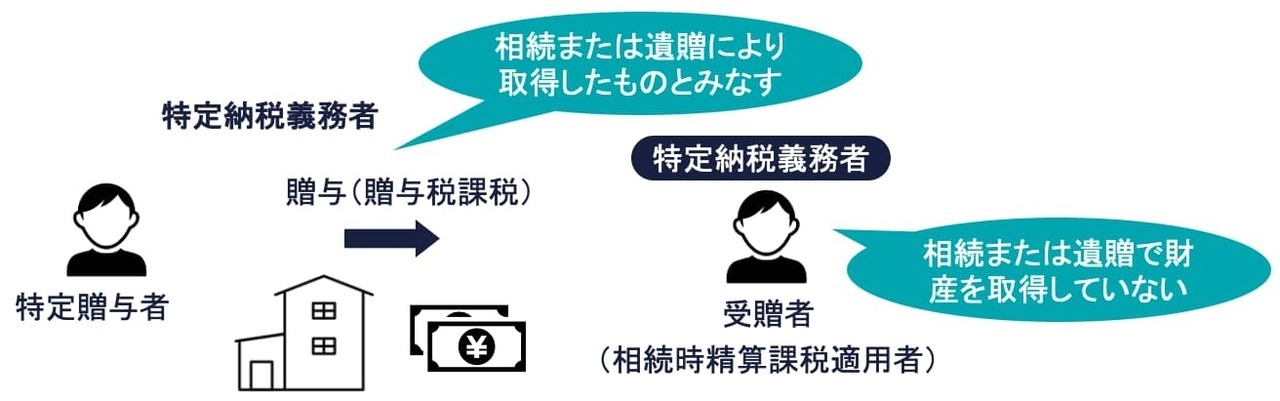

② 相続時精算課税による贈与を受けていた人(特定納税義務者)

被相続人から相続または遺贈によって財産を取得していなくても、被相続人から相続時精算課税による贈与を受けた財産がある人は、その財産について相続税の納税義務があります。特定納税義務者です。上記の①に当たる人を除きます。

相続時精算課税制度は、一定の要件を満たした贈与を行ったときは贈与税を2,500万円まで非課税とするが、贈与者の相続が発生したときに、贈与財産と相続財産を足した額に相続税を課税する制度です。親から子、祖父母から孫など次世代への資産の移転をスムーズにするために設けられています。

なお暦年課税による贈与で財産を取得した場合、相続または遺贈によって財産を取得していなければ相続税の納税義務者となりません。

③ 農地等や非上場株式等の贈与税の納税猶予を受けていた人

農地等や非上場株式等を贈与した場合の贈与税の納税猶予を受けていた受贈者は、贈与者が亡くなったとき、納税猶予の対象とした農地等や非上場株式等を、この死亡した贈与者から相続により取得したものとみなされ、相続税の納税義務者となります。

-

農地等の贈与税の納税猶予

-

非上場株式等の贈与税の納税猶予

ただし贈与税の納税猶予の適用を受けていた人は、要件を満たしている場合、相続税の納税猶予の適用を受けられます。

④ 国外転出の納税猶予を適用する人

平成27年税制改正により、国外転出時課税制度が創設されています。国外転出時課税制度は、1億円以上の対象資産を所有している一定の居住者が国外に転出(出国)する場合、所得税が課される制度です。一定の要件を満たした場合、この所得税の猶予を受けられます。相続税法でも、所得税の納税猶予を受けている場合に、相続が発生したときの相続税の納税義務の取り扱いが創設されています。

No.1478 国外転出をする場合の譲渡所得等の特例|国税庁

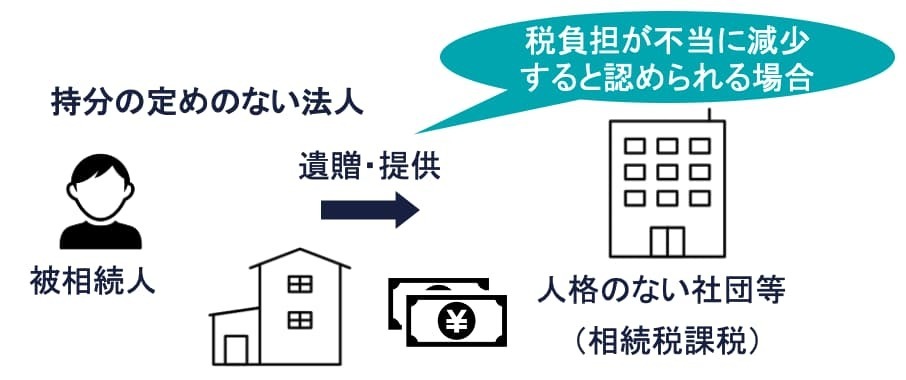

⑤ 人格のない社団等、持分の定めのない法人

相続税の納税義務者は、原則、相続または遺贈により財産を取得した「個人」です。しかし人格のない社団もしくは財団や持分の定めのない法人は、個人とみなされて相続税の納税義務者となる場合があります。

人格のない社団等は、被相続人から遺贈があると直ちに、個人とみなされて、相続税の納税義務を負います。また遺言により人格のない社団等を設立するため財産の提供があった場合も同様です。校友会、後援会、同窓会、青年会などがあります。

持分の定めのない法人は、原則、納税義務者となりません。しかし被相続人からの遺贈により税負担が不当に減少する結果になると認められる場合、個人とみなして納税義務を負います。また遺言により人格のない社団等を設立するため財産の提供があった場合も同様です。一般社団法人、持分の定めのない医療法人、学校法人、宗教法人などがあります。

いずれも組織を利用した租税回避行為を防止するための規定です。なお被相続人からの遺贈により法人税が課されている場合、相続税と法人税の二重課税を調整するため、相続税から法人税相当額が控除されます。

個人とみなされる相続税の納税義務者には、他にも受益者がいない信託の受益者(信託銀行など)や、特定一般社団法人の理事が死亡した場合など、自然人以外の者が納税義務を負う場合があります。

納税義務者でも相続税が課からない場合

相続税の納税義務者でも、相続税がかからない場合があります。

被相続人の相続財産が基礎控除額以下の場合

被相続人の相続財産が、基礎控除額以下であれば、誰がいくらの財産を取得しても、相続税はかかりません。この場合、相続税の申告は必要がありません。基礎控除額は、「3,000万円 +(600万円 × 法定相続人の数)」の算式により計算します。

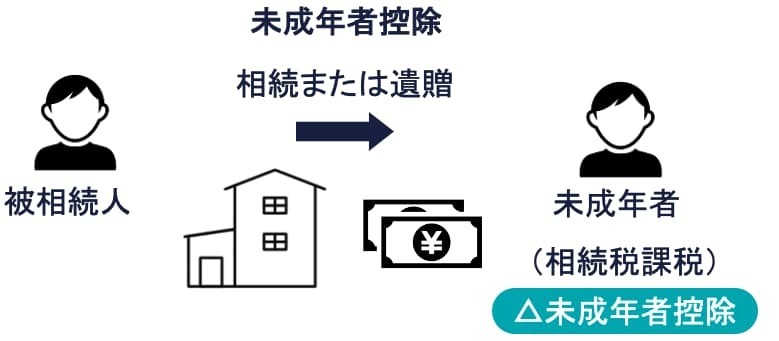

未成年者控除、障害者控除、相次相続控除などの税額控除を使った場合

被相続人の相続財産が基礎控除額を超えても、未成年者控除・障害者控除・相次相続控除などの税額控除を適用したことにより、税額控除する前の相続税を控除しきった場合は、相続税はかかりません。この場合、相続税を申告する必要がありません。

関連記事

小規模宅地等の特例・配偶者の税額軽減を使った場合(要申告)

被相続人の相続財産が基礎控除額を超えても、小規模宅地等の特例や配偶者の税額軽減の特例を適用したことにより、被相続人の相続財産が基礎控除額以下となった場合、相続税はかかりません。しかし、この場合、相続税の申告が必要であることをきちんと覚えておきましょう。

相続税申告でお悩みの方は、お気軽にご相談ください

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

電話受付時間 平日・土曜 9:00〜18:00

※ ご自身で申告を予定されている方からのご相談には対応していないため、問い合わせはお控えください。また、ホームページに掲載している記事に関する質問は、ご遠慮しています。

お問合せ・ご相談

お問い合せフォームで24時間受け付けています。

現在、故人の相続税申告に関するサービスのみを提供しており、生前対策に関するご相談は承っておりません。

※自己申告を検討されている方で、内容確認のみを求める相談はご遠慮ください。

営業時間/定休日

営業時間

平日 9:00~20:00

土曜 9:00~18:00

(電話受付18時まで)

定休日

日曜・祝日

事前に連絡いただける場合、営業時間外・日曜祝日も対応しています。お気軽にご相談ください。

アクセス

〒158-0094

東京都世田谷区玉川2-4-1

レフィーユ二子玉川403

東急田園都市線「二子玉川」駅下車 東口より徒歩5分(玉川税務署近く)

車でお越しの場合、二子玉川ライズバーズモールP2駐車場のほか、近隣に複数のコインパーキングあり